Global X Ray Digital Imaging Systems Market

Taille du marché en milliards USD

TCAC :

%

USD

8.38 Billion

USD

13.16 Billion

2025

2033

USD

8.38 Billion

USD

13.16 Billion

2025

2033

| 2026 –2033 | |

| USD 8.38 Billion | |

| USD 13.16 Billion | |

| % | |

|

Global X-ray Digital Imaging Systems Market Segmentation, By Technology (2D et 3D/4D), Application (Cardiologie, Oncologie, Neurologie, Urologie, Gynécologie et autres), Utilisation finale (Hôpitaux, Centres d'imagerie diagnostique et autres) - Tendances et prévisions de l'industrie jusqu'en 2033

Aperçu du marché des systèmes d'imagerie numérique à rayons X

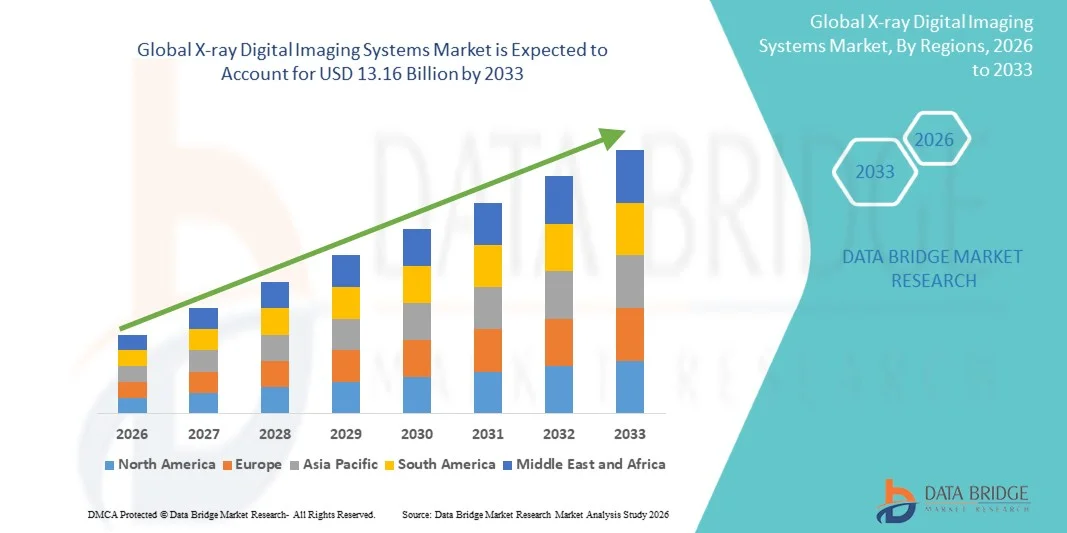

Le marché des systèmes d'imagerie numérique à rayons X a été évalué à8,38 milliards de dollars en 2025et devrait atteindre13,16 milliards de dollars en 2033, croissance à unTCAC de 5,80 % entre 2026 et 2033. La croissance du marché est soutenue par l'augmentation de la prévalence des maladies chroniques nécessitant une imagerie diagnostique, l'augmentation de la population gériatrique sensible aux affections musculo-squelettiques et cardiovasculaires, et la transition généralisée des systèmes de radiographie analogiques aux systèmes de radiographie numérique dans les établissements de santé du monde entier.

La qualité supérieure de l'image, la réduction de l'exposition aux rayonnements et l'amélioration de l'efficacité des processus associés aux systèmes de radiographie numérique entraînent une adoption accélérée des hôpitaux, des centres d'imagerie diagnostique et des cliniques externes. Les progrès technologiques en cours dans le domaine de la technologie des détecteurs à panneaux plats, de la radiographie numérique sans fil et de l'analyse d'images utilisant l'intelligence artificielle augmentent l'applicabilité clinique des systèmes d'imagerie numérique à rayons X dans les domaines de la cardiologie, de l'oncologie, de la neurologie et des spécialités orthopédiques. De plus, les investissements croissants dans les infrastructures de soins de santé dans les marchés émergents et les politiques de remboursement favorables pour les procédures d'imagerie diagnostique créent de nouvelles possibilités pour les intervenants tout au long de la période de prévision.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des systèmes d'imagerie numérique à rayons X avec la plus grande part de revenus de 38,6 % en 2025, appuyée par des infrastructures de soins de santé de pointe, des taux élevés d'adoption de technologies d'imagerie numérique et des cadres de remboursement favorables.

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide avec un TCAC de 7,45 %, de 2026 à 2033, en raison de l'expansion de l'infrastructure de soins de santé, de l'augmentation du volume des patients et de l'augmentation des investissements publics dans la modernisation des capacités d'imagerie diagnostique.

- Le segment de la technologie 2D a dominé le marché avec une part de marché de 64,8 % en 2025, reflétant des flux de travail cliniques établis, des coûts d'acquisition moins élevés et une base d'installation étendue dans tous les milieux de santé.

- On s'attend à ce que le segment de la technologie 3D/4D soit la catégorie technologique qui connaît la croissance la plus rapide, en raison de la demande croissante d'imagerie volumétrique, d'applications de tomographie calculées par faisceau de cônes et de capacités de visualisation avancées.

- Le segment des hôpitaux a dominé la catégorie des utilisations finales avec une part de marché de 58,2 % en 2025, appuyée par l'accès à des services complets d'imagerie diagnostique, des équipes cliniques multidisciplinaires et des volumes élevés de procédures.

- Le segment des centres d'imagerie diagnostique devrait connaître une forte croissance au cours de la période de prévision, grâce à des services d'imagerie rentables, à des temps d'attente plus courts pour les patients et à l'expansion des programmes de diagnostic externe.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 8,38 milliards de dollars

- Valeur marchande prévue (2033) : 13,16 milliards de dollars

- Prévisions CAGR (2026-2033): 5,80%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Étendue du rapport et segmentation du marché des systèmes d'imagerie numérique à rayons X

|

Attributs |

Systèmes d'imagerie numérique à rayons XCléPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

· GE HealthCare (États-Unis) · Siemens Healthineers AG (Allemagne) · Koninklijke Philips N.V. (Pays-Bas) · Canon Inc. (Japon) · FUJIFILM Holdings Corporation (Japon) · Santé de Carestream (États-Unis) · Hologic Inc. (États-Unis) · Société Shimadzu (Japon) · Groupe Agfa-Gevaert (Belgique) · Konica Minolta Inc. (Japon) · Samsung Electronics Co. Ltd. (Corée du Sud) · Hitachi Ltd. (Japon) |

|

Possibilités de marché |

· Extension de plateformes de rayons X numériques intégrées à l'IA permettant l'analyse automatisée d'images, l'optimisation des flux de travail et le soutien à la décision clinique · Développement de systèmes portatifs et sans fil de radiographie numérique permettant l'imagerie au point de service dans les régions ambulatoires et mal desservies |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios du marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une épidémiologie des patients, une analyse des pipelines, une analyse des prix et un cadre réglementaire. |

Tendances du marché des systèmes d'imagerie numérique à rayons X

Tendance: Intégration de l'intelligence artificielle et des technologies avancées de traitement d'image

L'adoption clinique de systèmes d'imagerie numérique à rayons X continue d'accélérer à mesure que l'intelligence artificielle et les algorithmes d'apprentissage automatique améliorent la qualité de l'image, la précision diagnostique et l'efficacité du flux de travail. Les outils d'analyse d'images alimentés par l'IA permettent de détecter automatiquement les anomalies, les mesures quantitatives et la hiérarchisation des résultats critiques, de réduire la charge de travail des radiologues et d'améliorer le débit diagnostique. Les algorithmes d'apprentissage en profondeur intégrés dans les plateformes de rayons X numériques permettent d'améliorer l'image en temps réel, de réduire le bruit et d'optimiser la dose, en améliorant les résultats cliniques tout en minimisant l'exposition aux rayonnements.

Par exemple,

GE HealthCare a élargi son portefeuille d'imagerie à l'IA avec des algorithmes avancés d'analyse des rayons X thoraciques capables de détecter plus de 20 découvertes pathologiques, de soutenir les radiologistes dans des environnements cliniques à grand volume et d'améliorer la confiance en diagnostic.

De plus, la recherche démontre que la radiographie numérique assistée par l'IA réduit le temps d'interprétation jusqu'à 30 % par rapport aux flux de travail de lecture traditionnels, favorisant l'adoption clinique dans les services d'urgence, les unités de soins intensifs et les installations d'imagerie externe.

On s'attend à ce que l'intégration de l'intelligence artificielle et des technologies avancées de traitement d'image demeure une tendance clé sur le marché, qui stimule l'innovation et élargit les capacités cliniques dans les applications d'imagerie diagnostique.

Dynamique du marché des systèmes d'imagerie numérique à rayons X

Facteur clé du marché : Prévalence croissante des maladies chroniques nécessitant une imagerie diagnostique

Le fardeau mondial croissant des maladies chroniques, y compris les maladies cardiovasculaires, le cancer, les troubles respiratoires et les maladies musculosquelettiques, est l'un des principaux moteurs de la croissance du marché. Les systèmes d'imagerie numérique à rayons X servent d'outils de diagnostic essentiels pour la détection des maladies, la planification du traitement et la surveillance longitudinale dans plusieurs spécialités cliniques. L'incidence croissante des affections nécessitant une surveillance imagerie fréquente, combinée au vieillissement des populations dans les marchés développés et en développement, augmente la population de patients admissibles aux procédures de radiographie numérique.

Par exemple,

Selon l'Organisation mondiale de la santé, les maladies cardiovasculaires demeurent la principale cause de mortalité mondiale, soit environ 17,9 millions de décès par an. L'imagerie numérique par rayons X joue un rôle crucial dans l'évaluation cardiaque, la radiographie thoracique et les conseils en cardiologie interventionnelle, appuyant la prestation complète des soins cardiovasculaires.

On s'attend à ce que la prévalence croissante des maladies chroniques nécessitant une imagerie diagnostique renforce l'adoption de systèmes d'imagerie numérique à rayons X à l'échelle mondiale, contribuant ainsi à la croissance du marché tout au long de la période de prévision.

Principales contraintes et difficultés : coûts élevés d'investissement et d'entretien de l'équipement

L'investissement initial important requis pour les systèmes de radiographie numérique de pointe, ainsi que les frais de maintenance, de licence de logiciel et de soutien technique, constituent un obstacle important à l'adoption, en particulier pour les petites installations de soins de santé, les centres d'imagerie indépendants et les institutions des marchés émergents. Le coût total de la propriété, y compris le remplacement des détecteurs, les mises à niveau des systèmes et les contrats de service, peut limiter la faisabilité financière des programmes de radiographie numérique.

Par exemple,

Les établissements de santé qui évaluent l'acquisition de systèmes de radiographie numérique doivent équilibrer les avantages cliniques par rapport aux dépenses en capital importantes, et les systèmes de détection à panneaux plats haut de gamme nécessitent un investissement initial important par rapport aux solutions de radiographie calculées.

Les coûts élevés d'investissement et d'entretien de l'équipement peuvent restreindre l'adoption, en particulier chez les fournisseurs de soins de santé et les établissements sensibles au budget dans des contextes limités en ressources.

Opportunité de marché clé : Expansion de solutions de radiographie numérique portables et au point de service

Le développement de systèmes de rayons X numériques compacts, portables et sans fil crée d'importantes possibilités d'adoption au-delà des services traditionnels de radiologie. Les solutions de radiographie numérique au point de service permettent l'imagerie au chevet dans les unités de soins intensifs, les services d'urgence et les salles d'opération, améliorant l'accessibilité au diagnostic et réduisant les besoins de transport des patients. Les systèmes portatifs de radiographie numérique élargissent également les capacités d'imagerie dans les milieux de soins ambulatoires, les établissements de soins de longue durée et les régions éloignées ou mal desservies.

Par exemple,

Le marché mondial des appareils à rayons X mobiles connaît une croissance accélérée en raison de la demande croissante de solutions d'imagerie mobile, de services de soins à domicile et d'applications d'intervention d'urgence. Les détecteurs à panneaux plats sans fil et les générateurs de rayons X alimentés par batterie permettent un déploiement flexible dans divers environnements cliniques.

On s'attend à ce que l'expansion des solutions de radiographie numérique portables et au point de service crée de nouvelles possibilités de marché, favorisant l'adoption dans les milieux ambulatoires et les marchés émergents des soins de santé tout au long de la période de prévision.

Étendue du marché des systèmes d'imagerie numérique à rayons X

Le marché des systèmes d'imagerie numérique à rayons X est segmenté sur la base de la technologie, de l'application et de l'utilisation finale.

Par technologie

Sur la base de la technologie, le marché des systèmes d'imagerie numérique à rayons X est segmenté en 2D et 3D/4D. Le segment des technologies 2D a dominé le marché avec une part de marché de 64,8 % en 2025, reflétant des flux de travail cliniques établis, des coûts d'acquisition moins élevés et une base d'installation étendue dans les hôpitaux, les centres d'imagerie et les cliniques externes. La radiographie numérique bidimensionnelle demeure la modalité standard d'imagerie pour la radiographie thoracique, l'imagerie squelettique et les applications diagnostiques générales, appuyées par de nombreuses preuves cliniques et des cadres de remboursement favorables.

Le segment de la technologie 3D/4D devrait connaître la croissance la plus rapide de 2026 à 2033, en raison de la demande croissante de capacités d'imagerie volumétrique, d'applications de tomographie calculées par faisceau de cônes et d'une visualisation tridimensionnelle avancée dans les milieux de radiologie dentaire, orthopédique et interventionnelle. Les progrès technologiques permettant une résolution spatiale plus élevée, des temps d'analyse réduits et une meilleure efficacité de dose augmentent l'adoption clinique des systèmes de radiographie numérique 3D/4D dans toutes les applications spécialisées.

Par demande

Sur la base de l'application, le marché des systèmes d'imagerie numérique à rayons X est segmenté en cardiologie, oncologie, neurologie, urologie, gynécologie, etc. Le segment de la cardiologie a dominé le marché avec une part de marché de 28,4% en 2025, tirée par des volumes élevés de procédures en imagerie cardiovasculaire, en radiographie thoracique pour l'évaluation cardiaque et en interventions guidées par fluoroscopie. Les systèmes de radiographie numérique fournissent des capacités de diagnostic essentielles pour évaluer la silhouette cardiaque, la vascularisation pulmonaire et la pathologie thoracique, soutenant la prestation complète des soins cardiovasculaires.

Le segment Oncologie devrait connaître la croissance la plus rapide de 2026 à 2033, en raison de l'augmentation de l'incidence mondiale du cancer, de l'augmentation de la demande d'imagerie diagnostique dans la détection et l'établissement de tumeurs, et de l'expansion des applications de la radiographie numérique dans la planification de la radiothérapie et la surveillance du traitement. Des plates-formes numériques de pointe avec des capacités d'analyse d'image intégrées améliorent la précision du diagnostic et soutiennent les voies de soins en oncologie multidisciplinaires.

Par utilisation finale

Sur la base de l'utilisation finale, le marché des systèmes d'imagerie numérique à rayons X est segmenté en hôpitaux, centres d'imagerie diagnostique et autres. Le segment des hôpitaux a dominé le marché avec une part de marché de 58,2 % en 2025, grâce à l'accès à des services de radiologie complets, à des équipes cliniques multidisciplinaires et à des volumes élevés de procédures nécessitant des services d'imagerie diagnostique. Les hôpitaux servent de centres primaires pour les procédures d'imagerie complexes, la radiographie d'urgence et les services de diagnostic hospitalier, contribuant à une utilisation élevée de l'équipement et à l'adoption de la technologie.

Le segment des centres d'imagerie diagnostique devrait connaître la croissance la plus rapide de 2026 à 2033, grâce à des services d'imagerie rentables, à des délais d'attente plus courts et à l'expansion des programmes de diagnostic ambulatoire. Les centres d'imagerie autonomes adoptent de plus en plus des systèmes de rayons X numériques de pointe pour répondre à la demande croissante de services diagnostiques pratiques et accessibles. Des politiques de remboursement favorables et une préférence croissante pour les soins ambulatoires favorisent l'expansion du segment sur les marchés développés et émergents.

Analyse régionale des systèmes d'imagerie numérique à rayons X

L'Amérique du Nord a dominé le marché des systèmes d'imagerie numérique à rayons X avec une part de chiffre d'affaires de 38,6 % en 2025, appuyée par des infrastructures de soins de santé de pointe, des taux élevés d'adoption de technologies d'imagerie numérique et des cadres de remboursement favorables pour les procédures de radiologie diagnostique. La présence d'acteurs de premier plan sur le marché, une vaste base installée de systèmes de radiographie numérique et une solide infrastructure de formation clinique contribuent au leadership du marché régional.

Aperçu du marché des systèmes d'imagerie numérique à rayons X aux États-Unis

Le marché des systèmes d'imagerie numérique à rayons X aux États-Unis bénéficie des dépenses de santé les plus élevées à l'échelle mondiale, de l'adoption massive de systèmes avancés de détecteurs à panneaux plats et de programmes de formation complets en radiologie. Les centres médicaux universitaires, les grands systèmes de santé et les installations d'imagerie indépendantes continuent d'investir dans les mises à niveau de la radiographie numérique, les plateformes d'imagerie intégrées à l'IA et les solutions de rayons X portables. Le remboursement favorable de l'assurance-maladie et du payeur commercial appuie les volumes de procédures et les initiatives de modernisation de l'équipement. Les États-Unis détenaient environ 78,5 % de la part du marché régional nord-américain en 2025.

Europe Systèmes d'imagerie numérique à rayons X Aperçu du marché

Le marché européen des systèmes d'imagerie numérique à rayons X demeure un acteur important, avec de solides programmes de radiologie hospitalière en Allemagne, au Royaume-Uni, en France et en Italie. L'adoption croissante de systèmes de radiographie numérique sans fil et d'outils d'analyse d'images alimentés par l'IA améliore l'efficacité diagnostique et l'optimisation des flux de travail dans les systèmes de santé publics et privés. L'harmonisation réglementaire et les cadres structurés d'assurance de la qualité appuient l'acquisition de matériel normalisé et la pratique clinique.

U.K. Systèmes d'imagerie numérique à rayons X Aperçu du marché

Le marché des systèmes d'imagerie numérique à rayons X au Royaume-Uni se caractérise par l'expansion des programmes de radiographie numérique au sein des fiducies du NHS et des établissements de santé privés. L'investissement dans des systèmes modernes de détecteurs à panneaux plats et des appareils mobiles de radiographie améliore l'accès au diagnostic et réduit les retards d'imagerie dans les établissements de soins actifs et de soins communautaires.

Allemagne Systèmes d'imagerie numérique à rayons X Aperçu du marché

L'infrastructure hospitalière robuste de l'Allemagne et les technologies médicales avancées soutiennent des programmes complets de radiographie numérique dans les centres médicaux universitaires, les hôpitaux régionaux et les réseaux d'imagerie diagnostique. De solides cadres de formation clinique et des politiques de remboursement favorables contribuent au volume élevé des procédures et à l'adoption de technologies. L'Allemagne détenait la plus grande part de marché sur le marché régional européen à 24,3 % en 2025.

Aperçu du marché des systèmes d'imagerie numérique à rayons X en Asie-Pacifique

Le marché des systèmes d'imagerie numérique à rayons X en Asie-Pacifique est sur le point de connaître une croissance rapide, avec un TCAC de 7,45 % au cours de la période de prévision, en raison de l'expansion des infrastructures de soins de santé, de l'augmentation du volume des patients et de l'augmentation des investissements publics dans la modernisation des capacités d'imagerie diagnostique. Les systèmes de santé privés en Chine, au Japon, en Inde et en Corée du Sud investissent dans des plateformes de radiographie numérique de pointe pour répondre à la demande croissante des patients et améliorer les résultats cliniques.

Japon Systèmes d'imagerie numérique à rayons X Aperçu du marché

Le marché japonais des systèmes d'imagerie numérique à rayons X bénéficie d'infrastructures de soins de santé de pointe, de taux d'adoption de haute technologie et d'une forte présence de fabricants nationaux d'imagerie médicale. Les systèmes de radiographie numérique sont bien établis dans les hôpitaux, les centres d'imagerie et les cliniques, avec des applications croissantes en radiographie thoracique, en imagerie orthopédique et en diagnostic dentaire. Le Japon détenait la plus grande part de marché sur le marché régional Asie-Pacifique, à 26,8 % en 2025.

Chine Systèmes d'imagerie numérique à rayons X Aperçu du marché

Le marché chinois des systèmes d'imagerie numérique à rayons X connaît une croissance rapide grâce à des initiatives de modernisation des soins de santé, à l'expansion des réseaux hospitaliers et à l'augmentation de la demande de services diagnostiques avancés. Les investissements publics dans l'acquisition de matériel médical et le développement des infrastructures de soins de santé rurales appuient l'expansion du marché. La Chine devrait être le pays qui connaît la croissance la plus rapide de la région Asie-Pacifique, avec un TCAC de 8,12 % entre 2026 et 2033.

Part de marché des systèmes d'imagerie numérique à rayons X

L'industrie des systèmes d'imagerie numérique à rayons X est principalement dirigée par des entreprises bien établies, notamment :

- GE HealthCare (États-Unis)

- Siemens Healthineers AG (Allemagne)

- Koninklijke Philips N.V. (Pays-Bas)

- Canon Inc. (Japon)

- FUJIFILM Holdings Corporation (Japon)

- Santé de Carestream (États-Unis)

- Hologic Inc. (États-Unis)

- Shimadzu Corporation (Japon)

- Groupe Agfa-Gevaert (Belgique)

- Konica Minolta Inc. (Japon)

- Samsung Electronics Co. Ltd. (Corée du Sud)

- Hitachi Ltd. (Japon)

Derniers développements sur le marché des systèmes d'imagerie numérique à rayons X

- En mars 2026, Siemens Healthineers a annoncé le lancement de son système de radiographie mobile MOBILETT Elara Max avec des capacités améliorées de traitement d'images et de connectivité sans fil. Le nouveau système est conçu pour améliorer les flux de travail de l'imagerie de chevet dans les services de soins intensifs et d'urgence, en soutenant la prise de décisions diagnostiques plus rapide et en réduisant les besoins de transport des patients.

- En janvier 2026, GE HealthCare a introduit son système de radiographie numérique Definium Tempo avec des algorithmes intégrés de radiographie pulmonaire capables de détecter de multiples pathologies thoraciques. La plateforme dispose d'outils avancés de gestion des doses et d'interfaces simplifiées de flux de travail, permettant aux services de radiologie d'améliorer le débit diagnostique tout en maintenant les normes de qualité de l'image.

- En novembre 2025, FUJIFILM Holdings Corporation a annoncé l'expansion de son portefeuille de détecteurs de panneaux plats sans fil D-EVO III FDR avec de nouveaux modèles légers conçus pour des applications de radiographie portables et au point de service. Les détecteurs améliorés offrent une meilleure qualité d'image, des vitesses de traitement plus rapides et une durée de vie prolongée de la batterie, ce qui permet un déploiement flexible dans divers environnements cliniques.

- En septembre 2025, Koninklijke Philips N.V. a reçu l'autorisation de la FDA américaine pour son système de radiographie numérique au plafond DigitalDiagnost C90 avec positionnement assisté par l'IA et contrôle automatique de l'exposition. Le système est conçu pour améliorer le débit des patients et réduire la variabilité des opérateurs dans les services de radiologie à volume élevé.

- En juin 2025, Canon Inc. a lancé ses détecteurs de radiographie numérique sans fil CXDI-Pro Series avec une technologie avancée de scintillateur iodide cesium. Les nouveaux détecteurs offrent une meilleure qualité d'image, des doses de rayonnement réduites et une durabilité accrue pour des applications cliniques exigeantes.

- En avril 2025, Carestream Health a annoncé la disponibilité mondiale de son système de radiographie numérique DRX-Evolution Plus avec une meilleure automatisation des flux de travail et des fonctions de connectivité. Le système favorise l'intégration avec les systèmes d'information hospitalière et les systèmes d'information en radiologie, ce qui permet de rationaliser l'acquisition et la distribution d'images dans les réseaux de soins de santé.

- En février 2025, Samsung Electronics Co. Ltd. a introduit son système de radiographie numérique GC85A avec des algorithmes de suppression osseuse et d'analyse des côtes alimentés par l'IA. La plate-forme est conçue pour améliorer la détection de pathologie pulmonaire subtile et soutenir les radiologistes dans des environnements de radiographie thoracique à volume élevé.

- En décembre 2024, Agfa-Gevaert Group a annoncé le lancement de son système de radiographie numérique mobile DR 100s avec une maniabilité accrue et des capacités de transfert d'images sans fil. Le système est optimisé pour l'imagerie de chevet dans les hôpitaux et les établissements de soins de longue durée, ce qui permet d'améliorer l'accès au diagnostic pour les patients immobiles.

- En octobre 2024, Shimadzu Corporation a reçu l'approbation réglementaire de son système de radiographie numérique RADspeed Pro EDGE sur plusieurs marchés internationaux. Le système dispose d'une technologie avancée de détecteur de panneaux plats et d'algorithmes de réduction de dose, soutenant l'imagerie diagnostique de haute qualité avec une exposition au rayonnement minimisée.

- En août 2024, Hologic Inc. a annoncé l'expansion de son portefeuille de radiographie numérique avec de nouvelles solutions d'imagerie intégrées à la mammographie conçues pour une évaluation complète de la santé mammaire. Les plateformes intégrées soutiennent un flux de travail simplifié et améliorent l'expérience des patients dans les centres d'imagerie mammaire.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.