Global Zero Friction Coatings Market

Taille du marché en milliards USD

TCAC :

%

USD

915.00 Million

USD

1,470.00 Million

2024

2032

USD

915.00 Million

USD

1,470.00 Million

2024

2032

| 2025 –2032 | |

| USD 915.00 Million | |

| USD 1,470.00 Million | |

| % | |

|

Segmentation du marché mondial des revêtements à friction nulle par type (revêtements à faible friction à base de PTFE et revêtements à faible friction à base de MOS2), utilisateur final (industrie automobile et des transports, industrie aérospatiale, ingénierie générale, alimentation et santé, énergie, pétrole et gaz, électricité et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des revêtements à friction nulle

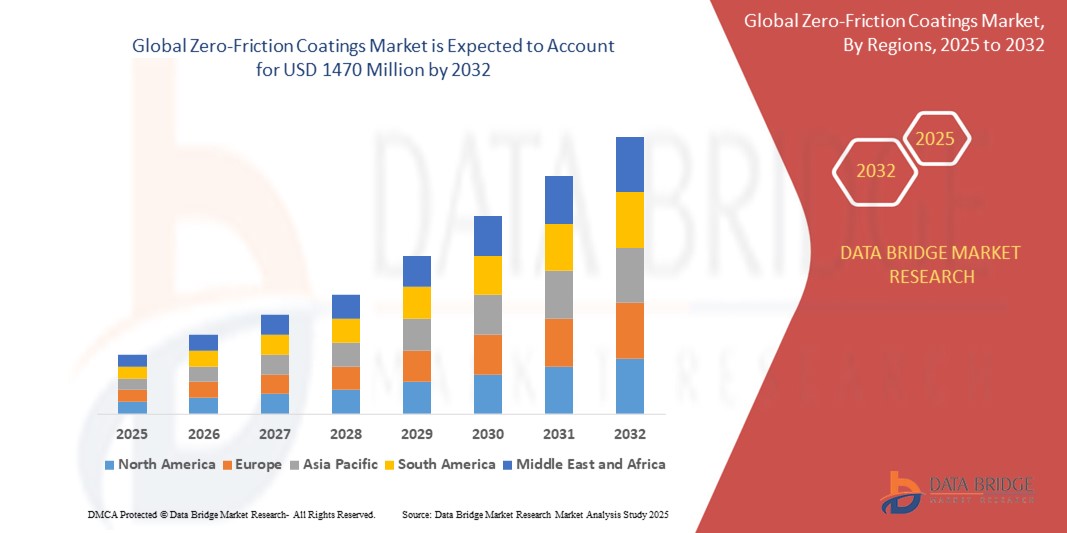

- La taille du marché mondial des revêtements à friction zéro était évaluée à 915,6 millions USD en 2024 et devrait atteindre 1 470 millions USD d'ici 2032 , à un TCAC de 5,4 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de solutions écoénergétiques, la hausse de la production automobile et aérospatiale, les progrès des technologies de revêtement à faible frottement, les réglementations environnementales strictes favorisant les matériaux respectueux de l'environnement et l'expansion des applications dans les secteurs des machines industrielles, de l'électronique et des énergies renouvelables à l'échelle mondiale.

- De plus, la sensibilisation croissante à la durabilité, les incitations gouvernementales en faveur des technologies vertes et l’innovation continue dans les matériaux de revêtement améliorent la durabilité et les performances, favorisant une adoption plus large des revêtements à friction zéro dans divers secteurs tels que la fabrication, le transport et l’électronique, accélérant ainsi l’expansion globale du marché.

Analyse du marché des revêtements à friction nulle

- Le marché des revêtements zéro frottement connaît une croissance rapide en raison de l'automatisation industrielle croissante, de la demande accrue d'efficacité des équipements et de la nécessité de réduire la consommation d'énergie. Des matériaux avancés comme le PTFE et le MoS₂ améliorent les performances, la durabilité et la conformité environnementale dans les secteurs de l'automobile, de l'aéronautique et de l'industrie manufacturière.

- La croissance régionale est tirée par l'essor industriel de la région Asie-Pacifique et l'innovation technologique de l'Amérique du Nord. Des réglementations environnementales strictes et des objectifs de développement durable encouragent l'adoption de revêtements écologiques. Cependant, les coûts de production élevés et la volatilité des prix des matières premières posent des défis, ce qui encourage la poursuite des recherches pour développer des solutions de revêtement rentables et performantes.

- L'Asie-Pacifique (APAC) domine le marché des revêtements zéro friction avec une part de revenus de 36 % en 2025, tirée par une industrialisation rapide, l'expansion des secteurs automobile et aérospatial, l'augmentation des activités de fabrication, les initiatives gouvernementales soutenant les technologies durables et la demande croissante de solutions de revêtement économes en énergie et hautes performances dans des économies clés comme la Chine et l'Inde.

- De plus, l'augmentation des investissements dans la recherche et le développement, l'adoption de matériaux avancés comme le PTFE et le MoS₂, l'expansion des projets d'énergie renouvelable et la sensibilisation croissante aux réglementations environnementales stimulent encore la demande de revêtements à friction zéro en Asie-Pacifique, renforçant ainsi son leadership sur le marché mondial.

- Le segment des revêtements à faible friction à base de PTFE devrait dominer le marché des revêtements à friction nulle avec une part significative d'environ 38 % en 2025, grâce à son excellente résistance chimique, son faible coefficient de friction, ses larges applications industrielles et sa demande croissante de revêtements durables et économes en énergie.

Portée du rapport et segmentation du marché des revêtements à friction nulle

|

Attributs |

Informations clés sur le marché des revêtements à friction nulle |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des revêtements à friction nulle

« Adoption croissante de revêtements durables à faible frottement dans les applications automobiles et industrielles »

- Les réglementations environnementales croissantes poussent les constructeurs automobiles à utiliser des revêtements durables à faible friction, améliorant ainsi l'efficacité énergétique et réduisant les émissions tout en respectant des normes mondiales strictes en matière de production de véhicules respectueux de l'environnement.

- Les secteurs industriels adoptent des revêtements à faible frottement pour améliorer la durée de vie des machines, réduire les coûts de maintenance et améliorer l'efficacité opérationnelle, contribuant ainsi aux objectifs de durabilité en minimisant la consommation d'énergie et le gaspillage des ressources.

- Les progrès des technologies de revêtement permettent le développement de revêtements à faible frottement à base d’eau et de matières biologiques, attirant les industries qui souhaitent réduire leur empreinte carbone et se conformer aux exigences croissantes de conformité environnementale dans le monde entier.

- Les industries automobile et aérospatiale préfèrent les revêtements à faible friction pour les composants critiques afin de réduire l'usure et la friction, ce qui se traduit par de meilleures performances, une consommation d'énergie réduite et une durée de vie prolongée de l'équipement, favorisant ainsi la durabilité à long terme.

- La sensibilisation croissante des fabricants aux avantages des revêtements à faible frottement, tels que la réduction des temps d’arrêt et l’amélioration de la fiabilité des équipements, entraîne des taux d’adoption plus élevés dans les applications industrielles à la recherche de solutions durables et rentables.

Dynamique du marché des revêtements à friction nulle

Conducteur

« L'augmentation de la production automobile accroît la demande de revêtements durables réduisant les frottements »

- La croissance rapide de la fabrication automobile mondiale entraîne le besoin de revêtements avancés à faible frottement qui améliorent l’efficacité énergétique, réduisent les émissions et répondent aux réglementations environnementales strictes, favorisant ainsi l’adoption généralisée de solutions de revêtement durables dans les composants des véhicules.

- L’augmentation de la production de véhicules électriques (VE) met l’accent sur l’utilisation de revêtements réduisant la friction pour améliorer les performances des batteries, prolonger la durée de vie des composants et optimiser l’efficacité énergétique, accélérant ainsi la demande de revêtements durables dans le secteur automobile.

- Les équipementiers automobiles se concentrent sur les matériaux légers et les traitements de surface avancés, notamment les revêtements durables réduisant la friction, pour améliorer les performances globales du véhicule, la durabilité et la conformité aux normes mondiales d'émission, stimulant ainsi la croissance du marché.

- L'expansion des chaînes d'approvisionnement automobiles dans les économies émergentes stimule la demande de revêtements rentables et respectueux de l'environnement qui soutiennent les objectifs de durabilité des fabricants locaux et répondent aux normes de qualité internationales.

- La préférence croissante des consommateurs pour les véhicules respectueux de l’environnement encourage les fabricants à intégrer des revêtements durables qui réduisent les pertes d’énergie et l’usure, alignant ainsi le développement des produits sur les tendances mondiales en matière de durabilité et les cadres réglementaires.

Retenue/Défi

« Les coûts de production élevés limitent l'adoption généralisée des revêtements à frottement nul »

- Les matières premières coûteuses et les processus de fabrication complexes augmentent les coûts globaux, rendant les revêtements à friction zéro moins abordables pour les petites et moyennes entreprises, limitant leur pénétration du marché et leur adoption dans divers secteurs.

- Les coûts de production élevés découragent les clients sensibles aux prix de passer aux revêtements à friction zéro, en particulier dans les secteurs compétitifs en termes de coûts où des alternatives moins chères peuvent être préférées malgré des avantages de performance inférieurs.

- Le besoin d’équipements spécialisés et de main-d’œuvre qualifiée pour appliquer des revêtements avancés augmente les coûts opérationnels, ce qui constitue un obstacle à une mise en œuvre à grande échelle dans les marchés émergents et les économies en développement.

- Les investissements en recherche et développement nécessaires pour améliorer les formulations de revêtement et réduire les coûts peuvent être substantiels, limitant le rythme de l’innovation et la disponibilité d’options de revêtement à friction zéro rentables.

- La volatilité des prix des matières premières clés telles que le PTFE et le MoS₂ augmente encore les coûts de production, ce qui rend difficile pour les fabricants de maintenir des prix et une rentabilité stables dans un environnement de marché concurrentiel.

Portée du marché des revêtements à friction nulle

Le marché est segmenté en fonction du type et de l’utilisateur final.

- Par type

Le marché des revêtements zéro friction est segmenté en deux catégories : les revêtements à faible friction à base de PTFE et les revêtements à faible friction à base de MOS2. Le segment des revêtements à faible friction à base de PTFE dominera le marché avec une part de chiffre d'affaires d'environ 38 % en 2025, grâce à son excellente résistance chimique, ses propriétés de faible friction, ses nombreuses applications industrielles, sa durabilité dans des conditions extrêmes et la demande croissante des secteurs automobile, aérospatial et manufacturier à l'échelle mondiale.

Le segment des revêtements à faible friction à base de PTFE devrait connaître le taux de croissance le plus rapide d'environ 6,5 % de TCAC de 2025 à 2032, alimenté par une adoption croissante dans les industries automobile et aérospatiale, des performances supérieures en matière de réduction de l'usure et une demande croissante de solutions de revêtement économes en énergie et durables.

- Par utilisateur final

En fonction de l'utilisateur final, le marché des revêtements zéro frottement est segmenté en secteurs de l'automobile et des transports, de l'aérospatiale, de l'ingénierie générale, de l'agroalimentaire et de la santé, de l'énergie, du pétrole et du gaz, de l'électricité, etc. Ce secteur est le moteur du marché des revêtements zéro frottement en raison de la demande croissante de véhicules économes en carburant, des réglementations strictes en matière d'émissions, du besoin de composants légers et de l'adoption croissante des véhicules électriques, qui nécessitent des revêtements à faible frottement avancés pour améliorer leurs performances et réduire leur consommation d'énergie.

Le secteur de l'automobile et des transports devrait connaître le TCAC le plus rapide de 2025 à 2032, grâce à la production croissante de véhicules électriques, aux normes d'émission strictes, à la demande d'amélioration de l'efficacité énergétique et à l'utilisation croissante de matériaux légers nécessitant des revêtements avancés à friction nulle.

Analyse régionale du marché des revêtements à friction nulle

- L'Asie-Pacifique (APAC) domine le marché des revêtements zéro friction avec une part de revenus de 36 % en 2025, tirée par une industrialisation rapide, l'expansion des secteurs automobile et aérospatial, l'augmentation des activités de fabrication, les initiatives gouvernementales soutenant les technologies durables et la demande croissante de solutions de revêtement économes en énergie et hautes performances dans des économies clés comme la Chine et l'Inde.

- Le fort soutien du gouvernement aux technologies durables et aux réglementations environnementales, associé à la demande croissante de solutions de revêtement économes en énergie et durables, accélère encore l'expansion du marché dans toute la région Asie-Pacifique, ce qui en fait la région à la croissance la plus rapide pour les revêtements à friction zéro à l'échelle mondiale.

- L'augmentation des investissements dans la recherche et le développement en Asie-Pacifique stimule l'innovation dans les revêtements à friction zéro, permettant la création de produits rentables, respectueux de l'environnement et performants qui répondent à des normes environnementales strictes, renforçant encore la domination de la région et alimentant une croissance robuste du marché jusqu'en 2025 et au-delà.

Aperçu du marché chinois des revêtements à friction nulle

Le marché chinois des revêtements à friction zéro a capturé la plus grande part de revenus d'environ 42 % en Asie-Pacifique (APAC) en 2025, grâce à sa vaste base de fabrication, à ses secteurs automobile et de machines industrielles solides et à sa demande croissante de revêtements haute performance pour réduire les pertes d'énergie et améliorer la durabilité des équipements.

Aperçu du marché nord-américain des revêtements à friction nulle

Le marché nord-américain devrait connaître une croissance à un TCAC substantiel en raison de la demande croissante des secteurs de l'automobile et de l'aérospatiale, de l'accent croissant mis sur l'efficacité énergétique, des avancées technologiques dans les matériaux de revêtement et des investissements croissants dans la recherche et le développement de solutions de surface durables et performantes.

Aperçu du marché américain des revêtements à friction nulle

Le marché américain est porté par une infrastructure industrielle robuste, une forte demande des secteurs automobile et aéronautique, des avancées technologiques en matière de revêtement, des réglementations environnementales strictes favorisant les solutions à faible frottement et des investissements accrus en R&D. Ces facteurs contribuent à l'adoption croissante des revêtements à frottement nul dans diverses applications.

Part de marché des revêtements à friction nulle

L'industrie des revêtements à friction zéro est principalement dirigée par des entreprises bien établies, notamment :

- AkzoNobel NV (Pays-Bas)

- The Chemours Company (États-Unis)

- Solvay SA (Belgique)

- PPG Industries, Inc. (États-Unis)

- BASF SE (Allemagne)

- Mankiewicz Gebr. & Co. GmbH (Allemagne)

- Henkel AG & Co. KGaA (Allemagne)

- RPM International Inc. (États-Unis)

- Saint-Gobain (France)

- CIE Automotive (Espagne)

- Zhejiang Jiashan Coating Co., Ltd. (Chine)

- Jiangsu Yoke Industrial Co., Ltd. (Chine)

- Coventya GmbH (Allemagne)

- Revêtements NanoTech (Royaume-Uni)

- Süd-Chemie AG (Allemagne)

Derniers développements sur le marché mondial des revêtements à friction nulle

- En septembre 2024, DuPont a lancé un revêtement zéro frottement avancé, conçu pour les conditions industrielles extrêmes. Ce produit augmente considérablement la durée de vie et l'efficacité des composants dans les environnements soumis à de fortes contraintes, comme les applications automobiles et aérospatiales. Il répond à la demande croissante de l'industrie pour des technologies de revêtement économes en énergie et résistantes à l'usure.

- En avril 2022, PPG Industries a acquis la division Revêtements en poudre d'Arsonsisi afin d'enrichir son portefeuille de revêtements zéro friction. Cette acquisition renforce la présence de PPG sur le marché européen et soutient l'innovation dans des solutions de revêtement durables et à faibles émissions, adaptées aux secteurs de l'automobile, de l'électronique et des machines lourdes, en quête de performance et de conformité réglementaire.

- En juin 2022, le groupe FUCHS a élargi son offre de lubrifiants et de revêtements en acquérant les activités de Gleitmo Technik AB en Suède. Cette opération renforce la position de FUCHS sur le marché européen et lui donne accès à des technologies avancées de revêtement zéro frottement, visant à améliorer les performances des machines et à réduire la consommation d'énergie.

- En 2023, 3M a lancé une nouvelle gamme de revêtements zéro friction spécialement conçus pour le secteur automobile. Ces revêtements contribuent à réduire les pertes d'énergie mécanique, à améliorer le rendement énergétique et à soutenir les objectifs de réduction des émissions, répondant ainsi à l'intérêt mondial croissant pour le développement durable et l'ingénierie des véhicules hautes performances.

- En 2023, DuPont a dévoilé une nouvelle génération de revêtements à faible frottement, conçus pour offrir une durabilité accrue et un impact environnemental réduit. Conçus pour les applications industrielles et de transport, ces revêtements répondent à la demande croissante de matériaux respectueux de l'environnement tout en maintenant leurs performances dans des conditions opérationnelles extrêmes telles que la chaleur et la pression.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.