Global Zero Liquid Discharge System Market

Taille du marché en milliards USD

TCAC :

%

USD

7.12 Billion

USD

12.36 Billion

2024

2032

USD

7.12 Billion

USD

12.36 Billion

2024

2032

| 2025 –2032 | |

| USD 7.12 Billion | |

| USD 12.36 Billion | |

| % | |

|

Segmentation du marché mondial des rejets liquides nuls, par système (conventionnel, hybride), procédé (prétraitement, filtration, évaporation, cristallisation), technologie (osmose inverse (OI), ultrafiltration (UF), évaporation et cristallisation), utilisateur final (énergie, produits chimiques et pétrochimiques, alimentation et boissons, textiles, produits pharmaceutiques, semi-conducteurs et électronique, etc.) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des rejets liquides nuls

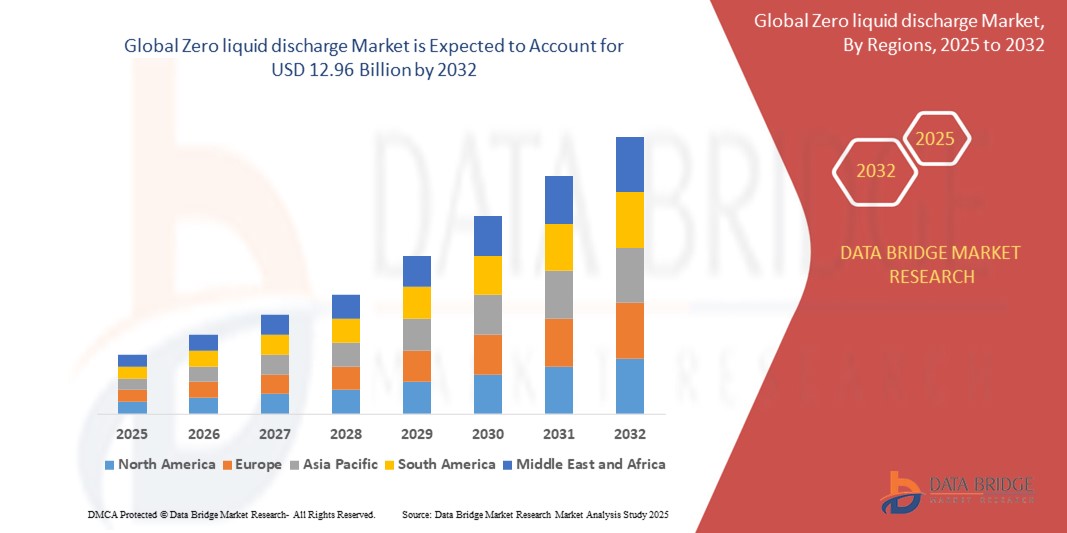

- La taille du marché mondial des rejets liquides nuls était évaluée à 7,12 milliards USD en 2024 et devrait atteindre 12,96 milliards USD d'ici 2032 , à un TCAC de 7,77 % au cours de la période de prévision.

- La croissance du marché est principalement tirée par l'augmentation des réglementations environnementales, les préoccupations croissantes concernant le rejet des eaux usées industrielles et le besoin croissant de réutilisation de l'eau et de récupération des ressources, en particulier dans les régions soumises à un stress hydrique.

- De plus, les progrès des technologies membranaires, des cristallisoirs et des systèmes thermiques, ainsi que l'intégration de l'automatisation et de la surveillance numérique, contribuent à l'expansion du marché. Ces tendances soulignent collectivement les perspectives prometteuses du marché mondial des ZLD.

Analyse du marché des rejets liquides nuls

- Le zéro rejet liquide (ZLD) est une approche de gestion des eaux usées qui garantit qu'aucun déchet liquide ne quitte le système. Il est donc essentiel pour les industries sous pression de respecter des réglementations strictes en matière de rejets. Cette approche est de plus en plus adoptée dans les secteurs de la production d'énergie, de la chimie, de la pharmacie, de l'agroalimentaire et du textile.

- La demande croissante de systèmes ZLD est alimentée par l'industrialisation croissante, le renforcement des normes environnementales (par exemple, par l'EPA, les directives de l'UE et le CPCB en Inde) et l'importance croissante accordée aux objectifs de durabilité des entreprises.

- L'Asie-Pacifique domine le marché mondial des ZLD, avec la plus grande part de revenus en 2025, en raison d'une forte activité industrielle, des initiatives gouvernementales en matière de contrôle de la pollution et des mandats croissants de ZLD en Chine et en Inde.

- L'Amérique du Nord devrait être la région à la croissance la plus rapide, grâce à des cadres réglementaires stricts, à l'innovation technologique et à l'adoption de systèmes de recyclage de l'eau dans des industries clés comme le pétrole et le gaz et les produits pharmaceutiques.

- Le segment chimique et pétrochimique devrait dominer le marché ZLD avec une part de marché significative, soutenue par une production élevée d'eaux usées, des effluents complexes et la nécessité de respecter les normes de conformité.

Portée du rapport et segmentation du marché des rejets liquides nuls

|

Attributs |

Informations clés sur le marché des rejets liquides nuls |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des rejets liquides nuls

« L'économie circulaire et la réutilisation industrielle de l'eau façonnent l'évolution du marché »

- Une tendance majeure sur le marché mondial des rejets liquides nuls est l'adoption croissante des principes de l'économie circulaire, les industries se concentrant de plus en plus sur la minimisation des déchets, la récupération des ressources et le recyclage des eaux usées, motivées par la pénurie d'eau et des normes de rejet plus strictes.

- L'intégration de systèmes de surveillance et de contrôle intelligents, notamment des capteurs basés sur l'IoT, SCADA et des analyses basées sur l'IA, améliore l'efficacité du système, la collecte de données en temps réel et l'automatisation des processus dans les opérations ZLD.

- Les systèmes ZLD modulaires et montés sur skid gagnent en popularité, en particulier dans les sites industriels éloignés et les petites installations, en raison de leur facilité d'installation, de leur évolutivité et de leur faible investissement en capital.

- On observe une tendance croissante vers les systèmes ZLD hybrides combinant procédés thermiques et membranaires pour optimiser la consommation d'énergie et réduire les coûts d'exploitation. Ce phénomène est particulièrement pertinent dans les secteurs à forte intensité énergétique comme la production d'électricité et l'industrie chimique.

- La transition vers des systèmes ZLD alimentés par des énergies renouvelables et économes en énergie, notamment des évaporateurs à assistance solaire et des systèmes à membrane basse pression, s'accélère, conformément aux objectifs plus larges de décarbonisation et de durabilité des industries mondiales.

Dynamique du marché des rejets liquides nuls

Conducteur

« Réglementations environnementales plus strictes et obligations de réutilisation des eaux industrielles »

- L’un des principaux moteurs du marché mondial des ZLD est le durcissement des réglementations sur le rejet des eaux usées par les autorités environnementales telles que l’EPA (États-Unis), le Central Pollution Control Board (Inde) et la directive-cadre sur l’eau de l’UE, imposant un rejet nul ou minimal d’effluents liquides.

- Les industries telles que les produits chimiques, les textiles, le pétrole et le gaz et les produits pharmaceutiques subissent une pression accrue pour se conformer aux normes ZLD, en particulier dans les régions industrialisées et soumises à un stress hydrique.

- La réutilisation et le recyclage de l'eau sont devenus des stratégies essentielles pour des opérations industrielles durables, non seulement pour la conformité réglementaire, mais aussi pour la réduction des coûts et le reporting ESG

- Les incitations gouvernementales, le financement des infrastructures de traitement de l’eau et les partenariats public-privé (PPP) dans les marchés émergents accélèrent encore l’adoption du ZLD.

Retenue/Défi

« Coûts d'investissement et d'exploitation élevés des systèmes ZLD »

- Une contrainte importante sur le marché ZLD est la dépense d'investissement initiale élevée (CapEx) requise pour l'installation du système, en particulier pour les procédés ZLD thermiques impliquant des évaporateurs et des cristallisoirs.

- Les dépenses d’exploitation (OpEx), notamment la consommation d’énergie, la maintenance des membranes et des composants et la gestion de la saumure, restent importantes, ce qui dissuade les petites et moyennes industries de l’adopter.

- La complexité technique, notamment l'entartrage, l'encrassement et la corrosion des composants du système, peut réduire l'efficacité et nécessiter du personnel qualifié et des méthodes de prétraitement avancées.

- L’absence de cadres réglementaires normalisés entre les pays ajoute de la complexité à la mise en œuvre, nécessitant une personnalisation spécifique à chaque région, ce qui augmente les coûts et le temps de déploiement

Portée du marché des rejets liquides nuls

Le marché est segmenté sur la base du système, du processus, de la technologie et de l’utilisateur final.

- Par système

Sur la base du système, le marché des systèmes à zéro rejet liquide est segmenté en systèmes conventionnels et hybrides. Le segment des systèmes hybrides ZLD dominera le marché avec une part de chiffre d'affaires de 44,2 % en 2025, grâce à sa capacité à combiner les technologies membranaires et thermiques pour une efficacité et une rentabilité accrues. Les systèmes hybrides sont de plus en plus privilégiés dans les industries qui recherchent des solutions évolutives et optimisées sur le plan énergétique.

Le segment ZLD conventionnel continue d'être adopté dans les infrastructures existantes, mais connaît une croissance plus lente en raison d'une consommation d'énergie plus élevée et d'une flexibilité limitée par rapport aux solutions hybrides.

- Par processus

En fonction du procédé, le marché est segmenté en procédés de prétraitement, de filtration, d'évaporation et de cristallisation. Le segment des procédés d'évaporation devrait dominer le marché en 2025, car il joue un rôle essentiel dans la concentration des eaux usées avant leur cristallisation finale, notamment dans les cours d'eau à forte salinité.

Le processus de cristallisation devrait connaître le TCAC le plus rapide de 2025 à 2032, en raison de la demande croissante de récupération totale de solutés et du respect des mandats ZLD stricts dans les industries à forte pollution telles que les produits chimiques et l'exploitation minière.

- Par technologie

Sur le plan technologique, le marché des systèmes sans rejet liquide est segmenté en osmose inverse (OI), ultrafiltration (UF) et évaporation-cristallisation. Le segment Évaporation-Cristalisation représentera la plus grande part de chiffre d'affaires en 2025, en raison de son rôle essentiel dans l'élimination quasi-totale des déchets liquides. Il est particulièrement crucial dans les industries dont les eaux usées sont complexes ou fortement contaminées.

L'osmose inverse (OI) devrait connaître une forte croissance en raison de la demande croissante de préconcentration écoénergétique des effluents. L'OI est généralement intégrée aux systèmes hybrides afin de réduire la charge sur les composants thermiques.

- Par utilisateur final

Le marché des utilisateurs finaux est segmenté en énergie et électricité, produits chimiques et pétrochimiques, agroalimentaire, textile, produits pharmaceutiques, semi-conducteurs et électronique, entre autres. Le secteur de l'énergie et de l'électricité dominera le marché en 2025, en raison de l'important volume d'eaux usées produites par les centrales thermiques et des pressions réglementaires en faveur de la réutilisation de l'eau et du zéro rejet.

Le segment des semi-conducteurs et de l'électronique devrait connaître le taux de croissance le plus rapide entre 2025 et 2032, soutenu par le nombre croissant d'usines de fabrication en Asie-Pacifique et l'exigence critique de recyclage de l'eau ultra-pure dans les processus de production de puces.

Analyse régionale du marché des rejets liquides nuls

- L'Asie-Pacifique domine le marché mondial des rejets liquides nuls avec la plus grande part de revenus de 37,9 % en 2024, grâce à une industrialisation rapide, une urbanisation accrue et des réglementations environnementales strictes dans les principales économies telles que la Chine, l'Inde et le Japon.

- L'expansion de la base manufacturière de la région, en particulier dans des secteurs tels que le textile, les produits chimiques, l'énergie et les semi-conducteurs, augmente la demande de systèmes ZLD pour gérer les volumes croissants d'eaux usées.

- Les gouvernements de la région Asie-Pacifique encouragent activement la réutilisation de l'eau et le contrôle de la pollution par le biais de cadres réglementaires, tels que les mandats du Conseil central de contrôle de la pollution de l'Inde et le Plan chinois pour l'eau.

- La présence de nombreux fournisseurs de solutions locaux et internationaux, les investissements croissants dans les infrastructures et l'adoption de systèmes ZLD hybrides pour l'optimisation des coûts et de l'énergie contribuent à une forte croissance du marché dans la région.

Aperçu du marché américain des rejets liquides nuls

Le marché américain du zéro rejet liquide a représenté la plus grande part de chiffre d'affaires en Amérique du Nord, avec plus de 68,2 % en 2025. Ce marché est porté par la réglementation stricte de l'Agence de protection de l'environnement (EPA) en matière de rejets, les préoccupations croissantes concernant la pénurie d'eau et la forte demande de secteurs tels que le pétrole et le gaz, l'industrie pharmaceutique et la production d'électricité. L'adoption de technologies ZLD avancées est favorisée par les initiatives de réutilisation des eaux industrielles et par l'attention croissante portée à la conformité aux critères environnementaux, sociaux et de gouvernance (ESG). Les investissements dans les systèmes ZLD modulaires et économes en énergie sont en hausse, notamment dans les régions confrontées à un stress hydrique, comme la Californie et le Texas.

Aperçu du marché européen des rejets liquides nuls

Le marché européen du zéro rejet liquide devrait connaître une croissance annuelle composée stable tout au long de la période de prévision, soutenu par des directives européennes strictes telles que la directive-cadre sur l'eau et par l'intérêt croissant de l'industrie pour les pratiques d'économie circulaire de l'eau. Des pays comme l'Allemagne, la France et l'Italie investissent massivement dans les technologies de réutilisation de l'eau pour lutter contre la pénurie de ressources et atteindre leurs objectifs de développement durable. La maturité de l'industrie régionale et sa forte conscience environnementale favorisent l'adoption de technologies ZLD de pointe, notamment les cristallisoirs, les systèmes à membranes et les évaporateurs basse consommation.

Aperçu du marché britannique des rejets liquides nuls

Le marché britannique du zéro rejet liquide devrait connaître une croissance soutenue au cours de la période de prévision, en raison de la demande croissante de récupération d'eau et du respect des politiques environnementales nationales post-Brexit. Des secteurs comme l'agroalimentaire, la pharmacie et la chimie investissent dans des solutions durables de gestion de l'eau. Les partenariats technologiques et les mesures gouvernementales incitatives en faveur d'une utilisation rationnelle de l'eau dans l'industrie manufacturière accélèrent l'installation de systèmes zéro rejet liquide dans les zones industrielles.

Aperçu du marché allemand des rejets liquides nuls

Le marché allemand du zéro rejet liquide devrait connaître une croissance soutenue, porté par le leadership du pays en matière de réglementation environnementale et d'innovation dans le traitement des eaux industrielles. L'adoption est forte dans des secteurs comme la chimie, l'automobile et l'industrie manufacturière, où la réutilisation de l'eau et la réduction des déchets sont des priorités stratégiques. Le marché bénéficie également des capacités d'ingénierie avancées de l'Allemagne et de son intérêt pour les systèmes ZLD compacts et économes en énergie.

Aperçu du marché des rejets liquides nuls en Asie-Pacifique

Le marché des ZLD en Asie-Pacifique devrait connaître sa plus forte croissance, avec un TCAC de plus de 9,2 % en 2025, grâce à une sensibilisation croissante aux questions environnementales et aux exigences gouvernementales en matière de gestion des eaux usées dans les zones industrielles sensibles. L'expansion des secteurs manufacturier et énergétique en Chine, en Inde et en Asie du Sud-Est crée une forte demande pour des systèmes ZLD performants et rentables. Les collectivités locales proposent de plus en plus de subventions et de soutiens politiques pour la mise en conformité avec l'objectif zéro rejet, notamment dans les secteurs très polluants comme le textile et la chimie.

Aperçu du marché japonais des rejets liquides nuls

Le marché japonais des ZLD prend de l'ampleur grâce à la promotion de pratiques industrielles durables et de technologies avancées de recyclage des eaux usées. Cette adoption est motivée par le besoin d'eau ultrapure dans les secteurs de l'électronique et des semi-conducteurs, où la qualité de l'eau influence directement la production. L'expertise technique du Japon et son engagement en faveur de technologies compactes et économes en énergie favorisent la croissance des solutions ZLD hybrides adaptées aux zones urbaines et industrielles à espace restreint.

Aperçu du marché chinois des rejets liquides nuls

En 2025, le marché chinois des ZLD représentait la plus grande part de marché en Asie-Pacifique, grâce aux mesures gouvernementales énergiques visant à réduire la pollution de l'eau et à moderniser les infrastructures de gestion des eaux industrielles. L'application des normes de zéro rejet dans les secteurs du textile, de la transformation du charbon en produits chimiques et de la pharmacie constitue un moteur de croissance majeur. L'urbanisation rapide et les importants investissements dans les technologies environnementales permettent un déploiement plus rapide des systèmes ZLD à grande échelle, notamment dans l'est et le nord de la Chine.

Part de marché des rejets liquides nuls

L'industrie du zéro rejet liquide est principalement dirigée par des entreprises bien établies, notamment :

- Veolia Water Technologies (France)

- GE Water & Process Technologies / SUEZ (France)

- Aquatech International LLC (États-Unis)

- Thermax Limited (Inde)

- GEA Group AG (Allemagne)

- Alfa Laval (Suède)

- Doosan Enpure (Royaume-Uni)

- IDE Technologies (Israël)

- Praj Industries (Inde)

- Aqua Engineering GmbH (Autriche)

- Saltworks Technologies Inc. (Canada)

- WesTech Engineering, LLC (États-Unis)

- Triveni Engineering & Industries Ltd. (Inde)

- Oasys Water (États-Unis)

Derniers développements sur le marché mondial des rejets liquides nuls

- En avril 2024, Veolia Water Technologies a annoncé le lancement de son système ZLD modulaire de nouvelle génération, SIRION™ Advanced ZLD, conçu pour un déploiement rapide dans les industries chimiques et textiles. Ce système intègre une IA pour une optimisation en temps réel de la récupération d'eau et de la consommation d'énergie.

- En février 2024, IDE Technologies s'est associé à un important fabricant indien de produits chimiques pour déployer sa technologie avancée de dessalage MAXH₂O ZLD, permettant des taux de récupération plus élevés et une réduction des volumes de boues. Cette collaboration contribue à une conformité plus stricte avec la réglementation indienne sur les rejets industriels.

- En novembre 2023, Aquatech International LLC a dévoilé un nouveau système thermique ZLD utilisant la technologie d'évaporation à faible consommation d'énergie (LEET) visant à réduire la consommation d'énergie jusqu'à 40 %. Cette solution est destinée aux centrales électriques et aux grands pôles industriels des régions soumises à un stress hydrique.

- En septembre 2023, Thermax Limited a inauguré une nouvelle installation de R&D et de démonstration ZLD à Pune, en Inde, pour améliorer les tests du système, la formation des clients et le développement de solutions ZLD hybrides rentables pour le marché Asie-Pacifique.

- En juillet 2023, Saltworks Technologies Inc. a lancé une version améliorée de ses plateformes ZLD modulaires FlexEDR™ et SaltMaker™, intégrant des algorithmes de maintenance prédictive et d'apprentissage automatique pour réduire les temps d'arrêt et optimiser le débit.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.