India Building Management System Market

Taille du marché en milliards USD

TCAC :

%

USD

442.98 Million

USD

938.95 Million

2024

2030

USD

442.98 Million

USD

938.95 Million

2024

2030

| 2025 –2030 | |

| USD 442.98 Million | |

| USD 938.95 Million | |

| % | |

|

Marché indien des systèmes de gestion technique des bâtiments, par type de solution (produits, services), type d'offre (matériel de contrôle (contrôleurs, actionneurs, capteurs, etc.), installation et mise en service, services et garanties / services gérés, logiciels (licences et développement), câblage et réseau), type de projet (nouveau site et modernisation), type de système de contrôle (DDC et PLC) - Tendances et prévisions du secteur jusqu'en 2030

Taille du marché indien des systèmes de gestion des bâtiments

- Le marché indien des systèmes de gestion des bâtiments devrait atteindre 938,95 millions USD d'ici 2030, contre 442,98 millions USD en 2024, avec un TCAC substantiel de 13,4 % au cours de la période de prévision de 2025 à 2030.

- L'expansion du marché indien des systèmes de gestion des bâtiments est propulsée par la demande croissante d'optimisation des coûts, d'efficacité opérationnelle et d'accès à une expertise spécialisée, portée par des entreprises naviguant dans des paysages concurrentiels et se concentrant sur les compétences de base.

- Cette croissance est également alimentée par l'intégration de technologies innovantes telles que l'automatisation robotisée des processus (RPA) pour automatiser les tâches routinières, l'intelligence artificielle (IA) pour améliorer l'analyse et le service client, et les solutions cloud pour des opérations évolutives et flexibles. Ces avancées, associées aux besoins croissants en matière de sécurité et de conformité des données, stimulent particulièrement les segments de l'automatisation intelligente, de la gestion de l'expérience client et de l'externalisation des processus de gestion des connaissances.

Analyse du marché indien des systèmes de gestion des bâtiments

- India Building Management System est une solution commerciale conçue pour gérer et optimiser les fonctions non essentielles de l'entreprise, du service client et des ressources humaines à la finance et à la comptabilité. Ces services offrent une réduction essentielle des coûts, une efficacité accrue et un accès à une expertise spécialisée. Ils sont incontournables dans divers secteurs tels que la finance, la santé, la distribution et les technologies, répondant aux exigences des entreprises en matière d'agilité, d'évolutivité et de concentration stratégique dans un environnement indien concurrentiel.

- La demande croissante de systèmes de gestion technique des bâtiments en Inde est alimentée par l'accélération de la transformation numérique, la complexité croissante des opérations commerciales et la pression concurrentielle, qui constituent un pilier opérationnel essentiel pour les entreprises modernes. Cette demande est également soutenue par les innovations intégrées aux services de gestion technique des bâtiments, telles que l'automatisation robotisée des processus (RPA) pour l'automatisation des tâches routinières, l'intelligence artificielle (IA) pour l'analyse avancée et la gestion de l'expérience client, et les plateformes cloud pour une prestation de services flexible, améliorant ainsi l'efficacité, la prise de décision et la qualité de service. La volonté de résilience et d'agilité opérationnelle des entreprises en Inde, portée par la volatilité économique croissante et le besoin de solutions évolutives, conjuguée à la hausse des investissements dans les initiatives de transformation numérique dans les économies émergentes, stimule considérablement l'adoption de services de gestion technique des bâtiments avancés à l'échelle mondiale.

- Le marché indien des systèmes de gestion technique des bâtiments (GTB) est porté par l'adoption précoce de services métiers avancés, la forte concentration d'industries clientes clés et des investissements importants dans la transformation numérique et l'expérience client. L'Inde, en particulier, s'est imposée comme un leader grâce à sa solide infrastructure technologique, à la présence d'importants fournisseurs de GTB et au besoin pressant des entreprises de gérer des opérations complexes et mondialement dispersées et d'améliorer leur efficacité.

- Le segment des produits devrait dominer le marché indien des systèmes de gestion des bâtiments avec une part de marché de 57,53 % en 2025, en raison de la demande croissante de transformation numérique, d'outils d'automatisation améliorés et de capacités d'intégration sur diverses plates-formes d'entreprise.

Portée du rapport et segmentation du marché indien des systèmes de gestion des bâtiments

|

Attributs |

Aperçu du marché indien des systèmes de gestion des bâtiments |

|

Segments couverts |

|

|

Pays couverts |

Inde |

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur le marché telles que la valeur marchande, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché organisé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse PESTLE. |

Tendances du marché indien des systèmes de gestion des bâtiments

« Les technologies de bâtiments intelligents et l'intégration de l'IoT favorisent l'adoption de systèmes de gestion de bâtiments nouvelle génération »

- L'intégration croissante des technologies de bâtiments intelligents et de l'Internet des objets (IoT) constitue une nouvelle tendance majeure pour le marché indien des systèmes de gestion technique des bâtiments (GTB). Cette tendance est portée par la demande de systèmes d'exploitation des bâtiments plus intelligents, interconnectés et basés sur les données, qui vont au-delà de la gestion énergétique traditionnelle pour inclure la maintenance prédictive, une sécurité renforcée et une expérience utilisateur optimale.

- Par conséquent, les développeurs et les propriétaires d’immeubles cherchent au-delà des systèmes de contrôle de base pour adopter des plateformes complètes qui exploitent l’IA, l’apprentissage automatique et les réseaux de capteurs pour optimiser les performances des bâtiments de manière globale, créant ainsi de nouvelles voies pour les solutions BMS avancées et les fournisseurs de services.

- Par exemple , en novembre 2024, un important promoteur immobilier indien a annoncé un partenariat avec une entreprise technologique mondiale pour mettre en œuvre un BMS intelligent basé sur l'IA dans ses prochains projets commerciaux, en se concentrant sur la détection prédictive des pannes et le contrôle climatique personnalisé.

- En janvier 2025, l'Indian Green Building Council (IGBC) a publié de nouvelles directives pour les « bâtiments intelligents à consommation énergétique nette zéro », soulignant le rôle des plateformes IoT intégrées et des BMS avancés pour atteindre des objectifs de durabilité élevés et offrir de nouvelles voies de certification.

- L'adoption accélérée des technologies de bâtiments intelligents et l'intégration profonde des solutions IoT signifient un changement de paradigme sur le marché indien des BMS.

- Cette tendance dépasse l'automatisation de base pour s'orienter vers des écosystèmes intelligents, pilotés par les données, offrant des niveaux de contrôle, d'efficacité et de confort inégalés pour les occupants. Les initiatives gouvernementales, les partenariats industriels et l'évolution des normes de certification favorisent activement un environnement où les solutions GTB avancées et interconnectées deviennent essentielles aux objectifs de développement urbain et d'efficacité énergétique de l'Inde.

Dynamique du marché indien des systèmes de gestion des bâtiments

Conducteur

« L'accent est mis sur l'efficacité énergétique et l'électrification des bâtiments »

- L’Inde a activement positionné l’efficacité énergétique et l’électrification des bâtiments comme des leviers essentiels dans ses efforts pour réduire les émissions, gérer la demande croissante d’énergie et respecter ses engagements climatiques.

- Les bâtiments, tant résidentiels que commerciaux, sont de plus en plus perçus non plus comme de simples consommateurs statiques d'électricité et de carburant, mais comme des systèmes dynamiques dont la conception, l'enveloppe, les services (CVC, éclairage, eau chaude, etc.) et les commandes peuvent générer des gains d'efficacité substantiels. Avec l'urbanisation rapide, l'augmentation des charges de refroidissement et l'augmentation du nombre d'appareils électroménagers, la consommation énergétique opérationnelle des bâtiments est devenue un facteur majeur de croissance de la demande d'électricité. En Inde, les réformes politiques, réglementaires et institutionnelles s'harmonisent désormais pour favoriser l'électrification des usages finaux (notamment la climatisation, le chauffage de l'eau, etc.), le renforcement des codes du bâtiment, l'application de normes de performance énergétique obligatoires, le déploiement des énergies renouvelables dans les bâtiments et la mise en place de systèmes de gestion des bâtiments intelligents.

- Ces tendances créent des conditions fertiles pour la croissance du marché indien des systèmes de gestion des bâtiments, car les gains d’efficacité dépendent fortement de l’instrumentation, de la surveillance, du contrôle et de l’optimisation, qui ne sont souvent rendus possibles que par des systèmes numériques ou automatisés.

Par exemple,

- En novembre 2022, GBPN a rapporté que le projet de loi de 2022 sur la conservation de l'énergie (amendement) exige que l'Eco-Niwas Samhita (ENS) (c'est-à-dire le code énergétique des bâtiments résidentiels) soit adopté à l'échelle nationale et exige que les États et les municipalités en Inde adoptent et mettent en œuvre le code.

- En avril 2025, le ministère de l'Énergie a annoncé, dans le cadre de son objectif de doubler l'efficacité énergétique, qu'il prévoyait de réduire la consommation d'énergie de 89 millions de tonnes équivalent pétrole (Mtep) d'ici 2030. Ce plan comprend la publication de deux nouveaux codes du bâtiment : le Code de conservation de l'énergie et de construction durable (ECSBC) pour les bâtiments commerciaux et l'Eco Niwas Samhita (ENS) pour les bâtiments résidentiels, encourageant les États à adopter ces cadres.

- En décembre 2024, le Bureau de l'efficacité énergétique a officiellement publié le Code de conservation de l'énergie et de la construction durable (ECSBC) 2024 pour les bâtiments commerciaux et de bureaux. Ce code établit des normes et standards non seulement pour l'efficacité énergétique de l'éclairage, du CVC, etc., mais aussi pour les exigences en matière de construction durable.

Les politiques récentes montrent que l'Inde passe de directives volontaires à une réglementation par les entreprises en matière d'efficacité énergétique des bâtiments. L'extension de l'ENS, l'ECSBC 2024 et les objectifs de zéro émission nette intègrent l'efficacité dans la loi, tandis que les États et les collectivités locales sont tenus d'appliquer des normes plus strictes. Avec des objectifs ambitieux comme une réduction de 89 Mtep d'ici 2030, les bâtiments performants nécessitent désormais l'intégration de systèmes intelligents de CVC, d'éclairage et d'énergies renouvelables, faisant de l'efficacité énergétique et de l'électrification des moteurs clés du marché indien des GTB.

Retenue/Défi

« Investissements initiaux élevés pour les BMS intégrés dans les projets commerciaux de taille moyenne et petite, sensibles aux prix »

- Alors que le secteur du bâtiment indien évolue vers la numérisation et l'efficacité, les dépenses d'investissement initiales élevées (CAPEX) des systèmes de gestion de bâtiment (BMS) intégrés restent un obstacle majeur pour les projets commerciaux de taille moyenne et petite.

- Contrairement aux campus d’entreprise à grande échelle, aux centres commerciaux ou aux centres de données hyperscale qui peuvent absorber de tels coûts, les bureaux plus petits, les complexes commerciaux et les infrastructures communautaires fonctionnent souvent dans un environnement sensible aux prix.

- Le coût du matériel d'automatisation avancé, de l'intégration logicielle et de l'installation par des professionnels peut être prohibitif, surtout lorsque les marges sont serrées et le retour sur investissement à long terme. De ce fait, de nombreux projets privilégient l'adoption de systèmes partiels (comme des systèmes autonomes de CVC ou de gestion de l'éclairage), voire l'abandon total de la GTB. Malgré les économies d'exploitation à long terme, des difficultés d'accessibilité financière persistent, ce qui freine l'adoption généralisée de la GTB dans le parc immobilier commercial diversifié de l'Inde.

- Par exemple, en février 2023, NITI Aayog a publié un rapport annuel, soulignant que les systèmes de bâtiments intelligents et économes en énergie sont sous-adoptés par les petits acteurs en raison de coûts d'investissement plus élevés et d'un accès au crédit inadéquat.

- En mai 2025, la Small Industries Development Bank of India a signalé que bien que les MPME soient de plus en plus intéressées par l'adoption des technologies vertes, les coûts d'investissement initiaux élevés et la sensibilisation limitée continuent de ralentir l'adoption dans les secteurs commerciaux.

- En mai 2025, le Times of India a rapporté que la cellule de gestion de l'énergie de Chandigarh avait observé que si les grands bâtiments gouvernementaux obtenaient des notes plus élevées, les petits bureaux et les complexes commerciaux privés étaient à la traîne en raison de contraintes budgétaires et de coûts d'installation élevés.

- Les données de NITI Aayog, SIDBI et de la Cellule de gestion de l'énergie de Chandigarh montrent que les coûts initiaux élevés et les déficits de financement demeurent les principaux freins à l'adoption de systèmes écoénergétiques et de systèmes de gestion intégrée des bâtiments (SGB) dans le secteur commercial indien de petite et moyenne taille. Les petits acteurs peinent à accéder au crédit et à maîtriser les coûts, tandis que les projets gouvernementaux de plus grande envergure progressent plus rapidement. À moins que des subventions ciblées, des instruments financiers ou des programmes d'incitation ne réduisent la charge initiale, les projets commerciaux de petite et moyenne taille continueront de prendre du retard dans l'adoption des SGB, malgré des avantages avérés en matière d'efficacité à long terme.

Opportunité

« La rénovation des bâtiments existants libère un potentiel d'économies d'énergie à grande échelle »

- La modernisation du parc immobilier existant en Inde représente une opportunité majeure pour le marché des systèmes de gestion des bâtiments (BMS), car la mise à niveau des services et des contrôles des bâtiments dans les structures existantes permet des réductions mesurables de la demande énergétique opérationnelle tout en améliorant le confort des occupants et la valeur des actifs ;

- Par conséquent, les propriétaires et les pouvoirs publics accordent de plus en plus la priorité aux programmes de modernisation complets qui créent des voies d’approvisionnement claires pour les solutions BMS intégrées, les contrats de performance et les services de cycle de vie.

- Par exemple, en septembre 2023, selon Energy Efficiency Services Limited, elle a signalé une mise en œuvre généralisée de mesures de rénovation énergétique dans les installations gouvernementales et commerciales et a documenté les réalisations cumulatives en matière de rénovation des bâtiments publics dans le cadre de ses interventions à grande échelle dans le secteur du bâtiment.

- L'élan politique, les mises à jour réglementaires et les programmes de mise en œuvre à grande échelle lancés par les agences nationales et étatiques démontrent que la modernisation du vaste parc de bâtiments hérités de l'Inde n'est plus une activité marginale mais une priorité structurée dans le programme de transition énergétique du pays.

- Cet alignement des politiques publiques sur la demande du marché positionne la modernisation comme un moteur central de la croissance soutenue du secteur indien des BMS, offrant des opportunités à long terme aux fournisseurs de technologies, aux intégrateurs et aux sociétés de services.

Portée du marché indien des systèmes de gestion des bâtiments

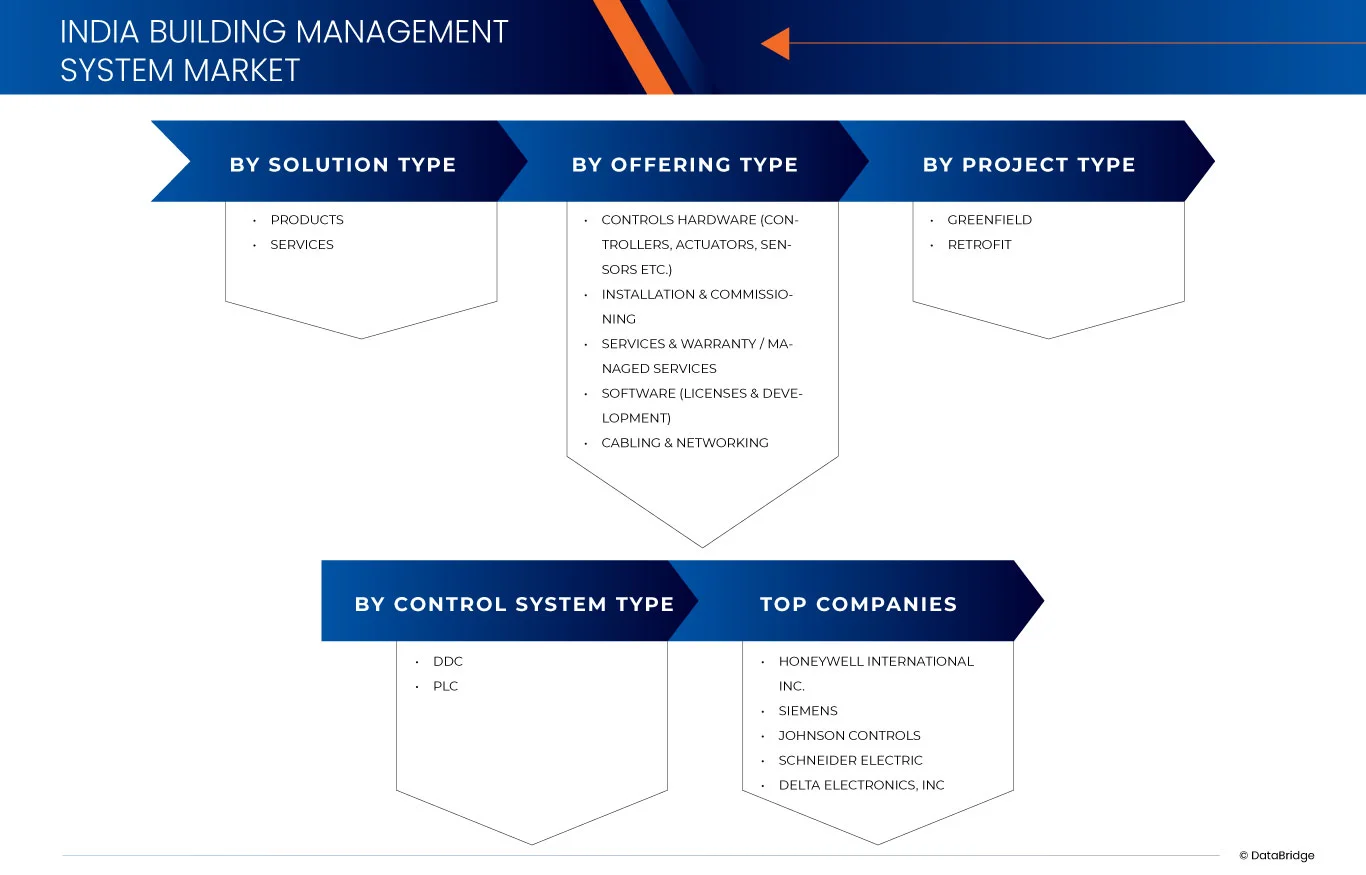

Le marché indien des systèmes de gestion des bâtiments est segmenté en type de solution, type d'offre, type de projet, type de système de contrôle.

• Par type de solution

Le marché est segmenté en produits et services selon le type de solution. En 2025, le segment des produits devrait dominer le marché avec une part de marché de 57,53 %, en raison de la demande croissante d'expertise spécialisée, de maintenance continue et de solutions complètes allant au-delà des offres matérielles et logicielles de base.

Le segment des services devrait connaître la croissance la plus rapide avec un TCAC de 13,8 %, en raison du besoin continu d'installation, de mise en service, de services gérés et de support de garantie, qui garantissent les performances optimales et la longévité des systèmes de gestion des bâtiments.

• Par type d'offre

En fonction du type d'offre, le marché indien est segmenté en matériel de contrôle (contrôleurs, actionneurs, capteurs, etc.), installation et mise en service, services et garanties/services gérés, logiciels (licences et développement), et câblage et réseau. En 2025, le segment du matériel de contrôle (contrôleurs, actionneurs, capteurs, etc.) devrait dominer le marché avec une part de marché de 41,77 %, reflétant le rôle crucial du support continu, de la maintenance préventive et d'une gestion experte pour optimiser l'efficacité et la durée de vie des installations GTB.

Le segment du matériel de contrôle (contrôleurs, actionneurs, capteurs, etc.) devrait connaître la croissance la plus rapide avec un TCAC de 13,8 %, en raison de la sophistication croissante des logiciels BMS, de la demande de solutions personnalisées et de l'intégration de capacités d'analyse avancée, d'IA et d'IoT qui améliorent l'intelligence du système et l'efficacité opérationnelle.

• Par type de projet

En fonction du type de projet, le marché indien est segmenté en « green field » et « retrofit ». En 2025, le segment « green field » devrait dominer le marché avec une part de marché de 66,77 %, en raison du grand nombre de bâtiments existants nécessitant des rénovations pour améliorer leur efficacité énergétique, se conformer aux nouvelles réglementations et intégrer les technologies modernes de construction intelligente.

Le segment de la rénovation devrait connaître la croissance la plus rapide avec un TCAC de 13,8 %, grâce à la construction croissante de nouveaux bâtiments intelligents et de développements durables qui intègrent des systèmes avancés de gestion des bâtiments dès la phase de conception initiale pour optimiser les performances et réduire l'impact environnemental.

• Par type de système de contrôle

Le marché indien est segmenté en fonction du type de système de contrôle, soit les systèmes DDC, soit les automates programmables industriels (PLC). En 2025, le segment DDC devrait dominer le marché avec une part de marché de 57,31 %, grâce à l'important parc de bâtiments existants qui utilisent généralement le DDC pour le CVC et la gestion énergétique du bâtiment. Les rénovations et les mises à niveau visant à améliorer l'efficacité énergétique, à se conformer aux nouvelles réglementations et à intégrer des fonctionnalités de bâtiments intelligents sont donc courantes et rentables.

Le segment des PLC devrait connaître la croissance la plus rapide avec un TCAC de 13,8 %, soutenu par la construction de nouveaux développements intelligents et durables qui spécifient de plus en plus les PLC pour leur fiabilité de niveau industriel, leur évolutivité et leur intégration plus étroite avec l'automatisation complexe, les plates-formes IoT et les stratégies de gestion des bâtiments en phase de conception pour optimiser les performances et réduire l'impact environnemental.

Part de marché des systèmes de gestion des bâtiments en Inde

L'industrie indienne des systèmes de gestion des bâtiments est principalement dirigée par des entreprises bien établies, notamment :

- Honeywell (États-Unis)

- Siemens (Allemagne)

- Ohnson Controls (Irlande)

- Schneider Electric (France)

- Delta Electronics, Inc (Taïwan)

- ABB (Suisse)

- Transporteur (États-Unis)

- Trane (États-Unis)

- Azbil Corporation (Japon)

- Acuity Brands, Inc (États-Unis)

- 75F (États-Unis)

- Automated Logic Corporation (États-Unis)

Derniers développements sur le marché indien des systèmes de gestion des bâtiments

- En juillet 2025, Honeywell a annoncé l'évaluation d'alternatives stratégiques soutenant une concentration sur les domaines de croissance, notamment les technologies du bâtiment et l'automatisation numérique, dans le cadre de son réalignement continu aligné sur les mégatendances, notamment la transition énergétique et l'automatisation.

- En janvier 2024, Honeywell a lancé une plateforme révolutionnaire, Advance Control for Buildings, qui exploite le câblage existant du bâtiment pour l'automatisation, la cybersécurité et l'accélération des débits réseau, améliorant ainsi considérablement l'efficacité opérationnelle et l'expérience des occupants. Cette avancée majeure dans l'innovation en matière de contrôle des bâtiments

- En mai 2025, Siemens a publié une feuille de route complète de modernisation de la gamme d'automatisation des bâtiments Desigo, incluant les systèmes de gestion des bâtiments Desigo, d'automatisation professionnelle et d'automatisation des locaux. Ce guide décrit les phases du cycle de vie, les mises à jour des produits et les stratégies de migration vers les nouvelles générations de contrôleurs, comme le PXC 3e génération, et met l'accent sur la connectivité cloud et les améliorations en matière de cybersécurité.

- En septembre 2025, Johnson Controls a publié Metasys 14.0, une mise à jour majeure de son système d'automatisation des bâtiments (SAB), leader du secteur. Cette nouvelle version améliore l'expérience utilisateur, l'efficacité du réseau, la flexibilité, la sécurité et la gestion de l'énergie. Elle introduit un modèle de déploiement continu pour le déploiement de nouvelles fonctionnalités et prend en charge IPv6 et les communications BACnet fluides. Cette mise à jour vise à améliorer la performance, la durabilité, le confort, la santé et la sécurité des occupants des bâtiments.

- En août 2025, Trane Technologies a lancé le laboratoire d'IA BrainBox pour optimiser l'énergie et la durabilité des bâtiments et des transports. Ce laboratoire se concentre sur l'innovation en CVC pilotée par l'IA, les contrôles prédictifs, les pratiques éthiques en matière d'IA et la promotion des objectifs mondiaux de réduction des émissions de carbone.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 VUE D'ENSEMBLE

1.4 LIMITATIONS

1,5 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 PORTÉE GÉOGRAPHIQUE

2,3 ANS CONSIDÉRÉS POUR L'ÉTUDE

2.4 MONNAIE ET TARIFS

2.5 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED DBMR

2.6 MODÉLISATION MULTIVARIÉE

2.7 ENTRETIENS PRIMAIRES AVEC DES LEADERS D'OPINION CLÉS

2.8 GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

2.9 SOURCES SECONDAIRES

2.1 HYPOTHÈSES

3 RÉSUMÉ EXÉCUTIF

4 INFORMATIONS PREMIUM

5. MARCHÉ INDIEN DES SYSTÈMES DE GESTION DES BÂTIMENTS, PAR TYPE DE SOLUTION

5.1 VUE D'ENSEMBLE

5.2 PRODUITS

5.3 SERVICES

6. MARCHÉ INDIEN DES SYSTÈMES DE GESTION DES BÂTIMENTS, PAR TYPE D'OFFRE

6.1 VUE D'ENSEMBLE

6.2 MATÉRIEL DE COMMANDE (CONTRÔLEURS, ACTIONNEURS, CAPTEURS, ETC.)

6.3 INSTALLATION ET MISE EN SERVICE

6.4 SERVICES ET GARANTIE / SERVICES GÉRÉS

6.5 LOGICIELS (LICENCES ET DÉVELOPPEMENT)

6.6 CÂBLAGE ET RÉSEAU

7 MARCHÉ INDIEN DES SYSTÈMES DE GESTION DES BÂTIMENTS, PAR TYPE DE PROJET

7.1 APERÇU

7.2 GREENFIELD

7.3 RÉNOVATION

8 Marché indien des systèmes de gestion des bâtiments, par type de système de contrôle

8.1 VUE D'ENSEMBLE

8.2 DDC

8.3 PLC

9 MARCHÉ INDIEN DES SYSTÈMES DE GESTION DES BÂTIMENTS, PAYSAGE D'ENTREPRISE

9.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : INDE

10 ANALYSE SWOT

11 PROFILS D'ENTREPRISE

11.1 HONEYWELL INTERNATIONAL INC.

11.1.1 INSTANTANÉ DE L'ENTREPRISE

11.1.2 ANALYSE DES REVENUS

11.1.3 PORTEFEUILLE DE PRODUITS

11.1.4 ÉVOLUTION RÉCENTE

11.2 SIEMENS

11.2.1 INSTANTANÉ DE L'ENTREPRISE

11.2.2 ANALYSE DES REVENUS

11.2.3 PORTEFEUILLE DE PRODUITS

11.2.4 ÉVOLUTION RÉCENTE

11.3 CONTRÔLES JOHNSON.

11.3.1 INSTANTANÉ DE L'ENTREPRISE

11.3.2 ANALYSE DES REVENUS

11.3.3 PORTEFEUILLE DE PRODUITS

11.3.4 ÉVOLUTION RÉCENTE

11.4 SCHNEIDER ELECTRIC

11.4.1 INSTANTANÉ DE L'ENTREPRISE

11.4.2 ANALYSE DES REVENUS

11.4.3 PORTEFEUILLE DE PRODUITS

11.4.4 ÉVOLUTION RÉCENTE

11,5 DELTA ÉLECTRONIQUE INC.

11.5.1 INSTANTANÉ DE L'ENTREPRISE

11.5.2 ANALYSE DES REVENUS

11.5.3 PORTEFEUILLE DE PRODUITS

11.5.4 ÉVOLUTION RÉCENTE

11,6 ABB

11.6.1 INSTANTANÉ DE L'ENTREPRISE

11.6.2 ANALYSE DES REVENUS

11.6.3 PORTEFEUILLE DE PRODUITS

11.6.4 DÉVELOPPEMENT RÉCENT

11.7 AZBIL CORPORATION

11.7.1 INSTANTANÉ DE L'ENTREPRISE

11.7.2 ANALYSE DES REVENUS

11.7.3 PORTEFEUILLE DE PRODUITS

11.7.4 ÉVOLUTIONS RÉCENTES

11.8 TRANSPORTEUR

11.8.1 INSTANTANÉ DE L'ENTREPRISE

11.8.2 ANALYSE DES REVENUS

11.8.3 PORTEFEUILLE DE PRODUITS

11.8.4 ÉVOLUTION RÉCENTE

11.9 AUTOMATE TRANE TECHNOLOGIES

11.9.1 INSTANTANÉ DE L'ENTREPRISE

11.9.2 ANALYSE DES REVENUS

11.9.3 PORTEFEUILLE DE PRODUITS

11.9.4 DÉVELOPPEMENT RÉCENT

12 QUESTIONNAIRE

13 RAPPORTS CONNEXES

Liste des tableaux

TABLEAU 1 MARCHÉ INDIEN DES BMS, EN MILLIERS USD, ANNÉE DE BASE : 2024, PÉRIODE DE PRÉVISION : 2025 À 2030

TABLEAU 2 MARCHÉ INDIEN DES BMS (HORS SERVICES), EN MILLIERS USD, PAR SECTEUR D'ACTIVITÉ FINAL, ANNÉE DE BASE : 2024, PÉRIODE DE PRÉVISION : 2025 À 2030

TABLEAU 3 MARCHÉ INDIEN DES BMS (HORS SERVICES), EN MILLIERS USD, PAR SECTEUR D'ACTIVITÉ FINAL, ANNÉE DE BASE : 2024, PÉRIODE DE PRÉVISION : 2025 À 2030

TABLEAU 4 MARCHÉ INDIEN DES BMS (HORS SERVICES), EN MILLIERS USD, PAR SECTEUR D'ACTIVITÉ FINAL, ANNÉE DE BASE : 2024, PÉRIODE DE PRÉVISION : 2025 À 2030

TABLEAU 5 MARCHÉ INDIEN DES BMS (HORS SERVICES), EN MILLIERS USD, PAR SECTEUR D'ACTIVITÉ FINAL, ANNÉE DE BASE : 2024, PÉRIODE DE PRÉVISION : 2025 À 2030

TABLEAU 6 MARCHÉ INDIEN DES BMS (HORS SERVICES), EN MILLIERS USD, PAR SECTEUR D'ACTIVITÉ FINAL, ANNÉE DE BASE : 2024, PÉRIODE DE PRÉVISION : 2025 À 2030

TABLEAU 7 MARCHÉ INDIEN DES BMS (HORS SERVICES), EN MILLIERS USD, PAR TYPE, ANNÉE DE BASE : 2024, PÉRIODE DE PRÉVISION : 2025 À 2030

TABLEAU 8 MARCHÉ INDIEN DES BMS (HORS SERVICES), EN MILLIERS USD, PAR SECTEUR D'ACTIVITÉ FINAL, ANNÉE DE BASE : 2024, PÉRIODE DE PRÉVISION : 2025 À 2030

TABLEAU 9 MARCHÉ INDIEN DES BMS (HORS SERVICES), EN MILLIERS USD, PAR TYPE, ANNÉE DE BASE : 2024, PÉRIODE DE PRÉVISION : 2025 À 2030

TABLEAU 10 MARCHÉ INDIEN DES BMS (HORS SERVICES), EN MILLIERS USD, PAR TYPE, ANNÉE DE BASE : 2024, PÉRIODE DE PRÉVISION : 2025 À 2030

TABLEAU 11 MARCHÉ INDIEN DES BMS (HORS SERVICES), EN MILLIERS USD, PAR TYPE, ANNÉE DE BASE : 2024, PÉRIODE DE PRÉVISION : 2025 À 2030

TABLEAU 12 MARCHÉ INDIEN DES SERVICES BMS, EN MILLIERS USD, PAR SECTEUR D'ACTIVITÉ FINAL, ANNÉE DE BASE : 2024, PÉRIODE DE PRÉVISION : 2025 À 2030

TABLEAU 13 MARCHÉ INDIEN DES SERVICES BMS, EN MILLIERS USD, PAR TYPE, ANNÉE DE BASE : 2024, PÉRIODE DE PRÉVISION : 2025 À 2030

TABLEAU 14 MARCHÉ INDIEN DES SERVICES BMS, EN MILLIERS USD, PAR TYPE, ANNÉE DE BASE : 2024, PÉRIODE DE PRÉVISION : 2025 À 2030

TABLEAU 15 MARCHÉ INDIEN DES SERVICES BMS, EN MILLIERS USD, PAR TYPE, ANNÉE DE BASE : 2024, PÉRIODE DE PRÉVISION : 2025 À 2030

TABLEAU 16 MARCHÉ INDIEN DES SERVICES BMS, EN MILLIERS USD, PAR NIVEAU, ANNÉE DE BASE : 2024, PÉRIODE DE PRÉVISION : 2025 À 2030

TABLEAU 17 MARCHÉ INDIEN DES SERVICES BMS, EN MILLIERS USD, PAR TYPE, ANNÉE DE BASE : 2024, PÉRIODE DE PRÉVISION : 2025 À 2030

TABLEAU 18 MARCHÉ INDIEN DES SERVICES BMS, EN MILLIERS USD, PAR TYPE, ANNÉE DE BASE : 2024, PÉRIODE DE PRÉVISION : 2025 À 2030

TABLEAU 19 MARCHÉ INDIEN DES SERVICES BMS, EN MILLIERS USD, PAR TYPE, ANNÉE DE BASE : 2024, PÉRIODE DE PRÉVISION : 2025 À 2030

TABLEAU 20 MARCHÉ INDIEN DES SERVICES BMS, EN MILLIERS USD, PAR TYPE, ANNÉE DE BASE : 2024, PÉRIODE DE PRÉVISION : 2025 À 2030

TABLEAU 21 MARCHÉ INDIEN DES BMS (HORS SERVICES), EN MILLIERS USD, PAR TYPE, ANNÉE DE BASE : 2024, PÉRIODE DE PRÉVISION : 2025 À 2030

TABLEAU 22 MARCHÉ INDIEN DES BMS, EN MILLIERS USD, PAR TYPE D'OFFRE, ANNÉE DE BASE : 2024, PÉRIODE DE PRÉVISION : 2025 À 2030

TABLEAU 23 MARCHÉ INDIEN DES BMS, EN MILLIERS USD, PAR TYPE DE PROJET, ANNÉE DE BASE : 2024, PÉRIODE DE PRÉVISION : 2025 À 2030

TABLEAU 24 MARCHÉ INDIEN DES BMS GREENFIELD, EN MILLIERS USD, PAR TYPE D'OFFRE, ANNÉE DE BASE : 2024, PÉRIODE DE PRÉVISION : 2025 À 2030

TABLEAU 25 MARCHÉ INDIEN DES BMS GREENFIELD, EN MILLIERS USD, PAR TYPE DE SOLUTION, ANNÉE DE BASE : 2024, PÉRIODE DE PRÉVISION : 2025 À 2030

TABLEAU 26 MARCHÉ INDIEN DES BMS (HORS SERVICES), EN MILLIERS USD, PAR SECTEUR D'ACTIVITÉ FINAL, ANNÉE DE BASE : 2024, PÉRIODE DE PRÉVISION : 2025 À 2030

TABLEAU 27 MARCHÉ INDIEN DES BMS GREENFIELD (HORS SERVICES), EN MILLIERS USD, PAR TYPE, ANNÉE DE BASE : 2024, PÉRIODE DE PRÉVISION : 2025 À 2030

TABLEAU 28 MARCHÉ INDIEN DES BMS (HORS SERVICES), EN MILLIERS USD, PAR TYPE, ANNÉE DE BASE : 2024, PÉRIODE DE PRÉVISION : 2025 À 2030

TABLEAU 29 MARCHÉ INDIEN DES BMS GREENFIELD (HORS SERVICES), EN MILLIERS USD, PAR TYPE, ANNÉE DE BASE : 2024, PÉRIODE DE PRÉVISION : 2025 À 2030

TABLEAU 30 MARCHÉ INDIEN DES BMS GREENFIELD (HORS SERVICES), EN MILLIERS USD, PAR TYPE, ANNÉE DE BASE : 2024, PÉRIODE DE PRÉVISION : 2025 À 2030

TABLEAU 31 MARCHÉ INDIEN DES BMS GREENFIELD (HORS SERVICES), EN MILLIERS USD, PAR TYPE, ANNÉE DE BASE : 2024, PÉRIODE DE PRÉVISION : 2025 À 2030

TABLEAU 32 MARCHÉ INDIEN DES BMS GREENFIELD (HORS SERVICES), EN MILLIERS USD, PAR TYPE, ANNÉE DE BASE : 2024, PÉRIODE DE PRÉVISION : 2025 À 2030

TABLEAU 33 MARCHÉ INDIEN DES BMS GREENFIELD (HORS SERVICES), EN MILLIERS USD, PAR TYPE, ANNÉE DE BASE : 2024, PÉRIODE DE PRÉVISION : 2025 À 2030

TABLEAU 34 MARCHÉ INDIEN DES BMS GREENFIELD (HORS SERVICES), EN MILLIERS USD, PAR TYPE, ANNÉE DE BASE : 2024, PÉRIODE DE PRÉVISION : 2025 À 2030

TABLEAU 35 MARCHÉ INDIEN DES BMS GREENFIELD (HORS SERVICES), EN MILLIERS USD, PAR TYPE, ANNÉE DE BASE : 2024, PÉRIODE DE PRÉVISION : 2025 À 2030

TABLEAU 36 MARCHÉ INDIEN DE LA RÉNOVATION DES BMS, EN MILLIERS USD, PAR TYPE D'OFFRE, ANNÉE DE BASE : 2024, PÉRIODE DE PRÉVISION : 2025 À 2030

TABLEAU 37 MARCHÉ INDIEN DE LA RÉNOVATION DES BMS, EN MILLIERS USD, PAR TYPE DE SOLUTION, ANNÉE DE BASE : 2024, PÉRIODE DE PRÉVISION : 2025 À 2030

TABLEAU 38 MARCHÉ INDIEN DE LA RÉNOVATION DES BMS (HORS SERVICES), EN MILLIERS USD, PAR SECTEUR D'ACTIVITÉ FINAL, ANNÉE DE BASE : 2024, PÉRIODE DE PRÉVISION : 2025 À 2030

TABLEAU 39 MARCHÉ INDIEN DE LA RÉNOVATION DES BMS (HORS SERVICES), EN MILLIERS USD, PAR TYPE, ANNÉE DE BASE : 2024, PÉRIODE DE PRÉVISION : 2025 À 2030

TABLEAU 40 MARCHÉ INDIEN DE LA RÉNOVATION DES BMS (HORS SERVICES), EN MILLIERS USD, PAR TYPE, ANNÉE DE BASE : 2024, PÉRIODE DE PRÉVISION : 2025 À 2030

TABLEAU 41 MARCHÉ INDIEN DE LA RÉNOVATION DES BMS (HORS SERVICES), EN MILLIERS USD, PAR TYPE, ANNÉE DE BASE : 2024, PÉRIODE DE PRÉVISION : 2025 À 2030

TABLEAU 42 MARCHÉ INDIEN DE LA RÉNOVATION DES BMS (HORS SERVICES), EN MILLIERS USD, PAR TYPE, ANNÉE DE BASE : 2024, PÉRIODE DE PRÉVISION : 2025 À 2030

TABLEAU 43 MARCHÉ INDIEN DE LA RÉNOVATION DES BMS (HORS SERVICES), EN MILLIERS USD, TYPE, ANNÉE DE BASE : 2024, PÉRIODE DE PRÉVISION : 2025 À 2030

TABLEAU 44 MARCHÉ INDIEN DE LA RÉNOVATION DES BMS (HORS SERVICES), EN MILLIERS USD, PAR TYPE, ANNÉE DE BASE : 2024, PÉRIODE DE PRÉVISION : 2025 À 2030

TABLEAU 45 MARCHÉ INDIEN DES BMS GREENFIELD (HORS SERVICES), EN MILLIERS USD, PAR TYPE, ANNÉE DE BASE : 2024, PÉRIODE DE PRÉVISION : 2025 À 2030

TABLEAU 46 MARCHÉ INDIEN DE LA RÉNOVATION DES BMS (HORS SERVICES), EN MILLIERS USD, PAR TYPE, ANNÉE DE BASE : 2024, PÉRIODE DE PRÉVISION : 2025 À 2030

TABLEAU 47 MARCHÉ INDIEN DE LA RÉNOVATION DES BMS (HORS SERVICES), EN MILLIERS USD, PAR TYPE, ANNÉE DE BASE : 2024, PÉRIODE DE PRÉVISION : 2025 À 2030

TABLEAU 48 MARCHÉ INDIEN DES BMS, EN MILLIERS USD, PAR TYPE DE SYSTÈME DE CONTRÔLE, ANNÉE DE BASE : 2024, PÉRIODE DE PRÉVISION : 2025 À 2030

TABLEAU 49 MARCHÉ INDIEN DES BMS (HORS SERVICES), EN MILLIERS USD, PAR SECTEUR D'ACTIVITÉ FINAL, ANNÉE DE BASE : 2024, PÉRIODE DE PRÉVISION : 2025 À 2030

TABLEAU 50 MARCHÉ INDIEN DES BMS GREENFIELD (HORS SERVICES), EN MILLIERS USD, PAR TYPE, ANNÉE DE BASE : 2024, PÉRIODE DE PRÉVISION : 2025 À 2030

TABLEAU 51 MARCHÉ INDIEN DES BMS GREENFIELD (HORS SERVICES), EN MILLIERS USD, PAR TYPE, ANNÉE DE BASE : 2024, PÉRIODE DE PRÉVISION : 2025 À 2030

TABLEAU 52 MARCHÉ INDIEN DES BMS GREENFIELD (HORS SERVICES), EN MILLIERS USD, PAR TYPE, ANNÉE DE BASE : 2024, PÉRIODE DE PRÉVISION : 2025 À 2030

TABLEAU 53 MARCHÉ INDIEN DES BMS GREENFIELD (HORS SERVICES), EN MILLIERS USD, PAR TYPE, ANNÉE DE BASE : 2024, PÉRIODE DE PRÉVISION : 2025 À 2030

TABLEAU 54 MARCHÉ INDIEN DES BMS GREENFIELD (HORS SERVICES), EN MILLIERS USD, PAR TYPE, ANNÉE DE BASE : 2024, PÉRIODE DE PRÉVISION : 2025 À 2030

TABLEAU 55 MARCHÉ INDIEN DES BMS GREENFIELD (HORS SERVICES), EN MILLIERS USD, PAR TYPE, ANNÉE DE BASE : 2024, PÉRIODE DE PRÉVISION : 2025 À 2030

TABLEAU 56 MARCHÉ INDIEN DES BMS GREENFIELD (HORS SERVICES), EN MILLIERS USD, PAR TYPE, ANNÉE DE BASE : 2024, PÉRIODE DE PRÉVISION : 2025 À 2030

TABLEAU 57 MARCHÉ INDIEN DES BMS GREENFIELD (HORS SERVICES), EN MILLIERS USD, PAR TYPE, ANNÉE DE BASE : 2024, PÉRIODE DE PRÉVISION : 2025 À 2030

TABLEAU 58 MARCHÉ INDIEN DES BMS GREENFIELD (HORS SERVICES), EN MILLIERS USD, PAR TYPE, ANNÉE DE BASE : 2024, PÉRIODE DE PRÉVISION : 2025 À 2030

TABLEAU 59 MARCHÉ INDIEN DE LA RÉNOVATION DES BMS (HORS SERVICES), EN MILLIERS USD, PAR SECTEUR D'ACTIVITÉ FINAL, ANNÉE DE BASE : 2024, PÉRIODE DE PRÉVISION : 2025 À 2030

TABLEAU 60 MARCHÉ INDIEN DE LA RÉNOVATION DES BMS (HORS SERVICES), EN MILLIERS USD, PAR TYPE, ANNÉE DE BASE : 2024, PÉRIODE DE PRÉVISION : 2025 À 2030

TABLEAU 61 MARCHÉ INDIEN DE LA RÉNOVATION DES BMS (HORS SERVICES), EN MILLIERS USD, PAR TYPE, ANNÉE DE BASE : 2024, PÉRIODE DE PRÉVISION : 2025 À 2030

TABLEAU 62 MARCHÉ INDIEN DE LA RÉNOVATION DES BMS (HORS SERVICES), EN MILLIERS USD, PAR TYPE, ANNÉE DE BASE : 2024, PÉRIODE DE PRÉVISION : 2025 À 2030

TABLEAU 63 MARCHÉ INDIEN DE LA RÉNOVATION DES BMS (HORS SERVICES), EN MILLIERS USD, PAR TYPE, ANNÉE DE BASE : 2024, PÉRIODE DE PRÉVISION : 2025 À 2030

TABLEAU 64 MARCHÉ INDIEN DE LA RÉNOVATION DES BMS (HORS SERVICES), EN MILLIERS USD, PAR TYPE, ANNÉE DE BASE : 2024, PÉRIODE DE PRÉVISION : 2025 À 2030

TABLEAU 65 MARCHÉ INDIEN DE LA RÉNOVATION DES BMS (HORS SERVICES), EN MILLIERS USD, PAR TYPE, ANNÉE DE BASE : 2024, PÉRIODE DE PRÉVISION : 2025 À 2030

TABLEAU 66 MARCHÉ INDIEN DES BMS GREENFIELD (HORS SERVICES), EN MILLIERS USD, PAR TYPE, ANNÉE DE BASE : 2024, PÉRIODE DE PRÉVISION : 2025 À 2030

TABLEAU 67 MARCHÉ INDIEN DE LA RÉNOVATION DES BMS (HORS SERVICES), EN MILLIERS USD, PAR TYPE, ANNÉE DE BASE : 2024, PÉRIODE DE PRÉVISION : 2025 À 2030

TABLEAU 68 MARCHÉ INDIEN DE LA RÉNOVATION DES BMS (HORS SERVICES), EN MILLIERS USD, PAR TYPE, ANNÉE DE BASE : 2024, PÉRIODE DE PRÉVISION : 2025 À 2030

Liste des figures

FIGURE 1 MARCHÉ INDIEN DES SYSTÈMES DE GESTION DES BÂTIMENTS

FIGURE 2 MARCHÉ INDIEN DES SYSTÈMES DE GESTION DES BÂTIMENTS : TRIANGULATION DES DONNÉES

FIGURE 3 MARCHÉ INDIEN DES SYSTÈMES DE GESTION DES BÂTIMENTS : ANALYSE DROC

FIGURE 4 MARCHÉ INDIEN DES SYSTÈMES DE GESTION DES BÂTIMENTS : ANALYSE DU MARCHÉ PAR PAYS

FIGURE 5 MARCHÉ INDIEN DES SYSTÈMES DE GESTION DES BÂTIMENTS : ANALYSE DE LA RECHERCHE DES ENTREPRISES

FIGURE 6 MARCHÉ INDIEN DES SYSTÈMES DE GESTION DES BÂTIMENTS : MODÉLISATION MULTIVARIABLE

FIGURE 7 MARCHÉ INDIEN DES SYSTÈMES DE GESTION DES BÂTIMENTS : DONNÉES DÉMOGRAPHIQUES DES ENTRETIENS

FIGURE 8 MARCHÉ INDIEN DES SYSTÈMES DE GESTION DES BÂTIMENTS : GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

FIGURE 9 MARCHÉ INDIEN DES SYSTÈMES DE GESTION DES BÂTIMENTS : SEGMENTATION

FIGURE 10 RÉSUMÉ EXÉCUTIF

FIGURE 11 DEUX SEGMENTS COMPOSENT LE MARCHÉ INDIEN DES SYSTÈMES DE GESTION DE BÂTIMENTS, PAR TYPE DE SOLUTION (2024)

FIGURE 12 DÉCISIONS STRATÉGIQUES

FIGURE 13 L'ACCENT CROISSANT SUR L'EFFICACITÉ ÉNERGÉTIQUE ET L'ÉLECTRIFICATION DES BÂTIMENTS DEVRAIT DYNAMISER LE MARCHÉ INDIEN DES SYSTÈMES DE GESTION DES BÂTIMENTS AU COURS DE LA PÉRIODE DE PRÉVISION (2025-2030)

FIGURE 14 LE SEGMENT DES PRODUITS DEVRAIT REPRÉSENTER LA PLUS GRANDE PART DU MARCHÉ INDIEN DES SYSTÈMES DE GESTION DES BÂTIMENTS EN 2025 ET 2030

FIGURE 15 MARCHÉ INDIEN DES SYSTÈMES DE GESTION DES BÂTIMENTS : PAR TYPE DE SOLUTION, 2024

FIGURE 16 MARCHÉ INDIEN DES SYSTÈMES DE GESTION DES BÂTIMENTS : PAR TYPE D'OFFRE, 2024

FIGURE 17 MARCHÉ INDIEN DES SYSTÈMES DE GESTION DES BÂTIMENTS : PAR TYPE DE PROJET, 2024

FIGURE 18 MARCHÉ INDIEN DES SYSTÈMES DE GESTION DES BÂTIMENTS : PAR TYPE DE SYSTÈME DE CONTRÔLE, 2024

FIGURE 19 MARCHÉ INDIEN DES SYSTÈMES DE GESTION DES BÂTIMENTS : PART DES ENTREPRISES EN 2024 (%)

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.