Mexico Oncology Drugs Market

Taille du marché en milliards USD

TCAC :

%

USD

1.88 Billion

USD

4.30 Billion

2025

2033

USD

1.88 Billion

USD

4.30 Billion

2025

2033

| 2026 –2033 | |

| USD 1.88 Billion | |

| USD 4.30 Billion | |

| % | |

|

Segmentation des médicaments oncologiques au Mexique : classes thérapeutiques (chimiokines, thérapies ciblées, immunothérapie et hormonothérapie), types de médicaments (médicaments de marque et génériques), types de cancers (sein, prostate, colorectal, endomètre, rein, foie, pancréas, thyroïde, poumon, sang, estomac et autres), voies d’administration (orale et parentérale), populations cibles (enfants, adultes et personnes âgées), sexe (hommes et femmes), utilisateurs finaux (hôpitaux, cliniques spécialisées, centres de chirurgie ambulatoire, soins à domicile et autres), canaux de distribution (vente directe, vente au détail et autres) – Tendances et prévisions du secteur jusqu’en 2032

Taille du marché des médicaments oncologiques au Mexique

- Le marché mexicain des médicaments oncologiques était évalué à 1,88 milliard de dollars américains en 2024 et devrait atteindre 4,30 milliards de dollars américains d'ici 2032, avec un TCAC de 10,9 % au cours de la période de prévision.

- Cette croissance est alimentée par des facteurs tels que la demande croissante de produits biologiques, les progrès en ingénierie des lignées cellulaires, l'augmentation des investissements dans la recherche en biotechnologie et l'expansion des applications de la thérapie génique.

- De plus, les progrès technologiques constants en matière d'ingénierie des lignées cellulaires, d'optimisation des procédés et d'automatisation de la bioproduction améliorent la productivité et la qualité des produits. La convergence de ces facteurs accélère l'utilisation des cellules CHO dans le développement des produits biologiques, stimulant ainsi considérablement la croissance du marché.

Analyse du marché des médicaments oncologiques au Mexique

- Les médicaments oncologiques sont des agents pharmaceutiques spécifiquement conçus pour prévenir, diagnostiquer ou traiter différents types de cancer en ciblant les cellules malignes tout en minimisant les dommages aux tissus sains. Ces médicaments comprennent les agents de chimiothérapie, les thérapies ciblées, les immunothérapies et les traitements hormonaux, devenus des outils essentiels de la prise en charge moderne du cancer. Les médicaments oncologiques se caractérisent par leur capacité à inhiber la croissance tumorale, à induire la mort des cellules cancéreuses et à améliorer le pronostic des patients.

- L'un des principaux axes du développement des médicaments en oncologie est la création d'agents ciblés et d'immunothérapies capables d'attaquer sélectivement les cellules cancéreuses en fonction de marqueurs génétiques et moléculaires. Ces thérapies de pointe sont souvent conçues pour améliorer leur efficacité, réduire leurs effets secondaires et offrir des options de traitement plus personnalisées. L'approfondissement des connaissances en biologie du cancer et les progrès de la médecine de précision garantissent une fiabilité et une efficacité accrues dans la prise en charge du cancer.

- En 2025, le segment des médicaments ciblés devrait dominer le marché avec une part de marché de 42,42 % en raison de l'adoption croissante des médicaments à ciblage moléculaire, du fardeau croissant des tumeurs solides et d'un nombre croissant d'approbations pour les produits biologiques et biosimilaires adaptés au traitement oncologique.

Portée du rapport et segmentation du marché mexicain des médicaments oncologiques

|

Attributs |

Médicaments oncologiques : principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché des médicaments oncologiques au Mexique

« L’intégration croissante de l’intelligence artificielle (IA) dans le développement des médicaments en oncologie »

- L'une des principales tendances du marché mexicain des médicaments oncologiques est l'intégration croissante de l'intelligence artificielle (IA) à différentes étapes de la découverte de médicaments oncologiques, des essais cliniques et de la planification personnalisée des traitements.

- Les algorithmes d'IA sont utilisés pour analyser de vastes ensembles de données génomiques et cliniques, prédire les réponses aux médicaments, identifier de nouvelles cibles thérapeutiques et optimiser les schémas de traitement avec une plus grande précision que les méthodes de recherche traditionnelles.

- Par exemple, les modèles d'apprentissage automatique peuvent traiter des données spécifiques à chaque patient pour prédire le comportement des tumeurs, l'efficacité du traitement et les effets secondaires potentiels, réduisant ainsi considérablement le temps et les coûts associés au développement de médicaments oncologiques et à la prise de décision clinique.

- Cette technologie permet une identification plus rapide des candidats médicaments efficaces, une meilleure précision dans la stratification des patients et des taux de réussite accrus dans les essais cliniques.

- L'intégration de l'IA transforme la recherche en oncologie et la prestation de soins de santé au Mexique, ce qui permet un développement plus efficace des médicaments, des approches de traitement personnalisées et un avantage concurrentiel plus important pour les entreprises qui adoptent des solutions numériques et axées sur les données de pointe.

Dynamique du marché des médicaments oncologiques au Mexique

Conducteur

« L’utilisation croissante de l’intelligence artificielle et des outils génomiques dans la recherche en oncologie »

- L'utilisation croissante de l'intelligence artificielle (IA), du profilage génomique et des outils de biologie moléculaire en recherche oncologique s'impose comme un moteur essentiel du marché mexicain des médicaments oncologiques. Grâce aux progrès de technologies telles que l'édition génique par CRISPR, le séquençage de nouvelle génération (NGS), le séquençage de l'ARN (RNA-seq) et l'analyse omique unicellulaire, la recherche oncologique évolue du développement thérapeutique traditionnel vers une innovation de précision, ciblée au niveau moléculaire. Ces outils permettent aux chercheurs de mieux comprendre la génétique tumorale, d'identifier de nouveaux biomarqueurs et de concevoir des interventions thérapeutiques hautement spécifiques.

- Cette évolution élargit la demande du marché dans trois domaines interconnectés : (1) la découverte de médicaments, où la génomique et les modèles pilotés par l'IA accélèrent l'identification des cibles et molécules potentielles du cancer ; (2) la recherche clinique et le diagnostic, où l'intégration de données multi-omiques soutient la sélection de traitements personnalisés et la prédiction de la résistance ; et (3) la bioproduction et la production, où l'automatisation et les technologies de jumeaux numériques améliorent la production de produits biologiques et l'assurance qualité.

- En janvier 2025, une étude publiée par les National Institutes of Health (NIH) a mis en lumière l'intégration croissante de l'analyse génomique basée sur l'IA pour le profilage tumoral et la prédiction de la réponse aux médicaments, soulignant son rôle dans le développement de traitements personnalisés en oncologie. De même, en avril 2025, un autre article des NIH a insisté sur l'importance d'intégrer les données transcriptomiques et épigénomiques pour affiner les stratégies de ciblage thérapeutique en cancérologie.

- L'utilisation croissante des approches génomiques et de l'intelligence artificielle en oncologie renforce non seulement la précision et l'efficacité du développement des médicaments anticancéreux, mais jette également les bases des thérapies de nouvelle génération. Cette convergence entre la science des données et la biologie moléculaire accélère l'innovation, élargit l'accès aux traitements de pointe et consolide le marché mexicain de l'oncologie en tant que pôle d'excellence en médecine de précision et en progrès biopharmaceutiques.

Retenue/Défi

« Le coût élevé du développement et du traitement des médicaments oncologiques constitue un frein au marché »

- Le coût élevé du développement, de la production et de l'administration des médicaments oncologiques constitue un frein majeur au marché mexicain de ces produits. La mise au point de nouvelles thérapies contre le cancer, notamment les produits biologiques, les thérapies ciblées et les immunothérapies, exige des investissements considérables en recherche, en essais cliniques, en production spécialisée et en conformité réglementaire, ce qui fait grimper les coûts globaux pour les fabricants comme pour les patients.

- Ces coûts élevés sont encore alourdis par le prix des matières premières, la complexité des technologies de production, les infrastructures spécialisées et le besoin de professionnels qualifiés en recherche et soins cliniques en oncologie. De plus, les exigences réglementaires strictes et les longs délais d'approbation augmentent le fardeau financier des entreprises pharmaceutiques et retardent la mise sur le marché des traitements innovants.

- De ce fait, l’accessibilité et le coût limités des traitements restent des défis persistants, notamment pour les populations à faibles revenus et dans les zones rurales où l’accès aux soins oncologiques de pointe est restreint. Le coût élevé des médicaments anticancéreux de marque peut également limiter leur prise en charge par les programmes de santé publique et restreindre leur disponibilité sur le marché privé.

- Par exemple, des rapports d'autorités sanitaires mondiales et régionales ont souligné que les produits biologiques et les immunothérapies en oncologie figurent parmi les catégories thérapeutiques les plus coûteuses, contribuant de manière significative à l'augmentation des dépenses de santé à l'échelle mondiale. Ceci met en évidence les difficultés financières liées au développement et à la distribution des médicaments anticancéreux.

- Malgré la demande croissante de traitements anticancéreux efficaces, le coût élevé de la recherche et du développement ainsi que de la production de médicaments oncologiques, conjugué aux investissements importants qu'ils nécessitent, continue de freiner la croissance du marché au Mexique. Ces obstacles financiers et infrastructurels limitent l'adoption à plus grande échelle de ces traitements et entravent l'accès équitable à des soins oncologiques de pointe.

Étendue du marché des médicaments oncologiques au Mexique

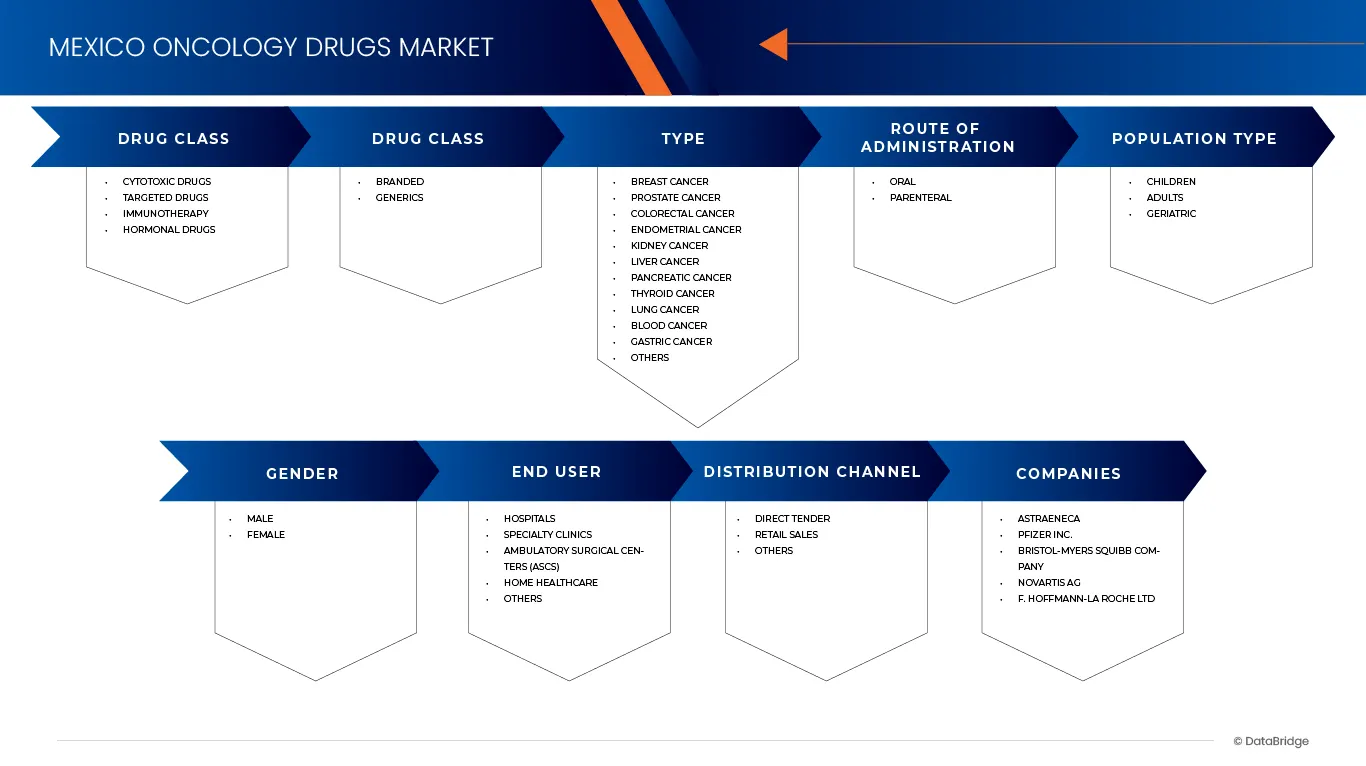

Le marché est segmenté selon la classe de médicaments, le type de médicaments, le type, la voie d'administration, le type de population, le sexe, l'utilisateur final et le canal de distribution.

- Par classe de médicament

Le marché est segmenté, selon le type de traitement, en médicaments cytotoxiques, thérapies ciblées, immunothérapie et hormonothérapie. En 2025, le segment des thérapies ciblées devrait dominer le marché avec 42,42 % de parts de marché et afficher la croissance la plus rapide (TCAC de 11,6 %). Cette croissance est portée par l'adoption croissante de la médecine de précision, la demande accrue de thérapies plus efficaces et moins toxiques, ainsi que par le développement rapide des anticorps monoclonaux et des inhibiteurs de tyrosine kinase. Ces thérapies sont de plus en plus privilégiées par rapport aux médicaments cytotoxiques conventionnels, notamment pour les cancers du sein, du poumon et les hémopathies malignes, ce qui stimule fortement la croissance du marché.

- Par type de médicament

Selon le type de médicament, le marché est segmenté en médicaments de marque et génériques. En 2025, le segment des médicaments de marque devrait dominer le marché avec 76,12 % des parts de marché et afficher la croissance la plus rapide (TCAC de 11 %). Cette domination s'explique par une adoption accrue des thérapies oncologiques innovantes et brevetées, une forte préférence des médecins pour les médicaments ayant fait leurs preuves cliniquement, d'importantes activités de marketing et de promotion menées par les entreprises pharmaceutiques et une plus grande confiance des patients envers les marques établies. De plus, les médicaments de marque offrent souvent des formulations plus avancées, une meilleure efficacité et un profil de sécurité amélioré par rapport aux génériques, ce qui contribue à accroître leur part de marché dans le secteur des traitements oncologiques au Mexique.

- Par type

Selon le type de cancer, le marché est segmenté en cancers du sein, de la prostate, colorectal, de l'endomètre, du rein, du foie, du pancréas, de la thyroïde, du poumon, du sang, de l'estomac et autres. En 2025, le segment du cancer du sein devrait dominer le marché avec 24,85 % et afficher la croissance la plus rapide (TCAC de 13,4 %). Cette croissance est portée par la population, l'adoption croissante des thérapies ciblées et des immunothérapies pour les stades avancés, la sensibilisation accrue au diagnostic et au traitement précoces, ainsi que par des investissements importants dans la recherche et le développement de médicaments. Le recours croissant à la médecine de précision et aux thérapies combinées pour le cancer du poumon stimule également la demande de médicaments oncologiques efficaces dans ce segment.

- Par voie d'administration

Selon la voie d'administration, le marché est segmenté en voie orale et parentérale. En 2025, le segment parentéral devrait dominer le marché avec 65,55 % des parts de marché. Cette domination s'explique par l'utilisation fréquente des formulations injectables dans les traitements oncologiques, notamment pour les produits biologiques, les anticorps monoclonaux et les chimiothérapies cytotoxiques qui nécessitent un dosage précis et une action systémique rapide. L'administration parentérale garantit une meilleure biodisponibilité et une réponse thérapeutique immédiate, ce qui est essentiel pour les cancers à un stade avancé et les traitements hospitaliers. De plus, la disponibilité croissante des perfusions intraveineuses et les progrès réalisés dans les systèmes d'administration de médicaments injectables renforcent la position dominante du segment parentéral sur le marché mexicain des médicaments oncologiques.

- Par type de population

Selon le type de population, le marché est segmenté en enfants, adultes et personnes âgées. En 2025, le segment des adultes devrait dominer le marché avec 82,23 % et afficher la croissance la plus rapide, avec un TCAC de 11,1 %. Cette prédominance s'explique par l'incidence croissante des cancers liés à l'âge, tels que les cancers du poumon, de la prostate, colorectal et du sein, chez les personnes âgées. Le vieillissement de la population mexicaine, conjugué à une espérance de vie plus longue et à un meilleur accès aux diagnostics et aux traitements du cancer, stimule la demande de médicaments oncologiques au sein de cette tranche d'âge.

- Par sexe

En fonction du sexe, le marché est segmenté en hommes et femmes. En 2025, le segment féminin devrait dominer le marché avec 52,51 % des parts de marché et afficher la croissance la plus rapide (TCAC de 11,2 %). Cette domination s'explique par la prévalence plus élevée de certains cancers, tels que les cancers de la prostate, du poumon, du foie et colorectal, chez les hommes au Mexique. Des facteurs liés au mode de vie, comme une consommation plus importante de tabac et d'alcool, l'exposition à des risques professionnels et une moindre participation aux dépistages préventifs, contribuent également à l'augmentation de l'incidence du cancer chez les hommes, ce qui engendre une demande accrue de médicaments oncologiques au sein de ce segment.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, cliniques spécialisées, centres de chirurgie ambulatoire, soins à domicile et autres. En 2025, le segment des hôpitaux devrait dominer le marché avec 54,57 % et afficher la croissance annuelle composée la plus rapide (11,0 %). Cette domination s'explique par le volume important de diagnostics et de traitements du cancer réalisés en milieu hospitalier, la disponibilité d'infrastructures de pointe pour la chimiothérapie et l'administration de médicaments biologiques, ainsi que la présence d'équipes d'oncologie multidisciplinaires. De plus, les hôpitaux constituent des centres de référence pour les essais cliniques, les soins spécialisés en cancérologie et les programmes de traitement financés par l'État, ce qui renforce leur position de leader sur le marché mexicain des médicaments oncologiques.

- Par canal de distribution

En fonction du canal de distribution, le marché est segmenté en appels d'offres directs, ventes au détail et autres. En 2025, le segment des ventes au détail devrait dominer le marché avec 68,58 % et afficher la croissance annuelle composée la plus rapide (11,0 %). Cette domination s'explique par les achats publics à grande échelle effectués par des institutions de santé publique telles que l'IMSS et l'ISSSTE. La centralisation des achats garantit une meilleure maîtrise des coûts, un accès élargi aux traitements oncologiques et un approvisionnement stable en médicaments dans les hôpitaux publics, renforçant ainsi la part de marché de ce segment au Mexique.

Analyse régionale du marché des médicaments oncologiques au Mexique

- Le Mexique représente l'un des marchés des médicaments oncologiques à la croissance la plus rapide d'Amérique latine, sous l'effet d'une augmentation de la prévalence du cancer, d'une sensibilisation accrue au diagnostic précoce et d'un meilleur accès aux traitements de pointe. Le pays a connu une hausse constante de l'incidence de cancers tels que les cancers du sein, du poumon, de la prostate, colorectal et du col de l'utérus, ce qui alimente la demande en thérapies innovantes, notamment les thérapies ciblées et les immunothérapies.

- Le gouvernement mexicain, grâce aux initiatives de l'INSABI (Instituto de Salud para el Bienestar), de l'IMSS (Instituto Mexicano del Seguro Social) et de l'ISSSTE (Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado), continue d'améliorer l'accès du public aux traitements oncologiques. Ces programmes d'approvisionnement centralisés dans le cadre du canal de distribution Direct Tender garantissent la rentabilité et élargissent la portée des médicaments anticancéreux essentiels dans les hôpitaux publics et les établissements de santé.

- Le secteur privé de la santé au Mexique connaît également une expansion rapide, soutenue par la présence croissante de centres d'oncologie spécialisés, le nombre grandissant d'essais cliniques et les partenariats entre les entreprises pharmaceutiques multinationales et les distributeurs locaux. Cette expansion facilite l'introduction de nouveaux produits biologiques, de biosimilaires et d'approches de médecine personnalisée.

- Malgré des perspectives de croissance prometteuses, des obstacles tels que le coût élevé des traitements, les inégalités d'accès aux soins entre les zones urbaines et rurales et la complexité des procédures de remboursement continuent de limiter l'accès des patients aux thérapies oncologiques de pointe. Néanmoins, les investissements continus dans les infrastructures de santé, l'augmentation de la couverture d'assurance et la volonté du gouvernement de renforcer la prise en charge du cancer devraient soutenir la croissance du marché mexicain des médicaments oncologiques dans les années à venir .

Les principaux acteurs du marché sont :

- AstraZeneca (Royaume-Uni)

- Pfizer Inc. (États-Unis)

- Société Bristol-Myers Squibb (États-Unis)

- Novartis AG (Suisse)

- F. Hoffmann-La Roche Ltd. (Suisse)

- Merck & Co., Inc. (États-Unis)

- AbbVie Inc. (États-Unis)

- Amgen Inc. (États-Unis)

- ARCHIMED (France)

- Astellas Pharma Inc. (Japon)

- Bayer AG (Allemagne)

- BeOne Medicines (Chine)

- Boehringer Ingelheim International GmbH (Allemagne)

- Daiichi Sankyo Company, Limited (Japon)

- Eisai Co., Ltd. (Japon)

- FANASA (Mexique)

- Florencia Healthcare (Inde)

- Glenmark Pharmaceuticals Ltd. (Inde)

- Ipsen Pharma (France)

- Johnson & Johnson et ses filiales (États-Unis)

- Knight Therapeutics Inc. (Canada)

- Marzam (Mexique)

- Nadro (Mexique)

- ONCO SPECIALIZADOS (Mexique)

- PISA (Mexique)

- Probemedic Distribuciones, SA de CV (Mexique)

- Sanofi (France)

Dernières avancées concernant les médicaments oncologiques au Mexique

- En mars 2024, AstraZeneca a fait l'acquisition de Fusion Pharmaceuticals (pour environ 2 milliards de dollars) afin de renforcer son portefeuille de produits oncologiques, notamment dans le domaine des radioconjugués de nouvelle génération. Le principal candidat-médicament de Fusion, le FPI-2265, est un radioconjugué innovant conçu pour traiter le cancer de la prostate métastatique résistant à la castration (mCRPC), une forme avancée et difficile à traiter de cancer de la prostate qui ne répond plus à l'hormonothérapie. Actuellement en essais cliniques de phase intermédiaire, le FPI-2265 agit en délivrant une irradiation ciblée directement aux cellules cancéreuses de la prostate, ce qui pourrait améliorer l'efficacité du traitement tout en réduisant les effets secondaires par rapport aux thérapies traditionnelles. Grâce à cette acquisition, AstraZeneca se positionne à l'avant-garde des traitements innovants contre le cancer, renforce ses capacités en oncologie de précision et répond aux besoins non satisfaits en matière de soins du cancer de la prostate.

- En mai 2025, AstraZeneca Inde a obtenu une extension d'autorisation de mise sur le marché pour son médicament Tagrisso (osimertinib), désormais indiqué en monothérapie chez les patients atteints d'un cancer du poumon non à petites cellules (CPNPC) de stade III localement avancé et non résécable, dont la maladie n'a pas progressé après une chimioradiothérapie à base de platine. Cette autorisation repose sur les résultats positifs de l'étude clinique de phase III LAURA, qui a démontré que Tagrisso améliore significativement la survie sans progression chez ces patients par rapport au placebo. Point important, l'étude a montré que Tagrisso est efficace non seulement pour contrôler le cancer dans les poumons, mais aussi pour prévenir ou retarder la progression de la maladie dans le système nerveux central (SNC), notamment au niveau cérébral, un site fréquent de métastases dans le cancer du poumon. Cette extension d'indication offre une option thérapeutique essentielle aux patients dont les choix sont limités après une chimioradiothérapie initiale, contribuant ainsi à améliorer les résultats et potentiellement à prolonger la survie tout en préservant leur qualité de vie.

- En février 2025, Pfizer a annoncé la nomination de Jeffrey Legos, PhD, MBA, au poste de directeur de l'oncologie. Le Dr Legos sera responsable de la direction de la recherche et du développement en oncologie chez Pfizer, supervisant l'ensemble des activités, des phases précliniques aux essais cliniques de phase avancée. Il sera rattaché au Dr Chris Boshoff, MD, PhD, directeur scientifique et président de la recherche et du développement chez Pfizer, et représentera l'oncologie au sein de l'équipe de direction de la R&D de Pfizer. Le Dr Legos succédera au Dr Roger Dansey, directeur de l'oncologie par intérim, qui prendra sa retraite.

- En février 2025, la FDA américaine a approuvé le protocole ADCETRIS (brentuximab vedotin) de Pfizer, une association thérapeutique indiquée chez les patients adultes atteints d'un lymphome diffus à grandes cellules B (LDGCB) en rechute ou réfractaire. Cette approbation repose sur les résultats positifs de l'étude de phase 3 ECHELON-3, qui a démontré une réduction significative du risque de décès et une amélioration cliniquement pertinente de la survie globale par rapport à l'association lénalidomide et rituximab plus placebo.

- En septembre 2024, Bristol Myers Squibb (BMS) présentera des données lors du congrès 2024 de la Société européenne d'oncologie médicale (ESMO), démontrant ainsi son leadership continu en immuno-oncologie et les progrès réalisés grâce à ses produits issus de ses plateformes de recherche innovantes. La présentation mettra en lumière les avancées de son développement en immuno-oncologie, notamment les données à long terme d'Opdivo (nivolumab) et d'Yervoy (ipilimumab) dans le mélanome métastatique, ainsi que les résultats prometteurs de nouvelles modalités thérapeutiques et de thérapies combinées dans différents types de cancers. Cet événement souligne l'engagement de BMS à faire progresser le traitement du cancer et à améliorer la prise en charge des patients.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MEXICAIN DES MÉDICAMENTS ONCOLOGIQUES

1.4 LIMITATIONS

1,5 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 PORTÉE GÉOGRAPHIQUE

2,3 ANS ONT ÉTÉ CONSIDÉRÉS POUR L'ÉTUDE

2.4 DEVISES ET TARIFICATION

2.5 MODÈLE DE VALIDATION DES DONNÉES DBMR TRIPOD

2.6 MODÉLISATION MULTIVARIÉE

2.7 ENTRETIENS PRIMAIRES AVEC LES PRINCIPAUX LEADERS D'OPINION

2.8 Grille de position de marché DBMR

2.9 GRILLE DE COUVERTURE DES UTILISATEURS FINAUX DU MARCHÉ

2.1 SOURCES SECONDAIRES

2.11 HYPOTHÈSES

3. RÉSUMÉ

4 APERÇUS PREMIUM

4.1 ANALYSE PESTEL

4.2 ANALYSE DES CINQ FORCES DE PORTER

4.3 ANALYSE DU PIPELINE — MARCHÉ MEXICAIN DES MÉDICAMENTS ONCOLOGIQUES

4.3.1 DISTRIBUTION DES PHASES

4.3.2 PRINCIPALES TENDANCES DU PIPELINE ÉLARGI

4.3.3 TENDANCES GÉOGRAPHIQUES ET INSTITUTIONNELLES

4.3.4 ANALYSES STRATÉGIQUES

4.4 FUSIONS ET ACQUISITIONS

4.4.1 LICENCE

4.4.2 ACCORDS DE COMMERCIALISATION

4.5 TAUX DE TRAITEMENT MÉDICAMENTEUX SUR LES MARCHÉS MATURE

4.5.1 TENDANCES DÉMOGRAPHIQUES : IMPACTS SUR TOUS LES TAUX D'INCIDENCE

4.5.2 DIAGRAMME DE PARCOURS DU PATIENT

4.5.3 STRATÉGIES DE TARIFICATION CLÉS

4.5.4 STRATÉGIES CLÉS D'INSCRIPTION DES PATIENTS

4.5.5 ENTRETIENS AVEC DES SPÉCIALISTES

5 ÉPIDÉMIOLOGIE

5.1 INCIDENCE DE TOUS LES CAS PAR SEXE

5.2 DÉBIT DE TRAITEMENT

5.3 TAUX DE MORTALITÉ

5.4 TAUX DE RÉUSSITE DU TRAITEMENT DES PATIENTS

6. COUVERTURE RÉGLEMENTAIRE.

6.1 AMÉRIQUE DU NORD

6.1.1 CODES PRODUITS

6.1.2 NORMES CERTIFIÉES

6.1.3 NORMES DE SÉCURITÉ

6.1.3.1 MANUTENTION ET STOCKAGE DES MATÉRIAUX

6.1.3.2 TRANSPORT ET PRÉCAUTIONS

6.1.3.3 IDENTIFICATION DES DANGERS

6.1.4 COUVERTURE RÉGLEMENTAIRE – MARCHÉ MEXICAIN DES MÉDICAMENTS ONCOLOGIQUES

6.1.4.1 CODES PRODUITS

6.1.4.2 NORMES CERTIFIÉES

6.1.5 NORMES DE SÉCURITÉ

6.1.5.1 MANUTENTION ET STOCKAGE DES MATÉRIAUX

6.1.5.2 TRANSPORT ET PRÉCAUTIONS

6.1.5.3 1 IDENTIFICATION DES DANGERS

6.1.6 VARIATIONS DE LA RÉGLEMENTATION SELON LES TYPES DE MÉDICAMENTS ONCOLOGIQUES

6.1.6.1 AGENTS DE CHIMIOTHÉRAPIE À PETITES MOLÉCULES

6.1.7 PRODUITS BIOLOGIQUES (ANTICORPS MONOCLONAUX, CYTOKINES, THÉRAPIES CELLULAIRES)

6.1.7.1 BIOSIMILAIRES

6.1.7.2 IMMUNOTHÉRAPIES (INHIBITEURS DE POINTS DE CONTRÔLE, THÉRAPIES PAR CYTOKINES)

6.1.7.3 THÉRAPIES AVANCÉES (THÉRAPIE GÉNÉTIQUE, CELLULES CAR-T)

7. MARCHÉ MEXICAIN DES MÉDICAMENTS ONCOLOGIQUES : APERÇU DU MARCHÉ

7.1 PILOTE

7.1.1 ADOPTION ACCRUE DE L'IMMUNOTHÉRAPIE ET DE NOUVEAUX PROTOCOLES DE TRAITEMENT

7.1.2 AUGMENTATION DE L'INCIDENCE ET DE LA MORTALITÉ DU CANCER

7.1.3 SENSIBILISATION CROISSANTE ET PREUVES CLINIQUES

7.2 MESURES DE RETENUE

7.2.1 COÛT ÉLEVÉ ET ACCESSIBILITÉ

7.2.2 SYSTÈME DE SANTÉ FRAGMENTÉ ET SOUS-DISPOTER

7.2.3 PROBLÈMES LIÉS À LA CHAÎNE D'APPROVISIONNEMENT ET PÉNURIES DE MÉDICAMENTS

7.3 OPPORTUNITÉS

7.3.1 AUGMENTATION DES DÉPENSES DE SANTÉ ET DU REVENU DISPONIBLE

7.3.2 ACCROÎTRE LES ACTIVITÉS DE RECHERCHE ET DE DÉVELOPPEMENT

7.3.3 PROGRÈS TECHNOLOGIQUES DANS LE DÉVELOPPEMENT ET L'ADMINISTRATION DE MÉDICAMENTS EN ONCOLOGIE

7.3.4 RÈGLES ET RÉGLEMENTATIONS STRICTES

7.3.5 ACCÈS LIMITÉ, INFRASTRUCTURE ET DISTRIBUTION DES MÉDICAMENTS ONCOLOGIQUES

7.3.6 DÉFIS ÉCONOMIQUES ET INSTITUTIONNELS EN MATIÈRE DE DURABILITÉ DU MARCHÉ

8. LE MARCHÉ MEXICAIN DES MÉDICAMENTS ONCOLOGIQUES, PAR CLASSE DE MÉDICAMENTS

8.1 APERÇU

8.2 MÉDICAMENTS CIBLÉS

8.2.1 ANTICORPS MONOCLONAUX

8.2.1.1 TRASTUZUMAB

8.2.1.2 BEVACIZUMAB

8.2.1.3 RITUXIMAB

8.2.1.4 OFATUMUMAB

8.2.1.5 OBINUTUZUMAB

8.2.1.6 ALEMTUZUMAB

8.2.1.7 AUTRES

8.2.2 INHIBITEURS DE LA TYROSINE KINASE

8.2.2.1 IMATINIB

8.2.2.2 DASATINIB

8.2.2.3 NILOTINIB

8.2.2.4 BOSUTINIB

8.2.2.5 SUNITINIB

8.2.2.6 PONATINIB

8.2.2.7 AUTRES

8.2.3 INHIBITEUR DU PROTÉASOME

8.2.3.1 BORTEZOMIB

8.2.3.2 CARFILZOMIB

8.2.3.3 AUTRES

8.2.4 AUTRES

8.3 MÉDICAMENTS CYTOTOXIQUES

8.3.1 AGENT ALKYLANT

8.3.1.1 CISPLATINE

8.3.1.2 CARBOPLATINE

8.3.1.3 CYCLOPHOSPHAMIDE

8.3.1.4 MELPHALAN

8.3.1.5 CHLORAMBUCILE

8.3.1.6 AUTRES

8.3.2 ANTIMÉTABOLITES

8.3.2.1 MÉTHOTREXATE

8.3.2.2 FLUOROURACILE

8.3.2.3 GEMCITABINE

8.3.2.4 CYTARABINE (ARA-C)

8.3.2.5 AZACITIDINE

8.3.2.6 FLUDARABINE

8.3.2.7 AUTRES

8.3.3 MÉDICAMENTS ANTIMITOTIQUES

8.3.3.1 VINCRISTINE

8.3.3.2 VINBLASTINE

8.3.3.3 CABAZITAXEL

8.3.3.4 AUTRES

8.3.4 INHIBITEURS DE LA TOPOISOMÉRASE (I ET II)

8.3.4.1 ANTHRACYCLINE

8.3.4.1.1 DOXORUBICINE

8.3.4.1.2 DAUNORUBICINE

8.3.4.1.3 IDARUBICINE

8.3.4.1.4 AUTRES

8.3.4.2 ÉTOPOSIDE

8.3.4.3 IRINOTÉCAN

8.3.4.4 TOPOTÉCAN

8.3.4.5 AUTRES

8.4 IMMUNOTHÉRAPIE

8.4.1 THÉRAPIE PAR CELLULES CAR-T

8.4.1.1 AXICABTAGENE CILOLEUCEL

8.4.1.2 TISAGENLECLEUCEL

8.4.1.3 BREXUCABTAGENE AUTOLEUCEL

8.4.1.4 AUTRES

8.4.2 MÉDICAMENTS IMMUNOMODULATEURS (IMID)

8.4.2.1 LÉNALIDOMIDE

8.4.2.2 POMALIDOMIDE

8.4.2.3 THALIDOMIDE

8.4.3 CYTOKINES

8.4.3.1 INTERFÉRONS

8.4.3.1.1 INTERFÉRON ALFA-2B

8.4.3.1.2 INTERFÉRON ALFA-2A

8.4.3.2 INTERLEUKINES (ILS)

8.4.4 AUTRES

8.5 MÉDICAMENTS HORMONAUX

8.5.1 MODULATEURS SÉLECTIFS DES RÉCEPTEURS D'ŒSTROGÈNES (SERM)

8.5.1.1 TAMOXIFÈNE (NOLVADEX)

8.5.1.2 TOREMIFÈNE (FARESTON)

8.5.2 BLOQUEURS DE LA PRODUCTION D'ŒSTROGÈNES

8.5.2.1 LÉTROZOLE

8.5.2.2 ANASTROZOLE

8.5.2.3 EXEMESTANE

8.5.2.4 AUTRES

8.5.3 AUTRES MÉDICAMENTS ANTI-ŒSTROGÈNES

8.5.4 BLOQUEURS DE LA FONCTION OVAIRE

8.5.4.1 GOSERELIN

8.5.4.2 LEUPRORÉLINE

8.5.4.3 TRIPTORELINE

8.6 AUTRES

9. LE MARCHÉ MEXICAIN DES MÉDICAMENTS ONCOLOGIQUES, PAR TYPE DE MÉDICAMENT

9.1 APERÇU

9.2 MARQUE

9.3 GÉNÉRIQUES

10. LE MARCHÉ MEXICAIN DES MÉDICAMENTS ONCOLOGIQUES, PAR TYPE

10.1 APERÇU

10.2 CANCER DU POUMON

10.2.1 MÉDICAMENTS CIBLÉS

10.2.2 MÉDICAMENTS CYTOTOXIQUES

10.2.3 IMMUNOTHÉRAPIE

10.2.4 MÉDICAMENTS HORMONAUX

10.3 CANCER DU SEIN

10.3.1 MÉDICAMENTS CIBLÉS

10.3.2 MÉDICAMENTS HORMONAUX

10.3.3 MÉDICAMENTS CYTOTOXIQUES

10.3.4 IMMUNOTHÉRAPIE

10.4 CANCER DU SANG

10.4.1 LEUCÉMIE

10.4.2 LYMPHOME NON HODGKINIEN

10.4.3 MYÉLOME MULTIPLE

10.4.4 Lymphome de Hodgkin

10.4.5 MÉDICAMENTS CIBLÉS

10.4.6 MÉDICAMENTS CYTOTOXIQUES

10.4.7 IMMUNOTHÉRAPIE

10.4.8 MÉDICAMENTS HORMONAUX

10.5 CANCER COLORECTAL

10.5.1 IMMUNOTHÉRAPIE

10.5.2 MÉDICAMENTS CYTOTOXIQUES

10.5.3 MÉDICAMENTS CIBLÉS

10.5.4 MÉDICAMENTS HORMONAUX

10.6 CANCER DE LA PROSTATE

10.6.1 MÉDICAMENTS HORMONAUX

10.6.2 MÉDICAMENTS CIBLÉS

10.6.3 MÉDICAMENTS CYTOTOXIQUES

10.6.4 IMMUNOTHÉRAPIE

10.7 CANCER DU FOIE

10.7.1 MÉDICAMENTS CIBLÉS

10.7.2 MÉDICAMENTS CYTOTOXIQUES

10.7.3 IMMUNOTHÉRAPIE

10.7.4 MÉDICAMENTS HORMONAUX

10.8 CANCER DU PANCRÉAS

10.8.1 MÉDICAMENTS CIBLÉS

10.8.2 MÉDICAMENTS CYTOTOXIQUES

10.8.3 IMMUNOTHÉRAPIE

10.8.4 MÉDICAMENTS HORMONAUX

10.9 CANCER DU REIN

10.9.1 MÉDICAMENTS CIBLÉS

10.9.2 MÉDICAMENTS CYTOTOXIQUES

10.9.3 IMMUNOTHÉRAPIE

10.9.4 MÉDICAMENTS HORMONAUX

10.1 CANCER DE L'ESTOMAC

10.10.1 MÉDICAMENTS CYTOTOXIQUES

10.10.2 MÉDICAMENTS CIBLÉS

10.10.3 IMMUNOTHÉRAPIE

10.10.4 MÉDICAMENTS HORMONAUX

10.11 CANCER DE L'ENDOMÈTRE

10.11.1 MÉDICAMENTS CYTOTOXIQUES

10.11.2 Drogues ciblées

10.11.3 MÉDICAMENTS HORMONAUX

10.11.4 IMMUNOTHÉRAPIE

10.12 CANCER DE LA THYROÏDE

10.12.1 Drogues ciblées

10.12.2 MÉDICAMENTS CYTOTOXIQUES

10.12.3 IMMUNOTHÉRAPIE

10.12.4 MÉDICAMENTS HORMONAUX

10.13 AUTRES

10.13.1 Drogues ciblées

10.13.2 MÉDICAMENTS CYTOTOXIQUES

10.13.3 IMMUNOTHÉRAPIE

10.13.4 MÉDICAMENTS HORMONAUX

11. MARCHÉ MEXICAIN DES MÉDICAMENTS ONCOLOGIQUES, PAR VOIE D'ADMINISTRATION

11.1 APERÇU

11.2 PARENTÉRALE

11.3 VOIE ORALE

11.3.1 COMPRIMÉS

11.3.2 CAPSULE

11.3.3 PILULE

11.3.4 AUTRES

12. LE MARCHÉ MEXICAIN DES MÉDICAMENTS ONCOLOGIQUES, PAR TYPE DE POPULATION

12.1 APERÇU

12.2 GÉRIATRIE

12.3 ADULTES

12.4 ENFANTS

13. LE MARCHÉ MEXICAIN DES MÉDICAMENTS ONCOLOGIQUES, PAR SEXE

13.1 APERÇU

13.2 MÂLE

13.3 FEMME

14. MARCHÉ MEXICAIN DES MÉDICAMENTS ONCOLOGIQUES, PAR UTILISATEUR FINAL

14.1 APERÇU

14.2 HÔPITAL

14.2.1 PUBLIC

14.2.2 PRIVÉ

14.3 CLINIQUES SPÉCIALISÉES

14.4 CENTRES DE CHIRURGIE AMBULATOIRE

14.5 SOINS DE SANTÉ À DOMICILE

14,6 AUTRES

15 MARCHÉ MEXICAIN DES MÉDICAMENTS ONCOLOGIQUES, PAR CANAL DE DISTRIBUTION

15.1 APERÇU

15.2 APPEL D'OFFRES DIRECT

15.3 VENTES AU DÉTAIL

15.3.1 PHARMACIE HÔPITALE

15.3.2 PHARMACIE DE DÉTAIL

15.3.3 PHARMACIE EN LIGNE

15,4 AUTRES

16 MARCHÉ MEXICAIN DES MÉDICAMENTS ONCOLOGIQUES, PAYSAGE DES ENTREPRISES

16.1 ANALYSE DES PARTS DE L'ENTREPRISE FABRICANTE : MEXIQUE

16.2 ANALYSE DES PARTS DE LA SOCIÉTÉ DE DISTRIBUTION : MEXIQUE

17 ANALYSE SWOT

18 PROFILS D'ENTREPRISE

18.1 ASTRAZÉNÈCE

18.1.1 APERÇU DE L'ENTREPRISE

18.1.2 ANALYSE DES REVENUS

18.1.3 PORTEFEUILLE DE PRODUITS

18.1.4 ÉVOLUTION RÉCENTE

18.2 PFIZER INC.

18.2.1 APERÇU DE L'ENTREPRISE

18.2.2 ANALYSE DES REVENUS

18.2.3 PORTEFEUILLE DE PRODUITS

18.2.4 ÉVOLUTION RÉCENTE

18.3 BRISTOL-MYERS SQUIBB COMPANY

18.3.1 APERÇU DE L'ENTREPRISE

18.3.2 ANALYSE DES REVENUS

18.3.3 PORTEFEUILLE DE PRODUITS

18.3.4 ACTUALITÉS RÉCENTES

18.4 ESTEVE

18.4.1 APERÇU DE L'ENTREPRISE

18.4.2 ANALYSE DES REVENUS

18.4.3 PORTEFEUILLE DE PRODUITS

18.4.4 ÉVOLUTION RÉCENTE

18.5 NOVARTIS AG

18.5.1 APERÇU DE L'ENTREPRISE

18.5.2 ANALYSE DES REVENUS

18.5.3 PORTEFEUILLE DE PRODUITS

18.5.4 ÉVOLUTION RÉCENTE

18.6 F. HOFFMANN-LA ROCHE LTD.

18.6.1 APERÇU DE L'ENTREPRISE

18.6.2 ANALYSE DES REVENUS

18.6.3 PORTEFEUILLE DE PRODUITS

18.6.4 ÉVOLUTION RÉCENTE

18.7 MERCK & CO., INC.

18.7.1 APERÇU DE L'ENTREPRISE

18.7.2 ANALYSE DES REVENUS

18.7.3 PORTEFEUILLE DE PRODUITS

18.7.4 ÉVOLUTION RÉCENTE

18.8 ABBVIE INC.

18.8.1 APERÇU DE L'ENTREPRISE

18.8.2 ANALYSE DES REVENUS

18.8.3 PORTEFEUILLE DE PRODUITS

18.8.4 ÉVOLUTIONS RÉCENTES

18.9 AMGEN INC.

18.9.1 APERÇU DE L'ENTREPRISE

18.9.2 ANALYSE DES REVENUS

18.9.3 PORTEFEUILLE DE PRODUITS

18.9.4 DÉVELOPPEMENTS RÉCENTS

18.1 ARCHIMED

18.10.1 APERÇU DE L'ENTREPRISE

18.10.2 PORTEFEUILLE DE PRODUITS

18.10.3 DÉVELOPPEMENTS RÉCENTS

18.11 ASTELLAS PHARMA INC.

18.11.1 APERÇU DE L'ENTREPRISE

18.11.2 ANALYSE DES REVENUS

18.11.3 PORTEFEUILLE DE PRODUITS

18.11.4 ÉVOLUTION RÉCENTE

18.12 BAYER AG

18.12.1 APERÇU DE L'ENTREPRISE

18.12.2 ANALYSE DES REVENUS

18.12.3 PORTEFEUILLE DE PRODUITS

18.12.4 ÉVOLUTION RÉCENTE

18.13 BEONE MEDICINES

18.13.1 APERÇU DE L'ENTREPRISE

18.13.2 ANALYSE DES REVENUS

18.13.3 PORTEFEUILLE DE PRODUITS

18.13.4 DÉVELOPPEMENTS RÉCENTS

18.14 BOEHRINGER INGELHEIM GMBH

18.14.1 APERÇU DE L'ENTREPRISE

18.14.2 ANALYSE DES REVENUS

18.14.3 PORTEFEUILLE DE PRODUITS

18.14.4 ÉVOLUTION RÉCENTE

18.15 DAIICHI SANKYO COMPANY, LIMITÉE.

18.15.1 APERÇU DE L'ENTREPRISE

18.15.2 ANALYSE DES REVENUS

18.15.3 PORTEFEUILLE DE PRODUITS

18.15.4 ÉVOLUTION RÉCENTE

18.16 EISAI CO., LTD.

18.16.1 APERÇU DE L'ENTREPRISE

18.16.2 ANALYSE DES REVENUS

18.16.3 PORTEFEUILLE DE PRODUITS

18.16.4 DÉVELOPPEMENTS RÉCENTS

18.17 FANASA

18.17.1 APERÇU DE L'ENTREPRISE

18.17.2 PORTEFEUILLE DE PRODUITS

18.17.3 DÉVELOPPEMENTS RÉCENTS

18.18 FLORENCIA HEALTHCARE

18.18.1 APERÇU DE L'ENTREPRISE

18.18.2 PORTEFEUILLE DE PRODUITS

18.18.3 ÉVOLUTION RÉCENTE

18.19 GLENMARK PHARMACEUTICALS LTD.

18.19.1 APERÇU DE L'ENTREPRISE

18.19.2 ANALYSE DES REVENUS

18.19.3 PORTEFEUILLE DE PRODUITS

18.19.4 DÉVELOPPEMENTS RÉCENTS

18.2 IPSEN PHARMA

18.20.1 APERÇU DE L'ENTREPRISE

18.20.2 ANALYSE DES REVENUS

18.20.3 PORTEFEUILLE DE PRODUITS

18.20.4 DÉVELOPPEMENTS RÉCENTS

18.21 JOHNSON & JOHNSON ET SES FILIALES

18.21.1 APERÇU DE L'ENTREPRISE

18.21.2 ANALYSE DES REVENUS

18.21.3 PORTEFEUILLE DE PRODUITS

18.21.4 DÉVELOPPEMENTS RÉCENTS/ACTUALITÉS

18.22 KNIGHT THERAPEUTICS INC.

18.22.1 APERÇU DE L'ENTREPRISE

18.22.2 ANALYSE DES REVENUS

18.22.3 PORTEFEUILLE DE PRODUITS

18.22.4 DÉVELOPPEMENTS RÉCENTS

18.23 MARZAM

18.23.1 APERÇU DE L'ENTREPRISE

18.23.2 PORTEFEUILLE DE PRODUITS

18.23.3 DÉVELOPPEMENTS RÉCENTS

18.24 NADRO

18.24.1 APERÇU DE L'ENTREPRISE

18.24.2 PORTEFEUILLE DE PRODUITS

18.24.3 DÉVELOPPEMENTS RÉCENTS

18.25 ONCO SPECIALIZADOS

18.25.1 APERÇU DE L'ENTREPRISE

18.25.2 PORTEFEUILLE DE PRODUITS

18.25.3 ÉVOLUTION RÉCENTE

18.26 PISA

18.26.1 APERÇU DE L'ENTREPRISE

18.26.2 PORTEFEUILLE DE PRODUITS

18.26.3 DÉVELOPPEMENTS RÉCENTS

18.27 PROBEMEDIC DISTRIBUCIONES, SA DE CV

18.27.1 APERÇU DE L'ENTREPRISE

18.27.2 PORTEFEUILLE DE PRODUITS

18.27.3 ÉVOLUTION RÉCENTE

18.28 SANOFI

18.28.1 APERÇU DE L'ENTREPRISE

18.28.2 ANALYSE DES REVENUS

18.28.3 PORTEFEUILLE DE PRODUITS

18.28.4 DÉVELOPPEMENTS RÉCENTS

19 QUESTIONNAIRE

20 RAPPORTS CONNEXES

Liste des tableaux

TABLEAU 1 MARCHÉ MEXICAIN DES MÉDICAMENTS ONCOLOGIQUES, PAR CLASSE DE MÉDICAMENTS, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 2 MEXIQUE MÉDICAMENTS CIBLÉS SUR LE MARCHÉ DES MÉDICAMENTS ONCOLOGIQUES, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 3 ANTICORPS MONOCLONAUX AU MEXIQUE, MARCHÉ DES MÉDICAMENTS ONCOLOGIQUES, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 4 MARCHÉ MEXICAIN DES INHIBITEURS DE LA TYROSINE KINASE DANS LES MÉDICAMENTS ONCOLOGIQUES, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 5 MARCHÉ MEXICAIN DES INHIBITEURS DU PROTÉASOME DANS LES MÉDICAMENTS ONCOLOGIQUES, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 6 MÉDICAMENTS CYTOTOXIQUES SUR LE MARCHÉ DES MÉDICAMENTS ONCOLOGIQUES AU MEXIQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 7 MARCHÉ MEXICAIN DES AGENTS ALKYLANTS DANS LES MÉDICAMENTS ONCOLOGIQUES, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 8 MARCHÉ MEXICAIN DES ANTIMÉTABOLITES DANS LES MÉDICAMENTS ONCOLOGIQUES, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 9 MARCHÉ MEXICAIN DES MÉDICAMENTS ANTIMITOTIQUES EN ONCOLOGIE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMBIANTS)

TABLEAU 10 INHIBITEURS DE LA TOPOISOMÉRASE (I ET II) SUR LE MARCHÉ DES MÉDICAMENTS ONCOLOGIQUES AU MEXIQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 11 MARCHÉ MEXICAIN DES ANTHRACYCLINES DANS LES MÉDICAMENTS ONCOLOGIQUES, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 12 MARCHÉ MEXICAIN DES MÉDICAMENTS D'IMMUNOTHÉRAPIE EN ONCOLOGIE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 13 MARCHÉ MEXICAIN DES THÉRAPIES CAR-T DANS LES MÉDICAMENTS ONCOLOGIQUES, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 14 MEXIQUE MÉDICAMENTS IMMUNOMODULATEURS (IMID) SUR LE MARCHÉ DES MÉDICAMENTS ONCOLOGIQUES, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 15 MARCHÉ MEXICAIN DES CYTOKINES DANS LES MÉDICAMENTS ONCOLOGIQUES, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 16 MARCHÉ MEXICAIN DES INTERFÉRONS DANS LES MÉDICAMENTS ONCOLOGIQUES, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 17 MARCHÉ MEXICAIN DES MÉDICAMENTS HORMONAUX EN ONCOLOGIE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMBIANTS)

TABLEAU 18 MARCHÉ MEXICAIN DES MODULATEURS SÉLECTIFS DES RÉCEPTEURS D'ŒSTROGÈNES (SERM) DANS LES MÉDICAMENTS ONCOLOGIQUES, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 19 MARCHÉ MEXICAIN DES BLOQUEURS DE PRODUCTION D'ŒSTROGÈNES DANS LES MÉDICAMENTS ONCOLOGIQUES, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 20 MARCHÉ MEXICAIN DES BLOQUEURS DE LA FONCTION OVARIEUSE DANS LES MÉDICAMENTS ONCOLOGIQUES, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 21 MARCHÉ MEXICAIN DES MÉDICAMENTS ONCOLOGIQUES, PAR TYPE DE MÉDICAMENT, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 22 MARCHÉ MEXICAIN DES MÉDICAMENTS ONCOLOGIQUES, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 23 MARCHÉ MEXICAIN DES MÉDICAMENTS CONTRE LE CANCER DU POUMON EN ONCOLOGIE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 24 MARCHÉ MEXICAIN DES MÉDICAMENTS CONTRE LE CANCER DU SEIN EN ONCOLOGIE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 25 MARCHÉ MEXICAIN DES MÉDICAMENTS CONTRE LE CANCER DU SANG EN ONCOLOGIE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 26 MARCHÉ MEXICAIN DES MÉDICAMENTS CONTRE LE CANCER DU SANG EN ONCOLOGIE, PAR MÉDICAMENT, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 27 MARCHÉ MEXICAIN DES MÉDICAMENTS CONTRE LE CANCER COLORECTAL, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 28 MARCHÉ MEXICAIN DES MÉDICAMENTS CONTRE LE CANCER DE LA PROSTATE SUR LE MARCHÉ ONCOLOGIQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 29 MARCHÉ MEXICAIN DES MÉDICAMENTS CONTRE LE CANCER DU FOIE SUR LE MARCHÉ ONCOLOGIQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 30 MARCHÉ MEXICAIN DES MÉDICAMENTS ONCOLOGIQUES CONTRE LE CANCER DU PANCRÉAS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 31 MARCHÉ MEXICAIN DES MÉDICAMENTS CONTRE LE CANCER DU REIN DANS LE DOMAINE DE L'ONCOLOGIE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 32 MARCHÉ MEXICAIN DES MÉDICAMENTS CONTRE LE CANCER DE L'ESTOMAC DANS LE CADRE DE L'ONCOLOGIE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 33 MARCHÉ MEXICAIN DES MÉDICAMENTS CONTRE LE CANCER DE L'ENDOMÈTRE EN ONCOLOGIE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 34 MARCHÉ MEXICAIN DES MÉDICAMENTS CONTRE LE CANCER DE LA THYROÏDE EN ONCOLOGIE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 35 MEXIQUE AUTRES MARCHÉS DES MÉDICAMENTS ONCOLOGIQUES, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 36 MARCHÉ MEXICAIN DES MÉDICAMENTS ONCOLOGIQUES, PAR VOIE D'ADMINISTRATION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 37 MARCHÉ MEXICAIN DES MÉDICAMENTS ORAUX EN ONCOLOGIE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 38 MARCHÉ MEXICAIN DES MÉDICAMENTS ONCOLOGIQUES, PAR TYPE DE POPULATION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 39 MARCHÉ MEXICAIN DES MÉDICAMENTS ONCOLOGIQUES, PAR SEXE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 40 MARCHÉ MEXICAIN DES MÉDICAMENTS ONCOLOGIQUES, PAR UTILISATEUR FINAL, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 41 MARCHÉ MEXICAIN DES MÉDICAMENTS ONCOLOGIQUES DANS LES HÔPITAUX, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 42 MARCHÉ MEXICAIN DES MÉDICAMENTS ONCOLOGIQUES, PAR CANAL DE DISTRIBUTION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 43 VENTES AU DÉTAIL DE MÉDICAMENTS ONCOLOGIQUES AU MEXIQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

Liste des figures

FIGURE 1 MARCHÉ MEXICAIN DES MÉDICAMENTS ONCOLOGIQUES : SEGMENTATION

FIGURE 2 MARCHÉ MEXICAIN DES MÉDICAMENTS ONCOLOGIQUES : TRIANGULATION DES DONNÉES

FIGURE 3 MARCHÉ MEXICAIN DES MÉDICAMENTS ONCOLOGIQUES : ANALYSE DROC

FIGURE 4 MARCHÉ MEXICAIN DES MÉDICAMENTS ONCOLOGIQUES : ANALYSE GLOBALE VS RÉGIONALE

FIGURE 5 MARCHÉ MEXICAIN DES MÉDICAMENTS ONCOLOGIQUES : ANALYSE DE RECHERCHE SUR LES ENTREPRISES

FIGURE 6 MARCHÉ MEXICAIN DES MÉDICAMENTS ONCOLOGIQUES : DONNÉES DÉMOGRAPHIQUES ISSUES D'ENTRETIENS

FIGURE 7 MARCHÉ MEXICAIN DES MÉDICAMENTS ONCOLOGIQUES : GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

FIGURE 8 MARCHÉ MEXICAIN DES MÉDICAMENTS ONCOLOGIQUES : GRILLE DE COUVERTURE DES UTILISATEURS FINAUX

FIGURE 9 MARCHÉ MEXICAIN DES MÉDICAMENTS ONCOLOGIQUES : SEGMENTATION

FIGURE 10 RÉSUMÉ EXÉCUTIF

FIGURE 11 DÉCISIONS STRATÉGIQUES

FIGURE 12 : LE MARCHÉ MEXICAIN DES MÉDICAMENTS ONCOLOGIQUES SE COMPOSE EN QUATRE SEGMENTS, PAR CLASSE DE MÉDICAMENTS

FIGURE 13 LA SENSIBILISATION CROISSANTE DES CONSOMMATEURS AUX SOLUTIONS DE SANTÉ NATURELLES DEVRAIT STIMULER LE MARCHÉ MEXICAIN DES MÉDICAMENTS CONTRE L'ONCOLOGIE AU COURS DE LA PÉRIODE DE PRÉVISION DE 2025 À 2032

FIGURE 14 LE SEGMENT PAR TYPE DE PRODUIT DEVRAIT REPRÉSENTER LA PLUS GRANDE PART DU MARCHÉ MEXICAIN DES MÉDICAMENTS ONCOLOGIQUES EN 2025 ET 2032

FIGURE 15 ANALYSE DROC

FIGURE 16 MARCHÉ MEXICAIN DES MÉDICAMENTS ONCOLOGIQUES : PAR CLASSE DE MÉDICAMENTS, 2024

FIGURE 17 MARCHÉ MEXICAIN DES MÉDICAMENTS ONCOLOGIQUES : PAR CLASSE DE MÉDICAMENTS, 2025 À 2032 (MILLIERS DE DOLLARS AMÉRICAINS)

FIGURE 18 MARCHÉ MEXICAIN DES MÉDICAMENTS ONCOLOGIQUES : PAR CLASSE DE MÉDICAMENTS, TCAC (2025-2032)

FIGURE 19 MARCHÉ MEXICAIN DES MÉDICAMENTS ONCOLOGIQUES : PAR CLASSE DE MÉDICAMENTS, COURBE DE VIE

FIGURE 20 MARCHÉ MEXICAIN DES MÉDICAMENTS ONCOLOGIQUES : PAR TYPE DE MÉDICAMENT, 2024

FIGURE 21 MARCHÉ MEXICAIN DES MÉDICAMENTS ONCOLOGIQUES : PAR TYPE DE MÉDICAMENT, 2025 À 2032 (MILLIERS DE DOLLARS AMÉRICAINS)

FIGURE 22 MARCHÉ MEXICAIN DES MÉDICAMENTS ONCOLOGIQUES : PAR TYPE DE MÉDICAMENT, TCAC (2025-2032)

FIGURE 23 MARCHÉ MEXICAIN DES MÉDICAMENTS ONCOLOGIQUES : PAR TYPE DE MÉDICAMENT, COURBE DE VIE

FIGURE 24 MARCHÉ MEXICAIN DES MÉDICAMENTS ONCOLOGIQUES : PAR TYPE, 2024

FIGURE 25 MARCHÉ MEXICAIN DES MÉDICAMENTS ONCOLOGIQUES : PAR TYPE, 2025 À 2032 (MILLIERS DE DOLLARS USD)

FIGURE 26 MARCHÉ MEXICAIN DES MÉDICAMENTS ONCOLOGIQUES : PAR TYPE, TCAC (2025-2032)

FIGURE 27 MARCHÉ MEXICAIN DES MÉDICAMENTS ONCOLOGIQUES : PAR TYPE, COURBE DE VIE

FIGURE 28 MARCHÉ MEXICAIN DES MÉDICAMENTS ONCOLOGIQUES : PAR VOIE D'ADMINISTRATION, 2024

FIGURE 29 MARCHÉ MEXICAIN DES MÉDICAMENTS ONCOLOGIQUES : PAR VOIE D'ADMINISTRATION, 2025 À 2032 (MILLIERS DE DOLLARS USD)

FIGURE 30 MARCHÉ MEXICAIN DES MÉDICAMENTS ONCOLOGIQUES : PAR VOIE D'ADMINISTRATION, TCAC (2025-2032)

FIGURE 31 MARCHÉ MEXICAIN DES MÉDICAMENTS ONCOLOGIQUES : PAR VOIE D'ADMINISTRATION, COURBE DE VIE

FIGURE 32 MARCHÉ MEXICAIN DES MÉDICAMENTS ONCOLOGIQUES : PAR TYPE DE POPULATION, 2024

FIGURE 33 MARCHÉ MEXICAIN DES MÉDICAMENTS ONCOLOGIQUES : PAR TYPE DE POPULATION, 2025 À 2032 (MILLIERS DE DOLLARS USD)

FIGURE 34 MARCHÉ MEXICAIN DES MÉDICAMENTS ONCOLOGIQUES : PAR TYPE DE POPULATION, TCAC (2025-2032)

FIGURE 35 MARCHÉ MEXICAIN DES MÉDICAMENTS ONCOLOGIQUES AU MEXIQUE : PAR TYPE DE POPULATION, COURBE DE VIE

FIGURE 36 MARCHÉ MEXICAIN DES MÉDICAMENTS ONCOLOGIQUES : PAR SEXE, 2024

FIGURE 37 MARCHÉ MEXICAIN DES MÉDICAMENTS ONCOLOGIQUES : PAR SEXE, 2025 À 2032 (MILLIERS DE DOLLARS USD)

FIGURE 38 MARCHÉ MEXICAIN DES MÉDICAMENTS ONCOLOGIQUES : PAR SEXE, TCAC (2025-2032)

FIGURE 39 MARCHÉ MEXICAIN DES MÉDICAMENTS ONCOLOGIQUES : PAR SEXE, COURBE DE VIE

FIGURE 40 MARCHÉ MEXICAIN DES MÉDICAMENTS ONCOLOGIQUES : PAR UTILISATEUR FINAL, 2024

FIGURE 41 MARCHÉ MEXICAIN DES MÉDICAMENTS ONCOLOGIQUES : PAR UTILISATEUR FINAL, 2025 À 2032 (MILLIERS DE DOLLARS USD)

FIGURE 42 MARCHÉ MEXICAIN DES MÉDICAMENTS ONCOLOGIQUES : PAR UTILISATEUR FINAL, TCAC (2025-2032)

FIGURE 43 MARCHÉ MEXICAIN DES MÉDICAMENTS ONCOLOGIQUES : PAR UTILISATEUR FINAL, COURBE DE VIE

FIGURE 44 MARCHÉ MEXICAIN DES MÉDICAMENTS ONCOLOGIQUES : PAR CANAL DE DISTRIBUTION, 2024

FIGURE 45 MARCHÉ MEXICAIN DES MÉDICAMENTS ONCOLOGIQUES : PAR CANAL DE DISTRIBUTION, 2025 À 2032 (MILLIERS DE DOLLARS AMÉRICAINS)

FIGURE 46 MARCHÉ MEXICAIN DES MÉDICAMENTS ONCOLOGIQUES : PAR CANAL DE DISTRIBUTION, TCAC (2025-2032)

FIGURE 47 MARCHÉ MEXICAIN DES MÉDICAMENTS ONCOLOGIQUES AU MEXIQUE : PAR CANAL DE DISTRIBUTION, COURBE DE VIE

FIGURE 48 MARCHÉ MEXICAIN DES MÉDICAMENTS ONCOLOGIQUES : PART DE MARCHÉ DES ENTREPRISES 2024 (%)

FIGURE 49 MARCHÉ MEXICAIN DES MÉDICAMENTS ONCOLOGIQUES : PART DE MARCHÉ DES ENTREPRISES 2024 (%)

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.