Middle East Africa Antinuclear Antibody Test Market

Taille du marché en milliards USD

TCAC :

%

USD

124.62 Million

USD

302.01 Million

2024

2032

USD

124.62 Million

USD

302.01 Million

2024

2032

| 2025 –2032 | |

| USD 124.62 Million | |

| USD 302.01 Million | |

| % | |

|

Segmentation du marché des tests d'anticorps antinucléaires au Moyen-Orient et en Afrique, par type d'anticorps (antigènes nucléaires extractibles (ENA), anti-DSDNA et histones, anti-DFS70, anti-PM-SCL, anti-centromère, anti-SP100 et autres), produit (instruments, consommables et réactifs, et services), technique (ELISA, immunofluorescence indirecte (IIF), test de transfert, microarray d'antigènes, techniques sur gel, dosage multiplex, cytométrie en flux, hémagglutination passive (PHA) et autres), application (maladies auto-immunes et infectieuses), par utilisateur final (hôpitaux, laboratoires, centres de diagnostic, instituts de recherche et autres), canal de distribution (appel d'offres direct, vente au détail, distributeurs tiers et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des tests d'anticorps antinucléaires au Moyen-Orient et en Afrique

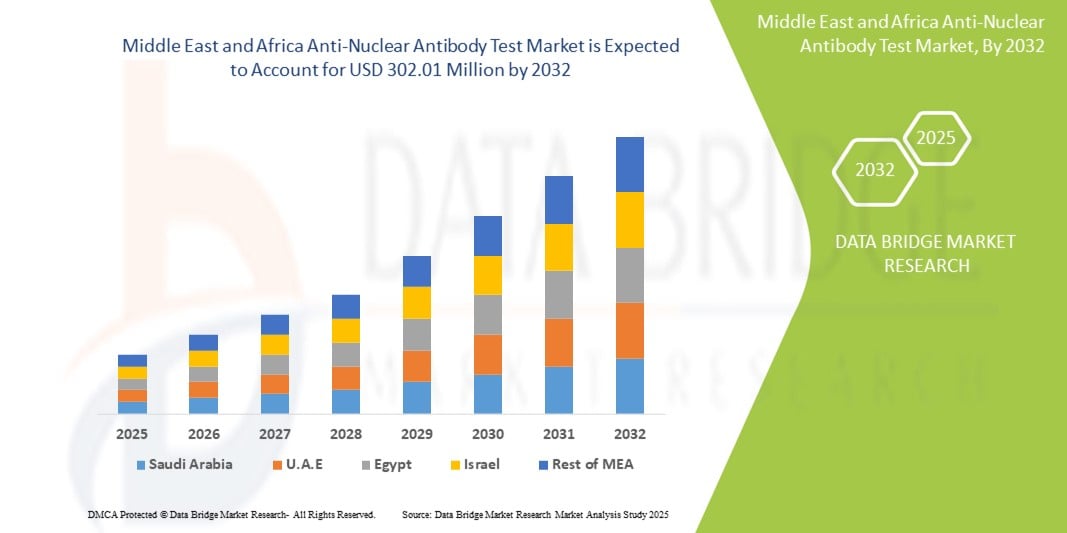

- La taille du marché des tests d'anticorps antinucléaires au Moyen-Orient et en Afrique était évaluée à 124,62 millions USD en 2024 et devrait atteindre 302,01 millions USD d'ici 2032 , à un TCAC de 11,70 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des maladies auto-immunes telles que le lupus érythémateux disséminé (LED), le syndrome de Sjögren et la polyarthrite rhumatoïde au Moyen-Orient et en Afrique, nécessitant des solutions de diagnostic avancées telles que les tests d'anticorps antinucléaires (ANA).

- Par ailleurs, la sensibilisation croissante au diagnostic précoce des maladies, conjuguée à l'amélioration des infrastructures de santé et à l'élargissement de l'accès aux services de laboratoire, favorise l'adoption des tests ANA. Ces facteurs convergents accélèrent l'adoption des solutions de test d'anticorps antinucléaires, stimulant ainsi considérablement la croissance du marché des tests d'anticorps antinucléaires au Moyen-Orient et en Afrique.

Analyse du marché des tests d'anticorps antinucléaires au Moyen-Orient et en Afrique

- Les tests d'anticorps antinucléaires (ANA), utilisés pour détecter les maladies auto-immunes telles que le lupus et la polyarthrite rhumatoïde, deviennent de plus en plus indispensables en clinique et en laboratoire au Moyen-Orient et en Afrique. Cela s'explique en grande partie par la sensibilisation croissante aux maladies auto-immunes, l'amélioration des infrastructures de diagnostic et la disponibilité croissante de plateformes de tests immunologiques avancées.

- La demande croissante de tests ANA est principalement alimentée par une augmentation de la prévalence des maladies auto-immunes, des progrès dans les technologies de laboratoire et une plus grande attention portée à la détection et à la gestion précoces des maladies par les autorités sanitaires régionales.

- L'Arabie saoudite a dominé le marché des tests d'anticorps antinucléaires au Moyen-Orient et en Afrique avec la plus grande part de revenus de 28,7 % en 2024, grâce aux efforts considérables de modernisation des soins de santé du pays et au fardeau croissant des maladies auto-immunes telles que le lupus érythémateux disséminé et la polyarthrite rhumatoïde.

- Les Émirats arabes unis devraient figurer parmi les pays connaissant la croissance la plus rapide sur le marché des tests d'anticorps antinucléaires au Moyen-Orient et en Afrique au cours de la période de prévision (2025-2032). Cette croissance est attribuée à une sensibilisation accrue aux questions de santé, à la demande croissante de diagnostics précoces et à l'essor des prestataires de soins de santé privés proposant des services de dépistage auto-immun.

- Le segment des maladies auto-immunes a dominé le marché des tests d'anticorps antinucléaires au Moyen-Orient et en Afrique, avec une part de marché de 82,8 % en 2024. Cette croissance s'explique par la forte prévalence de maladies telles que le lupus, la polyarthrite rhumatoïde et la sclérodermie systémique dans la région, ainsi que par une sensibilisation accrue et un meilleur accès aux solutions diagnostiques. Ce segment poursuit sa croissance, les professionnels de santé privilégiant la détection précoce et précise des maladies auto-immunes, grâce à la disponibilité croissante de technologies de test avancées et à l'élargissement des recommandations cliniques incluant le test des ANA comme outil diagnostique standard.

Portée du rapport et segmentation du marché des tests d'anticorps antinucléaires au Moyen-Orient et en Afrique

|

Attributs |

Analyses clés du marché des tests d'anticorps antinucléaires au Moyen-Orient et en Afrique |

|

Segments couverts |

|

|

Pays couverts |

Moyen-Orient et Afrique

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des tests d'anticorps antinucléaires au Moyen-Orient et en Afrique

« L'intégration technologique évolutive stimule la transformation du marché »

- Une tendance importante et croissante sur le marché des tests d'anticorps antinucléaires (ANA) au Moyen-Orient et en Afrique est l'intégration plus poussée de technologies avancées, améliorant la précision du diagnostic et l'automatisation du flux de travail dans les laboratoires et les milieux cliniques.

- Par exemple, les systèmes de test ANA de nouvelle génération tels qu'EUROPattern Microscope Live et Phadia Prime offrent des flux de travail rationalisés, une classification automatique des modèles et une intégration transparente avec les systèmes d'information de laboratoire (LIS), permettant un dépistage des maladies auto-immunes plus rapide et plus fiable.

- Ces systèmes utilisent des algorithmes d'apprentissage automatique pour améliorer la reconnaissance des formes et réduire l'erreur humaine dans l'interprétation de l'IIF (immunofluorescence indirecte), une avancée clé dans le diagnostic des ANA où la subjectivité a traditionnellement posé des défis.

- La préférence croissante pour les tests ANA multiplex et basés sur des microréseaux permet aux cliniciens de détecter simultanément plusieurs auto-anticorps avec une sensibilité améliorée, offrant une meilleure différenciation entre les maladies auto-immunes telles que le lupus érythémateux disséminé (LED), le syndrome de Sjögren et la sclérodermie.

- L'intégration des plateformes de santé numérique permet le partage des résultats à distance et la gestion centralisée des données des patients, ce qui profite considérablement aux patients des zones rurales et mal desservies. Cette tendance gagne du terrain dans les pays du Moyen-Orient et de l'Afrique qui investissent dans la transformation numérique de la santé, comme l'Arabie saoudite et les Émirats arabes unis.

- Des entreprises leaders telles que Thermo Fisher Scientific et EUROIMMUN étendent activement leur présence dans la région MEA en introduisant des plateformes entièrement automatisées équipées d'un support de décision amélioré par l'IA, permettant aux laboratoires cliniques de gérer efficacement des volumes de tests croissants tout en maintenant des normes de précision élevées.

- Alors que les systèmes de santé au Moyen-Orient et en Afrique se modernisent, la demande de plateformes de tests ANA automatisées à haut débit continue d'augmenter dans les hôpitaux, les laboratoires de diagnostic et les centres de recherche, soutenant l'objectif de la région d'améliorer la détection précoce des maladies auto-immunes et la gestion des patients.

Dynamique du marché des tests d'anticorps antinucléaires au Moyen-Orient et en Afrique

Conducteur

« Besoin croissant en raison de l'augmentation des maladies auto-immunes et de la sensibilisation aux diagnostics »

- L'incidence croissante des maladies auto-immunes telles que le lupus érythémateux disséminé, la polyarthrite rhumatoïde et le syndrome de Sjögren au Moyen-Orient et en Afrique stimule considérablement la demande de tests d'anticorps antinucléaires (ANA) dans la région.

- Par exemple, plusieurs pays, dont l'Arabie saoudite et l'Afrique du Sud, ont signalé une augmentation des taux d'utilisation des soins de santé pour les diagnostics auto-immuns, ce qui a incité les ministères de la Santé à soutenir les initiatives de détection précoce.

- La sensibilisation croissante des médecins et des patients à l'utilité clinique des tests ANA dans le diagnostic précoce et précis des maladies auto-immunes contribue à l'expansion du marché.

- En outre, l'amélioration des infrastructures de laboratoire, la croissance des laboratoires de diagnostic privés et une plus grande accessibilité aux tests immunologiques dans les zones urbaines et semi-urbaines ont rendu les tests ANA plus largement disponibles.

- La demande est également alimentée par l'émergence d'hôpitaux multispécialités et de centres de diagnostic qui investissent dans les plateformes ELISA, IIF et multiplex pour améliorer la précision et le débit du diagnostic.

- À mesure que la sensibilisation des patients s'améliore et que les programmes de dépistage sont élargis, en particulier pour les femmes, qui sont touchées de manière disproportionnée par les maladies auto-immunes, le marché des tests ANA devrait connaître une croissance continue dans les secteurs de la santé publique et privée au Moyen-Orient et en Afrique.

Retenue/Défi

« Infrastructures de laboratoire limitées et contraintes d'accessibilité financière »

- Le marché du Moyen-Orient et de l’Afrique est confronté à des défis majeurs en raison du sous-développement des infrastructures de laboratoire dans plusieurs pays à faible revenu et de l’accès limité aux technologies de diagnostic avancées dans les zones rurales.

- Par exemple, certaines régions d’Afrique subsaharienne sont confrontées à des capacités d’immunodiagnostic insuffisantes et dépendent fortement de laboratoires centraux souvent surchargés ou sous-dotés en ressources.

- L'accessibilité financière constitue un obstacle majeur, tant pour les prestataires que pour les patients, notamment lorsqu'il s'agit d'adopter des techniques avancées de détection des ANA, telles que les puces à antigènes ou les tests multiplex. Le coût des réactifs, des plateformes d'automatisation et de la formation des techniciens qualifiés limite la pénétration du marché.

- De plus, l’absence de protocoles de diagnostic standardisés et de sensibilisation des médecins généralistes à l’utilisation et à l’interprétation des résultats des tests ANA peut conduire à des tests incohérents ou à des diagnostics erronés.

- Bien que les partenariats mondiaux en matière de santé et les initiatives de diagnostic soutenues par les donateurs comblent certaines de ces lacunes, la région est toujours confrontée à des disparités en termes de qualité, de disponibilité et d'accessibilité financière des services de dépistage des ANA.

- Pour surmonter ces défis, les gouvernements régionaux et les entreprises de diagnostic doivent investir dans la modernisation des infrastructures, proposer des kits de test rentables et se concentrer sur l'éducation médicale et le renforcement des capacités, en particulier dans les zones mal desservies.

Portée du marché des tests d'anticorps antinucléaires au Moyen-Orient et en Afrique

Le marché est segmenté en fonction du type d’anticorps, du produit, de la technique, de l’application, de l’utilisateur final et du canal de distribution.

• Par type d'anticorps

En fonction du type d'anticorps, le marché des tests d'anticorps antinucléaires au Moyen-Orient et en Afrique est segmenté en antigènes nucléaires extractibles (ENA), anti-DSDNA et histones, anti-DFS70, anti-PM-SCL, anti-centromère, anti-SP100, etc. Le segment des antigènes nucléaires extractibles (ENA) a dominé le marché avec la plus grande part de chiffre d'affaires (34,6 %) en 2024, grâce à son rôle essentiel dans le diagnostic de maladies auto-immunes spécifiques telles que le syndrome de Sjögren, la sclérodermie systémique et la connectivite mixte. Son utilisation clinique généralisée et son inclusion dans les panels de diagnostic contribuent à la domination de ce segment.

Le segment anti-DSDNA et histones devrait enregistrer le TCAC le plus rapide de 8,7 % entre 2025 et 2032, en raison de leur forte association avec le lupus érythémateux disséminé (LED) et de la demande croissante d'outils de diagnostic précis pour le lupus et les troubles associés.

• Par produit

En termes de produits, le marché des tests d'anticorps antinucléaires au Moyen-Orient et en Afrique est segmenté en instruments, consommables et réactifs, et services. Le segment des consommables et réactifs détenait la plus grande part de chiffre d'affaires du marché, soit 49,3 % en 2024. Ces composants sont essentiels aux tests répétés et sont consommés en grande quantité par les laboratoires et les centres de diagnostic.

Le segment des services devrait connaître le TCAC le plus rapide de 9,2 % au cours de la période de prévision, alimenté par l'externalisation croissante des services de tests de diagnostic et l'accent croissant mis sur la précision et l'efficacité du diagnostic des maladies auto-immunes.

• Par technique

Sur la base de la technique, le marché des tests d'anticorps antinucléaires au Moyen-Orient et en Afrique est segmenté en ELISA, immunofluorescence indirecte (IIF), test de transfert, puce à antigène, techniques sur gel, dosage multiplex, cytométrie de flux, hémagglutination passive (PHA), etc. Le segment ELISA représentait la plus grande part de marché, soit 37,5 % en 2024, en raison de sa grande sensibilité, de son rapport coût-efficacité et de sa large utilisation pour le dépistage de grands volumes d'échantillons.

Le segment des puces à antigènes devrait connaître le TCAC le plus rapide de 10,1 % entre 2025 et 2032, soutenu par les avancées technologiques et l'adoption croissante dans les laboratoires à haut débit du profilage multiplex des autoanticorps.

• Sur demande

En fonction des applications, le marché des tests d'anticorps antinucléaires au Moyen-Orient et en Afrique est segmenté en maladies auto-immunes et maladies infectieuses. Le segment des maladies auto-immunes a dominé le marché avec la plus grande part de chiffre d'affaires, soit 82,8 % en 2024, en raison de la forte prévalence de maladies telles que le lupus, la polyarthrite rhumatoïde et la sclérodermie systémique dans la région, ainsi que d'une sensibilisation et d'un accès croissants aux solutions diagnostiques.

Le segment des maladies infectieuses devrait connaître une croissance au TCAC le plus élevé de 7,6 % au cours de la période de prévision, grâce à des recherches émergentes reliant certains auto-anticorps à des infections chroniques et à une réactivité croisée dans les pratiques de diagnostic.

• Par l'utilisateur final

En fonction de l'utilisateur final, le marché des tests d'anticorps antinucléaires au Moyen-Orient et en Afrique est segmenté en hôpitaux, laboratoires, centres de diagnostic, instituts de recherche, etc. En 2024, le segment hospitalier détenait la plus grande part de marché, soit 44,9 %, grâce à la présence d'installations de diagnostic internes, à un afflux important de patients et à l'adoption croissante de systèmes de tests automatisés.

Le segment des centres de diagnostic devrait connaître le taux de croissance le plus rapide de 8,4 % entre 2025 et 2032, grâce à la décentralisation des services de diagnostic et à la préférence croissante des patients pour des résultats de tests spécialisés et plus rapides.

• Par canal de distribution

En fonction du canal de distribution, le marché des tests d'anticorps antinucléaires au Moyen-Orient et en Afrique est segmenté en appels d'offres directs, vente au détail, distribution par des tiers et autres. Le segment des appels d'offres directs a représenté la plus grande part de chiffre d'affaires, soit 51,2 % en 2024, les hôpitaux publics et les grandes chaînes de diagnostic achetant principalement des systèmes de test et des réactifs par le biais d'appels d'offres gouvernementaux ou institutionnels.

Le segment des distributeurs tiers devrait enregistrer le TCAC le plus élevé de 9,5 % au cours de la période de prévision, attribué à la présence croissante de distributeurs locaux et internationaux facilitant la livraison du dernier kilomètre et améliorant l'accès au marché dans les zones reculées.

Analyse régionale du marché des tests d'anticorps antinucléaires au Moyen-Orient et en Afrique

- Le Moyen-Orient et l'Afrique ont dominé le marché des tests d'anticorps antinucléaires avec une part de revenus notable de 14,3 % en 2024, soutenue par l'augmentation des investissements dans les soins de santé, la prévalence croissante des maladies auto-immunes et l'adoption croissante des tests de diagnostic dans la région.

- Les pays de cette région développent progressivement leur infrastructure de diagnostic, en mettant l’accent sur les diagnostics auto-immuns, améliorant ainsi l’accessibilité et l’efficacité des tests ANA.

- Les prestataires de soins et les laboratoires de diagnostic de la région adoptent activement des techniques avancées telles que l'ELISA et l'immunofluorescence indirecte (IIF), soutenus par des initiatives gouvernementales visant à améliorer les taux de détection des maladies auto-immunes. Cette demande croissante de diagnostics précis et précoces contribue aux fortes perspectives de croissance du marché des tests d'anticorps antinucléaires au Moyen-Orient et en Afrique.

Aperçu du marché des tests d'anticorps antinucléaires en Arabie saoudite, au Moyen-Orient et en Afrique

En 2024, le marché saoudien des tests d'anticorps antinucléaires représentait la plus grande part de chiffre d'affaires au Moyen-Orient et en Afrique, avec 28,7 %, grâce aux importants efforts de modernisation des soins de santé du pays et à la charge croissante des maladies auto-immunes telles que le lupus érythémateux disséminé et la polyarthrite rhumatoïde. L'initiative Saudi Vision 2030, qui prévoit des investissements majeurs dans les technologies de diagnostic et les infrastructures de laboratoire, joue un rôle crucial dans la croissance du marché.

Aperçu du marché des tests d'anticorps antinucléaires aux Émirats arabes unis, au Moyen-Orient et en Afrique

Le marché des tests d'anticorps antinucléaires aux Émirats arabes unis représentait 19,5 % des revenus en 2024 et devrait connaître une croissance significative au cours de la période de prévision, grâce à une sensibilisation accrue à la santé, à la demande croissante de diagnostics précoces et à l'essor des prestataires de soins de santé privés proposant des services de dépistage auto-immun. L'afflux important de touristes médicaux et le soutien gouvernemental aux progrès des laboratoires cliniques renforcent encore le paysage des tests ANA dans le pays.

Analyse du marché des tests d'anticorps antinucléaires en Afrique du Sud, au Moyen-Orient et en Afrique

En 2024, le marché sud-africain des tests d'anticorps antinucléaires a représenté 16,2 % des revenus du marché du Moyen-Orient et de l'Afrique, grâce à une forte incidence de maladies auto-immunes chroniques, à un réseau de laboratoires de diagnostic en expansion et à la collaboration entre les établissements de santé publique et les prestataires de services de diagnostic privés. La présence de réseaux de laboratoires reconnus tels que Lancet et PathCare facilite l'accès aux tests ANA en zones urbaines et rurales.

Aperçu du marché des tests d'anticorps antinucléaires en Égypte, au Moyen-Orient et en Afrique

Le marché égyptien des tests d'anticorps antinucléaires représentait 13,6 % des revenus en 2024 et devrait connaître une croissance annuelle moyenne de 1,5 % (TCAC) substantielle au cours de la période de prévision, alimentée par l'augmentation des dépenses de santé, les campagnes de sensibilisation au dépistage des maladies auto-immunes et la demande croissante de diagnostics précis pour les patients. Les partenariats stratégiques du pays avec des fournisseurs internationaux d'équipements de diagnostic accélèrent l'adoption des technologies de test des ANA basées sur les tests ELISA et IIF.

Part de marché des tests d'anticorps antinucléaires au Moyen-Orient et en Afrique

L'industrie des tests d'anticorps antinucléaires au Moyen-Orient et en Afrique est principalement dirigée par des entreprises bien établies, notamment :

- Thermo Fisher Scientific Inc. (États-Unis)

- Bio-Rad Laboratories, Inc. (États-Unis)

- Abbott (États-Unis)

- Euroimmun Medizinische Labordiagnostika AG (Allemagne)

- ZEUS Scientific, Inc. (États-Unis)

- F. Hoffmann-La Roche SA (Suisse)

- Grifols, SA (Espagne)

- Inova (États-Unis)

- Immuno Concepts NA Ltd. (États-Unis)

- Antibodies Incorporated (États-Unis)

- Erba Mannheim (Allemagne)

Derniers développements sur le marché des tests d'anticorps antinucléaires au Moyen-Orient et en Afrique

- En janvier 2023, EUROIMMUN, filiale de Revvity, a lancé un système automatisé de test d'immunofluorescence indirecte (IIFT) pour améliorer la précision diagnostique et l'efficacité de la détection des auto-anticorps. Cette innovation rationalise les flux de travail des laboratoires, réduit les erreurs manuelles et permet à EUROIMMUN de répondre à la demande croissante, stimulant ainsi la croissance du chiffre d'affaires et renforçant l'engagement de Revvity en faveur de solutions de santé transformatrices.

- En janvier 2023, Quantum-Si a annoncé une collaboration avec Aviva Systems Biology pour développer des kits d'enrichissement protéique permettant un séquençage optimisé des protéines. Ces kits comprendront des outils d'immunoprécipitation pour optimiser les flux de travail et permettre une analyse approfondie des variants protéiques, facilitant ainsi la recherche sur les processus biologiques et les maladies.

- En novembre 2022, Bio-Rad a élargi sa gamme de contrôles qualité spécifiquement destinés aux plateformes de diagnostic clinique d'Abbott, améliorant ainsi les performances et la fiabilité des laboratoires. Cette initiative améliore non seulement la précision des diagnostics et la prise en charge des patients, mais renforce également la position concurrentielle de Bio-Rad sur le marché de la santé. En proposant des solutions de contrôle qualité innovantes, Bio-Rad vise à répondre aux exigences croissantes des laboratoires, générant ainsi une croissance de son chiffre d'affaires et renforçant son engagement en faveur de l'excellence diagnostique.

- En mai 2021, le test ELISA anti-SARS-CoV-2 S1 Curve d'EUROIMMUN a reçu l'autorisation d'utilisation d'urgence de la FDA, permettant une détection rapide et précise des anticorps anti-SARS-CoV-2. Cette autorisation renforce la position d'EUROIMMUN sur le marché, élargit sa clientèle et soutient la mission de Revvity : fournir des solutions diagnostiques de pointe pour répondre aux besoins de santé publique.

- En janvier 2021, Abnova a annoncé le lancement de sa plateforme innovante de production d'anticorps à haut débit, qui accélère considérablement le développement d'anticorps monoclonaux. Cette avancée renforce la capacité de l'entreprise à fournir des anticorps personnalisés plus efficacement, permettant ainsi à Abnova de mieux répondre à la demande du marché et de renforcer son avantage concurrentiel dans l'industrie biopharmaceutique.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AU MOYEN-ORIENT ET EN AFRIQUE

1.4 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 PORTÉE GÉOGRAPHIQUE

2,3 ANS CONSIDÉRÉS POUR L'ÉTUDE

2.4 MONNAIE ET TARIFS

2.5 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED DBMR

2.6 MODÉLISATION MULTIVARIÉE

2.7 ENTRETIENS PRIMAIRES AVEC DES LEADERS D'OPINION CLÉS

2.8 GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

2.9 ANALYSE DES PARTS DES FOURNISSEURS

2.1 GRILLE DE COUVERTURE DES UTILISATEURS FINAUX DU MARCHÉ

2.11 SOURCES SECONDAIRES

2.12 HYPOTHÈSES

3 RÉSUMÉ EXÉCUTIF

4 PREMIUM INSIGHT

4.1 LES CINQ FORCES DE PORTRE

4.2 ANALYSE PESTEL

5. MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AU MOYEN-ORIENT ET EN AFRIQUE : RÉGLEMENTATION

5.1 AUTORITÉS DE RÉGLEMENTATION DANS LA RÉGION ASIE-PACIFIQUE

5.2 SCÉNARIO RÉGLEMENTAIRE EN AMÉRIQUE DU NORD

5.3 SCÉNARIO RÉGLEMENTAIRE EUROPÉEN

5.4 SOUMISSIONS RÉGLEMENTAIRES

5.5 AUTORITÉS INTERNATIONALES CLÉS

6 APERÇU DU MARCHÉ

6.1 PILOTES

6.1.1 PRÉVALENCE AUGMENTANTE DES MALADIES AUTO-IMMUNES DANS LE MONDE

6.1.2 AUGMENTATION DU VIEILLISSEMENT DE LA POPULATION

6.1.3 EFFORTS DE RECHERCHE CROISSANTS AXÉS SUR LES MALADIES AUTO-IMMUNES

6.1.4 EXPANSION DES CENTRES DE DIAGNOSTIC ET DES LABORATOIRES

6.2 RESTRICTIONS

6.2.1 PROBLÈME D'OBTENTION DE RÉSULTATS CONFIRMATIFS AU TEST D'ANTICORPS ANTI-NUCLÉAIRES

6.2.2 MANQUE DE NORMALISATION DES PROTOCOLES DE TEST

6.3 OPPORTUNITÉS

6.3.1 INTÉGRATION DE SOLUTIONS DE SANTÉ NUMÉRIQUES

6.3.2 AMÉLIORATION DES INFRASTRUCTURES DE SANTÉ

6.3.3 AUGMENTATION DES INITIATIVES DE SANTÉ AU MOYEN-ORIENT ET EN AFRIQUE

6.4 DÉFIS

6.4.1 COÛT ÉLEVÉ DES TESTS ET DES ÉQUIPEMENTS

6.4.2 CONCURRENCE DES MÉTHODES DE DIAGNOSTIC ALTERNATIVES

7 MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE D'ANTICORPS

7.1 APERÇU

7.2 ANTIGÈNES NUCLÉAIRES EXTRACTIBLES (ENA)

7.2.1 ANTI-RO/SS-A ET ANTI-LA/SS-B

7.2.2 ANTI-SCL-70/ANTI-TOPOISOMÉRASE I

7.2.3 ANTI-NRNP/ANTI-U1-RNP

7.2.4 ANTI-SM

7.2.5 ANTI-JO-1

7.3 ANTI-DSDNA ET HISTONES

7.4 ANTICORPS ANTI-DFS70

7.5 ANTI-PM-SCL

7.6 ANTICORPS ANTI-CENTROMÈRE

7.7 ANTI-SP100

7.8 AUTRES

8 MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AU MOYEN-ORIENT ET EN AFRIQUE, PAR PRODUIT

8.1 APERÇU

8.2 INSTRUMENTS

8.2.1 ANALYSEURS

8.2.2 ANALYSEURS AUTOMATIQUES

8.2.3 ANALYSEURS SEMI-AUTOMATIQUES

8.3 CONSOMMABLES ET RÉACTIFS

8.3.1 RÉACTIFS

8.3.1.1 Réactifs réactifs

8.3.1.2 Réactifs non réactifs

8.3.1.2.1 Poudre tampon PBS

8.3.1.2.2 Milieu de montage semi-perméable

8.3.1.2.3 Solutions

8.3.1.2.4 Autres

8.3.2 ACCESSOIRES

8.4 SERVICES

9 MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AU MOYEN-ORIENT ET EN AFRIQUE, PAR TECHNIQUE

9.1 APERÇU

9.2 ELISA

9.2.1 TECHNIQUE DE DOSAGE GÉNÉRIQUE

9.2.2 TECHNIQUE DE DOSAGE SPÉCIFIQUE À L'ANTIGÈNE

9.3 IMMUNOFLUORESCENCE INDIRECTE (IIF)

9.3.1 SUBSTRAT HEP-2

9.3.2 SUBSTRAT DE CRITHIDIA LUCILIAE

9.4 TEST DE BLOTTING

9.4.1 DOT BLOT

9.4.2 WESTERN BLOT

9.5 MICRORÉSEAU D'ANTIGÈNES

9.6 TECHNIQUES À BASE DE GEL

9.6.1 IMMUNOÉLECTROPHORÈSE À CONTRE-COURANT (CIE)

9.6.2 DOUBLE IMMUNODIFFUSION (DID)

9.7 DOSAGE MULTIPLEX

9.8 CYTOMÉTRIE DE FLUX

9.9 HÉMAGGLUTINATION PASSIVE (PHA)

9.1 AUTRES

10 MARCHÉS DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AU MOYEN-ORIENT ET EN AFRIQUE, PAR APPLICATION

10.1 APERÇU

10.2 MALADIES AUTO-IMMUNES

10.2.1 ARITHRITITE RHUMATOÏDE

10.2.2 LUPUS ÉRYTHÉMATEUX DISSÉMINÉ

10.2.3 SYNDROME DE SJÖGREN

10.2.4 SCLÉRODERME

10.2.5 POLYMYOSITE

10.2.6 THYROIDITE

10.2.7 MALADIE MIXTE DU TISSU CONJONCTIF (MCTD)

10.2.8 HÉPATITE AUTO-IMMUNE

10.2.9 LYMPHOMES

10.2.10 AUTRES

10.3 MALADIES INFECTIEUSES

10.3.1 HÉPATITE C

10.3.2 VIH

10.3.3 VIRUS EB

10.3.4 PARVOVIRUS

10.3.5 AUTRES

11 MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AU MOYEN-ORIENT ET EN AFRIQUE, PAR UTILISATEUR FINAL

11.1 APERÇU

11.2 HÔPITAUX

11.3 LABORATOIRES

11.4 CENTRES DE DIAGNOSTIC

11.5 INSTITUTS DE RECHERCHE

11.6 AUTRES

12 MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AU MOYEN-ORIENT ET EN AFRIQUE, PAR CANAL DE DISTRIBUTION

12.1 APERÇU

12.2 APPEL D'OFFRES DIRECT

12.3 VENTES AU DÉTAIL

12.4 DISTRIBUTEUR TIERS

12,5 AUTRES

13 MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION

13.1 MOYEN-ORIENT ET AFRIQUE

13.1.1 AFRIQUE DU SUD

13.1.2 ARABIE SAOUDITE

13.1.3 Émirats arabes unis

13.1.4 ÉGYPTE

13.1.5 KOWEÏT

13.1.6 ISRAËL

13.1.7 BAHREÏN

13.1.8 OMAN

13.1.9 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

14 MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AU MOYEN-ORIENT ET EN AFRIQUE : PAYSAGE DES ENTREPRISES

14.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MOYEN-ORIENT ET AFRIQUE

15 ANALYSE SWOT

16 PROFIL DE L'ENTREPRISE

16.1 ABBOTT

16.1.1 INSTANTANÉ DE L'ENTREPRISE

16.1.2 ANALYSE DES REVENUS

16.1.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

16.1.4 PORTEFEUILLE DE PRODUITS/SERVICES

16.1.5 ÉVOLUTION RÉCENTE

16.2 THERMO FISHER SCIENTIFIC INC.

16.2.1 INSTANTANÉ DE L'ENTREPRISE

16.2.2 ANALYSE DES REVENUS

16.2.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

1.1.4 PORTEFEUILLE DE PRODUITS 234

16.2.4 ÉVOLUTION RÉCENTE

16.3 DIAGNOSTIC INOVA

16.3.1 INSTANTANÉ DE L'ENTREPRISE

16.3.2 ANALYSE DES ACTIONS DE L'ENTREPRISE

16.3.3 PORTEFEUILLE DE PRODUITS

16.3.4 MISES À JOUR RÉCENTES

16.4 EUROIMMUN MEDIZINISCHE LABORDIAGNOSTIKA AG

16.4.1 INSTANTANÉ DE L'ENTREPRISE

16.4.2 ANALYSE DES ACTIONS DE L'ENTREPRISE

16.4.3 PORTEFEUILLE DE PRODUITS

16.4.4 ÉVOLUTION RÉCENTE

16,5 REVVITY INC.

16.5.1 INSTANTANÉ DE L'ENTREPRISE

16.5.2 ANALYSE DES REVENUS

16.5.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

16.5.4 PORTEFEUILLE DE PRODUITS

16.5.5 MISES À JOUR RÉCENTES

16.6 LABORATOIRES BIO-RAD, INC.

16.6.1 INSTANTANÉ DE L'ENTREPRISE

16.6.2 ANALYSE DES REVENUS

16.6.3 PORTEFEUILLE DE PRODUITS

16.6.4 ÉVOLUTION RÉCENTE

16.7 AVIVA SYSTEMS BIOLOGY CORPORATION

16.7.1 INSTANTANÉ DE L'ENTREPRISE

16.7.2 PORTEFEUILLE DE PRODUITS

16.7.3 ÉVOLUTION RÉCENTE

16.8 A. MENARINI DIAGNOSTICS S.R.L.

16.8.1 INSTANTANÉ DE L'ENTREPRISE

16.8.2 PORTEFEUILLE DE PRODUITS

16.8.3 ÉVOLUTION RÉCENTE

16.9 AESKU.GROUP GMBH & CO. KG

16.9.1 INSTANTANÉ DE L'ENTREPRISE

16.9.2 PORTEFEUILLE DE PRODUITS

16.9.3 ÉVOLUTION RÉCENTE

16.1 ANTICORPS INCORPORÉS

16.10.1 INSTANTANÉ DE L'ENTREPRISE

16.10.2 PORTEFEUILLE DE PRODUITS

16.10.3 ÉVOLUTION RÉCENTE

16.11 ABNOVA CORPORATION

16.11.1 INSTANTANÉ DE L'ENTREPRISE

16.11.2 ANALYSE DES REVENUS

16.11.3 PORTEFEUILLE DE PRODUITS

16.11.4 ÉVOLUTION RÉCENTE

16.12 BIORBYT LTD

16.12.1 INSTANTANÉ DE L'ENTREPRISE

16.12.2 PORTEFEUILLE DE PRODUITS

16.12.3 ÉVOLUTION RÉCENTE

16.13 CUSABIO TECHNOLOGY LLC

16.13.1 INSTANTANÉ DE L'ENTREPRISE

16.13.2 PORTEFEUILLE DE PRODUITS

16.13.3 ÉVOLUTION RÉCENTE

16.14 DEMEDITEC DIAGNOSTIC GMBH

16.14.1 INSTANTANÉ DE L'ENTREPRISE

16.14.2 PORTEFEUILLE DE PRODUITS

16.14.3 ÉVOLUTION RÉCENTE

16h15 GENO TECHNOLOGY INC.

16.15.1 INSTANTANÉ DE L'ENTREPRISE

16.15.2 PORTEFEUILLE DE PRODUITS

16.15.3 ÉVOLUTION RÉCENTE

16.16 CONCEPTS IMMUNO

16.16.1 INSTANTANÉ DE L'ENTREPRISE

16.16.2 PORTEFEUILLE DE PRODUITS

16.16.3 ÉVOLUTION RÉCENTE

16.17 LIFESPAN BIOSCIENCES, INC

16.17.1 INSTANTANÉ DE L'ENTREPRISE

16.17.2 PORTEFEUILLE DE PRODUITS

16.17.3 MISES À JOUR RÉCENTES

16.18 MYBIOSOURCE.COM

16.18.1 INSTANTANÉ DE L'ENTREPRISE

16.18.2 PORTEFEUILLE DE PRODUITS

16.18.3 MISES À JOUR RÉCENTES

16.19 ORIGENE TECHNOLOGIES, INC.

16.19.1 INSTANTANÉ DE L'ENTREPRISE

16.19.2 PORTEFEUILLE DE PRODUITS

16.19.3 ÉVOLUTION RÉCENTE

16.2 TRINITY BIOTECH

16.20.1 INSTANTANÉ DE L'ENTREPRISE

16.20.2 ANALYSE DES REVENUS

16.20.3 PORTEFEUILLE DE PRODUITS

16.20.4 ÉVOLUTIONS RÉCENTES

16.21 WUHAN FINE BIOTECH CO., LTD

16.21.1 INSTANTANÉ DE L'ENTREPRISE

16.21.2 PORTEFEUILLE DE PRODUITS

16.21.3 MISES À JOUR RÉCENTES

16.22 ZEUS SCIENTIFIC, INC.

16.22.1 INSTANTANÉ DE L'ENTREPRISE

16.22.2 PORTEFEUILLE DE PRODUITS

16.22.3 MISES À JOUR RÉCENTES

17 QUESTIONNAIRE

18 RAPPORTS CONNEXES

Liste des tableaux

TABLEAU 1 MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE D'ANTICORPS, 2022-2031 (EN MILLIERS USD)

TABLEAU 2 ANTIGÈNES NUCLÉAIRES EXTRACTIBLES (ENA) AU MOYEN-ORIENT ET EN AFRIQUE SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES, PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 3 ANTIGÈNES NUCLÉAIRES EXTRACTIBLES (ENA) AU MOYEN-ORIENT ET EN AFRIQUE SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 4 MOYEN-ORIENT ET AFRIQUE ANTI-ADN D et HISTONES SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES, PAR RÉGION, 2022-2031 (MILLIERS USD)

TABLEAU 5 ANTICORPS ANTI-DFS70 AU MOYEN-ORIENT ET EN AFRIQUE SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES, PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 6 MOYEN-ORIENT ET AFRIQUE MARCHÉ DES TESTS D'ANTICORPS ANTI-PM-SCL SUR LES ANTICORPS ANTI-NUCLÉAIRES, PAR RÉGION, 2022-2031 (MILLIERS USD)

TABLEAU 7 ANTICORPS ANTI-CENTROMÈRES AU MOYEN-ORIENT ET EN AFRIQUE SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES, PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 8 MOYEN-ORIENT ET AFRIQUE MARCHÉ DES TESTS D'ANTICORPS ANTI-SP100 SUR LE NUCLÉAIRE, PAR RÉGION, 2022-2031 (MILLIERS USD)

TABLEAU 9 MOYEN-ORIENT ET AFRIQUE AUTRES MARCHÉS DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES, PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 10 MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AU MOYEN-ORIENT ET EN AFRIQUE, PAR PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 11 INSTRUMENTS DU MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 12 INSTRUMENTS DU MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 13 ANALYSEURS DU MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 14 CONSOMMABLES ET RÉACTIFS DU MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 15 CONSOMMABLES ET RÉACTIFS DU MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 16 RÉACTIFS DU MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 17 RÉACTIFS RÉACTIFS SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 18 RÉACTIFS NON RÉACTIFS SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 19 ACCESSOIRES DU MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 20 SERVICES AU MOYEN-ORIENT ET EN AFRIQUE SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES, PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 21 MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AU MOYEN-ORIENT ET EN AFRIQUE, PAR TECHNIQUE, 2022-2031 (EN MILLIERS USD)

TABLEAU 22 MARCHÉ DES TESTS ELISA ANTICORPS ANTI-NUCLÉAIRES AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 23 MARCHÉ DES TESTS ELISA ANTICORPS ANTI-NUCLÉAIRES AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 24 MOYEN-ORIENT ET AFRIQUE MARCHÉ DES TESTS D'IMMUNOFLUORESCENCE INDIRECTE (IIF) SUR LES ANTICORPS ANTI-NUCLÉAIRES, PAR RÉGION, 2022-2031 (MILLIERS USD)

TABLEAU 25 IMMUNOFLUORESCENCE INDIRECTE (IIF) SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 26 TEST DE BLOTTING AU MOYEN-ORIENT ET EN AFRIQUE SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES, PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 27 TEST DE BLOTTING AU MOYEN-ORIENT ET EN AFRIQUE SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 28 MARCHÉ DES TESTS ANTICORPS ANTI-NUCLÉAIRES SUR MICRORÉSEAU D'ANTIGÈNES AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 29 TECHNIQUES À BASE DE GEL SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 30 TECHNIQUES À BASE DE GEL SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 31 MARCHÉ DES TESTS MULTIPLEXÉS D'ANTICORPS ANTI-NUCLÉAIRES AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2022-2031 (MILLIERS USD)

TABLEAU 32 MARCHÉ DES TESTS DE CYTOMÉTRIE DE FLUX SUR LES ANTICORPS ANTI-NUCLÉAIRES AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2022-2031 (MILLIERS USD)

TABLEAU 33 MARCHÉ DES TESTS D'HÉMAGGLUTINATION PASSIVE (PHA) DANS LES ANTICORPS ANTI-NUCLÉAIRES AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 34 AUTRES MARCHÉS DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 35 MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AU MOYEN-ORIENT ET EN AFRIQUE, PAR APPLICATION, 2022-2031 (EN MILLIERS USD)

TABLEAU 36 MALADIES AUTO-IMMUNES AU MOYEN-ORIENT ET EN AFRIQUE SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES, PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 37 MALADIES AUTO-IMMUNES AU MOYEN-ORIENT ET EN AFRIQUE SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 38 MALADIES INFECTIEUSES AU MOYEN-ORIENT ET EN AFRIQUE SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES, PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 39 MALADIES INFECTIEUSES AU MOYEN-ORIENT ET EN AFRIQUE SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 40 MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AU MOYEN-ORIENT ET EN AFRIQUE, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIERS USD)

TABLEAU 41 HÔPITAUX DU MOYEN-ORIENT ET D'AFRIQUE SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES, PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 42 LABORATOIRES DU MOYEN-ORIENT ET D'AFRIQUE SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES, PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 43 CENTRES DE DIAGNOSTIC AU MOYEN-ORIENT ET EN AFRIQUE SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES, PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 44 INSTITUTS DE RECHERCHE AU MOYEN-ORIENT ET EN AFRIQUE SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES, PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 45 AUTRES MARCHÉS DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 46 MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AU MOYEN-ORIENT ET EN AFRIQUE, PAR CANAL DE DISTRIBUTION, 2022-2031 (EN MILLIERS USD)

TABLEAU 47 APPELS D'OFFRES DIRECTS AU MOYEN-ORIENT ET EN AFRIQUE SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES, PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 48 VENTES AU DÉTAIL DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 49 DISTRIBUTEUR TIERS AU MOYEN-ORIENT ET EN AFRIQUE SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES, PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 50 AUTRES MARCHÉS DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 51 MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AU MOYEN-ORIENT ET EN AFRIQUE, PAR PAYS, 2022-2031 (EN MILLIERS USD)

TABLEAU 52 MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE D'ANTICORPS, 2022-2031 (EN MILLIERS USD)

TABLEAU 53 ANTIGÈNES NUCLÉAIRES EXTRACTIBLES AU MOYEN-ORIENT ET EN AFRIQUE SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 54 MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AU MOYEN-ORIENT ET EN AFRIQUE, PAR PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 55 INSTRUMENTS DU MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 56 ANALYSEURS DU MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 57 CONSOMMABLES ET RÉACTIFS DU MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 58 RÉACTIFS DU MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 59 RÉACTIFS RÉACTIFS SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 60 RÉACTIFS NON RÉACTIFS SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 61 ACCESSOIRES DU MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 62 MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AU MOYEN-ORIENT ET EN AFRIQUE, PAR TECHNIQUE, 2022-2031 (EN MILLIERS USD)

TABLEAU 63 MARCHÉ DES TESTS ELISA ANTICORPS ANTI-NUCLÉAIRES AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 64 MOYEN-ORIENT ET AFRIQUE IMMUNOFLUORESCENCE INDIRECTE (IIF) SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES, PAR TYPE, 2022-2031 (MILLIERS USD)

TABLEAU 65 TEST DE BLOTTING AU MOYEN-ORIENT ET EN AFRIQUE SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 66 TECHNIQUES À BASE DE GEL SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 67 MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AU MOYEN-ORIENT ET EN AFRIQUE, PAR APPLICATION, 2022-2031 (EN MILLIERS USD)

TABLEAU 68 MALADIES AUTO-IMMUNES AU MOYEN-ORIENT ET EN AFRIQUE SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 69 MALADIES INFECTIEUSES AU MOYEN-ORIENT ET EN AFRIQUE SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 70 MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AU MOYEN-ORIENT ET EN AFRIQUE, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIERS USD)

TABLEAU 71 MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AU MOYEN-ORIENT ET EN AFRIQUE, PAR CANAL DE DISTRIBUTION, 2022-2031 (EN MILLIERS USD)

TABLEAU 72 MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES EN AFRIQUE DU SUD, PAR TYPE D'ANTICORPS, 2022-2031 (EN MILLIERS USD)

TABLEAU 73 ANTIGÈNES NUCLÉAIRES EXTRACTIBLES SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES EN AFRIQUE DU SUD, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 74 MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES EN AFRIQUE DU SUD, PAR PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 75 INSTRUMENTS SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES EN AFRIQUE DU SUD, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 76 ANALYSEURS SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES EN AFRIQUE DU SUD, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 77 CONSOMMABLES ET RÉACTIFS SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES EN AFRIQUE DU SUD, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 78 RÉACTIFS SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES EN AFRIQUE DU SUD, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 79 RÉACTIFS RÉACTIFS SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES EN AFRIQUE DU SUD, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 80 RÉACTIFS NON RÉACTIFS SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES EN AFRIQUE DU SUD, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 81 ACCESSOIRES SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES EN AFRIQUE DU SUD, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 82 MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES EN AFRIQUE DU SUD, PAR TECHNIQUE, 2022-2031 (EN MILLIERS USD)

TABLEAU 83 MARCHÉ DES TESTS ELISA ANTICORPS ANTI-NUCLÉAIRES EN AFRIQUE DU SUD, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 84 IMMUNOFLUORESCENCE INDIRECTE (IIF) SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES EN AFRIQUE DU SUD, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 85 TEST DE BLOTTING EN AFRIQUE DU SUD SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES, PAR TYPE, 2022-2031 (MILLIERS USD)

TABLEAU 86 TECHNIQUES À BASE DE GEL SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES EN AFRIQUE DU SUD, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 87 MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES EN AFRIQUE DU SUD, PAR APPLICATION, 2022-2031 (EN MILLIERS USD)

TABLEAU 88 MALADIES AUTO-IMMUNES EN AFRIQUE DU SUD SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 89 MALADIES INFECTIEUSES SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES EN AFRIQUE DU SUD, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 90 MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES EN AFRIQUE DU SUD, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIERS USD)

TABLEAU 91 MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES EN AFRIQUE DU SUD, PAR CANAL DE DISTRIBUTION, 2022-2031 (EN MILLIERS USD)

TABLEAU 92 MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES EN ARABIE SAOUDITE, PAR TYPE D'ANTICORPS, 2022-2031 (EN MILLIERS USD)

TABLEAU 93 ARABIE SAOUDITE ANTIGÈNES NUCLÉAIRES EXTRACTIBLES SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 94 MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES EN ARABIE SAOUDITE, PAR PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 95 INSTRUMENTS DE L'ARABIE SAOUDITE SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 96 ANALYSEURS SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES EN ARABIE SAOUDITE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 97 ARABIE SAOUDITE CONSOMMABLES ET RÉACTIFS SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 98 RÉACTIFS SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES EN ARABIE SAOUDITE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 99 RÉACTIFS SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES EN ARABIE SAOUDITE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 100 RÉACTIFS NON RÉACTIFS SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES EN ARABIE SAOUDITE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 101 ARABIE SAOUDITE ACCESSOIRES SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES, PAR TYPE, 2022-2031 (MILLIERS USD)

TABLEAU 102 MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES EN ARABIE SAOUDITE, PAR TECHNIQUE, 2022-2031 (EN MILLIERS USD)

TABLEAU 103 ARABIE SAOUDITE MARCHÉ DES TESTS ELISA SUR LES ANTICORPS ANTI-NUCLÉAIRES, PAR TYPE, 2022-2031 (MILLIERS USD)

TABLEAU 104 IMMUNOFLUORESCENCE INDIRECTE (IIF) SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES EN ARABIE SAOUDITE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 105 ARABIE SAOUDITE TEST DE BLOTTING SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES, PAR TYPE, 2022-2031 (MILLIERS USD)

TABLEAU 106 TECHNIQUES À BASE DE GEL SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES EN ARABIE SAOUDITE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 107 MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES EN ARABIE SAOUDITE, PAR APPLICATION, 2022-2031 (EN MILLIERS USD)

TABLEAU 108 MALADIES AUTO-IMMUNES SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES EN ARABIE SAOUDITE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 109 MALADIES INFECTIEUSES SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES EN ARABIE SAOUDITE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 110 MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES EN ARABIE SAOUDITE, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIERS USD)

TABLEAU 111 MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES EN ARABIE SAOUDITE, PAR CANAL DE DISTRIBUTION, 2022-2031 (EN MILLIERS USD)

TABLEAU 112 MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AUX EAU, PAR TYPE D'ANTICORPS, 2022-2031 (EN MILLIERS USD)

TABLEAU 113 ANTIGÈNES NUCLÉAIRES EXTRACTIBLES DES EAU SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 114 MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AUX EAU, PAR PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 115 INSTRUMENTS DES EAU SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 116 ANALYSEURS DES EAU SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 117 CONSOMMABLES ET RÉACTIFS DES EAU SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 118 RÉACTIFS DES EAU SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 119 RÉACTIFS RÉACTIFS SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AUX EAU, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 120 RÉACTIFS NON RÉACTIFS SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AUX EAU, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 121 ACCESSOIRES DES EAU SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 122 MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AUX EAU, PAR TECHNIQUE, 2022-2031 (EN MILLIERS USD)

TABLEAU 123 ÉMIRATS ARABES UNIS : MARCHÉ DES TESTS ELISA SUR LES ANTICORPS ANTI-NUCLÉAIRES, PAR TYPE, 2022-2031 (MILLIERS USD)

TABLEAU 124 IMMUNOFLUORESCENCE INDIRECTE (IIF) SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AUX EAU, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 125 TEST DE BLOTTING AUX EAU SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES, PAR TYPE, 2022-2031 (MILLIERS USD)

TABLEAU 126 TECHNIQUES À BASE DE GEL SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AUX EAU, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 127 MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AUX EAU, PAR APPLICATION, 2022-2031 (EN MILLIERS USD)

TABLEAU 128 MALADIES AUTO-IMMUNES SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AUX ÉMIRATS ARABES UNIS, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 129 MALADIES INFECTIEUSES SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AUX ÉMIRATS ARABES UNIS, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 130 MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AUX EAU, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIERS USD)

TABLEAU 131 MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AUX EAU, PAR CANAL DE DISTRIBUTION, 2022-2031 (EN MILLIERS USD)

TABLEAU 132 MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES EN ÉGYPTE, PAR TYPE D'ANTICORPS, 2022-2031 (EN MILLIERS USD)

TABLEAU 133 ANTIGÈNES NUCLÉAIRES EXTRACTIBLES SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES EN ÉGYPTE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 134 MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES EN ÉGYPTE, PAR PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 135 INSTRUMENTS ÉGYPTIENS SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES, PAR TYPE, 2022-2031 (MILLIERS USD)

TABLEAU 136 ANALYSEURS SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES EN ÉGYPTE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 137 CONSOMMABLES ET RÉACTIFS SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES EN ÉGYPTE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 138 RÉACTIFS SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES EN ÉGYPTE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 139 RÉACTIFS RÉACTIFS SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES EN ÉGYPTE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 140 RÉACTIFS NON RÉACTIFS SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES EN ÉGYPTE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 141 ACCESSOIRES ÉGYPTIENS SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES, PAR TYPE, 2022-2031 (MILLIERS USD)

TABLEAU 142 MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES EN ÉGYPTE, PAR TECHNIQUE, 2022-2031 (EN MILLIERS USD)

TABLEAU 143 MARCHÉ DES TESTS ELISA ANTICORPS NUCLÉAIRES EN ÉGYPTE, PAR TYPE, 2022-2031 (MILLIERS USD)

TABLEAU 144 IMMUNOFLUORESCENCE INDIRECTE (IIF) SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES EN ÉGYPTE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 145 TEST DE BLOTTING EN ÉGYPTE SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES, PAR TYPE, 2022-2031 (MILLIERS USD)

TABLEAU 146 TECHNIQUES À BASE DE GEL SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES EN ÉGYPTE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 147 MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES EN ÉGYPTE, PAR APPLICATION, 2022-2031 (EN MILLIERS USD)

TABLEAU 148 MALADIES AUTO-IMMUNES SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES EN ÉGYPTE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 149 MALADIES INFECTIEUSES SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES EN ÉGYPTE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 150 MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES EN ÉGYPTE, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIERS USD)

TABLEAU 151 MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES EN ÉGYPTE, PAR CANAL DE DISTRIBUTION, 2022-2031 (EN MILLIERS USD)

TABLEAU 152 MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AU KOWEÏT, PAR TYPE D'ANTICORPS, 2022-2031 (EN MILLIERS USD)

TABLEAU 153 ANTIGÈNES NUCLÉAIRES EXTRACTIBLES AU KOWEÏT SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 154 MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AU KOWEÏT, PAR PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 155 INSTRUMENTS DU MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AU KOWEÏT, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 156 ANALYSEURS KOWEÏTIENS SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES, PAR TYPE, 2022-2031 (MILLIERS USD)

TABLEAU 157 CONSOMMABLES ET RÉACTIFS DU MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AU KOWEÏT, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 158 RÉACTIFS DU MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AU KOWEÏT, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 159 RÉACTIFS RÉACTIFS SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AU KOWEÏT, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 160 RÉACTIFS NON RÉACTIFS SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AU KOWEÏT, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 161 ACCESSOIRES DU MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AU KOWEÏT, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 162 MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AU KOWEÏT, PAR TECHNIQUE, 2022-2031 (EN MILLIERS USD)

TABLEAU 163 KOWEÏT : MARCHÉ DES TESTS ELISA ANTICORPS NUCLÉAIRES, PAR TYPE, 2022-2031 (MILLIERS USD)

TABLEAU 164 KOWEÏT IMMUNOFLUORESCENCE INDIRECTE (IIF) SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES, PAR TYPE, 2022-2031 (MILLIERS USD)

TABLEAU 165 TEST DE BLOTTING AU KOWEÏT SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES, PAR TYPE, 2022-2031 (MILLIERS USD)

TABLEAU 166 TECHNIQUES À BASE DE GEL SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AU KOWEÏT, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 167 MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AU KOWEÏT, PAR APPLICATION, 2022-2031 (EN MILLIERS USD)

TABLEAU 168 MALADIES AUTO-IMMUNES SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AU KOWEÏT, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 169 MALADIES INFECTIEUSES SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AU KOWEÏT, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 170 MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AU KOWEÏT, PAR UTILISATEUR FINAL, 2022-2031 (MILLIERS USD)

TABLEAU 171 MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AU KOWEÏT, PAR CANAL DE DISTRIBUTION, 2022-2031 (EN MILLIERS USD)

TABLEAU 172 MARCHÉ ISRAÉLIEN DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES, PAR TYPE D'ANTICORPS, 2022-2031 (EN MILLIERS USD)

TABLEAU 173 ANTIGÈNES NUCLÉAIRES EXTRACTIBLES EN ISRAËL SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 174 MARCHÉ ISRAÉLIEN DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES, PAR PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 175 INSTRUMENTS ISRAÉLIENS SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 176 ANALYSEURS ISRAÉLIENS SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES, PAR TYPE, 2022-2031 (MILLIERS USD)

TABLEAU 177 CONSOMMABLES ET RÉACTIFS ISRAÉLIENS SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 178 RÉACTIFS ISRAÉLIENS SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 179 RÉACTIFS RÉACTIFS SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES EN ISRAËL, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 180 RÉACTIFS NON RÉACTIFS SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES EN ISRAËL, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 181 ACCESSOIRES ISRAÉLIENS SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 182 MARCHÉ ISRAÉLIEN DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES, PAR TECHNIQUE, 2022-2031 (EN MILLIERS USD)

TABLEAU 183 ELISA SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES EN ISRAËL, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 184 IMMUNOFLUORESCENCE INDIRECTE (IIF) SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES EN ISRAËL, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 185 TEST DE BLOTTING ISRAÉLIEN SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES, PAR TYPE, 2022-2031 (MILLIERS USD)

TABLEAU 186 TECHNIQUES À BASE DE GEL SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES EN ISRAËL, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 187 MARCHÉ ISRAÉLIEN DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES, PAR APPLICATION, 2022-2031 (EN MILLIERS USD)

TABLEAU 188 MALADIES AUTO-IMMUNES SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES EN ISRAËL, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 189 MALADIES INFECTIEUSES SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES EN ISRAËL, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 190 MARCHÉ ISRAÉLIEN DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES, PAR UTILISATEUR FINAL, 2022-2031 (MILLIERS USD)

TABLEAU 191 MARCHÉ ISRAÉLIEN DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES, PAR CANAL DE DISTRIBUTION, 2022-2031 (EN MILLIERS USD)

TABLEAU 192 MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES À BAHREÏN, PAR TYPE D'ANTICORPS, 2022-2031 (EN MILLIERS USD)

TABLEAU 193 ANTIGÈNES NUCLÉAIRES EXTRACTIBLES DE BAHREÏN SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 194 MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES À BAHREÏN, PAR PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 195 INSTRUMENTS DE BAHREÏN SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 196 ANALYSEURS DE BAHREÏN SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 197 CONSOMMABLES ET RÉACTIFS DE BAHREÏN SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 198 RÉACTIFS DE BAHREÏN SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 199 RÉACTIFS RÉACTIFS SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES À BAHREÏN, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 200 RÉACTIFS NON RÉACTIFS SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES À BAHREÏN, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 201 ACCESSOIRES DE BAHREÏN SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES, PAR TYPE, 2022-2031 (MILLIERS USD)

TABLEAU 202 MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES À BAHREÏN, PAR TECHNIQUE, 2022-2031 (EN MILLIERS USD)

TABLEAU 203 ELISA À BAHREÏN SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES, PAR TYPE, 2022-2031 (MILLIERS USD)

TABLEAU 204 IMMUNOFLUORESCENCE INDIRECTE (IIF) SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES À BAHREÏN, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 205 TEST DE BAHREÏN SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES, PAR TYPE, 2022-2031 (MILLIERS USD)

TABLEAU 206 TECHNIQUES À BASE DE GEL SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES À BAHREÏN, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 207 MALADIES AUTO-IMMUNES SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES À BAHREÏN, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 208 MALADIES INFECTIEUSES SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES À BAHREÏN, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 209 MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES À BAHREÏN, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIERS USD)

TABLEAU 210 MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES À BAHREÏN, PAR CANAL DE DISTRIBUTION, 2022-2031 (EN MILLIERS USD)

TABLEAU 211 MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES À OMAN, PAR TYPE D'ANTICORPS, 2022-2031 (EN MILLIERS USD)

TABLEAU 212 ANTIGÈNES NUCLÉAIRES EXTRACTIBLES SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES À OMAN, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 213 MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES À OMAN, PAR PRODUIT, 2022-2031 (EN MILLIERS USD)

TABLEAU 214 INSTRUMENTS D'OMAN SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES, PAR TYPE, 2022-2031 (MILLIERS USD)

TABLEAU 215 ANALYSEURS SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES À OMAN, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 216 CONSOMMABLES ET RÉACTIFS SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES À OMAN, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 217 RÉACTIFS SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES À OMAN, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 218 RÉACTIFS RÉACTIFS SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES À OMAN, PAR TYPE, 2022-2031 (MILLIERS USD)

TABLEAU 219 RÉACTIFS NON RÉACTIFS SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES À OMAN, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 220 ACCESSOIRES D'OMAN SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES, PAR TYPE, 2022-2031 (MILLIERS USD)

TABLEAU 221 MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES À OMAN, PAR TECHNIQUE, 2022-2031 (EN MILLIERS USD)

TABLEAU 222 MARCHÉ DES TESTS ELISA ANTICORPS NUCLÉAIRES À OMAN, PAR TYPE, 2022-2031 (MILLIERS USD)

TABLEAU 223 IMMUNOFLUORESCENCE INDIRECTE (IIF) SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES À OMAN, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 224 TEST DE BLOTTING D'OMAN SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES, PAR TYPE, 2022-2031 (MILLIERS USD)

TABLEAU 225 TECHNIQUES À BASE DE GEL SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES À OMAN, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 226 MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES À OMAN, PAR APPLICATION, 2022-2031 (EN MILLIERS USD)

TABLEAU 227 MALADIES AUTO-IMMUNES SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES À OMAN, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 228 MALADIES INFECTIEUSES SUR LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES À OMAN, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 229 MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES À OMAN, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIERS USD)

TABLEAU 230 MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES À OMAN, PAR CANAL DE DISTRIBUTION, 2022-2031 (EN MILLIERS USD)

TABLEAU 231 MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AU RESTE DU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE D'ANTICORPS, 2022-2031 (EN MILLIERS USD)

Liste des figures

FIGURE 1 MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AU MOYEN-ORIENT ET EN AFRIQUE : SEGMENTATION

FIGURE 2 MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AU MOYEN-ORIENT ET EN AFRIQUE : TRIANGULATION DES DONNÉES

FIGURE 3 MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AU MOYEN-ORIENT ET EN AFRIQUE : ANALYSE DROC

FIGURE 4 MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AU MOYEN-ORIENT ET EN AFRIQUE : ANALYSE DU MARCHÉ MOYEN-ORIENT ET AFRIQUE PAR RAPPORT AU MARCHÉ RÉGIONAL

FIGURE 5 MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AU MOYEN-ORIENT ET EN AFRIQUE : ANALYSE DE LA RECHERCHE DES ENTREPRISES

FIGURE 6 MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AU MOYEN-ORIENT ET EN AFRIQUE : MODÉLISATION MULTIVARIÉE

FIGURE 7 MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AU MOYEN-ORIENT ET EN AFRIQUE : DONNÉES DÉMOGRAPHIQUES DES ENTRETIENS

FIGURE 8 MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AU MOYEN-ORIENT ET EN AFRIQUE : GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

FIGURE 9 MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AU MOYEN-ORIENT ET EN AFRIQUE : ANALYSE DE LA PART DES FOURNISSEURS

FIGURE 10 MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AU MOYEN-ORIENT ET EN AFRIQUE : GRILLE DE COUVERTURE DES UTILISATEURS FINAUX DU MARCHÉ

FIGURE 11 MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AU MOYEN-ORIENT ET EN AFRIQUE : SEGMENTATION

FIGURE 12 SEPT SEGMENTS COMPRENNENT LE MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE D'ANTICORPS

FIGURE 13 RÉSUMÉ EXÉCUTIF

FIGURE 14 DÉCISIONS STRATÉGIQUES

FIGURE 15 LA PRÉVALENCE CROISSANTE DES MALADIES AUTO-IMMUNES À TRAVERS LE MONDE DEVRAIT STIMULER LE MARCHÉ DES ANTICORPS ANTI-NUCLÉAIRES AU MOYEN-ORIENT ET EN AFRIQUE AU COURS DE LA PÉRIODE DE PRÉVISION 2024-2031

FIGURE 16 LE SEGMENT DES ANTIGÈNES NUCLÉAIRES EXTRACTIBLES (ENA) DEVRAIT REPRÉSENTER LA PLUS GRANDE PART DU MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AU MOYEN-ORIENT ET EN AFRIQUE EN 2024 ET 2031

FIGURE 17 DYNAMIQUE DU MARCHÉ

FIGURE 18 MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AU MOYEN-ORIENT ET EN AFRIQUE : PAR TYPE D'ANTICORPS, 2023

FIGURE 19 MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AU MOYEN-ORIENT ET EN AFRIQUE : PAR TYPE D'ANTICORPS, 2024-2031 (EN MILLIERS USD)

FIGURE 20 MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AU MOYEN-ORIENT ET EN AFRIQUE : PAR TYPE D'ANTICORPS, TCAC (2024-2031)

FIGURE 21 MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AU MOYEN-ORIENT ET EN AFRIQUE : PAR TYPE D'ANTICORPS, COURBE DE VIE

FIGURE 22 MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AU MOYEN-ORIENT ET EN AFRIQUE : PAR PRODUIT, 2023

FIGURE 23 MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AU MOYEN-ORIENT ET EN AFRIQUE : PAR PRODUIT, 2024-2031 (EN MILLIERS USD)

FIGURE 24 MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AU MOYEN-ORIENT ET EN AFRIQUE : PAR PRODUIT, TCAC (2024-2031)

FIGURE 25 MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AU MOYEN-ORIENT ET EN AFRIQUE : PAR PRODUIT, COURBE DE LIGNE DE VIE

FIGURE 26 MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AU MOYEN-ORIENT ET EN AFRIQUE : PAR TECHNIQUE, 2023

FIGURE 27 MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AU MOYEN-ORIENT ET EN AFRIQUE : PAR TECHNIQUE, 2024-2031 (EN MILLIERS USD)

FIGURE 28 MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AU MOYEN-ORIENT ET EN AFRIQUE : PAR TECHNIQUE, TCAC (2024-2031)

FIGURE 29 MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AU MOYEN-ORIENT ET EN AFRIQUE : PAR TECHNIQUE, COURBE DE VIE

FIGURE 30 MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AU MOYEN-ORIENT ET EN AFRIQUE : PAR APPLICATION, 2023

FIGURE 31 MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AU MOYEN-ORIENT ET EN AFRIQUE : PAR APPLICATION, 2024-2031 (EN MILLIERS USD)

FIGURE 32 MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AU MOYEN-ORIENT ET EN AFRIQUE : PAR APPLICATION, TCAC (2024-2031)

FIGURE 33 MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AU MOYEN-ORIENT ET EN AFRIQUE : PAR APPLICATION, COURBE DE LIGNE DE VIE

FIGURE 34 MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AU MOYEN-ORIENT ET EN AFRIQUE : PAR UTILISATEUR FINAL, 2023

FIGURE 35 MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AU MOYEN-ORIENT ET EN AFRIQUE : PAR UTILISATEUR FINAL, 2024-2031 (EN MILLIERS USD)

FIGURE 36 MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AU MOYEN-ORIENT ET EN AFRIQUE : PAR UTILISATEUR FINAL, TCAC (2024-2031)

FIGURE 37 MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AU MOYEN-ORIENT ET EN AFRIQUE : PAR UTILISATEUR FINAL, COURBE LIFELINE

FIGURE 38 MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AU MOYEN-ORIENT ET EN AFRIQUE : PAR CANAL DE DISTRIBUTION, 2023

FIGURE 39 MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AU MOYEN-ORIENT ET EN AFRIQUE : PAR CANAL DE DISTRIBUTION, 2024-2031 (EN MILLIERS USD)

FIGURE 40 MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AU MOYEN-ORIENT ET EN AFRIQUE : PAR CANAL DE DISTRIBUTION, TCAC (2024-2031)

FIGURE 41 MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AU MOYEN-ORIENT ET EN AFRIQUE : PAR CANAL DE DISTRIBUTION, COURBE DE LIGNE DE VIE

FIGURE 42 MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AU MOYEN-ORIENT ET EN AFRIQUE : INSTANTANÉ (2023)

FIGURE 43 MARCHÉ DES TESTS D'ANTICORPS ANTI-NUCLÉAIRES AU MOYEN-ORIENT ET EN AFRIQUE : PART DES ENTREPRISES EN 2023 (%)

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.