Middle East Africa Gas Equipment Market

Taille du marché en milliards USD

TCAC :

%

USD

10.41 Billion

USD

15.03 Billion

2025

2033

USD

10.41 Billion

USD

15.03 Billion

2025

2033

| 2026 –2033 | |

| USD 10.41 Billion | |

| USD 15.03 Billion | |

| % | |

|

Segmentation du marché des équipements gaziers au Moyen-Orient et en Afrique, par type d'équipement (systèmes de distribution de gaz, régulateurs de gaz, dispositifs de débit, purificateurs et filtres, systèmes de production de gaz, systèmes de détection de gaz, produits cryogéniques et accessoires), par procédé (production, stockage, détection et transport de gaz), par gaz (azote, hydrogène, hélium, oxygène, dioxyde de carbone et autres) et par utilisateur final (métallurgie, chimie, santé, pétrole et gaz, agroalimentaire et autres) - Tendances et prévisions du secteur jusqu'en 2033

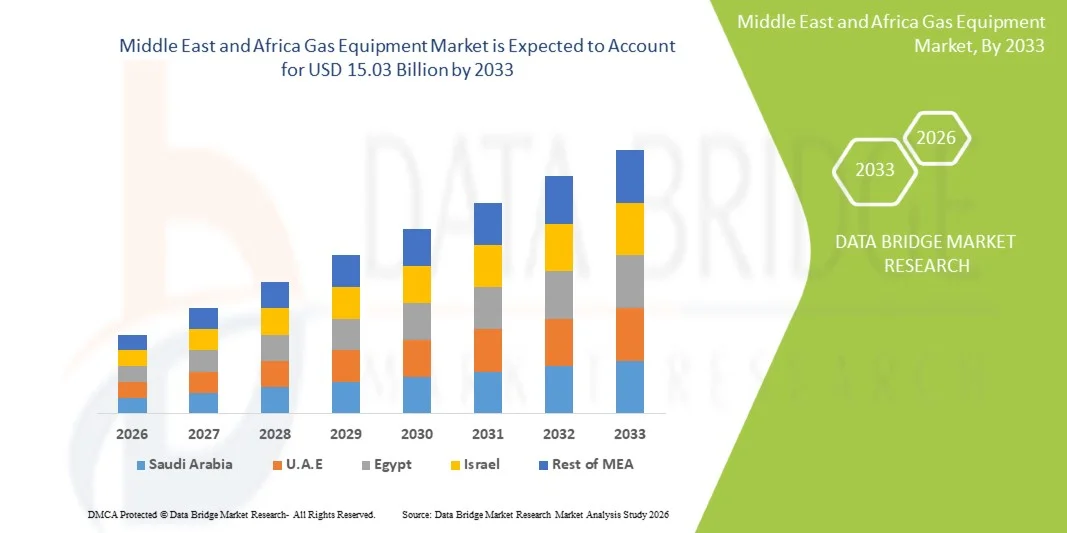

Taille du marché des équipements gaziers au Moyen-Orient et en Afrique

- Le marché des équipements gaziers du Moyen-Orient et de l'Afrique était évalué à 10,41 milliards de dollars en 2025 et devrait atteindre 15,03 milliards de dollars d'ici 2033 , soit un TCAC de 4,7 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'augmentation des investissements dans les infrastructures de gaz naturel et les progrès technologiques dans les équipements de manutention et de traitement du gaz dans toute la région, ce qui conduit à une plus grande adoption dans les secteurs industriel et énergétique.

- De plus, la demande croissante de solutions gazières sûres, efficaces et intégrées dans les secteurs du pétrole et du gaz, de la fabrication et des services publics d'énergie fait des équipements gaziers modernes un élément essentiel des stratégies énergétiques et industrielles régionales. Ces facteurs convergents accélèrent l'adoption de solutions d'équipements gaziers, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des équipements gaziers au Moyen-Orient et en Afrique

- Les équipements gaziers, notamment les systèmes de distribution de gaz, les régulateurs, les dispositifs de débit, les purificateurs et filtres, les systèmes de production et de détection de gaz, les produits cryogéniques et les accessoires, sont des composantes de plus en plus essentielles des infrastructures énergétiques et des opérations industrielles au Moyen-Orient et en Afrique (MEA), en raison de leur rôle dans la garantie d'une manipulation sûre, efficace et fiable des gaz industriels et médicaux dans les secteurs en amont, intermédiaire et en aval.

- La demande croissante d'équipements gaziers est principalement alimentée par l'augmentation des investissements dans les infrastructures de gaz naturel, l'industrialisation croissante et la volonté régionale de recourir à des solutions énergétiques plus propres et plus durables.

- L'Arabie saoudite a dominé le marché des équipements gaziers au Moyen-Orient et en Afrique (MEA) avec la plus grande part de revenus (28,5 %) en 2025, grâce à ses importantes réserves de gaz naturel, ses grands projets industriels et énergétiques et la forte présence de fournisseurs d'équipements gaziers régionaux et internationaux.

- Le Nigéria devrait connaître la croissance la plus rapide sur le marché des équipements gaziers de la région MENA au cours de la période de prévision, grâce à l'expansion de l'exploration gazière, à la demande croissante de gaz industriel et aux nouveaux projets d'infrastructure dans les secteurs de l'énergie, de la fabrication et de la santé.

- Le segment des systèmes de détection de gaz a dominé le marché des équipements gaziers au Moyen-Orient et en Afrique (MEA) avec une part de marché de 34,9 % en 2025, sous l'effet du renforcement des exigences réglementaires et de sécurité dans les secteurs du pétrole et du gaz, de la chimie et de la métallurgie, ainsi que de l'adoption croissante de technologies de surveillance avancées dans les installations industrielles et de santé.

Portée du rapport et segmentation du marché des équipements gaziers au Moyen-Orient et en Afrique

|

Attributs |

Aperçu du marché des équipements gaziers au Moyen-Orient et en Afrique |

|

Segments couverts |

|

|

Pays couverts |

Moyen-Orient et Afrique

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des équipements gaziers au Moyen-Orient et en Afrique

« Progrès dans la surveillance et l’automatisation intelligentes des gaz »

- Une tendance majeure et croissante sur le marché des équipements gaziers au Moyen-Orient et en Afrique est l'adoption accrue des technologies de surveillance intelligente et d'automatisation, notamment la détection de gaz via l'Internet des objets (IoT), les systèmes de contrôle de débit et les plateformes de maintenance prédictive. Cette intégration améliore l'efficacité opérationnelle et la sécurité dans les secteurs de l'industrie, de la santé et de l'énergie.

- Par exemple, pour les systèmes de distribution de gaz, des capteurs IoT intelligents peuvent surveiller à distance la pression et les débits, alertant les opérateurs en temps réel des anomalies, tandis que les dispositifs de régulation de débit automatisés permettent une régulation continue des gaz industriels sur plusieurs sites.

- L'automatisation avancée des équipements à gaz permet des fonctionnalités telles que la maintenance prédictive, le diagnostic à distance et l'optimisation de la consommation de gaz. Par exemple, les systèmes de détection de gaz dotés d'analyses basées sur l'IA peuvent identifier les fuites, réduisant ainsi les temps d'arrêt et améliorant la sécurité au travail.

- L'intégration d'équipements gaziers intelligents à des plateformes de contrôle centralisées facilite la surveillance en temps réel de multiples processus, notamment la production, le stockage et le transport du gaz, créant ainsi un environnement opérationnel unifié et automatisé.

- Cette tendance vers des équipements à gaz intelligents, connectés et automatisés redéfinit fondamentalement les attentes en matière de sécurité, de fiabilité et d'efficacité, avec des entreprises telles que Honeywell Gas et MSA Safety développant des solutions de surveillance du gaz basées sur l'Internet des objets (IoT) qui fournissent des alertes en temps réel et des informations prédictives.

- La demande en équipements de gaz automatisés et intelligents croît rapidement dans les secteurs du pétrole et du gaz, de la chimie, de la santé et de la fabrication, les opérateurs accordant une importance croissante à la sécurité, à la conformité et à l'efficacité opérationnelle.

- L'intégration avec les plateformes cloud permet le suivi à distance des performances et l'analyse prédictive, permettant ainsi aux opérateurs de réduire les temps d'arrêt et d'optimiser la consommation de gaz.

- Les collaborations entre les fournisseurs de technologies et les acteurs industriels locaux accélèrent le déploiement de systèmes de surveillance avancés, améliorant ainsi l'accessibilité des équipements intelligents de gaz sur les marchés émergents du Moyen-Orient et d'Afrique.

Dynamique du marché des équipements gaziers au Moyen-Orient et en Afrique

Conducteur

« La demande croissante due à l’expansion des infrastructures énergétiques et à l’industrialisation »

- L'augmentation des investissements dans les infrastructures de gaz naturel et l'industrialisation croissante au Moyen-Orient et en Afrique sont des facteurs importants de la demande accrue d'équipements gaziers.

- Par exemple, en 2025, Siemens Energy a annoncé le déploiement de systèmes avancés de contrôle et de détection des gaz pour des installations industrielles en Arabie saoudite et au Nigéria, soutenant ainsi la modernisation des infrastructures énergétiques.

- À mesure que les pays de la région développent leurs installations pétrolières, gazières et industrielles, les équipements gaziers offrent des solutions essentielles pour le stockage, le transport et la surveillance en toute sécurité des gaz industriels, constituant ainsi une amélioration cruciale par rapport aux anciens systèmes manuels.

- De plus, la recherche de solutions énergétiques plus propres et l'adoption du gaz naturel dans les applications industrielles et de santé font des équipements à gaz un élément essentiel de ces systèmes, offrant une fiabilité et une conformité accrues.

- L'efficacité des systèmes automatisés de surveillance, de régulation des débits et de détection, combinée à la préférence croissante pour le contrôle centralisé et l'accès à distance, favorise l'adoption des équipements à gaz dans de nombreux secteurs.

- L'augmentation des initiatives gouvernementales et des financements pour les projets d'infrastructures énergétiques et industrielles soutient davantage l'expansion du marché des équipements gaziers.

- La demande croissante de gaz industriels dans des secteurs tels que la chimie, l'agroalimentaire et la santé incite les entreprises à adopter des équipements de distribution, de purification et de détection de gaz plus performants.

Retenue/Défi

« Coûts élevés et respect des normes de sécurité »

- Les coûts initiaux élevés des équipements gaziers de pointe et les exigences réglementaires strictes en matière de conformité constituent des obstacles importants à leur adoption à plus grande échelle sur le marché au Moyen-Orient et en Afrique. Les systèmes avancés de surveillance, de purification et de détection nécessitent souvent des investissements de capitaux substantiels, en particulier pour les petites et moyennes entreprises.

- Par exemple, les produits cryogéniques spécialisés et les systèmes de génération de gaz dotés de dispositifs de sécurité intégrés peuvent s'avérer excessivement coûteux pour les acteurs industriels émergents, ce qui ralentit les taux d'adoption.

- Le respect des normes de sécurité locales et internationales, notamment en matière de pression, de débit et de détection des fuites, complexifie et renchérit le déploiement des équipements. Des entreprises comme MSA Safety et Honeywell Gas insistent sur l'importance des normes ISO et ANSI pour limiter les risques liés à la sécurité.

- Bien que les prix des équipements à gaz standard diminuent progressivement, le surcoût perçu pour les systèmes intelligents ou hautement automatisés peut encore freiner leur adoption, notamment dans les économies en développement ou les petites installations industrielles.

- Surmonter ces défis grâce à l'optimisation des coûts, aux solutions d'équipements modulaires et au soutien réglementaire sera essentiel pour une croissance durable du marché des équipements gaziers au Moyen-Orient et en Afrique.

- Dans certains pays de la région MENA, les capacités de production locales limitées peuvent accroître la dépendance aux équipements importés, ce qui augmente encore les coûts et les délais de livraison.

- La pénurie de main-d'œuvre qualifiée pour l'installation, l'exploitation et la maintenance des équipements à gaz de pointe constitue un obstacle supplémentaire à leur adoption, nécessitant des initiatives de formation et des programmes de renforcement des capacités.

Étendue du marché des équipements gaziers au Moyen-Orient et en Afrique

Le marché est segmenté en fonction du type d'équipement, du procédé, du gaz et de l'utilisateur final.

- Par type d'équipement

Le marché des équipements gaziers au Moyen-Orient et en Afrique (MEA) est segmenté, selon le type d'équipement, en systèmes de distribution de gaz, régulateurs de gaz, dispositifs de débit, purificateurs et filtres, systèmes de génération de gaz, systèmes de détection de gaz, produits cryogéniques et accessoires. Le segment des systèmes de détection de gaz a dominé le marché en 2025, représentant 34,9 % du chiffre d'affaires. Cette domination est due au renforcement des réglementations en matière de sécurité et au besoin crucial de détection des fuites dans les secteurs pétrolier et gazier, chimique et de la santé. Les systèmes de détection de gaz sont essentiels pour la surveillance continue, la prévention des fuites dangereuses et la sécurité au travail dans les environnements à haut risque. Ce segment bénéficie également de l'intégration avec l'Internet des objets (IoT) et les technologies de surveillance intelligente, offrant des alertes en temps réel et des capacités de maintenance prédictive. L'adoption de l'analyse basée sur l'intelligence artificielle (IA) améliore encore la précision de la détection et l'efficacité opérationnelle. Des entreprises comme Honeywell Gas et MSA Safety sont leaders sur ce segment, développant des capteurs avancés pour les applications industrielles et médicales. La forte sensibilisation à la sécurité au travail et à la conformité réglementaire dans des pays de la région MENA comme l'Arabie saoudite, les Émirats arabes unis et le Nigéria contribue également à la position dominante des systèmes de détection de gaz.

Le segment des systèmes de production de gaz devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 8,5 %, entre 2026 et 2033. Cette croissance est alimentée par l'industrialisation croissante et le besoin accru de production de gaz sur site dans les secteurs de la santé, de l'industrie et de l'agroalimentaire. Les systèmes de production de gaz réduisent la dépendance à l'égard des approvisionnements en bouteilles et garantissent une disponibilité continue et économique du gaz. Les progrès technologiques, tels que les générateurs d'oxygène et d'azote compacts, améliorent l'accessibilité et l'efficacité opérationnelle. L'adoption de ces systèmes est principalement due aux hôpitaux, aux laboratoires et aux usines qui exigent un approvisionnement en gaz fiable et ininterrompu. Par ailleurs, les initiatives gouvernementales visant à renforcer les capacités industrielles locales et les infrastructures de santé accélèrent le déploiement des systèmes de production de gaz au Moyen-Orient et en Afrique.

- Par processus

Le marché est segmenté, selon le procédé, en production, stockage, détection et transport de gaz. Le segment de la détection de gaz a dominé le marché en 2025, représentant 31 % du chiffre d'affaires, ce qui témoigne de l'importance cruciale de la surveillance et de la sécurité dans les applications industrielles et énergétiques. Les solutions de détection de gaz préviennent les accidents, réduisent les temps d'arrêt et garantissent la conformité aux normes de sécurité régionales. L'intégration avancée des procédés avec les systèmes de contrôle automatisés permet des alertes en temps réel et une surveillance à distance de plusieurs installations. Les entreprises proposent de plus en plus de dispositifs de détection connectés dotés d'analyses prédictives afin d'améliorer la fiabilité opérationnelle. La position dominante de ce segment est renforcée par les réglementations relatives à la manipulation sûre des gaz industriels et médicaux dans les pays du Moyen-Orient et d'Afrique du Nord. Les industries pétrolières et gazières, chimiques et de la santé sont les principaux utilisateurs finaux et moteurs de la demande.

Le segment des procédés de production de gaz devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 9 %, entre 2026 et 2033, porté par l'augmentation des investissements dans la production de gaz sur site pour les applications industrielles et médicales. La production de gaz sur site réduit la dépendance à la chaîne d'approvisionnement et améliore l'efficacité opérationnelle. Cette croissance est également soutenue par l'adoption croissante de systèmes compacts et modulaires, adaptés aux installations de taille moyenne. Les progrès technologiques, tels que les systèmes de production d'oxygène et d'azote à faible consommation d'énergie, accélèrent cette adoption. Les pays qui investissent dans l'expansion industrielle, comme l'Arabie saoudite, l'Égypte et le Nigéria, stimulent la demande régionale. La préférence croissante pour des solutions d'approvisionnement en gaz autonomes dans les zones industrielles isolées ou émergentes contribue également à cette accélération.

- Au gaz

Selon le type de gaz, le marché est segmenté en azote, hydrogène, hélium, oxygène, dioxyde de carbone et autres. Le segment de l'oxygène a dominé le marché en 2025, représentant 29 % des revenus, grâce à son utilisation intensive dans les secteurs de la santé, de la production industrielle et de l'agroalimentaire. Les hôpitaux et les cliniques, notamment sur les marchés émergents du Moyen-Orient et d'Afrique, ont besoin de systèmes d'approvisionnement en oxygène fiables. Les applications industrielles telles que la métallurgie, la chimie et le traitement de l'eau contribuent également de manière significative à la demande en oxygène. La position dominante de l'oxygène est confortée par les investissements dans les infrastructures de santé et les projets industriels soutenus par les pouvoirs publics. Les systèmes de production, de purification et de distribution avancés améliorent la fiabilité et l'efficacité opérationnelle. Les principaux acteurs du marché s'attachent à accroître leurs capacités de production et à intégrer une surveillance intelligente de la distribution d'oxygène.

Le segment de l'hydrogène devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 10 %, entre 2026 et 2033, porté par son adoption croissante dans les secteurs des énergies propres, du raffinage du pétrole et de la production chimique. L'intérêt grandissant pour l'hydrogène en tant que source d'énergie durable stimule les investissements dans les infrastructures de production et de stockage. Les progrès technologiques réalisés dans les systèmes de production et de stockage d'hydrogène améliorent la sécurité et l'efficacité. Des pays comme l'Arabie saoudite et les Émirats arabes unis promeuvent activement des projets liés à l'hydrogène dans le cadre d'initiatives de transition énergétique, ce qui dynamise la demande régionale. Les acteurs industriels explorent également l'hydrogène pour les piles à combustible et le chauffage industriel. L'accent mis sur le développement durable et les incitations gouvernementales accélèrent encore la croissance des équipements de production d'hydrogène gazeux au Moyen-Orient et en Afrique.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en fabrication métallique, chimie, santé, pétrole et gaz, agroalimentaire et autres. Le segment pétrole et gaz a dominé le marché en 2025, représentant 36 % des revenus, grâce aux importantes réserves de gaz naturel et aux infrastructures industrielles de pays comme l'Arabie saoudite, les Émirats arabes unis et le Nigéria. Les équipements gaziers sont essentiels à l'exploration, au transport, au stockage et à la surveillance des hydrocarbures. Les systèmes avancés de détection, de contrôle et de distribution du gaz garantissent la sécurité et l'efficacité opérationnelle. Cette position dominante est soutenue par les initiatives gouvernementales de modernisation du secteur pétrolier et gazier et par des exigences réglementaires strictes. Les entreprises investissent dans des équipements intelligents et automatisés afin d'optimiser l'utilisation des ressources et d'améliorer la sécurité dans les raffineries et les usines de traitement.

Le secteur de la santé devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 9,2 %, entre 2026 et 2033, sous l'effet de la demande croissante de gaz médicaux tels que l'oxygène, l'azote et le dioxyde de carbone dans les hôpitaux, les laboratoires et les cliniques. Les progrès technologiques réalisés dans le domaine des générateurs et purificateurs de gaz compacts facilitent la production sur site et améliorent l'accessibilité. La pandémie de COVID-19 a mis en évidence le besoin crucial d'un approvisionnement fiable en gaz médicaux, accélérant leur adoption dans les pays émergents du Moyen-Orient et d'Afrique. L'intégration de systèmes de surveillance intelligents garantit la sécurité des patients et l'efficacité opérationnelle. Le développement des infrastructures de santé et l'augmentation du nombre de patients contribuent également à la croissance rapide de la demande d'équipements pour la gestion des gaz dans ce secteur.

Analyse régionale du marché des équipements gaziers au Moyen-Orient et en Afrique

- L'Arabie saoudite a dominé le marché des équipements gaziers au Moyen-Orient et en Afrique (MEA) avec la plus grande part de revenus (28,5 %) en 2025, grâce à ses importantes réserves de gaz naturel, ses grands projets industriels et énergétiques et la forte présence de fournisseurs d'équipements gaziers régionaux et internationaux.

- Les opérateurs du pays accordent une grande importance aux systèmes avancés de détection, de contrôle et de distribution des gaz afin de garantir la sécurité, l'efficacité et le respect des réglementations industrielles et environnementales strictes.

- Cette adoption généralisée est également soutenue par des initiatives gouvernementales, des dépenses industrielles élevées et la présence de fournisseurs régionaux et internationaux de premier plan en matière d'équipements gaziers, faisant de l'Arabie saoudite la plaque tournante des équipements gaziers modernes au Moyen-Orient.

Analyse du marché des équipements gaziers en Arabie saoudite

Le marché saoudien des équipements gaziers a représenté la plus grande part de revenus (28,5 %) en 2025, grâce à d'importantes réserves de gaz naturel, une industrialisation à grande échelle et des investissements considérables dans les infrastructures pétrolières, gazières et énergétiques. Les opérateurs industriels et les établissements de santé privilégient de plus en plus les systèmes avancés de détection, de contrôle et de distribution de gaz afin de garantir la sécurité, l'efficacité et la conformité. Les initiatives gouvernementales soutenant la modernisation des infrastructures énergétiques, ainsi que la présence de fournisseurs régionaux et internationaux de premier plan, contribuent à l'expansion du marché. L'adoption d'équipements gaziers intelligents, automatisés et connectés (IoT) améliore la surveillance opérationnelle, la maintenance prédictive et l'optimisation des processus, renforçant ainsi la position dominante de l'Arabie saoudite sur le marché MENA.

Analyse du marché des équipements gaziers aux Émirats arabes unis

Le marché des équipements gaziers aux Émirats arabes unis devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, principalement grâce au développement du secteur industriel, à l'urbanisation et à la demande croissante de solutions de gestion du gaz sûres et économes en énergie. Des réglementations strictes en matière de sécurité et d'environnement, associées à d'importants investissements dans les infrastructures pétrolières et gazières, de santé et de production, favorisent l'adoption de ces équipements. Les systèmes de distribution de gaz de pointe, les purificateurs et les détecteurs sont de plus en plus intégrés aux opérations industrielles et commerciales. L'orientation stratégique des Émirats arabes unis vers les villes intelligentes et la gestion numérique de l'énergie soutient davantage la croissance de ce marché.

Analyse du marché nigérian des équipements gaziers

Le marché nigérian des équipements gaziers devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par la demande croissante de gaz industriels, le développement des infrastructures énergétiques et l'augmentation des investissements dans les secteurs de la santé et de la production manufacturière. L'adoption des équipements gaziers est accélérée par les réglementations en matière de sécurité industrielle et le besoin de systèmes fiables de production, de stockage et de détection du gaz. Les entreprises déploient des solutions intelligentes et automatisées pour optimiser leurs opérations et réduire les temps d'arrêt. Le secteur pétrolier et gazier en pleine croissance du pays, associé à la diversification industrielle, soutient la croissance du marché à long terme, positionnant le Nigéria comme le pays à la croissance la plus rapide de la région MENA.

Analyse du marché des équipements gaziers en Afrique du Sud

Le marché sud-africain des équipements gaziers est promis à une croissance soutenue, portée par l'industrialisation croissante, le développement des infrastructures de santé et la demande grandissante de solutions performantes de gestion des gaz dans les secteurs de la métallurgie, de la chimie et de l'agroalimentaire. Les systèmes intelligents de détection, de contrôle et de purification des gaz sont de plus en plus adoptés pour améliorer la sécurité opérationnelle et la fiabilité des processus. Les initiatives gouvernementales en faveur de la sécurité industrielle et de l'efficacité énergétique, ainsi que la modernisation des hôpitaux et des sites de production, contribuent également à l'expansion du marché. L'Afrique du Sud attire de plus en plus d'investissements de la part des fournisseurs d'équipements gaziers, tant nationaux qu'internationaux.

Part de marché des équipements gaziers au Moyen-Orient et en Afrique

Le secteur des équipements gaziers au Moyen-Orient et en Afrique est principalement dominé par des entreprises bien établies, notamment :

- Honeywell International Inc. (États-Unis)

- MSA Safety Incorporated (États-Unis)

- Industrial Scientific Corporation (États-Unis)

- Drägerwerk AG & Co. KGaA (Allemagne)

- Détection de gaz et de flammes Teledyne (États-Unis)

- Instruments RKI (États-Unis)

- LINDE PLC (Royaume-Uni)

- Gulf Cryo Holding Co. (Émirats arabes unis)

- Blackline Safety Corp. (Canada)

- Sensirion AG (Suisse)

- Siemens AG (Allemagne)

- Emerson Electric Co. (États-Unis)

- TechnipFMC plc (Royaume-Uni)

- Société électrique Yokogawa (Japon)

- Schneider Electric SE (France)

- Azbil Corporation (Japon)

- ABB Ltd (Suisse)

- Baker Hughes Company (États-Unis)

Quels sont les développements récents sur le marché des équipements gaziers au Moyen-Orient et en Afrique ?

- En juin 2025, Teledyne Gas & Flame Detection (GFD) inaugurera une usine de fabrication de capteurs de gaz en Arabie saoudite. En collaboration avec Industrial Detection Solutions (IDS), Teledyne GFD mettra en place un site de production de 699 m² à Dammam, en Arabie saoudite, afin d'y fabriquer localement des capteurs de détection de gaz.

- En mai 2025, Sherbiny/Atheel a lancé l'assemblage local du détecteur de gaz MSA S5000 en Arabie saoudite. Dans une avancée majeure pour la localisation industrielle, Atheel Advanced Manufacturing, filiale de production de Sherbiny, a inauguré l'assemblage local du détecteur de gaz fixe General Monitors® S5000 à Al-Khobar. Cette initiative soutient le programme IKTVA (In-Kingdom Total Value Add) de Saudi Aramco et s'inscrit dans le cadre des objectifs de la Vision 2030 de l'Arabie saoudite en matière de production nationale.

- En mai 2025, MSA Safety a signé un accord de partenariat avec Sherbiny en Arabie saoudite pour l'assemblage de ses détecteurs de gaz General Monitors S5000. MSA Safety a annoncé un partenariat officiel avec Mohammed Hassan Sherbiny for Commerce pour l'assemblage local de ses détecteurs de gaz General Monitors S5000 sur le site de Sherbiny à Al-Khobar. Ce site est agréé par l'IKTVA, ce qui souligne l'importance de la production locale dans cette collaboration.

- En avril 2024, Honeywell est devenu le premier fabricant de détecteurs de gaz à rejoindre le programme « Fabriqué en Arabie saoudite ». Honeywell a annoncé qu'il assemblerait et calibrerait localement plusieurs de ses détecteurs de gaz (tels que le BW Max XT II, le BW MicroClip et l'émetteur universel XNX) dans son usine saoudienne.

- En avril 2023, Honeywell a lancé la construction d'un centre de fabrication de pointe pour la détection de gaz et l'automatisation au sein du parc énergétique King Salman (SPARK) en Arabie saoudite. Honeywell a annoncé la construction d'une usine ultramoderne à SPARK qui produira des équipements d'automatisation industrielle, des instruments de terrain et des détecteurs de gaz.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.