Middle East And Africa Antibody Drug Conjugates Market

Taille du marché en milliards USD

TCAC :

%

USD

413.77 Million

USD

1,180.32 Million

2024

2032

USD

413.77 Million

USD

1,180.32 Million

2024

2032

| 2025 –2032 | |

| USD 413.77 Million | |

| USD 1,180.32 Million | |

| % | |

|

Segmentation du marché des conjugués anticorps-médicaments (CAM) au Moyen-Orient et en Afrique, par produit (Enhertu, Kadcyla, Trodelvy, Polivy, Adcetris, Padcev, Besponsa, Elahere, Zylonta, Mylotarg, Tivdak et autres), composant antigène (récepteur HER2, Trop-2, CD79B, CD30, nectine 4, CD22, CD19, CD33, facteurs tissulaires et autres), composant anticorps (CAM de troisième génération, de deuxième génération, de quatrième génération et de première génération), composant de liaison (lieurs clivables et non clivables), composants cytotoxiques ou ogives (agents endommageant l'ADN et perturbateurs des microtubules), technologie de liaison (lieurs peptidiques, thioéthers, hydrazones et disulfures), technologie de conjugaison (Conjugaison spécifique au site et conjugaison chimique), Indication (cancer du sein, cancer du sang (leucémie, lymphome), cancer du poumon, cancer gynécologique, cancer gastro-intestinal, cancer génito-urinaire et autres), Utilisateur final (hôpitaux, centres spécialisés, cliniques, centres ambulatoires, soins à domicile et autres), Canal de distribution (appels d'offres directs, ventes au détail et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des conjugués anticorps-médicaments (CAM) au Moyen-Orient et en Afrique

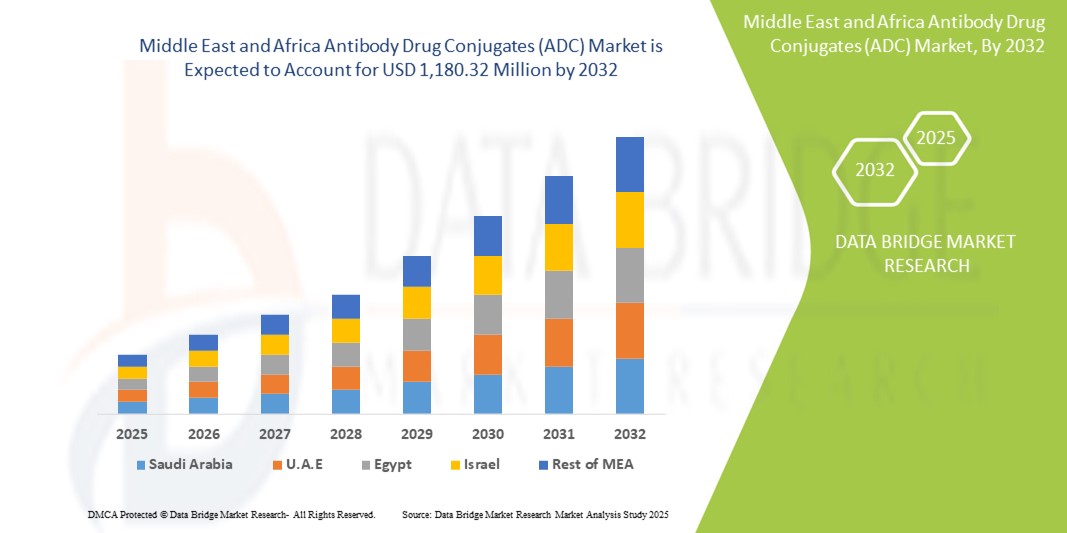

- La taille du marché des conjugués anticorps-médicaments (ADC) au Moyen-Orient et en Afrique était évaluée à 413,77 millions USD en 2024 et devrait atteindre 1 180,32 millions USD d'ici 2032 , à un TCAC de 14,00 % au cours de la période de prévision.

- La croissance du marché est principalement due au fardeau croissant du cancer et à l’adoption croissante de thérapies ciblées dans les systèmes de santé de la région.

- De plus, l'augmentation des investissements dans la médecine de précision, l'amélioration des infrastructures de santé et la sensibilisation croissante aux produits biologiques avancés font des ADC un élément essentiel du traitement oncologique. Ces facteurs convergents accélèrent l'adoption des thérapies ADC, stimulant ainsi considérablement l'expansion du marché dans la région.

Analyse du marché des conjugués anticorps-médicaments (CAM) au Moyen-Orient et en Afrique

- Les conjugués anticorps-médicaments (ADC), qui combinent la capacité de ciblage des anticorps monoclonaux avec la puissance cytotoxique des agents de chimiothérapie, gagnent du terrain en tant que traitement transformateur du cancer au Moyen-Orient et en Afrique en raison de leur précision, de leurs effets secondaires réduits et de l'amélioration des résultats cliniques dans les soins oncologiques.

- La demande croissante d'ADC est principalement alimentée par la prévalence croissante du cancer, l'accent croissant mis sur la médecine personnalisée et l'élargissement de l'accès aux options thérapeutiques avancées grâce aux investissements du gouvernement et du secteur privé.

- L'Afrique du Sud a dominé le marché des conjugués anticorps-médicaments (ADC) au Moyen-Orient et en Afrique avec la plus grande part de revenus de 28,9 % en 2024, soutenue par son infrastructure de soins de santé avancée, sa solide base de recherche en oncologie et l'adoption précoce de thérapies biologiques grâce à des collaborations cliniques et des partenariats public-privé.

- L'Arabie saoudite devrait être le pays connaissant la croissance la plus rapide sur le marché des conjugués anticorps-médicaments (ADC) au Moyen-Orient et en Afrique au cours de la période de prévision en raison de la modernisation accélérée des soins de santé, de l'augmentation des taux de diagnostic oncologique et des initiatives visant à localiser la fabrication pharmaceutique et à renforcer les approbations réglementaires pour les produits biologiques.

- Le segment du cancer du sein a dominé le marché des conjugués anticorps-médicaments (ADC) au Moyen-Orient et en Afrique avec une part de marché de 40,2 % en 2024, grâce à sa forte incidence et au déploiement croissant de thérapies ADC ciblées pour les cas de cancer du sein HER2-positif et triple négatif dans les centres d'oncologie publics et privés.

Portée du rapport et segmentation du marché des conjugués anticorps-médicaments (CAM) au Moyen-Orient et en Afrique

|

Attributs |

Informations clés sur le marché des conjugués anticorps-médicaments (CAM) au Moyen-Orient et en Afrique |

|

Segments couverts |

|

|

Pays couverts |

Moyen-Orient et Afrique

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des conjugués anticorps-médicaments (CAM) au Moyen-Orient et en Afrique

« Les thérapies ciblées progressent grâce à l'innovation et à la localisation »

- Une tendance significative et croissante sur le marché des ADC au Moyen-Orient et en Afrique est le développement de thérapies ciblées contre le cancer grâce à la recherche innovante sur ces médicaments et à la promotion croissante de la production pharmaceutique locale. Cette évolution favorise un meilleur accès aux traitements oncologiques avancés dans la région.

- Par exemple, des entreprises de biotechnologie sud-africaines ont commencé à collaborer avec des sociétés pharmaceutiques internationales afin de mettre en place des essais cliniques locaux et des accords de transfert de technologie pour les CAM de nouvelle génération. De même, les initiatives saoudiennes en matière de santé, Vision 2030, visent à renforcer les capacités pharmaceutiques nationales, notamment en matière de produits biologiques et de médicaments anticancéreux ciblés.

- Les plateformes ADC émergentes dans la région tirent parti des innovations en matière de chimie des linkers et de techniques de conjugaison spécifiques, améliorant ainsi l'index thérapeutique et réduisant la toxicité systémique des traitements. Ces avancées permettent aux professionnels de santé de proposer des traitements anticancéreux plus sûrs et plus efficaces, adaptés aux besoins des patients de la région.

- L'augmentation des partenariats public-privé alimente également la sensibilisation éducative et clinique aux ADC, en particulier parmi les oncologues et les administrateurs de soins de santé, encourageant une utilisation et une inclusion plus larges dans les protocoles nationaux de traitement du cancer.

- Cette tendance à promouvoir l'innovation en matière de CMA grâce au renforcement des capacités locales et à la collaboration internationale transforme profondément le paysage oncologique de la région. Par conséquent, des entreprises comme BioCentrix et d'autres start-ups biotechnologiques régionales investissent dans des pipelines de développement de CMA visant à traiter des cancers répandus tels que les cancers du sein, du poumon et les hémopathies malignes.

- La demande de thérapies anticancéreuses plus sûres et plus ciblées, telles que les ADC, augmente rapidement au Moyen-Orient et en Afrique, en raison de la charge croissante du cancer et d'une évolution régionale des soins de santé vers les produits biologiques et la médecine personnalisée.

Dynamique du marché des conjugués anticorps-médicaments (CAM) au Moyen-Orient et en Afrique

Conducteur

« Incidence croissante du cancer et expansion des infrastructures d'oncologie de précision »

- Le fardeau croissant du cancer au Moyen-Orient et en Afrique, associé aux investissements croissants dans la médecine de précision axée sur l'oncologie, est un moteur clé qui propulse le marché régional des ADC.

- Par exemple, en mai 2024, la Stratégie nationale saoudienne de biotechnologie a annoncé un soutien au développement de produits biologiques et d'ADC dans le cadre de son initiative nationale de traitement du cancer. Ces programmes visent à accélérer l'accès aux thérapies ciblées et à améliorer la survie des patients.

- Alors que de plus en plus d'établissements de santé intègrent des outils d'oncologie de précision tels que les diagnostics moléculaires et les tests de biomarqueurs, les ADC apparaissent comme une modalité de traitement efficace et privilégiée en raison de leur mécanisme ciblé et de leurs profils de toxicité réduits.

- En outre, l’adoption croissante de produits biologiques avancés dans des pays comme les Émirats arabes unis et l’Afrique du Sud, soutenue par des cadres de remboursement améliorés et des registres nationaux du cancer, augmente l’adoption des ADC dans les systèmes de santé publics et privés.

- Les initiatives gouvernementales visant à élargir l’accès aux soins contre le cancer et les partenariats avec les leaders pharmaceutiques mondiaux contribuent à rationaliser la disponibilité des ADC dans les hôpitaux tertiaires, stimulant ainsi la croissance globale du marché dans la région.

Retenue/Défi

« Infrastructure de diagnostic limitée et coûts thérapeutiques élevés »

- L’accès limité aux outils de diagnostic avancés et le coût élevé des thérapies ADC posent des défis majeurs à une pénétration plus large du marché dans de nombreuses régions du Moyen-Orient et d’Afrique.

- Par exemple, dans les pays à faible revenu comme le Nigéria ou le Kenya, l’absence d’infrastructures de test HER2 et de biomarqueurs à grande échelle empêche les oncologues de prescrire efficacement des ADC, limitant ainsi l’accès des patients aux voies de traitement ciblées.

- De plus, le coût de fabrication élevé des ADC, résultant de processus de conjugaison complexes et de contrôles réglementaires stricts, se traduit par des prix élevés pour les prestataires de soins de santé et les patients, ce qui fait du remboursement et de l'accessibilité financière un obstacle majeur.

- Alors que les gouvernements locaux introduisent des programmes d'accès à l'oncologie, notamment des soins subventionnés et le développement de médicaments génériques, les ADC restent coûteux et sont souvent limités aux centres urbains ou aux systèmes de santé privés.

- Relever ces défis par le biais d’investissements régionaux dans les diagnostics moléculaires, d’initiatives de transfert de technologie, de partenariats de production locaux et de modèles de tarification à plusieurs niveaux sera essentiel pour libérer le plein potentiel des thérapies ADC au Moyen-Orient et en Afrique.

Portée du marché des conjugués anticorps-médicaments (CAM) au Moyen-Orient et en Afrique

Le marché est segmenté sur la base du produit, du composant antigène, du composant anticorps, du composant de liaison, des charges utiles cytotoxiques, de la technologie de liaison, de la technologie de conjugaison, de l'indication, de l'utilisateur final et du canal de distribution.

- Par produit

En termes de produits, le marché des conjugués anticorps-médicaments (CAM) au Moyen-Orient et en Afrique est segmenté comme suit : Enhertu, Kadcyla, Trodelvy, Polivy, Adcetris, Padcev, Besponsa, Elahere, Zylonta, Mylotarg, Tivdak, etc. Le segment Enhertu a dominé le marché avec la plus grande part de chiffre d'affaires en 2024, grâce à ses excellentes performances cliniques dans le cancer du sein HER2-positif et à son utilisation croissante dans les cancers gastriques et pulmonaires. Son succès est renforcé par une disponibilité croissante dans les centres d'oncologie de pointe et par le soutien des programmes nationaux de lutte contre le cancer.

Le segment Trodelvy devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à son adoption croissante dans le traitement du cancer du sein triple négatif et des cancers urothéliaux. Les essais régionaux et les initiatives d'accès stratégique étendent son empreinte clinique au sein des réseaux d'oncologie.

- Par composant antigénique

Sur la base du composant antigénique, le marché des conjugués anticorps-médicaments (CAM) au Moyen-Orient et en Afrique est segmenté en récepteurs HER2, Trop-2, CD79B, CD30, Nectine 4, CD22, CD19, CD33, facteurs tissulaires et autres. Le segment des récepteurs HER2 a détenu la plus grande part de chiffre d'affaires du marché en 2024, grâce à la forte prévalence du cancer du sein HER2-positif et à l'utilisation établie de CAM ciblant HER2 tels que Kadcyla et Enhertu. L'amélioration des capacités diagnostiques soutient également la croissance du segment.

Le segment Trop-2 devrait connaître le TCAC le plus rapide entre 2025 et 2032, grâce à son rôle dans les cancers agressifs et à l'adoption régionale accrue de Trodelvy. Les progrès des tests de biomarqueurs facilitent également l'identification clinique et l'adéquation des traitements.

- Par composant d'anticorps

En fonction de la composition des anticorps, le marché des conjugués anticorps-médicaments (CAM) au Moyen-Orient et en Afrique est segmenté en CAM de troisième génération, CAM de deuxième génération, CAM de quatrième génération et CAM de première génération. Le segment des CAM de deuxième génération a représenté la plus grande part de marché en 2024, grâce à leur présence dans les produits approuvés et à leur équilibre entre efficacité et sécurité. Des médicaments tels que Kadcyla et Adcetris y contribuent largement.

Le segment des ADC de troisième génération devrait connaître le TCAC le plus rapide de 2025 à 2032, soutenu par les progrès de la technologie de charge utile de liaison et une précision de ciblage améliorée, permettant des résultats thérapeutiques plus solides et des applications cliniques plus larges.

- Par composant Linkers

Sur la base de leur composant de liaison, le marché des conjugués anticorps-médicaments (CAM) au Moyen-Orient et en Afrique est segmenté en CAM clivables et CAM non clivables. Le segment des CAM clivables a dominé le marché, affichant la plus grande part de chiffre d'affaires en 2024, la plupart des CAM approuvés utilisant cette technologie pour garantir une libération efficace de la charge utile dans les environnements tumoraux. Leur compatibilité avec les conditions acides et enzymatiques renforce leur utilité.

Le segment des lieurs non clivables devrait connaître la croissance la plus rapide au cours de la période de prévision, en raison de leur stabilité plasmatique plus élevée et de leur utilisation dans les ADC de nouvelle génération, contribuant à améliorer le contrôle de la délivrance de la charge utile et à réduire la toxicité hors cible.

- Par composants de charges utiles cytotoxiques ou d'ogives

Sur la base des charges cytotoxiques, le marché des conjugués anticorps-médicaments (CAM) au Moyen-Orient et en Afrique est segmenté en agents endommageant l'ADN et en agents perturbateurs des microtubules. Le segment des agents perturbateurs des microtubules a représenté la plus grande part de marché en 2024, grâce à leur utilisation établie dans des produits tels que Kadcyla et Adcetris, largement administrés dans les centres d'oncologie.

Le segment des agents endommageant l'ADN devrait connaître le TCAC le plus rapide de 2025 à 2032, soutenu par leur présence dans des ADC innovants tels qu'Enhertu et leur application croissante dans une gamme plus large de tumeurs solides.

- Par Linker Technology

Sur la base de la technologie des linkers, le marché des conjugués anticorps-médicaments (ADC) au Moyen-Orient et en Afrique est segmenté en linkers peptidiques, linkers thioéthers, linkers hydrazones et linkers disulfures. Le segment des linkers peptidiques a dominé le marché avec la plus grande part de chiffre d'affaires en 2024, compte tenu de leur large adoption dans les ADC clivables et de leur réactivité aux enzymes tumorales spécifiques.

Le segment des lieurs thioéthers devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à leur stabilité chimique et à leur préférence croissante pour les plateformes ADC à base de lieurs non clivables pour optimiser l'indice thérapeutique.

- Par la technologie de conjugaison

Sur la base de la technologie de conjugaison, le marché des conjugués anticorps-médicaments (CAM) au Moyen-Orient et en Afrique est segmenté en conjugaison spécifique et conjugaison chimique. Le segment de la conjugaison chimique a représenté la plus grande part de chiffre d'affaires du marché en 2024, grâce à son utilisation dans les générations précédentes de CAM et à ses méthodes de fabrication à l'échelle commerciale.

Le segment de conjugaison spécifique au site devrait enregistrer la croissance la plus rapide de 2025 à 2032, grâce à la capacité de produire des produits ADC plus uniformes avec des rapports médicament/anticorps précis, améliorant ainsi les profils d'efficacité et de sécurité.

- Par indication

Sur la base des indications, le marché des conjugués anticorps-médicaments (CAM) au Moyen-Orient et en Afrique est segmenté en cancer du sein, cancers du sang (leucémie, lymphome), cancer du poumon, cancers gynécologiques, cancers gastro-intestinaux, cancers génito-urinaires, etc. Le segment du cancer du sein a dominé le marché avec une part de marché de 40,2 % en 2024, en raison de sa forte prévalence régionale et de l'adoption généralisée des CAM ciblant HER2 et Trop-2 tels qu'Enhertu et Trodelvy.

Le segment du cancer du poumon devrait connaître le taux de croissance le plus rapide entre 2025 et 2032, alimenté par l'augmentation des taux de diagnostic et l'émergence de thérapies ADC ciblant HER2 et d'autres biomarqueurs.

- Par utilisateur final

En fonction de l'utilisateur final, le marché des conjugués anticorps-médicaments (CAM) au Moyen-Orient et en Afrique est segmenté en hôpitaux, centres spécialisés, cliniques, centres ambulatoires, soins à domicile, etc. Le segment des hôpitaux détenait la plus grande part de chiffre d'affaires en 2024, grâce à une infrastructure oncologique de pointe, des systèmes de traitement centralisés et un accès à des thérapies CAM onéreuses dans les hôpitaux publics et privés.

Le segment des centres spécialisés devrait connaître le TCAC le plus rapide de 2025 à 2032, à mesure que les institutions axées sur le cancer se développent dans toute la région et proposent des produits biologiques ciblés avec des soins spécialisés et une intégration diagnostique.

- Par canal de distribution

En fonction du canal de distribution, le marché des conjugués anticorps-médicaments (CAM) au Moyen-Orient et en Afrique est segmenté en appels d'offres directs, ventes au détail et autres. Le segment des appels d'offres directs a dominé le marché avec la plus grande part de chiffre d'affaires en 2024, grâce aux achats publics de médicaments oncologiques coûteux via les chaînes d'approvisionnement hospitalières centralisées.

Le segment des ventes au détail devrait connaître la croissance la plus rapide au cours de la période de prévision en raison de la distribution croissante des ADC par l'intermédiaire des pharmacies spécialisées et liées aux hôpitaux, en particulier dans le secteur privé des soins de santé.

Analyse régionale du marché des conjugués anticorps-médicaments (CAM) au Moyen-Orient et en Afrique

- L'Afrique du Sud a dominé le marché des conjugués anticorps-médicaments (ADC) au Moyen-Orient et en Afrique avec la plus grande part de revenus de 28,9 % en 2024, soutenue par son infrastructure de soins de santé avancée, sa solide base de recherche en oncologie et l'adoption précoce de thérapies biologiques grâce à des collaborations cliniques et des partenariats public-privé.

- Les patients et les prestataires de soins de santé du pays préfèrent de plus en plus les ADC pour leur précision, leur toxicité réduite et leur efficacité clinique dans le traitement des cancers agressifs tels que le cancer du sein et le lymphome, en particulier dans les établissements de soins tertiaires.

- Cette adoption croissante est également soutenue par une participation active aux essais cliniques mondiaux, aux accords de distribution régionaux et aux initiatives gouvernementales visant à étendre les soins oncologiques, positionnant les ADC comme un élément essentiel des stratégies avancées de traitement du cancer en Afrique du Sud.

Aperçu du marché des conjugués anticorps-médicaments (CAM) en Afrique du Sud

En 2024, le marché sud-africain des conjugués anticorps-médicaments (CAM) a représenté la plus grande part de chiffre d'affaires au Moyen-Orient et en Afrique, grâce à l'infrastructure oncologique relativement avancée du pays et à des investissements croissants dans les thérapies ciblées contre le cancer. La présence de centres de cancérologie spécialisés, associée à un meilleur accès aux produits biologiques, favorise l'utilisation généralisée des CAM dans les cancers du sein et du sang. De plus, les essais cliniques collaboratifs avec des sociétés biopharmaceutiques internationales et les efforts soutenus du gouvernement pour développer les services oncologiques contribuent significativement à l'expansion du marché.

Aperçu du marché des conjugués anticorps-médicaments (CAM) en Arabie saoudite

Le marché saoudien des conjugués anticorps-médicaments (CAM) devrait connaître une croissance annuelle composée (TCAC) substantielle au cours de la période de prévision, soutenu par les efforts nationaux de transformation des soins de santé dans le cadre de la Vision 2030 et l'accent croissant mis sur la médecine de précision. Face à l'augmentation du fardeau du cancer et aux investissements importants dans les biotechnologies et l'innovation pharmaceutique, les CAM gagnent du terrain dans les principaux hôpitaux et instituts de recherche. Les initiatives gouvernementales visant à localiser la fabrication de médicaments et à renforcer les autorisations réglementaires pour les produits biologiques avancés accélèrent encore la croissance du marché.

Aperçu du marché des conjugués anticorps-médicaments (CAM) aux Émirats arabes unis

Le marché des conjugués anticorps-médicaments (CAM) aux Émirats arabes unis devrait connaître une croissance annuelle moyenne (TCAC) remarquable, stimulée par l'importance accordée par le pays à la numérisation des soins de santé et à l'innovation dans le traitement du cancer. L'expansion rapide des centres d'oncologie, le tourisme médical et les partenariats avec des laboratoires pharmaceutiques internationaux facilitent l'adoption des CAM. Grâce à un système de santé à la pointe de la technologie et à une sensibilisation croissante des cliniciens aux thérapies ciblées, les CAM sont de plus en plus intégrés aux protocoles cliniques pour les cancers difficiles à traiter.

Part de marché des conjugués anticorps-médicaments (ADC) au Moyen-Orient et en Afrique

L'industrie des conjugués anticorps-médicaments (CAM) du Moyen-Orient et de l'Afrique est principalement dirigée par des entreprises bien établies, notamment :

- F. Hoffmann-La Roche SA (Suisse)

- AstraZeneca (Royaume-Uni)

- Pfizer Inc. (États-Unis)

- Daiichi Sankyo Co., Ltd. (Japon)

- Gilead Sciences, Inc. (États-Unis)

- Takeda Pharmaceutical Company Limited (Japon)

- AbbVie Inc. (États-Unis)

- GSK plc (Royaume-Uni)

- ImmunoGen, Inc. (États-Unis)

- ADC Therapeutics SA (Suisse)

- Synaffix BV (Pays-Bas)

- Lonza Group AG (Suisse)

- Samsung Biologics Co., Ltd. (Corée du Sud)

- Catalent, Inc. (États-Unis)

- WuXi Biologics (Chine)

- Mablink Bioscience (France)

- Mersana Therapeutics, Inc. (États-Unis)

- Sutro Biopharma, Inc. (États-Unis)

- Julphar (Gulf Pharmaceutical Industries) (EAU)

Quels sont les développements récents sur le marché mondial des conjugués anticorps-médicaments (ADC) au Moyen-Orient et en Afrique ?

- En avril 2024, Riyadh Pharma, un important fabricant pharmaceutique saoudien, a signé un partenariat stratégique avec une société de biotechnologie internationale afin de mettre en place des capacités de production locale de conjugués anticorps-médicaments. Cette initiative marque une étape importante dans le renforcement de la production biopharmaceutique régionale et l'amélioration de l'accès aux thérapies ciblées contre le cancer au Moyen-Orient. Cette initiative s'inscrit dans la réalisation des objectifs de la Vision 2030 de l'Arabie saoudite visant à localiser les technologies pharmaceutiques avancées et à renforcer les infrastructures de soins oncologiques.

- En mars 2024, le Conseil sud-africain de la recherche médicale (SAMRC) a annoncé le lancement d'un programme national de recherche en oncologie axé sur les produits biologiques avancés, notamment les CAM. Cette initiative vise à soutenir les essais cliniques, à renforcer les capacités diagnostiques pour la médecine de précision et à élargir l'accès aux traitements innovants contre le cancer. Ce programme souligne l'engagement du gouvernement à faire progresser la prise en charge du cancer et à favoriser les partenariats de recherche public-privé.

- En février 2024, BioCentrix Africa, une société de biotechnologie basée à Johannesburg, a obtenu un financement pour un essai clinique en plusieurs phases de son candidat CAM de nouvelle génération ciblant HER2. L'essai, mené en collaboration avec des centres médicaux universitaires, vise à évaluer l'innocuité et l'efficacité de cette thérapie dans le traitement du cancer du sein métastatique. Ce développement témoigne du développement croissant de la recherche et développement sur les CAM sur le continent africain et de la transition de la région vers l'innovation biotechnologique locale.

- En janvier 2024, le ministère égyptien de la Santé s'est associé à un consortium européen d'oncologie pour introduire les ADC dans certains hôpitaux publics spécialisés en cancérologie, dans le cadre d'un programme pilote d'accès. Ce partenariat comprend la mise en place de programmes de formation pour les oncologues et les pathologistes, ainsi que le renforcement des capacités en matière de tests diagnostiques HER2 et Trop-2. Cette initiative devrait élargir les options de traitement de précision aux populations mal desservies en Égypte.

- En décembre 2023, Gulf Pharmaceutical Industries (Julphar) a annoncé la formation d'une alliance stratégique avec un leader asiatique du développement de biosimilaires afin d'explorer le co-développement de CAM biosimilaires pour les cancers hématologiques. Cette collaboration est axée sur le transfert de technologie, l'harmonisation réglementaire et l'accessibilité financière, afin de faciliter l'accès aux traitements onéreux contre le cancer dans la région du Conseil de coopération du Golfe (CCG).

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE

1.4 MONNAIE ET TARIFS

1.5 LIMITATIONS

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 PORTÉE GÉOGRAPHIQUE

2,3 ANS CONSIDÉRÉS POUR L'ÉTUDE

2.4 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED DBMR

2.5 ENTRETIENS PRIMAIRES AVEC DES LEADERS D'OPINION CLÉS

2.6 MODÉLISATION MULTIVARIÉE

2.7 GRILLE DE COUVERTURE DES APPLICATIONS DU MARCHÉ

2.8 COURBE DE VIE DU PRODUIT

2.9 GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

2.1 ANALYSE DE LA PART DES FOURNISSEURS

2.11 SOURCES SECONDAIRES

2.12 HYPOTHÈSES

3 RÉSUMÉ EXÉCUTIF

4 INFORMATIONS PREMIUM

4.1 ANALYSE PESTALE

4.2 LES CINQ FORCES DE PORTER

4.3 ANALYSE PESTEL

5 ANALYSE DE LA STRUCTURE DES COÛTS DE LA FABRICATION DE CONJUGUÉS ANTICORPS-MÉDICAMENT (ADC)

5.1 ANTICORPS

5.1.1 APERÇU DE LA PRODUCTION D'ANTICORPS

5.1.1.1 Interne ou externalisé :

5.1.2 FACTEURS DE PRIX DES ANTICORPS

5.2 LIEURS

5.2.1 RÔLE ET TYPES DE LIANTS

5.2.1.1 Impact sur les coûts par type de linker :

5.3 AGENTS CYTOTOXIQUES

5.3.1 CONSIDÉRATIONS DE COÛT :

5.3.2 TAMPONS ET SOLVANTS

5.4 RÉPARTITION DES COÛTS PAR ÉTAPE DE FABRICATION

5.4.1 COÛTS DE PRÉPRODUCTION

5.4.2 PROCESSUS DE CONJUGAISON

5.4.3 PURIFICATION ET FILTRATION

5.4.4 CONTRÔLE DE QUALITÉ

5.5 PROJECTIONS DE COÛTS ET TENDANCES DES PRIX (2024-2030)

5.5.1 FLUCTUATIONS DES COÛTS PRÉVUES

5.5.2 IMPACT SUR LES COÛTS DE L'ÉVOLUTIVITÉ

5.6 TENDANCES DES PRIX DES FOURNISSEURS ET DES RÉGIONS GÉOGRAPHIQUES

5.6.1 VARIATIONS GÉOGRAPHIQUES DES COÛTS

5.6.2 ANALYSE DES FOURNISSEURS

5.6.3 CONCLUSION

6 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE : RÉGLEMENTATION

7 APERÇU DU MARCHÉ

7.1 PILOTES

7.1.1 AUGMENTATION DE LA PRÉVALENCE DU CANCER

7.1.2 PROGRÈS DANS LA TECHNOLOGIE DES CONJUGUÉS ANTICORPS-MÉDICAMENT (ADC)

7.1.3 DEMANDE CROISSANTE DE THÉRAPIES CIBLÉES

7.1.4 PROGRÈS DANS LA RECHERCHE EN PROTÉOMIQUE ET EN GÉNOMIQUE

7.2 RESTRICTIONS

7.2.1 COÛT DE DÉVELOPPEMENT ÉLEVÉ ET COMPLEXITÉS DE FABRICATION

7.2.2 PROBLÈMES DE SÉCURITÉ ET DE TOXICITÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS

7.3 OPPORTUNITÉS

7.3.1 DÉVELOPPEMENT DU PÉRIODE DE CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADCS) EN ONCOLOGIE

7.3.2 AUGMENTER LES INVESTISSEMENTS DANS LA RECHERCHE SUR LE CANCER

7.3.3 ACCROÎTRE LA COLLABORATION AVEC LES INSTITUTIONS DE RECHERCHE POUR LES CONJUGUÉS ANTICORPS-MÉDICAMENTS

7.4 DÉFIS

7.4.1 ÉCHECS DES ESSAIS CLINIQUES POUR LE DÉVELOPPEMENT DE CONJUGUÉS ANTICORPS-MÉDICAMENTS

7.4.2 ESSAIS CLINIQUES ET PHASES DE DÉVELOPPEMENT LONGS

8 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE, PAR PRODUIT

8.1 APERÇU

8.2 ENHERTU

8.3 KADCYLA

8.4 TRODELVY

8.5 POLITIQUE

8.6 ADCETRIS

8.7 PADCEV

8.8 BESPONSA

8.9 ELAHERE

8.1 ZYLONTA

8.11 MYLOTARG

8.12 TIVDAK

8.13 AUTRES

9 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE, PAR COMPOSANT ANTIGÉNIQUE

9.1 APERÇU

9.2 RÉCEPTEUR HER2

9.3 TROP-2

9.4 CD79B

9,5 CD30

9,6 NECTIN 4

9,7 CD22

9,8 CD19

9,9 CD33

9.1 FACTEURS TISSULAIRES

9.11 AUTRES

10 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE, PAR COMPOSANT ANTICORPS

10.1 APERÇU

10.2 ADCS DE TROISIÈME GÉNÉRATION

10.3 ADCS DE DEUXIÈME GÉNÉRATION

10.4 ADCS DE QUATRIÈME GÉNÉRATION

10.5 ADCS DE PREMIÈRE GÉNÉRATION

11 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE, PAR COMPOSANT DE LIEURS

11.1 APERÇU

11.2 LIEURS CLIVABLES

11.2.1 À BASE DE PEPTIDES

11.2.2 SENSIBLE AUX ACIDES OU LABILE AUX ACIDES

11.2.3 DISULFURE SENSIBLE AU GLUTATHION

11.3 LIEURS NON CLIVABLES

12 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE, PAR CHARGES UTILES CYTOTOXIQUES OU COMPOSANTS D'OGIVES

12.1 APERÇU

12.2 AGENTS ENDOMMAGANTS POUR L'ADN

12.2.1 CAMPTOTHÉCINE

12.2.2 CALICHÉAMICINE

12.2.3 PYRROLOBENZODIAZÉPINES

12.3 AGENTS PERTURBATEURS DES MICROTUBULES

12.3.1 AURISTAINE

12.3.2 MAYTANSINOÏDES

13 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE, PAR LINKER TECHNOLOGY

13.1 APERÇU

13.2 LIEURS PEPTIDIQUES

13.3 LIEURS THIOETHER

13.4 LIEURS HYDRAZONE

13.5 LIEURS DISULFURES

14 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE, PAR TECHNOLOGIE DE CONJUGAISON

14.1 APERÇU

14.2 CONJUGAISON SPÉCIFIQUE AU SITE

14.3 CONJUGAISON CHIMIQUE

15 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE, PAR INDICATION

15.1 APERÇU

15.2 CANCER DU SEIN

15.3 CANCER DU SANG (LEUCÉMIE, LYMPHOME)

15.4 CANCER DU POUMON

15.5 CANCER GYNÉCOLOGIQUE

15.6 CANCER GASTRO-INTESTINAL

15.7 CANCER GÉNITO-URINAIRE

15.8 AUTRES

16 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE, PAR UTILISATEUR FINAL

16.1 APERÇU

16.2 HÔPITAUX

16.3 CENTRE SPÉCIALISÉ

16.4 CLINIQUES

16.5 CENTRES AMBULATOIRES

16.6 SOINS DE SANTÉ À DOMICILE

16.7 AUTRES

17 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE, PAR CANAL DE DISTRIBUTION

17.1 APERÇU

17.2 APPELS D'OFFRES DIRECTS

17.3 VENTES AU DÉTAIL

17.3.1 PHARMACIE DE L'HÔPITAL

17.3.2 PHARMACIE DE DÉTAIL

17.3.3 PHARMACIE EN LIGNE

17.4 AUTRES

18 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION

18.1 MOYEN-ORIENT ET AFRIQUE

18.1.1 ARABIE SAOUDITE

18.1.2 Émirats arabes unis

18.1.3 ISRAËL

18.1.4 AFRIQUE DU SUD

18.1.5 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

19 CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE : PAYSAGE DES ENTREPRISES

19.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MOYEN-ORIENT ET AFRIQUE

20 ANALYSE SWOT

21 PROFILS D'ENTREPRISE

21.1 DAIICHI SANKYO, INC.

21.1.1 INSTANTANÉ DE L'ENTREPRISE

21.1.2 ANALYSE DES REVENUS

21.1.3 PORTEFEUILLE DE PRODUITS

21.1.4 ÉVOLUTION RÉCENTE

21.2 F. HOFFMANN-LA ROCHE LTD

21.2.1 INSTANTANÉ DE L'ENTREPRISE

21.2.2 ANALYSE DES REVENUS

21.2.3 PORTEFEUILLE DE PRODUITS

21.2.4 ÉVOLUTION RÉCENTE

21.3 GILEAD SCIENCES, INC.

21.3.1 INSTANTANÉ DE L'ENTREPRISE

21.3.2 REVENUS

21.3.3 PORTEFEUILLE DE PRODUITS

21.3.4 ÉVOLUTION RÉCENTE

21.4 ASTELLAS PHARMA INC.

21.4.1 INSTANTANÉ DE L'ENTREPRISE

21.4.2 ANALYSE DES REVENUS

21.4.3 PORTEFEUILLE DE PRODUITS

21.4.4 ÉVOLUTION RÉCENTE

21,5 TAKEDA PHARMACEUTICAL COMPANY LIMITED

21.5.1 INSTANTANÉ DE L'ENTREPRISE

21.5.2 ANALYSE DES REVENUS

21.5.3 PORTEFEUILLE DE PRODUITS

21.5.4 ÉVOLUTION RÉCENTE

21,6 ABBVIE INC.

21.6.1 INSTANTANÉ DE L'ENTREPRISE

21.6.2 REVENUS

21.6.3 PORTEFEUILLE DE PRODUITS

21.6.4 ÉVOLUTION RÉCENTE

21.7 ADC THERAPEUTICS SA

21.7.1 6.1 APERÇU DE L'ENTREPRISE

21.7.2 ANALYSE DES REVENUS

21.7.3 PORTEFEUILLE DE PRODUITS

21.7.4 ÉVOLUTION RÉCENTE

21,8 AMGEN, INC.

21.8.1 INSTANTANÉ DE L'ENTREPRISE

21.8.2 ANALYSE DES REVENUS

21.8.3 PORTEFEUILLE DE PRODUITS

21.8.4 ÉVOLUTION RÉCENTE

21.9 ASTRAZENECA

21.9.1 INSTANTANÉ DE L'ENTREPRISE

21.9.2 ANALYSE DES REVENUS

21.9.3 PORTEFEUILLE DE PRODUITS

21.9.4 ÉVOLUTION RÉCENTE

21.1 BAYER

21.10.1 INSTANTANÉ DE L'ENTREPRISE

21.10.2 ANALYSE DES REVENUS

21.10.3 PORTEFEUILLE DE PRODUITS

21.10.4 ÉVOLUTION RÉCENTE

21.11 BYONDIS

21.11.1 INSTANTANÉ DE L'ENTREPRISE

21.11.2 PORTEFEUILLE DE PRODUITS

21.11.3 ÉVOLUTION RÉCENTE

21.12 EISAI INC

21.12.1 INSTANTANÉ DE L'ENTREPRISE

21.12.2 ANALYSE DES REVENUS

21.12.3 PORTEFEUILLE DE PRODUITS

21.12.4 ÉVOLUTION RÉCENTE

21.13 GSK PLC

21.13.1 INSTANTANÉ DE L'ENTREPRISE

21.13.2 ANALYSE DES REVENUS

21.13.3 PORTEFEUILLE DE PRODUITS

21.13.4 ÉVOLUTION RÉCENTE

21.14 JOHNSON & JOHNSON SERVICES, INC.

21.14.1 INSTANTANÉ DE L'ENTREPRISE

21.14.2 ANALYSE DES REVENUS

21.14.3 PORTEFEUILLE DE PRODUITS

21.14.4 ÉVOLUTION RÉCENTE

21h15 OXFORD BIOTHERAPEUTICS

21.15.1 INSTANTANÉ DE L'ENTREPRISE

21.15.2 PORTEFEUILLE DE PRODUITS

21.15.3 ÉVOLUTION RÉCENTE

21.16 PFIZER INC.

21.16.1 INSTANTANÉ DE L'ENTREPRISE

21.16.2 ANALYSE DES REVENUS

21.16.3 PORTEFEUILLE DE PRODUITS

21.16.4 MISES À JOUR RÉCENTES

21.17 REMEGEN

21.17.1 INSTANTANÉ DE L'ENTREPRISE

21.17.2 PORTEFEUILLE DE PRODUITS

21.17.3 ÉVOLUTIONS RÉCENTES

21.18 SANOFI

21.18.1 INSTANTANÉ DE L'ENTREPRISE

21.18.2 ANALYSE DES REVENUS

21.18.3 PORTEFEUILLE DE PRODUITS

21.18.4 ÉVOLUTION RÉCENTE

21.19 SUTRO BIOPHARMA, INC.

21.19.1 INSTANTANÉ DE L'ENTREPRISE

21.19.2 ANALYSE DES REVENUS

21.19.3 PORTEFEUILLE DE PRODUITS

21.19.4 MISES À JOUR RÉCENTES

22 QUESTIONNAIRE

23 RAPPORTS CONNEXES

Liste des tableaux

TABLEAU 1 PROJET DE VARIATION DES PRIX (2024-2030)

TABLEAU 2 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE, PAR PRODUIT, 2022-2031 (EN MILLIONS USD)

TABLEAU 3 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE, PAR PRODUIT, 2022-2031 (VOLUME EN UNITÉS)

TABLEAU 4 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 5 MOYEN-ORIENT ET AFRIQUE KADCYLA DANS LE MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC), PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 6 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 7 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 8 MOYEN-ORIENT ET AFRIQUE MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) D'ADCETRIS, PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 9 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 10 MOYEN-ORIENT ET AFRIQUE BESPONSA SUR LE MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC), PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 11 MOYEN-ORIENT ET AFRIQUE MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (CAM), PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 12 MARCHÉ DU ZYLONTA DANS LES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 13 MARCHÉ DU MYLOTARG DANS LES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 14 MARCHÉ DU TIVDAK DANS LES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 15 AUTRES MARCHÉS DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 16 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE, PAR COMPOSANT ANTIGÉNIQUE, 2022-2031 (EN MILLIONS USD)

TABLEAU 17 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (CAM) AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 18 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 19 MOYEN-ORIENT ET AFRIQUE CD79B DANS LE MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC), PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 20 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 21 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 22 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 23 MOYEN-ORIENT ET AFRIQUE MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (CAM) CONTRE LE CD19, PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 24 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 25 FACTEURS TISSULAIRES DU MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 26 AUTRES MARCHÉS DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 27 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE, PAR COMPOSANT ANTICORPS, 2022-2031 (EN MILLIONS USD)

TABLEAU 28 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) DE TROISIÈME GÉNÉRATION AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 29 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) DE DEUXIÈME GÉNÉRATION AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 30 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) DE QUATRIÈME GÉNÉRATION AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 31 MARCHÉ DES ADCS DE PREMIÈRE GÉNÉRATION EN OPHTALMOLOGIE AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 32 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE, PAR COMPOSANT DE LIEURS, 2022-2031 (EN MILLIONS USD)

TABLEAU 33 MARCHÉ DES LIEURS CLIVABLES DANS LES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 34 MARCHÉ DES LIEURS CLIVABLES DANS LES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE, PAR COMPOSANT, 2022-2031 (EN MILLIONS USD)

TABLEAU 35 MARCHÉ DES LIEURS NON CLIVABLES DANS LES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 36 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE, PAR CHARGES UTILE CYTOTOXIQUES OU COMPOSANTES D'OGIVES, 2022-2031 (EN MILLIONS USD)

TABLEAU 37 AGENTS ENDOMMAGER L'ADN DANS LE MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 38 AGENTS ENDOMMAGER L'ADN DANS LE MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (CAM) AU MOYEN-ORIENT ET EN AFRIQUE, PAR COMPOSANT, 2022-2031 (EN MILLIONS USD)

TABLEAU 39 AGENTS PERTURBATEURS DES MICROTUBULES DANS LE MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 40 AGENTS PERTURBATEURS DES MICROTUBULES DANS LE MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE, PAR COMPOSANT, 2022-2031 (EN MILLIONS USD)

TABLEAU 41 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE, PAR TECHNOLOGIE DE LIAISON, 2022-2031 (EN MILLIONS USD)

TABLEAU 42 MARCHÉ DES LIEURS PEPTIDIQUES DANS LES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 43 MARCHÉ DES LIEURS THIOETHER DANS LES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 44 MARCHÉ DES LIEURS D'HYDRAZONE DANS LES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 45 MARCHÉ DES LIEURS DISULFURES DANS LES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 46 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE, PAR TECHNOLOGIE DE CONJUGAISON, 2022-2031 (EN MILLIONS USD)

TABLEAU 47 MARCHÉ DES CONJUGAISONS ANTICORPS-MÉDICAMENTS (ADC) SPÉCIFIQUES AU SITE AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 48 MARCHÉ DES CONJUGAISONS CHIMIQUES DANS LES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 49 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE, PAR INDICATION, 2022-2031 (EN MILLIONS USD)

TABLEAU 50 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) CONTRE LE CANCER DU SEIN AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 51 CANCER DU SANG (LEUCÉMIE, LYMPHOME) AU MOYEN-ORIENT ET EN AFRIQUE SUR LE MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (CAM), PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 52 CANCER DU POUMON AU MOYEN-ORIENT ET EN AFRIQUE MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC), PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 53 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (CAM) POUR LE TRAITEMENT DU CANCER GYNÉCOLOGIQUE AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 54 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (CAM) POUR LE TRAITEMENT DU CANCER GASTRO-INTESTINAL AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 55 CANCER GÉNIT-URINAIRE AU MOYEN-ORIENT ET EN AFRIQUE SUR LE MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC), PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 56 AUTRES MARCHÉS DE L'OPHTALMOLOGIE AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 57 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIONS USD)

TABLEAU 58 HÔPITAUX DU MOYEN-ORIENT ET D'AFRIQUE SUR LE MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC), PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 59 CENTRES SPÉCIALISÉS AU MOYEN-ORIENT ET EN AFRIQUE SUR LE MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC), PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 60 CLINIQUES DU MOYEN-ORIENT ET DE L'AFRIQUE SUR LE MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC), PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 61 CENTRES AMBULATOIRES AU MOYEN-ORIENT ET EN AFRIQUE SUR LE MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC), PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 62 MARCHÉ DES SOINS DE SANTÉ À DOMICILE AU MOYEN-ORIENT ET EN AFRIQUE SUR LES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC), PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 63 AUTRES MARCHÉS DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 64 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE, PAR CANAL DE DISTRIBUTION, 2022-2031 (EN MILLIONS USD)

TABLEAU 65 APPELS D'OFFRES DIRECTS AU MOYEN-ORIENT ET EN AFRIQUE SUR LE MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC), PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 66 VENTES AU DÉTAIL DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 67 VENTES AU DÉTAIL DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE, PAR CANAL DE DISTRIBUTION, 2022-2031 (EN MILLIONS USD)

TABLEAU 68 AUTRES MARCHÉS DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 69 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE, PAR PAYS, 2022-2031 (EN MILLIONS USD)

TABLEAU 70 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE, PAR PRODUIT, 2022-2031 (EN MILLIONS USD)

TABLEAU 71 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE, PAR PRODUIT, 2022-2031 (VOLUME EN UNITÉS)

TABLEAU 72 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE, PAR PRODUIT, 2022-2031 (ASP)

TABLEAU 73 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE, PAR COMPOSANT ANTIGÉNIQUE, 2022-2031 (EN MILLIONS USD)

TABLEAU 74 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE, PAR COMPOSANT ANTICORPS, 2022-2031 (EN MILLIONS USD)

TABLEAU 75 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE, PAR COMPOSANT DE LIEURS, 2022-2031 (EN MILLIONS USD)

TABLEAU 76 MARCHÉ DES LIEURS CLIVABLES DANS LES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE, PAR COMPOSANT, 2022-2031 (EN MILLIONS USD)

TABLEAU 77 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE, PAR CHARGES UTILE CYTOTOXIQUES OU COMPOSANTES D'OGIVES, 2022-2031 (EN MILLIONS USD)

TABLEAU 78 AGENTS ENDOMMAGER L'ADN DANS LE MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE, PAR COMPOSANT, 2022-2031 (EN MILLIONS USD)

TABLEAU 79 AGENTS PERTURBATEURS DES MICROTUBULES DANS LE MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE, PAR COMPOSANT, 2022-2031 (EN MILLIONS USD)

TABLEAU 80 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE, PAR TECHNOLOGIE DE LIAISON, 2022-2031 (EN MILLIONS USD)

TABLEAU 81 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE, PAR TECHNOLOGIE DE CONJUGAISON, 2022-2031 (EN MILLIONS USD)

TABLEAU 82 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE, PAR INDICATION, 2022-2031 (EN MILLIONS USD)

TABLEAU 83 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIONS USD)

TABLEAU 84 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE, PAR CANAL DE DISTRIBUTION, 2022-2031 (EN MILLIONS USD)

TABLEAU 85 VENTES AU DÉTAIL DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE, PAR CANAL DE DISTRIBUTION, 2022-2031 (EN MILLIONS USD)

TABLEAU 86 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN ARABIE SAOUDITE, PAR PRODUIT, 2022-2031 (EN MILLIONS USD)

TABLEAU 87 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN ARABIE SAOUDITE, PAR PRODUIT, 2022-2031 (VOLUME EN UNITÉS)

TABLEAU 88 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN ARABIE SAOUDITE, PAR PRODUIT, 2022-2031 (ASP)

TABLEAU 89 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN ARABIE SAOUDITE, PAR COMPOSANT ANTIGÉNIQUE, 2022-2031 (EN MILLIONS USD)

TABLEAU 90 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN ARABIE SAOUDITE, PAR COMPOSANT ANTICORPS, 2022-2031 (EN MILLIONS USD)

TABLEAU 91 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN ARABIE SAOUDITE, PAR COMPOSANT DE LIEURS, 2022-2031 (EN MILLIONS USD)

TABLEAU 92 ARABIE SAOUDITE LIEURS CLIVABLES DANS LE MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC), PAR COMPOSANT, 2022-2031 (EN MILLIONS USD)

TABLEAU 93 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN ARABIE SAOUDITE, PAR CHARGES UTILE CYTOTOXIQUES OU COMPOSANTES D'OGIVES, 2022-2031 (EN MILLIONS USD)

TABLEAU 94 ARABIE SAOUDITE AGENTS ENDOMMAGER L'ADN DANS LE MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC), PAR COMPOSANT, 2022-2031 (EN MILLIONS USD)

TABLEAU 95 ARABIE SAOUDITE AGENTS PERTURBATEURS DE MICROTUBULES SUR LE MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC), PAR COMPOSANT, 2022-2031 (EN MILLIONS USD)

TABLEAU 96 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN ARABIE SAOUDITE, PAR TECHNOLOGIE DE LIAISON, 2022-2031 (EN MILLIONS USD)

TABLEAU 97 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN ARABIE SAOUDITE, PAR TECHNOLOGIE DE CONJUGAISON, 2022-2031 (EN MILLIONS USD)

TABLEAU 98 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN ARABIE SAOUDITE, PAR INDICATION, 2022-2031 (EN MILLIONS USD)

TABLEAU 99 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN ARABIE SAOUDITE, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIONS USD)

TABLEAU 100 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN ARABIE SAOUDITE, PAR CANAL DE DISTRIBUTION, 2022-2031 (EN MILLIONS USD)

TABLEAU 101 VENTES AU DÉTAIL DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN ARABIE SAOUDITE, PAR CANAL DE DISTRIBUTION, 2022-2031 (EN MILLIONS USD)

TABLEAU 102 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AUX EAU, PAR PRODUIT, 2022-2031 (EN MILLIONS USD)

TABLEAU 103 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AUX EAU, PAR PRODUIT, 2022-2031 (VOLUME EN UNITÉS)

TABLEAU 104 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AUX EAU, PAR PRODUIT, 2022-2031 (ASP)

TABLEAU 105 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AUX EAU, PAR COMPOSANT ANTIGÉNIQUE, 2022-2031 (EN MILLIONS USD)

TABLEAU 106 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AUX EAU, PAR COMPOSANT ANTICORPS, 2022-2031 (EN MILLIONS USD)

TABLEAU 107 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AUX EAU, PAR COMPOSANT DE LIAISONS, 2022-2031 (EN MILLIONS USD)

TABLEAU 108 LIEURS CLIVABLES DANS LE MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AUX EAU, PAR COMPOSANT, 2022-2031 (EN MILLIONS USD)

TABLEAU 109 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AUX ÉMIRATS ARABES UNIS, PAR CHARGES UTILES CYTOTOXIQUES OU COMPOSANTES D'OGIVES, 2022-2031 (EN MILLIONS USD)

TABLEAU 110 AGENTS ENDOMMAGER L'ADN DANS LE MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AUX EAU, PAR COMPOSANT, 2022-2031 (EN MILLIONS USD)

TABLEAU 111 AGENTS PERTURBATEURS DE MICROTUBULES DANS LE MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AUX EAU, PAR COMPOSANT, 2022-2031 (EN MILLIONS USD)

TABLEAU 112 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AUX EAU, PAR TECHNOLOGIE DE LIAISON, 2022-2031 (EN MILLIONS USD)

TABLEAU 113 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AUX EAU, PAR TECHNOLOGIE DE CONJUGAISON, 2022-2031 (EN MILLIONS USD)

TABLEAU 114 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AUX EAU, PAR INDICATION, 2022-2031 (EN MILLIONS USD)

TABLEAU 115 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AUX EAU, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIONS USD)

TABLEAU 116 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AUX EAU, PAR CANAL DE DISTRIBUTION, 2022-2031 (EN MILLIONS USD)

TABLEAU 117 VENTES AU DÉTAIL DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AUX ÉMIRATS ARABES UNIS, PAR CANAL DE DISTRIBUTION, 2022-2031 (EN MILLIONS USD)

TABLEAU 118 MARCHÉ ISRAÉLIEN DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC), PAR PRODUIT, 2022-2031 (EN MILLIONS USD)

TABLEAU 119 MARCHÉ ISRAÉLIEN DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC), PAR PRODUIT, 2022-2031 (VOLUME EN UNITÉS)

TABLEAU 120 MARCHÉ ISRAÉLIEN DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC), PAR PRODUIT, 2022-2031 (ASP)

TABLEAU 121 MARCHÉ ISRAÉLIEN DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC), PAR COMPOSANT ANTIGÉNIQUE, 2022-2031 (EN MILLIONS USD)

TABLEAU 122 MARCHÉ ISRAÉLIEN DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC), PAR COMPOSANT ANTICORPS, 2022-2031 (EN MILLIONS USD)

TABLEAU 123 MARCHÉ ISRAÉLIEN DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC), PAR COMPOSANT DE LIAISON, 2022-2031 (EN MILLIONS USD)

TABLEAU 124 LIEURS CLIVABLES EN ISRAËL DANS LE MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC), PAR COMPOSANT, 2022-2031 (EN MILLIONS USD)

TABLEAU 125 MARCHÉ ISRAÉLIEN DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC), PAR CHARGES UTILE CYTOTOXIQUES OU COMPOSANTES D'OGIVES, 2022-2031 (EN MILLIONS USD)

TABLEAU 126 AGENTS PERTURBATEURS DES MICROTUBULES SUR LE MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN ISRAËL, PAR COMPOSANT, 2022-2031 (EN MILLIONS USD)

TABLEAU 127 MARCHÉ ISRAÉLIEN DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC), PAR TECHNOLOGIE DE LIAISON, 2022-2031 (EN MILLIONS USD)

TABLEAU 128 MARCHÉ ISRAÉLIEN DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC), PAR TECHNOLOGIE DE CONJUGAISON, 2022-2031 (EN MILLIONS USD)

TABLEAU 129 MARCHÉ ISRAÉLIEN DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC), PAR INDICATION, 2022-2031 (EN MILLIONS USD)

TABLEAU 130 MARCHÉ ISRAÉLIEN DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC), PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIONS USD)

TABLEAU 131 MARCHÉ ISRAÉLIEN DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC), PAR CANAL DE DISTRIBUTION, 2022-2031 (EN MILLIONS USD)

TABLEAU 132 VENTES AU DÉTAIL EN ISRAËL SUR LE MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC), PAR CANAL DE DISTRIBUTION, 2022-2031 (EN MILLIONS USD)

TABLEAU 133 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AFRIQUE DU SUD, PAR PRODUIT, 2022-2031 (EN MILLIONS USD)

TABLEAU 134 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AFRIQUE DU SUD, PAR PRODUIT, 2022-2031 (VOLUME EN UNITÉS)

TABLEAU 135 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AFRIQUE DU SUD, PAR PRODUIT, 2022-2031 (ASP)

TABLEAU 136 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AFRIQUE DU SUD, PAR COMPOSANT ANTIGÉNIQUE, 2022-2031 (EN MILLIONS USD)

TABLEAU 137 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AFRIQUE DU SUD, PAR COMPOSANT ANTICORPS, 2022-2031 (EN MILLIONS USD)

TABLEAU 138 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AFRIQUE DU SUD, PAR COMPOSANT DE LIAISONS, 2022-2031 (EN MILLIONS USD)

TABLEAU 139 MARCHÉ DES LIEURS CLIVABLES DANS LES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AFRIQUE DU SUD, PAR COMPOSANT, 2022-2031 (EN MILLIONS USD)

TABLEAU 140 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AFRIQUE DU SUD, PAR CHARGES UTILE CYTOTOXIQUES OU COMPOSANTES D'OGIVES, 2022-2031 (EN MILLIONS USD)

TABLEAU 141 AGENTS ENDOMMAGER L'ADN DANS LE MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AFRIQUE DU SUD, PAR COMPOSANT, 2022-2031 (EN MILLIONS USD)

TABLEAU 142 AGENTS PERTURBATEURS DES MICROTUBULES SUR LE MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AFRIQUE DU SUD, PAR COMPOSANT, 2022-2031 (EN MILLIONS USD)

TABLEAU 143 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AFRIQUE DU SUD, PAR TECHNOLOGIE DE LIAISON, 2022-2031 (EN MILLIONS USD)

TABLEAU 144 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AFRIQUE DU SUD, PAR TECHNOLOGIE DE CONJUGAISON, 2022-2031 (EN MILLIONS USD)

TABLEAU 145 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AFRIQUE DU SUD, PAR INDICATION, 2022-2031 (EN MILLIONS USD)

TABLEAU 146 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AFRIQUE DU SUD, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIONS USD)

TABLEAU 147 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) EN AFRIQUE DU SUD, PAR CANAL DE DISTRIBUTION, 2022-2031 (EN MILLIONS USD)

TABLEAU 148 VENTES AU DÉTAIL EN AFRIQUE DU SUD SUR LE MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC), PAR CANAL DE DISTRIBUTION, 2022-2031 (EN MILLIONS USD)

TABLEAU 149 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) POUR LE RESTE DU MOYEN-ORIENT ET L'AFRIQUE, PAR PRODUIT, 2022-2031 (EN MILLIONS USD)

TABLEAU 150 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) DU RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE, PAR PRODUIT, 2022-2031 (VOLUME EN UNITÉS)

TABLEAU 151 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) POUR LE RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE, PAR PRODUIT, 2022-2031 (ASP)

Liste des figures

FIGURE 1 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE : SEGMENTATION

FIGURE 2 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE : TRIANGULATION DES DONNÉES

FIGURE 3 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE : ANALYSE DROC

FIGURE 4 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE : ANALYSE DU MARCHÉ MOYEN-ORIENT ET AFRIQUE PAR RAPPORT AU MARCHÉ RÉGIONAL

FIGURE 5 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE : ANALYSE DE LA RECHERCHE DES ENTREPRISES

FIGURE 6 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE : DONNÉES DÉMOGRAPHIQUES DES ENTRETIENS

FIGURE 7 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE : GRILLE DE COUVERTURE DES APPLICATIONS DU MARCHÉ

FIGURE 8 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE : GRILLE DE POSITIONNEMENT SUR LE MARCHÉ DBMR

FIGURE 9 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE : ANALYSE DES PARTS DE FOURNISSEURS

FIGURE 10 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE : SEGMENTATION

FIGURE 11 RÉSUMÉ EXÉCUTIF

FIGURE 12 DÉCISIONS STRATÉGIQUES

FIGURE 13 L'INCIDENCE AUGMENTANTE DU CANCER STIMULE LA CROISSANCE DU MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE DE 2024 À 2031

FIGURE 14 LE SEGMENT DE PRODUITS DEVRAIT REPRÉSENTER LA PLUS GRANDE PART DU MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE EN 2024 ET 2031

FIGURE 15 DROC

FIGURE 16 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE : PAR PRODUIT, 2023

FIGURE 17 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE : PAR PRODUIT, 2024-2031 (EN MILLIONS USD)

FIGURE 18 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE : PAR PRODUIT, TCAC (2024-2031)

FIGURE 19 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE : PAR PRODUIT, COURBE DE LIGNE DE VIE

FIGURE 20 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE : PAR COMPOSANT ANTIGÉNIQUE, 2023

FIGURE 21 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE : PAR COMPOSANT ANTIGÉNIQUE, 2024-2031 (EN MILLIONS USD)

FIGURE 22 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE : PAR COMPOSANT ANTIGÉNIQUE, TCAC (2024-2031)

FIGURE 23 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE : PAR COMPOSANT ANTIGÉNIQUE, COURBE DE LIGNE DE VIE

FIGURE 24 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE : PAR COMPOSANT D'ANTICORPS, 2023

FIGURE 25 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE : PAR COMPOSANT D'ANTICORPS, 2024-2031 (EN MILLIONS USD)

FIGURE 26 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE : PAR COMPOSANT ANTICORPS, TCAC (2024-2031)

FIGURE 27 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE : PAR COMPOSANT D'ANTICORPS, COURBE DE LIGNE DE VIE

FIGURE 28 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE : PAR COMPOSANT DE LIEURS, 2023

FIGURE 29 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE : PAR COMPOSANT DE LIEURS, 2024-2031 (EN MILLIONS USD)

FIGURE 30 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE : PAR COMPOSANT DE LIEURS, TCAC (2024-2031)

FIGURE 31 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE : PAR COMPOSANT DE LIEURS, COURBE DE LIGNE DE VIE

FIGURE 32 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE : PAR COMPOSANT DE CHARGES CYTOTOXIQUES OU D'OGIVES, 2023

FIGURE 33 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE : PAR CHARGES UTILE CYTOTOXIQUES OU COMPOSANTES D'OGIVES, 2024-2031 (EN MILLIONS USD)

FIGURE 34 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE : PAR CHARGES UTILE CYTOTOXIQUES OU COMPOSANTES D'OGIVES, TCAC (2024-2031)

FIGURE 35 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE : PAR CHARGES UTILE CYTOTOXIQUES OU COMPOSANTES D'OGIVES, COURBE DE LIGNE DE VIE

FIGURE 36 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE : PAR TECHNOLOGIE DE LIAISON, 2023

FIGURE 37 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE : PAR TECHNOLOGIE DE LIAISON, 2024-2031 (EN MILLIONS USD)

FIGURE 38 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE : PAR TECHNOLOGIE DE LIAISON, TCAC (2024-2031)

FIGURE 39 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE : PAR TECHNOLOGIE DE LIAISON, COURBE DE LIGNE DE VIE

FIGURE 40 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE : PAR TECHNOLOGIE DE CONJUGAISON, 2023

FIGURE 41 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE : PAR TECHNOLOGIE DE CONJUGAISON, 2024-2031 (EN MILLIONS USD)

FIGURE 42 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE : PAR TECHNOLOGIE DE CONJUGAISON, TCAC (2024-2031)

FIGURE 43 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE : PAR TECHNOLOGIE DE CONJUGAISON, COURBE DE LIGNE DE VIE

FIGURE 44 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE : PAR INDICATION, 2023

FIGURE 45 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE : PAR INDICATION, 2024-2031 (EN MILLIONS USD)

FIGURE 46 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE : PAR INDICATION, TCAC (2024-2031)

FIGURE 47 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE : PAR INDICATION, COURBE DE LIGNE DE VIE

FIGURE 48 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE : PAR UTILISATEUR FINAL, 2023

FIGURE 49 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE : PAR UTILISATEUR FINAL, 2024-2031 (EN MILLIONS USD)

FIGURE 50 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE : PAR UTILISATEUR FINAL, TCAC (2024-2031)

FIGURE 51 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE : PAR UTILISATEUR FINAL, COURBE DE LIGNE DE VIE

FIGURE 52 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE : PAR CANAL DE DISTRIBUTION, 2023

FIGURE 53 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE : PAR CANAL DE DISTRIBUTION, 2024-2031 (EN MILLIONS USD)

FIGURE 54 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE : PAR CANAL DE DISTRIBUTION, TCAC (2024-2031)

FIGURE 55 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE : PAR CANAL DE DISTRIBUTION, COURBE DE LIGNE DE VIE

FIGURE 56 MARCHÉ DES CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) AU MOYEN-ORIENT ET EN AFRIQUE : INSTANTANÉ (2023)

FIGURE 57 CONJUGUÉS ANTICORPS-MÉDICAMENTS (ADC) DU MOYEN-ORIENT ET DE L'AFRIQUE : PART DE L'ENTREPRISE 2023 (%)

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.