Middle East And Africa Api Intermediates Market

Taille du marché en milliards USD

TCAC :

%

USD

966.78 Million

USD

1,461.35 Million

2024

2032

USD

966.78 Million

USD

1,461.35 Million

2024

2032

| 2025 –2032 | |

| USD 966.78 Million | |

| USD 1,461.35 Million | |

| % | |

|

Segmentation du marché des intermédiaires de principes actifs pharmaceutiques (API) au Moyen-Orient et en Afrique, par type (intermédiaires de médicaments vétérinaires, intermédiaires pharmaceutiques et intermédiaires de principes actifs en vrac), par produit (composé bromé, o-benzylsalbutamol, hémisulfate, oxirane, base de bisoprolol, PCBHP chiral, base de phéniramine, base de chlorphéniramine, base de bromphéniramine, base de mépyramine/pyrilamine, 6-amino-1,3-diméthyluracile, théofylline, acéfylline, xanthine, nitriles et autres), par type thérapeutique (maladies auto-immunes, oncologie, maladies métaboliques, ophtalmologie, maladies cardiovasculaires, maladies infectieuses, neurologie, troubles respiratoires, dermatologie, urologie et autres), par clients (utilisateurs directs/entreprises pharmaceutiques, négociants/grossistes/distributeurs et associations/institutions gouvernementales/institutions privées), par utilisateur final (fabricant d'API et fabricant de produits finis). Canaux de distribution (appels d'offres directs, ventes au détail et autres) - Tendances du secteur et prévisions jusqu'en 2032

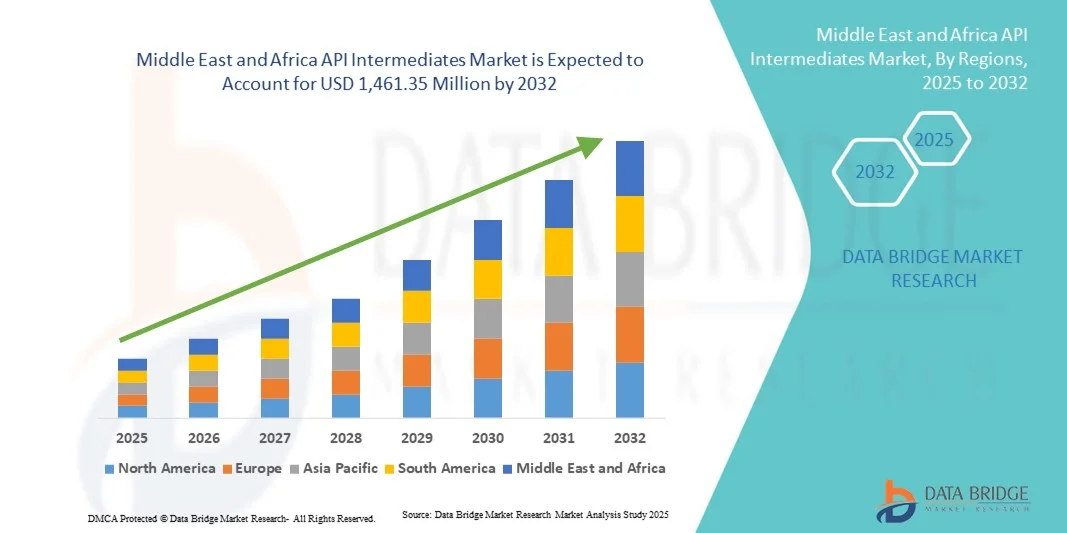

Taille du marché des intermédiaires API au Moyen-Orient et en Afrique

- Le marché des intermédiaires API au Moyen-Orient et en Afrique était évalué à 966,78 millions de dollars en 2024 et devrait atteindre 1 461,35 millions de dollars d’ici 2032 , avec un TCAC de 5,3 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante d'API génériques et innovants, elle-même stimulée par la prévalence croissante de maladies chroniques telles que le diabète, les maladies cardiovasculaires et le cancer dans toute la région.

- De plus, le développement des infrastructures de santé, les initiatives stratégiques des fabricants locaux visant à renforcer leurs capacités de production et un environnement réglementaire favorable font de la région MENA un pôle de production croissant de principes actifs pharmaceutiques (API). La convergence de ces facteurs accélère l'adoption d'intermédiaires API avancés, stimulant ainsi significativement la croissance du secteur.

Analyse du marché des intermédiaires API au Moyen-Orient et en Afrique

- Les intermédiaires API, éléments clés dans la fabrication des principes actifs pharmaceutiques, sont des composants de plus en plus essentiels de la production pharmaceutique, tant pour les médicaments génériques que pour les médicaments innovants, au Moyen-Orient et en Afrique. Leur rôle est crucial pour garantir une synthèse de médicaments de haute qualité, rentable et à grande échelle.

- La demande croissante d'intermédiaires de principes actifs pharmaceutiques (API) est principalement alimentée par la prévalence accrue des maladies chroniques et liées au mode de vie, l'augmentation des capacités de production pharmaceutique et une transition vers des intermédiaires produits localement afin de réduire la dépendance aux importations.

- L'Égypte a dominé le marché des intermédiaires API au Moyen-Orient et en Afrique avec la plus grande part de revenus (38 %) en 2024, caractérisée par une infrastructure de fabrication pharmaceutique en expansion, des initiatives gouvernementales soutenant la production locale et la présence d'organisations de fabrication sous contrat établies, avec une croissance substantielle des intermédiaires de médicaments vétérinaires et pharmaceutiques, en particulier pour les thérapies des maladies cardiovasculaires et métaboliques.

- L'Afrique du Sud devrait connaître la croissance la plus rapide sur le marché des intermédiaires API au Moyen-Orient et en Afrique au cours de la période de prévision, grâce à l'augmentation des investissements dans le secteur de la santé, à un accès accru aux infrastructures médicales modernes et à l'adoption croissante d'intermédiaires avancés tels que les composés bromés, l'oxirane et la base de phéniramine.

- Les intermédiaires pharmaceutiques en vrac ont dominé le marché des intermédiaires de principes actifs pharmaceutiques (API) au Moyen-Orient et en Afrique en 2024, avec une part de marché de 48,2 %. Cette domination est due à une forte demande des fabricants d'API et de produits finis, ainsi qu'à une distribution via les appels d'offres directs et les circuits de distribution au détail.

Portée du rapport et segmentation du marché des intermédiaires API au Moyen-Orient et en Afrique

|

Attributs |

Principaux enseignements du marché des intermédiaires API au Moyen-Orient et en Afrique |

|

Segments couverts |

|

|

Pays couverts |

Moyen-Orient et Afrique

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des intermédiaires API au Moyen-Orient et en Afrique

Demande croissante d'intermédiaires spécialisés et à haute puissance

- Une tendance importante et croissante sur le marché des intermédiaires API MEA est l'augmentation de la production et de l'adoption d'intermédiaires spécialisés pour les thérapies ciblées et à haute activité, améliorant ainsi l'efficacité et la sécurité des médicaments.

- Par exemple, des entreprises égyptiennes développent des intermédiaires pharmaceutiques de pointe en oncologie et en cardiologie afin de répondre à la demande locale et régionale croissante, garantissant ainsi une qualité supérieure et le respect des réglementations.

- L'adoption de technologies de synthèse de pointe, notamment d'intermédiaires chiraux et de composés chimiques complexes, permet aux fabricants de répondre aux besoins des secteurs pharmaceutiques génériques et innovants.

- L'intégration des services de fabrication à façon à la production de principes actifs pharmaceutiques (API) permet un contrôle centralisé de la qualité, de la chaîne d'approvisionnement et de la rentabilité, créant ainsi un processus de production plus rationalisé.

- Cette tendance vers des intermédiaires spécialisés à forte valeur ajoutée stimule les investissements en R&D, la modernisation des installations et les collaborations avec les acteurs pharmaceutiques mondiaux afin de rester compétitif.

- La demande d'intermédiaires API avancés est en croissance dans les secteurs pharmaceutique et vétérinaire, les fabricants privilégiant des solutions à haute puissance, rentables et conformes à la réglementation.

- Le développement des outils numériques pour la surveillance des processus, le contrôle de la qualité et la maintenance prédictive améliore l'efficacité de la production et réduit les risques opérationnels dans les usines de fabrication.

- Le développement des partenariats entre les fabricants du Moyen-Orient et d'Afrique et les entreprises pharmaceutiques internationales favorise le transfert de technologies, le renforcement des capacités et l'accès à de nouveaux marchés.

Dynamique du marché des intermédiaires API au Moyen-Orient et en Afrique

Conducteur

Augmentation de la production pharmaceutique et prévalence des maladies chroniques

- La prévalence croissante des maladies chroniques telles que les maladies cardiovasculaires, métaboliques et infectieuses , associée à l'expansion des capacités de production pharmaceutique, est un facteur clé de la demande en intermédiaires de principes actifs pharmaceutiques (API).

- Par exemple, l'Afrique du Sud a connu une croissance de sa production nationale de principes actifs pharmaceutiques (API) afin de répondre aux besoins locaux en matière de soins de santé, réduisant ainsi sa dépendance aux importations et soutenant les chaînes d'approvisionnement pharmaceutiques régionales.

- Les gouvernements et les entreprises privées investissent dans des installations de production modernes et adoptent des processus conformes aux BPF afin de garantir une qualité constante et de respecter les normes internationales.

- La sensibilisation croissante des professionnels de la santé et des patients accroît la demande de médicaments de haute qualité, ce qui, à son tour, stimule le besoin d'intermédiaires API fiables et évolutifs.

- Le développement des infrastructures pharmaceutiques locales et l'augmentation des investissements dans les biotechnologies et les entreprises de fabrication à façon renforcent les capacités de production dans toute la région. La convergence de la prévalence des maladies chroniques, de l'amélioration des infrastructures de production et des incitations gouvernementales accélère considérablement la croissance du marché.

- Les initiatives gouvernementales croissantes visant à promouvoir la production locale de principes actifs pharmaceutiques (API) et à réduire la dépendance aux importations offrent des incitations supplémentaires à l'investissement dans les installations de fabrication.

- L'attention accrue portée au développement durable et à la chimie verte dans la synthèse des principes actifs pharmaceutiques (API) encourage les fabricants à adopter des procédés respectueux de l'environnement, ce qui renforce leur compétitivité et leur conformité réglementaire.

Retenue/Défi

Complexité réglementaire et dépendance aux matières premières

- Le respect des réglementations et des normes de qualité internationales strictes représente un défi majeur pour les fabricants d'intermédiaires de principes actifs pharmaceutiques (API) dans la région MENA. Par exemple, les retards d'approbation des autorités sanitaires en Égypte et au Maroc peuvent perturber les calendriers de production et limiter l'accès au marché pour les nouveaux intermédiaires.

- La dépendance aux matières premières importées, notamment d'Asie, expose les fabricants à des perturbations de la chaîne d'approvisionnement et à des fluctuations de coûts, ce qui affecte la continuité de la production.

- Les petits fabricants peuvent avoir du mal à satisfaire aux exigences importantes en capital des installations modernes de production de principes actifs pharmaceutiques (API), ce qui limite leur capacité à se développer ou à adopter des technologies de synthèse avancées.

- Bien que les initiatives régionales visent à soutenir la production locale, la gestion des réglementations multinationales et l'harmonisation des normes restent complexes et nécessitent d'importantes ressources.

- Surmonter ces défis grâce à l'harmonisation réglementaire, à l'approvisionnement local en matières premières et à des partenariats stratégiques sera crucial pour une expansion durable du marché.

- La variabilité des infrastructures régionales, notamment en matière de logistique et de capacités de stockage, peut entraver la livraison en temps voulu des produits intermédiaires aux utilisateurs finaux.

- Le manque de main-d'œuvre qualifiée en synthèse chimique avancée et en contrôle de la qualité limite l'efficacité de la production et l'innovation dans certains pays du Moyen-Orient et d'Afrique.

Portée du marché des intermédiaires API au Moyen-Orient et en Afrique

Le marché est segmenté en fonction du type, du produit, du type thérapeutique, des clients, de l'utilisateur final et du canal de distribution.

- Par type

Le marché des intermédiaires de principes actifs pharmaceutiques (API) au Moyen-Orient et en Afrique (MEA) est segmenté, selon leur type, en intermédiaires pour médicaments vétérinaires, intermédiaires pharmaceutiques et intermédiaires pour principes actifs en vrac. Le segment des intermédiaires pour principes actifs en vrac a dominé le marché en 2024, représentant la plus grande part de revenus (48,2 %). Cette domination s'explique par la forte demande en API génériques et de spécialité utilisés dans le traitement des maladies chroniques, notamment cardiovasculaires, métaboliques et infectieuses. Les fabricants privilégient les intermédiaires en vrac pour leur rentabilité et leur facilité d'intégration dans les formulations finies. Des pays comme l'Égypte et l'Afrique du Sud développent leurs capacités de production afin de répondre à la demande intérieure et à l'exportation. Les incitations gouvernementales, la conformité réglementaire et des chaînes d'approvisionnement bien établies renforcent la position de ce marché. La prévalence persistante des maladies chroniques garantit une demande soutenue pour ces intermédiaires au cours de la période prévisionnelle.

Le segment des intermédiaires pharmaceutiques vétérinaires devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 22 %, entre 2025 et 2032. Cette croissance est portée par l'augmentation des populations animales et la sensibilisation accrue à la santé animale. Les collectivités locales et les entreprises privées dynamisent la production de médicaments vétérinaires afin de garantir des produits sûrs et efficaces. Les opportunités d'exportation vers les régions voisines contribuent également à cette croissance. L'utilisation d'intermédiaires pharmaceutiques vétérinaires de haute qualité par les fabricants nationaux est en hausse, répondant ainsi aux normes réglementaires et de sécurité. Globalement, ce segment bénéficie de l'augmentation des investissements dans les infrastructures régionales de santé animale.

- Sous-produit

Le marché est segmenté, selon le type de produit, en composés bromés, o-benzylsalbutamol, hémisulfate, oxirane, bisoprolol base, PCBHP chiral, phéniramine base, chlorphéniramine base, bromphéniramine base, mépyramine/pyrilamine base, 6-amino-1,3-diméthyluracile, théofylline, acéfylline, xanthine, nitriles et autres. Le segment des composés bromés a dominé le marché en 2024 grâce à leur utilisation répandue dans la synthèse de médicaments cardiovasculaires, respiratoires et antiviraux. La forte demande s'explique par leur compatibilité avec la production de principes actifs et d'intermédiaires pharmaceutiques. Les fabricants égyptiens et sud-africains privilégient la production de composés bromés de haute pureté conformes aux BPF. Ce segment bénéficie d'une synthèse à grande échelle, d'une rentabilité élevée et d'une conformité réglementaire rigoureuse. Des contrats à long terme avec des entreprises pharmaceutiques renforcent sa position sur le marché. Des investissements soutenus en R&D garantissent une innovation continue et une amélioration constante de la qualité.

Le segment des oxiranes devrait connaître la croissance la plus rapide au cours de la période de prévision. Cette croissance est alimentée par leur utilisation croissante dans la synthèse de médicaments de spécialité, notamment pour les thérapies métaboliques et oncologiques. Les intermédiaires oxiranes offrent une grande polyvalence chimique pour la production de principes actifs pharmaceutiques complexes. Les partenariats stratégiques avec des entreprises pharmaceutiques internationales accélèrent leur adoption dans les centres de production du Moyen-Orient et d'Afrique. Les investissements locaux dans les technologies de production avancées améliorent le rendement et la qualité. Le développement des infrastructures de santé et la demande croissante de thérapies ciblées sont des facteurs clés de la croissance de ce segment.

- Par type thérapeutique

Selon le type thérapeutique, le marché est segmenté en maladies auto-immunes, oncologie, maladies métaboliques, ophtalmologie, maladies cardiovasculaires, maladies infectieuses, neurologie, troubles respiratoires, dermatologie, urologie et autres. Le segment des maladies cardiovasculaires dominait le marché avec une part de 35 % en 2024. Cette position dominante s'explique par la forte prévalence des affections cardiovasculaires dans les pays du Moyen-Orient et d'Afrique. Les intermédiaires de principes actifs pharmaceutiques (API) pour les médicaments cardiovasculaires sont très demandés en raison des besoins constants des patients et de la production de génériques. Des intermédiaires de haute pureté garantissent la sécurité, l'efficacité et la conformité réglementaire. La collaboration entre les fabricants locaux et les groupes pharmaceutiques internationaux renforce la présence du marché. Les initiatives gouvernementales soutenant le traitement des maladies chroniques consolident encore davantage cette position dominante.

Le segment de l'oncologie devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 20 %, entre 2025 et 2032. Cette croissance est alimentée par la prévalence croissante du cancer et la demande accrue de thérapies ciblées. Les intermédiaires en oncologie sont hautement spécialisés et comprennent des principes actifs pharmaceutiques (API) à haute activité et des composés chiraux. Les investissements dans les technologies de production et les infrastructures soutiennent cette expansion. Les partenariats avec des entreprises multinationales facilitent le transfert de technologie. Les initiatives régionales de développement des soins de santé favorisent également l'adoption des intermédiaires en oncologie sur le marché.

- Par les clients

En fonction des clients, le marché est segmenté en utilisateurs directs/entreprises pharmaceutiques, négociants/grossistes/distributeurs et associations/institutions gouvernementales/institutions privées. Le segment des utilisateurs directs/entreprises pharmaceutiques a dominé le marché en 2024 grâce à sa demande soutenue en intermédiaires de haute qualité pour la fabrication interne de médicaments. L'approvisionnement en gros garantit une production continue et une maîtrise des coûts. Les entreprises pharmaceutiques locales d'Égypte, du Maroc et d'Afrique du Sud sécurisent leurs chaînes d'approvisionnement par le biais d'accords à long terme. La conformité réglementaire et l'assurance qualité sont des priorités essentielles. Ce segment bénéficie de relations étroites avec les fabricants de principes actifs pharmaceutiques (API). La prévalence persistante des maladies chroniques assure une demande continue.

Le segment des négociants, grossistes et distributeurs devrait connaître la croissance la plus rapide entre 2025 et 2032. Cette croissance est portée par les intermédiaires qui comblent les écarts entre l'offre et la demande dans toute la région. Les PME pharmaceutiques dépendent d'eux pour accéder à des intermédiaires de qualité. Ils contribuent à la gestion de la logistique, de la documentation et de l'assurance qualité. L'essor des exportations vers les pays voisins renforce encore leur rôle. Ce segment bénéficie de l'accès régional croissant et de la demande accrue d'intermédiaires spécialisés.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en fabricants de principes actifs pharmaceutiques (API) et fabricants de produits finis. Le segment des fabricants d'API a dominé le marché en 2024, représentant 55 % du chiffre d'affaires. La forte demande d'intermédiaires pour la synthèse à grande échelle d'API assure une croissance soutenue. Les fabricants se concentrent sur les principes actifs en vrac et les API de spécialité, tout en respectant les bonnes pratiques de fabrication (BPF) et les réglementations en vigueur. Les investissements dans des usines à haute capacité et en R&D renforcent leur position dominante. Les partenariats avec des entreprises pharmaceutiques internationales développent leurs capacités technologiques. La demande régionale d'intermédiaires pour les médicaments cardiovasculaires et métaboliques soutient également ce segment.

Le segment des fabricants de produits finis devrait connaître la croissance la plus rapide entre 2025 et 2032. Cette croissance est portée par les entreprises pharmaceutiques nationales qui produisent des formes galéniques finies. Les intermédiaires spécialisés pour les médicaments en oncologie, en maladies métaboliques et respiratoires sont de plus en plus souvent d'origine locale. Le développement des infrastructures de santé soutient la production. Les fabricants régionaux privilégient la qualité, la maîtrise des coûts et la conformité réglementaire. La collaboration avec les fournisseurs de principes actifs pharmaceutiques (API) facilite l'accès à des intermédiaires à haute activité.

- Par canal de distribution

En fonction du canal de distribution, le marché est segmenté en appels d'offres directs, vente au détail et autres. Le segment des appels d'offres directs dominait le marché avec une part de 50 % en 2024. Les contrats à long terme conclus avec les entreprises pharmaceutiques et vétérinaires garantissent un approvisionnement régulier. Les appels d'offres permettent de réaliser des économies, d'assurer des délais de livraison prévisibles et de garantir la qualité. Les acheteurs de grande envergure privilégient ce canal pour leurs achats en gros. Les initiatives d'achat public renforcent la position dominante des acteurs du marché. Les intermédiaires à forte valeur ajoutée bénéficient des accords d'appel d'offres directs pour maintenir la stabilité de leur chaîne d'approvisionnement.

Le segment des ventes au détail devrait connaître la croissance la plus rapide entre 2025 et 2032. Les petites entreprises pharmaceutiques, les fabricants de produits vétérinaires et les hôpitaux privés s'approvisionnent de plus en plus en produits intermédiaires via les circuits de distribution. La facilité des transactions et l'accès à des produits intermédiaires spécialisés stimulent cette croissance. Les distributeurs régionaux jouent un rôle essentiel pour garantir la disponibilité des produits. Le développement des exportations soutient les ventes au détail. La demande croissante de thérapies de niche accélère l'adoption de ce segment. La pénétration du marché local par les distributeurs contribue également à sa croissance.

Analyse régionale du marché des intermédiaires API au Moyen-Orient et en Afrique

- L'Égypte a dominé le marché des intermédiaires API au Moyen-Orient et en Afrique avec la plus grande part de revenus (38 %) en 2024, caractérisée par une infrastructure de fabrication pharmaceutique en expansion, des initiatives gouvernementales soutenant la production locale et la présence d'organisations de fabrication sous contrat établies, avec une croissance substantielle des intermédiaires de médicaments vétérinaires et pharmaceutiques, en particulier pour les thérapies des maladies cardiovasculaires et métaboliques.

- Les fabricants égyptiens privilégient les intermédiaires API de haute qualité pour les traitements des maladies cardiovasculaires, métaboliques et infectieuses, garantissant ainsi la conformité aux normes internationales et soutenant à la fois le marché intérieur et les marchés d'exportation.

- L'adoption généralisée d'intermédiaires produits localement est soutenue par des investissements stratégiques dans des installations de production de pointe, des partenariats de fabrication sous contrat et le développement d'une main-d'œuvre qualifiée, faisant de l'Égypte un centre névralgique pour la synthèse des principes actifs pharmaceutiques (API) dans la région MENA.

Analyse du marché des intermédiaires API en Égypte

Le marché égyptien des intermédiaires de principes actifs pharmaceutiques (API) a généré 38 % des revenus en 2024 au sein de la région MENA, grâce au développement des infrastructures de production pharmaceutique et aux initiatives gouvernementales visant à promouvoir la production locale. Les fabricants privilégient de plus en plus les intermédiaires de haute qualité pour les traitements des maladies cardiovasculaires, métaboliques et infectieuses. La demande croissante d'intermédiaires, tant pour les médicaments génériques que pour les spécialités pharmaceutiques, stimule les investissements dans les technologies de production avancées. Par ailleurs, les partenariats avec des multinationales pharmaceutiques favorisent le transfert de technologies et le renforcement des capacités. Le cadre réglementaire favorable, la main-d'œuvre qualifiée et la situation géographique stratégique de l'Égypte pour les exportations contribuent également à la croissance du marché. L'augmentation des dépenses de santé et la prévalence croissante des maladies chroniques alimentent une forte demande d'intermédiaires d'API.

Analyse du marché des intermédiaires API en Afrique du Sud

Le marché sud-africain des intermédiaires de principes actifs pharmaceutiques (API) devrait connaître la croissance annuelle composée la plus rapide, à 21 %, entre 2025 et 2032. Cette croissance est portée par l'augmentation des investissements dans les infrastructures de santé et la demande croissante d'intermédiaires pharmaceutiques de haute qualité. Les fabricants locaux s'attachent à développer leurs capacités de production d'intermédiaires pour l'oncologie, le métabolisme et la médecine vétérinaire. Les initiatives gouvernementales visant à réduire la dépendance aux importations et à soutenir la production pharmaceutique nationale stimulent davantage cette croissance. L'adoption de technologies de synthèse avancées et de services de fabrication à façon améliore la qualité et l'extensibilité de la production. L'Afrique du Sud s'impose également comme une plateforme régionale d'approvisionnement en API pour les pays voisins. La prévalence croissante des maladies chroniques et liées au mode de vie souligne le besoin constant d'intermédiaires fiables.

Analyse du marché des intermédiaires API en Arabie saoudite

Le marché saoudien des intermédiaires de principes actifs pharmaceutiques (API) est en plein essor grâce à l'augmentation des investissements dans les infrastructures de santé et la production pharmaceutique. L'initiative gouvernementale Vision 2030 encourage la production locale d'API et réduit la dépendance aux importations. Les fabricants se concentrent sur la production d'intermédiaires pour les médicaments métaboliques, infectieux et cardiovasculaires. L'adoption de techniques de synthèse modernes et de systèmes de contrôle qualité garantit la conformité aux normes internationales. Le développement de partenariats avec des entreprises pharmaceutiques multinationales favorise le transfert de technologies et le renforcement des capacités. Par ailleurs, la prévalence croissante des maladies chroniques et l'expansion des infrastructures de santé dans le pays contribuent à une croissance soutenue du marché.

Analyse du marché des intermédiaires API au Nigéria

Le marché nigérian des intermédiaires de principes actifs pharmaceutiques (API) représentait une part importante du marché subsaharien en 2024, porté par une demande croissante d'intermédiaires pharmaceutiques abordables et de haute qualité. Les fabricants locaux s'attachent à produire des intermédiaires pharmaceutiques et vétérinaires afin de répondre aux besoins nationaux et régionaux. Les investissements dans les infrastructures de production, la conformité réglementaire et la formation du personnel renforcent les capacités de production. La position stratégique du Nigéria en Afrique de l'Ouest favorise les exportations vers les pays voisins. Le soutien gouvernemental à la production pharmaceutique locale contribue également à cette croissance. La prévalence croissante des maladies infectieuses et chroniques continue d'alimenter la demande d'intermédiaires d'API fiables.

Part de marché des intermédiaires API au Moyen-Orient et en Afrique

Le secteur des intermédiaires API au Moyen-Orient et en Afrique est principalement dominé par des entreprises bien établies, notamment :

- Hikma Pharmaceuticals (Jordanie)

- Julphar Gulf Pharmaceutical Industries (Émirats arabes unis)

- Laboratoires Dr. Reddy's Ltd. (Inde)

- Aurobindo Pharma Limited (Inde)

- EVA Pharma (Égypte)

- Aspen Pharmacare (Afrique du Sud)

- Cadila Pharmaceuticals Ltd. (Inde)

- Sandoz (États-Unis)

- Teva Pharmaceutical Industries Ltd. (Israël)

- Sun Pharmaceutical Industries Ltd. (Inde)

- Cipla Ltd. (Inde)

- AbbVie Inc. (États-Unis)

- Sanofi (France)

- Société Bristol-Myers Squibb (États-Unis)

- Merck & Co., Inc. (États-Unis)

- Pfizer Inc. (États-Unis)

- Services Johnson & Johnson, Inc. (États-Unis)

- Eli Lilly and Company (États-Unis)

- GSK plc (Royaume-Uni)

Quels sont les développements récents sur le marché des intermédiaires API au Moyen-Orient et en Afrique ?

- En octobre 2025, un rapport soulignait l'expansion du marché de la pyridine aux Émirats arabes unis, portée par la demande croissante des secteurs pharmaceutique, des arômes alimentaires et de la production de caoutchouc. Des opportunités existent également dans le secteur de l'électronique, grâce à la croissance du tissu industriel du pays et aux investissements dans les industries de haute technologie. Cette évolution témoigne du rôle croissant des Émirats arabes unis dans la production d'intermédiaires chimiques clés, essentiels à diverses applications pharmaceutiques.

- En août 2025, Marubeni Corporation a finalisé son investissement dans Phillips Healthcare Corporation (Phillips Pharma), désormais une filiale de Marubeni mise en équivalence. Cette opération s'inscrit dans la stratégie de Marubeni visant à développer ses activités pharmaceutiques en Afrique, contribuant ainsi à la mise au point d'un nouveau programme de médicament antipaludique et à son intégration au fonds AAIC, qui se concentre sur l'investissement et le soutien à la croissance des entreprises du secteur de la santé.

- En juillet 2025, Hikma Pharmaceuticals et la Société financière internationale (SFI) ont signé un accord de 250 millions de dollars américains, marquant le début d'un partenariat de 40 ans visant à faciliter l'accès à des médicaments de qualité dans la région MENA. Ce partenariat souligne l'engagement à renforcer la chaîne d'approvisionnement pharmaceutique et à améliorer l'accès aux médicaments essentiels au Moyen-Orient et en Afrique du Nord.

- En juillet 2025, le gouvernement égyptien a annoncé son intention de construire à Alexandrie une usine de fabrication pharmaceutique ultramoderne, destinée à produire une large gamme d'intermédiaires de principes actifs pharmaceutiques (API). Cette initiative s'inscrit dans la stratégie globale de l'Égypte visant à renforcer ses capacités de production locale et à réduire sa dépendance aux API importés.

- En juin 2025, EVA Pharma et CHICO Pharmaceutical ont signé un protocole d'accord stratégique visant à localiser la production de principes actifs pharmaceutiques (API) en oncologie pour le Moyen-Orient et l'Afrique. Cette collaboration a pour objectif de renforcer les chaînes d'approvisionnement régionales et d'améliorer l'accès aux traitements anticancéreux hautement efficaces.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.