Middle East And Africa Artificial Blood Substitutes Market

Taille du marché en milliards USD

TCAC :

%

USD

1.03 Million

USD

5.64 Million

2025

2033

USD

1.03 Million

USD

5.64 Million

2025

2033

| 2026 –2033 | |

| USD 1.03 Million | |

| USD 5.64 Million | |

| % | |

|

Marché des substituts sanguins artificiels au Moyen-Orient et en Afrique : segmentation par type de produit (perfluorocarbures (PFC) et transporteurs d’oxygène à base d’hémoglobine (HBOC)), source (sang humain, sang animal, hémoglobine recombinante d’origine microbienne, polymères synthétiques et cellules souches), application (maladies cardiovasculaires, tumeurs malignes, traumatismes, affections néonatales, transplantation d’organes et affections maternelles), utilisateur final (hôpitaux et cliniques, banques de sang et autres) – Tendances du secteur et prévisions jusqu’en 2033

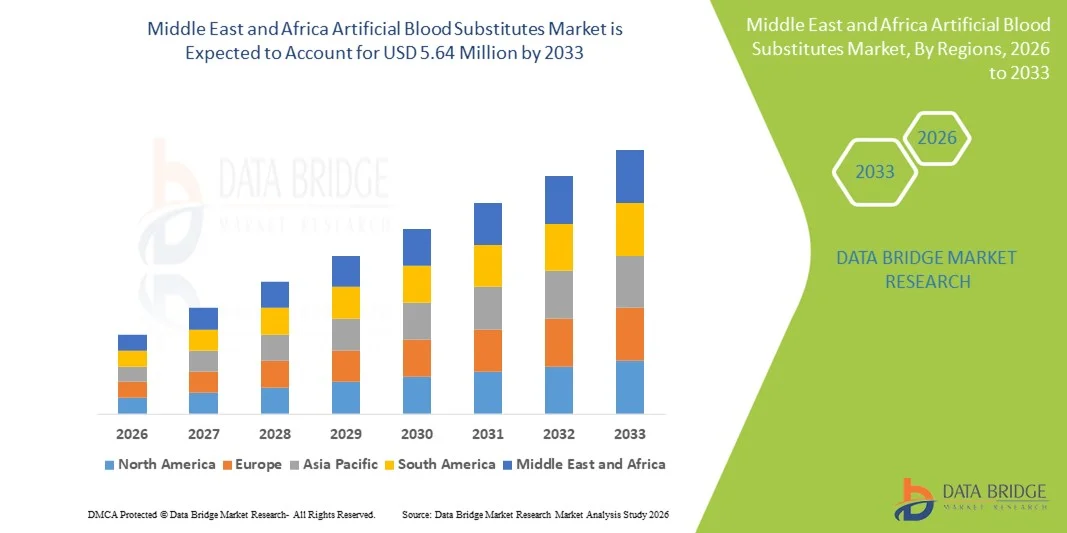

Taille du marché des substituts sanguins artificiels au Moyen-Orient et en Afrique

- Le marché des substituts sanguins artificiels au Moyen-Orient et en Afrique était évalué à 1,03 million de dollars américains en 2025 et devrait atteindre 5,64 millions de dollars américains d'ici 2033 , soit un taux de croissance annuel composé (TCAC) de 23,7 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante d'alternatives aux transfusions sanguines traditionnelles, elle-même due à la pénurie de sang de donneurs, aux progrès technologiques en matière d'oxygénothérapie et à l'essor des applications cliniques dans les soins d'urgence et chirurgicaux.

- De plus, l'augmentation des investissements dans les infrastructures de santé dans des pays clés comme l'Afrique du Sud, la hausse des cas de traumatismes et la sensibilisation croissante aux avantages des substituts sanguins artificiels accélèrent leur adoption, positionnant ces solutions comme des éléments essentiels dans les contextes cliniques avancés et stimulant considérablement la croissance du secteur.

Analyse du marché des substituts sanguins artificiels au Moyen-Orient et en Afrique

- Les substituts sanguins artificiels, conçus pour transporter l'oxygène et remplacer temporairement le sang humain, deviennent des éléments de plus en plus essentiels des soins aux traumatisés, des interventions chirurgicales et des services d'urgence médicale au Moyen-Orient et en Afrique, en raison de leur capacité à pallier les pénuries de sang, à réduire les risques transfusionnels et à améliorer l'état des patients.

- La demande croissante de substituts sanguins artificiels est principalement alimentée par une meilleure connaissance de leurs avantages cliniques, les progrès technologiques en matière d'oxygénothérapie, l'augmentation des cas de traumatismes et d'interventions chirurgicales, et le développement des infrastructures de santé dans les principaux pays de la région.

- L’Arabie saoudite a dominé le marché avec la plus grande part de revenus (28,5 %) en 2025, grâce aux investissements dans des infrastructures médicales de pointe, aux initiatives gouvernementales visant à améliorer la prestation des soins de santé et à la présence de pôles médicaux facilitant l’adoption de nouvelles thérapies.

- Le Nigéria devrait connaître la croissance la plus rapide sur ce marché au cours de la période de prévision, en raison de l'augmentation des traumatismes, de la prévalence croissante des maladies chroniques nécessitant des alternatives transfusionnelles et de la hausse des dépenses de santé visant à réduire la dépendance au sang de donneurs.

- Le segment des transporteurs d'oxygène à base d'hémoglobine (HBOC) a dominé le marché des substituts sanguins artificiels avec une part de marché de 45,9 % en 2025, grâce à leur efficacité prouvée dans le transport de l'oxygène, leur compatibilité avec les protocoles transfusionnels existants et les recherches cliniques en cours qui soutiennent leur innocuité et leur application dans diverses urgences médicales.

Portée du rapport et segmentation du marché des substituts sanguins artificiels au Moyen-Orient et en Afrique

|

Attributs |

Aperçu du marché des substituts sanguins artificiels au Moyen-Orient et en Afrique |

|

Segments couverts |

|

|

Pays couverts |

Moyen-Orient et Afrique

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des substituts sanguins artificiels au Moyen-Orient et en Afrique

Applications innovantes de l'oxygénothérapie et des soins aux traumatisés

- Une tendance importante et croissante sur le marché des substituts sanguins artificiels au Moyen-Orient et en Afrique est le développement de thérapies à base d'oxygène de nouvelle génération et de vecteurs à base d'hémoglobine, qui améliorent la sécurité et l'efficacité des transfusions sanguines.

- Par exemple, l'Hemospan, un transporteur d'oxygène à base d'hémoglobine, est de plus en plus utilisé lors d'interventions chirurgicales et dans les soins d'urgence aux traumatisés pour maintenir l'oxygénation lorsque le sang de donneur n'est pas disponible.

- Des formulations avancées sont également en cours de développement afin de réduire les effets secondaires tels que la vasoconstriction et d'améliorer l'oxygénation des tissus, ce qui favorise leur adoption clinique dans les hôpitaux et les services d'urgence.

- Ces innovations facilitent une adoption plus large dans les soins intensifs et la médecine de guerre, positionnant les substituts sanguins artificiels comme une solution stratégique aux pénuries de sang.

- La tendance vers des thérapies à l'oxygène plus sûres, plus efficaces et plus polyvalentes redéfinit les attentes des cliniciens et des hôpitaux, stimulant la demande dans les établissements de santé privés et publics.

- Le développement croissant des partenariats entre les entreprises de biotechnologie et les hôpitaux accélère le développement des produits et leur adoption clinique, permettant un accès plus rapide aux thérapies oxygénantes de pointe.

- Par exemple, les collaborations en Arabie saoudite visent à combiner les substituts sanguins artificiels aux dispositifs de transfusion rapide, rationalisant ainsi la prestation des soins d'urgence.

Dynamique du marché des substituts sanguins artificiels au Moyen-Orient et en Afrique

Conducteur

Demande croissante due aux pénuries de sang et aux besoins chirurgicaux

- L'augmentation de la fréquence des traumatismes, des interventions chirurgicales et des maladies chroniques dans les pays du Moyen-Orient et d'Afrique est un facteur important de la demande accrue de substituts sanguins artificiels.

- Par exemple, en 2025, un réseau hospitalier sud-africain a adopté des solutions HBOC pour pallier la pénurie de sang de donneurs dans les cas chirurgicaux à haut risque, démontrant ainsi des applications pratiques et une amélioration des résultats pour les patients.

- Face à la recherche d'alternatives aux transfusions traditionnelles, les substituts sanguins artificiels offrent une oxygénation rapide, une durée de conservation plus longue et des risques d'infection réduits, constituant ainsi un avantage clinique indéniable. Par exemple, les services d'urgence saoudiens intègrent ces substituts dans les kits de traumatologie afin de répondre aux besoins urgents d'oxygénation pendant le transport.

- De plus, les initiatives gouvernementales et les investissements privés visant à améliorer l'infrastructure des soins de santé et les capacités de soins d'urgence stimulent encore davantage l'adoption, en particulier dans les pays où l'accès aux banques de sang est limité.

- La prise de conscience croissante des avantages cliniques et la disponibilité accrue des substituts sanguins artificiels dans les hôpitaux et les centres de traumatologie sont des facteurs clés qui stimulent la croissance du marché dans toute la région.

- Le développement des programmes militaires et d'intervention en cas de catastrophe dans la région crée de nouvelles opportunités pour le déploiement de substituts sanguins artificiels sur le terrain.

- Par exemple, les forces armées des Émirats arabes unis étudient des substituts sanguins artificiels afin de garantir un approvisionnement rapide en oxygène lors des situations d'urgence sur le champ de bataille.

Retenue/Défi

Les préoccupations réglementaires et de sécurité limitent l'adoption

- Les préoccupations liées aux effets secondaires potentiels, aux problèmes de sécurité et aux exigences réglementaires strictes constituent des obstacles importants à une adoption plus large des substituts sanguins artificiels.

- Par exemple, les premiers produits HBOC ont fait l'objet de rapports faisant état d' hypertension et de toxicité organique, ce qui a incité certains hôpitaux à la prudence quant à leur intégration dans les protocoles transfusionnels standard.

- Il est crucial de répondre à ces préoccupations par le biais d'essais cliniques rigoureux, d'un contrôle de la qualité et d'une surveillance post-commercialisation afin de renforcer la confiance des cliniciens et des patients.

- Par exemple, les organismes de réglementation en Arabie saoudite et en Afrique du Sud exigent une validation de sécurité approfondie avant d'approuver une utilisation généralisée, ce qui prolonge le délai de mise sur le marché des nouveaux produits.

- De plus, le coût relativement élevé des substituts sanguins artificiels de pointe par rapport au sang de donneurs peut freiner leur adoption, notamment dans les hôpitaux aux budgets limités ou dans les régions en développement.

- Surmonter ces défis grâce à des profils de sécurité améliorés, des procédures réglementaires simplifiées et une production rentable est essentiel à une croissance durable du marché.

- Le manque de sensibilisation et de formation des professionnels de santé concernant l'utilisation des substituts sanguins artificiels peut retarder leur adoption dans les petits hôpitaux et les cliniques.

- Par exemple, au Nigéria, des programmes de formation ciblés sont mis en place pour former les cliniciens à la manipulation et à l'administration sécuritaires des produits sanguins artificiels.

Le marché des substituts du sang artificiel au Moyen-Orient et en Afrique

Le marché est segmenté en fonction du type de produit, de la source, de l'application et de l'utilisateur final.

- Par type de produit

Selon le type de produit, le marché est segmenté en perfluorocarbures (PFC) et transporteurs d'oxygène à base d'hémoglobine (HBOC). Le segment des HBOC a dominé le marché en 2025, représentant la plus grande part de revenus (45,9 %), grâce à leur efficacité clinique prouvée dans le transport de l'oxygène et à leur large utilisation en chirurgie, traumatologie et soins d'urgence. Les HBOC assurent une administration rapide d'oxygène, sont compatibles avec les protocoles transfusionnels standard et ont une durée de conservation supérieure à celle du sang de donneur, ce qui en fait un choix privilégié dans les hôpitaux et les centres de traumatologie. Ce segment bénéficie également des recherches cliniques en cours qui améliorent leur profil de sécurité et réduisent les effets indésirables, renforçant ainsi la confiance des cliniciens. Les hôpitaux d'Arabie saoudite et d'Afrique du Sud font partie des premiers à adopter les HBOC, notamment dans les interventions chirurgicales à haut risque et les unités de soins intensifs. La position dominante de ce segment est encore renforcée par les collaborations entre les fabricants et les professionnels de santé visant à étendre leur utilisation et leur accessibilité. La polyvalence des HBOC dans de multiples situations médicales, des urgences cardiovasculaires aux soins sur le champ de bataille, consolide leur position de leader dans la région.

Le segment des perfluorocarbures (PFC) devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par leur utilisation croissante en néonatalogie, en transplantation d'organes et en médecine d'urgence. Les PFC dissolvent et transportent efficacement l'oxygène, ce qui les rend adaptés aux patients souffrant de pénurie de sang ou présentant des groupes sanguins rares. Leur croissance est soutenue par des initiatives de recherche aux Émirats arabes unis et au Nigéria, axées sur des formulations de PFC biocompatibles aux effets secondaires minimes. L'augmentation des investissements dans les capacités d'intervention d'urgence et les infrastructures de soins aux traumatisés contribue également à l'essor des PFC. Ce segment bénéficie par ailleurs d'une sensibilisation accrue des professionnels de santé à l'utilisation des PFC comme substituts sanguins temporaires en soins intensifs. L'amélioration des techniques de production et l'optimisation des coûts rendent les PFC plus accessibles, favorisant ainsi leur adoption dans les hôpitaux et les cliniques spécialisées.

- Par source

Selon la source, le marché est segmenté en sang humain, sang animal, hémoglobine recombinante (rHB) d'origine microbienne, polymères synthétiques et cellules souches. Le segment du sang humain dominait le marché en 2025, grâce à sa meilleure compatibilité avec la physiologie humaine et à son efficacité supérieure de transport d'oxygène. Les hôpitaux privilégient les substituts artificiels dérivés du sang humain pour les soins intensifs, notamment en chirurgie et en traumatologie, car ils minimisent les réactions immunogènes et les effets indésirables. Ce segment bénéficie également d'approbations réglementaires et de recommandations cliniques établies, facilitant son adoption par les hôpitaux. Des pays comme l'Arabie saoudite et l'Afrique du Sud sont à la pointe de l'utilisation grâce à leurs programmes de transfusion avancés et à la disponibilité de dérivés du sang humain à usage thérapeutique. La domination de ce segment est également renforcée par les investissements continus dans les technologies indépendantes du donneur, garantissant un approvisionnement fiable en substituts dérivés du sang humain. Les efforts constants de R&D visant à améliorer la sécurité, la durée de conservation et les conditions de stockage consolident encore la position de ce segment sur le marché.

Le segment de l'hémoglobine recombinante (rHB) produite à partir de micro-organismes devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce aux progrès du génie génétique et de la biologie synthétique qui permettent la production à grande échelle de substituts d'hémoglobine. Les produits rHB présentent une immunogénicité réduite et une meilleure homogénéité que les produits traditionnels dérivés du sang animal ou humain. Des pays comme les Émirats arabes unis et le Nigéria investissent dans des installations de production biotechnologiques afin de soutenir la production nationale et de réduire ainsi leur dépendance aux substituts importés. La croissance de ce segment est alimentée par la multiplication des essais cliniques démontrant l'innocuité et l'efficacité de la rHB en chirurgie, en traumatologie et en néonatalogie. La rentabilité et la facilité de production à grande échelle de la rHB favorisent son adoption dans les hôpitaux et les cliniques spécialisées. Les campagnes de sensibilisation mettant en avant ses avantages contribuent également à une acceptation plus rapide par les professionnels de santé.

- Sur demande

En fonction de l'application, le marché est segmenté en maladies cardiovasculaires, tumeurs malignes, traumatismes, affections néonatales, transplantations d'organes et affections maternelles. Le segment des traumatismes a dominé le marché en 2025, sous l'effet de l'augmentation de la fréquence des traumatismes, des accidents et des blessures liées aux conflits dans la région. Les substituts sanguins artificiels assurent une oxygénation immédiate et sont essentiels lors des interventions d'urgence, notamment dans les zones où l'approvisionnement en sang est limité. Les hôpitaux et les services d'urgence d'Afrique du Sud, du Nigéria et d'Arabie saoudite utilisent ces substituts pour stabiliser les patients pendant le transport et les interventions chirurgicales. La position dominante de ce segment est également confortée par les initiatives gouvernementales visant à améliorer les infrastructures de soins des traumatismes et à garantir la disponibilité des alternatives sanguines. La sensibilisation croissante des chirurgiens et des secouristes aux avantages cliniques de ces substituts contribue également à leur adoption. Les partenariats entre les fabricants et les centres de traumatologie pour l'élaboration de protocoles standardisés renforcent la part de marché de ce segment.

Le segment des soins néonatals devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à une meilleure connaissance des substituts sanguins artificiels pour le traitement des prématurés et des nouveau-nés présentant des besoins critiques en oxygénation. Les PFC et les HBOC sont particulièrement précieux dans les unités de soins intensifs néonatals (USIN) pour maintenir une oxygénation adéquate sans recourir au don de sang. Des pays comme les Émirats arabes unis et l'Afrique du Sud investissent dans des programmes de soins néonatals, créant ainsi un environnement favorable à leur adoption. Les recherches et les essais cliniques axés sur les applications néonatales renforcent la confiance des pédiatres et des spécialistes des USIN. Ce segment bénéficie des progrès technologiques qui améliorent la sécurité, réduisent les effets secondaires et optimisent le dosage. L'augmentation des financements publics pour les soins néonatals au Moyen-Orient et en Afrique contribue également à l'adoption rapide des substituts sanguins artificiels.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux et cliniques, banques de sang et autres. Le segment des hôpitaux et cliniques dominait le marché en 2025, du fait de leur implication directe dans les interventions chirurgicales, les soins aux traumatisés et les interventions d'urgence, domaines où les substituts sanguins artificiels sont les plus indispensables. Les hôpitaux d'Arabie saoudite et d'Afrique du Sud ont mis en place des protocoles d'utilisation des concentrés de globules rouges d'hémoglobine (HBOC) et des concentrés de plaquettes (PFC), garantissant un accès rapide à ces produits pour les patients en situation critique. La position dominante de ce segment est confortée par des collaborations avec les fabricants afin d'assurer un approvisionnement constant en substituts sanguins artificiels. Les hôpitaux bénéficient également de programmes de formation destinés au personnel pour la manipulation et l'administration sécuritaires de ces produits. Cette position de leader est par ailleurs renforcée par l'augmentation des investissements dans les infrastructures de soins intensifs et la préparation aux situations d'urgence. La disponibilité des substituts sanguins artificiels dans les hôpitaux améliore la prise en charge des patients, notamment dans les centres chirurgicaux et de traumatologie à forte activité.

Le secteur des banques de sang devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par les efforts visant à réduire la dépendance au sang de donneurs et à améliorer la gestion des stocks. Les substituts sanguins artificiels permettent aux banques de sang de maintenir un approvisionnement stable pour les urgences et les groupes sanguins rares. Des pays comme les Émirats arabes unis et le Nigéria investissent dans des programmes de modernisation des banques de sang intégrant les HBOC et les produits rHB dans les stocks standards. Cette croissance est soutenue par le renforcement des partenariats avec les fabricants de biotechnologies, garantissant ainsi la fiabilité de la chaîne d'approvisionnement. L'adoption de ces substituts par les banques de sang bénéficie également des recommandations cliniques qui les encouragent en cas de pénurie. La sensibilisation croissante des gestionnaires de santé aux améliorations en matière d'efficacité et de sécurité contribue également à accélérer la croissance de ce secteur.

Analyse régionale du marché des substituts sanguins artificiels au Moyen-Orient et en Afrique

- L’Arabie saoudite a dominé le marché avec la plus grande part de revenus (28,5 %) en 2025, grâce aux investissements dans des infrastructures médicales de pointe, aux initiatives gouvernementales visant à améliorer la prestation des soins de santé et à la présence de pôles médicaux facilitant l’adoption de nouvelles thérapies.

- Dans ces pays, les professionnels de santé apprécient particulièrement l'apport rapide d'oxygène, la réduction des risques d'infection et la durée de conservation prolongée offerts par les substituts sanguins artificiels par rapport au sang de donneur traditionnel. Les hôpitaux et les centres de traumatologie intègrent de plus en plus ces produits dans leurs protocoles standard de soins intensifs et d'interventions chirurgicales.

- Cette adoption généralisée est également soutenue par des initiatives gouvernementales visant à améliorer la prestation des soins de santé, la disponibilité de professionnels de la santé qualifiés et les partenariats entre les hôpitaux et les entreprises de biotechnologie, faisant des substituts sanguins artificiels une solution clé aux pénuries de sang et aux situations d'urgence médicale dans toute la région.

Analyse du marché saoudien des substituts sanguins artificiels

Le marché saoudien des substituts sanguins artificiels a généré 28,5 % des revenus en 2025, porté par la hausse des investissements dans les infrastructures de santé de pointe et l'augmentation des interventions chirurgicales et des soins aux traumatisés. Les hôpitaux et les services d'urgences adoptent les concentrés de globules rouges hémoglobiniques (HBOC) et les concentrés de globules rouges polyinsaturés (PFC) pour pallier les pénuries de sang et améliorer la prise en charge des patients. La modernisation croissante des unités de soins intensifs, conjuguée aux initiatives gouvernementales en matière de santé, contribue significativement à l'expansion du marché. Par ailleurs, les partenariats entre les hôpitaux locaux et les entreprises de biotechnologie facilitent l'adoption clinique et la distribution des substituts sanguins artificiels. La sensibilisation accrue des cliniciens à la sécurité et à l'efficacité de ces produits stimule également leur adoption. Enfin, l'intégration des substituts sanguins artificiels dans les protocoles d'intervention d'urgence et les recommandations en matière de soins aux traumatisés alimente également la demande.

Aperçu du marché des substituts sanguins artificiels en Afrique du Sud

Le marché sud-africain devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, principalement sous l'effet de l'augmentation des traumatismes, du volume élevé d'interventions chirurgicales et du besoin croissant d'alternatives au sang. Les hôpitaux et les cliniques ont de plus en plus recours aux substituts sanguins artificiels pour la prise en charge des urgences et l'optimisation des soins aux patients. Les initiatives gouvernementales visant à améliorer l'infrastructure de santé et à soutenir les technologies transfusionnelles avancées favorisent leur adoption. La présence de centres de recherche médicale et d'hôpitaux bien établis accélère les essais cliniques et le déploiement des produits. Les programmes de formation clinique à la manipulation et à l'administration sécuritaires des substituts sanguins artificiels contribuent également à la croissance du marché. La région connaît une forte demande dans les hôpitaux publics et privés, en particulier dans les centres urbains à forte fréquentation.

Aperçu du marché nigérian des substituts du sang artificiel

Le marché nigérian des substituts sanguins artificiels devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par la forte prévalence des traumatismes et la disponibilité limitée du sang de donneurs. Les hôpitaux et les services d'urgences adoptent de plus en plus les concentrés d'hémoglobine à chaîne ramifiée (HBOC) et les produits d'hémoglobine recombinante pour stabiliser les patients en état critique. Les campagnes de sensibilisation menées par les autorités sanitaires et les partenariats avec des entreprises de biotechnologie internationales favorisent cette adoption. Les investissements dans les infrastructures de soins d'urgence et la modernisation des banques de sang permettent un déploiement plus rapide des substituts sanguins artificiels. L'attention croissante portée au Nigéria aux soins maternels et néonatals crée également des opportunités pour ces produits dans des applications spécialisées. Le marché est par ailleurs renforcé par des programmes pilotes démontrant l'efficacité et l'innocuité cliniques de ces produits dans les établissements de santé locaux.

Aperçu du marché des substituts sanguins artificiels aux Émirats arabes unis

Le marché des substituts sanguins artificiels aux Émirats arabes unis devrait connaître une croissance annuelle composée rapide au cours de la période prévisionnelle, portée par l'urbanisation croissante, des infrastructures de santé de haute qualité et l'adoption de technologies médicales de pointe. Les hôpitaux intègrent les substituts sanguins artificiels dans leurs protocoles chirurgicaux, traumatologiques et néonatals afin de réduire leur dépendance aux dons de sang. Les initiatives gouvernementales en matière de santé, qui encouragent les thérapies innovantes, contribuent également à cette croissance. Le tourisme médical et les services de santé spécialisés de la région stimulent également la demande d'alternatives sanguines fiables. Par ailleurs, l'existence de partenariats biotechnologiques bien établis garantit un approvisionnement constant et une bonne accessibilité. Enfin, des programmes de formation professionnelle et des études de validation clinique, démontrant la sécurité et l'efficacité des produits, favorisent leur adoption.

Part de marché des substituts sanguins artificiels au Moyen-Orient et en Afrique

L'industrie des substituts sanguins artificiels au Moyen-Orient et en Afrique est principalement dominée par des entreprises bien établies, notamment :

- HbO2 Therapeutics LLC (États-Unis)

- KaloCyte, Inc. (États-Unis)

- NuvOx Thérapeutiques (États-Unis)

- HEMARINA SA (France)

- OxyVita, Inc. (États-Unis)

- Prolong Pharmaceuticals, LLC (États-Unis)

- Aurum Biosciences Ltd. (Royaume-Uni)

- Spheritech Ltd. (Royaume-Uni)

- NanoBlood LLC (États-Unis)

- Boston Therapeutics, Inc. (États-Unis)

- OPK Biotech LLC (États-Unis)

- Membio (Canada)

- Fluoro2 Therapeutics (États-Unis)

- Société Croix Verte (Corée du Sud)

- HemoBioTech Inc. (États-Unis)

- Oxygen Biotherapeutics, Inc. (États-Unis)

- SynZyme Technologies LLC (États-Unis)

- Artériocyte Inc. (États-Unis)

- Acellera LLC (États-Unis)

- DCL Corporation (États-Unis)

Quels sont les développements récents sur le marché des substituts sanguins artificiels au Moyen-Orient et en Afrique ?

- En juin 2025, des scientifiques japonais ont mis au point un nouveau substitut sanguin artificiel universel et exempt de virus, qui élimine la nécessité de la compatibilité des groupes sanguins et offre une durée de conservation nettement supérieure à celle du sang donné traditionnellement. Cette innovation pourrait jouer un rôle crucial en traumatologie, en chirurgie et en médecine d'urgence si les essais cliniques continuent de donner des résultats prometteurs.

- En juin 2025, la société israélienne RedC Biotech a annoncé des progrès dans la production à l'échelle industrielle de globules rouges universels à partir de cellules souches. L'objectif est de créer du sang cultivé en laboratoire, transfusable à tous les patients, afin de contribuer à atténuer les pénuries mondiales de sang. Cette technologie repose sur une production de masse dans de grands bioréacteurs, pour améliorer l'accès et la fiabilité des approvisionnements en globules rouges.

- En mars 2025, des essais cliniques de sang artificiel universel ont débuté au Japon, menés par des chercheurs de l'Université de médecine de Nara. Ces essais visent à évaluer l'innocuité et l'efficacité de ce sang de synthèse, utilisable pour tous les groupes sanguins et conservable jusqu'à deux ans. Cette innovation pourrait transformer les soins d'urgence et pallier la pénurie chronique de sang à l'échelle mondiale. Elle a pour objectif de réduire la dépendance au sang de donneurs et d'accélérer l'accès aux transfusions vitales sans test de compatibilité.

- En août 2024, Future Health GCC a inauguré une banque de sang de cordon ombilical ultramoderne à Dubai Healthcare City, renforçant ainsi les capacités de conservation à long terme des cellules souches et des composants sanguins et soutenant la recherche future sur les traitements des maladies du sang et du système immunitaire.

- En juillet 2024, le Département de la Santé d'Abu Dhabi (DoH) et M42 ont lancé la Biobanque d'Abu Dhabi, une initiative hybride de conservation du sang de cordon ombilical dotée de la plus grande capacité de stockage de la région. Cette initiative vise à soutenir la recherche et les traitements thérapeutiques des maladies du sang et à renforcer l'infrastructure d'innovation médicale.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.