Middle East And Africa Brain Cancer Diagnostic Market

Taille du marché en milliards USD

TCAC :

%

USD

95.95 Million

USD

334.63 Million

2024

2032

USD

95.95 Million

USD

334.63 Million

2024

2032

| 2025 –2032 | |

| USD 95.95 Million | |

| USD 334.63 Million | |

| % | |

|

La segmentation du marché diagnostique du cancer du cerveau au Moyen-Orient et en Afrique, par type d'essai (essai d'imagerie, biopsie, perforation du bois, test moléculaire, électroencéphalographie, etc.), type de cancer (Neuroma acoustique, Astrocytomas, Glioblastoma Multiforme, Meningiomas, Oligodendroglioma, et autres), Groupe d'âge (moins de 21, 21-34, 35-65 et 65 ans et plus), Utilisateur final (Hôpitals, cliniques spécialisées, centres de diagnostic et instituts de recherche,Centres médicaux ambulatoires, et autres), - Tendances et prévisions de l'industrie à 2032

Moyen-Orient et Afrique Taille du marché diagnostique du cancer du cerveau

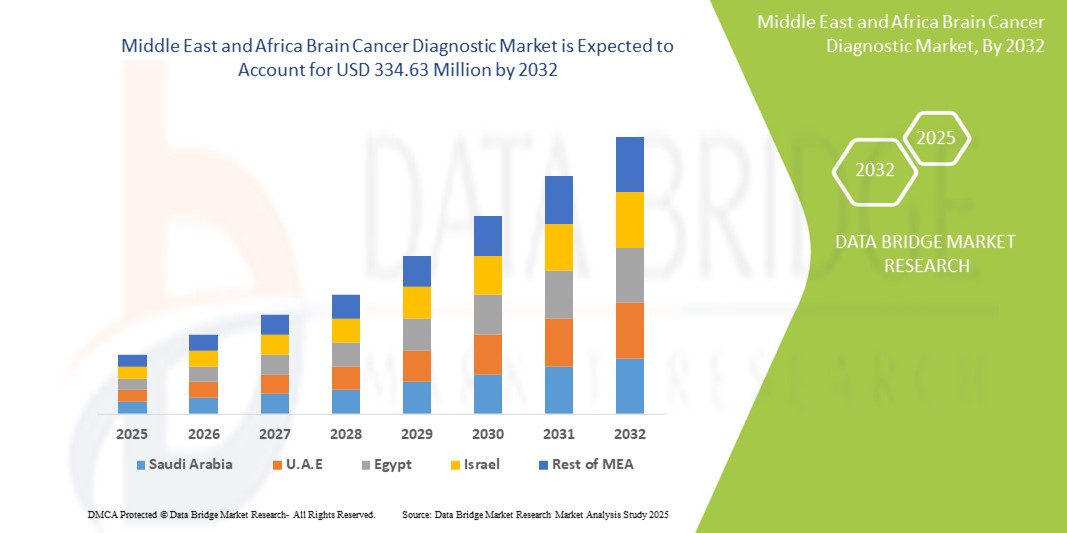

- La taille du marché du diagnostic du cancer du cerveau au Moyen-Orient et en Afrique a été évaluée à95,95 millions de dollars en 2024et devrait atteindre334,63 millions de dollars en 2032, à unTCAC de 16,90 %pendant la période de prévision

- La croissance du marché est largement alimentée par l'adoption croissante et les progrès technologiques dans les techniques d'imagerie avancées, les biopsies liquides et les diagnostics moléculaires, ce qui a pour effet d'accroître la numérisation et la précision dans les milieux hospitaliers et de recherche.

- De plus, la demande croissante de solutions diagnostiques précises, minimalement invasives et intégrées pour la détection et la surveillance précoces des patients fait du diagnostic du cancer du cerveau la norme moderne de soins. Ces facteurs convergents accélèrent l'adoption des solutions diagnostiques du cancer du cerveau, ce qui stimule considérablement la croissance de l'industrie.

Moyen-Orient et Afrique Analyse du marché diagnostique du cancer du cerveau

- Le marché du diagnostic du cancer du cerveau connaît une croissance importante, en raison de la hausse des taux d'incidence du cancer du cerveau, de la sensibilisation accrue au dépistage précoce et des progrès dans les technologies diagnostiques comme l'IRM, les scans, les biopsies liquides et le diagnostic moléculaire

- La demande croissante de méthodes de diagnostic précises et non invasives est appuyée par des initiatives gouvernementales de plus en plus nombreuses en matière de soins de santé, l'expansion des programmes de dépistage du cancer et l'augmentation des investissements dans l'imagerie avancée et les diagnostics fondés sur des biomarqueurs

- L'Arabie saoudite a dominé le marché du diagnostic du cancer du cerveau au Moyen-Orient et en Afrique avec la plus grande part des revenus de 36,8 % en 2024, grâce à son infrastructure de soins de santé qui progresse rapidement, aux programmes de détection du cancer soutenus par le gouvernement et à la disponibilité accrue de technologies d'imagerie diagnostique de pointe dans les principaux hôpitaux et centres de lutte contre le cancer.

- L ' Afrique du Sud devrait être le pays qui connaîtra la croissance la plus rapide sur le marché du diagnostic du cancer du cerveau au cours de la période de prévision, avec l ' appui d ' une augmentation des dépenses de soins de santé, d ' un élargissement de l ' accès aux établissements de soins privés et publics et de l ' adoption croissante de solutions de diagnostic avancées pour faire face à la charge croissante du cancer.

- Le segment 35-65 a dominé le Moyen-Orient et l'Afrique la part du marché du diagnostic du cancer du cerveau 46,1% en 2024, car les cancers du cerveau sont plus répandus dans ce groupe d'âge, ce qui en fait le plus grand bassin de patients diagnostiqués

Portée du rapport et segmentation du marché diagnostique du cancer du cerveau

| Attributs | Diagnostic du cancer du cerveau Principales perspectives du marché |

| Segments couverts |

|

| Pays couverts | Moyen-Orient et Afrique

|

| Principaux acteurs du marché |

|

| Possibilités de marché |

|

| Infos sur la valeur ajoutée | En plus des renseignements sur les scénarios du marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse des parts de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, une vue d'ensemble des matières premières et des consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché du cancer du cerveau au Moyen-Orient et en Afrique

Progrès dans le diagnostic de précision et la détection précoce

- Une tendance significative et accélérée sur le marché du diagnostic du cancer du cerveau au Moyen-Orient et en Afrique est l'adoption croissante de diagnostics de précision, y compris des modalités d'imagerie avancées, le profilage moléculaire et des tests biomarqueurs. Ces innovations améliorent grandement la précision du diagnostic, permettent une détection plus précoce des tumeurs cérébrales et améliorent les résultats de la gestion des patients

- Par exemple, les récents développements dans les technologies de biopsie liquide et de séquençage de prochaine génération (NGS) ont fourni aux professionnels de la santé de la région des options plus fiables et moins invasives pour détecter les mutations génétiques et les biomarqueurs tumoraux liés aux cancers du cerveau. Cela a conduit à des voies de traitement plus personnalisées et à un meilleur pronostic pour les patients

- Des systèmes avancés d'IRM et de TEP-CT sont de plus en plus déployés dans les hôpitaux et les centres spécialisés de lutte contre le cancer dans des pays comme l'Arabie saoudite, les Émirats arabes unis et l'Afrique du Sud, offrant une imagerie à haute résolution et une évaluation plus précise de la progression tumorale et de la réponse au traitement.

- La disponibilité croissante de tests de diagnostic moléculaire permet aux cliniciens d'identifier les sous-types de tumeurs, ce qui aide à guider les décisions thérapeutiques ciblées. Ceci est particulièrement important pour améliorer les taux de survie et réduire les récidives en adaptant les stratégies de traitement aux besoins individuels des patients.

- L'expansion de l'infrastructure de soins de santé, combinée à des initiatives soutenues par le gouvernement pour améliorer les programmes de dépistage du cancer au Moyen-Orient et en Afrique, facilite un accès plus large aux technologies diagnostiques. Ceci, à son tour, réduit les délais de diagnostic et fait en sorte que davantage de patients reçoivent des interventions en temps opportun.

- Dans l'ensemble, la tendance vers des solutions de diagnostic plus avancées, personnalisées et précoces remodele fondamentalement le marché du diagnostic du cancer du cerveau dans la région. En conséquence, les principaux acteurs mondiaux et régionaux investissent de plus en plus dans les collaborations en recherche et l'intégration technologique pour renforcer leur empreinte sur ce marché en évolution rapide

Moyen-Orient et Afrique Dynamique du marché diagnostique du cancer du cerveau

Chauffeur

Besoin croissant en raison de la prévalence croissante et des efforts de détection précoce

- La prévalence croissante des cas de cancer du cerveau dans les pays développés comme dans les pays en développement, associée à l'importance croissante accordée au dépistage et au diagnostic précoces, est un moteur important du marché du diagnostic du cancer du cerveau. L'identification rapide des tumeurs cérébrales est essentielle pour améliorer les taux de survie, ce qui a incité les systèmes de santé à investir dans des outils de diagnostic plus avancés.

- Par exemple, en avril 2024, plusieurs fournisseurs de soins de santé au Moyen-Orient et en Afrique ont élargi leurs installations de soins contre le cancer grâce à une IRM et à des scanners TDM avancés, ce qui a permis une détection plus précoce et une meilleure surveillance des patients atteints de cancer du cerveau. Ces initiatives devraient stimuler la croissance du marché au cours de la période de prévision.

- À mesure que les patients et les cliniciens prennent davantage conscience de l'importance d'un diagnostic précoce pour améliorer les résultats du traitement, la demande de solutions diagnostiques novatrices comme la biopsie liquide, le profilage génétique et l'imagerie moléculaire est de plus en plus forte, ce qui offre des solutions de rechange plus précises et moins invasives que les approches classiques.

- De plus, l'expansion des programmes de dépistage du cancer et l'intégration des diagnostics de précision dans les soins standard font des solutions avancées une composante essentielle des systèmes de santé. Ces efforts sont particulièrement évidents dans les hôpitaux urbains et les centres d'oncologie spécialisés, où des outils avancés sont déployés pour rationaliser les flux de travail et améliorer la précision du diagnostic.

- La préférence croissante pour des méthodes de diagnostic non invasives et favorables aux patients, conjuguée à l'augmentation des dépenses de santé et du financement de la recherche, continue de favoriser l'adoption de technologies de pointe dans les pays développés et les pays émergents.

Restriction/Défi

Préoccupations concernant les coûts élevés et l'accessibilité limitée

- Malgré la demande croissante, le coût élevé des systèmes avancés de diagnostic du cancer du cerveau demeure un obstacle important à l'adoption généralisée. L'IRM, le TEP-CT et les tests de séquençage de la prochaine génération sont souvent associés à des dépenses importantes, ce qui les rend moins accessibles aux patients des régions à faible revenu. Ce facteur de coût peut retarder le diagnostic et le début du traitement

- En outre, les disparités dans les infrastructures de soins de santé, en particulier dans les zones rurales et mal desservies, limitent l'accès aux outils de diagnostic avancés. Alors que les grands hôpitaux et les centres urbains de lutte contre le cancer adoptent ces technologies, les petites cliniques et les établissements de santé manquent souvent de ressources pour les mettre en œuvre.

- Un autre défi réside dans la pénurie de professionnels qualifiés formés pour exploiter des systèmes d'imagerie et de diagnostic moléculaire avancés. En l'absence d'une expertise suffisante, l'exactitude du diagnostic peut être compromise, ce qui affecte davantage les résultats des patients.

- Bien que les initiatives gouvernementales et privées s'attaquent progressivement à ces problèmes en élargissant les politiques de remboursement et en finançant les programmes de lutte contre le cancer, les contraintes financières et la répartition inégale des ressources continuent d'entraver l'adoption d'une approche plus large.

- Surmonter ces défis en augmentant les investissements dans les soins de santé, en mettant en place des programmes de formation à l'intention des professionnels de la santé et en mettant au point des technologies diagnostiques rentables sera essentiel pour assurer un accès équitable et soutenir la croissance à long terme du marché.

Moyen-Orient et Afrique Marché du diagnostic du cancer du cerveau

Le marché est segmenté en fonction du type de test, du type de cancer, du groupe d'âge et de l'utilisateur final

- Par type d ' essai

Sur la base du type de test, le marché du diagnostic du cancer du cerveau est segmenté en test d'imagerie, biopsie, perforation lombaire, test moléculaire, électroencéphalographie, etc. Le segment des tests d'imagerie a dominé la part de marché de 42,8 % en 2024, en raison de son utilisation généralisée comme approche diagnostique de première ligne pour le cancer du cerveau. L'IRM et les scanners sont couramment employés dans les hôpitaux et les centres de diagnostic du Moyen-Orient et de l'Afrique, fournissant des informations structurelles précises et permettant la détection précoce des tumeurs. L'accessibilité des appareils d'imagerie par les hôpitaux gouvernementaux et les centres de diagnostic privés assure une large utilisation, tandis que les progrès dans la résolution de l'imagerie continuent d'améliorer la précision du diagnostic. Le segment bénéficie également d'une couverture d'assurance, de radiologues bien formés et de l'intégration aux systèmes de santé numériques. La surveillance systématique des patients traités renforce encore la demande. Les partenariats entre les hôpitaux et les fournisseurs de services d'imagerie augmentent également l'utilisation dans les régions urbaines et semi-urbaines.

Le segment des essais moléculaires devrait connaître la croissance la plus rapide, avec un TCAC de 7,6 % entre 2025 et 2032, en raison de l'adoption croissante de la médecine de précision et de diagnostics fondés sur les biomarqueurs. Le test moléculaire permet d'identifier les mutations génétiques, les marqueurs tumoraux et les voies spécifiques au traitement, ce qui le rend vital pour une thérapie personnalisée. Les initiatives de recherche clinique en hausse dans la région sensibilisent davantage les gens au dépistage génomique des cancers du cerveau. Les hôpitaux et les instituts de recherche investissent dans des plateformes de diagnostic moléculaire pour améliorer les résultats des patients. Les collaborations croissantes avec les entreprises de diagnostic mondial rendent ces technologies plus accessibles. L'amélioration de l'accessibilité et l'accent mis sur la détection précoce favorisent l'expansion. Des programmes éducatifs à l'intention des médecins sur les avantages des tests moléculaires encouragent l'adoption. On s'attend à ce que ce segment transforme le paysage diagnostique, en s'aligneant sur les progrès mondiaux dans les soins oncologiques.

- Par type de cancer

Sur la base du type de cancer, le marché du diagnostic du cancer du cerveau est segmenté en neuroma acoustique, astrocytomes, glioblastome multiforme, méningiomas, oligodendrogliome, et d'autres. Le segment multiforme du glioblastome a dominé le marché en 2024 avec une part de chiffre d'affaires de 38,5 %, en raison de sa nature agressive et de sa prévalence élevée par rapport aux autres cancers du cerveau. Les patients atteints de glioblastome ont généralement besoin de plusieurs procédures de diagnostic, y compris l'imagerie, la biopsie et le profil moléculaire, ce qui entraîne une demande soutenue. Les hôpitaux et les cliniques spécialisées privilégient le diagnostic précoce et précis du glioblastome en raison de son pronostic médiocre. La complexité de la maladie nécessite des diagnostics avancés, ce qui renforce la dépendance à l'égard des solutions d'imagerie et de tests moléculaires. Les registres gouvernementaux du cancer et les initiatives de sensibilisation mettent souvent l'accent sur le glioblastome, renforçant ainsi le leadership du marché. Les études de recherche continue et les essais cliniques axés sur ce type de cancer élargissent les applications diagnostiques. Les centres urbains signalent des taux de diagnostic plus élevés, ce qui stimule l'utilisation des services de diagnostic avancés.

Le segment des astrocytomes devrait connaître la croissance la plus rapide avec un TCAC de 6,9 % entre 2025 et 2032, soutenu par la reconnaissance croissante des variantes de qualité inférieure et élevée. Les astrocytomes sont souvent présents dans les populations plus jeunes, ce qui entraîne une augmentation du diagnostic chez les enfants et les adultes. Une sensibilisation accrue des professionnels de la santé au spectre des maladies favorise la détection précoce. Les progrès diagnostiques comme la spectroscopie par IRM et le raffinement de la biopsie augmentent l'adoption. Les hôpitaux et les centres de diagnostic améliorent l'infrastructure pour accueillir des tests spécialisés pour les astrocytomes. Des groupes de défense des patients et des campagnes éducatives accroissent également la visibilité de ce type de cancer. La couverture d'assurance s'étend pour les tests diagnostiques avancés associés aux astrocytomes. La recherche clinique en cours renforce encore les arguments en faveur d'un diagnostic rapide et précis, ce qui alimente une croissance robuste.

- Par groupe d'âge

Selon le groupe d'âge, le marché du diagnostic du cancer du cerveau est segmenté en moins de 21, 21–34, 35–65 et 65 ans et plus. Le segment 35–65 a dominé la part des revenus du marché de 46,1% en 2024, car les cancers du cerveau sont plus répandus dans ce groupe d'âge, ce qui en fait le plus grand bassin de patients diagnostiqués. Les hôpitaux et les cliniques spécialisées font souvent état d'une demande de diagnostic plus élevée parmi ce groupe, soutenue par un comportement de recherche de soins de santé plus élevé et des examens réguliers. Les procédures d'imagerie et de biopsie sont couramment pratiquées pour les cas suspects, la couverture d'assurance s'étendant souvent à cette tranche d'âge. Les centres urbains voient particulièrement l'adoption de technologies de diagnostic avancées chez les patients d'âge moyen. Les essais pharmaceutiques et les innovations diagnostiques privilégient également cette démographie. La conformité des patients à une surveillance régulière renforce encore la demande. Les employeurs et les programmes de santé gouvernementaux contribuent aux efforts de détection précoce.

Le segment inférieur à 21 devrait connaître la croissance la plus rapide avec un TCAC de 7,2 % entre 2025 et 2032, alimenté par la reconnaissance croissante des tumeurs cérébrales pédiatriques et la nécessité d'une intervention précoce. Les cas pédiatriques reçoivent une attention croissante de la part des hôpitaux et des instituts de recherche au Moyen-Orient et en Afrique. Les centres de diagnostic mettent en place des protocoles d'imagerie pédiatrique spécialisés et des méthodes d'analyse minimalement invasives. Les campagnes de sensibilisation ciblant les parents et les soignants améliorent les taux de détection précoce. Les oncologues pédiatriques développent leurs capacités diagnostiques avec des tests moléculaires et génétiques. Les polices d'assurance couvrent de plus en plus les services de diagnostic pédiatrique et améliorent l'accès. Les essais cliniques ciblant les cancers du cerveau chez l'enfant augmentent également, encourageant l'adoption de méthodes de diagnostic avancées. La demande croissante de solutions diagnostiques adaptées aux enfants favorise une croissance rapide du segment.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché du diagnostic du cancer du cerveau est segmenté en hôpitaux, cliniques spécialisées, centres de diagnostic et instituts de recherche, centres chirurgicaux ambulatoires et autres. Le segment des hôpitaux a dominé le marché avec une part des revenus de 52,4% en 2024, en raison de la disponibilité d'une infrastructure de diagnostic complète et d'un flux élevé de patients. Les hôpitaux servent de points de départ à la fois pour le diagnostic initial et pour les tests avancés, y compris l'imagerie, la biopsie et le diagnostic moléculaire. Les hôpitaux publics du Moyen-Orient et de l'Afrique offrent des services de diagnostic subventionnés ou gratuits, ce qui garantit un accès élevé. Les hôpitaux privés complètent l'équipement avancé et le personnel spécialisé, offrant des services de qualité supérieure. L'intégration des voies de diagnostic et de traitement dans les systèmes hospitaliers favorise l'efficacité et la conformité des patients. Les hôpitaux participent également à la recherche clinique concertée, renforçant ainsi leur position de leadership. Les réseaux hospitaliers urbains et semi-urbains assurent une couverture étendue.

Le segment des cliniques spécialisées devrait connaître la croissance la plus rapide, avec un TCAC de 6,7 % entre 2025 et 2032, alors que le nombre de cliniques axées sur la neurologie et l'oncologie s'étend dans toute la région. Les cliniques spécialisées offrent un accès plus rapide aux services de diagnostic ciblés, offrant des soins personnalisés et des délais d'exécution plus rapides. Les patients préfèrent de plus en plus les cliniques spécialisées pour leur commodité et leur expertise spécialisée. L'adoption de l'imagerie avancée, de la biopsie et des tests moléculaires est particulièrement forte dans ces milieux. Les investissements des prestataires privés de soins de santé stimulent les infrastructures dans les zones urbaines. Les partenariats avec les hôpitaux et les établissements de recherche améliorent encore les offres de diagnostic. Des campagnes de sensibilisation encouragent les patients à consulter rapidement les cliniques spécialisées. La couverture d'assurance pour les procédures de diagnostic dans ces établissements s'améliore et favorise une adoption plus large. Cet écosystème en pleine croissance place les cliniques spécialisées comme un segment à forte croissance.

Moyen-Orient et Afrique Marché diagnostique du cancer du cerveau Analyse régionale

- Le marché du diagnostic du cancer du cerveau au Moyen-Orient et en Afrique connaît une croissance régulière, soutenue par une combinaison d'augmentation de la prévalence du cancer, d'améliorations importantes de l'infrastructure de soins de santé et d'initiatives proactives du gouvernement qui privilégient la détection précoce et le traitement avancé

- La disponibilité de technologies d'imagerie sophistiquées, conjuguée à une collaboration croissante avec des entreprises de diagnostic internationales, a permis aux hôpitaux et aux centres de lutte contre le cancer de la région d'accroître leurs capacités de diagnostic

- De plus, une prise de conscience accrue de l'importance de la détection précoce du cancer et du nombre croissant d'oncologues et de radiologistes formés contribuent davantage à l'expansion du marché dans les pays développés et en développement de la région.

Arabie Saoudite Cerveau Cancer Diagnostic Aperçu du marché

Le marché saoudien du diagnostic du cancer du cerveau a représenté la plus grande part du marché du diagnostic du cancer du cerveau au Moyen-Orient et en Afrique, ce qui a permis d'obtenir 36,8% des revenus régionaux. La dominance du pays est largement due à l'amélioration rapide de l'infrastructure de soins de santé et à l'investissement soutenu de l'État dans le cadre de l'initiative Vision 2030, qui a accordé la priorité aux services d'oncologie comme domaine critique du développement. Les principaux hôpitaux et centres spécialisés de lutte contre le cancer de Riyad, de Jeddah et de Dammam sont dotés de méthodes de diagnostic de pointe, y compris l'IRM, le TDM, le TEP-CT et les plates-formes de tests moléculaires, qui sont largement utilisées pour la détection et la surveillance précises des tumeurs cérébrales. Les programmes nationaux de dépistage et les campagnes de sensibilisation ont également joué un rôle central dans l'encouragement du diagnostic précoce, l'amélioration des taux de survie et la réduction du fardeau global de la maladie. En outre, l'Arabie saoudite a étendu son adoption de diagnostics de précision, en mettant de plus en plus l'accent sur le profilage moléculaire et génétique pour soutenir la médecine personnalisée. Cette concentration continue sur les technologies de pointe et les stratégies soutenues par le gouvernement a fermement positionné le pays comme le centre régional pour le diagnostic du cancer.

Afrique du Sud Aperçu du marché du diagnostic du cancer du cerveau

En revanche, le marché du diagnostic du cancer du cerveau en Afrique du Sud devrait être le marché qui connaît la croissance la plus rapide au Moyen-Orient et en Afrique au cours de la période de prévision. Cette trajectoire de croissance s'appuie sur l'augmentation des dépenses de soins de santé, l'augmentation des investissements dans les services d'oncologie et les efforts continus du gouvernement pour élargir l'accès aux solutions diagnostiques avancées dans les secteurs public et privé. Le pays s'emploie activement à remédier aux disparités dans les soins contre le cancer en créant de nouveaux laboratoires de diagnostic et en renforçant les collaborations avec les fournisseurs mondiaux de services de diagnostic, ce qui améliore l'accessibilité aux technologies telles que l'imagerie moléculaire, le séquençage de la prochaine génération et la biopsie liquide. Ces innovations permettent d'identifier plus tôt et plus précisément les tumeurs cérébrales, ce qui est essentiel pour gérer le fardeau croissant du cancer dans le pays. L'engagement de l'Afrique du Sud à améliorer son infrastructure de soins de santé et la demande croissante de solutions diagnostiques avancées ont créé un environnement dynamique pour la croissance du marché, positionnant le pays comme un leader émergent dans le diagnostic du cancer du cerveau dans la région.

Moyen-Orient et Afrique Part du marché du diagnostic du cancer du cerveau

L'industrie du diagnostic du cancer du cerveau est principalement dirigée par des entreprises bien établies, notamment :

- Siemens Healthineers AG (Allemagne)

- NIHON KOHDEN CORPORATION (Japon)

- FUJIFILM Holdings Corporation (Japon)

- Neusoft Corporation (Chine)

- GE HealthCare (États-Unis)

- Koninklijke Philips N.V. (Pays-Bas)

- BD (États-Unis)

- Thermo Fisher Scientific Inc. (États-Unis)

- Canon Medical Systems (Japon)

- Hitachi, Ltd (Japon)

- Biocept, Inc. (États-Unis)

- MinFound Medical Systems Co. (Chine)

Les derniers développements au Moyen-Orient et en Afrique Marché du diagnostic du cancer du cerveau

- En juin 2021, l'hôpital et le centre de radiochirurgie Neuro Spinal de 700 millions de DEA ont ouvert leurs portes à Dubai Science Park, avec 114 lits et des technologies de pointe comme la radiochirurgie CyberKnife, des solutions diagnostiques alimentées par l'IA et des systèmes intelligents de soins aux patients. Ce lancement a marqué une étape importante dans l'amélioration de l'accès aux soins neurochirurgicaux et oncologiques de calibre mondial aux Émirats arabes unis

- En février 2023, GE HealthCare a fait progresser son portefeuille d'imagerie dans la région grâce à la disponibilité du système SIGNA PET/MR AIR, qui intègre l'IRM à haute résolution à la technologie PET au moment du vol. Le système améliore la précision de neuroimagerie pour détecter et gérer les tumeurs cérébrales, permettant aux cliniciens d'effectuer des évaluations moléculaires et anatomiques détaillées et simultanées.

- En janvier 2024, Siemens Healthineers a présenté ses dernières innovations en matière de diagnostic et d'imagerie à Arab Health 2024 à Dubaï, mettant en lumière les solutions d'IRM et de CT augmentées par l'IA conçues pour accélérer les flux de travail en neuro-oncologie. Ces technologies ont été introduites pour soutenir la détection et une meilleure planification du traitement des cancers du cerveau, renforçant l'engagement de l'entreprise à faire progresser le diagnostic du cancer dans la région de l'AEM

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.