Middle East And Africa Closed System Transfer Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

30.99 Million

USD

100.20 Million

2025

2033

USD

30.99 Million

USD

100.20 Million

2025

2033

| 2026 –2033 | |

| USD 30.99 Million | |

| USD 100.20 Million | |

| % | |

|

Segmentation du marché des dispositifs de transfert en système clos au Moyen-Orient et en Afrique, par type (systèmes membrane-membrane et dispositifs de transfert en système clos sans aiguille), composant (dispositifs et accessoires), mécanisme de fermeture (systèmes à pression et rotation, systèmes d'alignement couleur-couleur, système Luer-Lock et systèmes à verrouillage par clic), technologie (dispositifs à diaphragme, dispositifs compartimentés et dispositifs de purification/filtration de l'air), utilisateur final (hôpitaux, centres et cliniques d'oncologie, centres de chirurgie ambulatoire, établissements d'enseignement et de recherche), canal de distribution (appels d'offres directs et vente au détail) - Tendances du secteur et prévisions jusqu'en 2033

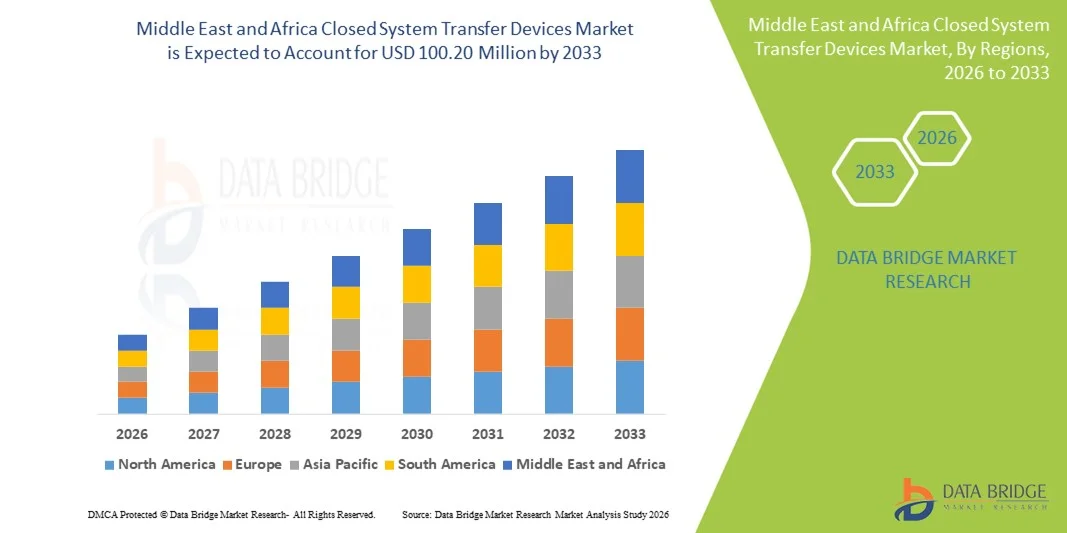

Taille du marché des dispositifs de transfert en système fermé au Moyen-Orient et en Afrique

- Le marché des dispositifs de transfert en système fermé au Moyen-Orient et en Afrique était évalué à 30,99 millions de dollars américains en 2025 et devrait atteindre 100,20 millions de dollars américains d'ici 2033 , avec un TCAC de 15,8 % au cours de la période de prévision.

- La croissance du marché au Moyen-Orient et en Afrique est stimulée par l'augmentation des investissements dans les infrastructures de soins oncologiques, une attention accrue portée à la sécurité des professionnels de santé lors de la manipulation de médicaments dangereux et l'amélioration de l'accès aux soins de santé dans des pays clés tels que l'Arabie saoudite, les Émirats arabes unis, l'Afrique du Sud et l'Égypte.

- De plus, le développement des infrastructures hospitalières modernes et l'accent mis par la réglementation sur des systèmes de transfert de médicaments plus sûrs incitent les professionnels de santé à intégrer les dispositifs de transfert en système clos dans leur pratique clinique, favorisant ainsi une croissance régionale soutenue.

Analyse du marché des dispositifs de transfert en système fermé au Moyen-Orient et en Afrique

- Les dispositifs de transfert en système clos, conçus pour prévenir l'exposition à des médicaments dangereux lors de leur préparation et de leur administration, sont des éléments de plus en plus essentiels des protocoles modernes de sécurité des soins de santé dans les hôpitaux, les centres d'oncologie et les pharmacies de nombreux pays clés, en raison de leur rôle dans la protection des professionnels de la santé et la garantie du confinement des médicaments.

- La demande croissante de dispositifs de transfert en système clos est principalement alimentée par une sensibilisation accrue à la sécurité au travail, des exigences réglementaires plus strictes en matière de manipulation des médicaments dangereux et une adoption croissante des technologies de pointe dans les établissements de santé publics et privés.

- L’Arabie saoudite a dominé le marché des dispositifs de transfert en système clos au Moyen-Orient et en Afrique en 2025, avec la plus grande part de revenus (28,2 %), grâce à des investissements substantiels dans les infrastructures de soins oncologiques, les installations hospitalières modernes et une réglementation gouvernementale favorable à la manipulation sécuritaire des médicaments dangereux.

- Les Émirats arabes unis (EAU) devraient connaître la croissance la plus rapide sur le marché au cours de la période de prévision, grâce au développement rapide de leurs infrastructures de santé, à l'augmentation du nombre de centres de traitement en oncologie et à l'adoption croissante de technologies de sécurité avancées.

- Le segment des dispositifs de transfert en système clos sans aiguille a dominé le marché des dispositifs de transfert en système clos au Moyen-Orient et en Afrique avec une part de marché de 45,9 % en 2025, grâce à son efficacité prouvée dans la prévention des fuites de médicaments et à sa facilité d'intégration dans les protocoles existants de chimiothérapie et d'administration de médicaments dangereux.

Portée du rapport et segmentation du marché des dispositifs de transfert en système fermé au Moyen-Orient et en Afrique

|

Attributs |

Dispositifs de transfert en système fermé au Moyen-Orient et en Afrique : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Moyen-Orient et Afrique

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des dispositifs de transfert en système fermé au Moyen-Orient et en Afrique

Sécurité renforcée grâce aux technologies de confinement avancées

- L'adoption de technologies de confinement avancées, telles que les connecteurs sans aiguille, les seringues à système clos et les dispositifs intégrés de transfert de médicaments, constitue une tendance importante et croissante sur le marché des dispositifs de transfert en système clos au Moyen-Orient et en Afrique, améliorant ainsi la sécurité des professionnels de santé.

- Par exemple, le système ChemoSafe CSTD intègre un système à double valve pour prévenir l'exposition à des médicaments dangereux lors de la préparation et de l'administration, garantissant ainsi des flux de travail plus sûrs dans les centres d'oncologie.

- Les systèmes de transfert de médicaments par voie intraveineuse (CSTD) avancés permettent de surveiller la manipulation des médicaments et fournissent des alertes automatiques en cas d'incident, réduisant ainsi les risques et améliorant la conformité aux protocoles de sécurité. Par exemple, le CSTD Tevadaptor intègre un système de prévention des fuites et une confirmation visuelle pour un transfert de médicament sécurisé.

- L'intégration des dispositifs de transfert centralisés (CSTD) aux protocoles de sécurité hospitaliers et aux systèmes automatisés de gestion des médicaments facilite le contrôle centralisé de la gestion des médicaments dangereux, permettant ainsi au personnel soignant de surveiller plusieurs procédures via une interface unifiée.

- Cette tendance vers des systèmes de manipulation de médicaments plus sûrs, plus efficaces et plus standardisés redéfinit les attentes en matière de sécurité hospitalière. Par exemple, BD développe des dispositifs de transfert de médicaments en circuit fermé (CSTD) dotés d'un système d'équilibrage automatique de la pression et d'une conception ergonomique afin d'améliorer la facilité d'utilisation et la sécurité.

- La demande en dispositifs de transfert en système clos offrant des capacités avancées de confinement, de surveillance et d'intégration croît rapidement dans les établissements de santé publics et privés, les hôpitaux accordant une priorité croissante à la sécurité des travailleurs et au respect des réglementations.

- Les hôpitaux et les pharmacies spécialisées recherchent de plus en plus des solutions CSTD modulaires et réutilisables qui réduisent les déchets médicaux et les coûts d'exploitation à long terme sans compromettre l'efficacité du confinement.

Dynamique du marché des dispositifs de transfert en système fermé au Moyen-Orient et en Afrique

Conducteur

Besoin croissant dû à la sensibilisation accrue à la sécurité au travail et aux obligations réglementaires

- La sensibilisation croissante des professionnels de la santé aux risques professionnels et la mise en œuvre d'exigences réglementaires plus strictes sont des facteurs importants de la demande croissante de dispositifs de transfert de médicaments en circuit fermé (CSTD).

- Par exemple, en mars 2024, BD a introduit un système CSTD amélioré conforme aux normes NIOSH et USP <800> afin d'améliorer la sécurité des médicaments dangereux dans les pharmacies hospitalières.

- Les hôpitaux et les centres d'oncologie privilégient les dispositifs qui préviennent l'exposition accidentelle, réduisent les fuites de médicaments et garantissent le respect des consignes de sécurité locales, faisant des CSTD un élément essentiel des protocoles médicaux modernes.

- De plus, l'augmentation des investissements dans les infrastructures de santé, notamment la création de nouveaux centres de traitement du cancer, engendre une forte demande de solutions CSTD intégrées et standardisées dans toute la région.

- La facilité d'utilisation pour une manipulation plus sûre des médicaments, la réduction des risques de contamination et le respect des exigences réglementaires en matière de sécurité sont des facteurs clés qui favorisent l'adoption des systèmes de transfert de médicaments en circuit fermé (CSTD) dans les établissements de santé publics et privés.

- La collaboration croissante entre les fabricants de dispositifs de transfert de médicaments en milieu clos (CSTD) et les établissements de santé favorise la mise au point de solutions personnalisées qui répondent aux exigences locales en matière de flux de travail et de sécurité, accélérant ainsi leur adoption.

- Les programmes de financement gouvernementaux et les subventions hospitalières ciblant spécifiquement la sécurité en oncologie et la manipulation des médicaments dangereux favorisent un déploiement plus rapide des systèmes de transfert de médicaments en circuit fermé (CSTD) dans les établissements de santé urbains et semi-urbains.

Retenue/Défi

Coûts élevés et complexité de la conformité réglementaire

- Le coût relativement élevé des systèmes de transfert de médicaments en circuit fermé (CSTD) de pointe par rapport aux outils traditionnels de manipulation des médicaments constitue un obstacle à leur adoption généralisée, notamment dans les petits hôpitaux ou les régions aux budgets limités.

- Par exemple, les rapports d'approvisionnement de 2023 indiquent que les systèmes CSTD haut de gamme dotés de fonctions de sécurité automatisées sont proposés à un prix nettement supérieur à celui des systèmes de transfert de médicaments manuels classiques.

- Les défis liés à la conformité réglementaire, notamment l'alignement avec les normes NIOSH, USP <800> et les normes des autorités sanitaires locales, compliquent l'adoption des dispositifs et nécessitent une formation supplémentaire du personnel.

- Bien que des dispositifs de transfert de liquide céphalo-rachidien (DSLR) moins coûteux existent, les appareils dotés de fonctionnalités avancées de confinement, de surveillance et d'ergonomie sont perçus comme haut de gamme, ce qui peut limiter leur utilisation dans certaines régions ou dans les petits établissements de santé.

- Surmonter ces défis grâce à l'optimisation des coûts, à la simplification des processus d'approbation réglementaire et à des programmes de formation pour le personnel de santé sera essentiel à une croissance durable du marché.

- Le manque de sensibilisation et de formation du personnel soignant dans les petites cliniques et pharmacies peut ralentir l'adoption des dispositifs de transfert de médicaments par voie intraveineuse (DSVI), même lorsque ces dispositifs sont disponibles et abordables.

- Les contraintes liées à la chaîne d'approvisionnement et la dépendance aux importations de composants CSTD de haute qualité dans certains pays de la région MENA peuvent retarder leur disponibilité et limiter leur adoption uniforme dans toute la région.

Portée du marché des dispositifs de transfert en système fermé au Moyen-Orient et en Afrique

Le marché est segmenté en fonction du type, du composant, du mécanisme de fermeture, de la technologie, de l'utilisateur final et du canal de distribution.

- Par type

Le marché des dispositifs de transfert en système clos au Moyen-Orient et en Afrique est segmenté, selon le type de dispositif, en systèmes membrane-membrane et dispositifs de transfert en système clos sans aiguille (DSSC). En 2025, le segment des DSSC dominait ce marché avec une part de 45,9 %, grâce à un profil de sécurité renforcé éliminant les risques de piqûre accidentelle tout en assurant un confinement efficace du médicament. Les hôpitaux et les centres d'oncologie privilégient les DSSC sans aiguille pour minimiser l'exposition professionnelle et se conformer aux réglementations de sécurité strictes. Ces dispositifs sont largement utilisés dans les centres de chirurgie ambulatoire et les cliniques en raison de leur facilité d'utilisation, de leurs exigences de formation réduites et de leur compatibilité avec différents types de médicaments. La croissance de ce segment est également soutenue par une sensibilisation accrue à la sécurité des professionnels de santé et par l'adoption croissante de protocoles de sécurité hospitaliers avancés.

Le segment des systèmes membrane-membrane devrait connaître la croissance la plus rapide, soit 24 %, entre 2026 et 2033. Cette croissance est alimentée par le renforcement des normes réglementaires en matière de confinement et par l'utilisation croissante de ces systèmes dans la manipulation de chimiothérapies et de produits biologiques à haut risque. Les systèmes membrane-membrane offrent un confinement robuste, une compatibilité avec les équipements de préparation automatisés et une grande durabilité. Les hôpitaux et les instituts de recherche privilégient de plus en plus ces systèmes pour les protocoles de préparation de plusieurs médicaments et les traitements oncologiques complexes. Les progrès technologiques, notamment l'amélioration de l'ergonomie, de l'étanchéité et de l'intégration aux flux de travail, favorisent leur adoption. La sensibilisation accrue à la sécurité au travail dans les petites cliniques et les marchés émergents contribue également à cette croissance.

- Par composant

Le marché est segmenté, selon les composants, en dispositifs et accessoires. Le segment des dispositifs a dominé le marché en 2025, représentant 60 % des revenus. Il englobe les équipements essentiels de transfert, de confinement et d'administration sécurisés des médicaments (CSTD). Les hôpitaux et les centres d'oncologie privilégient les dispositifs de haute qualité afin de garantir la conformité aux réglementations et la sécurité du personnel soignant. La position dominante de ce segment repose sur une innovation produit continue et l'intégration de conceptions ergonomiques facilitant leur utilisation dans des environnements cliniques exigeants. De plus en plus compatibles avec les systèmes automatisés de manipulation et de surveillance des médicaments, les dispositifs constituent un investissement crucial pour les établissements de santé modernes. Leur robustesse, leur fiabilité et leur sécurité éprouvée justifient des cycles d'achat et de remplacement réguliers. Les professionnels de santé privilégient souvent les dispositifs dont l'efficacité de confinement et la durabilité sont validées pour une utilisation à long terme.

Le segment des accessoires devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 23 %, entre 2026 et 2033. Cette croissance est alimentée par la demande croissante d'articles complémentaires tels que les adaptateurs, les valves, les bouchons et les connecteurs, qui améliorent la fonctionnalité des dispositifs principaux. Les accessoires optimisent les flux de travail, assurent la compatibilité avec de nombreux types de médicaments et facilitent leur intégration aux protocoles hospitaliers existants. Les options de personnalisation et la modularité des accessoires contribuent également à leur adoption dans les centres d'oncologie et de recherche. Ces articles sont de plus en plus commercialisés dans le cadre de kits de sécurité complets, permettant une manipulation des médicaments plus sûre et plus efficace. La croissance de ce segment est également soutenue par la demande des hôpitaux et cliniques émergents qui modernisent leur infrastructure de transfert de médicaments en circuit fermé (CSTD).

- Par mécanisme de fermeture

En fonction du mécanisme de fermeture, le marché se segmente en systèmes à pression et rotation, systèmes d'alignement couleur-à-couleur, systèmes Luer-Lock et systèmes à verrouillage par clic. Le segment des systèmes à pression et rotation dominait le marché avec une part de 35 % en 2025, grâce à leur utilisation intuitive et à la fiabilité de leur confinement lors du transfert de médicaments dangereux. Les professionnels de santé apprécient ces systèmes pour leur mécanisme simple, qui minimise les erreurs d'utilisation et réduit les risques d'exposition. Les hôpitaux et les centres d'oncologie privilégient les systèmes à pression et rotation pour leur fiabilité et leur compatibilité avec une large gamme de flacons et de dispositifs d'administration. Ces systèmes sont largement utilisés dans les pharmacies hospitalières à fort volume d'activité en raison de leur durabilité et de leurs exigences de maintenance minimales. Les mécanismes à pression et rotation facilitent également la formation rapide du personnel, ce qui les rend adaptés aux établissements avec un personnel tournant ou des équipes importantes. Leur conception robuste et leur fiabilité éprouvée inspirent confiance aux responsables des achats.

Le segment des systèmes à verrouillage par clic devrait connaître la croissance la plus rapide, avec un TCAC de 26 % entre 2026 et 2033, portée par la demande de connexions rapides et fiables dans les environnements hospitaliers et cliniques à forte activité. Ces systèmes réduisent les délais d'intervention tout en garantissant le confinement, ce qui les rend idéaux pour la préparation et l'administration de chimiothérapies à haut débit. Les mécanismes à verrouillage par clic sont de plus en plus privilégiés dans les centres de chirurgie ambulatoire et les laboratoires de recherche pour leur efficacité et la sécurité des utilisateurs. L'adoption croissante des plateformes CSTD modulaires utilisant des interfaces à verrouillage par clic contribue à leur expansion. Ces systèmes sont également compatibles avec les équipements automatisés de manipulation des médicaments, ce qui accélère encore leur adoption dans les établissements de santé modernes.

- Par la technologie

Sur la base de la technologie, le marché est segmenté en dispositifs à membrane, dispositifs compartimentés et dispositifs de purification/filtration de l'air. Le segment des dispositifs à membrane dominait le marché avec une part de 50 % en 2025, grâce à leur haute efficacité de confinement, leur fiabilité et leur sécurité éprouvée. Ces dispositifs sont largement utilisés dans les hôpitaux et les centres d'oncologie pour la manipulation des médicaments cytotoxiques , garantissant un risque d'exposition minimal. Les professionnels de santé privilégient les dispositifs à membrane pour leur simplicité, leur faible maintenance et leur compatibilité avec de nombreux types de flacons. La position dominante de ce segment est renforcée par les recommandations réglementaires qui insistent sur la validation des performances de confinement. Les dispositifs à membrane sont souvent intégrés aux flux de travail automatisés de préparation des médicaments, améliorant ainsi l'efficacité opérationnelle. Leur polyvalence et leur fiabilité en font une solution de choix pour les hôpitaux établis comme pour les centres de traitement nouvellement créés.

Le segment des dispositifs compartimentés devrait connaître la croissance la plus rapide, avec un TCAC de 22 % entre 2026 et 2033, portée par leur utilisation croissante dans les chimiothérapies à haut risque, les produits biologiques et les protocoles de préparation de plusieurs médicaments. Ces dispositifs séparent les compartiments de médicaments afin de prévenir la contamination croisée, ce qui les rend idéaux pour les centres d'oncologie spécialisés et les instituts de recherche. Les progrès technologiques qui améliorent le confinement et la facilité d'utilisation favorisent leur adoption. Les hôpitaux adoptent les dispositifs compartimentés pour se conformer aux réglementations strictes en matière de sécurité au travail. La demande croissante de dispositifs compatibles avec les systèmes modulaires et automatisés accélère encore cette croissance.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, centres et cliniques d'oncologie, centres de chirurgie ambulatoire et instituts de recherche et d'enseignement. Le segment des hôpitaux dominait le marché avec une part de 45 % en 2025, grâce à l'adoption à grande échelle des dispositifs de transfert de chimiothérapie (DTC) pour gérer en toute sécurité un grand nombre de patients et de protocoles de chimiothérapie multiples. Les hôpitaux privilégient les dispositifs offrant une efficacité de confinement éprouvée, une conception ergonomique et une conformité réglementaire. L'intégration avec les systèmes automatisés de préparation et de surveillance de la sécurité favorise également leur adoption. Les hôpitaux privilégient également les dispositifs nécessitant une formation et une maintenance minimales pour la sécurité du personnel. Ce segment bénéficie d'investissements continus dans les infrastructures d'oncologie et de réglementations strictes en matière de sécurité au travail. La préparation et l'administration de chimiothérapies à grande échelle dans les hôpitaux en font les plus gros consommateurs de DTC.

Le segment des centres et cliniques d'oncologie devrait connaître la croissance la plus rapide, avec un TCAC de 25 % entre 2026 et 2033, grâce à l'utilisation spécialisée des dispositifs de transfert de médicaments en circuit fermé (CSTD) pour les thérapies ciblées et les chimiothérapies à haut risque. Ces centres nécessitent des dispositifs garantissant une sécurité maximale pour le personnel et les patients. Les innovations technologiques et la conception compacte des dispositifs favorisent leur adoption dans les petites cliniques d'oncologie. La sensibilisation croissante des professionnels de santé aux risques professionnels accélère cette adoption. L'augmentation de la prévalence du cancer et le développement des services d'oncologie au Moyen-Orient et en Afrique soutiennent également cette croissance. La praticité, la sécurité et la conformité réglementaire des CSTD les rendent de plus en plus indispensables dans les établissements spécialisés en oncologie.

- Par canal de distribution

En fonction du canal de distribution, le marché se divise en appels d'offres et ventes au détail. Le segment des appels d'offres dominait le marché avec une part de 65 % en 2025, grâce aux achats à grande échelle effectués par les hôpitaux, les autorités sanitaires publiques et les chaînes d'oncologie. Les accords d'appel d'offres permettent des achats groupés assortis d'un service après-vente et d'une maintenance à long terme, garantissant ainsi la conformité et la maîtrise des coûts. Les établissements de santé privilégient les appels d'offres pour leur fiabilité, la régularité de l'approvisionnement et la documentation réglementaire. Les achats par appel d'offres incluent souvent des programmes de formation pour le personnel, assurant une utilisation optimale des dispositifs. La prédominance des appels d'offres est encore renforcée par les contrats publics et institutionnels dans des pays comme l'Arabie saoudite, les Émirats arabes unis et l'Afrique du Sud.

Le segment des ventes au détail devrait connaître la croissance la plus rapide, avec un TCAC de 27 % entre 2026 et 2033, portée par les petites cliniques, les centres de chirurgie ambulatoire et les instituts de recherche qui achètent des dispositifs en plus petites quantités. La disponibilité en magasin permet une adoption plus rapide, une plus grande flexibilité dans le choix des marques et un accès aux nouvelles technologies sans attendre les appels d'offres. La sensibilisation croissante à la sécurité au travail chez les praticiens libéraux soutient la croissance des ventes au détail. Les circuits de distribution facilitent également une adoption plus rapide des dispositifs modulaires et compatibles avec des accessoires. L'augmentation des investissements privés dans le secteur de la santé au Moyen-Orient et en Afrique contribue à l'expansion rapide des ventes au détail.

Analyse régionale du marché des dispositifs de transfert en système fermé au Moyen-Orient et en Afrique

- L’Arabie saoudite a dominé le marché des dispositifs de transfert en système clos au Moyen-Orient et en Afrique en 2025, avec la plus grande part de revenus (28,2 %), grâce à des investissements substantiels dans les infrastructures de soins oncologiques, les installations hospitalières modernes et une réglementation gouvernementale favorable à la manipulation sécuritaire des médicaments dangereux.

- Les établissements de santé du pays privilégient les dispositifs assurant une protection maximale au personnel et aux patients, les systèmes de transfert de médicaments sans aiguille et à membrane-à-membrane étant largement utilisés pour prévenir l'exposition professionnelle et maintenir les normes de confinement des médicaments.

- Cette adoption généralisée est également soutenue par des initiatives gouvernementales promouvant la manipulation sécuritaire des médicaments cytotoxiques, une sensibilisation accrue des professionnels de la santé et des investissements croissants dans les infrastructures hospitalières et oncologiques modernes, faisant des dispositifs de transfert de médicaments cytotoxiques (CTTD) une solution standard pour la sécurité des médicaments dans les établissements de santé publics et privés.

Analyse du marché des dispositifs de transfert en système clos en Arabie saoudite

Le marché saoudien des dispositifs de transfert en système clos (DSTC) a généré la plus grande part de revenus (28,2 %) en 2025, grâce à des investissements substantiels dans les infrastructures de soins oncologiques et à une réglementation gouvernementale favorisant la sécurité des professionnels de santé. Les hôpitaux et les centres de traitement du cancer privilégient les DSTC sans aiguille et à membrane-à-membrane afin de minimiser l'exposition professionnelle lors de la manipulation de médicaments dangereux. L'adoption croissante de protocoles hospitaliers modernes, conjuguée aux campagnes de sensibilisation à la sécurité du personnel, stimule davantage le marché. Par ailleurs, l'intégration des DSTC aux systèmes automatisés de préparation et de composition des médicaments améliore l'efficacité des flux de travail. L'augmentation de la prévalence du cancer et le développement des centres de traitement spécialisés sont des facteurs clés de la croissance du marché. L'accent mis par le pays sur le respect des normes de sécurité internationales favorise l'acquisition continue de systèmes DSTC de pointe.

Aperçu du marché des dispositifs de transfert en système fermé aux Émirats arabes unis (EAU)

Le marché des dispositifs de transfert en système clos (DSTC) aux Émirats arabes unis connaît une croissance rapide, portée par la modernisation des hôpitaux et l'augmentation des investissements dans les centres d'oncologie et de recherche. L'adoption de DSTC de pointe est encouragée par les réglementations gouvernementales et les politiques de santé qui mettent l'accent sur la sécurité au travail et le confinement des médicaments. Les hôpitaux et les cliniques privilégient les dispositifs offrant une efficacité de confinement élevée et une grande facilité d'utilisation, permettant une intégration fluide dans les flux de travail existants. Le développement du secteur privé de la santé et du tourisme médical stimule davantage la demande. Les programmes de sensibilisation et de formation du personnel à la manipulation sécuritaire des médicaments accélèrent l'adoption de ces dispositifs. Le marché des Émirats arabes unis bénéficie de l'importation de systèmes DSTC de haute qualité et de partenariats avec des fabricants internationaux.

Analyse du marché des dispositifs de transfert en système fermé en Afrique du Sud

Le marché sud-africain des dispositifs de transfert en système clos (DSTC) est en constante expansion grâce à la modernisation des pharmacies hospitalières et au développement des services d'oncologie dans tout le pays. La sensibilisation croissante à la sécurité des professionnels de santé et aux exigences réglementaires favorise l'adoption des DSTC dans les hôpitaux et les cliniques. Les systèmes sans aiguille sont privilégiés pour réduire les risques de piqûre accidentelle, tandis que les dispositifs à membrane sont utilisés pour la manipulation de volumes importants de médicaments. L'investissement dans les équipements de préparation automatisés et leur intégration aux protocoles de sécurité soutiennent la croissance du marché. La disponibilité de dispositifs importés et distribués localement améliore l'accessibilité. Par ailleurs, le financement public des programmes de sécurité au travail stimule l'adoption de ces dispositifs dans les établissements de santé urbains et périurbains.

Analyse du marché égyptien des dispositifs de transfert en système fermé

Le marché égyptien des dispositifs de transfert en système clos connaît une forte croissance, portée par l'augmentation des dépenses de santé et la modernisation des hôpitaux et des centres d'oncologie. Les hôpitaux et les cliniques privilégient les dispositifs garantissant un confinement maximal et minimisant l'exposition aux médicaments dangereux. La sensibilisation croissante à la sécurité au travail et aux normes réglementaires favorise l'adoption des systèmes sans aiguille et des systèmes membrane-membrane. Le nombre croissant de centres d'oncologie spécialisés et d'instituts de recherche soutient également la demande. Les programmes de formation du personnel soignant à la manipulation sécuritaire des médicaments accélèrent l'adoption de ces systèmes. Le développement du secteur privé de la santé en Égypte et l'accent mis sur la conformité aux normes internationales de sécurité contribuent à l'expansion du marché.

Part de marché des dispositifs de transfert en système fermé au Moyen-Orient et en Afrique

Le secteur des dispositifs de transfert en système clos au Moyen-Orient et en Afrique est principalement dominé par des entreprises bien établies, notamment :

- EQUASHIELD (États-Unis)

- Simplivia (Israël)

- ICU Medical, Inc. (États-Unis)

- B. Braun SE (Allemagne)

- Vygon (France)

- BD (États-Unis)

- Baxter (États-Unis)

- Terumo Corporation (Japon)

- CODAN Medizinische Geräte GmbH & Co KG (Allemagne)

- Corning Incorporated (États-Unis)

- West Pharmaceutical Services, Inc. (États-Unis)

- Yukon Medical LLC (États-Unis)

- Corvida Medical Inc. (États-Unis)

- Cardinal Health (États-Unis)

- Caragen Ltd. (Irlande)

- JMS Co., Ltd. (Japon)

- Practivet, Inc. (États-Unis)

- Amsino International, Inc. (États-Unis)

- NIPRO CORPORATION (Japon)

- VICTUS Inc. (États-Unis)

Quels sont les développements récents sur le marché des dispositifs de transfert en système clos au Moyen-Orient et en Afrique ?

- En décembre 2025, EQUASHIELD a lancé, lors du congrès ASHP 2025, une plateforme entièrement intégrée de sécurité des médicaments dangereux et de préparation automatisée. Cette plateforme combine sa technologie CSTD de pointe avec un logiciel de flux de travail avancé afin d'améliorer la sécurité et l'efficacité de la préparation des médicaments. Ce développement illustre l'innovation dans les solutions CSTD, qui intègrent l'automatisation et les flux de travail pharmaceutiques pour un meilleur confinement des médicaments dangereux.

- En mai 2025, EQUASHIELD a été classé premier dispositif de transfert en système clos utilisé dans les pharmacies américaines pour la septième année consécutive, témoignant de la reconnaissance et de l'adoption constantes de sa technologie CSTD par l'industrie pour la préparation et l'administration de médicaments dangereux.

- En mars 2024, EQUASHIELD a célébré ses 15 ans d'innovation et a été reconnu comme le dispositif de transfert en système clos le plus utilisé pour la préparation de médicaments dangereux, obtenant ainsi la première place des enquêtes auprès des préparateurs pour la sixième année consécutive. Cette étape importante souligne la tendance à long terme à l'adoption des systèmes CSTD avancés, qui sont de plus en plus pertinents pour les pratiques de sécurité des soins de santé à l'échelle mondiale, notamment sur les marchés du Moyen-Orient et d'Afrique.

- En octobre 2023, l'unité de seringue d'EQUASHIELD a reçu l'autorisation de la FDA pour une utilisation à volume maximal, permettant ainsi d'utiliser en toute sécurité la totalité du volume de la seringue lors de la manipulation de médicaments dangereux – une avancée réglementaire significative en matière de normes de sécurité des systèmes de transfert de médicaments en circuit fermé (CSTD), qui améliore l'efficacité et réduit le gaspillage lors de la préparation.

- En septembre 2023, EQUASHIELD a été reconnu comme le système de transfert de médicaments en circuit fermé (CSTD) le plus utilisé pour la manipulation et la préparation de médicaments dangereux pendant cinq années consécutives, selon des enquêtes menées auprès de l'industrie. Ce succès témoigne d'une confiance mondiale soutenue et d'une adoption généralisée de certaines technologies CSTD avancées pour la sécurité en oncologie et en pharmacie.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.