Middle East And Africa Compressed Natural Gas Cng Market

Taille du marché en milliards USD

TCAC :

%

USD

8.41 Billion

USD

11.16 Billion

2024

2032

USD

8.41 Billion

USD

11.16 Billion

2024

2032

| 2025 –2032 | |

| USD 8.41 Billion | |

| USD 11.16 Billion | |

| % | |

|

Segmentation du marché du gaz naturel comprimé (GNC) au Moyen-Orient et en Afrique, par source (gaz associé et gaz non associé), kits (séquentiels et Venturi), type de distribution (cylindres/réservoirs, accumulateurs, collecteurs composites et autres), utilisation finale (véhicules automobiles légers, véhicules automobiles moyens et véhicules automobiles lourds) – Tendances et prévisions de l'industrie jusqu'en 2032.

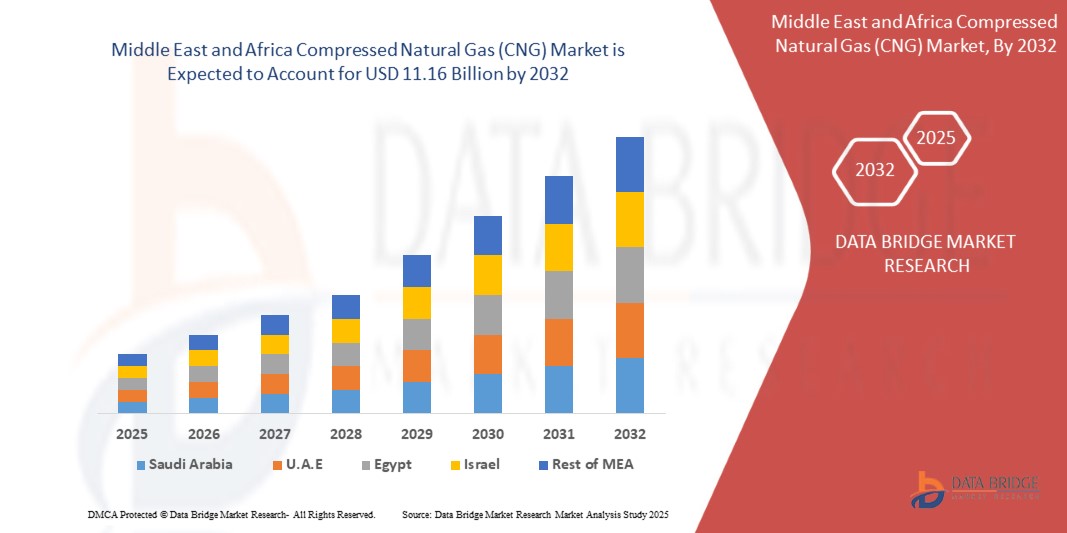

Taille du marché du gaz naturel comprimé (GNC) au Moyen-Orient et en Afrique

- La taille du marché du gaz naturel comprimé au Moyen-Orient et en Afrique était évaluée à 8,41 milliards USD en 2024 et devrait atteindre 11,16 milliards USD d'ici 2032 , enregistrant un TCAC de 3,6 % au cours de la période de prévision.

- La croissance du marché est principalement tirée par les abondantes réserves de gaz naturel de la région, les politiques gouvernementales favorisant la diversification des carburants et les préoccupations croissantes concernant la réduction de la dépendance aux carburants liquides coûteux.

- En outre, la demande croissante de carburants abordables et plus propres encourage leur adoption, en particulier dans les flottes de transports publics et les véhicules commerciaux dans des pays comme l'Égypte, l'Afrique du Sud, le Nigéria et les États du Golfe.

- Les investissements importants dans le développement des infrastructures de gaz naturel comprimé, notamment les stations de ravitaillement et les pipelines de distribution, créent de nouvelles opportunités pour les acteurs locaux et internationaux.

- Collectivement, ces facteurs accélèrent la transition vers l’adoption du gaz naturel comprimé, ce qui en fait un élément essentiel de la stratégie de transition énergétique au Moyen-Orient et en Afrique.

Analyse du marché du gaz naturel comprimé (GNC) au Moyen-Orient et en Afrique

- Le marché du gaz naturel comprimé au Moyen-Orient et en Afrique connaît une forte dynamique, soutenu par d'importantes réserves nationales de gaz naturel, qui offrent une alternative économique à l'essence et au diesel. Des pays comme l'Iran, le Qatar, le Nigéria et l'Égypte exploitent activement leurs abondantes ressources gazières pour développer l'adoption du gaz naturel comprimé dans les secteurs des transports et de l'industrie.

- Le segment des véhicules légers est en tête de l'adoption du gaz naturel comprimé, en raison de la hausse des prix du carburant et des préoccupations des propriétaires de véhicules particuliers quant à son accessibilité. Cependant, les flottes de véhicules moyens et lourds, notamment dans la logistique et les transports publics, devraient connaître une croissance significative de l'adoption du gaz naturel comprimé au cours de la période de prévision.

- L'Iran domine le marché du gaz naturel comprimé au Moyen-Orient et en Afrique, avec une part de marché de 36,14 %, grâce à ses vastes réserves de gaz naturel et à un réseau de stations-service bien établi. Les importants programmes de conversion des véhicules, soutenus par le gouvernement, notamment pour les taxis et les bus, ont permis au pays de devenir le leader régional en 2024.

- L'Arabie saoudite est devenue le marché à la croissance la plus rapide avec un TCAC de 12,36 % dans la région, même si ses niveaux d'adoption actuels restent inférieurs à ceux de l'Iran et de l'Égypte.

- Le segment du gaz non associé a dominé la plus grande part de revenus du marché, soit 56,12 % en 2024, soutenu par des gisements de gaz géants et dédiés au Moyen-Orient et en Afrique du Nord qui fournissent des revenus stables.

Portée du rapport et segmentation du marché du gaz naturel comprimé (GNC) au Moyen-Orient et en Afrique

|

Attributs |

Informations clés sur le marché du gaz naturel comprimé (GNC) au Moyen-Orient et en Afrique |

|

Segments couverts |

|

|

Pays couverts |

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre des informations sur la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, le rapport comprend : une analyse approfondie par des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement et de la chaîne de valeur, un aperçu des matières premières, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse des cinq forces de Porter et un cadre réglementaire. |

Tendances du marché du gaz naturel comprimé (GNC) au Moyen-Orient et en Afrique

Programmes d'expansion et d'adoption des infrastructures GNC soutenus par le gouvernement

- Une tendance clé qui façonne le marché du gaz naturel comprimé au Moyen-Orient et en Afrique est l'accélération des investissements dans les infrastructures de gaz naturel comprimé, soutenue par des politiques publiques et des subventions visant à réduire la dépendance aux carburants conventionnels. Des pays comme l'Égypte, le Nigéria et l'Iran développent leurs stations-service et proposent des incitations à la conversion de véhicules afin d'atteindre leurs objectifs de sécurité énergétique et de durabilité.

- Les réseaux de transport public de villes comme Le Caire, Johannesburg et Lagos adoptent de plus en plus de bus et de taxis au gaz naturel comprimé (GNC) dans le cadre d'initiatives plus vastes de mobilité verte. Ce phénomène a un effet d'entraînement sur l'ensemble du marché de l'après-vente automobile, stimulant la demande de kits, de bouteilles et de services de conversion au GNC.

- Cette tendance est renforcée par les partenariats public-privé (PPP) où les grands groupes énergétiques mondiaux collaborent avec les gouvernements régionaux pour développer les infrastructures. Par exemple, les accords conclus dans les États du Golfe portent sur le déploiement de réservoirs composites de gaz naturel comprimé et de kits séquentiels afin d'améliorer l'efficacité et la sécurité des véhicules.

- L'alignement croissant sur les objectifs climatiques mondiaux et les accords de la COP stimule également les réformes réglementaires dans la région. Les pays positionnent le gaz naturel comprimé comme carburant de transition, encourageant son adoption jusqu'à ce que les énergies renouvelables et les solutions de mobilité électrique atteignent leur pleine maturité.

- En outre, l'urbanisation croissante, ainsi que la préférence des consommateurs pour les carburants à moindre coût, accélèrent la pénétration du gaz naturel comprimé dans les véhicules automobiles légers (VLM) et les petites flottes, soulignant l'évolution de la région vers des solutions de transport durables et économiquement viables.

Dynamique du marché du gaz naturel comprimé (GNC) au Moyen-Orient et en Afrique

Conducteur

Demande croissante d'alternatives de carburant rentables et plus propres

- Le marché du gaz naturel comprimé au Moyen-Orient et en Afrique est stimulé par le besoin croissant de carburants économiques et respectueux de l'environnement. Face à la volatilité des prix du pétrole brut et à la hausse de la pollution atmosphérique, les gouvernements et les consommateurs se tournent de plus en plus vers le gaz naturel comprimé comme alternative durable à l'essence et au diesel.

- La disponibilité d'importantes réserves de gaz naturel dans des pays comme le Qatar, l'Iran, le Nigéria et l'Algérie renforce la sécurité d'approvisionnement et favorise l'adoption régionale du gaz naturel comprimé. Ces réserves constituent le fondement du déploiement à grande échelle d'infrastructures de gaz naturel comprimé.

- Les programmes gouvernementaux, tels que les réformes des subventions aux carburants et les politiques de transport écologique, encouragent la conversion de véhicules et l'achat de nouveaux véhicules au gaz naturel comprimé. De plus, des mesures incitatives telles que des allégements fiscaux, des dispositifs de financement et des licences préférentielles pour les véhicules au gaz naturel comprimé stimulent encore davantage l'adoption de ces technologies dans les secteurs public et privé.

- La croissance démographique rapide, l'urbanisation et la dépendance croissante aux systèmes de transport public créent des opportunités importantes pour les bus, minibus et taxis fonctionnant au gaz naturel comprimé, positionnant le gaz naturel comprimé comme un élément essentiel du programme de transport durable de la région.

Retenue/Défi

Limitations de l'infrastructure et coûts de conversion initiaux élevés

- Malgré un fort potentiel, le marché du gaz naturel comprimé au Moyen-Orient et en Afrique est confronté à d'importantes contraintes liées à la disponibilité limitée des infrastructures, notamment le nombre insuffisant de stations-service hors des centres urbains. Cela freine la confiance des consommateurs et crée des disparités d'adoption entre zones métropolitaines et rurales.

- Par exemple, les coûts initiaux élevés des kits de conversion au gaz naturel comprimé et des bouteilles composites sont dissuasifs pour les consommateurs soucieux des coûts. De nombreux propriétaires de véhicules, notamment dans les économies émergentes de la région, continuent de percevoir l'adoption du gaz naturel comprimé comme un fardeau financier, malgré les économies à long terme.

- Les défis techniques, notamment la complexité de la maintenance, les problèmes de sécurité du stockage et le manque de main-d'œuvre qualifiée, freinent une adoption en douceur. Dans certains pays, l'application limitée de la réglementation accroît également les risques liés aux kits de gaz naturel comprimé de mauvaise qualité ou contrefaits.

- Les conflits régionaux, l’instabilité politique et les priorités d’investissement inégales entre les pays d’Afrique et du Moyen-Orient entravent davantage le développement cohérent du marché, ralentissant l’adoption à grande échelle des flottes alimentées au gaz naturel comprimé.

- Surmonter ces obstacles nécessitera des investissements coordonnés, des cadres réglementaires et des campagnes de sensibilisation du public pour encourager la confiance des consommateurs et la compétitivité de l'ensemble du secteur.

Portée du marché du gaz naturel comprimé (GNC) au Moyen-Orient et en Afrique

Le marché est segmenté en fonction de la source, du kit, de la distribution et de l’utilisation finale.

• Par source

En fonction de la source, le marché du gaz naturel comprimé au Moyen-Orient et en Afrique est segmenté en gaz associé, gaz non associé et gaz non conventionnel. Le segment du gaz non associé a dominé la plus grande part de revenus du marché, avec 56,12 % en 2024, grâce à d'immenses gisements gaziers dédiés au Moyen-Orient et en Afrique du Nord, qui fournissent un approvisionnement régulier et important aux réseaux de gaz de ville et aux carburants de transport. Des réserves abondantes, une infrastructure amont mature et des contrats de production de gaz à long terme ont permis aux services publics et aux distributeurs de carburants de s'assurer une alimentation en matières premières prévisible à des coûts compétitifs. Cette stabilité, combinée à des gazoducs et des réseaux de stations-mères bien établis, a positionné le gaz non associé comme l'épine dorsale de la disponibilité régionale du gaz naturel comprimé.

Le segment du gaz non conventionnel devrait connaître le taux de croissance le plus rapide, soit 22,16 % entre 2025 et 2032, grâce au développement continu du gaz de réservoir compact/acide et des ressources de schiste à un stade précoce, à mesure que les pays diversifient leur approvisionnement. Les progrès en matière de forage et de traitement, ainsi que les incitations fiscales visant à valoriser les ressources nationales, accélèrent la transition du pilote à l'échelle dans certains bassins. À mesure que les réseaux s'étendent et que la logistique de compression s'améliore, les molécules non conventionnelles devraient s'intégrer plus régulièrement aux chaînes de gaz naturel comprimé. Cela élargira les options d'approvisionnement et réduira l'exposition aux importations pour les marchés africains émergents.

• Par kit

En termes de kits, le marché est segmenté en kits de conversion bicarburant (retrofit), kits d'injection séquentielle et systèmes dédiés au gaz naturel comprimé OEM. Les kits de conversion bicarburant ont dominé le chiffre d'affaires du marché en 2024, grâce aux programmes de modernisation à grande échelle des flottes de taxis, de minibus et de véhicules utilitaires légers, dont le retour sur investissement est rapide. La solution de modernisation minimise les investissements initiaux par rapport à l'achat de véhicules neufs, permettant une pénétration plus rapide au sein des flottes fragmentées des propriétaires-exploitants. La disponibilité généralisée des pièces et des techniciens a également renforcé l'écosystème de modernisation dans les axes métropolitains.

Les systèmes de gaz naturel comprimé OEM dédiés devraient enregistrer le TCAC le plus rapide entre 2025 et 2032, grâce aux appels d'offres des flottes spécifiant la fiabilité, la conformité aux normes d'émissions et la couverture de garantie des bus et camions fabriqués en usine. Face à la baisse du coût total de possession, les opérateurs logistiques et municipaux orientent leurs achats vers des plateformes dédiées, dotées de réservoirs plus grands et de groupes motopropulseurs optimisés. Parallèlement, les kits d'injection séquentielle bénéficieront d'avantages en termes de performances et d'émissions pour les applications à usage intensif, mais la croissance des constructeurs OEM sera supérieure à mesure que les fabricants localiseront l'assemblage et que le financement s'améliorera.

• Par distribution

En termes de distribution, le marché est segmenté en stations publiques à remplissage rapide (réseaux mère-fille), stations de dépôt à remplissage temporisé (flottes captives) et pipelines virtuels/gaz naturel comprimé mobile (remorques en cascade, stations filles). Les stations publiques à remplissage rapide ont conquis la plus grande part du marché en 2024, ancrées dans les corridors urbains à forte densité de taxis/bus et dans l'expansion des stations-service des compagnies pétrolières et gazières nationales. Les configurations mère-fille ont permis une mise à l'échelle rapide, même lorsque les connexions par pipeline étaient limitées, garantissant un débit adéquat aux heures de pointe. Des niveaux de service constants et une implantation stratégique à proximité des dépôts et des gares routières ont maintenu le leadership en termes de volume.

Les segments des dépôts à remplissage temporel et des pipelines virtuels devraient connaître la croissance la plus rapide entre 2025 et 2032, à mesure que les opérateurs étendront l'accès au gaz naturel comprimé au-delà des pipelines principaux et vers les villes secondaires et les pôles industriels. Les solutions de remplissage temporel s'adaptent aux rythmes de ravitaillement nocturne des flottes captives, réduisant ainsi les files d'attente et les coûts d'exploitation. Parallèlement, la logistique des pipelines virtuels (mère → remorques en cascade → stations filles) permet une activation précoce du marché dans les zones géographiques à faible infrastructure, notamment en Afrique subsaharienne, jusqu'à ce que les pipelines soient matures.

• Par utilisation finale

En fonction de l'utilisation finale, le marché est segmenté en transports, résidentiel, commercial et industriel/production d'électricité. Le secteur des transports a dominé la plus grande part de chiffre d'affaires du marché en 2024, les agences de transport en commun, les opérateurs de VTC/taxis et les flottes de livraison du dernier kilomètre ayant adopté le gaz naturel comprimé à grande échelle pour réduire leurs factures de carburant et leurs émissions de gaz d'échappement. Les incitations à la conversion soutenues par les gouvernements, les tarifs préférentiels et les politiques de zones à faibles émissions ont renforcé l'adoption du gaz naturel comprimé dans les catégories de véhicules légers et lourds. La croissance des commandes de bus urbains et les déploiements logistiques privés ont maintenu une utilisation élevée dans les plateformes de remplissage rapide.

Le secteur de la production industrielle et d'électricité devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce au passage du diesel au gaz pour les chaudières, les petites turbines et la production décentralisée, où l'accès aux pipelines s'améliore. Le gaz naturel comprimé offre une solution flexible là où le GNL ou le gazoduc ne sont pas disponibles, permettant aux usines, aux hôtels et aux complexes hôteliers d'atteindre leurs objectifs d'émissions et de stabiliser leurs coûts énergétiques. À mesure que la fiabilité de l'approvisionnement et la logistique du gaz naturel comprimé en vrac se renforcent, ce segment gagnera en part de marché, parallèlement aux projets de micro-réseaux captifs et de cogénération.

Analyse régionale du marché du gaz naturel comprimé (GNC) au Moyen-Orient et en Afrique

- L'Iran domine le marché du gaz naturel comprimé au Moyen-Orient et en Afrique avec la plus grande part de marché de 36,14 %, soutenu par ses vastes réserves de gaz naturel et un réseau bien établi de stations de ravitaillement.

- L'Iran est devenu le leader incontesté du marché en 2024. Avec certaines des plus grandes réserves de gaz naturel au monde et une infrastructure de ravitaillement nationale bien développée, l'Iran a réussi à promouvoir l'adoption généralisée du gaz naturel comprimé comme carburant de transport rentable et plus propre.

- Le gouvernement a soutenu des programmes de conversion de véhicules à grande échelle pour les taxis, les bus et les voitures particulières, ce qui a permis à l'Iran de se positionner comme un leader régional de l'utilisation du gaz naturel comprimé. Son avantage infrastructurel de longue date et son abondante base d'approvisionnement garantissent à l'Iran la pérennité de sa domination sur le marché.

Aperçu du marché du gaz naturel comprimé (GNC) aux Émirats arabes unis

Les Émirats arabes unis contribuent également de manière significative à la croissance régionale, grâce à un développement rapide des infrastructures et à des politiques de diversification énergétique. Dans le cadre de la Stratégie énergétique 2050 des Émirats arabes unis, le gouvernement a donné la priorité à la réduction de la dépendance au pétrole et à la réduction des émissions, faisant du GNC une alternative de carburant attractive. L'entreprise publique ADNOC Gas a investi massivement dans la construction de nouvelles stations-service au GNC, dont l'adoption est particulièrement forte dans les flottes commerciales et les véhicules publics. Cela a fait des Émirats arabes unis l'un des marchés du gaz naturel comprimé à la croissance la plus rapide au Moyen-Orient.

Aperçu du marché égyptien du gaz naturel comprimé (GNC)

L'Égypte se distingue comme le premier marché pour l'adoption du gaz naturel comprimé. Le gouvernement égyptien, par l'intermédiaire de la Société égyptienne de gaz naturel (EGAS), a mis en œuvre des initiatives dynamiques pour convertir des milliers de véhicules au gaz naturel comprimé. Parallèlement, d'importants investissements dans le développement du réseau de stations-service ont rendu ce carburant plus accessible au grand public. Les transports en commun, notamment les taxis, les minibus et les bus urbains, constituent l'épine dorsale de la demande de gaz naturel comprimé dans le pays, faisant de l'Égypte le leader incontesté du marché africain du gaz naturel comprimé.

Aperçu du marché du gaz naturel comprimé (GNC) en Arabie saoudite

L'Arabie saoudite s'est imposée comme le marché régional à la croissance la plus rapide, avec un TCAC de 12,36 %, même si ses niveaux d'adoption actuels restent inférieurs à ceux de l'Iran et de l'Égypte. Portée par sa Vision 2030, qui met l'accent sur la réduction des émissions de carbone et la diversification du mix énergétique, l'Arabie saoudite investit activement dans la conversion de ses flottes publiques et privées au gaz naturel comprimé. Le gouvernement, en partenariat avec des investisseurs privés, développe également ses infrastructures de ravitaillement en gaz naturel comprimé. Ces initiatives devraient accélérer la pénétration du marché, positionnant l'Arabie saoudite comme l'un des pôles de croissance les plus dynamiques du marché du gaz naturel comprimé au Moyen-Orient et en Afrique au cours des prochaines années.

L'industrie du gaz naturel comprimé au Moyen-Orient et en Afrique est principalement dirigée par des entreprises bien établies, notamment :

- Eni SpA (opérations régionales) (Italie)

- QatarEnergy (Qatar)

- Société égyptienne de portefeuille de gaz naturel (EGAS ) (Égypte)

- Société nationale iranienne du gaz (NIGC) (Iran)

- Sasol Limited (Afrique du Sud)

- Société nationale nigériane du pétrole (NNPC) (Nigéria)

- Gazprom (opérations au Moyen-Orient et en Afrique) (Russie/Émirats arabes unis)

- TotalEnergies (opérations régionales) (France)

- Compagnie pétrolière nationale d'Abou Dhabi (ADNOC) (EAU)

Derniers développements sur le marché mondial du gaz naturel comprimé (GNC) au Moyen-Orient et en Afrique

- En janvier 2025, QatarEnergy a annoncé l'expansion de son initiative d'infrastructures GNC, dévoilant son projet d'installation de plus de 200 nouvelles stations-service dans la région du Golfe d'ici 2030. Cette initiative vise à diversifier la consommation d'énergie, à réduire les émissions et à accélérer l'adoption du GNC dans les flottes de transport public et privé. Ce projet souligne le rôle clé du Qatar dans le secteur du gaz naturel et témoigne du soutien résolu du gouvernement aux solutions de mobilité propre.

- En septembre 2024, TotalEnergies (France) s'est associé à ADNOC Distribution (EAU) pour créer une coentreprise visant à développer des réseaux de distribution de GNC à grande échelle aux Émirats arabes unis. Cette collaboration vise à fournir un approvisionnement fiable, à convertir des flottes et à développer des infrastructures de ravitaillement pour les véhicules lourds. Ce développement renforce la disponibilité du GNC dans la région du CCG et s'inscrit dans les objectifs nationaux de décarbonation.

- En juin 2024, le ministère égyptien du Pétrole et des Ressources minérales a inauguré 100 nouvelles stations-service GNC dans le cadre du Programme d'expansion des véhicules au gaz naturel. Cette initiative s'inscrit dans la stratégie plus large de l'Égypte visant à réduire sa dépendance aux carburants importés, à améliorer la qualité de l'air et à promouvoir l'autosuffisance énergétique. Le déploiement rapide des stations a considérablement stimulé l'adoption du GNC par les véhicules légers et moyens.

- En avril 2024, Eni (Italie) a renforcé sa présence en Afrique du Nord en investissant dans des projets de distribution de GNC en Algérie. Cet investissement comprend le développement de solutions de ravitaillement par collecteurs composites conçues pour les zones rurales et semi-urbaines. Ce projet illustre comment les entreprises énergétiques internationales soutiennent les pays africains dans leur transition vers les énergies propres.

- En octobre 2023, Gazprom (Russie) a signé un accord avec des entreprises énergétiques sud-africaines pour tester des bus de transport public fonctionnant au GNC à Johannesburg et au Cap. Il s'agit de l'une des premières initiatives d'envergure en Afrique subsaharienne visant à introduire le GNC dans les systèmes de mobilité urbaine, afin de réduire la dépendance au diesel et de limiter les émissions dans les villes à forte densité.

- En août 2023, Saudi Aramco a lancé un programme pilote de GNC pour approvisionner en GNC les grandes flottes de transport de Riyad et de Djeddah. L'entreprise teste également des modèles de ravitaillement hybrides combinant GNC et hydrogène, se positionnant ainsi comme leader des innovations en matière de carburants plus propres pour le secteur des transports au Moyen-Orient.

- En mai 2023, le Programme national d'expansion du gaz (NGEP) du Nigéria a accéléré le déploiement de mesures incitatives à l'adoption du GNC, notamment des subventions pour les kits de conversion et des exonérations fiscales pour les exploitants de flottes de véhicules au GNC. Cette initiative devrait accroître considérablement la pénétration du GNC dans les véhicules légers et lourds au Nigéria, l'un des plus grands marchés automobiles d'Afrique.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.