Middle East And Africa Critical Care Equipment Market

Taille du marché en milliards USD

TCAC :

%

USD

1.21 Billion

USD

2.06 Billion

2024

2032

USD

1.21 Billion

USD

2.06 Billion

2024

2032

| 2025 –2032 | |

| USD 1.21 Billion | |

| USD 2.06 Billion | |

| % | |

|

Segmentation du marché des équipements de soins intensifs au Moyen-Orient et en Afrique, par type de produit (dispositifs thérapeutiques, dispositifs de surveillance des patients , dispositifs de diagnostic, unités et systèmes de soins intensifs et autres dispositifs), population de patients (néonatals, pédiatriques, adultes et gériatriques), utilisateur final (hôpitaux, cliniques spécialisées, centres de chirurgie ambulatoire et autres), canal de distribution (appels d'offres directs, vente au détail, distribution par des tiers et autres) - Tendances et prévisions du secteur jusqu'en 2032

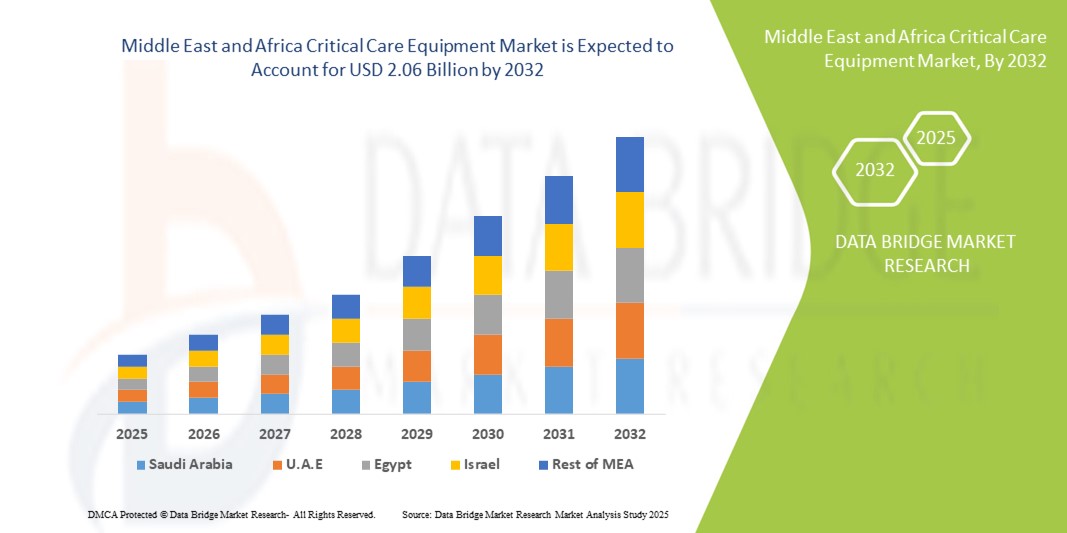

Taille du marché des équipements de soins intensifs au Moyen-Orient et en Afrique

- La taille du marché des équipements de soins intensifs au Moyen-Orient et en Afrique était évaluée à 1,21 milliard USD en 2024 et devrait atteindre 2,06 milliards USD d'ici 2032 , à un TCAC de 6,80 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante et les progrès technologiques des équipements de soins intensifs, grâce aux avancées en matière de surveillance des patients, de systèmes de maintien des fonctions vitales et de dispositifs médicaux innovants. Cette tendance conduit à une numérisation et une automatisation accrues dans les unités de soins intensifs, les services d'urgence et autres services de soins intensifs.

- Par ailleurs, la demande croissante de solutions fiables, efficaces et intégrées pour améliorer les résultats des patients et optimiser les flux de travail hospitaliers fait des équipements de soins intensifs un élément essentiel des infrastructures de santé modernes. Ces facteurs convergents accélèrent l'adoption de ces solutions, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des équipements de soins intensifs au Moyen-Orient et en Afrique

- Les équipements de soins intensifs, comprenant des ventilateurs, des moniteurs de patients, des pompes à perfusion et d'autres systèmes de maintien des fonctions vitales, deviennent de plus en plus essentiels dans les hôpitaux et les services de soins d'urgence de la région Moyen-Orient et Afrique, en raison de l'augmentation de l'incidence des maladies chroniques, des cas de traumatismes et du besoin croissant de solutions avancées de soins intensifs.

- La demande d'équipements de soins intensifs est principalement alimentée par les initiatives gouvernementales en matière de santé, l'augmentation des investissements dans les infrastructures hospitalières et la prévalence croissante des troubles liés au mode de vie nécessitant une surveillance et un traitement intensifs.

- L'Arabie saoudite a dominé le marché des équipements de soins intensifs au Moyen-Orient et en Afrique avec la plus grande part de revenus de 32,4 % en 2024, soutenue par d'importants investissements gouvernementaux dans le cadre de Vision 2030, une expansion rapide des hôpitaux de soins tertiaires et de solides collaborations avec des sociétés internationales de technologie médicale pour améliorer les capacités des unités de soins intensifs.

- L'Afrique du Sud devrait être le pays à la croissance la plus rapide sur le marché des équipements de soins intensifs au cours de la période de prévision, grâce à la hausse des dépenses de santé, à la demande croissante de systèmes avancés de surveillance des patients et à l'accent mis par le gouvernement sur le renforcement des infrastructures de soins intensifs pour lutter contre les maladies transmissibles et non transmissibles.

- Le segment adulte a dominé le marché des équipements de soins intensifs avec une part de 52,1 % en 2024, en raison de la forte prévalence de maladies non transmissibles telles que le diabète, l'hypertension et les troubles cardiovasculaires dans la région.

Portée du rapport et segmentation du marché des équipements de soins intensifs au Moyen-Orient et en Afrique

|

Attributs |

Informations clés sur le marché des équipements de soins intensifs au Moyen-Orient et en Afrique |

|

Segments couverts |

|

|

Pays couverts |

Moyen-Orient et Afrique

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des équipements de soins intensifs au Moyen-Orient et en Afrique

Confort amélioré grâce à des solutions avancées de soins intensifs

- Une tendance significative et croissante sur le marché des équipements de soins intensifs au Moyen-Orient et en Afrique est l'adoption croissante de systèmes avancés de maintien des fonctions vitales et de surveillance, tels que les respirateurs nouvelle génération, les pompes à perfusion et les moniteurs multiparamétriques. Cette évolution améliore considérablement l'efficacité, les résultats pour les patients et la prise de décision clinique dans les unités de soins intensifs (USI).

- Par exemple, les modèles récents de respirateurs portables sont conçus pour prendre en charge les modes de ventilation invasifs et non invasifs, offrant ainsi une plus grande flexibilité aux professionnels de santé dans la prise en charge d'un large éventail de pathologies respiratoires. De même, les systèmes avancés de surveillance des patients fournissent désormais des données continues et en temps réel sur les paramètres vitaux, permettant des interventions cliniques plus rapides et plus précises.

- L'intégration des technologies de santé numériques aux équipements de soins intensifs permet des fonctionnalités telles que la surveillance prédictive, la détection précoce de la détérioration de l'état des patients et le partage automatisé des données entre les réseaux hospitaliers. Par exemple, les pompes à perfusion modernes sont équipées de systèmes de dosage intelligents pour minimiser les erreurs médicamenteuses et garantir une administration précise des médicaments.

- De plus, des capacités d'interopérabilité avancées permettent aux professionnels de santé d'intégrer les équipements de soins intensifs aux dossiers médicaux électroniques (DME) et aux systèmes d'information hospitaliers, garantissant ainsi une circulation fluide des données et une gestion centralisée des soins aux patients. Cet écosystème unifié améliore la coordination entre les équipes médicales et optimise l'efficacité globale des unités de soins intensifs.

- Cette tendance vers des équipements de soins intensifs plus sophistiqués, interconnectés et conviviaux transforme profondément les attentes en soins intensifs. Par conséquent, les entreprises leaders se concentrent sur des innovations telles que des respirateurs compacts et faciles à transporter et des dispositifs de surveillance hémodynamique de nouvelle génération afin d'améliorer l'accessibilité et la flexibilité dans divers contextes de soins.

- La demande d'équipements de soins intensifs avancés augmente rapidement dans les secteurs de la santé publics et privés au Moyen-Orient et en Afrique, sous l'effet de l'augmentation des investissements dans les infrastructures hospitalières, de l'augmentation de l'incidence des maladies chroniques et aiguës et de l'importance accrue accordée à la sécurité des patients et à la précision clinique.

Dynamique du marché des équipements de soins intensifs au Moyen-Orient et en Afrique

Conducteur

Besoin croissant en raison de l'augmentation des maladies graves et de l'expansion des infrastructures de santé

- La prévalence croissante des maladies chroniques et aiguës telles que les maladies cardiovasculaires, les troubles respiratoires et les traumatismes, associée à l'expansion continue des infrastructures de soins de santé, constitue un facteur important de la demande accrue d'équipements de soins intensifs dans la région Moyen-Orient et Afrique.

- Par exemple, en mars 2024, Philips Healthcare a annoncé le lancement de sa série de moniteurs patient avancés IntelliVue MX au Moyen-Orient, visant à améliorer la surveillance en temps réel dans les unités de soins intensifs. De telles initiatives, menées par des entreprises leaders, devraient stimuler la croissance du marché des équipements de soins intensifs au cours de la période de prévision.

- Alors que les gouvernements et les prestataires de soins de santé privés investissent massivement dans la modernisation des hôpitaux et des capacités des unités de soins intensifs, les équipements de soins intensifs tels que les respirateurs, les pompes à perfusion et les systèmes de surveillance des patients deviennent indispensables pour garantir des interventions rapides et améliorer les taux de survie des patients.

- Par ailleurs, la charge croissante des maladies infectieuses, conjuguée aux programmes de préparation post-pandémique, a souligné l'importance d'infrastructures de soins intensifs résilientes, plaçant les systèmes de soins intensifs avancés au cœur de la prestation de soins. La demande croissante d'appareils portables et conviviaux accélère également leur adoption dans les milieux de soins urbains et isolés.

- L'importance croissante accordée à la sécurité des patients, à la précision des traitements et à l'intégration des outils de santé numériques favorise l'adoption de solutions avancées de soins intensifs. Les programmes de formation et les collaborations entre les entreprises internationales de technologies médicales et les autorités sanitaires régionales favorisent également un accès plus large aux technologies de nouvelle génération pour les soins intensifs.

Retenue/Défi

Préoccupations concernant les coûts élevés et la main-d'œuvre qualifiée limitée

- Malgré une forte demande, les coûts initiaux élevés associés aux équipements de soins intensifs de pointe demeurent un obstacle majeur, notamment dans les régions du Moyen-Orient et d'Afrique aux ressources limitées. La mise en place d'une unité de soins intensifs entièrement équipée nécessite des investissements importants, ce qui complique l'adoption des technologies les plus récentes par les petits hôpitaux et cliniques.

- Par exemple, les moniteurs de patients multiparamètres avec analyses intégrées ou les ventilateurs avancés avec fonctionnalités hybrides ont souvent un prix élevé, ce qui peut dissuader les prestataires de soins de santé soucieux de leur budget de les adopter.

- Un autre défi majeur est la pénurie de professionnels qualifiés capables d'utiliser des équipements complexes de soins intensifs. Dans de nombreuses régions, les unités de soins intensifs manquent de personnel qualifié en intensivistes, inhalothérapeutes et ingénieurs biomédicaux, ce qui entraîne une sous-utilisation des systèmes avancés.

- Pour répondre à ces enjeux, il est nécessaire de mobiliser des financements publics soutenus, de mettre en place des partenariats public-privé et de mettre en place des programmes de formation à grande échelle afin de renforcer les capacités locales. De plus, les entreprises se concentrent sur le développement de solutions rentables adaptées aux marchés émergents, tout en proposant des modèles de location ou d'abonnement pour répondre aux préoccupations d'accessibilité financière.

- Alors que les problèmes d'accessibilité financière et de main-d'œuvre persistent, les efforts visant à améliorer l'accessibilité à la formation, associés aux initiatives gouvernementales visant à subventionner les mises à niveau des unités de soins intensifs, devraient permettre de surmonter progressivement ces obstacles et de soutenir la croissance du marché à long terme.

Portée du marché des équipements de soins intensifs au Moyen-Orient et en Afrique

Le marché est segmenté en fonction du type de produit, de la population de patients, de l'utilisateur final et du canal de distribution.

- Par type de produit

En fonction du type de produit, le marché des équipements de soins intensifs est segmenté en dispositifs thérapeutiques, dispositifs de surveillance des patients, dispositifs de diagnostic, unités et systèmes de soins intensifs, et autres dispositifs. Le segment des dispositifs thérapeutiques détenait la plus grande part de chiffre d'affaires du marché, soit 37,5 % en 2024, principalement en raison de la demande croissante de respirateurs, de pompes à perfusion et d'appareils de dialyse dans les unités de soins intensifs au Moyen-Orient et en Afrique. La prévalence croissante des maladies respiratoires chroniques, des complications cardiovasculaires et des maladies rénales a accru la dépendance aux dispositifs thérapeutiques pour le maintien en vie des patients gravement malades. L'expansion des hôpitaux impulsée par les gouvernements dans les pays du CCG, conjuguée à l'essor du tourisme médical, a encore accéléré l'approvisionnement de ces dispositifs. De plus, l'innovation continue des produits, tels que les respirateurs alimentés par l'IA et les systèmes de dialyse avancés, a renforcé la croissance de ce segment. Le rôle des dispositifs thérapeutiques en tant que systèmes de maintien des fonctions vitales de première ligne assure leur domination continue sur le marché.

Le segment des dispositifs de surveillance des patients devrait connaître une croissance annuelle composée (TCAC) record de 20,4 % entre 2025 et 2032, portée par l'adoption croissante de systèmes de surveillance multiparamétrique en temps réel dans les unités de soins intensifs et les services d'urgence. Ces dispositifs permettent un suivi continu des paramètres vitaux critiques tels que la fréquence cardiaque, la saturation en oxygène et la tension artérielle, accélérant ainsi la prise de décision clinique. L'adoption de modèles de télé-USI et de télésurveillance sans fil dans les pays africains a créé de nouvelles opportunités pour les prestataires de soins de santé. L'accent accru mis sur la réduction de la mortalité en USI et des complications nosocomiales accélère les investissements dans les solutions de surveillance. De plus, l'intégration technologique avec l'IA, l'IoT et les plateformes cloud propulse la transition vers une surveillance intelligente, assurant une croissance rapide de ce segment sur la période de prévision.

- Par population de patients

En fonction de la population de patients, le marché des équipements de soins intensifs est segmenté en néonatologie, pédiatrie, adultes et gériatrie. Le segment adulte représentait la plus grande part (52,1 %) en 2024, en raison de la forte prévalence de maladies non transmissibles telles que le diabète, l'hypertension et les troubles cardiovasculaires dans la région. Les adultes représentent la majorité des admissions en USI en raison de maladies liées au mode de vie, de traumatismes et d'interventions chirurgicales nécessitant des soins intensifs. La hausse des taux d'accidents, notamment des accidents de la route en Afrique, a également entraîné une augmentation du nombre de patients adultes admis en unités de soins intensifs. Les hôpitaux du Moyen-Orient modernisent leurs unités de soins intensifs pour répondre à ces besoins, renforçant la demande de respirateurs, de pompes à perfusion et de systèmes de surveillance. La prédominance de la population adulte dans les dépenses de santé et sa dépendance aux traitements garantissent son leadership continu sur le marché.

Le segment gériatrique devrait connaître une croissance annuelle composée (TCAC) record de 18,7 % entre 2025 et 2032, alimentée par le vieillissement rapide de la population au Moyen-Orient et en Afrique du Nord. Les patients âgés sont particulièrement exposés aux complications graves, telles que le sepsis, la défaillance multiviscérale et les maladies respiratoires, nécessitant des séjours prolongés en soins intensifs. L'augmentation de l'espérance de vie dans les pays du CCG, conjuguée à l'augmentation des investissements dans les soins de santé, amplifie la demande d'infrastructures de soins intensifs gériatriques. Les dispositifs spécialisés pour les soins aux personnes âgées, notamment les respirateurs artificiels et les moniteurs cardiaques avancés, connaissent une adoption croissante. De plus, les initiatives gouvernementales visant à améliorer l'accès aux soins pour les personnes âgées accélèrent encore la croissance de ce segment.

- Par utilisateur final

En fonction de l'utilisateur final, le marché des équipements de soins intensifs est segmenté entre hôpitaux, cliniques spécialisées, centres de chirurgie ambulatoire et autres. Le segment hospitalier a conquis la plus grande part de marché, avec 61,4 % en 2024, les hôpitaux restant les principaux fournisseurs de services de soins intensifs avancés au Moyen-Orient et en Afrique. Les grands hôpitaux tertiaires et les centres médicaux financés par l'État disposent de vastes unités de soins intensifs équipées de respirateurs, de moniteurs et de systèmes de dialyse. Les investissements massifs dans les infrastructures de santé publique, notamment en Arabie saoudite, aux Émirats arabes unis et en Afrique du Sud, favorisent l'adoption d'équipements de soins intensifs par les hôpitaux. Les hôpitaux servent également de centres de référence pour les cas complexes, garantissant une demande constante de solutions de soins intensifs haut de gamme. La disponibilité de professionnels de santé spécialisés et d'infrastructures de pointe renforce encore la domination de ce segment.

Le segment des centres de chirurgie ambulatoire (CCA) devrait connaître une croissance annuelle composée (TCAC) record de 16,9 % entre 2025 et 2032, soutenue par la popularité croissante des interventions chirurgicales ambulatoires et de la prise en charge ambulatoire des soins intensifs. Les CCA adoptent de plus en plus des dispositifs de soins intensifs compacts et économiques pour assurer la surveillance à court terme des patients postopératoires. L'augmentation des investissements privés dans les soins de santé et la création de nouveaux centres chirurgicaux dans les zones urbaines d'Afrique et du Moyen-Orient sont les principaux moteurs de cette croissance. La préférence croissante des patients pour des alternatives économiques aux séjours hospitaliers favorise également leur adoption. Le rôle croissant des CCA dans les soins de santé modernes assure une croissance rapide de la demande en équipements de soins intensifs.

- Par canal de distribution

En fonction du canal de distribution, le marché des équipements de soins intensifs est segmenté en appels d'offres directs, ventes au détail, distribution à des tiers et autres. Le segment des appels d'offres directs a dominé le marché avec une part de 55,3 % en 2024, principalement grâce aux programmes d'approvisionnement en gros menés par les gouvernements dans la région. Les hôpitaux publics et les systèmes de santé nationaux privilégient les appels d'offres centralisés pour les achats en gros volumes de respirateurs, d'appareils de surveillance et de systèmes de perfusion, garantissant ainsi la rentabilité et l'uniformité de la qualité des équipements. Les fabricants multinationaux de dispositifs médicaux obtiennent souvent des contrats à long terme par le biais d'appels d'offres, renforçant ainsi leur position sur le marché. Des pays comme l'Arabie saoudite, les Émirats arabes unis et l'Afrique du Sud ont mis en place des processus d'approvisionnement structurés qui privilégient fortement les appels d'offres directs, confirmant ainsi leur domination dans la distribution.

Le segment des ventes au détail devrait enregistrer le TCAC le plus rapide, soit 14,8 %, entre 2025 et 2032, grâce au nombre croissant d'établissements de santé privés, de cliniques spécialisées et de petits hôpitaux qui s'approvisionnent en équipements par l'intermédiaire de distributeurs ou de réseaux de distribution. L'expansion du marché des détaillants de dispositifs médicaux et la pénétration croissante des plateformes de commerce électronique en Afrique rendent les équipements plus accessibles. Les réseaux de distribution offrent des options de livraison plus rapides et des approvisionnements flexibles pour les prestataires de soins de santé non éligibles aux appels d'offres. Cette évolution vers des modes d'achat décentralisés stimule une forte croissance de la distribution au détail d'équipements de soins intensifs.

Analyse régionale du marché des équipements de soins intensifs

- Le marché des équipements de soins intensifs du Moyen-Orient et de l'Afrique devrait connaître une croissance robuste au cours de la période de prévision de 2025 à 2032, tirée par l'augmentation des investissements dans les infrastructures de santé, les programmes de modernisation menés par le gouvernement et la demande croissante de solutions avancées pour les unités de soins intensifs.

- L’accent croissant mis par la région sur l’expansion des capacités hospitalières, associé à la charge croissante des maladies chroniques et infectieuses, accélère l’adoption d’équipements de soins intensifs.

- En outre, les collaborations internationales et l’entrée d’entreprises mondiales de technologie médicale rendent les technologies de pointe plus accessibles dans toute la région.

Aperçu du marché des équipements de soins intensifs en Arabie saoudite

Le marché saoudien des équipements de soins intensifs domine le marché des équipements de soins intensifs au Moyen-Orient et en Afrique, avec une part de chiffre d'affaires de 32,4 % en 2024, soutenu par d'importants investissements gouvernementaux dans le cadre de la Vision 2030, qui mettent l'accent sur le développement des infrastructures de santé et la modernisation des hôpitaux. Le pays connaît une croissance rapide des établissements de soins tertiaires, avec un accent particulier sur le développement des capacités des unités de soins intensifs. Les collaborations avec des acteurs internationaux tels que Philips, GE Healthcare et Dräger améliorent encore la disponibilité de respirateurs, de pompes à perfusion et de systèmes de surveillance des patients de pointe. De plus, l'expansion du secteur privé de la santé et la demande croissante de services de soins intensifs spécialisés alimentent la dynamique du marché.

Aperçu du marché sud-africain des équipements de soins intensifs

Le marché sud-africain des équipements de soins intensifs devrait connaître la croissance la plus rapide au Moyen-Orient et en Afrique au cours de la période de prévision, porté par la hausse des dépenses de santé, la demande croissante de systèmes avancés de surveillance des patients et les initiatives gouvernementales visant à renforcer les infrastructures de soins intensifs. Le pays est confronté à un double défi sanitaire : la lutte contre les maladies transmissibles comme le VIH et la tuberculose, et la prévalence croissante des maladies non transmissibles, notamment les maladies cardiovasculaires et respiratoires. Cette situation a accru la demande d'équipements de soins intensifs de pointe, tels que les respirateurs, les appareils de dialyse et les moniteurs multiparamétriques. De plus, le rôle croissant des hôpitaux privés, associé aux initiatives de formation visant à perfectionner les professionnels des soins intensifs, devrait accélérer l'adoption de technologies modernes de soins intensifs en Afrique du Sud.

Part de marché des équipements de soins intensifs au Moyen-Orient et en Afrique

L'industrie des équipements de soins intensifs est principalement dirigée par des entreprises bien établies, notamment :

- Koninklijke Philips NV (Pays-Bas)

- Abbott (États-Unis)

- General Electric Company (États-Unis)

- Baxter (États-Unis)

- Medtronic (Irlande)

- Drägerwerk AG & Co. KGaA (Allemagne)

- Boston Scientific Corporation (États-Unis)

- Fresenius Medical Care AG & Co. KGaA (Allemagne)

- Getinge AB (Suède)

- NIHON KOHDEN CORPORATION (Japon)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Chine)

- ICU Medical, Inc. (États-Unis)

- Dixion distribution de dispositifs médicaux GmbH (Allemagne)

- Compumedics Limited (Australie)

- SCHILLER AG (Suisse)

- STERIS plc (États-Unis)

Derniers développements sur le marché des équipements de soins intensifs au Moyen-Orient et en Afrique

- En avril 2021, la Société financière internationale (IFC) s'est associée à Philips et à la Co-operative Bank of Kenya pour lancer l'Africa Medical Equipment Facility (AMEF). Cette initiative vise à fournir aux petits prestataires de soins de santé d'Afrique des prêts et des crédits-bails abordables pour l'acquisition d'équipements de soins intensifs, contribuant ainsi à élargir l'accès aux technologies de pointe en soins intensifs dans les régions mal desservies.

- En septembre 2022, Elekta, leader des technologies médicales, a rejoint le Fonds africain pour les équipements médicaux de l'IFC, aux côtés de partenaires existants tels que GE Healthcare, Getinge, Karl Storz et Philips. Cette expansion des partenaires OEM visait à améliorer le financement et la disponibilité des équipements médicaux et de soins intensifs essentiels sur plusieurs marchés africains.

- En janvier 2025, Philips a dévoilé sa nouvelle génération de moniteurs patient IntelliVue série 6000 lors du salon Arab Health 2025 à Dubaï. Cette innovation intègre une aide à la décision basée sur l'IA et des capacités de surveillance évolutives pour réduire la charge de travail des cliniciens, améliorer l'efficacité des unités de soins intensifs et renforcer la sécurité des patients dans les hôpitaux du Moyen-Orient.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.