Middle East And Africa Digital Health Monitoring Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

15.69 Billion

USD

49.34 Billion

2024

2032

USD

15.69 Billion

USD

49.34 Billion

2024

2032

| 2025 –2032 | |

| USD 15.69 Billion | |

| USD 49.34 Billion | |

| % | |

|

Segmentation du marché mondial des dispositifs de surveillance numérique de la santé, par produit (appareils, logiciels et services), type (santé sans fil, santé mobile, télésanté, DMP/DSE et autres), utilisateur final (hôpitaux, établissements de soins à domicile, cliniques, centres de chirurgie ambulatoire et autres), - Tendances et prévisions du secteur jusqu'en 2032

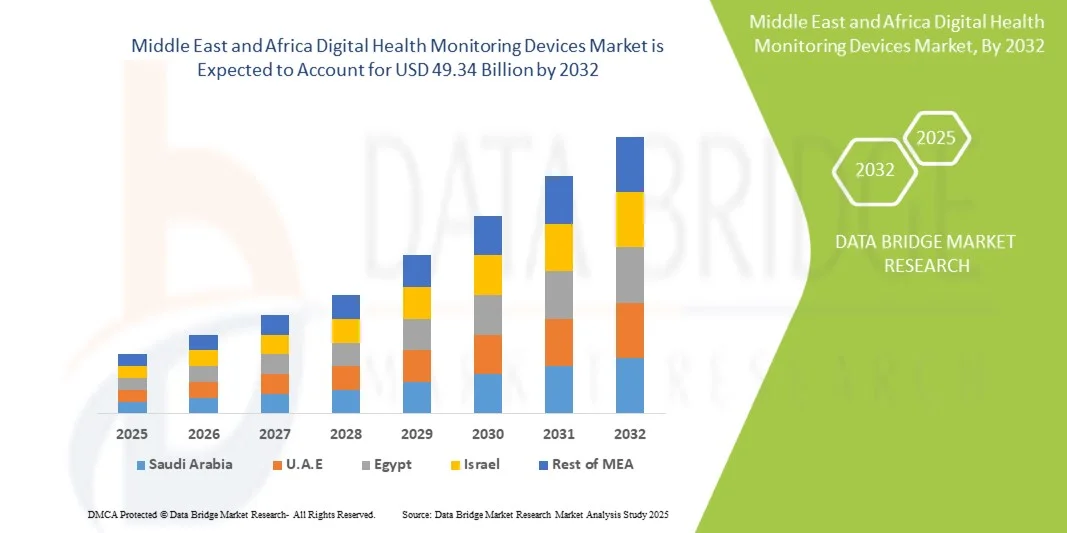

Taille du marché des dispositifs de surveillance numérique de la santé au Moyen-Orient et en Afrique

- La taille du marché des dispositifs de surveillance numérique de la santé au Moyen-Orient et en Afrique était évaluée à 15,69 milliards USD en 2024 et devrait atteindre 49,34 milliards USD d'ici 2032 , à un TCAC de 15,40 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante de technologies de santé avancées et de solutions de santé numériques, conduisant à une meilleure surveillance à distance des patients et à une collecte de données de santé en temps réel dans les hôpitaux, les cliniques et les établissements de soins à domicile.

- Par ailleurs, la prévalence croissante des maladies chroniques, la croissance de la population âgée et la sensibilisation croissante aux soins préventifs stimulent la demande d'appareils de surveillance précis, fiables et conviviaux. Ces facteurs convergents accélèrent l'adoption de solutions de surveillance, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des dispositifs de surveillance numérique de la santé au Moyen-Orient et en Afrique

- Les dispositifs de surveillance de la santé numérique, offrant des solutions électroniques ou numériques pour le suivi de la santé des patients et les diagnostics cliniques, sont des composants de plus en plus essentiels des systèmes de santé modernes dans les hôpitaux et les établissements de soins à domicile en raison de leur précision accrue, de leurs capacités de surveillance en temps réel et de leur intégration transparente avec les plateformes de santé numériques.

- La demande croissante d'appareils de surveillance est principalement alimentée par la prévalence croissante des maladies chroniques, l'adoption croissante de la télémédecine et de la surveillance à distance des patients, ainsi qu'une préférence croissante pour les solutions de soins de santé en temps réel basées sur les données.

- L'Arabie saoudite a dominé le marché des dispositifs de surveillance numérique de la santé au Moyen-Orient et en Afrique, avec la plus grande part de revenus de 34,8 % en 2024, grâce à l'expansion rapide des infrastructures de santé, à l'adoption massive des technologies de santé numérique et aux initiatives gouvernementales dans le cadre de Vision 2030. Le pays a connu une croissance substantielle grâce à l'utilisation croissante de systèmes avancés de surveillance des patients dans les hôpitaux, les cliniques et les centres de soins spécialisés, soutenus par des innovations en matière de connectivité sans fil et de solutions de surveillance basées sur l'IA.

- Les Émirats arabes unis devraient connaître la croissance la plus rapide sur le marché des dispositifs de surveillance numérique de la santé au Moyen-Orient et en Afrique au cours de la période de prévision, avec un TCAC de 8,9 % entre 2025 et 2032. Ce taux de croissance est porté par la hausse des investissements dans la santé, le développement des hôpitaux privés et des centres de diagnostic, et l'adoption croissante des dispositifs de surveillance portables et connectés. L'accent mis par les Émirats arabes unis sur les solutions de santé intelligente et de télémédecine accélère encore la croissance du marché.

- Le segment des appareils a dominé la plus grande part de revenus du marché, soit 46,3 % en 2024, grâce à l'adoption généralisée des moniteurs de santé portables, des tensiomètres, des oxymètres de pouls et des appareils ECG dans les hôpitaux, les cliniques et les établissements de soins à domicile.

Portée du rapport et segmentation du marché des dispositifs de surveillance numérique de la santé au Moyen-Orient et en Afrique

|

Attributs |

Analyses clés du marché des dispositifs de surveillance numérique de la santé au Moyen-Orient et en Afrique |

|

Segments couverts |

|

|

Pays couverts |

Moyen-Orient et Afrique

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une épidémiologie des patients, une analyse du pipeline, une analyse des prix et un cadre réglementaire. |

Tendances du marché des dispositifs de surveillance numérique de la santé au Moyen-Orient et en Afrique

« Confort amélioré grâce à l'IA et à l'intégration de la santé intelligente »

- Une tendance significative et croissante sur le marché des dispositifs de surveillance numérique de la santé au Moyen-Orient et en Afrique est l'intégration croissante de l'intelligence artificielle (IA) et des plateformes de santé numérique populaires. Cette fusion des technologies améliore considérablement le confort et le contrôle des utilisateurs sur les systèmes de gestion de la santé personnelle et clinique.

- Par exemple, les appareils de surveillance de santé numériques Wi-Fi August s'intègrent parfaitement à de multiples plateformes de santé, permettant aux utilisateurs d'accéder à leurs données de santé et de les suivre via des applications et des appareils connectés. De même, Level Health+ peut être contrôlé via des applications mobiles et des assistants intelligents, offrant ainsi une solution discrète de surveillance de santé numérique.

- L'intégration de l'IA dans les appareils de surveillance permet notamment d'apprendre les habitudes de santé des utilisateurs afin de suggérer des mesures préventives et de générer des alertes plus intelligentes en fonction de l'activité ou des mesures. Par exemple, certains appareils utilisent l'IA pour améliorer la précision des mesures au fil du temps et peuvent envoyer des alertes intelligentes en cas de détection de paramètres de santé inhabituels. De plus, l'intégration intelligente permet aux utilisateurs de surveiller leur santé à distance avec un minimum d'intervention manuelle.

- L'intégration transparente des dispositifs de surveillance à des écosystèmes de santé numérique plus vastes facilite la gestion centralisée des données de santé personnelles ou cliniques. Grâce à une interface unique, les utilisateurs peuvent suivre plusieurs indicateurs de santé, intégrer des dispositifs portables et suivre les tendances au fil du temps, créant ainsi une expérience de gestion de la santé unifiée et automatisée.

- Cette tendance vers des systèmes de surveillance plus intelligents, intuitifs et interconnectés transforme fondamentalement les attentes des utilisateurs en matière de gestion de leur santé personnelle et clinique. Par conséquent, des entreprises comme WELOCK développent des dispositifs de surveillance basés sur l'IA, dotés de fonctionnalités telles que des alertes automatiques en cas de résultats anormaux et une compatibilité avec les plateformes intelligentes.

- La demande d'appareils de surveillance offrant une intégration transparente de l'IA et une connectivité de plate-forme intelligente augmente rapidement dans les secteurs des soins de santé personnels et institutionnels, car les consommateurs et les prestataires de soins de santé privilégient de plus en plus la commodité, les informations en temps réel et les fonctionnalités complètes de gestion de la santé.

Dynamique du marché des dispositifs de surveillance numérique de la santé au Moyen-Orient et en Afrique

Conducteur

« Besoin croissant dû à la sensibilisation croissante aux questions de santé et à l'adoption du numérique »

- La prévalence croissante des problèmes de santé au sein des populations, associée à l’adoption accélérée des écosystèmes de santé numérique, constitue un facteur important de la demande accrue d’appareils de surveillance.

- Par exemple, en avril 2024, l'entreprise a annoncé une avancée dans les solutions de surveillance des patients basées sur l'IoT, et prévoit d'intégrer des capteurs de pointe à ses nouvelles plateformes de surveillance. Ces stratégies, mises en œuvre par des entreprises clés, devraient stimuler la croissance du secteur des dispositifs de surveillance au cours de la période de prévision.

- Alors que les consommateurs et les prestataires de soins de santé deviennent de plus en plus conscients des risques potentiels pour la santé et recherchent des capacités de surveillance améliorées, les appareils de surveillance avancés offrent des fonctionnalités telles que le suivi à distance, les journaux d'activité et les alertes intelligentes, offrant une mise à niveau convaincante par rapport aux outils de mesure traditionnels.

- En outre, la popularité croissante des appareils de santé numériques et le désir de systèmes de gestion de la santé interconnectés font des appareils de surveillance un élément essentiel des soins personnels et cliniques, offrant une intégration transparente avec d'autres outils et plateformes numériques.

- La commodité de la surveillance à distance, le suivi continu des patients ou des personnes à risque, et la possibilité de gérer les données via des applications pour smartphone sont des facteurs clés qui favorisent l'adoption des dispositifs de surveillance, tant pour les particuliers que pour les établissements. La tendance aux installations de surveillance de santé à domicile et la disponibilité croissante d'appareils de surveillance conviviaux contribuent également à la croissance du marché.

Retenue/Défi

« Inquiétudes concernant la sécurité des données et les coûts initiaux élevés »

- Les inquiétudes concernant les vulnérabilités en matière de sécurité des données des dispositifs de surveillance connectés constituent un défi majeur pour une pénétration plus large du marché. Reposant sur une connectivité réseau et des logiciels, ces dispositifs sont vulnérables aux tentatives de piratage et aux violations de données, ce qui suscite des inquiétudes chez les consommateurs potentiels et les professionnels de santé quant à la confidentialité et à la sécurité de leurs données.

- Par exemple, des rapports très médiatisés sur les vulnérabilités des appareils de santé IoT ont rendu certains consommateurs et institutions hésitants à adopter des solutions de surveillance numérique de la santé.

- Répondre à ces préoccupations en matière de sécurité des données grâce à un chiffrement robuste, des protocoles d'authentification sécurisés et des mises à jour logicielles régulières est essentiel pour instaurer la confiance. Des entreprises comme August et Level Home mettent en avant leurs méthodes de chiffrement avancées et leurs fonctionnalités de sécurité dans leurs offres afin de rassurer les acheteurs potentiels. De plus, le coût initial relativement élevé de certains systèmes de surveillance avancés par rapport aux appareils traditionnels peut constituer un frein à l'adoption pour les consommateurs et les établissements de santé soucieux du prix, notamment dans les régions en développement ou pour les utilisateurs soucieux de leur budget. Si les dispositifs de surveillance numérique de santé de base sont devenus plus abordables, les fonctionnalités haut de gamme telles que le suivi multiparamétrique continu, l'analyse par IA ou l'intégration cloud sont souvent plus onéreuses.

- Bien que les prix diminuent progressivement, la prime perçue pour la technologie de santé numérique peut encore entraver l’adoption généralisée, en particulier pour ceux qui ne voient pas de besoin immédiat de fonctionnalités avancées.

- Surmonter ces défis grâce à des mesures de sécurité des données renforcées, à la formation des utilisateurs sur les meilleures pratiques en matière de confidentialité et au développement d’ options de dispositifs de surveillance de la santé numérique plus abordables sera essentiel pour une croissance soutenue du marché.

Portée du marché des dispositifs de surveillance numérique de la santé au Moyen-Orient et en Afrique

Le marché est segmenté en fonction du produit, du type et de l’utilisateur final.

• Par produit

Sur la base des produits, le marché des dispositifs de surveillance numérique de la santé au Moyen-Orient et en Afrique est segmenté en appareils, logiciels et services. Le segment des appareils a dominé la plus grande part de chiffre d'affaires du marché, avec 46,3 % en 2024, grâce à l'adoption généralisée des moniteurs de santé portables, des tensiomètres, des oxymètres de pouls et des ECG dans les hôpitaux, les cliniques et les établissements de soins à domicile. Ces appareils permettent un suivi des patients en temps réel, une collecte de données précise et une intégration aux plateformes informatiques de santé, améliorant ainsi la prise de décision clinique. Les innovations continues en matière de technologie des capteurs, de miniaturisation et de connectivité sans fil renforcent encore l'adoption. Ce segment bénéficie d'importants investissements en R&D de la part des principaux fabricants et prestataires de soins de santé, ainsi que d'une sensibilisation croissante à la gestion des maladies chroniques. L'intégration à l'IA et aux plateformes cloud crée de la valeur grâce à l'analyse prédictive et aux capacités de surveillance à distance. La forte demande en soins intensifs, en télémédecine et en soins préventifs soutient une croissance constante du chiffre d'affaires. Les initiatives gouvernementales favorisant l'adoption des soins de santé numériques stimulent également l'expansion. La compatibilité avec les dossiers médicaux électroniques (DME) et les applications de santé mobiles rend les appareils polyvalents en milieu clinique et à domicile. Les partenariats entre fabricants de dispositifs et hôpitaux accélèrent le déploiement et la maintenance. Globalement, le segment des dispositifs demeure essentiel à l'écosystème de la santé numérique.

Le segment Logiciels et Services devrait connaître le TCAC le plus rapide, soit 11,5 % entre 2025 et 2032, grâce à l'adoption croissante des plateformes de télésanté, des applications mHealth et des solutions d'analyse cloud. Les plateformes logicielles permettent le stockage, l'analyse et le partage sécurisés des données des patients, favorisant ainsi les consultations à distance et la gestion des maladies chroniques. L'intégration avec les appareils portables permet une surveillance continue de la santé, tandis que les informations issues de l'IA améliorent les résultats des patients et l'utilisation des ressources. La numérisation rapide des soins de santé, l'expansion des réseaux de télémédecine et la demande croissante de gestion des patients à distance stimulent la croissance. Les prestataires de soins investissent dans des logiciels interopérables pour connecter les hôpitaux, les cliniques et les solutions de soins à domicile. Les initiatives gouvernementales visant à numériser les dossiers médicaux et à promouvoir la télésanté accélèrent l'adoption de ces solutions. La prévalence croissante des maladies chroniques telles que le diabète, l'hypertension et les troubles cardiovasculaires stimule la demande de solutions de surveillance et d'analyse connectées. Interfaces conviviales, accès mobile et alertes en temps réel renforcent l'engagement des patients. Les marchés émergents, notamment en Asie-Pacifique et au Moyen-Orient, adoptent de plus en plus de plateformes de santé numérique. Le segment bénéficie également de services par abonnement, de modèles SaaS et d'une intégration avec les assureurs. L'innovation continue, le soutien réglementaire et le déploiement évolutif contribuent à une croissance soutenue et à un fort potentiel de marché.

• Par type

Le marché est segmenté en fonction du type de produit : santé sans fil, santé mobile, télésanté, DSE/DME, et autres. Le segment de la santé sans fil dominait le marché avec une part de 39,8 % en 2024, soutenu par la prolifération des capteurs portables, des appareils connectés et des solutions de surveillance des patients en temps réel. Les appareils de santé sans fil permettent un suivi continu des signes vitaux, permettant des interventions rapides et une meilleure prestation de soins. Ce segment bénéficie des avancées technologiques en matière de capteurs basse consommation, de connectivité Bluetooth et Wi-Fi, et d'intégration de l'analyse de données. Son adoption massive dans les hôpitaux, les établissements de soins à domicile et les centres de soins ambulatoires renforce sa domination. Les hôpitaux privilégient la surveillance sans fil pour la gestion des soins intensifs, cardiaques et chroniques. L'intégration avec des plateformes cloud et des applications mobiles facilite la surveillance à distance, les consultations de télémédecine et l'engagement des patients. Ce segment bénéficie également d'un fort soutien gouvernemental dans les pays développés, qui encourage son adoption par le biais d'incitations et de programmes pilotes. Les appareils portables, les patchs et les kits de surveillance portables sont de plus en plus utilisés dans les essais cliniques, les études de recherche et les programmes de soins préventifs. La compatibilité avec les systèmes DSE/DME permet un partage de données et une interopérabilité fluides. La fiabilité, la praticité et l'évolutivité des solutions de santé sans fil renforcent leur position de leader du marché.

Le segment de la m-santé devrait connaître le TCAC le plus rapide, soit 12,3 % entre 2025 et 2032, grâce à l'adoption croissante des applications de santé mobiles et des dispositifs de surveillance intégrés aux smartphones. Les solutions de m-santé permettent l'engagement des patients à distance, le suivi de l'observance thérapeutique et la communication en temps réel avec les professionnels de santé. La pénétration croissante des smartphones, la sensibilisation croissante à la gestion des maladies chroniques et l'expansion des services de télémédecine accélèrent la croissance du marché. Les applications mobiles de suivi de la condition physique, de surveillance cardiaque et de gestion de la glycémie sont omniprésentes. Les établissements de santé exploitent la m-santé pour étendre les soins au-delà des hôpitaux et réduire les réadmissions. Le stockage et l'analyse des données dans le cloud permettent d'obtenir des informations prédictives sur la santé et des interventions personnalisées. Le soutien réglementaire, la certification des applications et la gestion sécurisée des données patients renforcent la confiance et l'adoption. L'intégration avec les objets connectés, les algorithmes d'IA et les plateformes de santé améliore encore les fonctionnalités. Le confort d'utilisation élevé et la rentabilité favorisent l'adoption à domicile, en clinique et en télétravail. Les partenariats entre entreprises technologiques et professionnels de santé contribuent à l'expansion de l'écosystème de la m-santé à l'échelle mondiale. L’innovation continue, les interfaces multilingues et la compatibilité multiplateforme contribuent à l’expansion rapide du marché.

• Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, services de soins à domicile, cliniques, centres de chirurgie ambulatoire et autres. Le segment des hôpitaux a dominé la plus grande part de chiffre d'affaires du marché, avec 44,6 % en 2024, grâce au besoin crucial de surveillance continue des patients, d'intégration aux systèmes informatiques de santé et d'adoption de technologies de diagnostic avancées. Les hôpitaux déploient des dispositifs de surveillance pour les soins intensifs, les soins cardiaques, les urgences et la surveillance chirurgicale. Des budgets importants, des financements publics et des partenariats avec des fournisseurs de technologies soutiennent une forte adoption. Les hôpitaux bénéficient également de la surveillance par IA, de l'analyse prédictive et de la télésurveillance pour les patients atteints de maladies chroniques. L'interopérabilité avec les plateformes de DSE/DME et de télémédecine garantit des flux de travail efficaces. Ce segment bénéficie d'une demande constante en raison de l'augmentation du nombre de patients, du vieillissement de la population et de la prévalence des maladies chroniques. L'adoption de solutions de santé sans fil et de télésanté améliore les résultats pour les patients et l'efficacité opérationnelle. Les hôpitaux continuent d'investir dans des solutions évolutives et modulaires pour répondre à la demande croissante de soins et garantir une prestation de soins basée sur les données.

Le segment des soins à domicile devrait connaître le TCAC le plus rapide, soit 10,9 % entre 2025 et 2032, porté par la demande croissante de télésurveillance des patients, le vieillissement de la population et le développement de la télémédecine. Les appareils de santé connectés, les objets connectés et les plateformes de m-santé permettent aux patients de suivre leurs signes vitaux, de gérer leurs maladies chroniques et de partager des données en temps réel avec les professionnels de santé. Leur adoption est soutenue par une meilleure connaissance des soins préventifs, les politiques de remboursement des assurances maladie et les initiatives gouvernementales en faveur des soins à domicile. L'intégration avec les plateformes cloud et les applications mobiles améliore la praticité et la continuité des soins. La croissance est encore accélérée par le développement d'interfaces conviviales et de solutions de surveillance économiques. Ce segment connaît un fort essor en Amérique du Nord, en Europe et en Asie-Pacifique, porté par les maladies liées au mode de vie, l'adoption des technologies et la préférence des patients pour les soins à domicile.

Analyse régionale du marché des dispositifs de surveillance numérique de la santé au Moyen-Orient et en Afrique

- Le marché des dispositifs de surveillance au Moyen-Orient et en Afrique (MEA) est sur le point de connaître une croissance significative au cours de la période de prévision, grâce à l'expansion des infrastructures de santé et à l'adoption croissante des technologies de santé numériques.

- Sensibilisation croissante aux solutions de surveillance connectée des patients

- Les initiatives gouvernementales favorisant les soins de santé intelligents, la télémédecine et la surveillance de la santé basée sur l'IA alimentent davantage l'adoption de dispositifs de surveillance avancés dans toute la région.

Aperçu du marché des dispositifs de surveillance en Arabie saoudite

Le marché des appareils de surveillance de l'Arabie saoudite a dominé le marché des appareils de surveillance de la santé numérique au Moyen-Orient et en Afrique avec la plus grande part de revenus de 34,8 % en 2024, grâce à l'expansion rapide des infrastructures de santé, à la forte adoption des technologies de santé numérique et aux initiatives gouvernementales dans le cadre de Vision 2030. Le pays a connu une croissance substantielle en raison de l'utilisation croissante de systèmes avancés de surveillance des patients dans les hôpitaux, les cliniques et les centres de soins spécialisés, soutenus par des innovations en matière de connectivité sans fil et de solutions de surveillance basées sur l'IA.

Aperçu du marché des dispositifs de surveillance aux Émirats arabes unis

Le marché des dispositifs de surveillance des Émirats arabes unis devrait connaître la croissance la plus rapide au Moyen-Orient et en Afrique (MEA) au cours de la période de prévision, avec un TCAC de 8,9 % entre 2025 et 2032. Ce taux de croissance est porté par la hausse des investissements dans le secteur de la santé, le développement des hôpitaux privés et des centres de diagnostic, et l'adoption croissante des dispositifs de surveillance portables et connectés. L'accent mis par les Émirats arabes unis sur les solutions de santé intelligente et de télémédecine accélère encore la croissance du marché.

Part de marché des dispositifs de surveillance numérique de la santé au Moyen-Orient et en Afrique

L'industrie des dispositifs de surveillance numérique de la santé est principalement dirigée par des entreprises bien établies, notamment :

- Koninklijke Philips NV (Pays-Bas)

- GE Healthcare (États-Unis)

- Medtronic (Irlande)

- Abbott (États-Unis)

- Masimo Corporation (États-Unis)

- iRhythm Technologies, Inc. (États-Unis)

- BioTelemetry, Inc. (États-Unis)

- ResMed Inc. (États-Unis)

- Omron Healthcare, Inc. (Japon)

- AliveCor, Inc. (États-Unis)

- Withings (France)

- Beurer GmbH (Allemagne)

- iHealth Labs, Inc. (États-Unis)

- Fitbit (États-Unis)

- Garmin Ltd. (Suisse)

Derniers développements sur le marché des dispositifs de surveillance numérique de la santé au Moyen-Orient et en Afrique

- En septembre 2024, le ministère de la Santé d'Oman a lancé une nouvelle fonctionnalité dans l'application Shifa afin de réduire les rendez-vous manqués en interrogeant les patients absents. Cette initiative permet d'obtenir des informations basées sur des données sur les raisons des absences et contribue à une meilleure efficacité des soins. Elle encourage la participation des patients et optimise l'utilisation des ressources de santé.

- En août 2024, le ministère koweïtien de la Santé a inauguré un système de connexion numérique entre les hôpitaux et les entrepôts de Subhan, permettant de standardiser les commandes de fournitures médicales et de rationaliser la distribution des médicaments. Initialement, cette initiative reliait les hôpitaux de Farwaniya, Mubarak et Jahra, et prévoit de l'étendre.

- En mars 2025, l'hôpital virtuel Seha d'Arabie saoudite a été reconnu comme le plus grand hôpital virtuel au monde par le Livre Guinness des records. L'hôpital offre des soins médicaux à distance aux patients grâce à des consultations vidéo et des dispositifs de surveillance, répondant ainsi aux défis liés à l'accès géographique, aux ressources spécialisées et aux coûts des soins. Seha collabore avec 224 hôpitaux et propose 44 services spécialisés, permettant ainsi des soins non urgents par voie virtuelle.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.