Middle East And Africa Drug Delivery Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

28.60 Billion

USD

54.12 Billion

2024

2032

USD

28.60 Billion

USD

54.12 Billion

2024

2032

| 2025 –2032 | |

| USD 28.60 Billion | |

| USD 54.12 Billion | |

| % | |

|

Segmentation du marché des dispositifs d'administration de médicaments au Moyen-Orient et en Afrique, par type de produit (administration orale, injectable, topique, inhalateurs, ophtalmique, nasale, pulmonaire, transmuqueuse et implantable), utilisateur final (hôpitaux, soins à domicile, cliniques, soins communautaires, etc.), canal de distribution (appels d'offres directs, pharmacies hospitalières, pharmacies en ligne) - Tendances et prévisions du secteur jusqu'en 2032

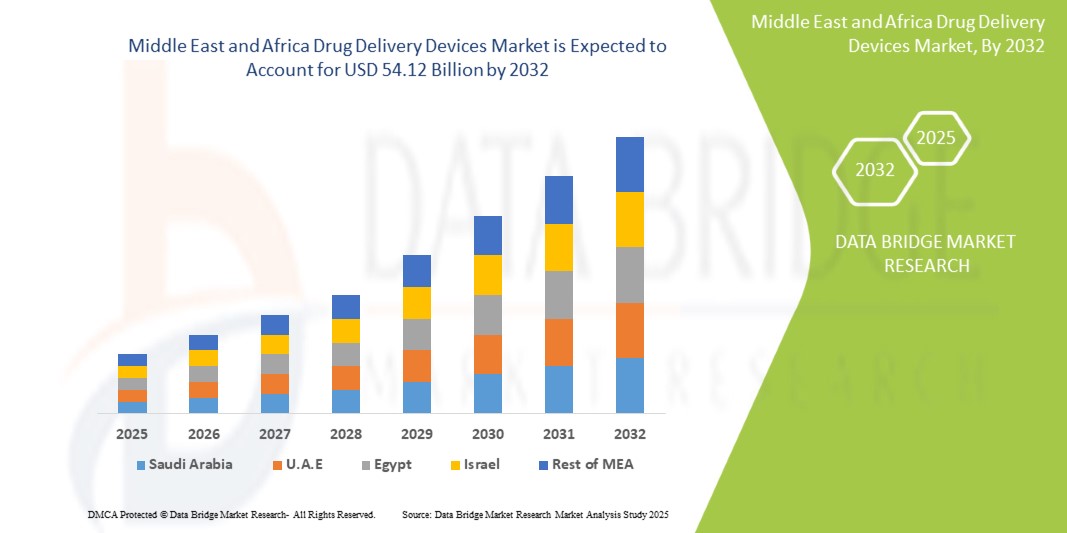

Taille du marché des dispositifs d'administration de médicaments au Moyen-Orient et en Afrique

- La taille du marché des dispositifs d'administration de médicaments au Moyen-Orient et en Afrique était évaluée à 28,60 milliards USD en 2024 et devrait atteindre 54,12 milliards USD d'ici 2032 , à un TCAC de 8,30 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des maladies chroniques, l'augmentation des dépenses de santé et l'adoption croissante de technologies avancées d'administration de médicaments dans la région.

- L’expansion du secteur de la fabrication pharmaceutique dans des pays comme l’Arabie saoudite et l’Afrique du Sud contribue également à la croissance du marché en stimulant la production locale et l’innovation dans les dispositifs d’administration de médicaments.

Analyse du marché des dispositifs d'administration de médicaments au Moyen-Orient et en Afrique

- L’incidence croissante du diabète, du cancer et des maladies cardiovasculaires stimule la demande de dispositifs d’administration de médicaments efficaces et conviviaux pour les patients dans la région.

- Les gouvernements et les prestataires de soins de santé privés investissent dans des infrastructures de santé modernes, en promouvant l'utilisation de systèmes d'administration de médicaments innovants tels que les pompes à insuline, les inhalateurs et les injecteurs.

- L'Afrique du Sud a dominé le marché des dispositifs d'administration de médicaments au Moyen-Orient et en Afrique en 2024, captant la plus grande part des revenus, grâce à son secteur de la santé privé bien établi, à ses canaux de distribution solides et à la prévalence croissante des maladies non transmissibles.

- L'Arabie du Sud devrait connaître le taux de croissance annuel composé (TCAC) le plus élevé du marché des dispositifs d'administration de médicaments au Moyen-Orient et en Afrique en raison du fort soutien du gouvernement à la modernisation des soins de santé dans le cadre de Vision 2030, de l'augmentation des dépenses de santé, de l'adoption croissante de technologies médicales innovantes et d'une population croissante de patients exigeant des solutions thérapeutiques efficaces et peu invasives.

- Le segment des médicaments par voie orale a représenté la plus grande part de marché en 2024, grâce à sa facilité d'administration, à l'observance du traitement par les patients et à son rapport coût-efficacité. Les comprimés et les gélules restent le choix privilégié dans un large éventail de domaines thérapeutiques grâce à leur caractère non invasif, à leurs formulations stables et à leur durée de conservation prolongée, particulièrement adaptés aux programmes de médication de masse et à la prise en charge des maladies chroniques dans la région.

Portée du rapport et segmentation du marché des dispositifs d'administration de médicaments au Moyen-Orient et en Afrique

|

Attributs |

Informations clés sur le marché des dispositifs d'administration de médicaments au Moyen-Orient et en Afrique |

|

Segments couverts |

|

|

Pays couverts |

Moyen-Orient et Afrique

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research incluent également une analyse approfondie des experts, une épidémiologie des patients, une analyse du pipeline, une analyse des prix et un cadre réglementaire. |

Tendances du marché des dispositifs d'administration de médicaments au Moyen-Orient et en Afrique

Adoption croissante des systèmes d'auto-administration et d'administration mini-invasive

- La popularité croissante des dispositifs d'auto-administration de médicaments transforme le paysage médical au Moyen-Orient et en Afrique, permettant aux patients de gérer facilement leurs traitements à domicile. Ces dispositifs, notamment les auto-injecteurs et les inhalateurs, améliorent l'observance thérapeutique et réduisent les séjours à l'hôpital, ce qui est particulièrement bénéfique dans les zones reculées et mal desservies. Cette tendance contribue à de meilleurs résultats en matière de santé et à une réduction des coûts de santé.

- La demande croissante de méthodes d'administration mini-invasives, telles que les micro-aiguilles et les patchs transdermiques, accélère l'innovation dans la région. Ces systèmes réduisent la douleur et le risque d'infection par rapport aux injections traditionnelles, ce qui séduit les patients atteints de maladies chroniques et améliore l'acceptation des traitements à long terme. Les initiatives gouvernementales en faveur des technologies de santé avancées favorisent cette adoption.

- L'accessibilité financière et la simplicité d'utilisation sont des facteurs clés qui rendent les dispositifs d'administration de médicaments attractifs pour une utilisation généralisée auprès de diverses populations de patients. La disponibilité croissante de dispositifs conviviaux contribue à améliorer l'observance thérapeutique et permet aux professionnels de santé de suivre l'évolution du traitement à distance, améliorant ainsi la prise en charge globale de la maladie.

- Par exemple, en 2023, plusieurs hôpitaux des Émirats arabes unis ont adopté des auto-injecteurs pour le traitement du diabète et des allergies, ce qui a amélioré la satisfaction des patients et réduit les visites aux urgences. Cette adoption souligne les avantages pratiques et l'acceptation croissante des dispositifs d'administration innovants dans la région.

- Bien que ces tendances aient un impact positif sur la croissance du marché, les progrès durables dépendent de l'innovation continue des dispositifs, de l'éducation des patients et du soutien réglementaire pour garantir l'accessibilité et une utilisation sûre.

Dynamique du marché des dispositifs d'administration de médicaments au Moyen-Orient et en Afrique

Conducteur

Élargissement des infrastructures de santé et augmentation de la prévalence des maladies chroniques

- L'expansion rapide des infrastructures de santé au Moyen-Orient et en Afrique favorise un accès plus large aux dispositifs modernes d'administration de médicaments. Les investissements dans les établissements de santé, conjugués à l'amélioration des chaînes d'approvisionnement, favorisent la disponibilité de dispositifs de pointe en zones urbaines comme rurales, stimulant ainsi la croissance du marché.

- La prévalence croissante de maladies chroniques telles que le diabète, les maladies cardiovasculaires et les affections respiratoires accroît la demande de solutions d'administration de médicaments efficaces et centrées sur le patient. Cette augmentation des maladies chroniques nécessite une gestion médicamenteuse soutenue, d'où le recours accru à l'auto-administration et aux dispositifs à domicile.

- Les initiatives des secteurs public et privé visant à améliorer l'accessibilité et les résultats des soins de santé ont favorisé l'adoption de technologies d'administration de médicaments. Les programmes de santé subventionnés et les partenariats avec les laboratoires pharmaceutiques facilitent la distribution et la sensibilisation des dispositifs auprès de populations diverses.

- Par exemple, en 2022, l'Arabie saoudite a lancé une initiative nationale visant à promouvoir la gestion du diabète, en intégrant les auto-injecteurs et les pompes à insuline dans les protocoles de traitement standard, augmentant ainsi considérablement l'adoption de ces dispositifs dans tout le pays.

- Bien que la croissance des infrastructures et la prévalence des maladies soient de puissants moteurs de croissance, garantir l'accessibilité financière et l'harmonisation réglementaire reste essentiel pour maintenir la dynamique.

Retenue/Défi

Coûts élevés et complexités réglementaires limitant la pénétration du marché

- Les coûts relativement élevés associés aux dispositifs avancés d'administration de médicaments posent des problèmes d'accessibilité financière, notamment pour les populations à faibles revenus et les communautés rurales. Cela limite leur adoption généralisée et restreint la croissance du marché, principalement aux populations urbaines et aisées.

- La complexité des exigences réglementaires et la longueur des processus d'approbation dans divers pays du Moyen-Orient et d'Afrique retardent la commercialisation des dispositifs et ajoutent de l'incertitude aux fabricants. La diversité des cadres réglementaires complique également l'entrée sur le marché et augmente les coûts de conformité.

- Le manque de formation des professionnels de santé à l'utilisation des dispositifs et la sensibilisation limitée des patients freinent leur adoption et leur utilisation optimale. Ces lacunes contribuent à leur sous-utilisation et à la perte de confiance des patients dans les nouveaux systèmes d'administration.

- Par exemple, en 2023, plusieurs pays africains ont signalé une adoption lente des dispositifs d'inhalation en raison d'un manque de formation des prestataires de soins de santé et d'éducation des patients, limitant l'impact de ces technologies malgré leur disponibilité.

- Il est essentiel de surmonter les obstacles liés aux coûts, de rationaliser les réglementations et d’améliorer la formation des parties prenantes pour surmonter ces défis et libérer tout le potentiel du marché des dispositifs d’administration de médicaments dans la région.

Portée du marché des dispositifs d'administration de médicaments au Moyen-Orient et en Afrique

Le marché est segmenté en fonction du type de produit, de l’utilisateur final et du canal de distribution.

• Par type de produit

En fonction du type de produit, le marché des dispositifs d'administration de médicaments au Moyen-Orient et en Afrique est segmenté en administration orale, injectable, topique, inhalateur, ophtalmique, nasale, pulmonaire, transmuqueuse et implantable. Le segment de l'administration orale a représenté la plus grande part de chiffre d'affaires du marché en 2024, grâce à sa facilité d'administration, son observance thérapeutique et son rapport coût-efficacité. Les comprimés et les gélules restent le choix privilégié dans un large éventail de domaines thérapeutiques en raison de leur caractère non invasif, de leurs formulations stables et de leur durée de conservation prolongée, particulièrement adaptés aux programmes de médication de masse et à la prise en charge des maladies chroniques dans la région.

Le segment des médicaments injectables devrait connaître la croissance la plus rapide entre 2025 et 2032, alimenté par l'incidence croissante des maladies chroniques nécessitant des traitements biologiques, des vaccins et de l'insuline. Les progrès des technologies d'auto-injection, telles que les auto-injecteurs et les seringues préremplies, ainsi que l'expansion des campagnes de vaccination et l'adoption accrue des traitements biologiques, stimulent la demande. Une meilleure sensibilisation des patients, associée à un accès élargi à la logistique de la chaîne du froid et aux infrastructures de santé, favorise également l'adoption des médicaments injectables en zones urbaines et rurales.

• Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, soins à domicile, cliniques, soins de proximité, etc. Le segment hospitalier a dominé le marché en 2024 grâce au volume élevé d'admissions de patients, à l'accès à des infrastructures médicales de pointe et à l'utilisation généralisée de dispositifs d'administration de médicaments pour les traitements hospitaliers, la convalescence chirurgicale et les soins d'urgence. Les hôpitaux jouent un rôle essentiel dans la mise en œuvre de méthodes d'administration de médicaments de haute précision, telles que la perfusion intraveineuse et les thérapies à libération contrôlée, garantissant ainsi l'observance du traitement et la précision du dosage.

Le segment des soins à domicile devrait connaître la croissance la plus rapide entre 2025 et 2032, soutenu par le vieillissement de la population, l'augmentation des maladies chroniques et la préférence des patients pour les traitements à domicile. La disponibilité de systèmes portables d'administration de médicaments et de dispositifs de télésurveillance a rendu les soins à domicile de plus en plus viables, les assureurs et les prestataires de soins encourageant les alternatives économiques aux hospitalisations prolongées.

• Par canal de distribution

En fonction du canal de distribution, le marché est segmenté en appels d'offres directs, pharmacies hospitalières, pharmacies en ligne et pharmacies en ligne. Le segment des appels d'offres directs a dominé le marché en 2024 grâce à des liens étroits avec les hôpitaux publics, les programmes de santé publique et les organisations non gouvernementales. Les achats à grande échelle via des appels d'offres centralisés garantissent une tarification standardisée, une offre constante et une distribution aux établissements de santé défavorisés de la région.

Le segment des pharmacies en ligne devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par la pénétration croissante d'Internet, la confiance croissante des consommateurs dans les plateformes de commerce électronique et la commodité de la livraison de médicaments à domicile. L'utilisation croissante des smartphones et des systèmes de paiement numérique, ainsi que les campagnes de sensibilisation aux pharmacies en ligne réglementées, accélèrent l'adoption des canaux en ligne pour la livraison de médicaments sur ordonnance et en vente libre.

Analyse régionale du marché des dispositifs d'administration de médicaments au Moyen-Orient et en Afrique

- L'Afrique du Sud a dominé le marché des dispositifs d'administration de médicaments au Moyen-Orient et en Afrique en 2024, captant la plus grande part des revenus, grâce à son secteur de la santé privé bien établi, à ses canaux de distribution solides et à la prévalence croissante des maladies non transmissibles.

- Le besoin croissant de traitements centrés sur le patient et d'options de soins à domicile a accéléré l'utilisation de dispositifs d'administration de médicaments auto-administrés dans des domaines thérapeutiques chroniques tels que le diabète, l'asthme et le cancer.

- Les partenariats stratégiques du pays avec des sociétés pharmaceutiques et de dispositifs médicaux mondiales, ainsi que les améliorations apportées aux approbations réglementaires et aux chaînes d'approvisionnement médicales, continuent de favoriser la croissance du marché.

Aperçu du marché des dispositifs d'administration de médicaments en Arabie saoudite

Le marché saoudien des dispositifs d'administration de médicaments devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce aux investissements massifs dans le secteur de la santé réalisés dans le cadre de l'initiative Vision 2030. Cette initiative favorise la transformation numérique de la santé, la localisation de la production de dispositifs médicaux et un accès élargi aux soins préventifs et primaires. L'adoption croissante de systèmes portables d'administration de médicaments, d'injecteurs automatisés et d'inhalateurs intelligents s'inscrit dans le cadre des efforts du gouvernement visant à réduire la dépendance aux hôpitaux et à promouvoir l'autogestion des soins par les patients.

Part de marché des dispositifs d'administration de médicaments au Moyen-Orient et en Afrique

L'industrie des dispositifs d'administration de médicaments au Moyen-Orient et en Afrique est principalement dirigée par des entreprises bien établies, notamment :

- Julphar (EAU)

- Aspen Pharmacare (Afrique du Sud)

- Cipla Medpro (Afrique du Sud)

- Tabuk Pharmaceuticals (Arabie saoudite)

- Hikma Pharmaceuticals (Jordanie)

- Pharco Pharmaceuticals (Égypte)

- Jamjoom Pharma (Arabie Saoudite)

- Sandoz Égypte (Égypte)

- Neopharma (EAU)

- Adcock Ingram (Afrique du Sud)

Derniers développements sur le marché des dispositifs d'administration de médicaments au Moyen-Orient et en Afrique

- En août 2023, Janssen Pharmaceutical Companies, filiale de Johnson & Johnson Services, Inc., a déposé une demande d'autorisation de mise sur le marché (sBLA) auprès de la Food and Drug Administration (FDA) des États-Unis, sollicitant l'autorisation de DARZALEX en association avec Kyprolis et la dexaméthasone pour le traitement du myélome multiple récidivant ou réfractaire. Si cette demande est approuvée, le portefeuille de produits et le chiffre d'affaires de l'entreprise s'en trouveront renforcés, ce qui est pertinent pour le marché des dispositifs d'administration de médicaments au Moyen-Orient et en Afrique, car elle reflète l'adoption croissante de produits biologiques avancés et de thérapies ciblées dans la région, stimulant ainsi la demande de systèmes d'administration innovants pour les traitements complexes.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.