Middle East And Africa Flame Retardant Thermoplastics Market

Taille du marché en milliards USD

TCAC :

%

USD

1.26 Billion

USD

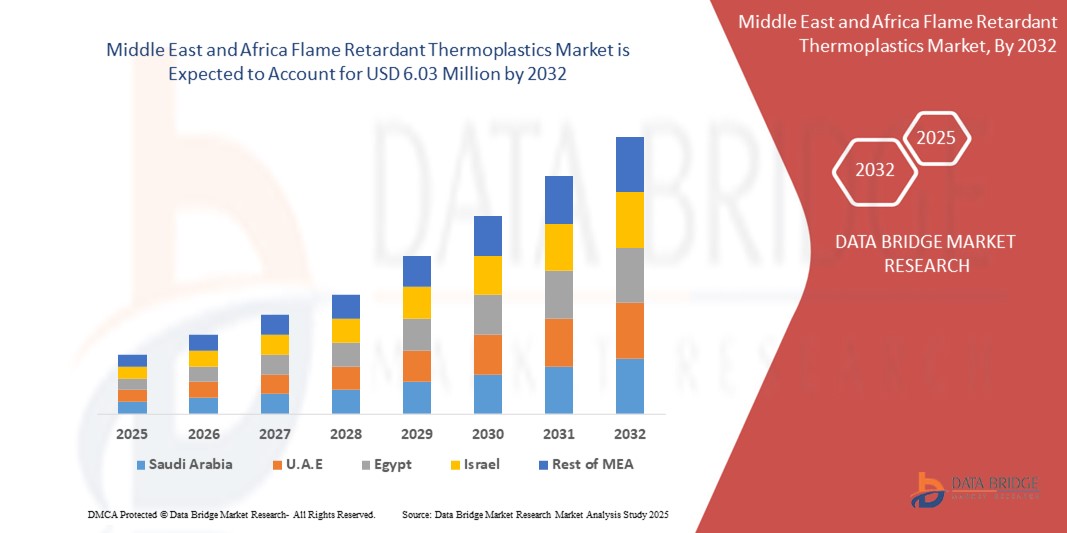

6.03 Billion

2024

2032

USD

1.26 Billion

USD

6.03 Billion

2024

2032

| 2025 –2032 | |

| USD 1.26 Billion | |

| USD 6.03 Billion | |

| % | |

|

Segmentation du marché des thermoplastiques ignifuges au Moyen-Orient et en Afrique, par type (polyamide, acrylonitrile butadiène styrène, polycarbonate, mélanges polycarbonate/acrylonitrile butadiène styrène, polypropylène, polyphénylène oxyde, PBT/PET - polyesters thermoplastiques), produit (halogéné et non halogéné), forme (polymères amorphes et polymères cristallins), revêtement (ignifuges bromés, ignifuges au phosphore, trioxyde d'antimoine, trihydrate d'alumine), application (construction, électricité et électronique, industrie, pétrole et gaz, pharmacie, agriculture et transport) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des thermoplastiques ignifuges

- La taille du marché des thermoplastiques ignifuges au Moyen-Orient et en Afrique était évaluée à 1,26 milliard USD en 2024 et devrait atteindre 6,03 milliards USD d'ici 2032 , à un TCAC de 5,0 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l’augmentation des réglementations en matière de sécurité incendie, la demande de matériaux légers et l’augmentation des activités industrielles et de construction.

- Par ailleurs, l'essor des secteurs de l'automobile et de l'électronique, la sensibilisation croissante aux risques d'incendie, l'augmentation des investissements dans les infrastructures et la demande croissante de matériaux ignifuges écologiques, durables et efficaces accélèrent l'adoption de solutions colorantes, stimulant ainsi considérablement la croissance du secteur au Moyen-Orient et en Afrique.

Analyse du marché des thermoplastiques ignifuges

- Les thermoplastiques ignifuges deviennent essentiels dans des industries telles que l'automobile, l'électronique, la construction et le textile au Moyen-Orient et en Afrique en raison de leur sécurité incendie améliorée, de leur durabilité et de leur conformité réglementaire.

- La demande croissante de thermoplastiques ignifuges est principalement motivée par des réglementations de sécurité accrues, le développement croissant des infrastructures et une évolution vers des matériaux ignifuges durables et biosourcés.

- Les pays du CCG, en particulier l'Arabie saoudite et les Émirats arabes unis, dominent le marché du Moyen-Orient et de l'Afrique avec une part de revenus estimée à environ 40 % en 2024, en raison d'une croissance industrielle importante, de l'expansion des projets de construction et de l'adoption accrue de technologies ignifuges avancées.

- L'Afrique du Sud devrait être le marché à la croissance la plus rapide de la région au cours de la période de prévision, avec un TCAC d'environ 6,2 %, soutenu par la diversification industrielle, l'expansion des secteurs manufacturiers et une sensibilisation croissante aux normes de sécurité incendie.

- Le segment du polyamide devrait détenir une part importante d'environ 24 % en 2024, grâce à son excellente résistance mécanique, sa résistance élevée à la chaleur et son utilisation généralisée dans les applications automobiles et électriques.

Portée du rapport et segmentation du marché des thermoplastiques ignifuges

|

Attributs |

Informations clés sur le marché des thermoplastiques ignifuges |

|

Segments couverts |

|

|

Pays couverts |

Moyen -Orient et Afrique

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des thermoplastiques ignifuges

« La durabilité et les formulations avancées transforment le marché des thermoplastiques ignifuges au Moyen-Orient et en Afrique »

- Une tendance majeure qui façonne le marché des thermoplastiques ignifuges au Moyen-Orient et en Afrique est l'importance croissante accordée au développement durable, à la sécurité incendie et à l'amélioration des performances dans des secteurs clés tels que la construction, l'automobile, l'électronique et la fabrication industrielle. L'harmonisation réglementaire avec les normes mondiales de sécurité incendie et la pression croissante pour réduire l'impact environnemental stimulent la demande de solutions ignifuges innovantes et respectueuses de l'environnement.

- Par exemple, SABIC et BASF investissent dans des thermoplastiques ignifuges recyclables et sans halogène, conformes à des normes de sécurité et environnementales strictes. Ces innovations gagnent particulièrement en popularité dans les infrastructures et les applications électriques, où des matériaux non toxiques et thermiquement stables sont essentiels.

- Des fabricants de premier plan tels que LANXESS et DSM développent des technologies ignifuges de nouvelle génération intégrant des matières premières renouvelables, des mélanges de polymères avancés et des techniques de fabrication écoénergétiques. Ces solutions améliorent non seulement la résistance au feu, mais réduisent également l'empreinte carbone, un élément clé pour les marchés adoptant des codes de construction écologiques et des cadres ESG.

- La préférence croissante des consommateurs et des industriels pour les matériaux recyclables à faibles émissions incite les entreprises à éliminer les additifs nocifs comme les retardateurs de flamme bromés et chlorés. Cette évolution ouvre de nouvelles perspectives vers des alternatives plus sûres, comme les composés à base de phosphore et d'azote, largement adoptés dans les composants électriques et automobiles.

- L'essor des pôles régionaux de R&D et des programmes d'innovation soutenus par les gouvernements aux Émirats arabes unis, en Arabie saoudite et en Afrique du Sud favorise la collaboration entre le monde universitaire et l'industrie pour développer des technologies ignifuges adaptées aux conditions locales. Ces partenariats visent à réduire la dépendance aux importations tout en créant des thermoplastiques performants, économiques et conformes à la réglementation, adaptés aux climats et aux applications du Moyen-Orient et de l'Afrique.

- Avec l'augmentation des normes de sécurité, les investissements en infrastructures et la prise en compte de l'environnement, la demande de thermoplastiques ignifuges alliant durabilité, sécurité et développement durable est appelée à s'accélérer. Les entreprises leaders en matière d'innovation durable et de personnalisation régionale sont susceptibles de bénéficier d'un avantage concurrentiel considérable sur ce marché en pleine évolution.

Dynamique du marché des thermoplastiques ignifuges

Conducteur

« Demande croissante de solutions thermoplastiques ignifuges et respectueuses de l'environnement »

- L'accent croissant mis sur les normes de sécurité incendie, associé aux pressions environnementales et réglementaires croissantes au Moyen-Orient et en Afrique, est un facteur clé qui accélère la demande de thermoplastiques ignifuges durables et conformes dans de nombreux secteurs tels que la construction, l'automobile et l'électronique.

- Par exemple, en 2024, SABIC a lancé une nouvelle gamme de thermoplastiques ignifuges recyclables, sans halogène, conçus pour répondre aux nouvelles réglementations en matière de sécurité incendie et aux normes environnementales des pays du Conseil de coopération du Golfe (CCG). Cette initiative souligne la transition du secteur vers des matériaux plus sûrs et plus écologiques.

- Face à l’augmentation des risques d’incendie et à l’augmentation du nombre d’immeubles de grande hauteur et d’installations industrielles, les gouvernements introduisent des réglementations plus strictes qui imposent l’utilisation de composants ignifuges dans les infrastructures et les systèmes électriques.

- De plus, les objectifs de développement durable des entreprises et les visions nationales, comme la Vision 2030 de l’Arabie saoudite et le Net Zero 2050 des Émirats arabes unis, favorisent l’adoption de matériaux à faibles émissions et respectueux de l’environnement dans les projets à grande échelle des secteurs public et privé.

- Les fabricants réagissent en investissant dans des additifs ignifuges à base de phosphore et autres additifs non halogénés, qui offrent la résistance au feu souhaitée tout en garantissant la conformité aux réglementations environnementales en constante évolution. Par conséquent, le marché assiste à une évolution rapide vers des thermoplastiques ignifuges avancés, conformes à la réglementation et conformes aux tendances mondiales en matière de durabilité et de sécurité.

Retenue/Défi

« Complexité réglementaire et coûts de conformité élevés »

- L'environnement réglementaire diversifié et en constante évolution au Moyen-Orient et en Afrique représente un défi majeur pour les fabricants de thermoplastiques ignifuges. Les pays adoptent des normes internationales de sécurité incendie, des lois environnementales et des cadres de conformité des matériaux très différents, ce qui complique la normalisation et l'harmonisation régionale.

- Par exemple, si certains pays du CCG ont adopté des codes de construction plus stricts, alignés sur les normes européennes ou américaines, d'autres accusent un retard dans leur application ou manquent de réglementations uniformes sur les matériaux ignifuges. Cette incohérence engendre confusion, risques de non-conformité et coûts supplémentaires pour les fabricants cherchant à accéder au marché régional.

- Le respect des exigences réglementaires nécessite souvent des tests de matériaux, des certifications et des reformulations coûteux, notamment dans un contexte de pression mondiale croissante pour éliminer les substances dangereuses telles que les retardateurs halogénés. Ces réformes peuvent augmenter considérablement les coûts de R&D et de production, notamment pour les exportateurs et les PME qui cherchent à rester compétitifs.

- Des entreprises leaders comme LANXESS et Solvay investissent massivement dans des infrastructures de conformité robustes et des formulations non toxiques, mais les acteurs plus petits peuvent avoir du mal à disposer des ressources financières et techniques nécessaires pour répondre à des normes complexes et multi-juridictionnelles.

- Ces exigences réglementaires, bien qu'essentielles à la sécurité et à la durabilité, peuvent ralentir les cycles d'innovation, allonger les délais de mise sur le marché et freiner l'expansion régionale. Pour relever ces défis, il faudra des cadres politiques plus clairs, une harmonisation régionale des normes et un soutien accru au transfert de technologie et au renforcement des capacités de conformité du secteur.

Portée du marché des thermoplastiques ignifuges

Le marché est segmenté en fonction du type, du produit, de la forme, du revêtement et de l’application.

- Par type

Au Moyen-Orient et en Afrique, le marché des thermoplastiques ignifuges est segmenté en fonction du type de produit : polyamide, acrylonitrile butadiène styrène (ABS), polycarbonate, mélanges polycarbonate/ABS, polypropylène, polyphénylène oxyde et PBT/PET (polyesters thermoplastiques). Le polyamide devrait détenir la plus grande part de marché, soit environ 24 % en 2025, grâce à son excellente résistance mécanique et thermique, ainsi qu'à sa forte demande dans les secteurs de l'automobile et de l'électronique.

Le segment ABS suit avec une part de marché estimée à 18 %, bénéficiant de sa résistance aux chocs et de sa large utilisation dans l'électronique grand public et les appareils électroménagers.

- Par produit

En fonction des produits, le marché est segmenté en thermoplastiques ignifuges halogénés et non halogénés. Le segment non halogéné devrait dominer le marché avec une part estimée à 57 % en 2025, en raison des restrictions réglementaires croissantes sur les additifs halogénés et des préoccupations croissantes environnementales et sanitaires.

Le segment des halogènes, bien qu'en déclin, conserve une part de 43 %, principalement en raison de sa rentabilité et de sa forte résistance au feu dans les applications existantes.

- Par formulaire

Sur la base de leur forme, le marché est segmenté en polymères amorphes et polymères cristallins. Les polymères cristallins devraient dominer le marché avec une part de marché d'environ 60 % en 2025, grâce à leur rigidité structurelle et leurs performances thermiques supérieures, ce qui les rend adaptés aux applications industrielles, de construction et automobiles.

Les polymères amorphes, qui offrent une excellente clarté et une excellente résistance aux chocs, détiennent les 40 % restants et sont préférés dans l'électronique et les biens de consommation.

- Par revêtement

En termes de revêtement, le marché est segmenté en retardateurs de flamme bromés, retardateurs de flamme au phosphore, trioxyde d'antimoine et trihydrate d'alumine. Les retardateurs de flamme au phosphore devraient dominer le marché avec une part de marché d'environ 38 % en 2025, grâce à leur efficacité dans les systèmes non halogénés et à leur conformité aux réglementations environnementales.

Les retardateurs de flamme bromés suivent avec une part estimée à 30 %, soutenue par une forte demande héritée dans l'électronique malgré les préoccupations environnementales.

- Par application

En fonction des applications, le marché est segmenté en secteurs de la construction, de l'électricité et de l'électronique, de l'industrie, du pétrole et du gaz, de la pharmacie, de l'agriculture et des transports. Le segment de l'électricité et de l'électronique domine le marché avec une part de marché estimée à 32 % en 2025, portée par la demande croissante de câbles, de connecteurs et de boîtiers ignifuges.

La construction représente une part substantielle de 26 %, en raison des investissements régionaux dans les infrastructures et le développement urbain.

Analyse du marché des thermoplastiques ignifuges par pays

Aperçu du marché des thermoplastiques ignifuges aux Émirats arabes unis

Les Émirats arabes unis constituent un marché clé au Moyen-Orient, porté par des investissements importants dans la construction, les infrastructures et les projets d'énergies renouvelables, dans le cadre de visions nationales telles que « Vision 2050 des Émirats arabes unis ». Les thermoplastiques ignifuges sont de plus en plus utilisés dans les matériaux de construction, les composants électriques et les systèmes de transport afin de répondre aux normes strictes de sécurité incendie. L'adoption de codes de construction écologiques et la demande croissante de matériaux durables et performants accélèrent la croissance du marché.

Aperçu du marché des thermoplastiques ignifuges en Arabie saoudite

Le marché saoudien des thermoplastiques ignifuges est en pleine expansion grâce aux mégaprojets de « Vision 2030 », notamment NEOM, The Line et les villes industrielles. La forte réglementation gouvernementale en matière de sécurité incendie dans les infrastructures de construction et de transport crée une forte demande de thermoplastiques aux propriétés ignifuges avancées. L'accent croissant mis sur la fabrication locale et la diversification de la pétrochimie en aval stimule également la production nationale et l'innovation dans le domaine des matériaux ignifuges.

Aperçu du marché des thermoplastiques ignifuges en Afrique du Sud

L'Afrique du Sud représente l'un des marchés les plus matures du continent pour les thermoplastiques ignifuges, grâce à ses secteurs automobile, de la construction et industriel bien établis. Le renforcement de l'application des codes de sécurité incendie dans les bâtiments publics et les réseaux de transport stimule la demande. De plus, la participation du pays aux initiatives mondiales de développement durable encourage une transition progressive vers des solutions thermoplastiques sans halogène et respectueuses de l'environnement, tant pour les applications commerciales que résidentielles.

Part de marché des thermoplastiques ignifuges

L'industrie des thermoplastiques ignifuges est principalement dirigée par des entreprises bien établies, notamment :

- SABIC (Arabie saoudite)

- Covestro AG (Allemagne)

- LyondellBasell Industries Holdings BV (Pays-Bas)

- Solvay (Belgique)

- EMS-CHEMIE HOLDING AG (Suisse)

- Mitsubishi Engineering-Plastics Corporation (Japon)

- LOTTE Chemical CORPORATION (Corée du Sud)

- LATI Industria Termoplastici SpA (Italie)

- Idemitsu Kosan Co., Ltd. (Japon)

- Radici Partecipazioni SpA (Italie)

- Trinseo (États-Unis)

- LG Chem (Corée du Sud)

- TORAY INDUSTRIES, INC. (Japon)

- LANXESS (Allemagne)

- Société RTP (États-Unis)

- Dow (États-Unis)

- BASF SE (Allemagne)

- PMC Group, Inc. (États-Unis)

- DSM (Pays-Bas)

- DuPont (États-Unis)

- Asahi Kasei Corporation (Japon)

Derniers développements sur le marché des thermoplastiques ignifuges au Moyen-Orient et en Afrique

- Le 14 janvier 2021, BASF SE, en collaboration avec CoHaMa Co., Ltd., a lancé des dragonnes en TPU ignifuges sans halogène destinées au transport ferroviaire et aux applications aérospatiales.

- En octobre 2019, SONGWON a dévoilé une nouvelle gamme de retardateurs de flamme conçus pour être sans halogène, répondant ainsi à la demande croissante de l'industrie pour des solutions de protection incendie plus sûres et plus respectueuses de l'environnement.

- En septembre 2019, ICL-IP a annoncé son intention d'augmenter sa capacité de production de FR1025, son retardateur de flamme polymère respectueux de l'environnement, d'environ 50 % pour répondre à la demande croissante des clients en Asie.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.