Marché des aliments de santé et de bien-être au Moyen-Orient et en Afrique, par type (aliments fonctionnels, produits de boulangerie enrichis et sains, collations saines, aliments BFY, boissons, chocolats et autres), teneur en calories (sans calories, faible en calories et à teneur réduite en calories), nature (sans OGM et OGM), teneur en matières grasses (sans matières grasses, faible en matières grasses et à teneur réduite en matières grasses), catégorie (conventionnelle et biologique), catégorie sans (sans gluten, sans produits laitiers, sans soja, sans noix, sans lactose, sans arômes artificiels, sans colorants artificiels et autres) et canal de distribution (détaillants en magasin et détaillants hors magasin), tendances du secteur et prévisions jusqu'en 2029

Analyse et perspectives du marché

Le marché des aliments de santé et de bien-être au Moyen-Orient et en Afrique connaît une croissance plus rapide que l'industrie des aliments emballés, en raison de l'évolution des goûts des clients vers une offre plus naturelle et fonctionnelle pour adopter une approche plus holistique d'une alimentation équilibrée. Le nombre croissant de personnes modifiant leurs habitudes alimentaires et adoptant un régime alimentaire équilibré et un mode de vie actif est un élément majeur de la croissance de l'industrie des aliments de santé et de bien-être. Les gens du monde entier prennent conscience de la valeur d'une alimentation saine, de l'exercice et d'une activité physique régulière, qui sont essentiels à la croissance du marché. Cependant, les prix élevés des aliments de santé et de bien-être et les coûts d'entretien élevés peuvent entraver la croissance du marché.

La consommation croissante d'aliments biologiques fabriqués à partir d'ingrédients naturels par rapport aux produits alimentaires inorganiques ouvrira de nouvelles opportunités pour le marché des aliments de santé et de bien-être au Moyen-Orient et en Afrique, tandis que la forte concurrence entre les acteurs du marché peut créer un défi pour la croissance du marché.

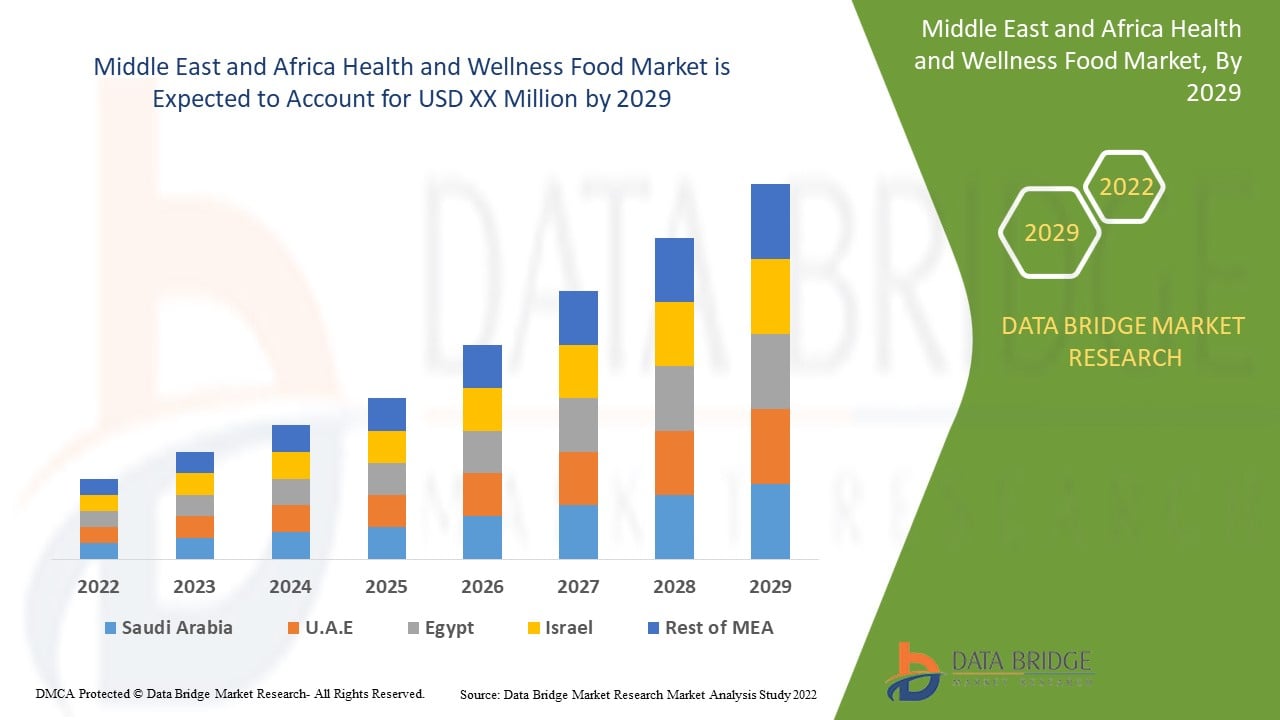

Data Bridge Market Research analyse que le marché des aliments de santé et de bien-être au Moyen-Orient et en Afrique connaîtra un TCAC de 8,3 % au cours de la période de prévision de 2022 à 2029.

|

Rapport métrique |

Détails |

|

Période de prévision |

2022 à 2029 |

|

Année de base |

2021 |

|

Année historique |

2020 (personnalisable de 2019 à 2015) |

|

Unités quantitatives |

Chiffre d'affaires en milliards USD |

|

Segments couverts |

Par type (aliments fonctionnels, produits de boulangerie enrichis et sains, collations saines, aliments BFY, boissons, chocolats et autres), teneur en calories (sans calories, faible en calories et à teneur réduite en calories), nature (sans OGM et OGM), teneur en matières grasses (sans matières grasses, faible en matières grasses et à teneur réduite en matières grasses), catégorie (conventionnelle et biologique), catégorie sans (sans gluten, sans produits laitiers, sans soja, sans noix, sans lactose, sans arômes artificiels, sans colorants artificiels et autres) et canal de distribution (détaillants en magasin et détaillants hors magasin), tendances et prévisions du secteur jusqu'en 2029) |

|

Pays couverts |

Afrique du Sud, Arabie saoudite, Émirats arabes unis, Koweït et reste du Moyen-Orient et de l'Afrique |

|

Acteurs du marché couverts |

Maspex, PepsiCo, General Mills Inc., Mars, Incorporated, Nestlé, Danone, Abbott, Huel Inc., Groupe de sociétés GSK, Clif Bar & Company, Yoplait USA, Inc., Chobani, LLC., SO DELICIOUS DAIRY FREE, The Simply Good Foods Company, Mondelez International, Kellogg Co., The Quaker Oats Company, Yakult Honsha Co., Ltd., LIBERTÉ |

Définition du marché

Alimentation, santé et bien-être sont tous interconnectés. Les aliments que nous consommons et leur provenance ont un impact sur notre santé et notre forme physique. Le bien-être découle de l’alimentation équilibrée que nous intégrons dans notre vie quotidienne. La santé ne se résume pas seulement à manger de meilleurs aliments, mais aussi à réduire la tension, le stress et à faire de l’exercice régulièrement. Les aliments pour la santé et le bien-être peuvent aider à réduire le risque ou le traitement des maladies et à améliorer les performances physiques ou mentales en incluant un élément fonctionnel ou une modification du traitement.

Dynamique du marché des aliments de santé et de bien-être au Moyen-Orient et en Afrique

Conducteurs

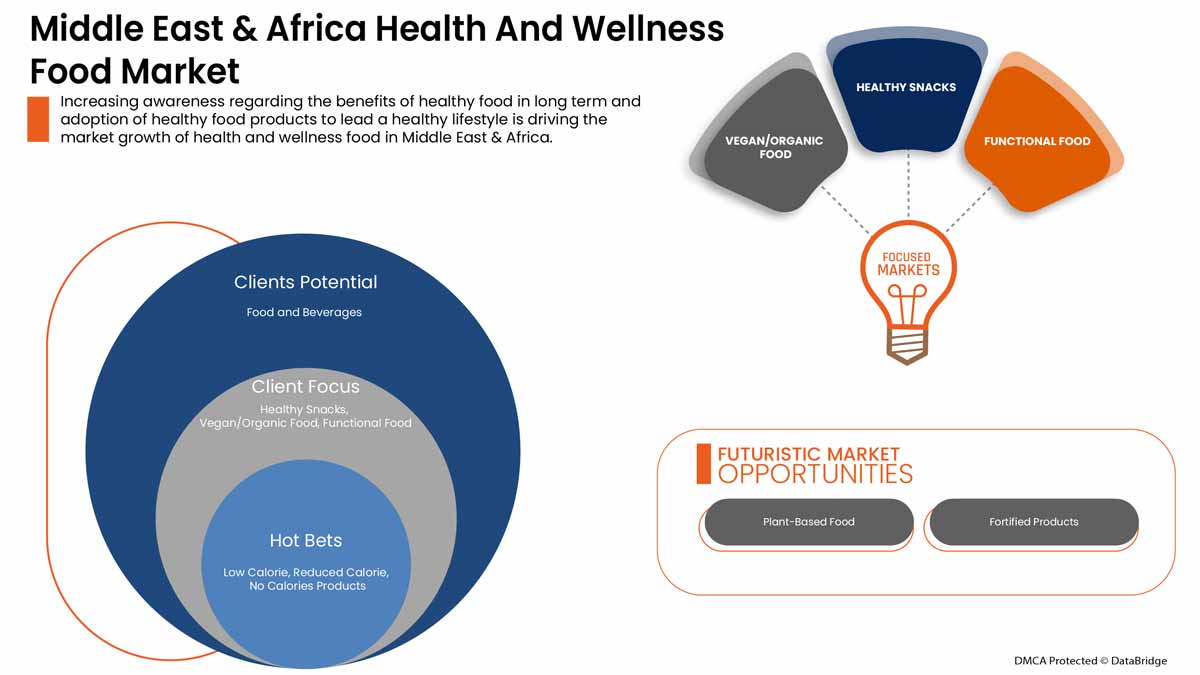

- Demande croissante d'aliments végétaliens ou à base de plantes

Les produits alimentaires à base de plantes/végétaliens sont fabriqués à partir d'extraits de plantes telles que l'amande , le soja, le pois, le riz et l'avoine, entre autres. Ces produits sont une source élevée de protéines, de minéraux et de vitamines et sont nécessaires à l'organisme pour promouvoir un mode de vie sain et réduire le risque de diverses maladies. La popularité croissante du véganisme et la sensibilisation aux bienfaits des produits à base de plantes pour la santé ont fait progresser les aliments et boissons nutritionnels végétaliens dans le monde entier.

De plus, les progrès technologiques et le besoin de produits naturels et propres ont poussé les fabricants à développer des shakes protéinés sans gluten et riches en fibres ainsi que d’autres produits, ce qui devrait stimuler la croissance des produits alimentaires à base de plantes.

- Demande croissante d'aliments et de boissons nutritionnels à base de protéines

La demande en aliments et boissons sains et nutritifs à base de protéines est en plein essor, car les consommateurs sont de plus en plus soucieux de leur santé et préfèrent les aliments ayant une plus grande valeur nutritionnelle et des bienfaits pour la santé qui les aideront à maintenir une alimentation saine. Les noix, les céréales, les graines, les fruits et les légumes sont d'importantes sources de protéines et sont utilisés pour produire des produits alimentaires à base de protéines. Ainsi, les fabricants se concentrent sur le développement de nouveaux produits en proposant divers mélanges de noix, de fruits, de céréales, de snacks à base de céréales, de barres, de boissons et d'autres produits riches en protéines pour attirer la clientèle.

De plus, les protéines sont l’un des principaux macronutriments dont notre corps a besoin en très grande quantité pour fonctionner correctement. Les protéines sont une substance importante dont chaque cellule du corps a besoin. Les protéines sont l’élément principal des ongles et des cheveux et jouent également un rôle important pour la peau et le corps, car elles construisent et réparent les tissus. Elles sont également essentielles pour les os, les muscles et le sang. Ainsi, les fabricants s’efforcent d’introduire sur le marché des aliments riches en protéines.

Opportunités

-

La demande croissante de boissons non alcoolisées bénéfiques pour la santé

La prise de conscience croissante de l'impact nocif des boissons alcoolisées et la demande croissante d'alternatives saines sans alcool telles que les jus de fruits et les boissons énergisantes stimulent la demande sur le marché mondial des aliments de santé et de bien-être . L'introduction d'une variété de boissons innovantes sur le marché a conduit à la croissance des boissons sans alcool sur le marché.

De plus, de nombreuses entreprises cherchent à fournir des produits qui répondent à la demande croissante des consommateurs pour des options saines, pratiques et sans alcool telles que le thé et le café prêts à boire, l'eau pétillante aux herbes et les smoothies, shakes et jus à faible teneur en sucre. Ces innovations rapides ont entraîné une augmentation de la demande de boissons saines sur le marché. Les consommateurs sont de plus en plus soucieux de leur santé, ce qui augmente la demande de boissons nutritives et de boissons non alcoolisées à faible teneur en sucre, ce qui permet aux boissons sportives et énergisantes de se développer sur le marché. En outre, les consommateurs se tournent vers les boissons biologiques qui ne contiennent pas d'ingrédients chimiques, ce qui peut leur apporter plus de bienfaits nutritionnels et de santé.

Contraintes/Défis

- Renforcement de la réglementation sur les aliments et boissons enrichis

Des réglementations sont appliquées aux aliments et boissons enrichis afin de maintenir la transparence pour le consommateur et d'éviter toute falsification. Diverses lois sur l'étiquetage, les allégations et autres relatives aux aliments et boissons enrichis permettent aux consommateurs de comprendre la teneur en nutriments et en micronutriments des aliments. Ces réglementations strictes s'appliquent aux aliments et boissons enrichis en ce qui concerne l'étiquetage et les allégations et d'autres éléments permettant aux consommateurs de comprendre la valeur nutritionnelle des aliments. Cependant, il est parfois difficile pour les fabricants de respecter toutes les règles et réglementations, ce qui peut avoir un impact négatif sur le marché.

Les produits nutritionnels enrichis sont un moyen pratique et efficace de fournir de nombreux nutriments essentiels associés à des fonctions corporelles spécifiques. Ils améliorent le bien-être général en permettant au corps de fonctionner de manière optimale. Cependant, la réglementation associée aux aliments et boissons enrichis est de plus en plus stricte afin de prévenir la contamination et de maintenir la sécurité et l'hygiène des aliments.

Impact post-COVID-19 sur le marché des aliments de santé et de bien-être au Moyen-Orient et en Afrique

La pandémie de COVID-19 a considérablement affecté le marché des aliments de santé et de bien-être au Moyen-Orient et en Afrique. La persistance du COVID-19 pendant une période prolongée a affecté la chaîne d'approvisionnement car elle a été perturbée et il est devenu difficile de fournir les produits alimentaires aux consommateurs, ce qui a initialement diminué la demande de produits alimentaires. Cependant, après le COVID, la demande de produits alimentaires de santé et de bien-être a considérablement augmenté en raison d'une sensibilisation accrue aux avantages des aliments sains et nutritifs à long terme, ce qui augmente la demande d'aliments de santé et de bien-être. Les consommateurs essaient de mener une vie saine et sont plus enclins à se tourner vers les produits alimentaires les plus sains tels que les aliments et boissons à base de plantes, végétaliens et nutritifs.

Ainsi, la tendance à adopter des habitudes alimentaires saines a considérablement affecté le marché, ce qui conduit le marché vers une croissance rapide dans les années à venir.

Développements récents

- En mai 2021, PepsiCo a lancé Soulboost, une boisson pétillante fonctionnelle. Le produit existe en deux variétés : Lift, qui favorise l'endurance mentale, et Ease, qui favorise la relaxation. Le lancement du nouveau produit a permis à la marque de se développer dans les produits de bien-être, ce qui aidera à terme l'entreprise à générer davantage de revenus.

Portée du marché des aliments de santé et de bien-être au Moyen-Orient et en Afrique

Le marché des aliments de santé et de bien-être au Moyen-Orient et en Afrique est segmenté en segments notables en fonction du type, de la teneur en calories, de la nature, de la teneur en matières grasses, de la catégorie, de l'absence de catégorie et du canal de distribution. La croissance de ces segments vous aidera à analyser les principaux segments de croissance des industries et à fournir aux utilisateurs un aperçu précieux du marché et des informations sur le marché pour prendre des décisions stratégiques afin d'identifier les principales applications du marché.

Taper

- Aliments fonctionnels

- Produits de boulangerie enrichis et sains

- Collations saines

- Aliments pour les plus petits

- Boissons

- Chocolats

- Autres

Par type, le marché des aliments de santé et de bien-être du Moyen-Orient et de l'Afrique est segmenté en aliments fonctionnels, produits de boulangerie enrichis et sains, collations saines, aliments BFY, boissons, chocolats et autres.

Teneur en calories

- Sans calorie

- Faible en calories

- Teneur réduite en calories

En termes de teneur en calories, le marché des aliments de santé et de bien-être du Moyen-Orient et de l'Afrique est segmenté en sans calories, à faibles calories et à calories réduites.

Nature

- Sans OGM

- OGM

Par nature, le marché des aliments de santé et de bien-être du Moyen-Orient et de l’Afrique est segmenté en OGM et sans OGM.

Teneur en matières grasses

- Sans gras

- Faible en gras

- Teneur réduite en matières grasses

En termes de teneur en matières grasses, le marché des aliments de santé et de bien-être du Moyen-Orient et de l'Afrique est segmenté en sans matières grasses, à faible teneur en matières grasses et à teneur réduite en matières grasses.

Catégorie

- Conventionnel

- Organique

Par catégorie, le marché des aliments de santé et de bien-être du Moyen-Orient et de l’Afrique est segmenté en conventionnel et biologique.

Catégorie Sans

- Sans gluten

- Sans produits laitiers

- Sans soja

- Sans noix

- Sans lactose

- Sans arôme artificiel

- Sans colorant artificiel

- Autres

Par catégorie « sans », le marché des aliments de santé et de bien-être du Moyen-Orient et de l'Afrique est segmenté en sans gluten, sans produits laitiers, sans soja, sans noix, sans lactose, sans arôme artificiel, sans colorant artificiel et autres.

Canal de distribution

- Détaillants en magasin

- Détaillants hors magasin

Par canal de distribution, le marché des aliments de santé et de bien-être du Moyen-Orient et de l'Afrique est segmenté en détaillants en magasin et en détaillants hors magasin.

Analyse/perspectives régionales du marché des aliments de santé et de bien-être au Moyen-Orient et en Afrique

Le marché des aliments de santé et de bien-être au Moyen-Orient et en Afrique est analysé et des informations sur la taille du marché et les tendances sont fournies sur la base des références ci-dessus.

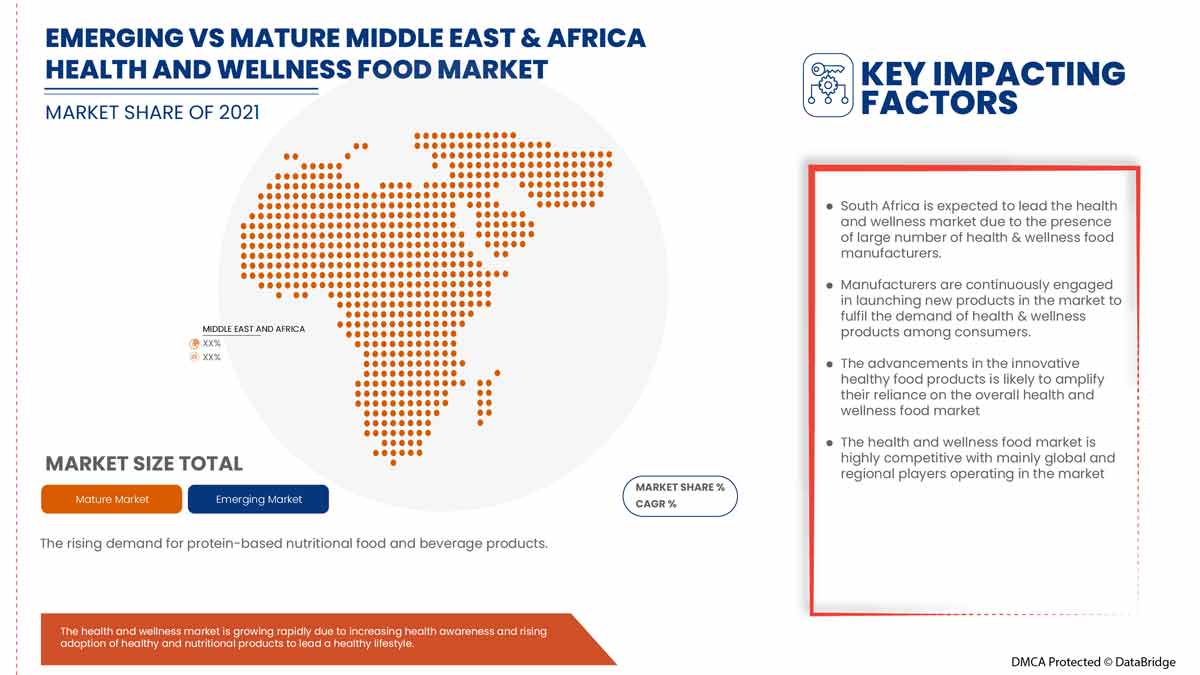

Les pays couverts par le rapport sur le marché des aliments de santé et de bien-être au Moyen-Orient et en Afrique sont l'Afrique du Sud, l'Arabie saoudite, les Émirats arabes unis, le Koweït et le reste du Moyen-Orient et de l'Afrique.

South Africa is expected to dominate the Middle East & Africa health and wellness food market in terms of market share and market revenue and is estimated to maintain its dominance during the forecast period due to the increasing demand for healthy and fortified food products to lead a healthy lifestyle and change in eating pattern and rising adoption of healthy products to stay fit and to boost their immunity.

The region section of the report also provides individual market impacting factors and changes in regulations in the market that impact the current and future trends of the market. Data points, such as new and replacement sales, country demographics, disease epidemiology, and import-export tariffs, are some of the major pointers used to forecast the market scenario for individual countries. In addition, the presence and availability of Middle East & Africa brands and their challenges faced due to high competition from local and domestic brands, and the impact of sales channels are considered while providing forecast analysis of the country data.

Competitive Landscape and Middle East & Africa Health and Wellness Food Market Share Analysis

The Middle East & Africa health and wellness food market competitive landscape provides details by the competitors. Details included are company overview, company financials, revenue generated, market potential, investment in research and development, new market initiatives, Middle East & Africa presence, production sites and facilities, production capacities, company strengths and weaknesses, product launch, product width and breadth, and application dominance. The above data points provided are only related to the companies' focus on Middle East & Africa health and wellness food market.

Some of the major players operating in the Middle East & Africa health and wellness food market are Maspex, PepsiCo, General Mills Inc., Mars, Incorporated, Nestlé, Danone, Abbott, Huel Inc., GSK Group of Companies, Clif Bar & Company, Yoplait USA, Inc., Chobani, LLC., SO DELICIOUS DAIRY FREE, The Simply Good Foods Company, Mondelez International, Kellogg Co., The Quaker Oats Company, Yakult Honsha Co., Ltd., LIBERTÉ, among others.

Research Methodology

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. Les données du marché sont analysées et estimées à l'aide de modèles statistiques et cohérents du marché. En outre, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. La principale méthodologie de recherche utilisée par l'équipe de recherche DBMR est la triangulation des données, qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). En dehors de cela, les modèles de données comprennent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement de l'entreprise, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse des parts de marché du Moyen-Orient et de l'Afrique par rapport aux régions et des fournisseurs. Veuillez demander un appel d'analyste en cas de demande de renseignements supplémentaires.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.