Middle East And Africa Heartstring Device And Enclosure Device Market

Taille du marché en milliards USD

TCAC :

%

USD

5.33 Million

USD

9.52 Million

2024

2032

USD

5.33 Million

USD

9.52 Million

2024

2032

| 2025 –2032 | |

| USD 5.33 Million | |

| USD 9.52 Million | |

| % | |

|

Segmentation du marché des dispositifs de fixation cardiaque et des dispositifs d'encapsulation au Moyen-Orient et en Afrique, par type de produit (dispositif d'encapsulation et dispositif de fixation cardiaque), application (pontage aorto-coronarien, anastomose aortique, chirurgie valvulaire et autres), type de technologie (manuelle, automatisée ou semi-automatisée et autres), utilisateur final (hôpitaux, centres de chirurgie cardiaque, instituts universitaires et de recherche et autres), canal de distribution (appels d'offres directs, distributeurs et revendeurs, plateformes d'achat en ligne et autres) - Tendances du secteur et prévisions jusqu'en 2032

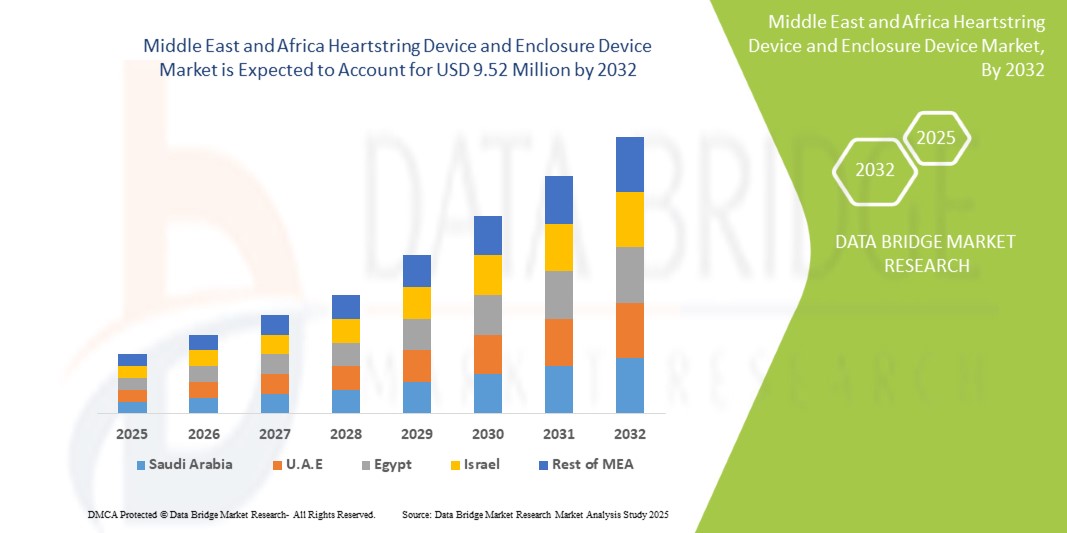

Taille du marché des dispositifs à cordes cardiaques et des dispositifs d'enceinte au Moyen-Orient et en Afrique

- Le marché des dispositifs à cordes cardiaques et des dispositifs d'encapsulation au Moyen-Orient et en Afrique était évalué à 5,33 millions de dollars américains en 2024 et devrait atteindre 9,52 millions de dollars américains d'ici 2032 , avec un TCAC de 7,6 % au cours de la période de prévision.

- L'expansion du marché des dispositifs de contrôle d'accès et des enceintes connectées est directement stimulée par l'intégration croissante des écosystèmes domotiques et la numérisation généralisée des bâtiments commerciaux. Cette évolution alimente une forte demande en solutions de contrôle d'accès sophistiquées et interconnectées.

- De plus, l'évolution des attentes des consommateurs vers des technologies hautement sécurisées, intuitives et fluides fait des dispositifs à corde cardiaque et à boîtier la référence en matière de systèmes d'accès modernes, accélérant ainsi l'adoption et la croissance du marché.

Analyse du marché des dispositifs à cordes cardiaques et des dispositifs d'enceinte au Moyen-Orient et en Afrique

- Le dispositif Heartstring et son enceinte sont des composants spécialisés utilisés dans diverses applications médicales et technologiques pour améliorer la sécurité, la précision et l'intégrité du système. Le dispositif Heartstring est principalement utilisé en chirurgie cardiovasculaire pour occlure temporairement les vaisseaux sanguins lors d'interventions telles que le pontage coronarien, minimisant ainsi le risque de complications comme l'embolie.

- Les boîtiers de protection jouent un rôle essentiel en préservant les composants sensibles des systèmes médicaux et des technologies intelligentes contre les risques environnementaux et les accès non autorisés. La synergie entre Heartstring et ces boîtiers est donc fondamentale pour garantir la sécurité des procédures, optimiser les performances des dispositifs et renforcer la fiabilité opérationnelle dans les secteurs de la santé et des infrastructures intelligentes.

- L’Arabie saoudite domine et devrait dominer le marché des dispositifs et enceintes pour cardiofréquencemètres au Moyen-Orient et en Afrique, avec une part de revenus de 22,42 % en 2025. Cette domination s’explique principalement par la présence d’infrastructures de santé avancées, l’adoption généralisée de technologies chirurgicales innovantes et l’augmentation des investissements dans les solutions de soins cardiaques. De plus, la région bénéficie de la présence d’acteurs clés du marché, de politiques de remboursement favorables et d’une prévalence croissante des maladies cardiovasculaires, autant d’éléments qui contribuent à une croissance soutenue du marché.

- Le segment des dispositifs d'encapsulation devrait dominer le marché des dispositifs Heartstring et des dispositifs d'encapsulation au Moyen-Orient et en Afrique, avec une part de marché de 67,74 % en 2025. Cette domination s'explique par le rôle crucial de ces dispositifs dans la réalisation d'interventions cardiaques mini-invasives sûres. Leur capacité à garantir un accès vasculaire contrôlé et à réduire les complications procédurales favorise leur adoption clinique généralisée.

Portée du rapport et segmentation du marché des dispositifs à cordes vocales et des dispositifs d'encapsulation au Moyen-Orient et en Afrique

|

Attributs |

Aperçu du marché des dispositifs à cordes cardiaques et des dispositifs d'encapsulation au Moyen-Orient et en Afrique |

|

Segments couverts |

|

|

Pays couverts |

Moyen-Orient et Afrique

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les analyses de scénarios de marché telles que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des dispositifs à cordes cardiaques et des dispositifs d'encapsulation au Moyen-Orient et en Afrique

Potentiel de croissance dans les régions émergentes du secteur de la santé

- Les progrès s'accélèrent grâce au développement des infrastructures de santé et à la prévalence croissante des maladies cardiovasculaires dans les régions émergentes.

- Les fabricants de dispositifs collaborent de plus en plus avec les hôpitaux et les prestataires de soins de santé locaux afin d'introduire des systèmes de stimulation cardiaque et d'encapsulation adaptés aux besoins spécifiques et aux contraintes de ressources de ces marchés.

- Ces partenariats visent à former les professionnels de la santé, à améliorer les processus procéduraux et à faciliter l'accès aux technologies de pointe en chirurgie cardiaque.

Par exemple,

- En juin 2024, une étude publiée dans Asian Cardiovascular & Thoracic Annals a mis en lumière les progrès considérables réalisés par la Cardiac Surgery Intersociety Alliance (CSIA) au cours des cinq dernières années pour améliorer les soins chirurgicaux cardiaques dans les régions émergentes, notamment en Asie et en Afrique. L'étude a souligné l'importance de la collaboration en matière de formation, de partage des ressources et de renforcement des capacités pour faire face à la prévalence croissante des maladies cardiovasculaires dans ces régions. En misant sur le développement des compétences et l'amélioration des infrastructures, la CSIA a joué un rôle déterminant dans l'élargissement de l'accès aux interventions chirurgicales cardiaques de pointe, exploitant ainsi le vaste potentiel de croissance de ces marchés émergents de la santé.

- En mars 2022, une étude publiée dans l’International Journal of Environmental Research and Public Health a examiné la mise en œuvre de la télécardiologie dans les zones rurales de différents pays. Cette recherche a mis en évidence que les plateformes de télécardiologie, notamment la surveillance à distance et les consultations virtuelles, ont considérablement amélioré l’accès aux soins cardiovasculaires dans les régions mal desservies. Les hôpitaux de ces régions ont établi des partenariats avec des fournisseurs de télémédecine afin de former les professionnels de santé, d’intégrer des outils de santé numérique et d’améliorer la prise en charge des patients. Cette collaboration s’est avérée essentielle pour répondre à la demande croissante de services de cardiologie dans les régions émergentes en matière de soins de santé.

Les régions émergentes du secteur de la santé modernisent rapidement leurs capacités en matière de soins cardiaques grâce à des investissements dans les infrastructures, la formation de leur personnel et des collaborations stratégiques. Ces évolutions offrent d'importantes opportunités pour l'adoption d'outils chirurgicaux de pointe, tels que les dispositifs de fixation des cordes cardiaques et les enclaves.

Dynamique du marché des dispositifs à cordes cardiaques et des dispositifs d'encapsulation au Moyen-Orient et en Afrique

Conducteur

Prévalence croissante des troubles veineux chroniques (TVC) à l'échelle mondiale

- Les maladies veineuses chroniques (MVC), notamment les varices, l'insuffisance veineuse chronique, les œdèmes et les ulcères veineux de jambe, sont coûteuses, invalidantes et généralement évolutives. Au Moyen-Orient et en Afrique, des facteurs de risque tels que l'âge, l'obésité, la sédentarité et la prédisposition héréditaire contribuent à aggraver ce problème.

- La thérapie par compression est le traitement non chirurgical de première intention recommandé par les spécialistes des maladies vasculaires. Les maladies cardiovasculaires nécessitant souvent une prise en charge à vie, la demande en vêtements et dispositifs de compression ne cesse de croître. Cette demande croissante souligne l'importance d'innover constamment dans les technologies de compression afin d'offrir des solutions plus confortables et efficaces.

- Par exemple, en mai 2023, selon le National Center for Biotechnology Information, une revue exploratoire a été menée afin d'évaluer la prévalence de la maladie veineuse chronique (MVC) chez les professionnels de santé. Cette revue, réalisée conformément aux recommandations PRISMA (Preferred Reporting Items for Systematic Reviews and Meta-Analyses), a analysé 15 publications. Les résultats ont révélé une prévalence moyenne de MVC de 58,5 % et une prévalence moyenne de varices de 22,1 % chez les professionnels de santé. Ces chiffres suggèrent une prévalence élevée de MVC dans ce groupe par rapport à la population générale, soulignant la nécessité d'un diagnostic précoce et de mesures préventives.

- Par ailleurs, une meilleure sensibilisation et un diagnostic précoce sont essentiels pour ralentir la progression de la maladie et améliorer la qualité de vie des patients. L’impact économique des maladies cardiovasculaires souligne également l’importance des mesures préventives et des stratégies de prise en charge accessibles à long terme.

- En définitive, une approche multidimensionnelle comprenant des modifications du mode de vie, une intervention précoce et des thérapies de compression avancées est essentielle pour atténuer le fardeau croissant des maladies cardiovasculaires au Moyen-Orient et en Afrique.

Opportunité

Progrès dans la technologie et l'ergonomie des dispositifs à cordes cardiaques

- L'innovation continue dans les systèmes de pontage coronarien sans circulation extracorporelle, souvent illustrée par des avancées comme le dispositif Heartstring, améliore considérablement l'accessibilité chirurgicale et les résultats.

- Ces innovations se concentrent sur plusieurs domaines clés qui profitent directement à l'équipe chirurgicale et au patient. L'amélioration des stabilisateurs permet un champ opératoire plus précis et plus stable sur le cœur battant, ce qui est crucial pour les anastomoses délicates. L'imagerie intégrée offre aux chirurgiens une visualisation améliorée, ce qui accroît la précision et réduit les complications.

Par exemple,

- En octobre 2024, le Centre national d'information sur la biotechnologie (NCBI) a souligné que les dispositifs portables révolutionnent la prise en charge et le diagnostic des maladies cardiovasculaires (MCV). Ces outils économiques permettent une surveillance continue et en temps réel des paramètres vitaux, palliant ainsi les limites des méthodes traditionnelles. Cette revue examine les progrès des technologies portables, classées selon le type de contact galvanique, la photopléthysmographie (PPG) et les ondes radiofréquences (RF), et met également l'accent sur le rôle de l'intelligence artificielle (IA) dans le diagnostic des MCV et les perspectives d'avenir de ces dispositifs.

- Les progrès technologiques abaissent les barrières techniques et améliorent la reproductibilité des pontages coronariens sans circulation extracorporelle. Ces innovations favorisent une adoption plus large en réduisant le temps de formation des chirurgiens, les risques liés à l'intervention et la durée d'hospitalisation, ce qui correspond aux objectifs d'efficience des soins de santé.

- En investissant dans la R&D pour améliorer la facilité d'utilisation et la fiabilité, les fabricants d'appareils peuvent justifier des prix plus élevés et encourager les systèmes de santé à s'approvisionner plus largement.

Retenue/Défi

Préférence croissante pour les interventions cardiaques mini-invasives

- Les interventions cardiaques mini-invasives deviennent l'approche privilégiée par rapport à la chirurgie à cœur ouvert traditionnelle en raison de leur adéquation avec les objectifs cliniques essentiels.

- Des interventions comme le pontage coronarien sans circulation extracorporelle (OPCAB), la fermeture transcathéter des malformations congénitales et la réparation percutanée des valves offrent des avantages substantiels tant aux patients qu'aux systèmes de santé.

- Par exemple, en décembre 2024, selon le Centre national d'information sur la biotechnologie (NCBI), une étude exhaustive a été menée afin d'évaluer l'utilisation et les résultats du pontage aorto-coronarien sans circulation extracorporelle (PACSEC). Cette étude a mis en lumière plusieurs préoccupations concernant le recours excessif au PACOSEC, notamment dans les contextes où l'expérience du chirurgien et le volume d'activité de l'établissement sont limités. Il a été constaté que le PACOSEC est associé à des taux plus élevés de revascularisation incomplète et à une perméabilité des greffons inférieure à celle du pontage aorto-coronarien avec circulation extracorporelle.

- Ces techniques avancées visent à réduire considérablement les traumatismes subis par le patient grâce à des incisions plus petites ou à des méthodes par cathéter, évitant ainsi une large incision thoracique. Cette approche moins invasive permet une convalescence plus courte, permettant aux patients de reprendre plus rapidement leurs activités quotidiennes avec moins de douleur et moins de complications.

- En définitive, l'adoption de ces procédures mini-invasives optimise également l'efficacité du système de santé en réduisant potentiellement la durée des hospitalisations, en diminuant le risque de réadmissions et en libérant des ressources, ce qui représente un avantage indéniable dans les soins cardiaques modernes.

Portée du marché des dispositifs à cordes cardiaques et des dispositifs d'enceinte au Moyen-Orient et en Afrique

Le marché est segmenté en cinq segments principaux qui reposent sur le type de produit, l'application, le type de technologie, l'utilisateur final et le canal de distribution.

- Par type de produit

Le marché des dispositifs de perfusion cardiaque et des dispositifs d'encapsulation au Moyen-Orient et en Afrique est segmenté, selon le type de produit, en dispositifs d'encapsulation et dispositifs de perfusion cardiaque. En 2025, le segment des dispositifs d'encapsulation devrait dominer le marché avec une part de 67,74 %, grâce à son rôle essentiel dans la réalisation d'interventions cardiaques mini-invasives sûres. Sa capacité à garantir un accès vasculaire contrôlé et à réduire les complications procédurales favorise son adoption clinique généralisée.

Le segment des dispositifs endovasculaires devrait connaître la plus forte croissance annuelle composée (TCAC) de 7,8 % au cours de la période de prévision. Cette croissance rapide est alimentée par l'adoption croissante de ces dispositifs dans les interventions cardiaques complexes sans circulation extracorporelle, afin d'améliorer les résultats pour les patients. L'innovation continue dans la technologie des cordes cardiaques, qui permet une utilisation plus facile et une plus grande fiabilité dans la réalisation d'anastomoses sécurisées, contribue directement à leur popularité croissante auprès des chirurgiens cardiaques.

- Sur demande

Le marché des dispositifs de maintien et d'encapsulation des cordes cardiaques au Moyen-Orient et en Afrique est segmenté, selon l'application, en pontage aorto-coronarien (PAC), anastomose aortique, chirurgie valvulaire et autres. Le pontage aorto-coronarien (PAC) est lui-même segmenté en pontage aorto-coronarien (PAC), anastomose aortique, chirurgie valvulaire et autres. En 2025, le segment du pontage aorto-coronarien (PAC) devrait dominer le marché avec une part de 75,93 %, en raison de la prévalence croissante des maladies coronariennes et de la préférence grandissante pour les techniques chirurgicales sans circulation extracorporelle. Les interventions de PAC bénéficient grandement des dispositifs de maintien et d'encapsulation des cordes cardiaques, qui améliorent la sécurité et réduisent les risques opératoires.

Le segment des pontages coronariens devrait connaître la croissance la plus rapide, portée par l'augmentation de l'incidence des maladies coronariennes chez les populations vieillissantes et par le développement de techniques de réparation et de remplacement valvulaires moins invasives. Ces procédures avancées nécessitent des outils précis et fiables, tels que les dispositifs Heartstring, pour garantir des résultats sûrs et efficaces, ce qui accélère leur adoption dans cette application.

- Par type de technologie

Le marché des dispositifs de fermeture de la paroi thoracique au Moyen-Orient et en Afrique est segmenté, selon le type de technologie, en dispositifs manuels, automatisés ou semi-automatisés, et autres. En 2025, le segment des dispositifs manuels devrait dominer le marché avec une part de 67,77 %, grâce à leur large adoption clinique, leur rentabilité et leur facilité d'utilisation dans divers contextes chirurgicaux. Les systèmes d'agrafage et les dispositifs de fermeture à clips offrent des performances fiables et nécessitent une formation minimale, ce qui explique leur popularité croissante.

Le segment manuel est en passe d'enregistrer le taux de croissance annuel composé (TCAC) le plus élevé. Cette croissance est alimentée par la demande croissante d'une précision chirurgicale accrue, de durées d'intervention réduites et de résultats de sécurité supérieurs. L'intégration des technologies automatisées aux plateformes chirurgicales robotisées et la volonté de minimiser les erreurs humaines dans les interventions cardiaques complexes sont des facteurs clés qui alimentent son expansion rapide sur le marché.

- Par l'utilisateur final

Selon l'utilisateur final, le marché des dispositifs Heartstring et des enceintes de stimulation cardiaque au Moyen-Orient et en Afrique est segmenté en hôpitaux, centres de chirurgie cardiaque, instituts de recherche et établissements d'enseignement, et autres. En 2025, le segment des hôpitaux devrait dominer le marché avec une part de 66,08 %, grâce au volume élevé d'interventions cardiaques pratiquées dans les établissements de niveau 1 et 2 et à leur accès à des infrastructures chirurgicales de pointe. Ces établissements bénéficient également de financements plus importants, d'un personnel qualifié et de l'intégration de technologies cardiovasculaires de dernière génération.

Parallèlement, les hôpitaux devraient connaître la croissance la plus rapide, avec un TCAC de 8,8 %. Cette croissance s'explique par une spécialisation croissante des interventions, permettant à ces centres d'atteindre une plus grande efficacité, de meilleurs résultats pour les patients et une adoption plus rapide des technologies de pointe. Avec l'évolution du système de santé vers des modèles axés sur la valeur, ces centres spécialisés sont de plus en plus privilégiés pour les interventions cardiovasculaires complexes.

- Par canal de distribution

Le marché des dispositifs de stimulation cardiaque et des dispositifs d'encapsulation au Moyen-Orient et en Afrique est segmenté, selon le canal de distribution, en appels d'offres directs, distributeurs et revendeurs, plateformes d'achat en ligne et autres. En 2025, le segment des appels d'offres directs devrait dominer le marché avec une part de 51,93 %, grâce aux achats groupés effectués par les hôpitaux publics et les grands réseaux hospitaliers privés. Ce canal garantit une maîtrise des coûts, une procédure d'approvisionnement simplifiée et un accès plus rapide aux dispositifs chirurgicaux de pointe.

Le segment des appels d'offres directs devrait enregistrer le taux de croissance annuel composé (TCAC) le plus élevé au cours de la période prévisionnelle. Cette tendance résulte directement de la digitalisation croissante des chaînes d'approvisionnement du secteur de la santé. Ces plateformes offrent une plus grande transparence des prix, une accessibilité accrue pour un plus large éventail d'acheteurs (y compris les petites cliniques et les instituts de recherche) et une logistique simplifiée, ce qui en fait un canal d'approvisionnement en dispositifs médicaux de plus en plus attractif.

Analyse régionale du marché des dispositifs de stimulation cardiaque et des dispositifs d'encapsulation au Moyen-Orient et en Afrique

- Le Moyen-Orient et l'Afrique devraient détenir une part de marché de 4,90 % en 2025, principalement grâce à la présence d'infrastructures de santé avancées, à une forte adoption des technologies chirurgicales innovantes et à des investissements accrus dans les solutions de soins cardiaques.

- De plus, la région bénéficie de la présence d'acteurs clés du marché, de politiques de remboursement favorables et d'une prévalence croissante des maladies cardiovasculaires, autant d'éléments qui contribuent à une croissance soutenue du marché.

Analyse du marché des dispositifs de stimulation cardiaque et des dispositifs d'encapsulation en Arabie saoudite, au Moyen-Orient et en Afrique

Le marché des dispositifs et enceintes pour cordes cardiaques en Arabie saoudite, au Moyen-Orient et en Afrique a capté la plus grande part de revenus (22,42 %) au Moyen-Orient et en Afrique en 2025, grâce à une infrastructure de soins de santé avancée, à une forte adoption des procédures cardiaques minimalement invasives, à des politiques de remboursement favorables et à une forte présence de fabricants clés de dispositifs médicaux.

Part de marché des dispositifs à cordes cardiaques et des dispositifs d'enceinte au Moyen-Orient et en Afrique

L'industrie des dispositifs cardiaques et des dispositifs d'enceinte est principalement dominée par des entreprises bien établies, notamment :

- Peters Surgical (France)

- Getinge (Suède)

- KARL STORZ (Allemagne)

Dernières évolutions du marché des dispositifs à cordes cardiaques et des dispositifs d'encapsulation au Moyen-Orient et en Afrique

- En juillet 2025, Getinge a conclu un partenariat stratégique avec Zimmer Biomet afin d'élargir son offre dans le secteur des centres de chirurgie ambulatoire (ASC). Cette collaboration associe l'infrastructure de blocs opératoires et les solutions de stérilisation de Getinge aux technologies chirurgicales de Zimmer Biomet, permettant ainsi de proposer des solutions intégrées et clés en main aux centres de soins ambulatoires. Ce partenariat renforce la présence de Getinge sur le marché, consolide son positionnement dans le secteur des ASC et soutient la croissance des soins chirurgicaux mini-invasifs.

- En juillet 2024, Getinge a annoncé l'ouverture de son nouveau centre d'expérience en Inde, conformément à sa stratégie d'expansion en Asie. Ce centre propose des démonstrations pratiques de solutions de pointe en chirurgie, soins intensifs et retraitement stérile. Ce développement renforce l'engagement client de Getinge, ses capacités de formation et consolide sa présence sur un marché de la santé en pleine croissance.

- En octobre 2023, Getinge a fait l'acquisition de Healthmark Industries Co. Inc. pour environ 320 millions de dollars américains. Healthmark est un fournisseur majeur de consommables pour l'entretien des instruments et la prévention des infections. Cette acquisition renforce la position de Getinge dans le retraitement stérile, notamment aux États-Unis, tout en soutenant le développement de l'offre de produits Healthmark au Moyen-Orient et en Afrique.

- En décembre 2024, Artivion, Inc. a obtenu l'autorisation d'utilisation humanitaire (HDE) de la FDA pour sa prothèse hybride AMDS, une étape réglementaire majeure. Cette autorisation permet la commercialisation rapide de l'AMDS aux États-Unis pour le traitement des dissections aortiques aiguës de type I de DeBakey avec malperfusion, représentant environ 40 % de ces cas. Le dispositif bénéficie également des désignations de dispositif révolutionnaire et d'usage humanitaire en raison de son potentiel vital dans cette pathologie rare et à haut risque. Ce développement renforce la position de leader d'Artivion sur le marché de la chirurgie cardiaque et aortique structurelle, étend son champ d'action clinique et ouvre la voie à une couverture plus large des autorisations de mise sur le marché (PMA) à l'avenir.

- En novembre 2023, Artivion a annoncé la fin du recrutement des patients pour son essai clinique PERSEVERE portant sur la prothèse hybride AMDS, destinée au traitement des dissections aortiques aiguës de type I selon la classification de DeBakey. Cette étude, menée aux États-Unis auprès de 93 patients, permettra de déposer une demande d'autorisation de mise sur le marché (PMA) auprès de la FDA d'ici 2025. Cette étape importante renforce la position d'Artivion sur le marché des dispositifs aortiques et cardiaques structurels, avec pour objectif de réduire la mortalité et les complications lors des interventions chirurgicales aortiques à haut risque.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ DES DISPOSITIFS À CORPS CARDIAQUE ET DES DISPOSITIFS D'ENVELOPPE AU MOYEN-ORIENT ET EN AFRIQUE

1.4 LIMITATIONS

1,5 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 PORTÉE GÉOGRAPHIQUE

2,3 ANS ONT ÉTÉ PRIS EN COMPTE POUR L'ÉTUDE

2.4 DEVISES ET TARIFICATION

2.5 MODÈLE DE VALIDATION DES DONNÉES DBMR TRIPOD

2.6 MODÉLISATION MULTIVARIÉE

2.7 COURBE DE DURÉE DE VIE DU TYPE DE PRODUIT

2.8 ENTRETIENS PRIMAIRES AVEC LES PRINCIPAUX LEADERS D'OPINION

2.9 Grille de position de marché DBMR

2.1 GRILLE DE COUVERTURE DES UTILISATEURS FINAUX DU MARCHÉ

2.11 ANALYSE DES PARTS DE MARCHÉ DES FOURNISSEURS

2.12 SOURCES SECONDAIRES

2.13 HYPOTHÈSES

3. RÉSUMÉ

4 APERÇUS PREMIUM

4.1 LES CINQ FORCES DE PORTER

4.2 QUADRANT D'ÉVALUATION DE L'ENTREPRISE

4.3 SCÉNARIO D'IMPORTATION-EXPORTATION

4.4 ANALYSE DE LA PRODUCTION ET DE LA CONSOMMATION

4.5 PERSPECTIVES DE LA MARQUE

4.5.1 POSITIONNEMENT DE LA MARQUE ET CONFIANCE CLINIQUE

4.5.2 DIFFÉRENCIATION CONCURRENTIELLE DANS UN MARCHÉ EN ÉVOLUTION TECHNOLOGIQUE

4.5.3 APPROCHE CENTRÉE SUR LE MÉDECIN ET ADAPTABILITÉ DE LA MARQUE

4.5.4 ACHATS INSTITUTIONNELS, VALEUR DE LA MARQUE ET SOLIDITÉ FINANCIÈRE

4.5.5 INTÉGRATION NUMÉRIQUE ET VISIBILITÉ DE LA MARQUE AU MOYEN-ORIENT ET EN AFRIQUE

4.6 SCÉNARIO DE CHANGEMENT CLIMATIQUE

4.6.1 PRÉOCCUPATIONS ENVIRONNEMENTALES

4.6.2 RÉPONSE DE L'INDUSTRIE

4.6.3 RÔLE DU GOUVERNEMENT

4.6.4 RECOMMANDATIONS DES ANALYSTES

4.7 COMPORTEMENT D'ACHAT DES CONSOMMATEURS POUR LES DISPOSITIFS HEARTSTRING

4.7.1 EFFICACITÉ CLINIQUE ET SÉCURITÉ

4.7.2 ACHATS BASÉS SUR LES COÛTS ET LA VALEUR

4.7.3 PRÉFÉRENCES DES CHIRURGIENS ET SOUTIEN À LA FORMATION

4.7.4 AGRÉMENTS RÉGLEMENTAIRES ET CONFORMITÉ

4.7.5 RÉPUTATION DE LA MARQUE ET RELATIONS AVEC LES FOURNISSEURS

4.8 COMPORTEMENT D'ACHAT DES CONSOMMATEURS EN MATIÈRE DE DISPOSITIFS DE COFFRET

4.8.1 INNOVATION ET BESOIN CLINIQUE

4.8.2 CONSIDÉRATIONS RELATIVES AUX COÛTS ET À L'IMPACT BUDGÉTAIRE

4.8.3 CONFIANCE DANS LA SÉCURITÉ ET LA BIOCOMPATIBILITÉ DES MATÉRIAUX

4.8.4 EXPERTISE ET EXIGENCES DE FORMATION DES CHIRURGIENS

4.8.5 ACCEPTATION RÉGLEMENTAIRE ET ADOPTION PAR LE MARCHÉ

4.9 ANALYSE DE LA CHAÎNE D'APPROVISIONNEMENT

4.9.1 APPROVISIONNEMENT EN MATIÈRES PREMIÈRES ET PAYSAGE DES FOURNISSEURS

4.9.2 OPÉRATIONS DE FABRICATION ET D'ASSEMBLAGE

4.9.3 CONFORMITÉ RÉGLEMENTAIRE ET ASSURANCE QUALITÉ

4.9.4 DISTRIBUTION, LOGISTIQUE ET GESTION DES STOCKS

4.9.5 SERVICES APRÈS-VENTE, FORMATION ET GESTION DU CYCLE DE VIE

4.9.6 CONCLUSION

4.1 DÉCOMPOSITION DE L'ANALYSE DES COÛTS

4.10.1 FABRICATION, ASSEMBLAGE ET CONTRÔLE DE LA QUALITÉ

4.10.2 COÛTS DE R&D ET DE CONFORMITÉ RÉGLEMENTAIRE

4.10.3 EMBALLAGE, STÉRILISATION ET LOGISTIQUE

4.10.4 MARKETING, DISTRIBUTION ET SUPPORT APRÈS-VENTE

4.10.5 CONCLUSION

4.11 ANALYSE DE L'ÉCOSYSTÈME INDUSTRIEL

4.11.1 ENTREPRISES DE PREMIER PLAN

4.11.2 PETITES ET MOYENNES ENTREPRISES

4.11.3 UTILISATEURS FINAUX

4.12 SUIVI DE L'INNOVATION ET ANALYSE STRATÉGIQUE

4.12.1 COENTREPRISES

4.12.2 FUSIONS ET ACQUISITIONS (F&A)

4.12.3 LICENCES ET PARTENARIATS

4.12.4 COLLABORATIONS TECHNOLOGIQUES

4.12.5 PRÉSENTATION DE L'ENTREPRISE

4.12.6 CONCLUSION

4.13 ANALYSE DES PRIX – MARCHÉ DES DISPOSITIFS À CORPS CARDIAQUE ET DES DISPOSITIFS D'ENVELOPPE AU MOYEN-ORIENT ET EN AFRIQUE

4.13.1 STRATÉGIE DE TARIFICATION PREMIUM POUR LES DISPOSITIFS CARDIAQUES SPÉCIALISÉS

4.13.2 TARIFICATION EN FONCTION DU TYPE D'APPAREIL ET DE L'APPLICATION

4.13.3 INFLUENCE DU FABRICANT SUR LE POSITIONNEMENT DES PRIX

4.13.4 COÛTS DE CONFORMITÉ RÉGLEMENTAIRE ET DE QUALITÉ

4.13.5 STRATÉGIES DE TARIFICATION SPÉCIFIQUES AU MARCHÉ

4.13.6 MODÈLES D'APPROVISIONNEMENT ET SYSTÈMES D'APPEL D'OFFRES

4.13.7 L'INNOVATION ET LES FONCTIONNALITÉS SUPPLÉMENTAIRES ONT UN IMPACT SUR LE PRIX

4.13.8 CONCLUSION

4.14 SCÉNARIO DE MARGE PROFIT

4.14.1 MARGE BÉNÉFICIAIRE BRUTE

4.14.2 ÉVALUATION DE LA MARGE PROFIT D'EXPLOITATION

4.14.3 ANALYSE DE LA MARGE BÉNÉFICIAIRE NET

4.14.4 MODÉLISATION DE SCÉNARIOS : SCÉNARIOS MEILLEURS, DE BASE ET PIRE

4.14.5 STRATÉGIES D'OPTIMISATION DES MARGES PROFITS

4.15 COUVERTURE DES MATIÈRES PREMIÈRES

4.15.1 ÉLASTOMÈRE DE SILICONE (DISPOIR À CORDON CARDIAQUE)

4.15.2 POLYESTER RADIOPAQUE (DISPOSITIF À CORDON CARDIAQUE)

4.15.3 ACIER INOXYDABLE (DISPOSITIFS D'ENFONDS)

4.15.4 NITINOL (DISPOSITIFS D'ENVELOPPE)

4.15.5 POLYÉTHYLÈNE À ULTRA-HAUT POIDS MOLÉCULAIRE (UHMWPE) (DISPOSITIFS D'ENVELOPPE)

4.16 AVANCÉES TECHNOLOGIQUES

4.16.1 MÉCANISMES D'ÉTANCHÉITÉ ATRAUMATIQUES AVANCÉS

4.16.2 CONCEPTION COMPACTE, ERGONOMIQUE ET CONVIVIALE

4.16.3 SYSTÈMES DE LIVRAISON À DÉPLOIEMENT RAPIDE

4.16.4 MATÉRIAUX HYBRIDES BIOCOMPATIBLES POUR DES RÉSULTATS AMÉLIORÉS

4.16.5 VISUALISATION AMÉLIORÉE GRÂCE À L'INTÉGRATION D'IMAGES

4.16.6 INTÉGRATION AVEC LES PLATEFORMES ROBOTIQUES ET MINIMUM INVASIVES

4.16.7 RETOUR D'INFORMATION BASÉ SUR LES DONNÉES ET INTÉGRATION NUMÉRIQUE

4.17 ANALYSE DE LA CHAÎNE DE VALEUR

4.17.1 APPROVISIONNEMENT EN MATIÈRES PREMIÈRES

4.17.2 RECHERCHE ET DÉVELOPPEMENT (R&D)

4.17.3 CONCEPTION ET PROTOTYPAGE DE PRODUITS

4.17.4 FABRICATION ET ASSEMBLAGE

4.17.5 AGRÉMENTS RÉGLEMENTAIRES ET ASSURANCE QUALITÉ

4.17.6 DISTRIBUTION ET LOGISTIQUE

4.17.7 MARKETING ET VENTES

4.17.8 FORMATION ET ASSISTANCE TECHNIQUE

4.17.9 SERVICE APRÈS-VENTE ET INTÉGRATION DES RETOURS D'EXPÉRIENCE

4.18 CRITÈRES DE SÉLECTION DES FOURNISSEURS

4.18.1 CAPACITÉS TECHNOLOGIQUES ET PROGRAMME D'INNOVATION

4.18.2 CONFORMITÉ RÉGLEMENTAIRE ET CERTIFICATIONS DE QUALITÉ

4.18.3 INFRASTRUCTURE DE PRODUCTION ET SOLIDITÉ DE LA CHAÎNE D'APPROVISIONNEMENT

4.18.4 ASSISTANCE CLINIQUE, PERSONNALISATION ET SERVICE APRÈS-VENTE

4.18.5 RÉPUTATION SUR LE MARCHÉ, CLIENTÈLE ET STABILITÉ FINANCIÈRE

4.19 LES DROITS DE DOUANE ET LEUR IMPACT SUR LE MARCHÉ

4.19.1 TAUX DARIAUX ACTUELS DANS LES 5 PRINCIPAUX MARCHÉS PAYS

4.19.2 PERSPECTIVES : PRODUCTION LOCALE CONTRE DÉPENDANCE AUX IMPORTATIONS

4.19.3 DYNAMIQUE DES CRITÈRES DE SÉLECTION DES FOURNISSEURS

4.19.4 IMPACT SUR LA CHAÎNE D'APPROVISIONNEMENT

4.19.4.1 APPROVISIONNEMENT EN COMPOSANTS

4.19.4.2 FABRICATION ET PRODUCTION

4.19.4.3 LOGISTIQUE ET DISTRIBUTION

4.19.4.4 POSITIONNEMENT DES PRIX ET POSITIONNEMENT SUR LE MARCHÉ

4.19.5 ACTEURS DE L'INDUSTRIE : MESURES PROACTIVES

4.19.5.1 OPTIMISATION DE LA CHAÎNE D'APPROVISIONNEMENT

4.19.5.2 PRODUCTION RÉGIONALE ET LOCALISATION DE PROXIMITÉ

4.19.6 IMPACT SUR LES PRIX

4.19.7 INCLINAISON RÉGLEMENTAIRE

4.19.7.1 LOBBYING DE L'INDUSTRIE POUR L'OBTENTION D'EXEMPTIONS

4.19.7.2 RÉPONSE POLITIQUE À LONG TERME

4.19.7.3 ACCORDS COMMERCIAUX ET ALIGNEMENT RÉGIONAL

4.19.8 CONCLUSION

5 CADRE RÉGLEMENTAIRE

5.1 CODES PRODUITS

5.2 NORMES CERTIFIÉES

5.3 NORMES DE SÉCURITÉ

5.3.1 MANUTENTION ET STOCKAGE DES MATÉRIAUX

5.3.2 TRANSPORT ET PRÉCAUTIONS

5.3.3 IDENTIFICATION DES DANGERS

5.4 CODES PRODUITS

5.5 NORMES CERTIFIÉES

5.6 NORMES DE SÉCURITÉ

5.6.1 MANUTENTION ET STOCKAGE DES MATÉRIAUX

5.6.2 IDENTIFICATION DES DANGERS

5.7 CODES PRODUITS (CLASSIFICATION ASIE-PACIFIQUE)

5.8 NORMES CERTIFIÉES

5.9 NORMES DE SÉCURITÉ

5.9.1 MANUTENTION ET STOCKAGE DES MATÉRIAUX

5.9.2 TRANSPORT ET PRÉCAUTIONS

5.9.3 IDENTIFICATION DES DANGERS

5.1 CODES PRODUITS (CLASSIFICATION DES APPAREILS)

5.11 NORMES CERTIFIÉES

5.12 NORMES DE SÉCURITÉ

5.12.1 MANUTENTION ET STOCKAGE DES MATÉRIAUX

5.12.2 TRANSPORT ET PRÉCAUTIONS

5.12.3 IDENTIFICATION DES DANGERS

5.13 CODES PRODUITS

5.14 NORMES CERTIFIÉES

5.15 NORMES DE SÉCURITÉ

5.15.1 MANUTENTION ET STOCKAGE DES MATÉRIAUX

5.15.2 TRANSPORT ET PRÉCAUTIONS

5.15.3 IDENTIFICATION DES DANGERS

6. APERÇU DU MARCHÉ

6.1 PILOTES

6.1.1 PRÉVALENCE CROISSANTE DES TROUBLES VEINEUX CHRONIQUES (TVC) À L'ÉCHELLE MONDIALE

6.1.2 AUGMENTATION DE LA PRÉVALENCE DES MALADIES CARDIOVASCULAIRES (MCV) À L'ÉCHELLE MONDIALE

6.1.3 ADOPTION CROISSANTE DES TECHNIQUES DE PONTE CORTICOÏDALE SANS CIRCULATION (« CHEVALIER »)

6.1.4 PROGRÈS EN MATIÈRE DE TECHNOLOGIE ET D'UTILISABILITÉ DES DISPOSITIFS À RYTHME CARDIAQUE

6.2 MESURES DE RETENUE

6.2.1 PRÉFÉRENCE CROISSANTE POUR LES PROCÉDURES CARDIAQUES MINIMUM INVASIVES

6.2.2 COÛT ÉLEVÉ DES APPAREILS ET REMBOURSEMENT LIMITÉ SUR LES MARCHÉS EN DÉVELOPPEMENT

6.3 OPPORTUNITÉS

6.3.1 POTENTIEL DE CROISSANCE DANS LES RÉGIONS ÉMERGENTES EN MATIÈRE DE SOINS DE SANTÉ

6.3.2 INTÉGRATION DE L'IA POUR L'AMÉLIORATION DE LA PRÉCISION CHIRURGICALE

6.3.3 CROISSANCE DE LA TÉLÉCARDIOLOGIE ET DE LA PLANIFICATION DES INTERVENTIONS À DISTANCE

6.4 DÉFIS

6.4.1 ADOPTION INCORRIGÉE ENTRE LES ÉTABLISSEMENTS

6.4.2 RISQUE DE COMPLICATIONS LIÉES À UNE UTILISATION INCORRECTE DU DISPOSITIF

7. MARCHÉ DES DISPOSITIFS À CORDON ET DES BOÎTIERS AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE DE PRODUIT

7.1 APERÇU

7.2 FERMER L'APPAREIL

7.3 DISPOSITIF CŒUR

8. MARCHÉ DES DISPOSITIFS À CORDON ET DES DISPOSITIFS D'ENVELOPPE AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE DE TECHNOLOGIE

8.1 APERÇU

8.2 MANUEL

8.3 AUTOMATISÉ OU SEMI-AUTOMATISÉ

8.4 AUTRES

9 MARCHÉ DES DISPOSITIFS À CORDON ET DES DISPOSITIFS D'ENVELOPPE AU MOYEN-ORIENT ET EN AFRIQUE, PAR APPLICATION

9.1 APERÇU

9.2 Pontage coronarien (CABG)

9.3 ANASTOMOSE AORTIQUE

9.4 CHIRURGIE VALVULAIRE

9,5 AUTRES

10 MARCHÉ DES DISPOSITIFS À CORDON ET DES BOÎTIERS AU MOYEN-ORIENT ET EN AFRIQUE, PAR UTILISATEUR FINAL

10.1 APERÇU

10.2 HÔPITAUX

10.3 CENTRES DE CHIRURGIE CARDIAQUE

10.4 INSTITUTS ACADÉMIQUES ET DE RECHERCHE

10,5 AUTRES

11 MARCHÉ DES DISPOSITIFS À CORDON ET DES DISPOSITIFS D'ENVELOPPE AU MOYEN-ORIENT ET EN AFRIQUE, PAR CANAL DE DISTRIBUTION

11.1 APERÇU

11.2 APPELS D'OFFRES DIRECTS

11.3 DISTRIBUTEURS ET REVENDEURS

11.4 PLATEFORMES D'APPROVISIONNEMENT EN LIGNE

11,5 AUTRES

12 MARCHÉ DES DISPOSITIFS À CORPS CARDIAQUE ET DES DISPOSITIFS D'ENVELOPPE AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION

12.1 MOYEN-ORIENT ET AFRIQUE

12.1.1 ARABIE SAOUDITE

12.1.2 ÉMIRATS ARABES UNIS

12.1.3 AFRIQUE DU SUD

12.1.4 ÉGYPTE

12.1.5 ISRAËL

12.1.6 QATAR

12.1.7 KOWEÏT

12.1.8 OMAN

12.1.9 BAHREÏN

12.1.10 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

13 MARCHÉ DES DISPOSITIFS À CORDON ET DES DISPOSITIFS D'ENVELOPPE AU MOYEN-ORIENT ET EN AFRIQUE : APERÇU DES ENTREPRISES

13.1 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : MONDIALE

14 ANALYSE SWOT

15 PROFILS D'ENTREPRISE

15.1 GETINGE

15.1.1 APERÇU DE L'ENTREPRISE

15.1.2 ANALYSE DES REVENUS

15.1.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

15.1.4 PORTEFEUILLE DE PRODUITS

15.1.5 DÉVELOPPEMENTS RÉCENTS/ACTUALITÉS

15.2 PETERS SURGICAL

15.2.1 APERÇU DE L'ENTREPRISE

15.2.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

15.2.3 PORTEFEUILLE DE PRODUITS

15.2.4 ÉVOLUTIONS RÉCENTES

15.3 KARL STORZ

15.3.1 APERÇU DE L'ENTREPRISE

15.3.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

15.3.3 PORTEFEUILLE DE PRODUITS

15.3.4 ÉVOLUTION RÉCENTE

15.4 ARTIVION, INC

15.4.1 APERÇU DE L'ENTREPRISE

15.4.2 ANALYSE DES REVENUS

15.4.3 PORTEFEUILLE DE PRODUITS

15.4.4 ÉVOLUTION RÉCENTE

15.5 SANTÉ CARDINAL

15.5.1 APERÇU DE L'ENTREPRISE

15.5.2 ANALYSE DES REVENUS

15.5.3 PORTEFEUILLE DE PRODUITS

15.5.4 ÉVOLUTION RÉCENTE

15.6 FUMEDICA MEDIZINTECHNIK GMBH

15.6.1 APERÇU DE L'ENTREPRISE

15.6.2 PORTEFEUILLE DE PRODUITS

15.6.3 ÉVOLUTION RÉCENTE

15.7 HENRY SCHEIN, INC

15.7.1 APERÇU DE L'ENTREPRISE

15.7.2 ANALYSE DES REVENUS

15.7.3 PORTEFEUILLE DE PRODUITS

15.7.4 ÉVOLUTION RÉCENTE

15.8 JOHNSON & JOHNSON

15.8.1 APERÇU DE L'ENTREPRISE

15.8.2 ANALYSE DES REVENUS

15.8.3 PORTEFEUILLE DE PRODUITS

15.8.4 DÉVELOPPEMENTS RÉCENTS

15,9 KLS MARTIN GROUP

15.9.1 APERÇU DE L'ENTREPRISE

15.9.2 PORTEFEUILLE DE PRODUITS

15.9.3 ÉVOLUTIONS RÉCENTES

15.1 MEDLINE INDUSTRIES, LP

15.10.1 APERÇU DE L'ENTREPRISE

15.10.2 PORTEFEUILLE DE PRODUITS

15.10.3 DÉVELOPPEMENTS RÉCENTS

15.11 MEDTRONIC

15.11.1 APERÇU DE L'ENTREPRISE

15.11.2 ANALYSE DES REVENUS

15.11.3 PORTEFEUILLE DE PRODUITS

15.11.4 ÉVOLUTION RÉCENTE

15.12 OWENS & MINOR, INC.

15.12.1 APERÇU DE L'ENTREPRISE

15.12.2 ANALYSE DES REVENUS

15.12.3 PORTEFEUILLE DE PRODUITS

15.12.4 ÉVOLUTION RÉCENTE

15.13 SANTAÏE AE

15.13.1 APERÇU DE L'ENTREPRISE

15.13.2 PORTEFEUILLE DE PRODUITS

15.13.3 ÉVOLUTION RÉCENTE

15.14 SONTEC INSTRUMENTS, INC.

15.14.1 APERÇU DE L'ENTREPRISE

15.14.2 PORTEFEUILLE DE PRODUITS

15.14.3 DÉVELOPPEMENTS RÉCENTS

15.15 TELEFLEX INCORPORATED

15.15.1 APERÇU DE L'ENTREPRISE

15.15.2 ANALYSE DES REVENUS

15.15.3 PORTEFEUILLE DE PRODUITS

15.15.4 ÉVOLUTION RÉCENTE

15.16 SOCIÉTÉ TERUMO

15.16.1 APERÇU DE L'ENTREPRISE

15.16.2 ANALYSE DES REVENUS

15.16.3 PORTEFEUILLE DE PRODUITS

15.16.4 DÉVELOPPEMENTS RÉCENTS

15.17 UNIPHAR GROUP PLC

15.17.1 APERÇU DE L'ENTREPRISE

15.17.2 ANALYSE DES REVENUS

15.17.3 PORTEFEUILLE DE SERVICES

15.17.4 DÉVELOPPEMENTS RÉCENTS

16 QUESTIONNAIRE

17 RAPPORTS CONNEXES

Liste des tableaux

TABLEAU 1 TYPES D'INNOVATION STRATÉGIQUE ET LEUR IMPACT

TABLEAU 2 MARCHÉ DES DISPOSITIFS À CORPS CARDIAQUE ET DES DISPOSITIFS D'ENCLOSURE AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE DE PRODUIT, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 3 MOYEN-ORIENT ET AFRIQUE MARCHÉ DES DISPOSITIFS À CORPS CARDIAQUE ET DES DISPOSITIFS À BOÎTE, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 4 MOYEN-ORIENT ET AFRIQUE MARCHÉ DES DISPOSITIFS À CORDON ET DES DISPOSITIFS À BOÎTE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 5 MOYEN-ORIENT ET AFRIQUE DISPOSITIFS À CORDON DE CŒUR SUR LE MARCHÉ DES DISPOSITIFS À CORDON DE CŒUR ET DES DISPOSITIFS D'ENCLOSURE, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 6 MARCHÉ DES DISPOSITIFS À CORDON ET DES DISPOSITIFS D'ENCLOSURE AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE DE TECHNOLOGIE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 7 MARCHÉ DES DISPOSITIFS À CORPS CARDIAQUE ET DES DISPOSITIFS D'ENCLOSURE AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 8 MARCHÉ DES DISPOSITIFS À CORPS CARDIAQUE ET DES DISPOSITIFS D'ENCLOSURE AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 9 MOYEN-ORIENT ET AFRIQUE MARCHÉ DES DISPOSITIFS À CORPS CARDIAQUE ET DES DISPOSITIFS D'ENCLOSURE AUTOMATISÉS OU SEMI-AUTOMATISÉS, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 10 MOYEN-ORIENT ET AFRIQUE AUTRES SUR LE MARCHÉ DES DISPOSITIFS DE MUSCLE CARDIAQUE ET DES DISPOSITIFS D'ENCLOSURE, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 11 MOYEN-ORIENT ET AFRIQUE AUTRES SUR LE MARCHÉ DES DISPOSITIFS À CORPS CARDIAQUE ET DES DISPOSITIFS D'ENCLOSURE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 12 MARCHÉ DES DISPOSITIFS À CORPS CARDIAQUE ET DES DISPOSITIFS D'ENVELOPPE AU MOYEN-ORIENT ET EN AFRIQUE, PAR APPLICATION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 13 PONTAGE DE L'ARTÈRE CORONAIRE (PAC) AU MOYEN-ORIENT ET EN AFRIQUE SUR LE MARCHÉ DES DISPOSITIFS HEARTSTRING ET DES DISPOSITIFS D'ENCEINTE, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 14 AU MOYEN-ORIENT ET EN AFRIQUE, PONTAGE DE L'ARTÈRE CORONAIRE (PAC) SUR LE MARCHÉ DES DISPOSITIFS HEARTSTRING ET DES DISPOSITIFS D'ENCEINTE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 15 MARCHÉ DES DISPOSITIFS DE RENFORT CARDIAQUE ET DES DISPOSITIFS D'ENCEINTE AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 16 MARCHÉ DES DISPOSITIFS DE RENFORT CARDIAQUE ET DES DISPOSITIFS D'ENCEINTE AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 17 CHIRURGIE VALVULAIRE AU MOYEN-ORIENT ET EN AFRIQUE SUR LE MARCHÉ DES DISPOSITIFS DE FERMETURE CARDIAQUE ET DES DISPOSITIFS D'ENCEINTE, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 18 CHIRURGIE VALVAIRE AU MOYEN-ORIENT ET EN AFRIQUE SUR LE MARCHÉ DES DISPOSITIFS DE JOINT CARDIAQUE ET DES DISPOSITIFS D'ENCEINTE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 19 MOYEN-ORIENT ET AFRIQUE AUTRES SUR LE MARCHÉ DES DISPOSITIFS À CORPS CARDIAQUE ET DES DISPOSITIFS D'ENCLOSURE, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 20 MARCHÉ DES DISPOSITIFS À CORPS CARDIAQUE ET DES DISPOSITIFS D'ENCLOSURE AU MOYEN-ORIENT ET EN AFRIQUE, PAR UTILISATEUR FINAL, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 21 HÔPITAUX DU MOYEN-ORIENT ET D'AFRIQUE SUR LE MARCHÉ DES DISPOSITIFS DE MUSCLE CARDIAQUE ET DES DISPOSITIFS D'ENCEINTE, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 22 HÔPITAUX DU MOYEN-ORIENT ET D'AFRIQUE SUR LE MARCHÉ DES DISPOSITIFS DE MUSCLE CARDIAQUE ET DES DISPOSITIFS D'ENCEINTE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 23 CENTRES DE CHIRURGIE CARDIAQUE DU MOYEN-ORIENT ET D'AFRIQUE SUR LE MARCHÉ DES DISPOSITIFS DE RENFORCEMENT CARDIAQUE ET DES DISPOSITIFS D'ENCEINTE, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 24 CENTRES DE CHIRURGIE CARDIAQUE DU MOYEN-ORIENT ET D'AFRIQUE SUR LE MARCHÉ DES DISPOSITIFS DE FERMETURE CARDIAQUE ET DES DISPOSITIFS D'ENCEINTE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 25 INSTITUTS ACADÉMIQUES ET DE RECHERCHE DU MOYEN-ORIENT ET D'AFRIQUE SUR LE MARCHÉ DES DISPOSITIFS DE MUSCLE CARDIAQUE ET DES DISPOSITIFS D'ENCEINTE, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 26 INSTITUTS ACADÉMIQUES ET DE RECHERCHE DU MOYEN-ORIENT ET D'AFRIQUE SUR LE MARCHÉ DES DISPOSITIFS DE MUSCLE CARDIAQUE ET DES DISPOSITIFS D'ENVELOPPE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 27 MOYEN-ORIENT ET AFRIQUE AUTRES SUR LE MARCHÉ DES DISPOSITIFS DE CIRCULATION CARDIAQUE ET DES DISPOSITIFS D'ENCLOSURE, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 28 MARCHÉ DES DISPOSITIFS À CORPS CARDIAQUE ET DES DISPOSITIFS D'ENCLOSURE AU MOYEN-ORIENT ET EN AFRIQUE, PAR CANAL DE DISTRIBUTION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 29 APPELS D'OFFRES DIRECTS AU MOYEN-ORIENT ET EN AFRIQUE SUR LE MARCHÉ DES DISPOSITIFS À CORDON ET DES DISPOSITIFS D'ENVELOPPE, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 30 APPELS D'OFFRES DIRECTS AU MOYEN-ORIENT ET EN AFRIQUE SUR LE MARCHÉ DES DISPOSITIFS À CORDON ET DES DISPOSITIFS D'ENVELOPPE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 31 DISTRIBUTEURS ET REVENDEURS DU MOYEN-ORIENT ET DE L'AFRIQUE SUR LE MARCHÉ DES DISPOSITIFS À CORPS CARDIAQUE ET DES DISPOSITIFS D'ENCLOSURE, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 32 DISTRIBUTEURS ET REVENDEURS DU MOYEN-ORIENT ET DE L'AFRIQUE SUR LE MARCHÉ DES DISPOSITIFS À CORPS CARDIAQUE ET DES DISPOSITIFS D'ENCLOSURE, PAR TAILLE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 33 PLATEFORMES D'APPROVISIONNEMENT EN LIGNE AU MOYEN-ORIENT ET EN AFRIQUE SUR LE MARCHÉ DES DISPOSITIFS DE MUSCLE CARDIAQUE ET DES DISPOSITIFS D'ENCLOSURE, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 34 MOYEN-ORIENT ET AFRIQUE AUTRES SUR LE MARCHÉ DES DISPOSITIFS DE CIRCULATION CARDIAQUE ET DES DISPOSITIFS D'ENCLOSURE, PAR RÉGION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 35 MARCHÉ DES DISPOSITIFS À CORPS CARDIAQUE ET DES DISPOSITIFS D'ENVELOPPE AU MOYEN-ORIENT ET EN AFRIQUE, PAR PAYS, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 36 MARCHÉ DES DISPOSITIFS À CORPS CARDIAQUE ET DES DISPOSITIFS D'ENVELOPPE AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE DE PRODUIT, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 37 MOYEN-ORIENT ET AFRIQUE MARCHÉ DES DISPOSITIFS À CORDON ET DES DISPOSITIFS À BOÎTE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 38 MOYEN-ORIENT ET AFRIQUE MARCHÉ DES DISPOSITIFS À CORDON ET DES DISPOSITIFS À BOÎTE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 39 MOYEN-ORIENT ET AFRIQUE PONTAGE DE L'ARTÈRE CORONAIRE (PAC) SUR LE MARCHÉ DES DISPOSITIFS HEARTSTRING ET DES DISPOSITIFS D'ENCEINTE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 40 MARCHÉ DES DISPOSITIFS D'ANASTOMOSIE AORTIQUE AU MOYEN-ORIENT ET EN AFRIQUE DANS LES DISPOSITIFS DE RENFORT ET D'ENCEINTE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 41 CHIRURGIE VALVAIRE AU MOYEN-ORIENT ET EN AFRIQUE SUR LE MARCHÉ DES DISPOSITIFS DE JOINT CARDIAQUE ET DES DISPOSITIFS D'ENCEINTE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 42 MARCHÉ DES DISPOSITIFS À CORDON ET DES DISPOSITIFS D'ENCLOSURE AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE DE TECHNOLOGIE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 43 MARCHÉ DES DISPOSITIFS À CORPS CARDIAQUE ET DES DISPOSITIFS D'ENCLOSURE AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 44 MOYEN-ORIENT ET AFRIQUE AUTRES SUR LE MARCHÉ DES DISPOSITIFS À CORPS CARDIAQUE ET DES DISPOSITIFS D'ENCLOSURE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 45 MARCHÉ DES DISPOSITIFS À CORPS CARDIAQUE ET DES DISPOSITIFS D'ENCLOSURE AU MOYEN-ORIENT ET EN AFRIQUE, PAR UTILISATEUR FINAL, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 46 HÔPITAUX DU MOYEN-ORIENT ET D'AFRIQUE SUR LE MARCHÉ DES DISPOSITIFS DE MUSCLE CARDIAQUE ET DES DISPOSITIFS D'ENCEINTE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 47 CENTRES DE CHIRURGIE CARDIAQUE DU MOYEN-ORIENT ET D'AFRIQUE SUR LE MARCHÉ DES DISPOSITIFS DE FERMETURE CARDIAQUE ET DES DISPOSITIFS D'ENCEINTE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 48 INSTITUTS ACADÉMIQUES ET DE RECHERCHE DU MOYEN-ORIENT ET D'AFRIQUE SUR LE MARCHÉ DES DISPOSITIFS DE MUSCLE CARDIAQUE ET DES DISPOSITIFS D'ENVELOPPE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 49 MARCHÉ DES DISPOSITIFS À CORPS CARDIAQUE ET DES DISPOSITIFS D'ENCLOSURE AU MOYEN-ORIENT ET EN AFRIQUE, PAR CANAL DE DISTRIBUTION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 50 APPELS D'OFFRES DIRECTS AU MOYEN-ORIENT ET EN AFRIQUE SUR LE MARCHÉ DES DISPOSITIFS À CORDON ET DES DISPOSITIFS D'ENVELOPPE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 51 DISTRIBUTEURS ET REVENDEURS DU MOYEN-ORIENT ET DE L'AFRIQUE SUR LE MARCHÉ DES DISPOSITIFS À CORPS CARDIAQUE ET DES DISPOSITIFS D'ENCLOSURE, PAR TAILLE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 52 MARCHÉ DES DISPOSITIFS À CORPS CARDIAQUE ET DES DISPOSITIFS D'ENCLOSURE EN ARABIE SAOUDITE, PAR TYPE DE PRODUIT, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 53 ARABIE SAOUDITE DISPOSITIF D'ENCLOSURE DANS LE MARCHÉ DES DISPOSITIFS À CORPS DE CŒUR ET DES DISPOSITIFS D'ENCLOSURE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 54 ARABIE SAOUDITE DISPOSITIF D'ENCLOSURE DANS LE MARCHÉ DES DISPOSITIFS À CORDON ET DES DISPOSITIFS D'ENCLOSURE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 55 MARCHÉ DES DISPOSITIFS DE PONTAGE CORONAIRE (CABG) EN ARABIE SAOUDITE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMBULATOIRES)

TABLEAU 56 MARCHÉ DE L'ANASTOMOSIE AORTIQUE EN ARABIE SAOUDITE DANS LES DISPOSITIFS DE FERMETURE ET DE COFFRE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMBULATOIRES)

TABLEAU 57 CHIRURGIE VALVAIRE EN ARABIE SAOUDITE SUR LE MARCHÉ DES DISPOSITIFS DE RENFORT CARDIAQUE ET DES DISPOSITIFS D'ENCEINTE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 58 MARCHÉ DES DISPOSITIFS À CORPS DE CŒUR ET DES DISPOSITIFS D'ENCLOSURE EN ARABIE SAOUDITE, PAR TYPE DE TECHNOLOGIE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 59 ARABIE SAOUDITE MARCHÉ DES DISPOSITIFS À CORPS CARDIAQUE ET DES DISPOSITIFS D'ENCLOSURE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 60 ARABIE SAOUDITE AUTRES SUR LE MARCHÉ DES DISPOSITIFS À CORPS CARDIAQUE ET DES DISPOSITIFS D'ENCLOSURE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 61 MARCHÉ DES DISPOSITIFS À CORPS CARDIAQUE ET DES DISPOSITIFS D'ENCLOSURE EN ARABIE SAOUDITE, PAR UTILISATEUR FINAL, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 62 HÔPITAUX D'ARABIE SAOUDITE SUR LE MARCHÉ DES DISPOSITIFS DE MUSCLE CARDIAQUE ET DES DISPOSITIFS D'ENCEINTE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 63 CENTRES DE CHIRURGIE CARDIAQUE EN ARABIE SAOUDITE SUR LE MARCHÉ DES DISPOSITIFS DE RENFORT CARDIAQUE ET DES DISPOSITIFS D'ENCEINTE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 64 INSTITUTS ACADÉMIQUES ET DE RECHERCHE D'ARABIE SAOUDITE SUR LE MARCHÉ DES DISPOSITIFS DE MUSCLE CARDIAQUE ET DES DISPOSITIFS D'ENVELOPPE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 65 MARCHÉ DES DISPOSITIFS À CORPS CARDIAQUE ET DES DISPOSITIFS D'ENCLOSURE EN ARABIE SAOUDITE, PAR CANAL DE DISTRIBUTION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 66 APPELS D'OFFRES DIRECTS EN ARABIE SAOUDITE SUR LE MARCHÉ DES DISPOSITIFS À CORDON ET DES DISPOSITIFS D'ENVELOPPE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 67 DISTRIBUTEURS ET REVENDEURS D'ARABIE SAOUDITE SUR LE MARCHÉ DES DISPOSITIFS À CORPS CARDIAQUE ET DES DISPOSITIFS D'ENCLOSURE, PAR TAILLE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 68 MARCHÉ DES DISPOSITIFS À CORPS CARDIAQUE ET DES DISPOSITIFS D'ENCLOSURE AUX ÉMIRATS ARABES UNIS, PAR TYPE DE PRODUIT, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 69 ÉMIRATS ARABES UNIS MARCHÉ DES DISPOSITIFS À CORPS DE CŒUR ET DES DISPOSITIFS À BOÎTE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 70 ÉMIRATS ARABES UNIS MARCHÉ DES DISPOSITIFS À CORPS DE CŒUR ET DES DISPOSITIFS À BOÎTE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 71 MARCHÉ DES DISPOSITIFS DE PONTAGE DE L'ARTÈRE CORONAIRE (PAC) AUX ÉMIRATS ARABES UNIS (DISPOTS DE CŒUR ET DISPOSITIFS D'ENCEINTE), PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMBULATOIRES)

TABLEAU 72 MARCHÉ DES DISPOSITIFS DE RENFORT CARDIAQUE ET DES DISPOSITIFS D'ENCEINTE AUX ÉMIRATS ARABES UNIS, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMBULATOIRES)

TABLEAU 73 ÉMIRATS ARABES UNIS CHIRURGIE VALVAIRE DANS LE MARCHÉ DES DISPOSITIFS DE RENFORCEMENT CARDIAQUE ET DES DISPOSITIFS D'ENCEINTE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 74 MARCHÉ DES DISPOSITIFS À CORPS DE CŒUR ET DES DISPOSITIFS D'ENCLOSURE AUX ÉMIRATS ARABES UNIS, PAR TYPE DE TECHNOLOGIE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 75 ÉMIRATS ARABES UNIS MARCHÉ DES DISPOSITIFS À CORPS CARDIAQUE ET DES DISPOSITIFS D'ENCLOSURE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 76 ÉMIRATS ARABES UNIS ET AUTRES PAYS SUR LE MARCHÉ DES DISPOSITIFS À CORPS CARDIAQUE ET DES DISPOSITIFS D'ENCLOSURE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 77 MARCHÉ DES DISPOSITIFS À CORPS CARDIAQUE ET DES DISPOSITIFS D'ENCLOSURE AUX ÉMIRATS ARABES UNIS, PAR UTILISATEUR FINAL, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 78 HÔPITAUX DES ÉMIRATS ARABES UNIS SUR LE MARCHÉ DES DISPOSITIFS DE CIRCULATION CARDIAQUE ET DES DISPOSITIFS D'ENCEINTE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 79 CENTRES DE CHIRURGIE CARDIAQUE DES ÉMIRATS ARABES UNIS SUR LE MARCHÉ DES DISPOSITIFS DE RÉSISTANCE CARDIAQUE ET DES DISPOSITIFS D'ENCEINTE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 80 INSTITUTS ACADÉMIQUES ET DE RECHERCHE DES ÉMIRATS ARABES UNIS SUR LE MARCHÉ DES DISPOSITIFS DE CIRCUIT CARDIAQUE ET DES DISPOSITIFS D'ENCLOSURE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 81 MARCHÉ DES DISPOSITIFS À CORPS CARDIAQUE ET DES DISPOSITIFS D'ENCLOSURE AUX ÉMIRATS ARABES UNIS, PAR CANAL DE DISTRIBUTION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 82 APPELS D'OFFRES DIRECTS AUX ÉMIRATS ARABES UNIS SUR LE MARCHÉ DES DISPOSITIFS À CORDON ET DES DISPOSITIFS D'ENVELOPPE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 83 DISTRIBUTEURS ET REVENDEURS DES ÉMIRATS ARABES UNIS SUR LE MARCHÉ DES DISPOSITIFS À CORPS CARDIAQUE ET DES DISPOSITIFS D'ENCLOSURE, PAR TAILLE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 84 MARCHÉ DES DISPOSITIFS DE CARDIAQUE ET DES DISPOSITIFS D'ENVELOPPE EN AFRIQUE DU SUD, PAR TYPE DE PRODUIT, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 85 AFRIQUE DU SUD - MARCHÉ DES DISPOSITIFS À CORDON ET DES DISPOSITIFS À BOÎTE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 86 AFRIQUE DU SUD - MARCHÉ DES DISPOSITIFS À CORDON ET DES DISPOSITIFS À BOÎTE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 87 AFRIQUE DU SUD PONTAGE DE L'ARTÈRE CORONAIRE (PAC) SUR LE MARCHÉ DES DISPOSITIFS HEARTSTRING ET DES DISPOSITIFS D'ENCEINTE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 88 MARCHÉ DES DISPOSITIFS DE RENFORT CARDIAQUE ET DES DISPOSITIFS D'ENCEINTE EN AFRIQUE DU SUD, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 89 CHIRURGIE VALVAIRE EN AFRIQUE DU SUD SUR LE MARCHÉ DES DISPOSITIFS DE JOINT CARDIAQUE ET DES DISPOSITIFS D'ENCEINTE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 90 MARCHÉ DES DISPOSITIFS À CORPS DE CŒUR ET DES DISPOSITIFS D'ENVELOPPE EN AFRIQUE DU SUD, PAR TYPE DE TECHNOLOGIE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 91 MARCHÉ SUD-AFRIQUE DES DISPOSITIFS À CORPS CARDIAQUE ET DES DISPOSITIFS D'ENCLOSURE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 92 AFRIQUE DU SUD AUTRES ACTEURS SUR LE MARCHÉ DES DISPOSITIFS À CORPS CARDIAQUE ET DES DISPOSITIFS D'ENCLOSURE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 93 MARCHÉ DES DISPOSITIFS DE CIRCUIT CARDIAQUE ET DES DISPOSITIFS D'ENVELOPPE EN AFRIQUE DU SUD, PAR UTILISATEUR FINAL, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 94 HÔPITAUX D'AFRIQUE DU SUD SUR LE MARCHÉ DES DISPOSITIFS DE MUSCLE CARDIAQUE ET DES DISPOSITIFS D'ENCEINTE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 95 CENTRES DE CHIRURGIE CARDIAQUE EN AFRIQUE DU SUD SUR LE MARCHÉ DES DISPOSITIFS DE RENFORCEMENT CARDIAQUE ET DES DISPOSITIFS D'ENCEINTE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 96 INSTITUTS ACADÉMIQUES ET DE RECHERCHE D'AFRIQUE DU SUD SUR LE MARCHÉ DES DISPOSITIFS DE MUSCLE CARDIAQUE ET DES DISPOSITIFS D'ENCEINTE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 97 MARCHÉ DES DISPOSITIFS À CORPS CARDIAQUE ET DES DISPOSITIFS D'ENCLOSURE EN AFRIQUE DU SUD, PAR CANAL DE DISTRIBUTION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 98 APPELS D'OFFRES DIRECTS EN AFRIQUE DU SUD SUR LE MARCHÉ DES DISPOSITIFS À CORDON ET DES DISPOSITIFS D'ENVELOPPE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 99 DISTRIBUTEURS ET REVENDEURS D'AFRIQUE DU SUD SUR LE MARCHÉ DES DISPOSITIFS À CORPS CARDIAQUE ET DES DISPOSITIFS D'ENCLOSURE, PAR TAILLE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 100 MARCHÉ ÉGYPTIEN DES DISPOSITIFS DE CARDIAQUE ET DES DISPOSITIFS D'ENVELOPPE, PAR TYPE DE PRODUIT, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 101 ÉGYPTE DISPOSITIFS D'ENCLOSURE DANS LE MARCHÉ DES DISPOSITIFS À CORPS CARDIAQUE ET DES DISPOSITIFS D'ENCLOSURE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 102 ÉGYPTE DISPOSITIFS D'ENCLOSURE DANS LE MARCHÉ DES DISPOSITIFS À CORPS CARDIAQUE ET DES DISPOSITIFS D'ENCLOSURE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 103 MARCHÉ ÉGYPTIEN DES PONTAGES CORONAIRES (PAC) DANS LES DISPOSITIFS HEARTSTRING ET LES DISPOSITIFS D'ENCEINTE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMBULATOIRES)

TABLEAU 104 MARCHÉ ÉGYPTIEN DES DISPOSITIFS D'ANASTOMOSIE AORTIQUE DANS LES DISPOSITIFS DE FERMETURE ET D'ENCEINTE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMBULATOIRES)

TABLEAU 105 CHIRURGIE VALVAIRE EN ÉGYPTE SUR LE MARCHÉ DES DISPOSITIFS DE CARDIAQUE ET DES DISPOSITIFS D'ENCEINTE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 106 MARCHÉ ÉGYPTIEN DES DISPOSITIFS À CORPS CARDIAQUE ET DES DISPOSITIFS D'ENCLOSURE, PAR TYPE DE TECHNOLOGIE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 107 MARCHÉ ÉGYPTIEN DES DISPOSITIFS À CORPS CARDIAQUE ET DES DISPOSITIFS D'ENCLOSURE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 108 ÉGYPTE AUTRES ACTIFS DU MARCHÉ DES DISPOSITIFS À CORPS CARDIAQUE ET DES DISPOSITIFS D'ENCLOSURE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 109 MARCHÉ ÉGYPTIEN DES DISPOSITIFS DE CARDIAQUE ET DES DISPOSITIFS D'ENVELOPPE, PAR UTILISATEUR FINAL, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 110 HÔPITAUX ÉGYPTIENS SUR LE MARCHÉ DES DISPOSITIFS DE MUSCLE CARDIAQUE ET DES DISPOSITIFS D'ENCEINTE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 111 CENTRES DE CHIRURGIE CARDIAQUE ÉGYPTIENNES SUR LE MARCHÉ DES DISPOSITIFS DE CIRCULATION CARDIAQUE ET DES DISPOSITIFS D'ENCEINTE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 112 INSTITUTS ACADÉMIQUES ET DE RECHERCHE ÉGYPTIENS SUR LE MARCHÉ DES DISPOSITIFS DE CIRCUIT CARDIAQUE ET DES DISPOSITIFS D'ENVELOPPE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 113 MARCHÉ ÉGYPTIEN DES DISPOSITIFS À CORPS CARDIAQUE ET DES DISPOSITIFS D'ENVELOPPE, PAR CANAL DE DISTRIBUTION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 114 APPELS D'OFFRES DIRECTS EN ÉGYPTE SUR LE MARCHÉ DES DISPOSITIFS À CORDON ET DES DISPOSITIFS D'ENVELOPPE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 115 DISTRIBUTEURS ET REVENDEURS ÉGYPTIENS SUR LE MARCHÉ DES DISPOSITIFS À CORPS CARDIAQUE ET DES DISPOSITIFS D'ENCLOSURE, PAR TAILLE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 116 MARCHÉ ISRAÉLIEN DES DISPOSITIFS DE CARDIAQUE ET DES DISPOSITIFS D'ENVELOPPE, PAR TYPE DE PRODUIT, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 117 ISRAËL DISPOSITIF D'ENCLOSURE DANS LE MARCHÉ DES DISPOSITIFS À CORPS CARDIAQUE ET DES DISPOSITIFS D'ENCLOSURE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 118 ISRAËL DISPOSITIF D'ENCLOSURE DANS LE MARCHÉ DES DISPOSITIFS À CORPS CARDIAQUE ET DES DISPOSITIFS D'ENCLOSURE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 119 ISRAËL PONTAGE DE L'ARTÈRE CORONAIRE (PAC) SUR LE MARCHÉ DES DISPOSITIFS HEARTSTRING ET DES DISPOSITIFS D'ENCEINTE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 120 MARCHÉ ISRAÉLIEN DES DISPOSITIFS D'ANASTOMOSIE AORTIQUE DANS LES DISPOSITIFS DE FERMETURE ET D'ENCEINTE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 121 CHIRURGIE VALVAIRE EN ISRAËL DANS LE MARCHÉ DES DISPOSITIFS DE JOINT CARDIAQUE ET DES DISPOSITIFS D'ENCEINTE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 122 MARCHÉ ISRAÉLIEN DES DISPOSITIFS À CORPS CARDIAQUE ET DES DISPOSITIFS D'ENVELOPPE, PAR TYPE DE TECHNOLOGIE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 123 ISRAËL MANUEL SUR LE MARCHÉ DES DISPOSITIFS À CORDON CARDIAQUE ET DES DISPOSITIFS D'ENCLOSURE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 124 ISRAËL ET AUTRES PAYS SUR LE MARCHÉ DES DISPOSITIFS À CORPS CARDIAQUE ET DES DISPOSITIFS D'ENVELOPPE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 125 MARCHÉ ISRAÉLIEN DES DISPOSITIFS DE COURBURE ET DES DISPOSITIFS D'ENFONÇAGE, PAR UTILISATEUR FINAL, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 126 HÔPITAUX ISRAÉLIENS SUR LE MARCHÉ DES DISPOSITIFS DE MUSCLE CARDIAQUE ET DES DISPOSITIFS D'ENCEINTE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 127 CENTRES DE CHIRURGIE CARDIAQUE ISRAÉLIENNES SUR LE MARCHÉ DES DISPOSITIFS DE FERMETURE CARDIAQUE ET DES DISPOSITIFS D'ENCEINTE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 128 INSTITUTS ACADÉMIQUES ET DE RECHERCHE ISRAÉLIENS SUR LE MARCHÉ DES DISPOSITIFS DE CIRCUIT CARDIAQUE ET DES DISPOSITIFS D'ENVELOPPE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 129 MARCHÉ ISRAÉLIEN DES DISPOSITIFS DE CARDIAQUE ET DES DISPOSITIFS D'ENVELOPPE, PAR CANAL DE DISTRIBUTION, 2018-2032 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 130 APPELS D'OFFRES DIRECTS D'ISRAËL SUR LE MARCHÉ DES DISPOSITIFS À CORDON ET DES DISPOSITIFS D'ENVELOPPE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 131 DISTRIBUTEURS ET REVENDEURS ISRAÉENS SUR LE MARCHÉ DES DISPOSITIFS À CORPS CARDIAQUE ET DES DISPOSITIFS D'ENCLOSURE, PAR TAILLE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 132 MARCHÉ QATAR DES DISPOSITIFS DE CARDIAQUE ET DES DISPOSITIFS D'ENVELOPPE, PAR TYPE DE PRODUIT, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 133 MARCHÉ DES DISPOSITIFS À CORPS DE CŒUR ET DES DISPOSITIFS À BOÎTE AU QATAR, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 134 MARCHÉ DES DISPOSITIFS À CORPS DE CŒUR ET DES DISPOSITIFS À BOÎTE AU QATAR, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 135 MARCHÉ DU PONTAGE DE L'ARTÈRE CORONAIRE (PAC) AU QATAR, PAR TYPE DE DISPOSITIF HEARTSTRING ET DE DISPOSITIF D'ENCEINTE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 136 MARCHÉ DES DISPOSITIFS D'ANASTOMOSIE AORTIQUE AU QATAR DANS LE CADRE DES DISPOSITIFS DE FERMETURE ET DES DISPOSITIFS D'ENCEINTE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 137 CHIRURGIE VALVAIRE AU QATAR DANS LE MARCHÉ DES DISPOSITIFS DE JOINT CARDIAQUE ET DES DISPOSITIFS D'ENCEINTE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 138 MARCHÉ QATAR DES DISPOSITIFS À CORPS CARDIAQUE ET DES DISPOSITIFS D'ENCLOSURE, PAR TYPE DE TECHNOLOGIE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 139 MANUEL DU QATAR SUR LE MARCHÉ DES DISPOSITIFS À CORPS CARDIAQUE ET DES DISPOSITIFS D'ENCLOSURE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 140 QATAR AUTRES SUR LE MARCHÉ DES DISPOSITIFS À CORPS CARDIAQUE ET DES DISPOSITIFS D'ENCLOSURE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 141 MARCHÉ DES DISPOSITIFS DE COURBURE ET DES DISPOSITIFS D'ENFONÇAGE AU QATAR, PAR UTILISATEUR FINAL, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 142 HÔPITAUX DU QATAR SUR LE MARCHÉ DES DISPOSITIFS DE MUSCLE CARDIAQUE ET DES DISPOSITIFS D'ENCEINTE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 143 CENTRES DE CHIRURGIE CARDIAQUE DU QATAR SUR LE MARCHÉ DES DISPOSITIFS DE JOINT CARDIAQUE ET DES DISPOSITIFS D'ENCEINTE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 144 INSTITUTS ACADÉMIQUES ET DE RECHERCHE DU QATAR SUR LE MARCHÉ DES DISPOSITIFS DE CIRCUIT CARDIAQUE ET DES DISPOSITIFS D'ENCLOSURE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 145 MARCHÉ QATAR DES DISPOSITIFS À CORPS CARDIAQUE ET DES DISPOSITIFS D'ENVELOPPE, PAR CANAL DE DISTRIBUTION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 146 APPELS D'OFFRES DIRECTS DU QATAR SUR LE MARCHÉ DES DISPOSITIFS À CORDON ET DES DISPOSITIFS D'ENVELOPPE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 147 DISTRIBUTEURS ET REVENDEURS DU QATAR SUR LE MARCHÉ DES DISPOSITIFS À CORPS CARDIAQUE ET DES DISPOSITIFS D'ENCLOSURE, PAR TAILLE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 148 MARCHÉ DES DISPOSITIFS À CORPS CARDIAQUE ET DES DISPOSITIFS D'ENVELOPPE AU KOWEÏT, PAR TYPE DE PRODUIT, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 149 MARCHÉ DES DISPOSITIFS D'ENCLOSURE ET DES DISPOSITIFS À CORPS DE CŒUR AU KOWEÏT, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 150 MARCHÉ DES DISPOSITIFS À CORPS DE CŒUR ET DES DISPOSITIFS À BOÎTE AU KOWEÏT, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 151 MARCHÉ DES PONTAGES CORONAIRES (PAC) AU KOWEÏT, PAR TYPE DE DISPOSITIF DE FERMETURE ET DE DISPOSITIF D'ENCEINTE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 152 MARCHÉ DES DISPOSITIFS D'ANASTOMOSIE AORTIQUE AU KOWEÏT DANS LES DISPOSITIFS DE FERMETURE CARDIAQUE ET LES DISPOSITIFS D'ENCEINTE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 153 CHIRURGIE VALVAIRE AU KOWEÏT SUR LE MARCHÉ DES DISPOSITIFS DE JOINT CARDIAQUE ET DES DISPOSITIFS D'ENCEINTE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 154 MARCHÉ DES DISPOSITIFS À CORPS DE CŒUR ET DES DISPOSITIFS D'ENVELOPPE AU KOWEÏT, PAR TYPE DE TECHNOLOGIE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 155 MARCHÉ DU KOWEÏT DANS LE CADRE DES DISPOSITIFS À CORDON ET DES DISPOSITIFS D'ENCLOSURE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 156 KOWEÏT AUTRES ACTEURS DU MARCHÉ DES DISPOSITIFS À CORPS CARDIAQUE ET DES DISPOSITIFS D'ENVELOPPE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 157 MARCHÉ DES DISPOSITIFS À CORPS CARDIAQUE ET DES DISPOSITIFS D'ENCLOSURE AU KOWEÏT, PAR UTILISATEUR FINAL, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 158 HÔPITAUX DU KOWEÏT SUR LE MARCHÉ DES DISPOSITIFS DE MUSCLE CARDIAQUE ET DES DISPOSITIFS D'ENCEINTE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 159 CENTRES DE CHIRURGIE CARDIAQUE AU KOWEÏT SUR LE MARCHÉ DES DISPOSITIFS DE JOINT CARDIAQUE ET DES DISPOSITIFS D'ENCEINTE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 160 INSTITUTS ACADÉMIQUES ET DE RECHERCHE DU KOWEÏT SUR LE MARCHÉ DES DISPOSITIFS DE CIRCUIT CARDIAQUE ET DES DISPOSITIFS D'ENVELOPPE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 161 MARCHÉ DES DISPOSITIFS À CORPS CARDIAQUE ET DES DISPOSITIFS D'ENCLOSURE AU KOWEÏT, PAR CANAL DE DISTRIBUTION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 162 APPELS D'OFFRES DIRECTS AU KOWEÏT SUR LE MARCHÉ DES DISPOSITIFS À CORDON ET DES DISPOSITIFS D'ENVELOPPE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 163 DISTRIBUTEURS ET NÉGOCIANTS DU KOWEÏT SUR LE MARCHÉ DES DISPOSITIFS À CORPS CARDIAQUE ET DES DISPOSITIFS D'ENCLOSURE, PAR TAILLE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 164 MARCHÉ OMAN DES DISPOSITIFS DE CARDIAQUE ET DES DISPOSITIFS D'ENVELOPPE, PAR TYPE DE PRODUIT, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 165 MARCHÉ OMAN DES DISPOSITIFS À CORDON ET DES DISPOSITIFS À BOÎTE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 166 MARCHÉ DES DISPOSITIFS À CORPS DE CŒUR ET DES DISPOSITIFS À BOÎTE À OMAN, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 167 MARCHÉ OMAN DES DISPOSITIFS DE PONTAGE CORONAIRE (CABG) AVEC DISPOSITIFS HEARTSTRING ET DISPOSITIFS D'ENCEINTE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 168 MARCHÉ OMAN DES DISPOSITIFS D'ANASTOMOSIE AORTIQUE DANS LES DISPOSITIFS DE FERMETURE ET D'ENCEINTE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 169 CHIRURGIE VALVAIRE À OMAN DANS LE CADRE DES DISPOSITIFS DE JOINT CARDIAQUE ET DES DISPOSITIFS D'ENCEINTE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 170 MARCHÉ OMAN DES DISPOSITIFS À CORPS CARDIAQUE ET DES DISPOSITIFS D'ENCLOSURE, PAR TYPE DE TECHNOLOGIE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 171 MARCHÉ OMANIEN DES DISPOSITIFS À CORPS CARDIAQUE ET DES DISPOSITIFS D'ENCLOSURE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 172 OMAN AUTRES SUR LE MARCHÉ DES DISPOSITIFS À CORPS CARDIAQUE ET DES DISPOSITIFS D'ENCLOSURE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 173 MARCHÉ OMAN DES DISPOSITIFS DE CARDIAQUE ET DES DISPOSITIFS D'ENFONÇAGE, PAR UTILISATEUR FINAL, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 174 HÔPITAUX OMANAIS SUR LE MARCHÉ DES DISPOSITIFS DE MUSCLE CARDIAQUE ET DES DISPOSITIFS D'ENCEINTE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 175 CENTRES DE CHIRURGIE CARDIAQUE D'OMAN SUR LE MARCHÉ DES DISPOSITIFS DE FERMETURE CARDIAQUE ET DES DISPOSITIFS D'ENCEINTE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 176 INSTITUTS ACADÉMIQUES ET DE RECHERCHE D'OMAN SUR LE MARCHÉ DES DISPOSITIFS DE CIRCUIT CARDIAQUE ET DES DISPOSITIFS D'ENCLOSURE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 177 MARCHÉ OMAN DES DISPOSITIFS À CORPS CARDIAQUE ET DES DISPOSITIFS D'ENCLOSURE, PAR CANAL DE DISTRIBUTION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 178 APPELS D'OFFRES DIRECTS D'OMAN SUR LE MARCHÉ DES DISPOSITIFS À CORDON ET DES DISPOSITIFS D'ENVELOPPE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 179 DISTRIBUTEURS ET NÉGOCIANTS OMAN SUR LE MARCHÉ DES DISPOSITIFS À CORPS CARDIAQUE ET DES DISPOSITIFS D'ENCLOSURE, PAR TAILLE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 180 MARCHÉ DES DISPOSITIFS DE CIRCUIT CARDIAQUE ET DES DISPOSITIFS D'ENCLOSURE DE BAHREÏN, PAR TYPE DE PRODUIT, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 181 BAHREÏN DISPOSITIFS D'ENCLOSURE DANS LE MARCHÉ DES DISPOSITIFS À CORPS CARDIAQUE ET DES DISPOSITIFS D'ENCLOSURE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 182 BAHREÏN DISPOSITIFS D'ENCLOSURE DANS LE MARCHÉ DES DISPOSITIFS À CORPS CARDIAQUE ET DES DISPOSITIFS D'ENCLOSURE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 183 PONTAGE DE L'ARTÈRE CORONAIRE (PAC) À BAHREÏN SUR LE MARCHÉ DES DISPOSITIFS HEARTSTRING ET DES DISPOSITIFS D'ENCEINTE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 184 ANASTOMOSIE AORTIQUE À BAHREÏN DANS LE CADRE DES DISPOSITIFS DE FERMETURE CARDIAQUE ET DES DISPOSITIFS D'ENCEINTE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 185 CHIRURGIE VALVAIRE À BAHREÏN DANS LE MARCHÉ DES DISPOSITIFS DE RENFORT CARDIAQUE ET DES DISPOSITIFS D'ENCEINTE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 186 MARCHÉ DES DISPOSITIFS À CORPS CARDIAQUE ET DES DISPOSITIFS D'ENCLOSURE DE BAHREÏN, PAR TYPE DE TECHNOLOGIE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 187 BAHREÏN MANUEL SUR LE MARCHÉ DES DISPOSITIFS À CORPS CARDIAQUE ET DES DISPOSITIFS D'ENCLOSURE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 188 BAHREÏN AUTRES MARCHÉS DES DISPOSITIFS À CORPS CARDIAQUE ET DES DISPOSITIFS D'ENCLOSURE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 189 MARCHÉ DES DISPOSITIFS DE CIRCUIT CARDIAQUE ET DES DISPOSITIFS D'ENCLOSURE À BAHREÏN, PAR UTILISATEUR FINAL, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 190 HÔPITAUX DE BAHREÏN SUR LE MARCHÉ DES DISPOSITIFS DE MUSCLE CARDIAQUE ET DES DISPOSITIFS D'ENCEINTE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 191 CENTRES DE CHIRURGIE CARDIAQUE DE BAHREÏN SUR LE MARCHÉ DES DISPOSITIFS DE CIRCULATION CARDIAQUE ET DES DISPOSITIFS D'ENCEINTE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 192 INSTITUTS ACADÉMIQUES ET DE RECHERCHE DE BAHREÏN SUR LE MARCHÉ DES DISPOSITIFS DE CIRCUIT CARDIAQUE ET DES DISPOSITIFS D'ENCLOSURE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 193 MARCHÉ DES DISPOSITIFS DE CARDIAQUE ET DES DISPOSITIFS D'ENVELOPPE À BAHREÏN, PAR CANAL DE DISTRIBUTION, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 194 APPELS D'OFFRES DIRECTS DE BAHREÏN SUR LE MARCHÉ DES DISPOSITIFS À CORDON ET DES DISPOSITIFS D'ENCLOSURE, PAR TYPE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 195 DISTRIBUTEURS ET NÉGOCIANTS DE BAHREÏN SUR LE MARCHÉ DES DISPOSITIFS À CORPS CARDIAQUE ET DES DISPOSITIFS D'ENCLOSURE, PAR TAILLE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 196 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE MARCHÉ DES DISPOSITIFS À CORPS CARDIAQUE ET DES DISPOSITIFS D'ENCLOSURE, PAR TYPE DE PRODUIT, 2018-2032 (MILLIERS DE DOLLARS USD)

Liste des figures

FIGURE 1 MARCHÉ DES DISPOSITIFS À CORDON ET DES DISPOSITIFS D'ENVELOPPE AU MOYEN-ORIENT ET EN AFRIQUE : SEGMENTATION

FIGURE 2 MARCHÉ DES DISPOSITIFS À CORDON ET DES BOÎTIERS AU MOYEN-ORIENT ET EN AFRIQUE : TRIANGULATION DES DONNÉES

FIGURE 3 MARCHÉ DES DISPOSITIFS À CORDON ET DES DISPOSITIFS D'ENVELOPPE AU MOYEN-ORIENT ET EN AFRIQUE : ANALYSE DROC

FIGURE 4 MARCHÉ DES DISPOSITIFS À CORDON ET DES DISPOSITIFS D'ENCLOSURE AU MOYEN-ORIENT ET EN AFRIQUE : ANALYSE RÉGIONALE MOYEN-ORIENT ET AFRIQUE

FIGURE 5 MARCHÉ DES DISPOSITIFS À CORPS DE CŒUR ET DES DISPOSITIFS D'ENVELOPPE AU MOYEN-ORIENT ET EN AFRIQUE : ANALYSE DES ENTREPRISES

FIGURE 6 MARCHÉ DES DISPOSITIFS À CORDON ET DES DISPOSITIFS D'ENFONDS AU MOYEN-ORIENT ET EN AFRIQUE : DONNÉES DÉMOGRAPHIQUES ISSUES D'ENTRETIENS

FIGURE 7 MARCHÉ DES DISPOSITIFS À CORDON ET DES BOÎTIERS AU MOYEN-ORIENT ET EN AFRIQUE : GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

FIGURE 8 MARCHÉ DES DISPOSITIFS À CORDON ET DES BOÎTIERS AU MOYEN-ORIENT ET EN AFRIQUE : GRILLE DE COUVERTURE DES UTILISATEURS FINAUX

FIGURE 9 MARCHÉ DES DISPOSITIFS À CORPS DE CŒUR ET DES DISPOSITIFS D'ENFONDS AU MOYEN-ORIENT ET EN AFRIQUE : ANALYSE DES PARTS DE MARCHÉ DES FOURNISSEURS

FIGURE 10 MARCHÉ DES DISPOSITIFS À CORDON ET DES DISPOSITIFS D'ENVELOPPE AU MOYEN-ORIENT ET EN AFRIQUE : SEGMENTATION

FIGURE 11 RÉSUMÉ

FIGURE 12 DÉCISIONS STRATÉGIQUES

FIGURE 13 DEUX SEGMENTS COMPRENNENT LE MARCHÉ DES DISPOSITIFS À CORPS CARDIAQUE ET DES DISPOSITIFS D'ENCLOSURE AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE DE PRODUIT (2024)

FIGURE 14 LA PRÉVALENCE CROISSANTE DES MALADIES CARDIOVASCULAIRES (MCV) AU NIVEAU MONDIAL DEVRAIT STIMULER LE MARCHÉ DES DISPOSITIFS DE RENFORCEMENT CARDIAQUE ET DES DISPOSITIFS D'ENCEINTE AU MOYEN-ORIENT ET EN AFRIQUE AU COURS DE LA PÉRIODE DE PRÉVISION 2025 À 2032

FIGURE 15 LE SEGMENT PAR TYPE DE PRODUIT DEVRAIT REPRÉSENTER LA PLUS GRANDE PART DU MARCHÉ DES DISPOSITIFS À CORPS CARDIAQUE ET DES DISPOSITIFS D'ENVELOPPE AU MOYEN-ORIENT ET EN AFRIQUE EN 2025 ET 2032

FIGURE 16 SCÉNARIO D'IMPORTATION-EXPORTATION (MILLIERS DE DOLLARS USD)

FIGURE 17 ANALYSE DE LA PRODUCTION ET DE LA CONSOMMATION : MARCHÉ DES DISPOSITIFS À CORDON ET DES DISPOSITIFS D’ENCLOSURE AU MOYEN-ORIENT ET EN AFRIQUE

FIGURE 18 ANALYSE DROC

FIGURE 19 MARCHÉ DES DISPOSITIFS À CORDON ET DES DISPOSITIFS D'ENVELOPPE AU MOYEN-ORIENT ET EN AFRIQUE : PAR TYPE DE PRODUIT, 2024

FIGURE 20 MARCHÉ DES DISPOSITIFS À CORDON ET DES DISPOSITIFS D'ENCLOSURE AU MOYEN-ORIENT ET EN AFRIQUE : PAR TYPE DE PRODUIT, 2025 À 2032 (MILLIERS DE DOLLARS USD)

FIGURE 21 MARCHÉ DES DISPOSITIFS DE COURBURE ET DES DISPOSITIFS D'ENVELOPPE AU MOYEN-ORIENT ET EN AFRIQUE : PAR TYPE DE PRODUIT, TCAC (2025-2032)

FIGURE 22 MARCHÉ DES DISPOSITIFS DE RELAIS ET DES BOÎTIERS AU MOYEN-ORIENT ET EN AFRIQUE : PAR TYPE DE PRODUIT, COURBE DE VIE

FIGURE 23 MARCHÉ DES DISPOSITIFS À CORDON ET DES DISPOSITIFS D'ENVELOPPE AU MOYEN-ORIENT ET EN AFRIQUE : PAR TYPE DE TECHNOLOGIE, 2024

FIGURE 24 MARCHÉ DES DISPOSITIFS À CORDON ET DES DISPOSITIFS D'ENCLOSURE AU MOYEN-ORIENT ET EN AFRIQUE : PAR TYPE DE TECHNOLOGIE, 2025 À 2032 (MILLIERS DE DOLLARS USD)

FIGURE 25 MARCHÉ DES DISPOSITIFS À CORDON ET DES DISPOSITIFS D'ENCLOSURE AU MOYEN-ORIENT ET EN AFRIQUE : PAR TYPE DE TECHNOLOGIE, TCAC (2025-2032)

FIGURE 26 MARCHÉ DES DISPOSITIFS DE COURBURE ET DES BOÎTIERS AU MOYEN-ORIENT ET EN AFRIQUE : PAR TYPE DE TECHNOLOGIE, COURBE DE VIE

FIGURE 27 MARCHÉ DES DISPOSITIFS À CORDON ET DES DISPOSITIFS D'ENVELOPPE AU MOYEN-ORIENT ET EN AFRIQUE : PAR APPLICATION, 2024

FIGURE 28 MARCHÉ DES DISPOSITIFS À CORDON ET DES DISPOSITIFS D'ENVELOPPE AU MOYEN-ORIENT ET EN AFRIQUE : PAR APPLICATION, 2025 À 2032 (MILLIERS DE DOLLARS USD)

FIGURE 29 MARCHÉ DES DISPOSITIFS À CORDON ET DES DISPOSITIFS D'ENVELOPPE AU MOYEN-ORIENT ET EN AFRIQUE : PAR APPLICATION, TCAC (2025-2032)

FIGURE 30 MARCHÉ DES DISPOSITIFS DE TENSION ET DES BOÎTIERS AU MOYEN-ORIENT ET EN AFRIQUE : PAR APPLICATION, COURBE DE LIGNE DE VIE

FIGURE 31 MARCHÉ DES DISPOSITIFS À CORDON ET DES DISPOSITIFS D'ENVELOPPE AU MOYEN-ORIENT ET EN AFRIQUE : PAR UTILISATEUR FINAL, 2024

FIGURE 32 MARCHÉ DES DISPOSITIFS À CORDON ET DES DISPOSITIFS D'ENFONDS AU MOYEN-ORIENT ET EN AFRIQUE : PAR UTILISATEUR FINAL, 2025 À 2032 (MILLIERS DE DOLLARS USD)

FIGURE 33 MARCHÉ DES DISPOSITIFS À CORPS DE CŒUR ET DES DISPOSITIFS D'ENCLOSURE AU MOYEN-ORIENT ET EN AFRIQUE : PAR UTILISATEUR FINAL, TCAC (2025-2032)

FIGURE 34 MARCHÉ DES DISPOSITIFS DE MUSCULATION ET DES BOÎTIERS AU MOYEN-ORIENT ET EN AFRIQUE : PAR UTILISATEUR FINAL, COURBE DE VIE