Middle East And Africa Herpes Market

Taille du marché en milliards USD

TCAC :

%

USD

34.35 Million

USD

51.92 Million

2025

2033

USD

34.35 Million

USD

51.92 Million

2025

2033

| 2026 –2033 | |

| USD 34.35 Million | |

| USD 51.92 Million | |

| % | |

|

Segmentation du marché de l'herpès au Moyen-Orient et en Afrique, par type de virus (herpès simplex et zona), produit (aciclovir, docosanol, valaciclovir, famciclovir et autres), type de médicament (médicament sur ordonnance et médicament en vente libre), âge (adulte et enfant), voie d'administration (topique, orale et parentérale), canal de distribution (pharmacies hospitalières, pharmacies de détail, parapharmacies, pharmacies en ligne et autres), utilisateurs finaux (hôpitaux, cliniques spécialisées et autres) - Tendances du secteur et prévisions jusqu'en 2033

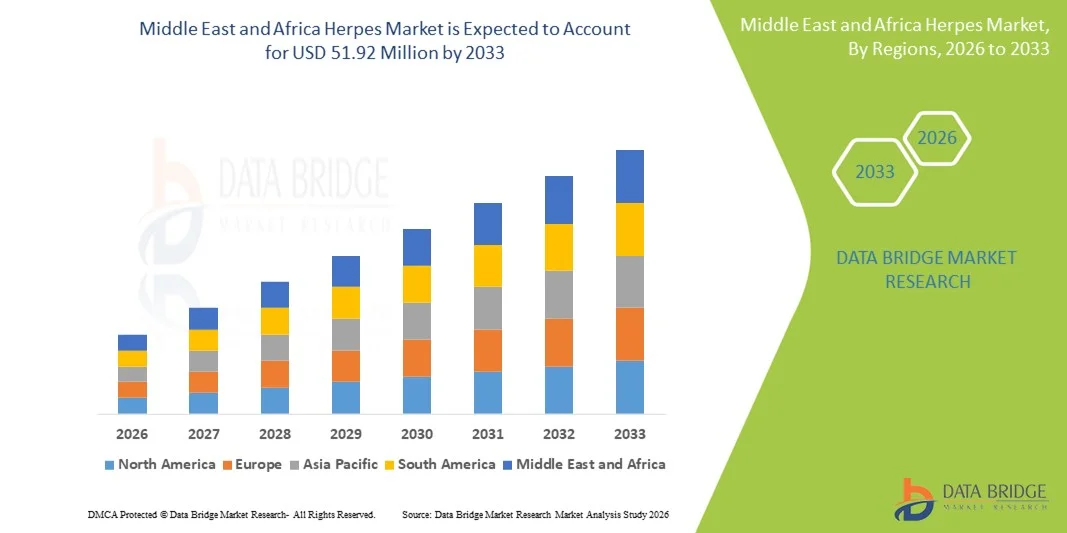

Taille du marché de l'herpès au Moyen-Orient et en Afrique

- Le marché de l'herpès au Moyen-Orient et en Afrique était évalué à 34,35 millions de dollars américains en 2025 et devrait atteindre 51,92 millions de dollars américains d'ici 2033 , avec un TCAC de 5,3 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des infections herpétiques dans la région, l'augmentation des investissements dans les infrastructures de santé et une plus grande adoption des thérapies antivirales et des options de traitement avancées, tant en milieu clinique qu'à domicile.

- De plus, la sensibilisation croissante des patients, l'expansion des réseaux hospitaliers et pharmaceutiques, ainsi que la demande accrue de traitements efficaces, sur ordonnance ou en vente libre, font des solutions de prise en charge de l'herpès des éléments essentiels des portefeuilles régionaux de maladies infectieuses . Ces facteurs convergents accélèrent l'adoption des produits thérapeutiques contre l'herpès, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché de l'herpès au Moyen-Orient et en Afrique

- Les traitements et les diagnostics de l'herpès, notamment les médicaments antiviraux, les traitements topiques et les solutions de prévention, constituent des éléments de plus en plus essentiels de la prise en charge des maladies infectieuses au Moyen-Orient et en Afrique, tant en milieu hospitalier qu'ambulatoire, en raison de la nature récurrente des infections herpétiques et de la nécessité d'un contrôle à long terme des symptômes et d'une réduction de la transmission.

- La demande croissante de prise en charge de l'herpès est principalement alimentée par la forte prévalence des infections à HSV-1 et HSV-2, l'amélioration de l'accès aux soins de santé, la sensibilisation croissante du public aux infections sexuellement transmissibles et la plus grande disponibilité des traitements antiviraux.

- L’Arabie saoudite a dominé le marché de l’herpès au Moyen-Orient et en Afrique en 2025, avec la plus grande part de revenus (38,2 %). Ce succès s’explique par une infrastructure de santé relativement avancée, des dépenses de santé plus élevées et un accès facilité aux médicaments antiviraux de marque. Le pays a connu une croissance constante du nombre de diagnostics et de traitements contre l’herpès, stimulée par les programmes de modernisation du système de santé en cours.

- L’Afrique du Sud devrait connaître la croissance la plus rapide sur le marché de l’herpès au Moyen-Orient et en Afrique au cours de la période de prévision, en raison d’un important bassin de patients, du développement des programmes de santé publique et d’une attention accrue portée à la prise en charge des maladies infectieuses et sexuellement transmissibles.

- Le segment de l'acyclovir a dominé le marché avec une part de marché de 34,9 % en 2025, grâce à son utilisation clinique de longue date, son rapport coût-efficacité, sa large disponibilité dans les hôpitaux et les pharmacies de détail, et la forte préférence des médecins comme traitement antiviral de première intention.

Portée du rapport et segmentation du marché de l'herpès au Moyen-Orient et en Afrique

|

Attributs |

Perspectives clés du marché de l'herpès au Moyen-Orient et en Afrique |

|

Segments couverts |

|

|

Pays couverts |

Moyen-Orient et Afrique

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché de l'herpès au Moyen-Orient et en Afrique

Faire progresser les thérapies antivirales et les initiatives de sensibilisation

- Au Moyen-Orient et en Afrique, une tendance majeure et croissante sur le marché de l'herpès est l'amélioration de l'accès aux traitements antiviraux et le développement de programmes de sensibilisation du public axés sur les infections à herpès simplex et à zona. Cette combinaison favorise considérablement le diagnostic précoce et l'adoption du traitement chez les différents groupes de patients.

- Par exemple, des antiviraux largement utilisés comme l'aciclovir, le valaciclovir et le famciclovir sont de plus en plus intégrés aux protocoles de traitement dans les hôpitaux et les cliniques, permettant ainsi aux patients de bénéficier d'un traitement standardisé et administré en temps opportun. De même, les formulations topiques telles que le docosanol sont de plus en plus utilisées pour la prise en charge précoce des symptômes.

- Les progrès réalisés dans la prise en charge de l'herpès permettent des approches telles que le traitement suppressif afin de réduire la fréquence des récidives et le risque de transmission, tout en favorisant de meilleurs résultats à long terme pour les patients. Par exemple, les professionnels de santé recommandent de plus en plus les traitements antiviraux continus aux patients présentant des poussées fréquentes et un risque élevé de transmission. De plus, les actions de sensibilisation des patients leur fournissent des informations plus claires sur la reconnaissance des symptômes et l'importance d'une prise en charge rapide.

- L'intégration croissante de la prise en charge de l'herpès dans les programmes plus vastes de santé sexuelle et de lutte contre les maladies infectieuses facilite une offre de soins mieux coordonnée au sein des systèmes de santé. Grâce à des parcours de soins structurés, les patients peuvent accéder au diagnostic, au conseil et au traitement de manière plus simple et confidentielle, créant ainsi un environnement de soins plus favorable.

- Cette tendance vers des soins de l'herpès plus proactifs, mieux informés et plus accessibles modifie progressivement les attentes des patients en matière de prise en charge de la maladie. Par conséquent, les fournisseurs de produits pharmaceutiques et les professionnels de santé soutiennent l'amélioration de la disponibilité des antiviraux, des supports d'information et des services de conseil afin de renforcer l'offre de soins globale.

- La demande de traitements contre l'herpès offrant un contrôle fiable des symptômes et une réduction des récidives est en constante augmentation dans les populations urbaines et périurbaines, les patients accordant une priorité croissante à une prise en charge efficace et accessible des maladies infectieuses.

- La collaboration croissante entre les agences de santé publique et les prestataires de soins de santé privés renforce les efforts de sensibilisation, de dépistage et de traitement précoce, contribuant ainsi à des services de prise en charge de l'herpès plus structurés et accessibles.

Dynamique du marché de l'herpès au Moyen-Orient et en Afrique

Conducteur

Besoins croissants dus à l'augmentation de la charge infectieuse et à la sensibilisation aux traitements

- La prévalence croissante des infections herpétiques chez les adultes et les adolescents, associée à une sensibilisation accrue aux options de diagnostic et de traitement, est un facteur important de la demande accrue de traitements contre l'herpès.

- Par exemple, en 2024, plusieurs systèmes de santé du Moyen-Orient et d'Afrique ont élargi l'accès aux médicaments antiviraux essentiels via les hôpitaux et les pharmacies de détail, dans le but de renforcer la disponibilité des traitements contre les maladies infectieuses. Ces stratégies mises en œuvre par les autorités sanitaires devraient favoriser l'adoption du traitement de l'herpès au cours de la période prévue.

- À mesure que les patients prennent davantage conscience des symptômes et des schémas de récurrence, les traitements antiviraux offrent des avantages tels que le contrôle des poussées, la réduction de la douleur et la diminution du risque de transmission, ce qui représente une amélioration significative par rapport aux infections non traitées.

- De plus, le renforcement progressif des infrastructures de santé et des réseaux de distribution pharmaceutique rend les traitements contre l'herpès plus accessibles, assurant ainsi une disponibilité constante des médicaments dans les centres de traitement et les pharmacies.

- La facilité d'accès aux antiviraux oraux et topiques, le traitement suppressif supervisé par un médecin et l'amélioration du soutien psychologique sont des facteurs clés qui favorisent l'adoption des traitements. L'amélioration de l'éducation à la santé sexuelle et la réduction de la stigmatisation contribuent également à la croissance du marché.

- L'urbanisation croissante et les investissements dans les soins de santé dans plusieurs pays du Moyen-Orient et d'Afrique améliorent l'accès aux services cliniques, aux diagnostics et aux réseaux de pharmacies, favorisant indirectement une meilleure utilisation des traitements.

- Le soutien apporté par les organisations internationales de santé aux programmes de lutte contre les maladies infectieuses encourage également un meilleur dépistage, une meilleure notification et une meilleure prise en charge des infections virales, y compris l'herpès.

Retenue/Défi

Obstacle de la sensibilisation limitée et de la stigmatisation sociale

- Les inquiétudes liées au manque de sensibilisation du public et à la stigmatisation sociale persistante associée aux infections sexuellement transmissibles constituent un obstacle majeur à l'accès aux traitements. Le sous-diagnostic de l'herpès étant encore présent dans de nombreuses régions, les patients peuvent hésiter à consulter un médecin en temps opportun.

- Par exemple, les sensibilités culturelles et la désinformation concernant les infections virales ont rendu certaines personnes réticentes à se faire dépister ou à consulter un professionnel de santé, ralentissant ainsi le diagnostic et le traitement.

- Il est crucial de lever ces obstacles grâce à des campagnes de sensibilisation plus efficaces, un accompagnement confidentiel et une meilleure information des patients afin d'améliorer l'acceptation du traitement. Les professionnels de santé insistent de plus en plus sur la discrétion des services et la précision des informations pour rassurer les patients. Par ailleurs, la nature récurrente des infections herpétiques et la nécessité d'un traitement à long terme peuvent engendrer des difficultés psychologiques et financières chez certains patients.

- Bien que l'accès aux traitements s'améliore, les lacunes en matière d'accès aux soins et d'abordabilité peuvent encore entraver le recours régulier aux thérapies, en particulier dans les milieux à faibles ressources ou les communautés rurales.

- Pour une croissance durable du marché, il sera essentiel de surmonter ces défis grâce à des efforts accrus en matière d'éducation, un meilleur accès aux antiviraux abordables et des politiques de santé publique favorables.

- La variabilité des infrastructures de santé et des capacités de diagnostic d'un pays à l'autre peut entraîner des incohérences dans la détection et le signalement, ce qui limite la planification rapide des interventions et des traitements.

- Les inquiétudes concernant l'observance thérapeutique à long terme et les effets secondaires potentiels peuvent également réduire le recours régulier au traitement chez certains groupes de patients, ce qui a une incidence sur les résultats globaux du traitement.

Étendue du marché de l'herpès au Moyen-Orient et en Afrique

Le marché est segmenté en fonction du type de virus, du produit, du type de médicament, du groupe d'âge, de la voie d'administration, du canal de distribution et des utilisateurs finaux.

- Par type de virus

Selon le type de virus, le marché de l'herpès est segmenté en herpès simplex et zona. Le segment de l'herpès simplex dominait le marché en 2025, générant la plus grande part de revenus, en raison de la prévalence extrêmement élevée des infections à HSV-1 et HSV-2 dans les pays du Moyen-Orient et d'Afrique. L'infection est chronique et se caractérise par des récidives périodiques, ce qui engendre une demande constante de médicaments antiviraux. Une population adulte sexuellement active importante contribue au maintien des taux de transmission. La sensibilisation croissante à l'herpès génital et buccal améliore le diagnostic. Les médecins prescrivent fréquemment des traitements antiviraux suppressifs et ponctuels. La disponibilité d'antiviraux génériques abordables favorise un accès plus large aux traitements. Les programmes de santé publique de lutte contre les IST développent également le dépistage et le conseil. L'ensemble de ces facteurs explique la position dominante de ce segment.

Le segment du zona est celui qui connaît la croissance la plus rapide durant la période de prévision, en raison de l'incidence croissante du zona chez les populations vieillissantes. L'espérance de vie s'améliore dans plusieurs pays du Moyen-Orient et d'Afrique, ce qui contribue à l'augmentation de la population âgée. Les personnes âgées sont plus vulnérables au déclin immunitaire et à la réactivation virale. Les complications telles que la névralgie post-zostérienne incitent à un traitement précoce. Les médecins encouragent une prise en charge antivirale plus rapide. La sensibilisation aux symptômes du zona progresse. L'accès aux soins diagnostiques s'améliore progressivement. Tous ces facteurs favorisent une croissance plus rapide de ce segment.

- Sous-produit

Le marché est segmenté, selon le type de produit, en aciclovir, docosanol, valaciclovir, famciclovir et autres. En 2025, l'aciclovir dominait le marché avec une part de 34,9 %, car il demeure l'antiviral contre l'herpès le plus prescrit. Son efficacité clinique est prouvée depuis des décennies. Ce médicament est nettement plus abordable que les options plus récentes. De nombreux systèmes de santé publique dépendent de l'approvisionnement en aciclovir. Il est disponible sous forme orale, topique et injectable. La production de génériques garantit une disponibilité élevée. Les médecins connaissent parfaitement sa posologie. Les pharmacies, tant de ville qu'hospitalières, le stockent largement. Ces facteurs expliquent sa position de leader.

Valacyclovir segment is the fastest growing during forecast period due to higher bioavailability and convenient dosing schedules. Fewer daily doses improve patient adherence. It is strongly recommended for suppressive therapy. Urban patients increasingly prefer advanced options. Physicians favor it for recurrent infections. Rising disposable income supports adoption. Increasing diagnosis rates boost prescriptions. Its strong clinical performance drives demand. Pharmaceutical companies are expanding distribution and marketing to capture growth in fast-growing markets

- By Drug Type

On the basis of drug type, the market is segmented into prescription drugs and over-the-counter drugs. Prescription drug segment dominated the market in 2025 since most herpes cases require physician supervision. Moderate and severe infections need monitored therapy. Clinical guidelines recommend prescription antivirals. Hospitals are primary dispensing points. Insurance systems often support prescriptions. Doctors supervise long-term suppressive use. Proper dosing requires medical guidance. Structured healthcare systems reinforce dominance.

Over-the-counter segment is the fastest growing during forecast period due to rising self-care awareness. Patients seek immediate symptom relief. Mild cases often rely on OTC creams. Retail pharmacies are expanding availability. Urban consumers prefer convenience. Marketing increases product visibility. Early-stage outbreaks often use OTC care. These factors drive faster growth. Marketing initiatives targeting preventive care and symptom management encourage adoption. Rising disposable incomes and e-pharmacy penetration support rapid segment growth

- By Age

On the basis of age, the market is segmented into adult and pediatrics. Adult segment dominated the market in 2025 because herpes prevalence is significantly higher among adults. Sexually active populations face greater exposure risks. Adults experience more frequent recurrences. Adults actively seek treatment. Stress and lifestyle triggers are common. Adults have stronger purchasing power. Workplace insurance aids affordability. Higher awareness supports treatment uptake. Ongoing R&D for adult-specific formulations strengthens market dominance.

Pediatrics segment is the fastest growing during forecast period due to improvements in child healthcare systems. Neonatal herpes awareness is increasing. Pediatric diagnosis capabilities are improving. Early treatment protocols are emphasized. Parental awareness is rising. Pediatric antiviral safety data is expanding. Child healthcare access is improving. These factors support growth. Increasing parental awareness of infection risks supports market growth. Collaboration with pediatric associations promotes safe and effective therapy use.

- By Route of Administration

On the basis of route of administration, the market is segmented into topical, oral, and parenteral. Oral segment dominated the market in 2025 because oral antivirals are the standard systemic therapy. They are easy to administer. Oral drugs support suppressive regimens. Physicians strongly prefer oral forms. They are widely available. Patients prefer pills over injections. Oral therapy balances cost and efficacy. Long-term management relies on oral drugs. Continuous R&D for bioavailability and taste-masked formulations reinforces dominance.

Topical segment is the fastest growing during forecast period due to demand for localized treatment. Topicals are used in early outbreaks. They are widely available OTC. Patients perceive fewer side effects. Easy application increases adoption. Pharmacies actively promote them. Mild cases often rely on topicals. Consumer preference supports growth. They are simple to apply. Pharmacies promote topical options. Mild cases rely on them. This drives faster growth. Consumer preference drives growth.

- By Distribution Channel

On the basis of distribution channel, the market is segmented into hospital pharmacies, retail pharmacies, drug stores, online pharmacies, and others. Hospital pharmacy segment dominated the market in 2025 because diagnosis commonly occurs in hospitals. Prescription antivirals are dispensed there. Severe cases rely on hospital supply. Public healthcare systems depend on hospitals. Doctors prefer hospital dispensing. Monitoring occurs in hospitals. Insurance processing is easier there. Trust in hospital supply is high.

Online pharmacy segment is the fastest growing during forecast period due to increasing digital adoption. Patients value privacy. The home delivery adds convenience. Internet usage is rising. E-pharmacy platforms are expanding. The discreet purchasing attracts users. Chronic patients prefer the refills online. Mobile health apps support the demand. E-pharmacy platforms are expanding. Discreet purchasing is appealing. Chronic patients prefer refills online. These factors accelerate growth.

- By End Users

On the basis of end users, the market is segmented into hospitals, specialty clinics, and others. Hospital segment dominated the market in 2025 due to strong diagnostic infrastructure. Hospitals manage complex cases. Severe infections are treated there. Specialists are available. Public funding supports hospitals. Advanced labs enable diagnosis. Patients trust hospital care. Referral systems favor hospitals. Government contracts and insurance coverage reinforce this segment’s market position.

Specialty clinics segment is the fastest growing during forecast period due to STI-focused services. Clinics offer confidential care. Counseling services are strong. Urban clinic numbers are increasing. Patients prefer privacy. Targeted therapies are available. Awareness programs refer patients. Flexible scheduling attracts users. They provide targeted counseling. Urban clinics are expanding. Patients prefer specialized care. This supports faster growth. Urban clinics are expanding. Patients prefer privacy.

Middle East and Africa Herpes Market Regional Analysis

- Saudi Arabia dominated the Middle East and Africa herpes market in 2025 with the largest revenue share 38.2%, characterized by relatively advanced healthcare infrastructure, higher healthcare spending, and strong access to branded antiviral medications

- Patients in the country increasingly value early diagnosis, reliable antiviral treatment, and physician-guided care for managing recurrent herpes infections and reducing transmission risk, leading to greater engagement with formal healthcare services

- This growing treatment adoption is further supported by higher healthcare spending, expanding pharmacy networks, and strengthening public health awareness programs, establishing antiviral therapies as a key solution for managing herpes infections across both hospital and outpatient settings

The Saudi Arabia Herpes Market Insight

The Saudi Arabia herpes market captured the largest revenue share of 38.2% in 2025, driven by the country’s well-established healthcare infrastructure, rising awareness of viral infections, and increased access to prescription antiviral therapies. Patients are prioritizing early diagnosis and effective treatment to manage recurrent infections and reduce transmission risk. The growing availability of antivirals such as acyclovir, valacyclovir, and famciclovir in both hospital and retail pharmacies is supporting adoption. Furthermore, public health campaigns and physician-led counseling are encouraging timely treatment. Urban population growth and high healthcare expenditure are facilitating wider market penetration. The country’s focus on healthcare modernization continues to drive sustained growth across hospital and outpatient settings.

South Africa Herpes Market Insight

The South Africa herpes market is poised to grow at the fastest CAGR during the forecast period, driven by a high prevalence of HSV-1 and HSV-2 infections, expanding public healthcare coverage, and increasing awareness of sexually transmitted infections. Patients are increasingly seeking professional consultation and antiviral therapy, supported by improved diagnostic facilities. The government’s initiatives to strengthen infectious disease management are enhancing access to care. Urbanization and better healthcare access are driving adoption of both hospital-based and specialty clinic treatments. In addition, rising patient awareness of treatment options and long-term management strategies is encouraging consistent therapy use. These factors collectively contribute to the rapid expansion of the South Africa herpes market.

Egypt Herpes Market Insight

The Egypt herpes market is expected to expand steadily due to rising incidence of both herpes simplex and herpes zoster infections, along with improving healthcare infrastructure in urban centers. Increasing public awareness campaigns on viral infections are encouraging timely diagnosis and treatment. Hospitals and specialty clinics are expanding access to antiviral therapies. The availability of affordable generic drugs such as acyclovir strengthens treatment adoption. Private pharmacies and emerging online pharmacy platforms are improving accessibility. In addition, growing urban populations and enhanced healthcare expenditure are supporting sustained market growth.

Nigeria Herpes Market Insight

The Nigeria herpes market is witnessing steady growth, fueled by increasing awareness of sexually transmitted infections, improving diagnostic capabilities, and broader availability of antiviral medications. Patients are prioritizing early treatment to reduce recurrence and transmission. Government programs targeting viral infections are strengthening healthcare access. Urban centers are seeing rising demand for hospital and pharmacy-based care. Retail and online pharmacy channels are helping improve accessibility for urban and semi-urban populations. Enhanced patient education on proper therapy adherence is also contributing to market expansion.

Middle East and Africa Herpes Market Share

The Middle East and Africa Herpes industry is primarily led by well-established companies, including:

- GSK plc (U.K.)

- Sanofi (France)

- Pfizer Inc. (U.S.)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Sun Pharmaceutical Industries Ltd. (India)

- Cipla Limited (India)

- Emcure Pharmaceuticals Limited (India)

- Aurobindo Pharma Limited (India)

- Viatris (U.S.)

- Zydus Lifesciences Ltd. (India)

- Fresenius SE & Co. KGaA (Germany)

- AbbVie Inc. (U.S.)

- Eli Lilly and Company (U.S.)

- Gilead Sciences, Inc. (U.S.)

- CENTURION REMEDIES Pvt. Ltd. (India)

- Zeelab Laboratories Ltd. (India)

- Novartis AG (Switzerland)

- Merck & Co., Inc. (U.S.)

What are the Recent Developments in Middle East and Africa Herpes Market?

- En septembre 2025, une étude menée dans la région d'Aseer en Arabie saoudite a révélé que, malgré une forte sensibilisation au vaccin contre le zona chez les patients diabétiques, le taux de vaccination restait faible, soulignant un écart important entre les connaissances et les actions préventives. L'étude a montré que seule une minorité de participants avait été vaccinée, même si la plupart la croyaient sûre et efficace, ce qui met en évidence la nécessité de renforcer les stratégies de santé publique.

- En août 2025, une étude publiée sur la dynamique de la séroprévalence du HSV a souligné la nécessité d'un renforcement de la surveillance et du suivi de l'herpès génital au Moyen-Orient et en Afrique du Nord, notant des changements dans l'étiologie de l'infection et mettant en évidence le besoin de données plus fiables pour éclairer la planification de la santé publique et l'allocation des ressources dans les pays de la région.

- En décembre 2024, l'Organisation mondiale de la Santé a mis à jour son aperçu de la recherche sur les vaccins contre l'herpès et des caractéristiques de produits privilégiées, décrivant le portefeuille mondial des candidats vaccins contre le HSV (ADN, ARNm, sous-unités protéiques, etc.). Cette mise à jour de l'OMS ouvre la voie à de futurs essais cliniques régionaux et à un intérêt accru des autorités réglementaires, ce qui pourrait bénéficier aux populations du Moyen-Orient et d'Afrique grâce à des cadres harmonisés pour le développement des vaccins.

- En décembre 2024, l'Organisation mondiale de la Santé (OMS) a publié des estimations mondiales actualisées indiquant que plus d'un adulte sur cinq âgé de 15 à 49 ans est atteint d'herpès génital dans le monde, soulignant ainsi le fardeau important que représente le HSV pour la santé publique et le besoin urgent d'améliorer les stratégies de prévention et de traitement. Ce rapport a mis en évidence la forte prévalence mondiale de l'herpès génital, notamment son impact significatif dans des régions comme l'Afrique, et a appelé à accélérer la recherche sur de nouveaux outils thérapeutiques et préventifs.

- En septembre 2022, le ministère saoudien de la Santé a commencé à proposer le vaccin recombinant contre le zona (RZV) aux adultes de 50 ans et plus, marquant ainsi une avancée majeure dans les services de prévention du zona dans le Royaume. Malgré un faible taux de vaccination, cette initiative témoigne de la volonté officielle du gouvernement de réduire l'impact du zona chez les personnes âgées et d'intégrer la vaccination contre l'herpès aux stratégies nationales de vaccination.

- https://www.sciencedirect.com/science/article/pii/S0163445325002361

- https://www.vax-before-travel.com/herpes-vaccine-availability-aspirational-2025-2024-12-25

- https://www.mdpi.com/2227-9032/13/19/2495

- https://www.who.int/news/item/11-12-2024-over-1-in-5-adults-worldwide-has-a-genital-herpes-infection-who

- https://pmc.ncbi.nlm.nih.gov/articles/PMC12419340/

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.