Middle East And Africa Hunter Syndrome Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

18.40 Million

USD

31.62 Million

2025

2033

USD

18.40 Million

USD

31.62 Million

2025

2033

| 2026 –2033 | |

| USD 18.40 Million | |

| USD 31.62 Million | |

| % | |

|

Segmentation du marché des traitements du syndrome de Hunter au Moyen-Orient et en Afrique, par gravité (légère à modérée et modérée à sévère), type (thérapie enzymatique substitutive, greffe de cellules souches, traitement chirurgical et autres), complications (troubles respiratoires, neurologiques, gastro-intestinaux, cardiovasculaires, ophtalmiques, audiologiques, dentaires, musculo-squelettiques et autres), utilisateur final (hôpitaux, cliniques, soins à domicile et autres), canal de distribution (pharmacies hospitalières, pharmacies de détail, pharmacies en ligne et autres) - Tendances du secteur et prévisions jusqu'en 2033

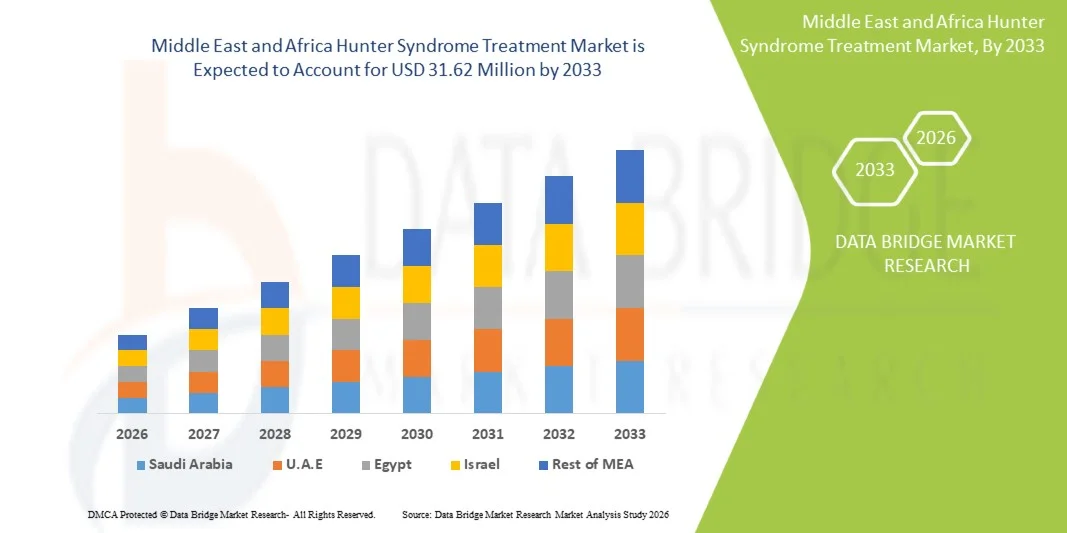

Taille du marché du traitement du syndrome de Hunter au Moyen-Orient et en Afrique

- Le marché des traitements du syndrome de Hunter au Moyen-Orient et en Afrique était évalué à 18,40 millions de dollars américains en 2025 et devrait atteindre 31,62 millions de dollars américains d'ici 2033 , avec un TCAC de 7,0 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par le soutien gouvernemental croissant, la sensibilisation accrue au syndrome de Hunter et l'adoption croissante de la thérapie de remplacement enzymatique (TRE) comme traitement standard dans la région.

- De plus, le développement des infrastructures de santé, l'augmentation du dépistage néonatal et la demande croissante des patients pour un diagnostic précoce et des thérapies efficaces font des traitements du syndrome de Hunter des solutions essentielles pour la prise en charge des maladies rares. Ces facteurs convergents accélèrent l'adoption de ces thérapies, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des traitements du syndrome de Hunter au Moyen-Orient et en Afrique

- Les traitements du syndrome de Hunter, notamment l'enzymothérapie substitutive (ETS) et les soins de soutien, constituent des éléments de plus en plus essentiels de la prise en charge des maladies rares chez les patients pédiatriques et adultes, en raison de leur capacité à ralentir la progression de la maladie, à améliorer la qualité de vie et à gérer les complications associées à la MPS II.

- La demande croissante de traitements pour le syndrome de Hunter est principalement alimentée par une meilleure sensibilisation à la maladie, un soutien gouvernemental accru aux maladies rares et un accès plus facile des patients aux établissements de soins de santé spécialisés dans la région.

- L’Arabie saoudite a dominé le marché du traitement du syndrome de Hunter au Moyen-Orient et en Afrique du Nord avec la plus grande part de revenus (37,2 %) en 2025, grâce à une infrastructure de santé avancée, à d’importants investissements publics dans les médicaments orphelins et à une adoption précoce de l’ERT dans les hôpitaux spécialisés.

- L’Afrique du Sud devrait être le pays connaissant la croissance la plus rapide sur le marché du traitement du syndrome de Hunter au Moyen-Orient et en Afrique au cours de la période prévisionnelle, en raison d’une sensibilisation accrue à la maladie, du développement des tests génétiques et d’un meilleur accès aux thérapies pour les maladies rares.

- Le segment de la thérapie de remplacement enzymatique (TRE) a dominé le marché du traitement du syndrome de Hunter au Moyen-Orient et en Afrique (MEA) avec une part de marché de 60,9 % en 2025, grâce à son statut de traitement de référence et à son efficacité dans la prise en charge des manifestations systémiques et somatiques de la maladie.

Portée du rapport et segmentation du marché du traitement du syndrome de Hunter au Moyen-Orient et en Afrique

|

Attributs |

Moyen-Orient et Afrique : principaux enseignements du marché des traitements du syndrome de Hunter |

|

Segments couverts |

|

|

Pays couverts |

Moyen-Orient et Afrique

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des traitements du syndrome de Hunter au Moyen-Orient et en Afrique

« Progrès dans la thérapie de remplacement enzymatique (TRE) et la recherche génétique »

- Une tendance importante et croissante sur le marché du traitement du syndrome de Hunter est le développement et l'adoption de formulations d'ERT plus efficaces, ainsi que l'exploration d' approches de thérapie génique , visant à améliorer les résultats pour les patients et à réduire les complications systémiques.

- Par exemple, l'idursulfase et les candidats à l'ERT de nouvelle génération sont de plus en plus administrés dans des hôpitaux spécialisés en Arabie saoudite et aux Émirats arabes unis, offrant une meilleure tolérance et des protocoles de perfusion améliorés.

- L'intégration de la recherche génétique permet un diagnostic plus précoce et plus précis grâce aux programmes de dépistage néonatal et aux tests génétiques avancés, ce qui permet d'initier le traitement en temps opportun et d'améliorer la prise en charge à long terme de la maladie.

- La collaboration étroite entre les prestataires de soins de santé, les programmes gouvernementaux pour les maladies rares et les entreprises de biotechnologie facilite la prise en charge centralisée des patients et l'accès à des thérapies spécialisées dans les centres médicaux urbains.

- Cette tendance vers des approches thérapeutiques plus efficaces, plus adaptées aux patients et plus personnalisées redéfinit fondamentalement les attentes en matière de soins des maladies rares, incitant des entreprises comme Shire (Takeda) à développer des schémas posologiques améliorés pour l'ERT et des programmes de soutien à la perfusion.

- La demande de traitements avancés pour le syndrome de Hunter croît rapidement chez les enfants et les adultes, car les patients et leurs aidants privilégient de plus en plus le diagnostic précoce, l'efficacité thérapeutique et la prise en charge globale de la maladie.

Dynamique du marché des traitements du syndrome de Hunter au Moyen-Orient et en Afrique

Conducteur

« Accroître la sensibilisation et le soutien gouvernemental aux maladies rares »

- La reconnaissance croissante du syndrome de Hunter par les professionnels de la santé et les aidants, associée à la multiplication des initiatives gouvernementales visant à faciliter l'accès aux traitements des maladies rares, est un facteur clé de la croissance du marché.

- Par exemple, en mars 2025, le ministère saoudien de la Santé a étendu son programme de lutte contre les maladies rares pour inclure les thérapies contre le syndrome de Hunter, permettant ainsi un accès subventionné aux traitements dans des centres spécialisés.

- Avec l'augmentation des campagnes de sensibilisation et de défense des droits des patients, davantage de personnes sont diagnostiquées précocement, ce qui engendre une demande accrue de traitements de substitution et de soins de soutien.

- De plus, le développement des infrastructures de santé, la création de réseaux hospitaliers spécialisés et l'augmentation du nombre de centres de perfusion rendent le traitement du syndrome de Hunter plus accessible dans les pays du Moyen-Orient et d'Afrique.

- L'existence de programmes de traitement subventionnés, l'amélioration de la couverture d'assurance et les initiatives de soutien aux patients sont des facteurs clés qui favorisent l'adoption des thérapies contre le syndrome de Hunter chez les enfants et les adultes.

- La participation croissante des associations de défense des droits des patients en Arabie saoudite, en Égypte et en Afrique du Sud contribue à sensibiliser le public et à accélérer la mise en place des traitements.

Retenue/Défi

« Coûts de traitement élevés et accessibilité régionale limitée »

- Le coût élevé des traitements du syndrome de Hunter, y compris l'ERT et les thérapies émergentes, constitue un obstacle important à une plus large pénétration du marché dans de nombreux pays du Moyen-Orient et d'Afrique.

- Par exemple, le coût annuel d'un traitement à l'idursulfase peut atteindre plusieurs dizaines de milliers de dollars américains, ce qui limite l'accès à ce traitement pour les patients non assurés ou sous-assurés en Afrique du Sud et dans d'autres pays à faible revenu.

- La production locale limitée et la dépendance aux thérapies importées accentuent les difficultés logistiques et les retards dans la disponibilité des traitements.

- De plus, le manque de dépistage génétique généralisé et de sensibilisation dans les régions rurales ou mal desservies limite le diagnostic précoce et l'initiation rapide du traitement.

- Le dépassement de ces difficultés grâce aux subventions gouvernementales, aux programmes d'aide aux patients et à l'expansion des centres de traitement spécialisés sera essentiel à la croissance durable du marché du traitement du syndrome de Hunter au Moyen-Orient et en Afrique.

- Par exemple, les retards dans l'approbation des remboursements en Égypte et dans certains pays du Golfe ont ralenti l'accès des patients aux nouvelles thérapies, limitant ainsi l'expansion du marché.

- Le manque de professionnels de santé formés aux maladies rares dans certains pays de la région MENA limite davantage l'efficacité des traitements et la prise en charge des patients.

Étendue du marché des traitements du syndrome de Hunter au Moyen-Orient et en Afrique

Le marché est segmenté en fonction de la gravité, du type, des complications, de l'utilisateur final et du canal de distribution.

- Par gravité

En fonction de la gravité, le marché des traitements du syndrome de Hunter (MEA) est segmenté en deux catégories : formes légères à modérées et formes modérées à sévères. Le segment des formes modérées à sévères dominait le marché en 2025, représentant la plus grande part des revenus. Ceci s'explique par le fait que les patients présentant des manifestations modérées à sévères nécessitent souvent des soins intensifs, des perfusions fréquentes d'enzymothérapie substitutive et une prise en charge continue des complications telles que les troubles respiratoires et cardiovasculaires. Les hôpitaux et les cliniques spécialisées accordent la priorité à ces patients en raison de leurs besoins médicaux plus importants, ce qui contribue à la part de marché plus élevée de ce segment. De plus, les programmes gouvernementaux et d'assurance concentrent généralement leur soutien sur les cas graves, ce qui renforce encore la part de marché de ce segment. Les campagnes de sensibilisation insistent également sur l'importance d'une intervention précoce dans les cas graves, favorisant ainsi une meilleure adoption des protocoles de traitement dans ce sous-segment.

Le segment des formes légères à modérées devrait connaître la croissance la plus rapide au cours de la période de prévision. La sensibilisation accrue au diagnostic précoce, aux programmes de dépistage néonatal et aux interventions thérapeutiques proactives favorise l'adoption de ces traitements par les patients atteints de formes légères à modérées. Les familles et les aidants recherchent désormais un traitement enzymatique substitutif précoce afin de prévenir la progression de la maladie et d'améliorer la qualité de vie à long terme. Cette croissance est également soutenue par les initiatives de santé numérique et les programmes de télémédecine dans des pays comme les Émirats arabes unis et l'Arabie saoudite, qui facilitent le suivi et la prise en charge à domicile des patients présentant des formes moins sévères.

- Par type

Le marché des traitements du syndrome de Hunter au Moyen-Orient et en Afrique (MEA) est segmenté, selon le type de traitement, en thérapie enzymatique substitutive (TES), greffe de cellules souches, traitement chirurgical et autres. En 2025, la TES dominait le marché avec une part de 60,9 %, grâce à son statut de traitement de référence pour le syndrome de Hunter. Largement utilisée dans les hôpitaux et les centres spécialisés d'Arabie saoudite, des Émirats arabes unis et d'Afrique du Sud, la TES a démontré sa capacité à gérer les symptômes somatiques et à ralentir la progression de la maladie. La forte demande des patients, les subventions gouvernementales et la couverture d'assurance croissante de la TES contribuent également à la position dominante de ce segment. Les entreprises pharmaceutiques continuent d'investir dans l'amélioration des protocoles de perfusion et le développement de TES de nouvelle génération, ce qui favorise leur adoption. La facilité d'utilisation, la fiabilité et l'efficacité clinique de la TES en font l'option thérapeutique privilégiée des médecins et des soignants.

Le segment de la transplantation de cellules souches devrait connaître la croissance la plus rapide au cours de la période de prévision. Les progrès réalisés dans le domaine de la transplantation de cellules souches hématopoïétiques et des thérapies géniques expérimentales offrent de nouvelles perspectives de traitement aux patients ne répondant pas pleinement à l'hormonothérapie substitutive. Les collaborations de recherche entre les entreprises de biotechnologie et les hôpitaux du Moyen-Orient et d'Afrique du Nord (MEA) accroissent l'accès aux programmes de transplantation, notamment dans les centres urbains. Les premiers succès et les essais cliniques menés dans les pays du Golfe renforcent la confiance des soignants et des cliniciens, favorisant ainsi une adoption plus large. Par ailleurs, l'augmentation des investissements dans les thérapies géniques devrait stimuler leur développement futur dans ce segment.

- En raison de complications

En fonction des complications, le marché des traitements du syndrome de Hunter (MEA) est segmenté en troubles respiratoires, neurologiques, gastro-intestinaux, cardiovasculaires, ophtalmologiques, audiologiques, dentaires, musculo-squelettiques et autres. Le segment des troubles respiratoires dominait le marché en 2025, les complications respiratoires figurant parmi les manifestations les plus fréquentes et les plus graves du syndrome de Hunter. Les hôpitaux et les cliniques spécialisées consacrent des ressources importantes à la prise en charge de la détresse respiratoire, de l'obstruction des voies aériennes et des infections récurrentes, ce qui entraîne une augmentation des coûts et du volume des traitements. Les programmes de sensibilisation mettent l'accent sur la surveillance et le traitement respiratoires, favorisant ainsi l'adoption de ces traitements. Les soins respiratoires nécessitent souvent une prise en charge multidisciplinaire, incluant l'insulinothérapie de secours et les soins de soutien, ce qui contribue à une part de marché plus importante.

Le segment des troubles neurologiques devrait connaître la croissance la plus rapide au cours de la période prévisionnelle. L'essor de la recherche sur les thérapies ciblant le système nerveux central et la reconnaissance croissante des troubles cognitifs et comportementaux chez les patients atteints du syndrome de Hunter stimulent la demande de traitements. La télémédecine et les outils de surveillance numérique sont utilisés pour suivre l'évolution neurologique, notamment aux Émirats arabes unis et en Arabie saoudite. De nouvelles approches thérapeutiques visant à enrayer le déclin neurocognitif font actuellement l'objet d'essais cliniques, ce qui suscite l'optimisme et favorise leur adoption. Les soignants et les hôpitaux accordent une importance croissante à l'intervention précoce en cas de complications neurologiques afin d'améliorer le pronostic des patients.

- Par l'utilisateur final

Selon l'utilisateur final, le marché du traitement du syndrome de Hunter au Moyen-Orient et en Afrique (MEA) est segmenté en hôpitaux, cliniques, soins à domicile et autres. Le segment des hôpitaux dominait le marché en 2025 grâce à la forte concentration d'établissements de soins spécialisés et de centres de perfusion nécessaires à l'administration de l'ERT. Les hôpitaux d'Arabie saoudite, des Émirats arabes unis et d'Afrique du Sud proposent des équipes de soins multidisciplinaires, comprenant des pédiatres, des généticiens et des pneumologues, indispensables à une prise en charge efficace des patients atteints de formes graves. De plus, les hôpitaux collaborent souvent avec les entreprises pharmaceutiques pour les programmes de soutien aux patients et l'accès aux traitements, ce qui renforce leur position dominante. Les systèmes de remboursement publics et d'assurance dans les pays de la région MENA privilégient également les traitements hospitaliers.

Le segment des soins à domicile devrait connaître la croissance la plus rapide au cours de la période prévisionnelle. La sensibilisation croissante aux thérapies par perfusion à domicile, aux systèmes de télésurveillance et à la télémédecine permet aux patients atteints de formes légères à modérées de la maladie de recevoir un traitement chez eux. Cela réduit les hospitalisations, diminue les coûts de santé et améliore le confort et l'observance du traitement par les patients. La croissance de ce segment est également soutenue par les applications de suivi numérique des patients et les programmes de formation des aidants aux Émirats arabes unis, en Arabie saoudite et en Égypte. La tendance aux soins centrés sur le patient favorise l'adoption de ces pratiques dans le cadre des soins à domicile.

- Par canal de distribution

Selon le canal de distribution, le marché des traitements du syndrome de Hunter au Moyen-Orient et en Afrique (MEA) se segmente en pharmacies hospitalières, pharmacies de détail, pharmacies en ligne et autres. Le segment des pharmacies hospitalières dominait le marché en 2025 grâce à la distribution centralisée des enzymothérapies substitutives (ERT) et autres thérapies spécialisées au sein des hôpitaux. Les pharmacies hospitalières garantissent un stockage adéquat, une dispensation contrôlée et une administration professionnelle des traitements, éléments essentiels à la prise en charge des maladies rares. Les hôpitaux proposent également des services de suivi associés, ce qui stimule la demande via leurs pharmacies internes. Les partenariats avec les entreprises pharmaceutiques pour la distribution de thérapies subventionnées renforcent encore cette position dominante.

Le segment des pharmacies en ligne devrait connaître la croissance la plus rapide au cours de la période prévisionnelle. L'essor du numérique, des plateformes de commerce électronique et des services de délivrance d'ordonnances à distance permettent aux patients des zones urbaines et périurbaines d'accéder plus facilement aux traitements. Les pharmacies en ligne réduisent les obstacles géographiques dans les pays du Moyen-Orient et d'Afrique du Nord où les centres de soins spécialisés sont peu nombreux. La croissance est également soutenue par le développement des téléconsultations, qui permettent la livraison des ordonnances directement au domicile des patients. La praticité, l'efficacité et l'acceptation croissante des services de pharmacie en ligne par les autorités réglementaires sont les principaux moteurs de l'adoption rapide de ce segment.

Analyse régionale du marché des traitements du syndrome de Hunter au Moyen-Orient et en Afrique

- L’Arabie saoudite a dominé le marché du traitement du syndrome de Hunter au Moyen-Orient et en Afrique du Nord avec la plus grande part de revenus (37,2 %) en 2025, grâce à une infrastructure de santé avancée, à d’importants investissements publics dans les médicaments orphelins et à une adoption précoce de l’ERT dans les hôpitaux spécialisés.

- Dans la région, les patients et leurs aidants accordent une importance croissante au diagnostic précoce, aux protocoles de traitement efficaces et à une prise en charge globale des complications systémiques telles que les troubles respiratoires et cardiovasculaires. Ceci a entraîné une adoption accrue de l'ERT et des thérapies associées dans les principaux centres médicaux.

- Cette adoption généralisée est également favorisée par des subventions gouvernementales, des programmes de couverture d'assurance, des campagnes de sensibilisation croissantes et des partenariats avec des entreprises pharmaceutiques, faisant de l'Arabie saoudite le pays leader pour le traitement du syndrome de Hunter au Moyen-Orient et en Afrique.

Analyse du marché saoudien des traitements du syndrome de Hunter

En 2025, le marché saoudien du traitement du syndrome de Hunter a généré la plus grande part de revenus dans la région MENA, grâce aux initiatives gouvernementales en faveur de la prise en charge des maladies rares et à la présence d'hôpitaux spécialisés proposant une enzymothérapie substitutive (ETS) et des soins de support. Les patients et leurs aidants privilégient de plus en plus le diagnostic précoce, une meilleure prise en charge de la maladie et l'accès aux thérapies de pointe. Le développement des tests génétiques, des programmes de dépistage néonatal et des centres de perfusion hospitaliers favorise l'adoption de ces traitements. Par ailleurs, les subventions publiques et les programmes de couverture d'assurance maladie améliorent l'accès aux soins. Enfin, la solide infrastructure de santé saoudienne, associée aux collaborations entre les entreprises pharmaceutiques et les hôpitaux, continue de soutenir l'expansion du marché.

Analyse du marché des traitements du syndrome de Hunter aux Émirats arabes unis

Le marché des traitements du syndrome de Hunter aux Émirats arabes unis devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, principalement grâce aux investissements dans les centres spécialisés en maladies rares et les infrastructures de santé de pointe. La multiplication des campagnes de sensibilisation et des initiatives de soutien aux patients favorise le diagnostic précoce et l'accès aux traitements. Les patients des Émirats arabes unis bénéficient de programmes de soins intégrés, incluant la télémédecine, les perfusions à domicile et le suivi clinique, ce qui améliore l'observance thérapeutique et les résultats. Les programmes gouvernementaux de lutte contre les maladies rares et les partenariats avec des entreprises de biotechnologie internationales stimulent cette croissance. L'adoption d'approches thérapeutiques innovantes et de protocoles de thérapie enzymatique substitutive (TES) se généralise dans les hôpitaux et les cliniques du pays.

Analyse du marché des traitements du syndrome de Hunter en Afrique du Sud

Le marché sud-africain des traitements du syndrome de Hunter est en plein essor grâce à une meilleure sensibilisation aux maladies rares, à l'amélioration des capacités de diagnostic et à un accès accru aux thérapies hospitalières. Les patients et leurs aidants privilégient une prise en charge efficace des complications systémiques, telles que les troubles respiratoires et cardiovasculaires. La présence de centres de traitement spécialisés, ainsi que les collaborations entre hôpitaux et laboratoires pharmaceutiques, favorisent l'adoption de ces traitements. Le développement des infrastructures de santé en Afrique du Sud et le soutien gouvernemental aux thérapies orphelines sont des facteurs clés de la croissance du marché. Les programmes d'intervention précoce et le nombre croissant de centres de perfusion contribuent à améliorer les résultats des traitements.

Analyse du marché égyptien des traitements du syndrome de Hunter

Le marché égyptien du traitement du syndrome de Hunter devrait connaître une croissance annuelle composée (TCAC) considérable au cours de la période prévisionnelle, portée par une meilleure sensibilisation aux maladies rares et le développement des services de diagnostic dans les hôpitaux et cliniques urbains. Le soutien gouvernemental et les programmes d'aide aux patients facilitent l'accès à l'enzymothérapie substitutive et aux soins de support. Les hôpitaux sont de mieux en mieux équipés pour prendre en charge les cas modérés et sévères, ce qui améliore le pronostic des patients. Cette croissance est également favorisée par les collaborations entre les prestataires de soins locaux et les entreprises pharmaceutiques internationales. Les efforts déployés pour étendre le dépistage néonatal et les tests génétiques créent un environnement plus propice à la mise en place précoce du traitement.

Part de marché du traitement du syndrome de Hunter au Moyen-Orient et en Afrique

Le secteur du traitement du syndrome de Hunter au Moyen-Orient et en Afrique est principalement dominé par des entreprises bien établies, notamment :

- Société pharmaceutique Takeda Limitée (Japon)

- Denali Therapeutics (États-Unis)

- REGENXBIO (États-Unis)

- JCR Pharmaceuticals Co., Ltd. (Japon)

- GC Corp (Corée du Sud)

- Generium JSC (Russie)

- ArmaGen Inc. (États-Unis)

- Actigen Ltd (Royaume-Uni)

- Sangamo Therapeutics, Inc. (États-Unis)

- BioMarin Pharmaceutical Inc. (États-Unis)

- Ultragenyx Pharmaceutical Inc. (États-Unis)

- Esteve Pharmaceuticals (Espagne)

- Avrobio, Inc. (États-Unis)

- Orchard Therapeutics plc (Royaume-Uni)

- Sanofi (France)

- Pfizer Inc. (États-Unis)

- Lysogène SA (France)

- Moderna, Inc. (États-Unis)

- Amicus Therapeutics, Inc. (États-Unis)

- Homology Medicines, Inc. (États-Unis)

Quels sont les développements récents sur le marché du traitement du syndrome de Hunter au Moyen-Orient et en Afrique ?

- En août 2025, REGENXBIO Inc. a annoncé que la FDA avait prolongé le délai d'examen de la demande d'autorisation de mise sur le marché (BLA) pour le RGX 121 (MPS II) du 9 novembre 2025 au 8 février 2026, suite à la soumission de données cliniques à plus long terme et aux inspections. Cette prolongation renforce la probabilité d'une approbation rapide d'une nouvelle option thérapeutique pour le syndrome de Hunter, susceptible de modifier les paradigmes de traitement à l'échelle mondiale, y compris dans le cadre de l'étude MEA.

- En juillet 2025, le groupe PureHealth (Émirats arabes unis) et GEMMABio Therapeutics ont annoncé un partenariat stratégique visant à faire progresser les thérapies géniques à Abou Dhabi, soutenu par le Programme génomique émirati (plus de 800 000 génomes séquencés) et un effort soutenu en matière d’innovation dans le domaine des maladies rares.

- En mai 2025, la Food & Drug Administration (FDA) américaine a accepté pour examen prioritaire la demande d'autorisation de mise sur le marché du produit biologique RGX-121 pour le MPS II (syndrome de Hunter) et a annoncé qu'une décision était attendue sous peu.

- En juin 2024, le Département de la Santé d'Abu Dhabi (DoH) et AstraZeneca ont signé un protocole d'accord pour la création d'un Centre d'excellence pour les maladies rares à Abu Dhabi. Ce centre sera spécialisé dans les troubles métaboliques (dont la MPS II) et proposera des programmes complets de diagnostic et de traitement. Il témoigne du renforcement des infrastructures pour les maladies rares dans la région du Golfe, notamment en facilitant l'identification des patients et l'accès aux traitements pour des affections telles que le syndrome de Hunter.

- En janvier 2024, un rapport a souligné l'ouverture d'un essai clinique de thérapie génique inédit pour le syndrome de Hunter, explorant une approche novatrice pour franchir la barrière hémato-encéphalique dans le traitement de la MPS II et marquant le début d'une nouvelle ère pour les thérapies ciblées du système nerveux central. Il s'agit d'une avancée majeure dans le traitement du syndrome de Hunter, jusqu'ici incurable par les thérapies enzymatiques de substitution classiques.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.