Middle East And Africa Immunoassay Gamma Counters Market

Taille du marché en milliards USD

TCAC :

%

USD

2.23 Million

USD

3.03 Million

2025

2033

USD

2.23 Million

USD

3.03 Million

2025

2033

| 2026 –2033 | |

| USD 2.23 Million | |

| USD 3.03 Million | |

| % | |

|

Segmentation du marché des compteurs gamma pour immunoessais au Moyen-Orient et en Afrique, par type de produit (automatisé et manuel/semi-automatisé), par nombre de puits (multipuits et monopuits), par application (radio-immunoessais, analyses de médecine nucléaire et autres), par pathologie (biomarqueurs du cancer, maladies infectieuses, suivi thérapeutique des médicaments, hormones endocriniennes, allergies, dépistage néonatal, marqueurs cardiaques, maladies auto-immunes et autres), par mode d'acquisition (achat direct et location), par utilisateur final (laboratoires, hôpitaux, instituts de recherche et d'enseignement, entreprises pharmaceutiques et biotechnologiques, banques de sang et autres), par canal de distribution (appel d'offres direct et distributeurs tiers) - Tendances du secteur et prévisions jusqu'en 2033

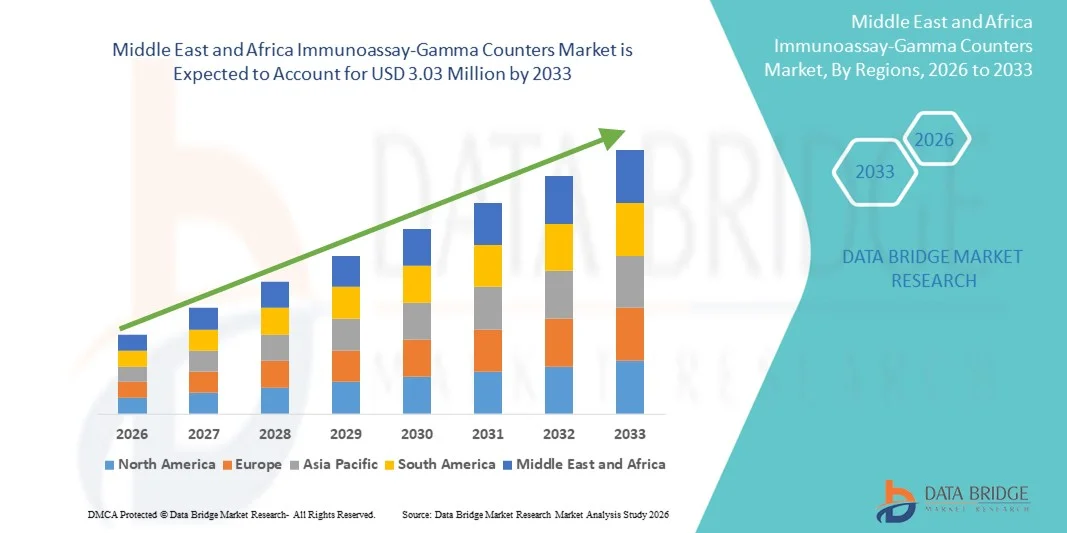

Taille du marché des compteurs de gamma pour immunoessais au Moyen-Orient et en Afrique

- Le marché des compteurs gamma pour immunoessais au Moyen-Orient et en Afrique était évalué à 2,23 millions de dollars en 2025 et devrait atteindre 3,03 millions de dollars d'ici 2033 , soit un TCAC de 3,9 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante des techniques de radio-immunoanalyse (RIA) dans les diagnostics cliniques, les tests de maladies infectieuses et les applications de médecine nucléaire, ce qui entraîne une demande accrue de compteurs gamma précis et efficaces.

- Par ailleurs, l'augmentation des investissements dans les infrastructures de santé, notamment dans les laboratoires de recherche et d'enseignement au Moyen-Orient et en Afrique, fait des compteurs gamma de pointe un équipement essentiel pour les pratiques de diagnostic modernes. Ces facteurs convergents, dont la préférence pour les appels d'offres directs, accélèrent l'adoption des solutions d'immunoanalyse par compteur gamma, stimulant ainsi significativement la croissance du secteur.

Analyse du marché des compteurs gamma pour immunoessais au Moyen-Orient et en Afrique

- Les compteurs gamma pour immunoessais, qui permettent une mesure précise des radio-isotopes pour les diagnostics cliniques et la recherche, sont de plus en plus indispensables dans les laboratoires modernes des établissements de santé et de recherche, grâce à leur haute sensibilité, leurs capacités d'automatisation et leur intégration aux systèmes d'information de laboratoire.

- La demande croissante de compteurs gamma pour immunoessais est principalement alimentée par l'adoption croissante des techniques de radio-immunoessai (RIA), la prévalence croissante des maladies infectieuses et chroniques et l'expansion des investissements dans les infrastructures de santé dans toute la région MENA.

- L'Égypte a dominé le marché des compteurs gamma pour immunoessais au Moyen-Orient et en Afrique (MEA) en 2025, avec une part de marché de 28,2 %. Cette domination s'explique par des centres de recherche médicale bien établis, des programmes de santé financés par l'État et un nombre croissant de laboratoires de diagnostic privés, soutenus par des collaborations avec des fabricants internationaux de compteurs gamma.

- Les Émirats arabes unis devraient connaître la croissance la plus rapide sur le marché des compteurs gamma d'immunoanalyse de la région MEA au cours de la période de prévision, en raison de l'augmentation des dépenses de santé, de la modernisation des infrastructures de diagnostic et de l'adoption croissante d'équipements de laboratoire de pointe dans les secteurs de la santé privés et publics.

- Les compteurs gamma automatisés ont dominé le marché des compteurs gamma pour immunoessais MEA avec une part de marché de 52,9 % en 2025, grâce à leur débit élevé, la réduction des erreurs humaines et leur aptitude à être intégrés aux flux de travail de laboratoire existants.

Portée du rapport et segmentation du marché des compteurs gamma pour immunoessais au Moyen-Orient et en Afrique

|

Attributs |

Moyen-Orient et Afrique : Principaux enseignements du marché des compteurs de gamma pour les immunoessais |

|

Segments couverts |

|

|

Pays couverts |

Moyen-Orient et Afrique

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des compteurs gamma pour immunoessais au Moyen-Orient et en Afrique

Précision accrue grâce à l'automatisation et à la connectivité

- Une tendance significative et croissante sur le marché des compteurs gamma d'immunoessais MEA est l'automatisation accrue des processus de laboratoire et leur intégration aux systèmes de gestion de l'information de laboratoire (LIMS), ce qui améliore la précision et l'efficacité opérationnelle.

- Par exemple, le compteur gamma Cobra-II s'intègre parfaitement au LIMS, permettant le transfert de données en temps réel et l'analyse automatisée des échantillons sans intervention manuelle, réduisant ainsi les erreurs et le temps passé en laboratoire.

- La connectivité et l'automatisation permettent des fonctionnalités telles que la surveillance en temps réel, les alertes de maintenance prédictive et l'optimisation de la planification des flux de travail. Par exemple, certains compteurs gamma Wallac offrent un étalonnage automatique et un suivi intelligent des échantillons afin de garantir des résultats cohérents.

- L'intégration transparente des compteurs gamma aux flux de travail de laboratoire plus larges permet un contrôle centralisé de plusieurs analyses et instruments, rationalisant ainsi le traitement des échantillons et la gestion des données.

- Cette tendance vers des équipements de laboratoire plus automatisés, connectés et intelligents redéfinit les attentes en matière de diagnostic clinique. Des entreprises comme PerkinElmer développent ainsi des compteurs gamma capables d'analyser simultanément plusieurs échantillons et de fournir des données de manière automatisée.

- La demande en compteurs gamma pour immunoessais, alliant automatisation et connectivité, croît rapidement dans les laboratoires de recherche et de diagnostic, les établissements de santé privilégiant de plus en plus l'efficacité, la précision et la conformité réglementaire.

- Par exemple, les modèles émergents intègrent désormais le stockage de données dans le nuage, permettant l'accès à distance aux résultats d'analyses et facilitant la collaboration entre laboratoires multisites.

- L'intégration avec des logiciels d'analyse assistée par l'IA gagne également du terrain, permettant des analyses prédictives et la détection d'anomalies pour une meilleure prise de décision en laboratoire.

Dynamique du marché des compteurs gamma pour immunoessais au Moyen-Orient et en Afrique

Conducteur

Augmentation des investissements dans le secteur de la santé et des besoins en matière de diagnostic

- La prévalence croissante des maladies infectieuses et chroniques, associée à l'augmentation des investissements dans les infrastructures de santé, est un facteur important de la demande accrue de compteurs gamma pour immunoessais.

- Par exemple, en mars 2025, le ministère égyptien de la Santé a annoncé l'expansion des laboratoires de diagnostic à l'échelle nationale, intégrant des compteurs gamma à haut débit afin d'améliorer les capacités de dépistage et de soutenir les initiatives de recherche.

- Alors que les laboratoires recherchent une sensibilité accrue et un traitement plus rapide pour les applications de radio-immunodosage, les compteurs gamma automatisés constituent une solution convaincante par rapport aux systèmes manuels traditionnels.

- De plus, l'adoption croissante des technologies de diagnostic avancées dans les établissements de santé privés et publics rend les compteurs gamma indispensables aux analyses cliniques de routine et à la recherche.

- La capacité d'analyser avec précision de multiples échantillons, de réduire les erreurs humaines et de générer des données fiables conformes aux normes réglementaires sont des facteurs clés qui favorisent l'adoption des compteurs gamma dans les laboratoires du MEA.

- Par exemple, en Afrique du Sud, des projets de recherche financés par le gouvernement utilisent des compteurs gamma pour surveiller plus efficacement les épidémies de maladies infectieuses.

- Le renforcement des collaborations entre les établissements de santé locaux et les fournisseurs internationaux d'équipements de diagnostic facilite l'accès aux technologies de pointe en matière de compteurs gamma, stimulant ainsi la croissance du marché.

Retenue/Défi

Coûts élevés et besoin en main-d'œuvre qualifiée

- Le coût relativement élevé des compteurs gamma à immunoessais avancés et la nécessité de disposer de personnel qualifié pour leur utilisation et leur maintenance constituent un obstacle majeur à leur adoption à plus grande échelle par le marché.

- Par exemple, les compteurs gamma haut de gamme PerkinElmer et Wallac nécessitent une formation et un étalonnage spécialisés, ce qui peut dissuader les petits laboratoires ou les établissements aux budgets limités de les adopter.

- Il est crucial de relever ces défis grâce à des modèles d'instruments abordables, des programmes de formation et un soutien technique local afin de renforcer la confiance des responsables et des techniciens de laboratoire.

- De plus, une connaissance limitée des capacités avancées des compteurs gamma et une réticence à remplacer les systèmes manuels existants peuvent ralentir les taux d'adoption sur les marchés émergents du Moyen-Orient et d'Afrique.

- Le dépassement de ces obstacles grâce à des solutions rentables, à la formation de la main-d'œuvre et à la démonstration de l'efficacité opérationnelle sera essentiel à la croissance durable du marché des compteurs gamma d'immunoessais au Moyen-Orient et en Afrique.

- Par exemple, les retards dans l'approbation réglementaire des nouveaux modèles de compteurs gamma dans certains pays peuvent limiter l'accès rapide aux technologies de pointe.

- Les limitations d'infrastructure, telles qu'une alimentation électrique irrégulière ou des capacités d'automatisation de laboratoire limitées dans les petites installations, peuvent entraver l'utilisation optimale des compteurs gamma haut de gamme.

Étendue du marché des compteurs de gamma pour les immunoessais au Moyen-Orient et en Afrique

Le marché est segmenté en fonction du type de produit, du puits, de l'application, de l'état pathologique, du mode d'achat, de l'utilisateur final et du canal de distribution.

- Par type de produit

Selon le type de produit, le marché est segmenté en systèmes automatisés et manuels/semi-automatisés. Le segment automatisé a dominé le marché en 2025, représentant 52,9 % des revenus, grâce à son débit élevé, la réduction des erreurs humaines et sa capacité d'intégration aux flux de travail existants des laboratoires. En Égypte, en Afrique du Sud et aux Émirats arabes unis, les laboratoires privilégient les compteurs gamma automatisés pour un traitement plus rapide de plusieurs échantillons et des résultats d'analyse cohérents. Ces compteurs prennent également en charge l'intégration aux LIMS et l'analyse assistée par l'IA, améliorant ainsi la précision des données et la conformité. Les compteurs automatisés minimisent les interventions manuelles, réduisent le temps d'exploitation et permettent une surveillance centralisée de plusieurs analyses. Ce segment bénéficie des progrès technologiques constants, des fonctionnalités de maintenance prédictive et d'une meilleure manipulation des échantillons. De manière générale, les systèmes automatisés deviennent de plus en plus courants dans les hôpitaux, les laboratoires de recherche et les établissements d'enseignement supérieur.

Le segment des compteurs manuels/semi-automatisés devrait connaître la croissance la plus rapide, avec un TCAC de 8,5 % entre 2025 et 2033. Cette croissance est portée par les petits laboratoires et les marchés émergents qui recherchent des alternatives économiques aux systèmes automatisés. Les compteurs manuels nécessitent un investissement initial moindre, ce qui les rend accessibles aux structures disposant de budgets limités. Ils sont également plus faciles à entretenir, à utiliser pour le personnel et à déployer dans les laboratoires aux infrastructures restreintes. Leur simplicité et leur flexibilité opérationnelle conviennent aux cliniques privées et aux unités mobiles de dépistage. Par ailleurs, la sensibilisation croissante des petits laboratoires aux capacités des compteurs gamma favorise leur adoption. À mesure que les pays émergents du Moyen-Orient et d'Afrique développent leurs services de diagnostic, la demande de compteurs manuels et semi-automatisés continue de croître régulièrement.

- Par le puits

Le marché est segmenté, selon le type de puits, en compteurs gamma multipuits et monopuits. Le segment des compteurs multipuits a dominé le marché en 2025 avec une part de revenus de 58 %, grâce à leur capacité à traiter simultanément plusieurs échantillons et à optimiser l'efficacité des laboratoires. Largement utilisés dans les hôpitaux et les instituts de recherche traitant un volume important d'échantillons, les compteurs multipuits garantissent des conditions d'analyse constantes, réduisent la variabilité et améliorent la fiabilité des résultats. Leur intégration aux flux de travail automatisés et aux systèmes LIMS accroît encore le débit et l'efficacité opérationnelle. Les compteurs multipuits réduisent également la charge de travail du personnel, ce qui permet un gain de temps et une amélioration de la productivité des laboratoires. Ce segment continue de bénéficier de la croissance des investissements dans les centres de diagnostic à haut débit.

Le segment des compteurs à puits unique devrait connaître la croissance la plus rapide, avec un TCAC de 9,1 % entre 2025 et 2033, portée par leur adoption dans les petits laboratoires, les cliniques spécialisées et les unités mobiles de tests. Ces compteurs sont adaptés aux analyses à faible volume et aux tests spécialisés exigeant des mesures précises. Leur portabilité, leur simplicité et leurs faibles exigences opérationnelles les rendent particulièrement attractifs pour les laboratoires émergents. Leur adoption est en hausse aux Émirats arabes unis, au Maroc et au Kenya, où les petits laboratoires recherchent des solutions fiables. Le segment des compteurs à puits unique bénéficie également de modèles abordables offrant une grande précision sans investissement important. La formation requise étant minimale, leur adoption se généralise.

- Sur demande

En fonction de l'application, le marché est segmenté en radio-immunodosage, en analyses de médecine nucléaire et autres. Le segment du radio-immunodosage (RIA) a dominé le marché en 2025, représentant 54 % des revenus, grâce à son utilisation répandue dans l'analyse hormonale, le suivi pharmacologique et le diagnostic des maladies infectieuses. Les hôpitaux et les laboratoires de recherche privilégient le RIA pour sa sensibilité et sa capacité à quantifier des analytes à faible concentration. Les compteurs gamma automatisés optimisent les flux de travail et réduisent les erreurs humaines lors des tests RIA. Ce segment bénéficie des initiatives publiques et privées du secteur de la santé qui développent les capacités diagnostiques. Son adoption massive dans les milieux de la recherche académique et clinique renforce encore sa position dominante.

Le segment des analyses de médecine nucléaire devrait connaître la croissance la plus rapide, avec un TCAC de 8,8 % entre 2025 et 2033, portée par le développement des services de médecine nucléaire et l'utilisation croissante des produits radiopharmaceutiques. Les compteurs gamma, capables de manipuler les isotopes de manière sûre et efficace, sont très demandés en Afrique du Sud, en Arabie saoudite et aux Émirats arabes unis. Les hôpitaux investissent dans des laboratoires spécialisés pour le diagnostic du cancer et le suivi thérapeutique. Ce segment bénéficie également de la sensibilisation croissante à la médecine personnalisée. L'intégration de fonctionnalités automatisées améliore la précision et réduit l'exposition du personnel aux rayonnements.

- Selon l'état pathologique

En fonction de la pathologie, le marché est segmenté en biomarqueurs du cancer, maladies infectieuses, suivi thérapeutique des médicaments, hormones endocriniennes, allergies, dépistage néonatal, marqueurs cardiaques, maladies auto-immunes et autres. Le segment des maladies infectieuses dominait en 2025 avec une part de revenus de 30 %, soutenu par la prévalence croissante des maladies transmissibles et les initiatives gouvernementales en matière de santé. Des outils de diagnostic précis, tels que les compteurs gamma, sont essentiels pour la surveillance des épidémies et la planification des traitements. Leur adoption est importante dans les hôpitaux, les laboratoires de santé publique et les instituts de recherche du Moyen-Orient et d'Afrique. Les compteurs automatisés garantissent des tests rapides et fiables, ainsi que des résultats cohérents. L'intégration avec les systèmes LIMS améliore la production de rapports de données et la conformité réglementaire. Ce segment bénéficie de la sensibilisation et de la demande croissantes en matière de diagnostics rapides.

Le segment des biomarqueurs du cancer devrait enregistrer la croissance la plus rapide, avec un TCAC de 9,5 % entre 2025 et 2033, sous l'effet de l'augmentation de l'incidence du cancer et des investissements dans le diagnostic oncologique. Les compteurs gamma automatisés sont privilégiés pour la quantification précise des biomarqueurs dans les hôpitaux et les laboratoires de recherche. Des pays comme l'Égypte, les Émirats arabes unis et l'Afrique du Sud développent leurs capacités de tests oncologiques. L'adoption de ces technologies est stimulée par la demande de dépistage précoce et de traitements personnalisés. L'intégration de l'analyse assistée par l'IA renforce le diagnostic prédictif. La multiplication des collaborations avec les fournisseurs internationaux d'équipements de diagnostic contribue également à cette croissance.

- Par mode d'achat

Selon le mode d'acquisition, le marché se divise en achat définitif et location-acquisition. En 2025, le segment de l'achat définitif dominait le marché avec une part de revenus de 65 %, porté par les hôpitaux et les instituts de recherche qui privilégient la propriété à long terme et le contrôle de la maintenance. L'accès immédiat, l'intégration aux flux de travail et les avantages de la garantie contribuent à cette domination. Les grands laboratoires bénéficient d'une meilleure rentabilité grâce aux achats groupés. L'achat définitif garantit la disponibilité des équipements pour les analyses à haut débit. La conformité réglementaire et la fiabilité à long terme sont des atouts majeurs pour ce segment.

Le segment de la location-acquisition devrait connaître la croissance la plus rapide, avec un TCAC de 10,2 % entre 2025 et 2033. Cette croissance est portée par les petits laboratoires, les unités mobiles de tests et les start-ups qui recherchent des compteurs gamma de pointe sans investissements initiaux importants. Les modèles de location flexibles permettent d'accéder aux technologies les plus récentes tout en minimisant les dépenses d'investissement. La formation et l'assistance sont souvent incluses dans les contrats de location. Les petits laboratoires peuvent ainsi réaliser des analyses de haute qualité sans investissements considérables. Les marchés émergents des Émirats arabes unis, du Maroc et du Kenya sont des acteurs clés dans l'adoption de ces technologies.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en laboratoires, hôpitaux, instituts de recherche et établissements d'enseignement, entreprises pharmaceutiques et biotechnologiques, banques de sang et autres. Le segment hospitalier a dominé le marché en 2025, représentant 35 % des revenus, grâce à un volume élevé de patients, aux exigences diagnostiques et à l'intégration des compteurs gamma dans les flux de travail de routine. Les compteurs automatisés multipuits sont largement utilisés pour des raisons d'efficacité et de conformité réglementaire. Les hôpitaux bénéficient ainsi de résultats constants et précis, et d'une meilleure gestion de leurs flux de travail. L'investissement dans les infrastructures de diagnostic soutient la croissance du marché.

Le segment des instituts de recherche et d'enseignement supérieur devrait connaître la croissance la plus rapide, avec un TCAC de 9 % entre 2025 et 2033. Cette croissance est portée par l'augmentation des financements alloués à la recherche, le développement des infrastructures de laboratoire et l'adoption de compteurs gamma pour les études avancées. Les laboratoires universitaires exigent une grande précision pour les analyses expérimentales et la recherche clinique. Les universités d'Égypte, des Émirats arabes unis et d'Afrique du Sud figurent parmi les principaux utilisateurs. L'intégration de fonctionnalités automatisées réduit les erreurs et améliore la reproductibilité. Le développement des collaborations avec les fournisseurs d'équipements de diagnostic soutient la croissance de ce segment.

- Par canal de distribution

En fonction du canal de distribution, le marché se divise en appels d'offres directs et distributeurs tiers. Le segment des appels d'offres directs dominait le marché en 2025, avec une part de revenus de 60 %, grâce aux programmes d'achats publics et à la préférence des grandes institutions pour un approvisionnement direct plus économique. Les achats groupés, les garanties et les contrats de service confortent cette position dominante. Les hôpitaux et les établissements d'enseignement supérieur privilégient souvent les appels d'offres directs pour assurer un approvisionnement et une maintenance réguliers. La flexibilité des négociations et le support après-vente constituent des atouts majeurs.

Le segment des distributeurs tiers devrait connaître la croissance la plus rapide, avec un TCAC de 8,7 % entre 2025 et 2033. Cette croissance sera portée par les petites cliniques, les laboratoires de diagnostic privés et les marchés émergents qui s'appuient sur les distributeurs pour l'accès aux équipements, la formation et le service après-vente. Les distributeurs locaux assurent l'installation, l'étalonnage et le dépannage. Ce segment facilite l'adoption des technologies dans les régions où la présence directe des fabricants est limitée. Les laboratoires privés bénéficient d'offres groupées de services et de formations. L'expansion des réseaux de distributeurs au Moyen-Orient et en Afrique alimente la croissance de ce segment.

Analyse régionale du marché des compteurs gamma pour immunoessais au Moyen-Orient et en Afrique

- L'Égypte a dominé le marché des compteurs gamma pour immunoessais au Moyen-Orient et en Afrique (MEA) en 2025, avec une part de marché de 28,2 %. Cette domination s'explique par des centres de recherche médicale bien établis, des programmes de santé financés par l'État et un nombre croissant de laboratoires de diagnostic privés, soutenus par des collaborations avec des fabricants internationaux de compteurs gamma.

- En Égypte, les hôpitaux et les instituts de recherche privilégient les compteurs gamma automatisés pour leur débit élevé, leur précision et leur capacité d'intégration aux systèmes de gestion de l'information de laboratoire (LIMS), ce qui améliore l'efficacité opérationnelle et réduit les erreurs humaines.

- Cette adoption généralisée est également favorisée par l'augmentation des investissements publics dans les infrastructures de santé, la prévalence croissante des maladies infectieuses et chroniques, et les collaborations avec les fabricants internationaux d'équipements de diagnostic, faisant des compteurs gamma un outil essentiel tant pour le diagnostic clinique que pour la recherche.

Analyse du marché égyptien des compteurs gamma pour immunoessais

Le marché égyptien des compteurs gamma pour immunoessais a représenté la plus grande part de revenus (28 %) en 2025, grâce à la présence de centres de recherche médicale de renom, de programmes de santé financés par l'État et d'un réseau croissant de laboratoires de diagnostic. Les hôpitaux et les instituts de recherche privilégient les compteurs gamma automatisés pour leur précision, leur débit élevé et leur intégration aux systèmes de gestion de l'information de laboratoire (LIMS), garantissant ainsi l'efficacité opérationnelle et la conformité réglementaire. La prévalence croissante des maladies infectieuses et chroniques accroît encore la demande de solutions de diagnostic fiables. Par ailleurs, les collaborations avec les fabricants internationaux d'équipements de diagnostic facilitent l'accès aux technologies les plus récentes, favorisant ainsi l'expansion du marché. Les compteurs automatisés multipuits sont particulièrement prisés pour les analyses à haut débit en milieu clinique et de recherche. L'augmentation des investissements dans les infrastructures de santé continue de stimuler la croissance du marché.

Analyse du marché des compteurs gamma pour les immunoessais en Afrique du Sud

Le marché sud-africain des compteurs gamma pour immunoessais devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par le développement de réseaux hospitaliers performants, de services d'oncologie et de médecine nucléaire, et par l'adoption croissante de compteurs gamma haute sensibilité pour les tests de diagnostic. Les initiatives gouvernementales visant à renforcer les infrastructures de santé et à financer les laboratoires de recherche soutiennent l'expansion du marché. Les hôpitaux et les centres de recherche apprécient les compteurs gamma automatisés pour leur rapidité de traitement, leur précision et leur intégration aux flux de travail des laboratoires. Le segment des compteurs multipuits enregistre une forte demande en raison des volumes d'échantillons élevés. La sensibilisation accrue aux technologies de diagnostic avancées et la collaboration avec les fournisseurs internationaux d'équipements stimulent davantage la croissance. Les établissements de santé publics et privés investissent dans des systèmes de comptage gamma modernes.

Aperçu du marché des compteurs gamma pour immunoessais aux Émirats arabes unis

Le marché des compteurs gamma pour immunoessais aux Émirats arabes unis devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par l'augmentation des dépenses de santé, la modernisation des laboratoires de diagnostic et l'adoption croissante des compteurs gamma automatisés. Le nombre élevé de patients et l'expansion des instituts de recherche et d'enseignement stimulent la demande de solutions de tests fiables et à haut débit. Les hôpitaux et les laboratoires privilégient les systèmes automatisés multipuits pour leur efficacité, leur précision et leur conformité réglementaire. Les initiatives gouvernementales visant à améliorer les services de santé encouragent l'acquisition d'instruments de diagnostic de pointe. Les Émirats arabes unis bénéficient également de partenariats avec des fournisseurs mondiaux d'équipements de diagnostic, ce qui facilite l'accès aux dernières technologies de compteurs gamma. L'accent mis sur le dépistage précoce des maladies et la recherche soutient la croissance du marché.

Aperçu du marché des compteurs gamma pour immunoessais en Arabie saoudite

Le marché saoudien des compteurs gamma pour immunoessais devrait connaître une croissance annuelle composée (TCAC) considérable au cours de la période prévisionnelle, portée par le développement des services d'oncologie et de médecine nucléaire et la demande croissante de diagnostics de précision. Les hôpitaux et les instituts de recherche adoptent les compteurs gamma automatisés pour les analyses à haut débit, une précision accrue et une meilleure intégration aux flux de travail. Les initiatives gouvernementales visant à améliorer les infrastructures de santé et l'adoption d'équipements de diagnostic de pointe favorisent la croissance du marché. Les compteurs automatisés multipuits sont de plus en plus plébiscités dans les établissements de santé publics et privés. La prévalence croissante des maladies infectieuses et chroniques encourage également leur adoption. Les partenariats avec des fabricants internationaux améliorent l'accessibilité de la technologie et le support technique local.

Part de marché des compteurs gamma pour immunoessais au Moyen-Orient et en Afrique

Le secteur des compteurs gamma pour immunoessais au Moyen-Orient et en Afrique est principalement dominé par des entreprises bien établies, notamment :

- PerkinElmer (États-Unis)

- Hidex (Finlande)

- Berthold Technologies GmbH & Co. KG (Allemagne)

- LabLogic Systems Ltd (Royaume-Uni)

- Beckman Coulter, Inc. (États-Unis)

- Mirion Technologies, Inc. (États-Unis)

- AMETEK Inc (États-Unis)

- Stratec SE (Allemagne)

- Thermo Fisher Scientific Inc. (États-Unis)

- ZECOTEK Photonics Inc. (Canada)

- COMECER SpA (Italie)

- Kromek Group plc (Royaume-Uni)

- Scintacor (Royaume-Uni)

- EuroProbe Ltd (Royaume-Uni)

- Mediso Ltd (Hongrie)

- Elysia-raytest GmbH (Allemagne)

- Canberra Industries (États-Unis)

- Ludlum Measurements, Inc. (États-Unis)

- Biodex Medical Systems, Inc. (États-Unis)

- Groupe IBA (Belgique)

Quels sont les développements récents sur le marché des compteurs gamma pour immunoessais au Moyen-Orient et en Afrique ?

- En avril 2025, lors de la 5e Conférence internationale annuelle de médecine nucléaire des Émirats arabes unis, les participants ont recommandé un développement accru des technologies modernes en médecine nucléaire, notamment pour le diagnostic et le traitement du cancer ; ils ont insisté sur le renforcement de la formation spécialisée du personnel médical et sur l’utilisation accrue d’outils de diagnostic avancés tels que l’imagerie moléculaire et les techniques basées sur les radio-isotopes.

- En décembre 2024, la SNMMI (Société de médecine nucléaire et d'imagerie moléculaire) a finalisé l'obtention d'une subvention de 750 000 USD (de l'Administration nationale américaine de la sécurité nucléaire) pour renforcer les capacités en médecine nucléaire de l'hôpital universitaire Korle Bu, au Ghana. Ce projet contribue à améliorer la sécurité des laboratoires de radiologie interventionnelle, la formation du personnel et l'infrastructure diagnostique.

- En décembre 2024, l'hôpital spécialisé et centre de recherche King Faisal (Arabie saoudite) a annoncé que son département de cyclotron et de produits radiopharmaceutiques produisait désormais plus de 35 produits radiopharmaceutiques diagnostiques et thérapeutiques, dont des isotopes importants tels que l'iode 123, le gallium 67 et le lutétium 177.

- En mai 2024, l'Afrique du Sud a annoncé l'ouverture imminente du premier centre de recherche en médecine nucléaire du continent. Ce centre devrait renforcer les capacités locales de recherche et d'essais de produits radiopharmaceutiques, ce qui pourrait accroître la demande en compteurs gamma et en instruments connexes.

- En juillet 2023, le rapport de l'AIEA sur la coopération technique a révélé qu'un centre de médecine nucléaire à Abidjan, en Côte d'Ivoire, avait commencé ses activités, avec le soutien d'une gamma-caméra de pointe et la formation de physiciens médicaux et de radiopharmaciens.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.