Middle East And Africa Interventional Cardiology Peripheral Vascular Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

18.24 Billion

USD

35.04 Billion

2024

2032

USD

18.24 Billion

USD

35.04 Billion

2024

2032

| 2025 –2032 | |

| USD 18.24 Billion | |

| USD 35.04 Billion | |

| % | |

|

Segmentation du marché de la cardiologie interventionnelle et des dispositifs vasculaires périphériques au Moyen-Orient et en Afrique, par type ( filtres de veine cave inférieure (VCI) , dispositifs de modification de plaque, dispositifs d'altération du flux hémodynamique, accessoires, ballonnets d'angioplastie , stents d'angioplastie, cathéters d'angioplastie et endoprothèses pour réparation endovasculaire d'anévrisme), procédure (intervention iliaque, interventions fémoro-poplitées, interventions tibiales (sous le genou), angioplastie périphérique, thrombectomie artérielle et athérectomie périphérique), application (correction de malformations cardiaques congénitales, thrombectomie coronaire, angioplastie, valvuloplastie, réparation valvulaire percutanée, etc.), tranche d'âge (gériatrie, adultes et pédiatrie), utilisateur final (hôpitaux, centres de chirurgie ambulatoire , établissements de soins infirmiers, cliniques, etc.), canal de distribution (appel d'offres direct, distributeurs tiers). et autres) - Tendances et prévisions de l'industrie jusqu'en 2032

Taille du marché de la cardiologie interventionnelle et des dispositifs vasculaires périphériques au Moyen-Orient et en Afrique

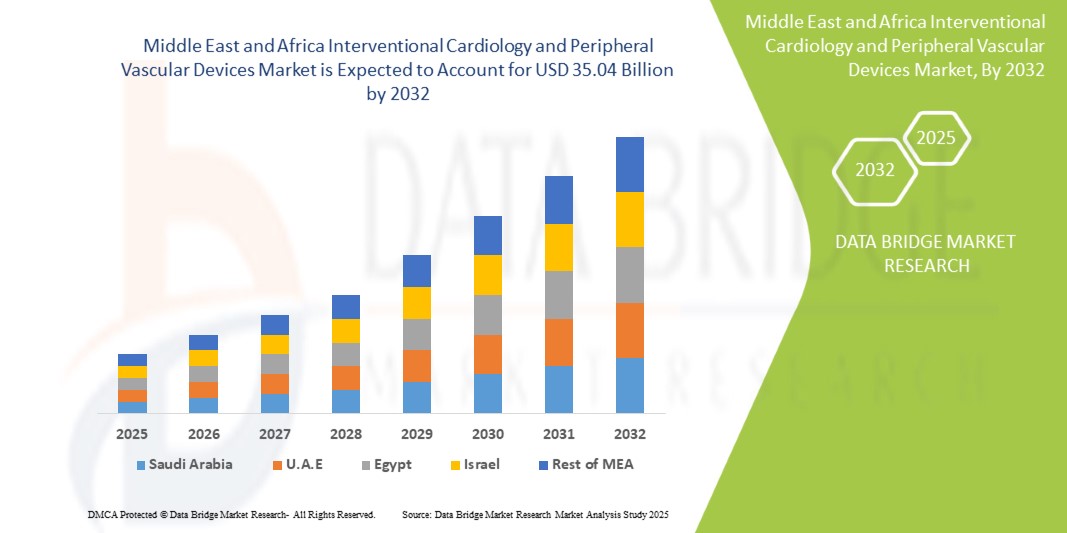

- La taille du marché de la cardiologie interventionnelle et des dispositifs vasculaires périphériques au Moyen-Orient et en Afrique était évaluée à 18,24 milliards USD en 2024 et devrait atteindre 35,04 milliards USD d'ici 2032 , à un TCAC de 8,50 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante de techniques avancées de cardiologie interventionnelle et de procédures vasculaires périphériques, ainsi que par les progrès technologiques constants des dispositifs et systèmes d'imagerie mini-invasifs. Ceci favorise l'utilisation croissante de ces solutions dans les hôpitaux et les cliniques spécialisées.

- De plus, la demande croissante des patients pour des traitements plus sûrs, plus efficaces et peu invasifs fait de la cardiologie interventionnelle et des dispositifs vasculaires périphériques le choix privilégié pour les interventions cardiovasculaires. Ces facteurs convergents accélèrent l'adoption de ces dispositifs, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des dispositifs de cardiologie interventionnelle et vasculaires périphériques au Moyen-Orient et en Afrique

- La cardiologie interventionnelle et les dispositifs vasculaires périphériques, notamment les systèmes d'imagerie, les cathéters, les stents et les instruments associés, sont des éléments de plus en plus essentiels des soins cardiovasculaires modernes dans les hôpitaux et les cliniques du Moyen-Orient et d'Afrique. Ces dispositifs permettent des interventions mini-invasives, des diagnostics de précision et améliorent les résultats pour les patients, ce qui les rend indispensables dans les établissements de santé publics et privés.

- La demande croissante en cardiologie interventionnelle et en dispositifs vasculaires périphériques est principalement motivée par l'expansion des hôpitaux tertiaires, les initiatives de soins de santé menées par le gouvernement et la sensibilisation croissante des patients de la région à la santé cardiovasculaire.

- L'Arabie saoudite a dominé le marché de la cardiologie interventionnelle et des dispositifs vasculaires périphériques au Moyen-Orient et en Afrique avec la plus grande part de revenus de 38 % en 2024, soutenue par des centres cardiaques avancés, de fortes dépenses publiques en matière de santé et des collaborations avec des fabricants mondiaux de dispositifs médicaux pour introduire des technologies de pointe.

- Les Émirats arabes unis devraient être le pays connaissant la croissance la plus rapide au Moyen-Orient et en Afrique au cours de la période de prévision en raison de l'augmentation du tourisme médical, de l'augmentation des projets de modernisation des hôpitaux et de l'adoption de systèmes d'imagerie interventionnelle alimentés par l'IA.

- Le segment Adultes a dominé le marché de la cardiologie interventionnelle et des dispositifs vasculaires périphériques au Moyen-Orient et en Afrique avec 46,2 % de parts de revenus en 2024, en raison de la forte prévalence des maladies cardiovasculaires, des maladies artérielles périphériques et des comorbidités associées dans la population adulte du Moyen-Orient et de l'Afrique.

Portée du rapport et segmentation du marché des dispositifs vasculaires périphériques et de cardiologie interventionnelle au Moyen-Orient et en Afrique

|

Attributs |

Informations clés sur le marché de la cardiologie interventionnelle et des dispositifs vasculaires périphériques |

|

Segments couverts |

|

|

Pays couverts |

Moyen-Orient et Afrique

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de la cardiologie interventionnelle et des dispositifs vasculaires périphériques au Moyen-Orient et en Afrique

Précision améliorée et intégration du flux de travail

- Une tendance significative et croissante sur le marché de la cardiologie interventionnelle et des dispositifs vasculaires périphériques au Moyen-Orient et en Afrique est l'adoption croissante de systèmes avancés d'imagerie et de navigation assistée pour améliorer la précision des procédures et les résultats pour les patients. Ces technologies simplifient les interventions cardiovasculaires complexes et favorisent les procédures mini-invasives.

- Par exemple, les hôpitaux d'Arabie saoudite intègrent l'imagerie intravasculaire haute résolution et des dispositifs robotisés, permettant aux cardiologues de réaliser des interventions complexes avec une plus grande précision et des risques procéduraux réduits. De même, les centres cardiaques des Émirats arabes unis adoptent la cartographie 3D et des systèmes d'imagerie en temps réel pour un meilleur guidage procédural.

- Des systèmes avancés offrent désormais une meilleure visualisation des structures vasculaires, facilitant ainsi la pose précise des stents, l'évaluation des lésions et l'identification des complications. Cette intégration de l'imagerie aux dispositifs interventionnels améliore considérablement la prise de décision clinique et l'efficacité des procédures.

- Les prestataires de soins de santé de la région se concentrent sur l'interopérabilité entre l'imagerie diagnostique, les interventions par cathéter et les plateformes de support robotique, permettant un flux de travail transparent depuis la planification pré-procédurale jusqu'à l'évaluation post-procédurale.

- Cette tendance vers des solutions interventionnelles plus intégrées et plus précises transforme les normes de traitement, réduit la durée des procédures et améliore les taux de guérison des patients. Les principales entreprises de technologies médicales innovent en permanence pour proposer des solutions modulaires et évolutives, adaptées aux grands hôpitaux comme aux cliniques spécialisées.

- La demande en cardiologie interventionnelle et en dispositifs vasculaires périphériques dotés de capacités d'imagerie et de navigation avancées augmente rapidement dans les hôpitaux et les centres cardiaques spécialisés, motivée par le besoin de précision, de sécurité et de meilleurs résultats procéduraux.

Dynamique du marché de la cardiologie interventionnelle et des dispositifs vasculaires périphériques au Moyen-Orient et en Afrique

Conducteur

Besoin croissant en raison de la charge croissante des maladies cardiovasculaires et de l'adoption des technologies

- La prévalence croissante des maladies cardiovasculaires, notamment les maladies coronariennes, les maladies artérielles périphériques et d'autres affections vasculaires, est un facteur majeur de la demande accrue en cardiologie interventionnelle et en dispositifs vasculaires périphériques au Moyen-Orient et en Afrique. L'augmentation de la population de patients, conjuguée aux changements de mode de vie, au vieillissement démographique et à l'incidence croissante de comorbidités telles que le diabète et l'hypertension, contribue à un besoin urgent d'interventions cardiovasculaires mini-invasives.

- Par exemple, en avril 2024, Medtronic a annoncé le lancement d'un système avancé de stent à élution médicamenteuse conçu pour améliorer les taux de réussite des interventions et les résultats à long terme des patients lors d'interventions coronariennes complexes. Ces innovations technologiques et améliorations de produits, réalisées par des entreprises leaders, devraient propulser la croissance du marché de la cardiologie interventionnelle et des dispositifs vasculaires périphériques au Moyen-Orient et en Afrique au cours de la période de prévision.

- Alors que les patients et les professionnels de santé privilégient de plus en plus des options thérapeutiques plus sûres et moins invasives, la cardiologie interventionnelle et les dispositifs vasculaires périphériques offrent des fonctionnalités très avancées, telles qu'un déploiement précis du dispositif, une navigation guidée par imagerie et un support hémodynamique amélioré. Ces capacités améliorent considérablement la précision des procédures, réduisent les complications et offrent un avantage tangible par rapport aux méthodes chirurgicales conventionnelles.

- De plus, l'adoption croissante des systèmes interventionnels guidés par imagerie et par cathéter fait de ces dispositifs un élément essentiel des soins cardiovasculaires modernes. Leur intégration transparente avec des plateformes diagnostiques et thérapeutiques complémentaires permet d'optimiser les flux de travail dans les hôpitaux, les centres cardiaques spécialisés et les services de chirurgie ambulatoire.

- Les avantages des interventions mini-invasives, notamment la réduction du temps de convalescence, la réduction des séjours hospitaliers et l'amélioration des résultats globaux, sont des facteurs clés de leur adoption dans les secteurs de la santé, tant publics que privés, dans la région. Cette tendance est également soutenue par l'augmentation des investissements dans les infrastructures de santé et par la sensibilisation croissante des cliniciens et des patients aux avantages des dispositifs interventionnels avancés.

Retenue/Défi

Coûts élevés et considérations réglementaires

- L'un des principaux obstacles à l'adoption généralisée de la cardiologie interventionnelle et des dispositifs vasculaires périphériques est le coût initial relativement élevé des technologies avancées. Des dispositifs tels que les stents biorésorbables, les cathéters robotisés et les systèmes d'imagerie intégrés sont souvent plus chers, ce qui les rend moins accessibles aux petits hôpitaux, cliniques et établissements de santé des marchés en développement.

- La complexité réglementaire et la rigueur des processus d'approbation des nouveaux dispositifs peuvent également ralentir leur mise sur le marché, notamment au Moyen-Orient et en Afrique, où les délais d'approbation et les exigences de validation clinique peuvent varier d'un pays à l'autre. Les retards d'autorisation réglementaire pour les technologies innovantes de stents, de ballonnets ou de cathéters peuvent impacter la disponibilité et le taux d'adoption des produits.

- Assurer des preuves cliniques solides, adhérer aux normes réglementaires régionales et obtenir les certifications nécessaires sont des étapes cruciales pour que les entreprises établissent leur crédibilité et favorisent la confiance entre les prestataires de soins de santé et les patients.

- Si des options plus abordables pour les dispositifs interventionnels de base apparaissent, les dispositifs haut de gamme dotés de fonctionnalités avancées, telles que le guidage par imagerie intégré, les revêtements à élution de médicament et le déploiement assisté par robot, restent coûteux. Cet écart de prix peut constituer un frein à l'adoption, en particulier pour les hôpitaux soucieux de leur budget et les systèmes de santé aux financements limités.

- Surmonter ces obstacles nécessite une combinaison de stratégies de fabrication rentables, d'éducation des cliniciens et des patients sur les bénéfices cliniques, et d'un renforcement du soutien réglementaire. En relevant ces défis, le marché de la cardiologie interventionnelle et des dispositifs vasculaires périphériques pourra soutenir une croissance à long terme et continuer à élargir l'accès aux thérapies cardiovasculaires innovantes et mini-invasives dans la région.

Portée du marché de la cardiologie interventionnelle et des dispositifs vasculaires périphériques au Moyen-Orient et en Afrique

Le marché est segmenté en fonction du type, de la procédure, de l’application, de la tranche d’âge, de l’utilisateur final et du canal de distribution.

• Par type

Sur la base du type, le marché de la cardiologie interventionnelle et des dispositifs vasculaires périphériques au Moyen-Orient et en Afrique est segmenté en filtres de veine cave inférieure (VCI), dispositifs de modification de plaque, dispositifs d'altération du flux hémodynamique, accessoires, ballons d'angioplastie, stents d'angioplastie, cathéters d'angioplastie et endoprothèses endovasculaires pour la réparation des anévrismes. Le segment des stents d'angioplastie a dominé le marché avec la plus grande part de chiffre d'affaires, soit 39,8 % en 2024. Cette domination est due à leur utilisation intensive dans les interventions coronaires et périphériques dans les principaux hôpitaux d'Arabie saoudite et des Émirats arabes unis. Les stents sont privilégiés par les cliniciens pour leurs taux de réussite élevés dans le maintien de la perméabilité vasculaire et la prévention de la resténose. Ces dispositifs sont largement intégrés aux procédures mini-invasives, réduisant le temps de récupération des patients et la durée d'hospitalisation. De plus, les améliorations technologiques constantes et la disponibilité des stents à élution médicamenteuse ont renforcé leur adoption. Ce segment bénéficie des initiatives gouvernementales visant à élargir l'accès aux interventions cardiovasculaires avancées.

Le segment des ballons d'angioplastie devrait connaître le TCAC le plus rapide, soit 12,4 % entre 2025 et 2032. Cette croissance rapide est soutenue par l'adoption croissante de ballons à revêtement médicamenteux, qui améliorent les résultats des interventions et réduisent les complications. Ces dispositifs sont largement utilisés pour la dilatation précise des vaisseaux, tant coronaires que périphériques, améliorant ainsi l'efficacité des interventions. Le développement de centres spécialisés en cardiologie interventionnelle aux Émirats arabes unis et en Arabie saoudite accélère leur adoption. L'innovation continue des produits, notamment des ballons plus compacts et hautement conformes, répond à la demande croissante d'interventions plus sûres et plus efficaces. De plus, la sensibilisation croissante des professionnels de santé aux avantages de la technologie avancée des ballons stimule l'expansion du marché.

• Par procédure

Français Sur la base de la procédure, le marché Moyen-Orient et Afrique de la cardiologie interventionnelle et des dispositifs vasculaires périphériques est segmenté en intervention iliaque, interventions fémoro-poplitées, interventions tibiales (sous le genou), angioplastie périphérique, thrombectomie artérielle et athérectomie périphérique. Le segment des interventions fémoro-poplitées a dominé le marché avec une part de chiffre d'affaires de 35,6 % en 2024, en raison de la forte prévalence de la maladie artérielle périphérique dans les populations adultes et gériatriques en Arabie saoudite et aux Émirats arabes unis. Les hôpitaux adoptent largement les interventions fémoro-poplitées en raison de leur efficacité prouvée pour restaurer la circulation sanguine et améliorer la fonction des membres. Les stents et ballons avancés adaptés aux artères fémoro-poplitées renforcent encore leur préférence auprès des cliniciens. Les programmes cardiovasculaires soutenus par le gouvernement et l'accessibilité accrue aux laboratoires de cathétérisme stimulent l'utilisation.

Le segment de l'athérectomie périphérique devrait enregistrer le TCAC le plus rapide, soit 11,8 %, entre 2025 et 2032. La prise de conscience croissante de la capacité de l'athérectomie à traiter les blocages artériels complexes, notamment chez les patients diabétiques et atteints d'AOMI, favorise son adoption. Aux Émirats arabes unis et en Arabie saoudite, les centres spécialisés proposent de plus en plus cette thérapie en raison de sa précision et de son caractère mini-invasif. Les avancées technologiques, telles que le laser et les dispositifs d'athérectomie orbitaire, améliorent la sécurité et l'efficacité de la procédure. Les programmes de formation des cardiologues interventionnels facilitent encore son adoption. La compatibilité de la procédure avec les stents et ballonnets existants renforce également la confiance clinique. L'augmentation des dépenses de santé et les investissements dans les laboratoires de cathétérisme avancés soutiennent la croissance.

• Sur demande

Sur la base des applications, le marché de la cardiologie interventionnelle et des dispositifs vasculaires périphériques au Moyen-Orient et en Afrique est segmenté en correction des malformations cardiaques congénitales, thrombectomie coronaire, angioplastie, valvuloplastie, réparation valvulaire percutanée, et autres. Le segment de l'angioplastie a dominé avec une part de marché de 42,3 % en 2024, grâce à son utilisation généralisée dans les procédures vasculaires coronaires et périphériques au Moyen-Orient et en Afrique. Les hôpitaux d'Arabie saoudite et des Émirats arabes unis ont intégré l'angioplastie dans les protocoles de soins standard pour les interventions cardiaques et périphériques. Cette procédure est privilégiée pour sa nature mini-invasive, son temps de récupération réduit pour le patient et son efficacité prouvée dans la restauration de la perméabilité vasculaire. La disponibilité de ballons et de stents d'angioplastie avancés a encore consolidé sa position. Les cliniciens comptent sur l'angioplastie pour ses résultats prévisibles et son efficacité procédurale. Les initiatives gouvernementales visant à réduire le fardeau des maladies cardiovasculaires soutiennent ce segment.

Le segment de la réparation valvulaire percutanée devrait connaître le TCAC le plus rapide, soit 10,9 % entre 2025 et 2032. La prévalence croissante des valvulopathies, conjuguée aux préférences thérapeutiques mini-invasives, stimule la croissance du marché. L'adoption des technologies valvulaires transcathéter dans les hôpitaux de pointe des Émirats arabes unis et d'Arabie saoudite s'accélère. Cette procédure réduit le temps de récupération et les coûts d'hospitalisation par rapport à la chirurgie à cœur ouvert traditionnelle. Les innovations continues en matière de dispositifs, notamment les cathéters de nouvelle génération et le guidage par imagerie, améliorent la précision et la sécurité. Le soutien gouvernemental aux procédures cardiaques avancées améliore l'accessibilité. Les programmes de formation et les essais cliniques renforcent la confiance des médecins et les taux d'adoption.

• Par groupe d'âge

Sur la base de la tranche d'âge, le marché de la cardiologie interventionnelle et des dispositifs vasculaires périphériques au Moyen-Orient et en Afrique est segmenté en gériatrie, adultes et enfants. Le segment des adultes a dominé avec une part de chiffre d'affaires de 46,2 % en 2024, tirée par la forte prévalence des maladies cardiovasculaires, des maladies artérielles périphériques et des comorbidités associées dans la population adulte du Moyen-Orient et de l'Afrique. Les hôpitaux se concentrent sur les interventions chez les adultes en raison du volume plus élevé de patients et d'une infrastructure de cardiologie interventionnelle bien établie. Les fabricants de dispositifs répondent spécifiquement aux anatomies adultes avec des stents, des cathéters et des ballonnets avancés. Les campagnes de sensibilisation du gouvernement sur la prévention des maladies cardiaques soutiennent également le marché. Les cliniciens s'appuient sur des résultats d'interventions solides chez les adultes pour standardiser les protocoles de traitement.

Le segment gériatrique devrait connaître le TCAC le plus rapide, soit 11,4 % entre 2025 et 2032. Le vieillissement de la population en Arabie saoudite et aux Émirats arabes unis est confronté à une incidence accrue de maladies vasculaires périphériques et de maladies coronariennes, ce qui stimule la demande de thérapies mini-invasives. Les hôpitaux et les cliniques développent des programmes cardiaques axés sur la gériatrie. Les innovations en matière de dispositifs adaptés à la fragilité vasculaire et la réduction des risques procéduraux accélèrent l'adoption. Les initiatives gouvernementales visant à améliorer l'accès aux soins de santé pour les personnes âgées soutiennent également cette tendance. Les médecins adoptent de plus en plus de technologies avancées d'imagerie et de guidage pour les patients gériatriques. La sensibilisation à l'amélioration des résultats et à la réduction des temps de récupération favorise l'acceptation des patients. La croissance des interventions gériatriques reflète l'évolution démographique de la région et la modernisation des soins de santé.

• Par l'utilisateur final

En fonction de l'utilisateur final, le marché de la cardiologie interventionnelle et des dispositifs vasculaires périphériques au Moyen-Orient et en Afrique est segmenté en hôpitaux, centres de chirurgie ambulatoire, établissements de soins infirmiers, cliniques et autres. Le segment des hôpitaux a dominé avec une part de chiffre d'affaires de 51,3 % en 2024, grâce à la concentration d'installations d'intervention cardiaque et vasculaire avancées dans les hôpitaux de soins tertiaires en Arabie saoudite et aux Émirats arabes unis. Les hôpitaux offrent des services complets de cardiologie interventionnelle, notamment la pose de stents, de ballonnets, l'athérectomie et la réparation valvulaire. Ils disposent de laboratoires de cathétérisme et de blocs opératoires bien équipés, garantissant une large adoption de ces dispositifs. L'expertise des médecins, le volume de patients et l'infrastructure hospitalière favorisent la domination de ce segment. Les initiatives gouvernementales en faveur des soins cardiovasculaires avancés renforcent l'utilisation en milieu hospitalier. De plus, les hôpitaux sont privilégiés pour les interventions complexes et à haut risque, ce qui stimule la pénétration des dispositifs. L'accès à une formation spécialisée et à un soutien clinique renforce encore ce segment.

Le segment des centres de chirurgie ambulatoire devrait enregistrer le TCAC le plus rapide, soit 12,6 % entre 2025 et 2032. La préférence croissante pour les interventions ambulatoires aux Émirats arabes unis et en Arabie saoudite, soutenue par des dispositifs mini-invasifs et une sécurité accrue des patients, stimule la croissance. Les centres offrent un confort, des périodes de convalescence plus courtes et des séjours hospitaliers réduits. Les partenariats avec les fabricants pour l'approvisionnement en dispositifs et la formation facilitent l'adoption. L'augmentation de la couverture d'assurance pour les interventions ambulatoires encourage les patients. Les systèmes de surveillance technologiques améliorent encore la sécurité des interventions. Les centres augmentent leurs capacités pour répondre à la demande croissante d'interventions électives et à faible risque. La combinaison de commodité, d'efficacité et de rentabilité sous-tend la croissance rapide de ce segment.

• Par canal de distribution

En fonction du canal de distribution, le marché de la cardiologie interventionnelle et des dispositifs vasculaires périphériques au Moyen-Orient et en Afrique est segmenté en appels d'offres directs, distributeurs tiers et autres. Le segment des appels d'offres directs a dominé avec une part de chiffre d'affaires de 47,1 % en 2024, grâce à l'approvisionnement direct en dispositifs cardiovasculaires de grande valeur par les hôpitaux et les programmes de santé publics en Arabie saoudite et aux Émirats arabes unis. Les appels d'offres directs garantissent un approvisionnement rapide, des prix compétitifs et un accès aux dernières technologies. Les fabricants interagissent souvent directement avec les équipes d'approvisionnement des hôpitaux pour fournir des formations et un support technique. La conformité réglementaire et les avantages liés aux achats en gros renforcent la domination du segment. Les principaux centres de cardiologie interventionnelle s'appuient sur l'approvisionnement direct pour les dispositifs critiques. Les partenariats stratégiques avec les autorités sanitaires favorisent également l'adoption. Les équipements de grande valeur tels que les stents, les ballonnets et les systèmes d'athérectomie sont principalement distribués par ce biais afin de maintenir la qualité et la fiabilité.

Le segment des distributeurs tiers devrait connaître le TCAC le plus rapide, soit 11,8 % entre 2025 et 2032. L'expansion des réseaux de distributeurs dans les régions reculées et mal desservies du Moyen-Orient et d'Afrique stimule l'adoption. Les distributeurs facilitent l'accès aux hôpitaux, cliniques et centres ambulatoires dépourvus de capacités d'approvisionnement direct. La collaboration avec les fabricants garantit la disponibilité d'appareils de pointe et un support technique continu. La croissance des infrastructures de santé régionales et l'augmentation du nombre de patients atteints de maladies cardiovasculaires contribuent à l'expansion rapide de ce segment. Les distributeurs proposent également des délais de livraison flexibles et un service après-vente. Les programmes de formation et les ateliers proposés par les distributeurs renforcent la confiance des cliniciens. L'ensemble de ces facteurs fait de la distribution tierce le canal connaissant la croissance la plus rapide.

Analyse régionale du marché des dispositifs de cardiologie interventionnelle et vasculaires périphériques au Moyen-Orient et en Afrique

- Le marché de la cardiologie interventionnelle et des dispositifs vasculaires périphériques au Moyen-Orient et en Afrique est largement dominé par l'Arabie saoudite, qui détenait la plus grande part des revenus en 2024. Cette croissance est tirée par des investissements gouvernementaux substantiels dans les soins de santé dans le cadre de Vision 2030, la création de centres cardiaques et vasculaires spécialisés de pointe et des collaborations avec des sociétés mondiales de technologie médicale de premier plan.

- Adopter de plus en plus la cardiologie interventionnelle avancée et les dispositifs vasculaires périphériques, en particulier dans les procédures telles que les interventions coronariennes, l'angioplastie périphérique et les réparations endovasculaires d'anévrismes, où la précision et les techniques mini-invasives sont prioritaires

- La forte demande est également soutenue par l'augmentation des dépenses de santé, l'expansion des hôpitaux cardiaques haut de gamme et les partenariats stratégiques qui facilitent le déploiement plus rapide des dispositifs cardiovasculaires de nouvelle génération.

Aperçu du marché de la cardiologie interventionnelle et des dispositifs vasculaires périphériques en Arabie saoudite, au Moyen-Orient et en Afrique

Le marché saoudien des dispositifs de cardiologie interventionnelle et vasculaires périphériques (DCP) au Moyen-Orient et en Afrique a dominé la région Moyen-Orient et Afrique, avec une part de chiffre d'affaires de 38 % en 2024, grâce aux dépenses publiques, à des centres cardiaques de pointe et à des collaborations avec des fabricants mondiaux de dispositifs médicaux. L'adoption est la plus forte pour les interventions cardiovasculaires à haut risque et les interventions complexes, privilégiant les technologies mini-invasives par cathéter. Les hôpitaux publics et privés déploient rapidement ces dispositifs pour améliorer les résultats des patients, et les initiatives Vision 2030 continuent de soutenir l'expansion des soins tertiaires et des établissements cardiaques spécialisés.

Aperçu du marché de la cardiologie interventionnelle et des dispositifs vasculaires périphériques aux Émirats arabes unis, au Moyen-Orient et en Afrique

Français Le marché des dispositifs de cardiologie interventionnelle et vasculaires périphériques des Émirats arabes unis, du Moyen-Orient et de l'Afrique devrait être le pays à la croissance la plus rapide au Moyen-Orient et en Afrique au cours de la période de prévision, soutenu par la hausse des dépenses de santé, l'expansion rapide des cliniques cardiaques spécialisées et l'adoption de systèmes d'imagerie et d'intervention basés sur l'IA. La croissance est tirée par des investissements importants dans le tourisme médical, des projets de modernisation des hôpitaux et des infrastructures cardiovasculaires de pointe, en particulier en cardiologie et en interventions vasculaires périphériques. Les initiatives de collaboration avec des fournisseurs de dispositifs internationaux et l'afflux de patients en provenance des pays voisins accélèrent encore l'expansion du marché aux Émirats arabes unis.

Part de marché des dispositifs vasculaires périphériques et de cardiologie interventionnelle au Moyen-Orient et en Afrique

L'industrie de la cardiologie interventionnelle et des dispositifs vasculaires périphériques est principalement dirigée par des entreprises bien établies, notamment :

- Abbott (États-Unis)

- B. Braun SE (Allemagne)

- Boston Scientific Corporation (États-Unis)

- BD (États-Unis)

- Cardinal Health Inc. (États-Unis)

- Cook (États-Unis)

- Medtronic (Irlande)

- Terumo Corporation (Japon)

- Koninklijke Philips NV (Pays-Bas)

- Biotronik SE & Co. KG (Allemagne)

- ENDOCOR GmbH (Allemagne)

- Andramed GmbH (Allemagne)

- BrosMed Medical Co., Ltd. (Chine)

Derniers développements sur le marché de la cardiologie interventionnelle et des dispositifs vasculaires périphériques au Moyen-Orient et en Afrique

- En mars 2023, Philips s'est associé à l'hôpital Al Qassimi des Émirats arabes unis pour lancer une nouvelle formation sur l'intervention coronarienne percutanée à ultra-faible contraste (ULC-ICP). Cette initiative vise à favoriser l'adoption de traitements mini-invasifs à faible contraste pour les maladies coronariennes au Moyen-Orient, en Turquie et en Afrique. Ce programme s'inscrit dans le cadre des efforts de formation mondiaux de Philips visant à améliorer les résultats des patients grâce à des techniques avancées de cardiologie interventionnelle.

- En avril 2023, Boston Scientific a annoncé une croissance de 14,0 % des ventes nettes déclarées et de 11,6 % des ventes nettes opérationnelles dans la région Moyen-Orient et Afrique (EMEA) pour le quatrième trimestre et l'année 2023. Le segment cardiovasculaire de la société a réalisé une croissance déclarée de 13,9 %, une croissance opérationnelle de 13,8 % et une croissance organique de 13,3 %, reflétant une forte demande pour ses dispositifs de cardiologie interventionnelle et vasculaires périphériques dans la région.

- En janvier 2025, Philips a dévoilé des innovations basées sur l'IA dans les domaines du diagnostic, de la surveillance des patients et du traitement lors du salon Arab Health 2025. Ces solutions de pointe, notamment la gestion des données dans le cloud, la visualisation avancée, l'automatisation et l'IA, visent à réduire les charges administratives, à optimiser les flux de travail et à fournir aux cliniciens des informations pour améliorer l'expérience et les résultats des patients.

- En mars 2023, Philips s'est associé à l'hôpital Al Qassimi des Émirats arabes unis pour lancer une nouvelle formation sur l'intervention coronarienne percutanée à ultra-faible contraste (ULC-ICP). Cette initiative vise à favoriser l'adoption de traitements mini-invasifs à faible contraste pour les maladies coronariennes au Moyen-Orient, en Turquie et en Afrique. Ce programme s'inscrit dans le cadre des efforts de formation mondiaux de Philips visant à améliorer les résultats des patients grâce à des techniques avancées de cardiologie interventionnelle.

- En avril 2023, Boston Scientific a annoncé une croissance de 14,0 % des ventes nettes déclarées et de 11,6 % des ventes nettes opérationnelles dans la région Moyen-Orient et Afrique (EMEA) pour le quatrième trimestre et l'année 2023. Le segment cardiovasculaire de la société a réalisé une croissance déclarée de 13,9 %, une croissance opérationnelle de 13,8 % et une croissance organique de 13,3 %, reflétant une forte demande pour ses dispositifs de cardiologie interventionnelle et vasculaires périphériques dans la région.

- En janvier 2025, Philips a dévoilé des innovations basées sur l'IA dans les domaines du diagnostic, de la surveillance des patients et du traitement lors du salon Arab Health 2025. Ces solutions de pointe, notamment la gestion des données dans le cloud, la visualisation avancée, l'automatisation et l'IA, visent à réduire les charges administratives, à optimiser les flux de travail et à fournir aux cliniciens des informations pour améliorer l'expérience et les résultats des patients.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.