Middle East And Africa Knee Cartilage Repair Market

Taille du marché en milliards USD

TCAC :

%

USD

144.34 Billion

USD

436.95 Billion

2025

2033

USD

144.34 Billion

USD

436.95 Billion

2025

2033

| 2026 –2033 | |

| USD 144.34 Billion | |

| USD 436.95 Billion | |

| % | |

|

Segmentation du marché de la réparation du cartilage du genou au Moyen-Orient et en Afrique, par application (tumeur osseuse, fracture, ostéonécrose, polyarthrite rhumatoïde, arthrose et autres), utilisateur final (hôpitaux, centres de chirurgie ambulatoire, centres indépendants et autres), canal de distribution (vente directe, distributeur tiers, vente en ligne et autres), dispositifs (implants, arthroscopie, arthrodèse, greffe osseuse, ostéotomie, resurfaçage et autres), traitement (cellulaire, non cellulaire, chirurgie et autres), technique chirurgicale (microfracture, implantation autologue de chondrocytes, transplantation d'autogreffe ostéochondrale, transplantation d'allogreffe ostéochondrale, forage, arthroplastie par abrasion et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché de la réparation du cartilage du genou au Moyen-Orient et en Afrique

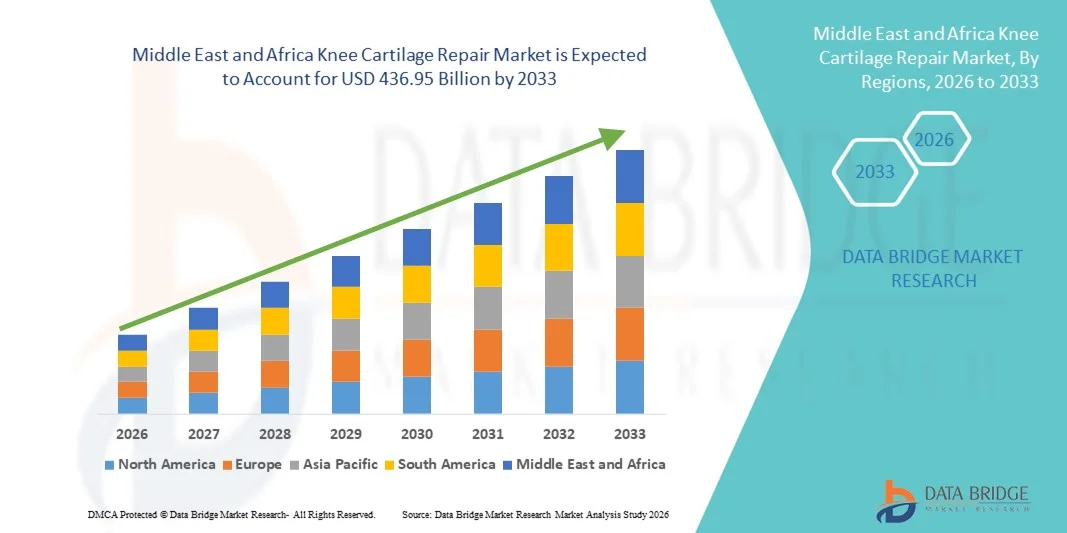

- Le marché de la réparation du cartilage du genou au Moyen-Orient et en Afrique était évalué à 144,34 milliards de dollars en 2025 et devrait atteindre 436,95 milliards de dollars d'ici 2033 , avec un TCAC de 14,85 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des blessures au genou et des troubles articulaires dégénératifs, notamment l'arthrose et les lésions cartilagineuses liées au sport, ainsi que par les progrès constants des techniques chirurgicales orthopédiques et des technologies de médecine régénérative, ce qui favorise l'adoption accrue des solutions de réparation du cartilage du genou dans les hôpitaux et les cliniques spécialisées.

- De plus, la préférence croissante des patients pour les interventions mini-invasives, une récupération plus rapide et la préservation articulaire à long terme fait des thérapies de réparation du cartilage du genou une option de traitement privilégiée. Ces facteurs convergents accélèrent l'adoption des solutions de réparation du cartilage du genou, stimulant ainsi significativement la croissance globale du secteur.

Analyse du marché de la réparation du cartilage du genou au Moyen-Orient et en Afrique

- Les solutions de réparation du cartilage du genou, qui englobent les techniques chirurgicales et régénératives visant à restaurer le cartilage articulaire endommagé, prennent une importance croissante en orthopédie moderne en raison de leur capacité à soulager la douleur, à restaurer la fonction articulaire et à retarder ou éviter la pose d'une prothèse totale du genou, que ce soit pour des raisons traumatiques ou dégénératives.

- La demande croissante de réparation du cartilage du genou est principalement due à la prévalence accrue des blessures sportives, de l'arthrose et de la dégénérescence cartilagineuse liée à l'âge, ainsi qu'à la préférence grandissante des patients pour les interventions mini-invasives et l'amélioration de la mobilité à long terme.

- L'Arabie saoudite a dominé le marché de la réparation du cartilage du genou avec la plus grande part de revenus, soit environ 36,4 %, en 2025, grâce à d'importants investissements publics dans les infrastructures de santé, à une augmentation des troubles orthopédiques, à l'adoption croissante de techniques chirurgicales avancées et à la présence d'hôpitaux spécialisés et de centres orthopédiques bien établis dans tout le pays.

- Les Émirats arabes unis devraient connaître la croissance la plus rapide sur le marché de la réparation du cartilage du genou au cours de la période de prévision, avec un TCAC d'environ 15,8 %, portée par le développement du tourisme médical, l'accès accru aux interventions orthopédiques de pointe, l'augmentation des dépenses de santé et l'adoption rapide des technologies innovantes de réparation du cartilage.

- Le segment des traitements non cellulaires a dominé le marché, représentant environ 41,9 % des revenus en 2025. Ces traitements sont largement utilisés en raison de leur rapport coût-efficacité et de leurs résultats cliniques établis.

Portée du rapport et segmentation du marché de la réparation du cartilage du genou

|

Attributs |

Réparation du cartilage du genou : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Moyen-Orient et Afrique

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché de la réparation du cartilage du genou au Moyen-Orient et en Afrique

Progrès dans les thérapies régénératives et les techniques mini-invasives

- L'adoption croissante des approches de médecine régénérative, notamment les thérapies cellulaires, les biomatériaux et les techniques d'ingénierie tissulaire, constitue une tendance majeure et en pleine accélération sur le marché de la réparation du cartilage du genou au Moyen-Orient et en Afrique.

- Ces innovations améliorent les résultats cliniques en favorisant la régénération naturelle du cartilage, en réduisant le temps de récupération et en améliorant la fonction articulaire à long terme chez les patients souffrant de lésions cartilagineuses et d'affections articulaires dégénératives.

- Par exemple, le recours croissant à l'implantation autologue de chondrocytes (ACI), à l'ACI induite par matrice (MACI) et aux greffes ostéochondrales dans les centres orthopédiques spécialisés contribue à améliorer la précision et la durabilité des traitements. Ces techniques sont particulièrement bien implantées dans les établissements de santé de pointe des pays du Conseil de coopération du Golfe (CCG) et d'Afrique du Sud.

- Les progrès technologiques en matière de chirurgie mini-invasive permettent aux chirurgiens orthopédistes de réaliser des réparations cartilagineuses moins invasives, avec un taux de complications plus faible et une rééducation plus rapide. L'intégration de systèmes d'imagerie avancés, d'outils arthroscopiques et d'échafaudages bio-ingénierés améliore la précision chirurgicale et les résultats pour les patients dans toute la région.

- La disponibilité croissante de biomatériaux de nouvelle génération, tels que les échafaudages à base de collagène et les matrices synthétiques, améliore encore l'efficacité des traitements. Ces matériaux offrent un soutien structurel à la régénération du cartilage tout en s'intégrant parfaitement aux tissus natifs, ce qui les rend de plus en plus privilégiés dans les interventions de réparation du cartilage du genou.

- Cette évolution vers des approches thérapeutiques innovantes, centrées sur le patient et fondées sur des principes biologiques transforme les pratiques cliniques dans la région. Par conséquent, les principales entreprises de dispositifs médicaux et de biotechnologies élargissent leurs gammes de produits et renforcent leurs réseaux de distribution afin de répondre à la demande croissante de solutions avancées de réparation du cartilage du genou.

- La demande de thérapies efficaces et durables de réparation du cartilage est en hausse dans les secteurs public et privé de la santé, car patients et cliniciens privilégient la préservation articulaire à long terme, la réduction de la douleur et l'amélioration de la mobilité.

Dynamique du marché de la réparation du cartilage du genou au Moyen-Orient et en Afrique

Conducteur

Prévalence croissante des blessures au genou et de l'arthrose

- La prévalence croissante des blessures au genou, des traumatismes liés au sport et des affections dégénératives liées à l'âge telles que l'arthrose est un facteur majeur de la croissance du marché de la réparation du cartilage du genou au Moyen-Orient et en Afrique.

- Le vieillissement croissant de la population, combiné à l'augmentation des taux d'obésité et à des modes de vie physiquement exigeants, contribue à une incidence plus élevée de lésions cartilagineuses.

- Par exemple, la participation croissante aux sports professionnels et de loisirs, ainsi que l'augmentation des taux d'accidents de la route dans certaines régions, ont entraîné une demande accrue d'interventions orthopédiques avancées, notamment de procédures de réparation du cartilage.

- Les prestataires de soins de santé se concentrent de plus en plus sur l'intervention précoce pour prévenir la progression de la maladie et éviter les interventions chirurgicales de remplacement total du genou.

- La sensibilisation accrue des patients et des cliniciens aux avantages de la réparation précoce du cartilage accélère encore la croissance du marché. Les interventions de réparation du cartilage du genou soulagent la douleur, améliorent la fonction articulaire et retardent la progression vers une arthrose sévère, ce qui en fait une option de traitement privilégiée.

- De plus, l'expansion des centres orthopédiques spécialisés, la hausse des dépenses de santé et les initiatives gouvernementales visant à renforcer les soins musculo-squelettiques favorisent l'adoption des traitements de réparation du cartilage du genou dans toute la région.

- La disponibilité croissante de chirurgiens orthopédistes qualifiés et un meilleur accès aux outils de diagnostic avancés favorisent l'adoption plus large des solutions de réparation du cartilage dans les établissements de santé urbains et semi-urbains.

Retenue/Défi

Coûts de traitement élevés et accès limité aux soins avancés

- Le coût élevé des traitements de pointe pour la réparation du cartilage du genou constitue un frein important à la croissance du marché, notamment dans les pays à revenu faible et intermédiaire du Moyen-Orient et d'Afrique. Les interventions faisant appel à des thérapies cellulaires, des biomatériaux et une expertise chirurgicale spécialisée nécessitent souvent des investissements financiers considérables.

- L'accès limité aux soins orthopédiques de pointe et aux infrastructures de santé spécialisées dans certaines régions restreint davantage la pénétration du marché

- Par exemple, dans plusieurs régions d'Afrique subsaharienne, le manque d'hôpitaux orthopédiques bien équipés et de spécialistes formés à la réparation du cartilage limite la disponibilité de procédures telles que l'implantation autologue de chondrocytes et la greffe ostéochondrale.

- De plus, les limitations de remboursement et l'hétérogénéité de la couverture d'assurance pour les traitements de réparation du cartilage peuvent dissuader les patients d'opter pour ces interventions, notamment par rapport aux approches thérapeutiques plus conventionnelles ou conservatrices.

- Relever ces défis grâce à des investissements accrus dans les soins de santé, à l'expansion des programmes de formation en orthopédie, à l'amélioration des cadres de remboursement et au développement d'alternatives de traitement rentables sera essentiel pour une adoption plus large par le marché.

- Le dépassement de ces obstacles sera essentiel pour garantir un accès équitable aux solutions de réparation du cartilage du genou et pour soutenir la croissance à long terme du marché dans la région du Moyen-Orient et de l'Afrique.

Étendue du marché de la réparation du cartilage du genou au Moyen-Orient et en Afrique

Le marché est segmenté en fonction de l'application, de l'utilisateur final, du canal de distribution, des dispositifs, du traitement et de la technique chirurgicale.

- Sur demande

Le marché de la réparation du cartilage du genou est segmenté, selon l'application, en tumeurs osseuses, fractures, ostéonécrose, polyarthrite rhumatoïde, arthrose et autres. Le segment de l'arthrose a dominé ce marché, représentant environ 39,4 % du chiffre d'affaires total en 2025. Cette domination s'explique principalement par la prévalence mondiale croissante de l'arthrose, notamment chez les personnes âgées, obèses et sédentaires. L'arthrose est l'une des principales causes de dégénérescence du cartilage du genou, générant une demande soutenue pour les procédures de réparation et de régénération cartilagineuse. La sensibilisation accrue à l'importance d'une intervention précoce pour retarder les arthroplasties a également stimulé l'adoption de ces techniques. Les progrès des technologies d'imagerie et des techniques chirurgicales mini-invasives ont amélioré le diagnostic et les résultats du traitement. Par ailleurs, la hausse des dépenses de santé et les politiques de remboursement favorables dans les pays développés soutiennent la croissance du marché. La préférence croissante pour les procédures préservant le cartilage plutôt que pour la prothèse totale du genou renforce également la position dominante de ce segment. Enfin, la pratique sportive et les traumatismes articulaires associés contribuent à l'aggravation des lésions cartilagineuses liées à l'arthrose. Ensemble, ces facteurs positionnent l'arthrose comme le principal segment d'application au niveau mondial.

Le segment des tumeurs osseuses devrait connaître la croissance la plus rapide, avec un TCAC de 11,2 % entre 2026 et 2033. Cette croissance est alimentée par l'augmentation de l'incidence des tumeurs osseuses primitives et métastatiques touchant l'articulation du genou et par l'amélioration des taux de survie des patients atteints de cancer. L'amélioration des traitements oncologiques a accru le besoin de reconstruction cartilagineuse post-tumorale pour restaurer la fonction articulaire. Les progrès technologiques en matière de planification chirurgicale, de matériaux de greffe et de techniques de préservation des membres favorisent une adoption plus large. La collaboration croissante entre les spécialistes en orthopédie et en oncologie améliore les résultats des traitements. De plus, l'accès élargi aux soins chirurgicaux de pointe dans les économies émergentes accélère la croissance. La sensibilisation accrue à la récupération fonctionnelle après résection tumorale soutient également la demande. Les recherches cliniques en cours sur la régénération du cartilage après ablation tumorale devraient également stimuler l'adoption de ces techniques au cours de la période de prévision.

- Par l'utilisateur final

Le marché de la réparation du cartilage du genou est segmenté, selon l'utilisateur final, en hôpitaux, centres de chirurgie ambulatoire, centres indépendants et autres. Le segment des hôpitaux a dominé ce marché, représentant environ 46,8 % du chiffre d'affaires total en 2025. Cette domination s'explique par la disponibilité d'infrastructures chirurgicales de pointe et de services d'orthopédie spécialisés au sein des hôpitaux. Ces derniers sont souvent privilégiés pour les interventions complexes de réparation du cartilage, du fait de la présence de chirurgiens orthopédistes qualifiés et d'équipes de soins multidisciplinaires. La capacité à gérer les complications postopératoires et à fournir des services de réadaptation complets renforce encore cette préférence. L'afflux important de patients souffrant de traumatismes, d'arthrose et de blessures sportives y contribue également de manière significative. L'adoption croissante de procédures technologiquement avancées, telles que l'implantation autologue de chondrocytes et la greffe ostéochondrale, est plus marquée en milieu hospitalier. Des politiques de remboursement favorables pour les interventions orthopédiques en hospitalisation soutiennent davantage la croissance du marché. De plus, la participation accrue des hôpitaux aux essais cliniques accélère l'adoption de nouvelles thérapies de réparation du cartilage. L'augmentation des investissements dans l'expansion et la modernisation des hôpitaux à l'échelle mondiale continue de renforcer la position dominante de ce segment.

Le segment des centres de chirurgie ambulatoire devrait connaître la croissance la plus rapide, avec un TCAC de 12,5 % entre 2026 et 2033. Cette croissance est alimentée par l'essor des interventions de réparation du cartilage mini-invasives, qui ne nécessitent pas d'hospitalisation prolongée. Les centres de chirurgie ambulatoire offrent des options de traitement rentables, avec des temps de récupération plus courts, ce qui les rend attractifs pour les patients comme pour les organismes payeurs. Les progrès des techniques arthroscopiques permettent de réaliser des interventions complexes en toute sécurité en ambulatoire. La préférence croissante des patients pour une sortie le jour même et la réduction du risque d'infection favorisent également l'adoption de ces centres. Le nombre croissant de centres de chirurgie ambulatoire dans le monde, notamment sur les marchés développés, soutient une expansion rapide. Des modèles de remboursement avantageux pour les interventions ambulatoires encouragent également le transfert des patients des hôpitaux vers ces centres. Les avancées technologiques en anesthésie et en gestion de la douleur postopératoire améliorent encore la faisabilité des interventions dans ces centres.

- Par canal de distribution

On the basis of distribution channel, the Knee Cartilage Repair market is segmented into direct sale, third-party distributor, online sales, and others. The direct sales segment dominated the market, accounting for approximately 42.6% of total revenue in 2025. Direct sales enable manufacturers to establish strong relationships with hospitals and orthopedic centers, ensuring better product training and technical support. This channel is particularly preferred for high-value implants and surgical systems requiring specialized handling. Direct engagement allows manufacturers to customize solutions according to surgeon preferences. Better control over pricing and inventory management also strengthens profitability. Additionally, hospitals often prefer direct procurement to ensure product authenticity and quality assurance. The growing adoption of advanced cartilage repair devices further supports direct sales dominance. Long-term supply contracts with large healthcare institutions enhance market stability.

The online sales segment is anticipated to grow at the fastest CAGR of 13.1% from 2026 to 2033. Growth is driven by increasing digitalization of healthcare procurement and expanding e-commerce platforms for medical devices. Online channels offer broader product accessibility, transparent pricing, and faster delivery, particularly for consumables and smaller devices. Rising adoption by independent clinics and ambulatory centers further supports growth. Improvements in logistics and cold-chain management enhance reliability. Increasing acceptance of digital purchasing among healthcare professionals accelerates adoption. Expansion of online medical marketplaces in emerging regions is also contributing to rapid growth.

- By Devices

On the basis of devices, the Knee Cartilage Repair market is segmented into implants, arthroscopy, arthrodesis, bone graft, osteotomy, resurfacing, and others. The implants segment dominated the Knee Cartilage Repair market, capturing approximately 38.9% of the total market revenue in 2025. The widespread use of implants in restoring cartilage structure and joint functionality drives this dominance. Technological advancements have improved implant durability, biocompatibility, and clinical outcomes. Rising preference for joint-preserving procedures over total knee replacement supports implant adoption. Increasing sports injuries and age-related cartilage degeneration further boost demand. Implants are frequently used in both early-stage and advanced cartilage defects, expanding their application range. Growing surgeon familiarity and favorable clinical evidence strengthen adoption. Additionally, continuous product innovation by leading manufacturers sustains market leadership.

The arthroscopy segment is expected to register the fastest growth, expanding at a CAGR of 12.9% from 2026 to 2033. Growth is driven by the increasing preference for minimally invasive procedures with faster recovery times. Arthroscopy reduces hospital stays and post-operative complications, making it highly attractive to patients. Advancements in visualization and instrumentation have expanded its applicability. Rising adoption in outpatient settings further supports growth. Increasing surgeon training and improved procedural success rates enhance confidence. As healthcare systems prioritize cost efficiency, arthroscopy is expected to gain significant traction globally.

- By Treatment

On the basis of treatment, the Knee Cartilage Repair market is segmented into cell-based, non-cell-based, surgery, and others. The non-cell-based treatment segment dominated the market, accounting for approximately 41.9% of revenue in 2025. These treatments are widely adopted due to their cost-effectiveness and established clinical outcomes. Non-cell-based therapies are often preferred for early-stage cartilage defects. Wider availability and shorter treatment timelines support adoption. Favorable reimbursement policies further strengthen dominance. Increasing use of synthetic scaffolds and biomaterials enhances effectiveness. Growing surgeon confidence in non-cell-based approaches supports continued leadership. These treatments are widely accessible across healthcare settings.

The cell-based treatment segment is projected to grow at the fastest CAGR of 14.6% from 2026 to 2033. Growth is driven by rising interest in regenerative medicine and personalized therapies. Increasing clinical success rates of autologous chondrocyte implantation support adoption. Ongoing research and technological advancements are improving outcomes. Growing patient awareness of long-term benefits accelerates demand. Favorable regulatory developments further support growth. Expanding clinical applications are expected to drive sustained expansion.

- By Surgical Technique

On the basis of surgical technique, the Knee Cartilage Repair market is segmented into microfracture, autologous chondrocyte implantation, osteochondral autograft transplantation, osteochondral allograft transplantation, drilling, abrasion arthroplasty, and others. The microfracture segment dominated the Knee Cartilage Repair market, holding approximately 36.7% of the total market revenue in 2025. This dominance is attributed to its long-standing clinical acceptance and cost-effectiveness. Microfracture is often the first-line surgical technique for treating small to medium-sized cartilage defects. The procedure is minimally invasive and does not require complex equipment or implants, making it widely accessible. High adoption rates in hospitals and ambulatory surgical centers support market leadership. Surgeons favor microfracture due to its simplicity and relatively short operative time. Favorable reimbursement coverage further strengthens utilization. The technique is commonly used in younger patients and athletes, contributing to sustained demand. Despite the emergence of advanced techniques, microfracture remains a widely practiced standard procedure globally.

The autologous chondrocyte implantation segment is projected to grow at the fastest rate, with a CAGR of 14.1% from 2026 to 2033. Growth is driven by its superior long-term outcomes in treating large and complex cartilage defects. Increasing clinical evidence supporting durable cartilage regeneration enhances adoption. Rising patient preference for joint-preserving procedures accelerates demand. Advancements in cell culture technologies have improved treatment efficiency and reduced failure rates. Expanding insurance coverage and regulatory approvals further support growth. Growing adoption in younger and active patient populations strengthens market expansion. Increased surgeon training and technological refinement are expected to propel this segment significantly during the forecast period.

Middle East and Africa Knee Cartilage Repair Market Regional Analysis

- The Middle East knee cartilage repair market is projected to expand at a substantial CAGR throughout the forecast period, driven by rising healthcare investments, increasing prevalence of orthopedic disorders, and growing awareness of advanced joint preservation treatments

- Improvements in healthcare infrastructure, coupled with the expanding availability of minimally invasive and regenerative cartilage repair procedures, are supporting market growth across the region

- The increasing incidence of sports injuries, obesity-related joint conditions, and age-related cartilage degeneration is further contributing to demand for knee cartilage repair solutions in both public and private healthcare settings

Analyse du marché de la réparation du cartilage du genou en Arabie saoudite :

L’Arabie saoudite a dominé le marché de la réparation du cartilage du genou en 2025, avec une part de marché d’environ 36,4 %. Cette domination s’explique par d’importants investissements publics dans les infrastructures de santé et le développement de centres spécialisés en orthopédie et en médecine du sport. La hausse des cas d’arthrose et de lésions du genou dans le pays, ainsi que l’adoption croissante de techniques chirurgicales avancées telles que l’implantation autologue de chondrocytes et la greffe ostéochondrale, stimulent la croissance du marché. Par ailleurs, la présence d’hôpitaux spécialisés de renom, l’expertise croissante du personnel médical et les initiatives nationales de transformation du système de santé dans le cadre de la Vision 2030 renforcent la position de leader de l’Arabie saoudite sur le marché régional.

Aperçu du marché de la réparation du cartilage du genou aux Émirats arabes unis :

Le marché de la réparation du cartilage du genou aux Émirats arabes unis devrait connaître la croissance annuelle composée la plus rapide, avoisinant les 15,8 %, au cours de la période de prévision. Cette croissance est portée par l’expansion rapide des établissements de santé privés, la hausse des dépenses de santé et le fort essor du tourisme médical. L’accès accru aux interventions orthopédiques de pointe, associé à l’adoption précoce de technologies innovantes de réparation du cartilage, stimule la croissance du marché. L’accent mis par les Émirats arabes unis sur la qualité des soins aux patients, la présence d’hôpitaux accrédités internationalement et la demande croissante de traitements mini-invasifs et régénératifs accélèrent encore l’adoption des solutions de réparation du cartilage du genou dans tout le pays.

Part de marché de la réparation du cartilage du genou au Moyen-Orient et en Afrique

Le secteur de la réparation du cartilage du genou est principalement dominé par des entreprises bien établies, notamment :

- Smith & Nephew (Royaume-Uni)

- Zimmer Biomet (États-Unis)

- Stryker Corporation (États-Unis)

- Arthrex, Inc. (États-Unis)

- Johnson & Johnson (États-Unis)

- Medtronic plc (Irlande)

- B. Braun SE (Allemagne)

- ConMed Corporation (États-Unis)

- Anika Therapeutics, Inc. (États-Unis)

- Vericel Corporation (États-Unis)

- RTI Chirurgical (États-Unis)

- Exactech, Inc. (États-Unis)

- Bioventus (États-Unis)

- Solutions de collagène plc (Royaume-Uni)

- Matricel GmbH (Allemagne)

Dernières évolutions du marché de la réparation du cartilage du genou au Moyen-Orient et en Afrique

- En novembre 2023, Anika Therapeutics a annoncé des résultats positifs pour les essais cliniques de phase III de son échafaudage HYALOFAST destiné à la réparation du cartilage. Ces résultats ont démontré des améliorations significatives chez les patients, comparativement aux procédures de microfracture traditionnelles, lors d'une évaluation de suivi à 24 mois. Cette étape importante souligne les progrès accomplis vers une adoption clinique plus large des technologies avancées de réparation du cartilage basées sur des échafaudages.

- En janvier 2024, Arthrex, Inc. a obtenu le marquage CE en Europe pour sa matrice extracellulaire BioCartilage associée à un concentré d'aspirat de moelle osseuse, permettant ainsi la commercialisation de cette solution innovante de réparation du cartilage en une seule étape, conçue pour stimuler la régénération naturelle des tissus.

- En mars 2024, Zimmer Biomet a finalisé l'acquisition de Cartiheal Ltd. pour 315 millions de dollars américains, obtenant ainsi l'accès à la technologie d'implant Agili-C pour le traitement des lésions ostéochondrales. Cette opération stratégique a enrichi le portefeuille de Zimmer Biomet en médecine régénérative et renforcé sa position sur le marché de la réparation du cartilage du genou.

- En mars 2025, Stryker a annoncé un partenariat stratégique avec MediKnee axé sur le co-développement d'échafaudages de réparation cartilagineuse de nouvelle génération et de thérapies cellulaires visant à améliorer la régénération du cartilage du genou. Cette collaboration a pour objectif d'accélérer l'innovation et d'élargir la gamme d'options orthopédiques régénératives offertes aux cliniciens et aux patients.

- En mai 2025, la société néerlandaise de technologies médicales Hy2Care a obtenu un financement de 4,5 millions d'euros pour lancer un essai clinique de son implant de réparation cartilagineuse CartRevive, une solution régénératrice à base d'hydrogel. Ce financement soutient les premières évaluations cliniques aux États-Unis et prépare le terrain pour une future commercialisation en Europe et sur les marchés mondiaux.

- En mai 2025, Smith+Nephew a publié les résultats d'un essai contrôlé randomisé multicentrique démontrant que les patients traités avec son implant de réparation cartilagineuse CARTIHEAL AGILI-C présentaient un risque relatif d'arthroplastie totale du genou ou d'ostéotomie inférieur de 87 % à quatre ans par rapport aux soins standards, avec des résultats fonctionnels et un soulagement de la douleur supérieurs.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.