Middle East And Africa Malaria Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

2.22 Billion

USD

3.72 Billion

2025

2033

USD

2.22 Billion

USD

3.72 Billion

2025

2033

| 2026 –2033 | |

| USD 2.22 Billion | |

| USD 3.72 Billion | |

| % | |

|

Marché du traitement du paludisme au Moyen-Orient et en Afrique, par agent (Plasmodium Falciparum, P. Vivax, P. Ovale, P. Paludisme et P. Knowlelisi), classe de médicaments (composés d'acides aminés, composés antifolates, composés d'artémisinine, etc.), type de médicament (marqués et génériques), traitement (médicaments antipaludiques, etc.), diagnostic (diagnostics rapides, microscopies et tests de diagnostic moléculaire), voie d'administration (oral, parentéral, etc.), groupe d'âge (pédiatriques, adultes et gériatriques), forme posologique (comprimés, injections, etc.), utilisateurs finaux (hospitaliers, cliniques spécialisées, soins à domicile, etc.), chaîne de distribution ( Pharmacie d'hôpital, pharmacie de détail, pharmacie en ligne, etc.) - Tendances et prévisions de l'industrie jusqu'en 2033

Moyen-Orient et AfriqueAperçu du marché

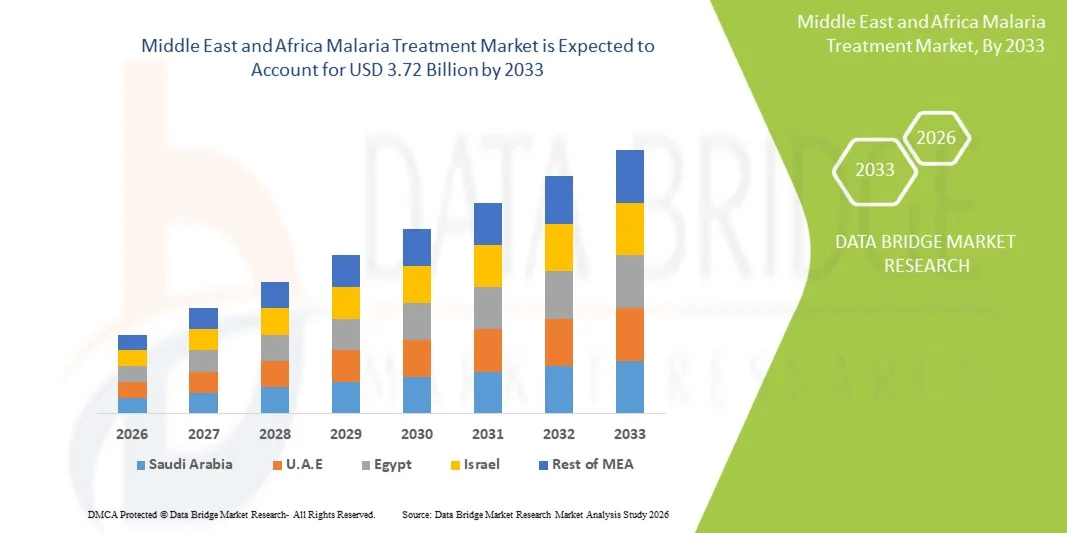

Le marché du traitement du paludisme au Moyen-Orient et en Afrique a été évalué à2,22 milliards de dollars en 2025et devrait atteindre3,72 milliards de dollars en 2033, croissance à unTCAC de 6,70 % de 2026 à 2033. Le marché connaît une expansion constante due au fardeau élevé du paludisme en Afrique subsaharienne, à l'augmentation du financement international des programmes d'éradication du paludisme et à l'accès croissant aux services de diagnostic et de traitement dans les régions rurales et mal desservies. L'intensification du déploiement de combinaisons thérapeutiques à base d'artémisinine (ACTs), l'amélioration de la disponibilité de tests de diagnostic rapides et le renforcement des initiatives en matière de santé publique soutiennent davantage la croissance du marché.

L'accent de plus en plus mis sur les stratégies d'élimination du paludisme, conjugué à des programmes d'intervention à grande échelle menés par les gouvernements et les ONG, stimule considérablement l'adoption de traitements dans les pays endémiques. L'expansion de l'infrastructure des soins de santé, l'amélioration des réseaux de chaîne d'approvisionnement pour les médicaments antipaludiques et la sensibilisation accrue au diagnostic précoce et au traitement contribuent également au développement du marché. En outre, la recherche en cours sur les médicaments antipaludiques de nouvelle génération et les polythérapies améliore l'efficacité du traitement, appuyant les efforts de lutte contre les maladies à long terme dans la région du Moyen-Orient et de l'Afrique.

Principales tendances et perspectives du marché

- L'Arabie saoudite a dominé le marché du traitement du paludisme au Moyen-Orient et en Afrique avec la plus grande part de revenus de 28,74 % en 2025, appuyée par de solides infrastructures de soins de santé, des investissements élevés dans la surveillance des maladies infectieuses et une demande importante de traitements provenant de cas de paludisme importés et de la région frontalière.

- Le segment du plasmodium falciparum a dominé le marché avec une part de 68,45 % en 2025, sous l'effet d'une forte prévalence en Afrique subsaharienne et de son association avec des cas de paludisme graves et mortels nécessitant une intervention immédiate en traitement.

- Les Émirats arabes unis devraient être le pays qui connaît la croissance la plus rapide, avec un TCAC de 7,4 % entre 2026 et 2033, en raison de l'augmentation des cas de paludisme liés aux voyages, de l'expansion de l'infrastructure diagnostique avancée et de l'augmentation des programmes de modernisation des hôpitaux.

- vivax est le type d'agent qui connaît la croissance la plus rapide et devrait enregistrer un TCAC de 6,8 %, ce qui reflète l'augmentation de la demande de détection dans certaines régions de l'Afrique de l'Est et du Moyen-Orient.

- Le segment des composés de l'artémisinine prédominait dans la catégorie des médicaments, avec une part des revenus de 46,12 % en 2025, en raison de l'utilisation généralisée des thérapies mixtes à base d'artémisinine recommandées par l'OMS comme traitement de première ligne pour Plasmodium falciparum, de solides programmes d'approvisionnement gouvernementaux dans les pays à forte charge.

- Les produits génériques représentaient 74,28 % du marché, ce qui est préféré par les programmes d'approvisionnement public à grande échelle et les systèmes de soins de santé sensibles aux coûts dans les pays de l'AEM.

- Le segment des tests de diagnostic moléculaire est la catégorie de logiciels qui connaît la croissance la plus rapide, avec un TCAC de 7,1 %, en raison de la demande croissante de détection et de surveillance de la résistance à haute précision.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 2,22 milliards de dollars

- Valeur marchande prévue (2033) : 3,72 milliards de dollars

- Prévisions CAGR (2026-2033): 6,70%

- Pays chef de file en 2025 : Arabie saoudite

- Pays en pleine croissance : Émirats arabes unis

Portée etMoyen-Orient et Afrique

|

Attributs |

Moyen-Orient et Afrique Traitement du paludismePerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique |

|

Principaux acteurs du marché |

·Novartis AG(Suisse) ·GSK plc(Royaume-Uni) ·Sanofi(France) ·Pfizer Inc.(États-Unis) ·F. Hoffmann-La Roche Ltd.(Suisse) · Abbott (États-Unis) · Siemens Healthineers AG (Allemagne) · BD (États-Unis) · Bio-Rad Laboratories, Inc. (États-Unis) · Viatris Inc. (États-Unis) · Cipla Limited (Inde) · Sun Pharmaceutical Industries Ltd. (Inde) · Dr. Reddy-S Laboratories Ltd. (Inde) · Ipca Laboratories Ltd. (Inde) · Ajanta Pharma Ltd. (Inde) · Strides Pharma Science Limited (Inde) · AstraZeneca (Royaume-Uni) · Johnson & Johnson Services, Inc. (États-Unis) · Les médicaments contre le paludisme (Suisse) · PATH (États-Unis) |

|

Possibilités de marché |

· Extension des tests diagnostiques rapides (RDT) et du dépistage au point de soins · Élargissement du déploiement des vaccins contre le paludisme tels que RTS, S et R21 · Accroître les investissements dans la surveillance de la résistance à l'artémisinine et les thérapies mixtes de prochaine génération |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Moyen-Orient et Afrique

Tendance : Élargissement des programmes communautaires de diagnostic et de traitement du paludisme

Les stratégies nationales de lutte contre le paludisme au Moyen-Orient et en Afrique se concentrent de plus en plus sur des modèles décentralisés de prestation de soins de santé axés sur la collectivité afin d'améliorer le diagnostic précoce et le traitement rapide. Ce changement est particulièrement important dans les zones rurales et éloignées où l'accès aux hôpitaux et aux laboratoires de diagnostic est limité, ce qui entraîne des retards de traitement et des taux de mortalité plus élevés. Le déploiement de tests de diagnostic rapide au niveau communautaire améliore considérablement la précision de la détection et permet de prendre des décisions immédiates sans recourir à des installations centralisées. Parallèlement, des plates-formes de santé mobiles et des outils de surveillance numérique sont mis en place pour suivre les cas de paludisme, surveiller la distribution des médicaments et identifier les foyers épidémiques en temps réel, améliorer la réactivité et l'allocation des ressources.

Par exemple, au Nigéria et en Ouganda, les programmes de travailleurs de la santé communautaires appuyés par des trousses de traitement antirétroviral et des médicaments antipaludiques prépositionnés permettent le diagnostic et l'initiation au traitement le jour même, réduisent la progression vers le paludisme grave et améliorent les taux de survie dans les populations à haut risque.

Moyen-Orient et Afrique Dynamique du marché du traitement du paludisme

Principal moteur du marché : accroître le fardeau du paludisme et accroître le financement de la santé publique

La région de l'AEM continue de supporter le plus lourd fardeau mondial en matière de paludisme, la transmission persistante dans de nombreux pays d'Afrique subsaharienne créant une demande soutenue de traitements efficaces et accessibles. Les gouvernements, ainsi que les organismes de financement internationaux tels que le Fonds mondial, les initiatives soutenues par l'OMS et les programmes d'aide bilatérale, accroissent considérablement les investissements dans la lutte contre le paludisme et les efforts d'élimination. Ces fonds sont principalement destinés à l'acquisition à grande échelle de combinaisons de thérapies à base d'artémisinine, au renforcement de l'infrastructure diagnostique et à l'expansion des programmes de soins préventifs. En outre, les systèmes de santé nationaux intègrent progressivement le traitement du paludisme dans des cadres de soins universels plus larges, améliorant ainsi l'accessibilité et la portée des patients. Cette combinaison d'une prévalence élevée des maladies et d'un financement accru crée un marché de traitement stable et en croissance continue.

Par exemple, le Nigéria et la République démocratique du Congo bénéficient d ' une aide substantielle, soutenue par des donateurs, leur permettant de distribuer à grande échelle des médicaments antipaludiques subventionnés dans les hôpitaux publics et les cliniques rurales, ce qui accroît la couverture des traitements, même dans les communautés mal desservies.

Principales contraintes et difficultés : résistance aux médicaments et faiblesse de l'infrastructure de santé

L'un des principaux défis auxquels est confronté le marché du traitement du paludisme dans les AEM est la menace croissante d'une résistance partielle aux thérapies à base d'artémisinine, qui peut réduire l'efficacité du traitement et nécessiter des régimes combinés plus complexes. Cette question est aggravée par la faiblesse de l'infrastructure de soins de santé dans plusieurs pays, où les installations de diagnostic limitées, l'insuffisance de la logistique de la chaîne du froid et l'incohérence des chaînes d'approvisionnement en médicaments entravent la prestation rapide et efficace des traitements. Les zones rurales et les zones touchées par le conflit sont particulièrement vulnérables en raison du manque d ' accès aux soins de santé et du manque de personnel médical qualifié. Ces problèmes systémiques entraînent un retard du diagnostic, une obéissance incomplète au traitement et un risque accru de complications de la maladie.

Ainsi, dans les régions du Soudan du Sud et du Mozambique, l ' incohérence de la disponibilité des médicaments et des interruptions de traitement met en évidence la façon dont les lacunes en matière d ' infrastructure et les contraintes logistiques peuvent directement compromettre les efforts de lutte contre le paludisme et ralentir les progrès vers la réalisation des objectifs d ' élimination.

Principales possibilités de marché : Élargissement des thérapies antipaludiques de prochaine génération et déploiement intégré des vaccins

Une occasion importante sur le marché du traitement antipaludique de l'AEM réside dans l'intégration de solutions thérapeutiques de pointe à des programmes de vaccination préventive à grande échelle pour créer une approche de gestion des maladies plus holistique. L'introduction de vaccins contre le paludisme tels que le RTS, le S et le R21 ouvre de nouvelles voies pour réduire les taux d'infection, ce qui complète les stratégies de traitement fondées sur les médicaments existantes et réduit la charge de morbidité globale. En même temps, l'innovation pharmaceutique accélère le développement de combinaisons antipaludiques de nouvelle génération conçues pour traiter la résistance aux médicaments et améliorer l'efficacité du traitement. On s'intéresse aussi de plus en plus aux thérapies injectables à longue durée d'action et aux régimes simplifiés à dose unique qui peuvent améliorer la conformité des patients dans des milieux limités en ressources.

Par exemple, le déploiement coordonné de vaccins RTS, S et R21 dans des pays comme le Ghana, le Kenya et le Malawi, parallèlement à des programmes de traitement continus basés sur l'ACT, montre comment des stratégies combinées de prévention et de traitement peuvent réduire considérablement l'incidence du paludisme et améliorer les résultats à long terme de la lutte contre les maladies.

Moyen-Orient et Afrique

Le marché du traitement du paludisme au Moyen-Orient et en Afrique est segmenté en fonction de l'agent, de la classe de médicaments, du type de médicament, du traitement, du diagnostic, de la voie d'administration, du groupe d'âge, de la forme posologique, des utilisateurs finaux et du canal de distribution.

- Par agent

Sur la base de l'agent, le marché du traitement du paludisme au Moyen-Orient et en Afrique est segmenté en Plasmodium falciparum, P. vivax, P. ovale, P. malariae et P. knowlesi. Le segment du plasmodium falciparum a dominé le marché avec une part de 68,45 % en 2025, en raison de sa forte prévalence en Afrique subsaharienne et de son association avec des cas de paludisme graves et mortels nécessitant une intervention immédiate en traitement. Cette espèce est à l'origine de la majorité des admissions à l'hôpital et de la consommation de médicaments antipaludiques, en particulier dans les pays à forte charge comme le Nigéria, la République démocratique du Congo et le Mozambique. La forte dépendance à l'égard des thérapies fondées sur l'ACT pour le P. falciparum renforce sa position dominante dans la demande de traitement. La transmission continue dans les climats tropicaux et les problèmes de résistance augmentent également son importance clinique. Les programmes de santé publique privilégient l'élimination de P. falciparum en raison de son risque élevé de mortalité. Sa domination devrait persister en raison d'une réduction limitée de l'intensité de transmission.

Le segment P. vivax devrait connaître la croissance la plus rapide, avec un TCAC de 6,8 % entre 2026 et 2033, en raison de la détection accrue dans certaines régions de l'Afrique de l'Est et du Moyen-Orient. L'amélioration des capacités diagnostiques permet de mieux identifier les infections non falciparaires qui étaient auparavant sous-déclarées. L'augmentation de la migration et des déplacements transfrontaliers contribue également à sa propagation dans les zones de transport à faible débit. La complexité du traitement attribuable aux rechutes augmente la demande de thérapies spécialisées. L'expansion des programmes de surveillance améliore l'exactitude des rapports. L'accent mis de plus en plus sur l'élimination de toutes les espèces de paludisme favorise davantage la croissance segmentaire.

- Par catégorie de drogues

Sur la base de la classe de médicaments, le marché est segmenté en composés d'aminoalcool aryl, composés antifolates, composés d'artémisinine, et autres. Le segment des composés de l'artémisinine a dominé le marché avec une part de 46,12 % en 2025, en raison de la recommandation de l'OMS comme traitement de première intention pour le paludisme non compliqué, en particulier les infections à P. falciparum. Les thérapies mixtes à base d'artémisinine (ACT) sont largement distribuées dans les systèmes de santé publics en raison de leur grande efficacité et de leur clairance rapide des parasites. Les achats à grande échelle effectués par les gouvernements et les organismes donateurs assurent une disponibilité uniforme dans les pays endémiques. Leur capacité à réduire le développement de la résistance lorsqu'ils sont utilisés en association renforce la préférence clinique. L'inclusion continue dans les directives nationales de traitement renforce encore la domination. Une forte intégration de la chaîne d'approvisionnement en Afrique favorise une utilisation généralisée.

Le segment des composés aminés d'aryle est celui qui connaît la croissance la plus rapide et devrait enregistrer un TCAC de 6,5 % entre 2026 et 2033, en raison de l'utilisation croissante dans les cas graves de paludisme et de pharmacorésistance. Ces composés prennent de l'importance dans les hôpitaux où des protocoles de traitement avancés sont requis. La hausse des admissions aux soins intensifs et les cas complexes de paludisme stimulent la demande. Des lignes directrices cliniques améliorées recommandant l'adoption d'associations de thérapies appuient l'adoption. L'innovation pharmaceutique améliore l'innocuité et l'efficacité des médicaments. L'expansion des infrastructures de soins tertiaires accélère encore l'utilisation.

- Par type de drogue

Sur la base du type de médicament, le marché est segmenté en marques et génériques. Le segment des génériques a dominé le marché avec une part de 74,28 % en 2025, tirée par des programmes d'approvisionnement public à grande échelle et des systèmes de soins de santé sensibles aux coûts dans les pays de l'AEM. Les médicaments antipaludiques génériques sont largement utilisés dans les programmes nationaux de lutte contre le paludisme en raison de l'abordabilité et de l'achat en vrac par les gouvernements et les ONG. Une forte présence de fabricants de génériques préqualifiés par l'OMS assure un approvisionnement régulier. La forte charge de morbidité et les budgets limités des soins de santé renforcent encore la dépendance à l'égard des génériques. Ils sont largement distribués par les hôpitaux publics et les cliniques rurales. Leur accessibilité assure la continuité du traitement dans les populations mal desservies.

Le segment des médicaments de marque est celui qui connaît la croissance la plus rapide, puisqu'il enregistre un TCAC de 6,3 % de 2026 à 2033, appuyé par l'adoption croissante dans les hôpitaux privés et les cliniques spécialisées. La demande croissante de formulations à action rapide de qualité supérieure favorise les thérapies de marque. L'expansion des infrastructures de soins de santé privées dans les régions urbaines des AEM soutient la croissance du segment. Les entreprises pharmaceutiques mettent en place de meilleures formulations avec de meilleurs profils de conformité. Les patients des segments à revenu élevé préfèrent les médicaments de marque à l'efficacité et à l'innocuité perçues. L'augmentation des dépenses de santé accélère encore l'adoption.

- Par traitement

Sur la base du traitement, le marché est segmenté en médicaments antipaludiques et autres. Le segment des médicaments antipaludiques a dominé le marché avec une part de 92,15 % en 2025, en raison de son rôle central en tant que principale méthode de traitement de tous les cas de paludisme dans l'ensemble des AEM. Les ACT, les artesunates injectables et les thérapies de soutien constituent l'épine dorsale des lignes directrices nationales sur le traitement du paludisme. Les marchés publics et les fonds fournis par les donateurs assurent une disponibilité continue. L'incidence élevée des maladies et la nécessité d'un traitement rapide maintiennent la domination. Les protocoles cliniques priorisent fortement l'intervention pharmacologique immédiate. Les hôpitaux et les cliniques dépendent presque entièrement des voies de traitement fondées sur la drogue.

L'autre segment est celui qui connaît la croissance la plus rapide et devrait enregistrer un TCAC de 6,7 % de 2026 à 2033, en raison de l'adoption croissante de soins de soutien, de thérapies préventives et de programmes intégrés de vaccination. L'expansion des vaccins contre le paludisme tels que RTS, S et R21 diversifie progressivement les approches thérapeutiques. Un meilleur contrôle des vecteurs et des interventions préventives complètent les thérapies fondées sur les médicaments. L'accent mis de plus en plus sur les stratégies globales de gestion du paludisme accélère l'adoption. Les systèmes de santé publique intègrent des cadres de traitement à plusieurs niveaux. Ce changement appuie les objectifs à long terme de lutte contre les maladies.

- Par diagnostic

Sur la base du diagnostic, le marché est segmenté en diagnostics rapides, en microscopie et en tests de diagnostic moléculaire. Le segment des tests diagnostiques rapides (TRD) a dominé le marché avec une part de 58,62 % en 2025, en raison de leur facilité d'utilisation, de leur faible coût et de leur adéquation aux milieux ruraux et aux ressources limitées. Les TDR permettent une détection rapide et un début immédiat du traitement, réduisant ainsi les taux de mortalité. Ils sont largement déployés dans les programmes de santé communautaire en Afrique. Un appui fort du gouvernement et des ONG assure une distribution à grande échelle. Les exigences minimales en matière d'infrastructure les rendent très évolutives. Leur rôle dans le diagnostic sur le terrain renforce les programmes de lutte contre la maladie.

Le segment des tests diagnostiques moléculaires est celui qui connaît la croissance la plus rapide et devrait enregistrer un TCAC de 7,1 % entre 2026 et 2033, en raison de la demande croissante de détection et de surveillance de la résistance à haute précision. Les laboratoires avancés adoptent des tests basés sur la PCR pour la surveillance et les applications de recherche. Ces méthodes aident à identifier les infections à faible densité et les souches pharmacorésistantes. L'expansion des infrastructures de soins de santé soutient l'adoption dans les centres urbains. Le financement international des programmes d'élimination du paludisme accélère encore l'utilisation. L'amélioration de la précision diagnostique stimule la croissance à long terme.

- Par voie d'administration

Sur la base de la voie d'administration, le marché est segmenté en orale, parentérale et autres. Le segment oral a dominé le marché avec une part de 71,36 % en 2025, en raison de l'utilisation généralisée de comprimés d'ACT pour le traitement non compliqué du paludisme. Les thérapies buccodentaires sont faciles à administrer, rentables et adaptées aux soins ambulatoires et communautaires. Les programmes de distribution à grande échelle reposent largement sur des formulations orales. La conformité des patients est plus élevée en raison de l'administration non invasive. Ils sont largement utilisés dans les milieux ruraux et de soins primaires. Leur simplicité assure la domination dans les grands programmes de traitement de la population.

Le segment parentéral est celui qui connaît la croissance la plus rapide, avec un TCAC de 6,9 % de 2026 à 2033, en raison de l'augmentation des hospitalisations pour les cas graves de paludisme. L'artésunate injectable est largement utilisé dans la gestion des soins critiques. La sensibilisation accrue aux complications graves du paludisme stimule la demande de traitements hospitaliers. L'expansion des infrastructures de soins de santé d'urgence soutient la croissance. Des lignes directrices cliniques améliorées recommandent un traitement parentéral pour les cas complexes. Ce segment est essentiel pour réduire les taux de mortalité due au paludisme.

- Par groupe d'âge

Selon le groupe d'âge, le marché est segmenté en enfants, adultes et gériatriques. Le segment pédiatrique domine le marché avec une part de 52,84 % en 2025, les enfants de moins de 5 ans étant le groupe de population le plus vulnérable touché par le paludisme dans les AEM. Les taux élevés d'infection et de mortalité chez les enfants entraînent une forte demande de traitement. Les programmes nationaux d'immunisation et de traitement privilégient les soins pédiatriques. Les initiatives financées par les donateurs sont principalement axées sur les interventions en matière de santé infantile. Les hôpitaux et les cliniques maintiennent des protocoles de traitement pédiatrique du paludisme. Ce segment demeure au cœur des stratégies de santé publique.

Le segment gériatrique est le segment qui connaît la croissance la plus rapide et devrait enregistrer un TCAC de 6,6 % entre 2026 et 2033, en raison de l'augmentation de l'espérance de vie et de l'amélioration de l'accès aux soins de santé dans les pays d'AEM. Les populations âgées deviennent plus vulnérables en raison de l'affaiblissement de l'immunité. La prévalence croissante des maladies chroniques augmente les risques de complications. Les systèmes de santé élargissent les services de soins gériatriques. L'amélioration du diagnostic dans les groupes plus âgés favorise l'adoption du traitement. Ce segment gagne progressivement en importance clinique.

- Par forme posologique

Sur la base de la forme posologique, le marché est segmenté en comprimés, injections et autres. Le segment des comprimés a dominé le marché avec une part de 63,47 % en 2025, en raison de l'utilisation généralisée de régimes d'ACT oraux pour le traitement non compliqué du paludisme. Les tablettes sont faciles à distribuer, à stocker et à administrer dans des environnements à faibles ressources. Les programmes de santé publique s'appuient fortement sur les préparations de comprimés pour les campagnes de traitement de masse. Ils garantissent une grande conformité des patients et un coût abordable. Leur stabilité dans des conditions environnementales variables favorise l'utilisation rurale. Cela en fait la forme posologique la plus largement utilisée.

Le segment des injections est celui qui connaît la croissance la plus rapide, avec un TCAC de 6,8 % de 2026 à 2033, en raison de la hausse des cas graves de paludisme nécessitant des soins hospitaliers. L'artésunate injectable est de plus en plus utilisé dans les protocoles de traitement d'urgence. L'expansion de l'USI et de l'infrastructure hospitalière soutient la croissance. L'amélioration des résultats en matière de survie stimule la préférence clinique pour les produits injectables. Les lignes directrices gouvernementales recommandent fortement la thérapie parentérale pour les cas graves. Ce segment est essentiel à la gestion des soins essentiels.

- Par les utilisateurs finaux

Sur la base des utilisateurs finaux, le marché est segmenté en hôpitaux, cliniques spécialisées, soins à domicile et autres. Le segment des hôpitaux a dominé le marché avec une part de 54,18 % en 2025, en raison du nombre élevé d'admissions de patients pour des cas graves de paludisme nécessitant une intervention médicale immédiate. Les hôpitaux servent de centres de traitement primaire pour les infections compliquées. Ils sont équipés d'installations de diagnostic et de soins intensifs. Le financement public et les investissements dans l'infrastructure appuient les systèmes de traitement hospitaliers. L'afflux important de patients assure une demande constante de médicaments. Ils demeurent l'épine dorsale du traitement du paludisme.

Le secteur des soins à domicile est celui qui connaît la croissance la plus rapide et devrait enregistrer un TCAC de 7,0 % entre 2026 et 2033, en raison de l'expansion des programmes de soins communautaires et des thérapies buccales auto-administrées. Le recours accru aux diagnostics rapides permet un traitement précoce à domicile. Les initiatives mobiles en matière de santé appuient la surveillance à distance des patients. Une prise de conscience accrue des avantages du traitement précoce conduit à l'adoption. La réduction des coûts des visites à l'hôpital favorise davantage la croissance. Ce segment se développe rapidement dans les régions rurales.

- Par canal de distribution

Sur la base du canal de distribution, le marché est segmenté en pharmacie hospitalière, pharmacie de détail, pharmacie en ligne, et autres. Le segment des pharmacies hospitalières a dominé le marché avec une part de 48,92 % en 2025, en raison de la centralisation de l'approvisionnement et de la distribution de médicaments antipaludiques par les systèmes de santé publics. Les hôpitaux servent de centres de distribution clés pour les programmes financés par le gouvernement. Les accords d'achat en vrac assurent un approvisionnement régulier en médicaments. Une forte intégration aux programmes nationaux de lutte contre le paludisme favorise la domination. Les hôpitaux ruraux dépendent fortement des systèmes de distribution centralisés. Cela garantit une disponibilité uniforme du traitement.

Le segment des pharmacies en ligne est celui qui connaît la croissance la plus rapide et devrait enregistrer un TCAC de 7,2 % entre 2026 et 2033, en raison de l'adoption croissante de la santé numérique et de l'amélioration de la pénétration d'Internet dans les régions urbaines des AEM. Les plateformes de cyberpharmacie améliorent l'accès aux médicaments dans les régions éloignées. L'utilisation croissante des smartphones favorise l'acquisition numérique de médicaments. Les améliorations logistiques permettent d'accélérer la livraison des médicaments. Le soutien réglementaire à la télémédecine renforce l'adoption. Ce segment transforme l'accessibilité des soins de santé dans les régions urbanisées.

Moyen-Orient et Afrique Marché du traitement du paludisme Analyse régionale

L'Arabie saoudite a dominé le marché du traitement du paludisme au Moyen-Orient et en Afrique avec la plus grande part de revenus de 28,74 % en 2025, appuyée par de solides infrastructures de soins de santé, des investissements élevés dans la surveillance des maladies infectieuses et une demande importante de traitements provenant de cas de paludisme importés et de la région frontalière. Le pays bénéficie également d ' un dépistage sanitaire efficace aux frontières, d ' une gestion accrue des cas de paludisme importés et de l ' adoption rapide de technologies de diagnostic de pointe telles que des tests diagnostiques rapides et des tests moléculaires. La modernisation continue des systèmes hospitaliers, la mise en place de solides réseaux d'approvisionnement en produits pharmaceutiques et l'intégration de plateformes de santé numériques renforcent encore la position de chef de file de l'Arabie saoudite sur le marché régional du traitement du paludisme.

Le marché saoudien du traitement du paludisme

Le marché saoudien du traitement du paludisme connaît une croissance régulière en raison de l'augmentation des cas de paludisme importés, de solides systèmes de surveillance sanitaire aux frontières et d'infrastructures de soins de santé avancées. Le réseau hospitalier bien développé du pays et les programmes gouvernementaux de lutte contre les maladies infectieuses appuient le diagnostic précoce et la gestion efficace du traitement. De plus, l'adoption croissante de tests diagnostiques rapides, de méthodes de tests moléculaires et de thérapies antipaludiques avancées améliore l'efficacité du traitement. Les investissements continus dans les systèmes de santé numériques et la surveillance de la santé publique, ainsi que les solides cadres d'approvisionnement en produits pharmaceutiques, renforcent encore la position de l'Arabie saoudite dans le paysage régional du traitement du paludisme.

Aperçu du marché du traitement du paludisme aux Émirats arabes unis

Le marché du traitement du paludisme aux Émirats arabes unis connaît une croissance rapide, en raison de l'augmentation des cas de paludisme liés aux voyages, d'une forte population expatriée et d'investissements importants dans des infrastructures de soins de santé de pointe. Le pays met l'accent sur la modernisation des systèmes hospitaliers et l'expansion de la surveillance des maladies infectieuses, ce qui stimule la demande d'outils de diagnostic rapides et de thérapies antipaludiques efficaces. En outre, l'adoption croissante de diagnostics, de plates-formes de télémédecine et de solutions de soins de santé intégrées permet d'améliorer l'accessibilité et l'efficacité des traitements. L'innovation continue en matière de soins de santé et le solide soutien du gouvernement aux soins préventifs et curatifs placent les Émirats arabes unis parmi les marchés qui connaissent la croissance la plus rapide de la région.

Nigeria Malaria Traitement Aperçu du marché

Le marché nigérian du traitement du paludisme connaît une forte expansion en raison de la charge de travail mondiale la plus élevée, de la transmission généralisée de Plasmodium falciparum et de programmes gouvernementaux de lutte contre le paludisme à grande échelle. Le pays a recours à des systèmes d'approvisionnement financés par des donateurs et à une large distribution de thérapies mixtes à base d'artémisinine (ACT) est à l'origine d'une demande de traitement uniforme dans les établissements de santé publics. De plus, le déploiement accru de tests de diagnostic rapide (TDR), l'expansion des programmes de travailleurs de la santé communautaire et l'amélioration de l'accès aux médicaments antipaludiques subventionnés renforcent la couverture des diagnostics et des traitements précoces. Les investissements continus des organisations sanitaires mondiales et les initiatives nationales d'élimination du paludisme renforcent encore la position dominante du Nigéria sur le marché régional.

Kenya Malaria Traitement Aperçu du marché

Le marché kényen du traitement du paludisme connaît une croissance régulière en raison de l'expansion de l'infrastructure de soins de santé, de solides programmes de lutte contre les vecteurs et de l'adoption croissante de tests diagnostiques rapides dans les zones rurales et urbaines. Le pays met l ' accent sur les stratégies d ' élimination du paludisme, y compris les moustiquaires imprégnées d ' insecticide et les systèmes de surveillance améliorés, et appuie la détection précoce et le traitement rapide. De plus, la disponibilité accrue de médicaments antipaludiques subventionnés par les voies publiques améliore l'accessibilité au traitement. Les investissements croissants dans les systèmes de santé numériques et les programmes de soins communautaires renforcent encore l'efficacité de la gestion du paludisme, faisant du Kenya l'un des principaux marchés émergents de la région.

Part du marché du traitement du paludisme au Moyen-Orient et en Afrique

L'industrie du traitement du paludisme au Moyen-Orient et en Afrique est principalement dirigée par des entreprises bien établies, notamment :

- Novartis AG (Suisse)

- GSK plc (Royaume-Uni)

- Sanofi (France)

- Pfizer Inc. (États-Unis)

- Hoffmann-La Roche Ltd (Suisse)

- Abbott (États-Unis)

- Siemens Healthineers AG (Allemagne)

- BD (États-Unis)

- Bio-Rad Laboratories, Inc. (États-Unis)

- Viatris Inc. (États-Unis)

- Cipla Limited (Inde)

- Sun Pharmaceutical Industries Ltd. (Inde)

- Laboratories Reddy's Ltd. (Inde)

- Ipca Laboratories Ltd. (Inde)

- Ajanta Pharma Ltd. (Inde)

- Strides Pharma Science Limited (Inde)

- AstraZeneca (Royaume-Uni)

- Johnson & Johnson Services, Inc. (États-Unis)

- Médicaments pour le paludisme (Suisse)

- PATH (États-Unis)

Derniers développements au Moyen-Orient et en Afrique Marché du traitement du paludisme

- En octobre 2024, le Nigéria a officiellement lancé la mise en place systématique du vaccin antipaludique RTS, S dans son programme national d'immunisation, marquant ainsi une étape importante dans l'intégration de la prévention du paludisme aux stratégies de traitement existantes telles que les thérapies basées sur l'ACT et les tests diagnostiques rapides. Le programme cible les enfants de moins de cinq ans dans les régions à forte charge de travail et est appuyé par l'OMS, l'UNICEF et Gavi pour réduire la mortalité liée au paludisme. Cette initiative représente un changement important vers la combinaison de la vaccination préventive et des cadres de traitement du paludisme établis pour renforcer les efforts de lutte contre les maladies dans l'ensemble du pays.

- En octobre 2023, l'Organisation mondiale de la santé a recommandé le vaccin antipaludique R21/Matrix-M en vue d'une utilisation généralisée dans les pays où le paludisme est endémique. Cette approbation a permis aux pays africains de la région du Moyen-Orient et de l'Afrique d'accélérer la planification des achats et de la vaccination des populations à haut risque. La recommandation a considérablement renforcé les stratégies de prévention associées aux traitements antipaludiques et aux systèmes de diagnostic existants.

- En avril 2023, le Ghana a élargi son programme de vaccination contre le paludisme dans les régions pilotes pour l'étendre à l'échelle nationale, devenant ainsi l'un des premiers pays d'Afrique à intensifier la vaccination contre le paludisme. L'expansion de la vaccination intégrée dans les services de vaccination systématique des enfants, parallèlement aux mesures de lutte contre le paludisme existantes, comme les moustiquaires imprégnées d'insecticide et les traitements ACT. Ce développement a renforcé les données factuelles de mise en œuvre de l'intégration du vaccin antipaludique dans les autres pays de l'AEM

- En juillet 2022, Gavi, l'Alliance pour les vaccins a approuvé un appui financier accru au déploiement des vaccins contre le paludisme dans plusieurs pays d'Afrique subsaharienne, ce qui a permis d'acheter à grande échelle des doses de SRP et de renforcer la chaîne du froid et l'infrastructure de vaccination. Le financement a accéléré l'accès aux outils de prévention du paludisme dans les régions à forte charge et complété les programmes de lutte contre le paludisme fondés sur le traitement. Cette initiative a joué un rôle clé dans le déploiement des vaccins dans les systèmes de santé des AEM

- En juin 2021, l'Organisation mondiale de la santé a recommandé le vaccin antipaludique RTS, S pour une utilisation généralisée chez les enfants à risque en Afrique après une mise en œuvre pilote réussie au Ghana, au Kenya et au Malawi. La recommandation a marqué la toute première approbation d'un vaccin antipaludique pour une utilisation courante, renforçant considérablement les stratégies préventives de lutte contre le paludisme aux côtés des traitements antipaludiques existants. Cette étape a jeté les bases d'une intégration à grande échelle des vaccins dans les pays endémiques du paludisme au Moyen-Orient et en Afrique

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ DU TRAITEMENT DU PALUDISME AU MOYEN-ORIENT ET EN AFRIQUE

1.4 MONNAIE ET TARIFS

1.5 LIMITATIONS

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 PORTÉE GÉOGRAPHIQUE

2,3 ANS CONSIDÉRÉS POUR L'ÉTUDE

2.4 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED DBMR

2.5 ENTRETIENS PRIMAIRES AVEC DES LEADERS D'OPINION CLÉS

2.6 MODÉLISATION MULTIVARIÉE

2.7 GRILLE DE COUVERTURE DES TYPES DE MARCHÉ

2.8 COURBE DE VIE DE L'AGENT

2.9 GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

2.1 ANALYSE DE LA PART DES FOURNISSEURS

2.11 SOURCES SECONDAIRES

2.12 HYPOTHÈSES

3 RÉSUMÉ EXÉCUTIF

4 ÉPIDÉMIOLOGIE

5 ANALYSE DU PIPELINE

5.1 LISTE DES PRODUITS DU PIPELINE

6 RÈGLEMENTS

7 APERÇU DU MARCHÉ

7.1 PILOTES

7.1.1 AUGMENTATION DES INITIATIVES ET DES DÉPENSES GOUVERNEMENTALES POUR LA PRÉVENTION DU PALUDISME

7.1.2 FORTE PRÉVALENCE ET CHARGE DE MALADIE DU PALUDISME

7.1.3 AUGMENTATION DE L'ASSURANCE MÉDICALE

7.1.4 CONDITIONS CLIMATIQUES HUMIDES ET MOUSTIQUES EFFICACES (COMPLEXE ANOPHELES GAMBIAE) DANS CERTAINES RÉGIONS D'AFRIQUE

7.2 RESTRICTIONS

7.2.1 EFFETS INDÉSIRABLES ET RISQUES ASSOCIÉS AUX MÉDICAMENTS ANTIPALUDIQUES

7.2.2 MANQUE DE SENSIBILISATION AUX SYMPTÔMES DU PALUDISME

7.2.3 FAIBLE CROISSANCE ÉCONOMIQUE, INFRASTRUCTURES DE SANTÉ SOUS-DÉVELOPPÉES ET MANQUE D'ACCÈS AUX TRAITEMENTS AVANCÉS

7.3 OPPORTUNITÉ

7.3.1 PARTENARIAT ET ACCORD DES PRINCIPAUX ACTEURS

7.3.2 LANCEMENTS DE PRODUITS EN HAUSSE

7.3.3 AUGMENTATION DE LA PRODUCTION ET DES EXPORTATIONS AINSI QUE DES IMPORTATIONS D'HYDROXYCHLOROQUINE ET DE CHLOROQUINE

7.4 DÉFIS

7.4.1 DÉFIS RÉGLEMENTAIRES LIÉS À L'APPROBATION DES MÉDICAMENTS ANTIPALUDIQUES

7.4.2 RÉALISER L'ACCÈS UNIVERSEL

8 IMPACT DU COVID-19 SUR LE TRAITEMENT DU PALUDISME DANS LE SECTEUR DE LA SANTÉ

8.1 IMPACT SUR LES PRIX

8.2 IMPACT SUR LA CHAÎNE D'APPROVISIONNEMENT

8.3 IMPACT SUR LA DEMANDE

8.4 DÉCISIONS STRATÉGIQUES POUR LES FABRICANTS

8.5 CONCLUSION

9 MARCHÉ DU TRAITEMENT DU PALUDISME AU MOYEN-ORIENT ET EN AFRIQUE, PAR AGENT

9.1 APERÇU

9.2 PLASMODIUM FALCIPARUM

9.3 P. VIVAX

9.4 P. OVALE

9,5 P. MALARIAE

9.6 P. CONNAISSANCES

10 MARCHÉ DU TRAITEMENT DU PALUDISME AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE

10.1 APERÇU

10.2 MÉDICAMENTS

10.2.1 CHLOROQUINE

10.2.2 PRIMAQUINE

10.2.3 THÉRAPIE COMBINÉE À BASE D'ARTÉMISININE (ACT)

10.2.3.1 ARTÉMÉTHER–LUMÉFANTRINE

10.2.3.2 ARTÉSUNATE-AMODIAQUINE

10.2.3.3 DIHYDROARTÉMISININE-PIPERAQUINE

10.2.3.4 AUTRES

10.2.4 QUININE

10.2.5 HYDROXYCHLOROQUINE

10.2.6 MÉFLOQUINE

10.2.7 COMBINAISONS SANS ARTÉMISININE (NON-ACTS)

10.2.7.1 SULFADOXINE-PYRIMÉTHAMINE AVEC CHLOROQUINE

10.2.7.2 SULFADOXINE-PYRIMÉTHAMINE AVEC AMODIAQUINE

10.2.7.3 AUTRES

10.2.8 AUTRES

10.3 VACCIN

10.3.1 RTS,S/AS01

10.3.2 PFSPZ

10.3.3 AUTRES

11 MARCHÉ DU TRAITEMENT DU PALUDISME AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE DE TRAITEMENT

11.1 APERÇU

11.2 TRAITEMENT SUPPRESSIF

11.3 TRAITEMENT RADICAL

12 MARCHÉ DU TRAITEMENT DU PALUDISME AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE DE MÉDICAMENT

12.1 APERÇU

12.2 GÉNÉRIQUES

12.3 MARQUE

12.3.1 ARTEFAN

12.3.2 COARTEM

12.3.3 RIAMET

12.3.4 MALARONE

12.3.5 EURARTESIM

12.3.6 LONART

12.3.7 AUTRES

13 MARCHÉ DU TRAITEMENT DU PALUDISME AU MOYEN-ORIENT ET EN AFRIQUE, PAR VOIE D'ADMINISTRATION

13.1 APERÇU

13.2 ORALE

13.3 PARENTÉRALE

13.3.1 INTRAVEINEUSE

13.3.2 INTRAMUSCULAIRE

13.3.3 SOUS-CUTANÉ

14 MARCHÉ DU TRAITEMENT DU PALUDISME AU MOYEN-ORIENT ET EN AFRIQUE, PAR UTILISATEUR FINAL

14.1 APERÇU

14.2 HÔPITAUX

14.3 CLINIQUES SPÉCIALISÉES

14.4 SOINS DE SANTÉ À DOMICILE

14,5 AUTRES

15 MARCHÉ DU TRAITEMENT DU PALUDISME AU MOYEN-ORIENT ET EN AFRIQUE, PAR CANAL DE DISTRIBUTION

15.1 APERÇU

15.2 APPEL D'OFFRES DIRECT

15.3 PHARMACIES HOSPITALIÈRES

15.4 PHARMACIES DE DÉTAIL

15.5 PHARMACIES EN LIGNE

16 MARCHÉ DU TRAITEMENT DU PALUDISME AU MOYEN-ORIENT ET EN AFRIQUE, PAR ZONE GÉOGRAPHIQUE

16.1 MOYEN-ORIENT ET AFRIQUE

16.1.1 NIGÉRIA

16.1.2 RÉPUBLIQUE DÉMOCRATIQUE DU CONGO

16.1.3 OUGANDA

16.1.4 MOZAMBIQUE

16.1.5 NIGER

16.1.6 CÔTE D'IVOIRE

16.1.7 AFRIQUE DU SUD

16.1.8 ARABIE SAOUDITE

16.1.9 Émirats arabes unis

16.1.10 ISRAËL

16.1.11 ÉGYPTE

16.1.12 KOWEÏT

16.1.13 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

17 MARCHÉ DU TRAITEMENT DU PALUDISME AU MOYEN-ORIENT ET EN AFRIQUE : PAYSAGE DES ENTREPRISES

17.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MOYEN-ORIENT ET AFRIQUE

18 ANALYSE SWOT

19 PROFIL DE L'ENTREPRISE

19.1 AJANTA PHARMA

19.1.1 INSTANTANÉ DE L'ENTREPRISE

19.1.2 ANALYSE DES REVENUS

19.1.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

19.1.4 PORTEFEUILLE DE PRODUITS

19.1.5 ÉVOLUTIONS RÉCENTES

19.2 NOVARTIS SA

19.2.1 INSTANTANÉ DE L'ENTREPRISE

19.2.2 ANALYSE DES REVENUS

19.2.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

19.2.4 PORTEFEUILLE DE PRODUITS

19.2.5 ÉVOLUTIONS RÉCENTES

19.3 CIPLA INC.

19.3.1 INSTANTANÉ DE L'ENTREPRISE

19.3.2 ANALYSE DES REVENUS

19.3.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

19.3.4 PORTEFEUILLE DE PRODUITS

19.3.5 ÉVOLUTIONS RÉCENTES

19.4 STRIDES PHARMA SCIENCE LIMITÉE

19.4.1 INSTANTANÉ DE L'ENTREPRISE

19.4.2 ANALYSE DES REVENUS

19.4.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

19.4.4 PORTEFEUILLE DE PRODUITS

19.4.5 ÉVOLUTION RÉCENTE

19.5 HIKMA PHARMACEUTICALS PLC

19.5.1 INSTANTANÉ DE L'ENTREPRISE

19.5.2 ANALYSE DES REVENUS

19.5.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

19.5.4 PORTEFEUILLE DE PRODUITS

19.5.5 ÉVOLUTIONS RÉCENTES

19.6 LABORATOIRES IPCA LTÉE.

19.6.1 INSTANTANÉ DE L'ENTREPRISE

19.6.2 ANALYSE DES REVENUS

19.6.3 PORTEFEUILLE DE PRODUITS

19.6.4 ÉVOLUTIONS RÉCENTES

19.7 MYLAN NV

19.7.1 INSTANTANÉ DE L'ENTREPRISE

19.7.2 ANALYSE DES REVENUS

19.7.3 PORTEFEUILLE DE PRODUITS

19.7.4 ÉVOLUTIONS RÉCENTES

19.8 SANOFI-AVENTIS US LLC (FILIALE DE SANOFI)

19.8.1 INSTANTANÉ DE L'ENTREPRISE

19.8.2 ANALYSE DES REVENUS

19.8.3 PORTEFEUILLE DE PRODUITS

19.8.4 ÉVOLUTIONS RÉCENTES

19.9 ACTIZA PHARMACEUTICAL PRIVATE LIMITED

19.9.1 INSTANTANÉ DE L'ENTREPRISE

19.9.2 PORTEFEUILLE DE PRODUITS

19.9.3 ÉVOLUTION RÉCENTE

19.1 ADVACARE PHARMA

19.10.1 INSTANTANÉ DE L'ENTREPRISE

19.10.2 PORTEFEUILLE DE PRODUITS

19.10.3 ÉVOLUTION RÉCENTE

19.11 AMNEAL PHARMACEUTICALS LLC

19.11.1 INSTANTANÉ DE L'ENTREPRISE

19.11.2 ANALYSE DES REVENUS

19.11.3 PORTEFEUILLE DE PRODUITS

19.11.4 ÉVOLUTIONS RÉCENTES

19.12 BLISS GVS PHARMA LTD.

19.12.1 INSTANTANÉ DE L'ENTREPRISE

19.12.2 ANALYSE DES REVENUS

19.12.3 PORTEFEUILLE DE PRODUITS

19.12.4 ÉVOLUTIONS RÉCENTES

19.13 GEOVAX

19.13.1 INSTANTANÉ DE L'ENTREPRISE

19.13.2 ANALYSE DES REVENUS

19.13.3 PORTEFEUILLE DE PRODUITS

19.13.4 ÉVOLUTION RÉCENTE

19.14 LUPIN PHARMACEUTICALS, INC. (FILIALE DE LUPIN)

19.14.1 INSTANTANÉ DE L'ENTREPRISE

19.14.2 ANALYSE DES REVENUS

19.14.3 PORTEFEUILLE DE PRODUITS

19.14.4 ÉVOLUTIONS RÉCENTES

19h15 MMV

19.15.1 INSTANTANÉ DE L'ENTREPRISE

19.15.2 ANALYSE DES REVENUS

19.15.3 PORTEFEUILLE DE PRODUITS

19.15.4 ÉVOLUTIONS RÉCENTES

19.16 OSIVAX

19.16.1 INSTANTANÉ DE L'ENTREPRISE

19.16.2 PORTEFEUILLE DE PRODUITS

19.16.3 ÉVOLUTION RÉCENTE

19.17 SUMAYA BIOTECH

19.17.1 INSTANTANÉ DE L'ENTREPRISE

19.17.2 PORTEFEUILLE DE PRODUITS

19.17.3 ÉVOLUTION RÉCENTE

19.18 SUN PHARMACEUTICAL INDUSTRIES LTD.

19.18.1 INSTANTANÉ DE L'ENTREPRISE

19.18.2 ANALYSE DES REVENUS

19.18.3 PORTEFEUILLE DE PRODUITS

19.18.4 ÉVOLUTIONS RÉCENTES

19.19 TAJ PHARMACEUTICALS LIMITED

19.19.1 INSTANTANÉ DE L'ENTREPRISE

19.19.2 PORTEFEUILLE DE PRODUITS

19.19.3 ÉVOLUTION RÉCENTE

19.2 THÉRAPEUTIQUES VLP

19.20.1 INSTANTANÉ DE L'ENTREPRISE

19.20.2 PORTEFEUILLE DE PRODUITS

19.20.3 ÉVOLUTIONS RÉCENTES

19.21 ZYDUS CADILA

19.21.1 INSTANTANÉ DE L'ENTREPRISE

19.21.2 ANALYSE DES REVENUS

19.21.3 PORTEFEUILLE DE PRODUITS

19.21.4 ÉVOLUTIONS RÉCENTES

20 QUESTIONNAIRE

21 RAPPORTS CONNEXES

Liste des tableaux

LISTE DES TABLEAUX

TABLEAU 1 MARCHÉ DU TRAITEMENT DU PALUDISME AU MOYEN-ORIENT ET EN AFRIQUE, ANALYSE DU PIPELINE

TABLEAU 2 LA FDA EXIGE LE SCÉNARIO SUIVANT AVANT QU'UN MÉDICAMENT SOIT APPROUVÉ

TABLEAU 3 ESTIMATION DES CAS DE PALUDISME ET DES DÉCÈS PAR RÉGION, 2018

TABLEAU 4 FUTURS SOINS VECTORIELS - FUTUR GENERALI (PLAN DE SANTÉ FAMILIALE POUR LES SOINS CONTRE LE PALUDISME)

TABLEAU 5 DÉFIS RÉGLEMENTAIRES LIÉS À L’APPROBATION DES MÉDICAMENTS ANTIPALUDIQUES.

TABLEAU 6 DÉFIS ET PROBLÈMES QUI MOTRICENT LE CADRE DE R&D

TABLEAU 7 MARCHÉ DU TRAITEMENT DU PALUDISME AU MOYEN-ORIENT ET EN AFRIQUE, PAR AGENT 2019-2027 (EN MILLIERS USD)

TABLEAU 8 MOYEN-ORIENT ET AFRIQUE PLASMODIUM FALCIPARUM SUR LE MARCHÉ DU TRAITEMENT DU PALUDISME, PAR RÉGION, 2017-2027 (EN MILLIERS USD)

TABLEAU 9 MOYEN-ORIENT ET AFRIQUE P. VIVAX SUR LE MARCHÉ DU TRAITEMENT DU PALUDISME, PAR MOIS 2018-2027 (EN MILLIERS USD)

TABLEAU 10 MOYEN-ORIENT ET AFRIQUE P. OVALE SUR LE MARCHÉ DU TRAITEMENT DU PALUDISME, PAR MOIS 2018-2027 (EN MILLIERS USD)

TABLEAU 11 MOYEN-ORIENT ET AFRIQUE P. MALARIAE SUR LE MARCHÉ DU TRAITEMENT DU PALUDISME, PAR MOIS 2018-2027 (EN MILLIERS USD)

TABLEAU 12 MOYEN-ORIENT ET AFRIQUE P. KNOWLELSI SUR LE MARCHÉ DU TRAITEMENT DU PALUDISME, PAR MOIS 2018-2027 (EN MILLIERS USD)

TABLEAU 13 MARCHÉ DU TRAITEMENT DU PALUDISME AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE 2019-2027 (EN MILLIERS USD)

TABLEAU 14 MÉDICAMENTS SUR LE MARCHÉ DU TRAITEMENT DU PALUDISME AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2017-2027 (EN MILLIERS USD)

TABLEAU 15 MÉDICAMENTS SUR LE MARCHÉ DU TRAITEMENT DU PALUDISME AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE DE MÉDICAMENT, 2018-2027 (EN MILLIERS USD)

TABLEAU 16 MÉDICAMENTS DE COMBINAISON THÉRAPEUTIQUE À BASE D'ARTÉMISININE (ACT) SUR LE MARCHÉ DU TRAITEMENT DU PALUDISME AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE, 2018-2027 (EN MILLIERS USD)

TABLEAU 17 MÉDICAMENTS ASSOCIÉS SANS ARTÉMISININE (NON-ACTS) SUR LE MARCHÉ DU TRAITEMENT DU PALUDISME AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE, 2018-2027 (EN MILLIERS USD)

TABLEAU 18 MARCHÉ DES VACCINS CONTRE LE PALUDISME AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2017-2027 (EN MILLIERS USD)

TABLEAU 19 MARCHÉ DE LA VACCINATION CONTRE LE PALUDISME AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE, 2018-2027 (EN MILLIERS USD)

TABLEAU 20 MARCHÉ DU TRAITEMENT DU PALUDISME AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE DE TRAITEMENT 2019-2027 (EN MILLIERS USD)

TABLEAU 21 TRAITEMENT SUPPRESSIF SUR LE MARCHÉ DU TRAITEMENT DU PALUDISME AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2018-2027 (EN MILLIERS USD)

TABLEAU 22 TRAITEMENT RADICAL SUR LE MARCHÉ DU TRAITEMENT DU PALUDISME AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2018-2027 (EN MILLIERS USD)

TABLEAU 23 MARCHÉ DU TRAITEMENT DU PALUDISME AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE DE MÉDICAMENT 2019-2027 (EN MILLIERS USD)

TABLEAU 24 MÉDICAMENTS GÉNÉRIQUES SUR LE MARCHÉ DU TRAITEMENT DU PALUDISME AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2018-2027 (EN MILLIERS USD)

TABLEAU 25 MARQUES DU MOYEN-ORIENT ET DE L'AFRIQUE SUR LE MARCHÉ DU TRAITEMENT DU PALUDISME, PAR RÉGION, 2018-2027 (EN MILLIERS USD)

TABLEAU 26 MARQUES DU MARCHÉ DU TRAITEMENT DU PALUDISME AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE DE MÉDICAMENT, 2018-2027 (EN MILLIERS USD)

TABLEAU 27 MARCHÉ DU TRAITEMENT DU PALUDISME AU MOYEN-ORIENT ET EN AFRIQUE, PAR VOIE D'ADMINISTRATION 2019-2027 (EN MILLIERS USD)

TABLEAU 28 MARCHÉ DU TRAITEMENT ORAL DU PALUDISME AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2018-2027 (EN MILLIERS USD)

TABLEAU 29 MARCHÉ DU TRAITEMENT PARENTÉRAL DU PALUDISME AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2018-2027 (EN MILLIERS USD)

TABLEAU 30 MARCHÉ DU TRAITEMENT PARENTÉRAL DU PALUDISME AU MOYEN-ORIENT ET EN AFRIQUE, PAR VOIE D'ADMINISTRATION, 2018-2027 (EN MILLIERS USD)

TABLEAU 31 MARCHÉ DU TRAITEMENT DU PALUDISME AU MOYEN-ORIENT ET EN AFRIQUE, PAR UTILISATEUR FINAL 2019-2027 (EN MILLIERS USD)

TABLEAU 32 HÔPITAUX DU MOYEN-ORIENT ET D'AFRIQUE SUR LE MARCHÉ DU TRAITEMENT DU PALUDISME, PAR RÉGION, 2018-2027 (EN MILLIERS USD)

TABLEAU 33 CLINIQUES SPÉCIALISÉES AU MOYEN-ORIENT ET EN AFRIQUE SUR LE MARCHÉ DU TRAITEMENT DU PALUDISME, PAR RÉGION, 2018-2027 (EN MILLIERS USD)

TABLEAU 34 SOINS DE SANTÉ À DOMICILE SUR LE MARCHÉ DU TRAITEMENT DU PALUDISME AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2018-2027 (EN MILLIERS USD)

TABLEAU 35 AUTRES PAYS DU MOYEN-ORIENT ET D'AFRIQUE SUR LE MARCHÉ DU TRAITEMENT DU PALUDISME, PAR RÉGION, 2018-2027 (EN MILLIERS USD)

TABLEAU 36 MARCHÉ DU TRAITEMENT DU PALUDISME AU MOYEN-ORIENT ET EN AFRIQUE, PAR CANAL DE DISTRIBUTION 2019-2027 (EN MILLIERS USD)

TABLEAU 37 MARCHÉ DES APPELS D'OFFRES DIRECTS SUR LE TRAITEMENT DU PALUDISME AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2017-2027 (EN MILLIERS USD)

TABLEAU 38 PHARMACIES HOSPITALIÈRES DU MOYEN-ORIENT ET D'AFRIQUE SUR LE MARCHÉ DU TRAITEMENT DU PALUDISME, PAR RÉGION, 2018-2027 (EN MILLIERS USD)

TABLEAU 39 PHARMACIES DE DÉTAIL AU MOYEN-ORIENT ET EN AFRIQUE SUR LE MARCHÉ DU TRAITEMENT DU PALUDISME, PAR RÉGION, 2018-2027 (EN MILLIERS USD)

TABLEAU 40 PHARMACIES EN LIGNE SUR LE MARCHÉ DU TRAITEMENT DU PALUDISME AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2018-2027 (EN MILLIERS USD)

TABLEAU 41 MARCHÉ DU TRAITEMENT DU PALUDISME AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION 2018-2027 (EN MILLIERS USD)

TABLEAU 42 MARCHÉ DU TRAITEMENT DU PALUDISME AU MOYEN-ORIENT ET EN AFRIQUE, PAR AGENT, 2018-2027 (EN MILLIERS USD)

TABLEAU 43 MARCHÉ DU TRAITEMENT DU PALUDISME AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE, 2018-2027 (EN MILLIERS USD)

TABLEAU 44 MÉDICAMENTS SUR LE MARCHÉ DU TRAITEMENT DU PALUDISME AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE, 2018-2027 (EN MILLIERS USD)

TABLEAU 45 MOYEN-ORIENT ET AFRIQUE MÉDICAMENTS DE COMBINAISON THÉRAPEUTIQUE À BASE D'ARTÉMISININE (ACT) SUR LE MARCHÉ DU TRAITEMENT DU PALUDISME, PAR TYPE, 2018-2027 (EN MILLIERS USD)

TABLEAU 46 MÉDICAMENTS ASSOCIÉS SANS ARTÉMISININE (NON-ACTS) SUR LE MARCHÉ DU TRAITEMENT DU PALUDISME AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE, 2018-2027 (EN MILLIERS USD)

TABLEAU 47 MARCHÉ DE LA VACCINATION SUR LE TRAITEMENT DU PALUDISME AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE, 2018-2027 (EN MILLIERS USD)

TABLEAU 48 MARCHÉ DU TRAITEMENT DU PALUDISME AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE DE TRAITEMENT, 2018-2027 (EN MILLIERS USD)

TABLEAU 49 MARCHÉ DU TRAITEMENT DU PALUDISME AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE DE MÉDICAMENT, 2018-2027 (EN MILLIERS USD)

TABLEAU 50 MARQUES DU MOYEN-ORIENT ET DE L'AFRIQUE SUR LE MARCHÉ DU TRAITEMENT DU PALUDISME, PAR TYPE DE MÉDICAMENT, 2018-2027 (EN MILLIERS USD)

TABLEAU 51 MARCHÉ DU TRAITEMENT DU PALUDISME AU MOYEN-ORIENT ET EN AFRIQUE, PAR VOIE D'ADMINISTRATION, 2018-2027 (EN MILLIERS USD)

TABLEAU 52 MOYEN-ORIENT ET AFRIQUE MARCHÉ DU TRAITEMENT PARENTÉRAL DU PALUDISME, PAR VOIE D'ADMINISTRATION, 2018-2027 (EN MILLIERS USD)

TABLEAU 53 MARCHÉ DU TRAITEMENT DU PALUDISME AU MOYEN-ORIENT ET EN AFRIQUE, PAR UTILISATEUR FINAL 2018-2027 (EN MILLIERS USD)

TABLEAU 54 MARCHÉ DU TRAITEMENT DU PALUDISME AU MOYEN-ORIENT ET EN AFRIQUE, PAR CANAL DE DISTRIBUTION, 2018-2027 (EN MILLIERS USD)

TABLEAU 55 MARCHÉ DU TRAITEMENT DU PALUDISME AU NIGERIA, PAR AGENT, 2018-2027 (EN MILLIERS USD)

TABLEAU 56 MARCHÉ DU TRAITEMENT DU PALUDISME AU NIGERIA, PAR TYPE, 2018-2027 (EN MILLIERS USD)

TABLEAU 57 MÉDICAMENTS SUR LE MARCHÉ DU TRAITEMENT DU PALUDISME AU NIGERIA, PAR TYPE, 2018-2027 (EN MILLIERS USD)

TABLEAU 58 MÉDICAMENTS DE COMBINAISON À BASE D'ARTÉMISININE (ACT) SUR LE MARCHÉ DU TRAITEMENT DU PALUDISME AU NIGERIA, PAR TYPE, 2018-2027 (EN MILLIERS USD)

TABLEAU 59 ASSOCIATIONS DE MÉDICAMENTS NON À BASE D'ARTÉMISININE (NON-ACTS) SUR LE MARCHÉ DU TRAITEMENT DU PALUDISME AU NIGERIA, PAR TYPE, 2018-2027 (EN MILLIERS USD)

TABLEAU 60 MARCHÉ DE LA VACCINATION CONTRE LE PALUDISME AU NIGERIA, PAR TYPE, 2018-2027 (EN MILLIERS USD)

TABLEAU 61 MARCHÉ DU TRAITEMENT DU PALUDISME AU NIGERIA, PAR TYPE DE TRAITEMENT, 2018-2027 (EN MILLIERS USD)

TABLEAU 62 MARCHÉ DU TRAITEMENT DU PALUDISME AU NIGERIA, PAR TYPE DE MÉDICAMENT, 2018-2027 (EN MILLIERS USD)

TABLEAU 63 MARQUES DU NIGERIA SUR LE MARCHÉ DU TRAITEMENT DU PALUDISME, PAR TYPE DE MÉDICAMENT, 2018-2027 (EN MILLIERS USD)

TABLEAU 64 MARCHÉ DU TRAITEMENT DU PALUDISME AU NIGERIA, PAR VOIE D'ADMINISTRATION, 2018-2027 (EN MILLIERS USD)

TABLEAU 65 MARCHÉ DU TRAITEMENT PARENTÉRAL DU PALUDISME AU NIGERIA, PAR VOIE D'ADMINISTRATION, 2018-2027 (EN MILLIERS USD)

TABLEAU 66 MARCHÉ DU TRAITEMENT DU PALUDISME AU NIGERIA, PAR UTILISATEUR FINAL 2018-2027 (EN MILLIERS USD)

TABLEAU 67 MARCHÉ DU TRAITEMENT DU PALUDISME AU NIGERIA, PAR CANAL DE DISTRIBUTION, 2018-2027 (EN MILLIERS USD)

TABLEAU 68 RÉPUBLIQUE DÉMOCRATIQUE DU CONGO MARCHÉ DU TRAITEMENT DU PALUDISME, PAR AGENT, 2018-2027 (EN MILLIERS USD)

TABLEAU 69 RÉPUBLIQUE DÉMOCRATIQUE DU CONGO MARCHÉ DU TRAITEMENT DU PALUDISME, PAR TYPE, 2018-2027 (EN MILLIERS USD)

TABLEAU 70 RÉPUBLIQUE DÉMOCRATIQUE DU CONGO MÉDICAMENTS SUR LE MARCHÉ DU TRAITEMENT DU PALUDISME, PAR TYPE, 2018-2027 (EN MILLIERS USD)

TABLEAU 71 RÉPUBLIQUE DÉMOCRATIQUE DU CONGO MÉDICAMENTS DE COMBINAISON THÉRAPEUTIQUE À BASE D'ARTÉMISININE (ACT) SUR LE MARCHÉ DU TRAITEMENT DU PALUDISME, PAR TYPE, 2018-2027 (EN MILLIERS USD)

TABLEAU 72 RÉPUBLIQUE DÉMOCRATIQUE DU CONGO MÉDICAMENTS ASSOCIÉS SANS ARTÉMISININE (NON-ACTS) SUR LE MARCHÉ DU TRAITEMENT DU PALUDISME, PAR TYPE, 2018-2027 (EN MILLIERS USD)

TABLEAU 73 RÉPUBLIQUE DÉMOCRATIQUE DU CONGO MARCHÉ DE LA VACCINATION CONTRE LE PALUDISME, PAR TYPE, 2018-2027 (EN MILLIERS USD)

TABLEAU 74 RÉPUBLIQUE DÉMOCRATIQUE DU CONGO MARCHÉ DU TRAITEMENT DU PALUDISME, PAR TYPE DE TRAITEMENT, 2018-2027 (EN MILLIERS USD)

TABLEAU 75 RÉPUBLIQUE DÉMOCRATIQUE DU CONGO MARCHÉ DU TRAITEMENT DU PALUDISME, PAR TYPE DE MÉDICAMENT, 2018-2027 (EN MILLIERS USD)

TABLEAU 76 MARQUES DE LA RÉPUBLIQUE DÉMOCRATIQUE DU CONGO SUR LE MARCHÉ DU TRAITEMENT DU PALUDISME, PAR TYPE DE MÉDICAMENT, 2018-2027 (EN MILLIERS USD)

TABLEAU 77 RÉPUBLIQUE DÉMOCRATIQUE DU CONGO MARCHÉ DU TRAITEMENT DU PALUDISME, PAR VOIE D'ADMINISTRATION, 2018-2027 (EN MILLIERS USD)

TABLEAU 78 RÉPUBLIQUE DÉMOCRATIQUE DU CONGO MARCHÉ DU TRAITEMENT PARENTÉRAL DU PALUDISME, PAR VOIE D'ADMINISTRATION, 2018-2027 (EN MILLIERS USD)

TABLEAU 79 RÉPUBLIQUE DÉMOCRATIQUE DU CONGO MARCHÉ DU TRAITEMENT DU PALUDISME, PAR UTILISATEUR FINAL 2018-2027 (EN MILLIERS USD)

TABLEAU 80 RÉPUBLIQUE DÉMOCRATIQUE DU CONGO MARCHÉ DU TRAITEMENT DU PALUDISME, PAR CANAL DE DISTRIBUTION, 2018-2027 (EN MILLIERS USD)

TABLEAU 81 MARCHÉ OUGANDAIS DU TRAITEMENT DU PALUDISME, PAR AGENT, 2018-2027 (EN MILLIERS USD)

TABLEAU 82 MARCHÉ OUGANDAIS DU TRAITEMENT DU PALUDISME, PAR TYPE, 2018-2027 (EN MILLIERS USD)

TABLEAU 83 MÉDICAMENTS SUR LE MARCHÉ DU TRAITEMENT DU PALUDISME EN OUGANDA, PAR TYPE, 2018-2027 (EN MILLIERS USD)

TABLEAU 84 MÉDICAMENTS DE COMBINAISON À BASE D'ARTÉMISININE (ACT) SUR LE MARCHÉ DU TRAITEMENT DU PALUDISME EN OUGANDA, PAR TYPE, 2018-2027 (EN MILLIERS USD)

TABLEAU 85 MÉDICAMENTS ASSOCIÉS SANS ARTÉMISININE (NON-ACTS) SUR LE MARCHÉ DU TRAITEMENT DU PALUDISME EN OUGANDA, PAR TYPE, 2018-2027 (EN MILLIERS USD)

TABLEAU 86 MARCHÉ OUGANDAIS DE LA VACCINATION SUR LE MARCHÉ DU TRAITEMENT DU PALUDISME, PAR TYPE, 2018-2027 (EN MILLIERS USD)

TABLEAU 87 MARCHÉ OUGANDAIS DU TRAITEMENT DU PALUDISME, PAR TYPE DE TRAITEMENT, 2018-2027 (EN MILLIERS USD)

TABLEAU 88 MARCHÉ OUGANDAIS DU TRAITEMENT DU PALUDISME, PAR TYPE DE MÉDICAMENT, 2018-2027 (EN MILLIERS USD)

TABLEAU 89 MARQUES OUGANDAINES SUR LE MARCHÉ DU TRAITEMENT DU PALUDISME, PAR TYPE DE MÉDICAMENT, 2018-2027 (EN MILLIERS USD)

TABLEAU 90 MARCHÉ OUGANDAIS DU TRAITEMENT DU PALUDISME, PAR VOIE D'ADMINISTRATION, 2018-2027 (EN MILLIERS USD)

TABLEAU 91 MARCHÉ OUGANDAIS DU TRAITEMENT PARENTÉRAL DU PALUDISME, PAR VOIE D'ADMINISTRATION, 2018-2027 (EN MILLIERS USD)

TABLEAU 92 MARCHÉ OUGANDAIS DU TRAITEMENT DU PALUDISME, PAR UTILISATEUR FINAL 2018-2027 (EN MILLIERS USD)

TABLEAU 93 MARCHÉ OUGANDAIS DU TRAITEMENT DU PALUDISME, PAR CANAL DE DISTRIBUTION, 2018-2027 (EN MILLIERS USD)

TABLEAU 94 MARCHÉ DU TRAITEMENT DU PALUDISME AU MOZAMBIQUE, PAR AGENT, 2018-2027 (EN MILLIERS USD)

TABLEAU 95 MARCHÉ DU TRAITEMENT DU PALUDISME AU MOZAMBIQUE, PAR TYPE, 2018-2027 (EN MILLIERS USD)

TABLEAU 96 MÉDICAMENTS SUR LE MARCHÉ DU TRAITEMENT DU PALUDISME AU MOZAMBIQUE, PAR TYPE, 2018-2027 (EN MILLIERS USD)

TABLEAU 97 MÉDICAMENTS DE COMBINAISON THÉRAPEUTIQUE À BASE D'ARTÉMISININE (ACT) SUR LE MARCHÉ DU TRAITEMENT DU PALUDISME AU MOZAMBIQUE, PAR TYPE, 2018-2027 (EN MILLIERS USD)

TABLEAU 98 MÉDICAMENTS ASSOCIÉS SANS ARTÉMISININE (NON-ACTS) SUR LE MARCHÉ DU TRAITEMENT DU PALUDISME AU MOZAMBIQUE, PAR TYPE, 2018-2027 (EN MILLIERS USD)

TABLEAU 99 MARCHÉ DE LA VACCINATION SUR LE TRAITEMENT DU PALUDISME AU MOZAMBIQUE, PAR TYPE, 2018-2027 (EN MILLIERS USD)

TABLEAU 100 MARCHÉ DU TRAITEMENT DU PALUDISME AU MOZAMBIQUE, PAR TYPE DE TRAITEMENT, 2018-2027 (EN MILLIERS USD)

TABLEAU 101 MARCHÉ DU TRAITEMENT DU PALUDISME AU MOZAMBIQUE, PAR TYPE DE MÉDICAMENT, 2018-2027 (EN MILLIERS USD)

TABLEAU 102 MARQUE DU MOZAMBIQUE SUR LE MARCHÉ DU TRAITEMENT DU PALUDISME, PAR TYPE DE MÉDICAMENT, 2018-2027 (EN MILLIERS USD)

TABLEAU 103 MARCHÉ DU TRAITEMENT DU PALUDISME AU MOZAMBIQUE, PAR VOIE D'ADMINISTRATION, 2018-2027 (EN MILLIERS USD)

TABLEAU 104 MARCHÉ DU TRAITEMENT PARENTÉRAL DU PALUDISME AU MOZAMBIQUE, PAR VOIE D'ADMINISTRATION, 2018-2027 (EN MILLIERS USD)

TABLEAU 105 MARCHÉ DU TRAITEMENT DU PALUDISME AU MOZAMBIQUE, PAR UTILISATEUR FINAL 2018-2027 (EN MILLIERS USD)

TABLEAU 106 MARCHÉ DU TRAITEMENT DU PALUDISME AU MOZAMBIQUE, PAR CANAL DE DISTRIBUTION, 2018-2027 (EN MILLIERS USD)

TABLEAU 107 MARCHÉ DU TRAITEMENT DU PALUDISME AU NIGER, PAR AGENT, 2018-2027 (EN MILLIERS USD)

TABLEAU 108 MARCHÉ DU TRAITEMENT DU PALUDISME AU NIGER, PAR TYPE, 2018-2027 (EN MILLIERS USD)

TABLEAU 109 MÉDICAMENTS SUR LE MARCHÉ DU TRAITEMENT DU PALUDISME AU NIGER, PAR TYPE, 2018-2027 (EN MILLIERS USD)

TABLEAU 110 MÉDICAMENTS DE COMBINAISON THÉRAPEUTIQUE À BASE D'ARTÉMISININE (ACT) SUR LE MARCHÉ DU TRAITEMENT DU PALUDISME AU NIGER, PAR TYPE, 2018-2027 (EN MILLIERS USD)

TABLEAU 111 NIGER : MÉDICAMENTS ASSOCIÉS SANS ARTÉMISININE (NON-ACTS) SUR LE MARCHÉ DU TRAITEMENT DU PALUDISME, PAR TYPE, 2018-2027 (EN MILLIERS USD)

TABLEAU 112 MARCHÉ DE LA VACCINATION SUR LE TRAITEMENT DU PALUDISME AU NIGER, PAR TYPE, 2018-2027 (EN MILLIERS USD)

TABLEAU 113 MARCHÉ DU TRAITEMENT DU PALUDISME AU NIGER, PAR TYPE DE TRAITEMENT, 2018-2027 (EN MILLIERS USD)

TABLEAU 114 MARCHÉ DU TRAITEMENT DU PALUDISME AU NIGER, PAR TYPE DE MÉDICAMENT, 2018-2027 (EN MILLIERS USD)

TABLEAU 115 MARQUE NIGER SUR LE MARCHÉ DU TRAITEMENT DU PALUDISME, PAR TYPE DE MÉDICAMENT, 2018-2027 (EN MILLIERS USD)

TABLEAU 116 MARCHÉ DU TRAITEMENT DU PALUDISME AU NIGER, PAR VOIE D'ADMINISTRATION, 2018-2027 (EN MILLIERS USD)

TABLEAU 117 MARCHÉ DU TRAITEMENT PARENTÉRAL DU PALUDISME AU NIGER, PAR VOIE D'ADMINISTRATION, 2018-2027 (EN MILLIERS USD)

TABLEAU 118 MARCHÉ DU TRAITEMENT DU PALUDISME AU NIGER, PAR UTILISATEUR FINAL 2018-2027 (EN MILLIERS USD)

TABLEAU 119 MARCHÉ DU TRAITEMENT DU PALUDISME AU NIGER, PAR CANAL DE DISTRIBUTION, 2018-2027 (EN MILLIERS USD)

TABLEAU 120 MARCHÉ DU TRAITEMENT DU PALUDISME EN CÔTE D'IVOIRE, PAR AGENT, 2018-2027 (EN MILLIERS USD)

TABLEAU 121 MARCHÉ DU TRAITEMENT DU PALUDISME EN CÔTE D'IVOIRE, PAR TYPE, 2018-2027 (EN MILLIERS USD)

TABLEAU 122 MÉDICAMENTS SUR LE MARCHÉ DU TRAITEMENT DU PALUDISME EN CÔTE D'IVOIRE, PAR TYPE, 2018-2027 (EN MILLIERS USD)

TABLEAU 123 MÉDICAMENTS DE COMBINAISON THÉRAPEUTIQUE À BASE D'ARTÉMISININE (ACT) SUR LE MARCHÉ DU TRAITEMENT DU PALUDISME EN CÔTE D'IVOIRE, PAR TYPE, 2018-2027 (EN MILLIERS USD)

TABLEAU 124 MÉDICAMENTS ASSOCIÉS SANS ARTÉMISININE (NON-ACTS) SUR LE MARCHÉ DU TRAITEMENT DU PALUDISME EN CÔTE D'IVOIRE, PAR TYPE, 2018-2027 (EN MILLIERS USD)

TABLEAU 125 MARCHÉ DE LA VACCINATION CONTRE LE PALUDISME EN CÔTE D'IVOIRE, PAR TYPE, 2018-2027 (EN MILLIERS USD)

TABLEAU 126 MARCHÉ DU TRAITEMENT DU PALUDISME EN CÔTE D'IVOIRE, PAR TYPE DE TRAITEMENT, 2018-2027 (EN MILLIERS USD)

TABLEAU 127 MARCHÉ DU TRAITEMENT DU PALUDISME EN CÔTE D'IVOIRE, PAR TYPE DE MÉDICAMENT, 2018-2027 (EN MILLIERS USD)

TABLEAU 128 MARQUE DE LA CÔTE D'IVOIRE SUR LE MARCHÉ DU TRAITEMENT DU PALUDISME, PAR TYPE DE MÉDICAMENT, 2018-2027 (EN MILLIERS USD)

TABLEAU 129 MARCHÉ DU TRAITEMENT DU PALUDISME EN CÔTE D'IVOIRE, PAR VOIE D'ADMINISTRATION, 2018-2027 (EN MILLIERS USD)

TABLEAU 130 MARCHÉ DU TRAITEMENT PARENTÉRAL DU PALUDISME EN CÔTE D'IVOIRE, PAR VOIE D'ADMINISTRATION, 2018-2027 (EN MILLIERS USD)

TABLEAU 131 MARCHÉ DU TRAITEMENT DU PALUDISME EN CÔTE D'IVOIRE, PAR UTILISATEUR FINAL 2018-2027 (MILLIERS USD)

TABLEAU 132 MARCHÉ DU TRAITEMENT DU PALUDISME EN CÔTE D'IVOIRE, PAR CANAL DE DISTRIBUTION, 2018-2027 (MILLIERS USD)

TABLEAU 133 MARCHÉ DU TRAITEMENT DU PALUDISME EN AFRIQUE DU SUD, PAR AGENT, 2018-2027 (EN MILLIERS USD)

TABLEAU 134 MARCHÉ DU TRAITEMENT DU PALUDISME EN AFRIQUE DU SUD, PAR TYPE, 2018-2027 (EN MILLIERS USD)

TABLEAU 135 MÉDICAMENTS SUR LE MARCHÉ DU TRAITEMENT DU PALUDISME EN AFRIQUE DU SUD, PAR TYPE, 2018-2027 (EN MILLIERS USD)

TABLEAU 136 MÉDICAMENTS DE COMBINAISON THÉRAPEUTIQUE À BASE D'ARTÉMISININE (ACT) SUR LE MARCHÉ DU TRAITEMENT DU PALUDISME EN AFRIQUE DU SUD, PAR TYPE, 2018-2027 (EN MILLIERS USD)

TABLEAU 137 MÉDICAMENTS ASSOCIÉS SANS ARTÉMISININE (NON-ACTS) SUR LE MARCHÉ DU TRAITEMENT DU PALUDISME EN AFRIQUE DU SUD, PAR TYPE, 2018-2027 (EN MILLIERS USD)

TABLEAU 138 MARCHÉ DE LA VACCINATION SUR LE TRAITEMENT DU PALUDISME EN AFRIQUE DU SUD, PAR TYPE, 2018-2027 (EN MILLIERS USD)

TABLEAU 139 MARCHÉ DU TRAITEMENT DU PALUDISME EN AFRIQUE DU SUD, PAR TYPE DE TRAITEMENT, 2018-2027 (EN MILLIERS USD)

TABLEAU 140 MARCHÉ DU TRAITEMENT DU PALUDISME EN AFRIQUE DU SUD, PAR TYPE DE MÉDICAMENT, 2018-2027 (EN MILLIERS USD)

TABLEAU 141 MARQUES DE L'AFRIQUE DU SUD SUR LE MARCHÉ DU TRAITEMENT DU PALUDISME, PAR TYPE DE MÉDICAMENT, 2018-2027 (EN MILLIERS USD)

TABLEAU 142 MARCHÉ DU TRAITEMENT DU PALUDISME EN AFRIQUE DU SUD, PAR VOIE D'ADMINISTRATION, 2018-2027 (EN MILLIERS USD)

TABLEAU 143 MARCHÉ DU TRAITEMENT PARENTÉRAL DU PALUDISME EN AFRIQUE DU SUD, PAR VOIE D'ADMINISTRATION, 2018-2027 (EN MILLIERS USD)

TABLEAU 144 MARCHÉ DU TRAITEMENT DU PALUDISME EN AFRIQUE DU SUD, PAR UTILISATEUR FINAL 2018-2027 (MILLIERS USD)

TABLEAU 145 MARCHÉ DU TRAITEMENT DU PALUDISME EN AFRIQUE DU SUD, PAR CANAL DE DISTRIBUTION, 2018-2027 (EN MILLIERS USD)

TABLEAU 146 MARCHÉ DU TRAITEMENT DU PALUDISME EN ARABIE SAOUDITE, PAR AGENT, 2018-2027 (EN MILLIERS USD)

TABLEAU 147 MARCHÉ DU TRAITEMENT DU PALUDISME EN ARABIE SAOUDITE, PAR TYPE, 2018-2027 (EN MILLIERS USD)

TABLEAU 148 ARABIE SAOUDITE MÉDICAMENTS SUR LE MARCHÉ DU TRAITEMENT DU PALUDISME, PAR TYPE, 2018-2027 (EN MILLIERS USD)

TABLEAU 149 ARABIE SAOUDITE MÉDICAMENTS DE COMBINAISON THÉRAPEUTIQUE À BASE D'ARTÉMISININE (ACT) SUR LE MARCHÉ DU TRAITEMENT DU PALUDISME, PAR TYPE, 2018-2027 (EN MILLIERS USD)

TABLEAU 150 ARABIE SAOUDITE MÉDICAMENTS ASSOCIÉS SANS ARTÉMISININE (NON-ACTS) SUR LE MARCHÉ DU TRAITEMENT DU PALUDISME, PAR TYPE, 2018-2027 (EN MILLIERS USD)

TABLEAU 151 ARABIE SAOUDITE MARCHÉ DE LA VACCINATION SUR LE TRAITEMENT DU PALUDISME, PAR TYPE, 2018-2027 (EN MILLIERS USD)

TABLEAU 152 MARCHÉ DU TRAITEMENT DU PALUDISME EN ARABIE SAOUDITE, PAR TYPE DE TRAITEMENT, 2018-2027 (EN MILLIERS USD)

TABLEAU 153 MARCHÉ DU TRAITEMENT DU PALUDISME EN ARABIE SAOUDITE, PAR TYPE DE MÉDICAMENT, 2018-2027 (EN MILLIERS USD)

TABLEAU 154 MARQUES DE L'ARABIE SAOUDITE SUR LE MARCHÉ DU TRAITEMENT DU PALUDISME, PAR TYPE DE MÉDICAMENT, 2018-2027 (EN MILLIERS USD)

TABLEAU 155 MARCHÉ DU TRAITEMENT DU PALUDISME EN ARABIE SAOUDITE, PAR VOIE D'ADMINISTRATION, 2018-2027 (EN MILLIERS USD)

TABLEAU 156 ARABIE SAOUDITE MARCHÉ DU TRAITEMENT PARENTÉRAL DU PALUDISME, PAR VOIE D'ADMINISTRATION, 2018-2027 (EN MILLIERS USD)

TABLEAU 157 MARCHÉ DU TRAITEMENT DU PALUDISME EN ARABIE SAOUDITE, PAR UTILISATEUR FINAL 2018-2027 (EN MILLIERS USD)

TABLEAU 158 MARCHÉ DU TRAITEMENT DU PALUDISME EN ARABIE SAOUDITE, PAR CANAL DE DISTRIBUTION, 2018-2027 (EN MILLIERS USD)

TABLEAU 159 MARCHÉ DU TRAITEMENT DU PALUDISME AUX ÉMIRATS ARABES UNIS, PAR AGENT, 2018-2027 (EN MILLIERS USD)

TABLEAU 160 MARCHÉ DU TRAITEMENT DU PALUDISME AUX ÉMIRATS ARABES UNIS, PAR TYPE, 2018-2027 (EN MILLIERS USD)

TABLEAU 161 MÉDICAMENTS SUR LE MARCHÉ DU TRAITEMENT DU PALUDISME AUX EAU, PAR TYPE, 2018-2027 (EN MILLIERS USD)

TABLEAU 162 MÉDICAMENTS DE THÉRAPIE COMBINÉE À BASE D'ARTÉMISININE (ACT) SUR LE MARCHÉ DU TRAITEMENT DU PALUDISME AUX ÉMIRATS ARABES UNIS, PAR TYPE, 2018-2027 (EN MILLIERS USD)

TABLEAU 163 MÉDICAMENTS ASSOCIÉS SANS ARTÉMISININE (NON-ACTS) SUR LE MARCHÉ DU TRAITEMENT DU PALUDISME AUX ÉMIRATS ARABES UNIS, PAR TYPE, 2018-2027 (EN MILLIERS USD)

TABLEAU 164 MARCHÉ DE LA VACCINATION SUR LE TRAITEMENT DU PALUDISME AUX EAU, PAR TYPE, 2018-2027 (EN MILLIERS USD)

TABLEAU 165 MARCHÉ DU TRAITEMENT DU PALUDISME AUX ÉMIRATS ARABES UNIS, PAR TYPE DE TRAITEMENT, 2018-2027 (EN MILLIERS USD)

TABLEAU 166 MARCHÉ DU TRAITEMENT DU PALUDISME AUX ÉMIRATS ARABES UNIS, PAR TYPE DE MÉDICAMENT, 2018-2027 (EN MILLIERS USD)

TABLEAU 167 MARQUES DES ÉMIRATS ARABES UNIS SUR LE MARCHÉ DU TRAITEMENT DU PALUDISME, PAR TYPE DE MÉDICAMENT, 2018-2027 (EN MILLIERS USD)

TABLEAU 168 MARCHÉ DU TRAITEMENT DU PALUDISME AUX ÉMIRATS ARABES UNIS, PAR VOIE D'ADMINISTRATION, 2018-2027 (EN MILLIERS USD)

TABLEAU 169 MARCHÉ DU TRAITEMENT PARENTÉRAL DU PALUDISME AUX EAU, PAR VOIE D'ADMINISTRATION, 2018-2027 (EN MILLIERS USD)

TABLEAU 170 MARCHÉ DU TRAITEMENT DU PALUDISME AUX ÉMIRATS ARABES UNIS, PAR UTILISATEUR FINAL 2018-2027 (EN MILLIERS USD)

TABLEAU 171 MARCHÉ DU TRAITEMENT DU PALUDISME AUX ÉMIRATS ARABES UNIS, PAR CANAL DE DISTRIBUTION, 2018-2027 (EN MILLIERS USD)

TABLEAU 172 MARCHÉ ISRAÉLIEN DU TRAITEMENT DU PALUDISME, PAR AGENT, 2018-2027 (EN MILLIERS USD)

TABLEAU 173 MARCHÉ ISRAÉLIEN DU TRAITEMENT DU PALUDISME, PAR TYPE, 2018-2027 (EN MILLIERS USD)

TABLEAU 174 MÉDICAMENTS SUR LE MARCHÉ DU TRAITEMENT DU PALUDISME EN ISRAËL, PAR TYPE, 2018-2027 (EN MILLIERS USD)

TABLEAU 175 MÉDICAMENTS DE COMBINAISON THÉRAPEUTIQUE À BASE D'ARTÉMISININE (ACT) SUR LE MARCHÉ DU TRAITEMENT DU PALUDISME EN ISRAËL, PAR TYPE, 2018-2027 (EN MILLIERS USD)

TABLEAU 176 MÉDICAMENTS ASSOCIÉS SANS ARTÉMISININE (NON-ACTS) SUR LE MARCHÉ DU TRAITEMENT DU PALUDISME EN ISRAËL, PAR TYPE, 2018-2027 (EN MILLIERS USD)

TABLEAU 177 MARCHÉ ISRAÉLIEN DE LA VACCINATION SUR LE TRAITEMENT DU PALUDISME, PAR TYPE, 2018-2027 (EN MILLIERS USD)

TABLEAU 178 MARCHÉ ISRAÉLIEN DU TRAITEMENT DU PALUDISME, PAR TYPE DE TRAITEMENT, 2018-2027 (EN MILLIERS USD)

TABLEAU 179 MARCHÉ ISRAÉLIEN DU TRAITEMENT DU PALUDISME, PAR TYPE DE MÉDICAMENT, 2018-2027 (EN MILLIERS USD)

TABLEAU 180 MARQUE ISRAËL SUR LE MARCHÉ DU TRAITEMENT DU PALUDISME, PAR TYPE DE MÉDICAMENT, 2018-2027 (EN MILLIERS USD)

TABLEAU 181 MARCHÉ ISRAÉLIEN DU TRAITEMENT DU PALUDISME, PAR VOIE D'ADMINISTRATION, 2018-2027 (EN MILLIERS USD)

TABLEAU 182 MARCHÉ ISRAÉLIEN DU TRAITEMENT PARENTÉRAL DU PALUDISME, PAR VOIE D'ADMINISTRATION, 2018-2027 (EN MILLIERS USD)

TABLEAU 183 MARCHÉ ISRAÉLIEN DU TRAITEMENT DU PALUDISME, PAR UTILISATEUR FINAL 2018-2027 (EN MILLIERS USD)

TABLEAU 184 MARCHÉ ISRAÉLIEN DU TRAITEMENT DU PALUDISME, PAR CANAL DE DISTRIBUTION, 2018-2027 (EN MILLIERS USD)

TABLEAU 185 MARCHÉ DU TRAITEMENT DU PALUDISME EN ÉGYPTE, PAR AGENT, 2018-2027 (EN MILLIERS USD)

TABLEAU 186 MARCHÉ DU TRAITEMENT DU PALUDISME EN ÉGYPTE, PAR TYPE, 2018-2027 (EN MILLIERS USD)

TABLEAU 187 MÉDICAMENTS SUR LE MARCHÉ DU TRAITEMENT DU PALUDISME EN ÉGYPTE, PAR TYPE, 2018-2027 (EN MILLIERS USD)

TABLEAU 188 MÉDICAMENTS DE COMBINAISON THÉRAPEUTIQUE À BASE D'ARTÉMISININE (ACT) SUR LE MARCHÉ DU TRAITEMENT DU PALUDISME EN ÉGYPTE, PAR TYPE, 2018-2027 (EN MILLIERS USD)

TABLEAU 189 MÉDICAMENTS ASSOCIÉS SANS ARTÉMISININE (NON-ACTS) SUR LE MARCHÉ DU TRAITEMENT DU PALUDISME EN ÉGYPTE, PAR TYPE, 2018-2027 (EN MILLIERS USD)

TABLEAU 190 MARCHÉ ÉGYPTIEN DE LA VACCINATION SUR LE TRAITEMENT DU PALUDISME, PAR TYPE, 2018-2027 (EN MILLIERS USD)

TABLEAU 191 MARCHÉ DU TRAITEMENT DU PALUDISME EN ÉGYPTE, PAR TYPE DE TRAITEMENT, 2018-2027 (EN MILLIERS USD)

TABLEAU 192 MARCHÉ DU TRAITEMENT DU PALUDISME EN ÉGYPTE, PAR TYPE DE MÉDICAMENT, 2018-2027 (EN MILLIERS USD)

TABLEAU 193 L'ÉGYPTE MARQUE SUR LE MARCHÉ DU TRAITEMENT DU PALUDISME, PAR TYPE DE MÉDICAMENT, 2018-2027 (EN MILLIERS USD)

TABLEAU 194 MARCHÉ DU TRAITEMENT DU PALUDISME EN ÉGYPTE, PAR VOIE D'ADMINISTRATION, 2018-2027 (EN MILLIERS USD)

TABLEAU 195 MARCHÉ DU TRAITEMENT PARENTÉRAL DU PALUDISME EN ÉGYPTE, PAR VOIE D'ADMINISTRATION, 2018-2027 (EN MILLIERS USD)

TABLEAU 196 MARCHÉ DU TRAITEMENT DU PALUDISME EN ÉGYPTE, PAR UTILISATEUR FINAL 2018-2027 (EN MILLIERS USD)

TABLEAU 197 MARCHÉ DU TRAITEMENT DU PALUDISME EN ÉGYPTE, PAR CANAL DE DISTRIBUTION, 2018-2027 (EN MILLIERS USD)

TABLEAU 198 MARCHÉ DU TRAITEMENT DU PALUDISME AU KOWEÏT, PAR AGENT, 2018-2027 (EN MILLIERS USD)

TABLEAU 199 MARCHÉ DU TRAITEMENT DU PALUDISME AU KOWEÏT, PAR TYPE, 2018-2027 (EN MILLIERS USD)

TABLEAU 200 MÉDICAMENTS SUR LE MARCHÉ DU TRAITEMENT DU PALUDISME AU KOWEÏT, PAR TYPE, 2018-2027 (EN MILLIERS USD)

TABLEAU 201 MÉDICAMENTS DE COMBINAISON THÉRAPEUTIQUE À BASE D'ARTÉMISININE (ACT) SUR LE MARCHÉ DU TRAITEMENT DU PALUDISME AU KOWEÏT, PAR TYPE, 2018-2027 (EN MILLIERS USD)

TABLEAU 202 MÉDICAMENTS ASSOCIÉS SANS ARTÉMISININE (NON-ACTS) SUR LE MARCHÉ DU TRAITEMENT DU PALUDISME AU KOWEÏT, PAR TYPE, 2018-2027 (EN MILLIERS USD)

TABLEAU 203 KOWEÏT : MARCHÉ DE LA VACCINATION SUR LE TRAITEMENT DU PALUDISME, PAR TYPE, 2018-2027 (EN MILLIERS USD)

TABLEAU 204 MARCHÉ DU TRAITEMENT DU PALUDISME AU KOWEÏT, PAR TYPE DE TRAITEMENT, 2018-2027 (EN MILLIERS USD)

TABLEAU 205 MARCHÉ DU TRAITEMENT DU PALUDISME AU KOWEÏT, PAR TYPE DE MÉDICAMENT, 2018-2027 (EN MILLIERS USD)

TABLEAU 206 MARQUES DU KOWEÏT SUR LE MARCHÉ DU TRAITEMENT DU PALUDISME, PAR TYPE DE MÉDICAMENT, 2018-2027 (EN MILLIERS USD)

TABLEAU 207 MARCHÉ DU TRAITEMENT DU PALUDISME AU KOWEÏT, PAR VOIE D'ADMINISTRATION, 2018-2027 (EN MILLIERS USD)

TABLEAU 208 MARCHÉ DU TRAITEMENT PARENTÉRAL DU PALUDISME AU KOWEÏT, PAR VOIE D'ADMINISTRATION, 2018-2027 (EN MILLIERS USD)

TABLEAU 209 MARCHÉ DU TRAITEMENT DU PALUDISME AU KOWEÏT, PAR UTILISATEUR FINAL 2018-2027 (EN MILLIERS USD)

TABLEAU 210 MARCHÉ DU TRAITEMENT DU PALUDISME AU KOWEÏT, PAR CANAL DE DISTRIBUTION, 2018-2027 (EN MILLIERS USD)

TABLEAU 211 MARCHÉ DU TRAITEMENT DU PALUDISME DANS LE RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE, PAR AGENT, 2018-2027 (EN MILLIERS USD)

Liste des figures

LISTE DES FIGURES

FIGURE 1 MARCHÉ DU TRAITEMENT DU PALUDISME AU MOYEN-ORIENT ET EN AFRIQUE : SEGMENTATION

FIGURE 2 MARCHÉ DU TRAITEMENT DU PALUDISME AU MOYEN-ORIENT ET EN AFRIQUE : TRIANGULATION DES DONNÉES

FIGURE 3 MARCHÉ DU TRAITEMENT DU PALUDISME AU MOYEN-ORIENT ET EN AFRIQUE : ANALYSE DROC

FIGURE 4 MARCHÉ DU TRAITEMENT DU PALUDISME AU MOYEN-ORIENT ET EN AFRIQUE : ANALYSE DU MARCHÉ DU MOYEN-ORIENT ET DE L'AFRIQUE PAR RAPPORT AU MARCHÉ RÉGIONAL

FIGURE 5 MARCHÉ DU TRAITEMENT DU PALUDISME AU MOYEN-ORIENT ET EN AFRIQUE : ANALYSE DE LA RECHERCHE DES ENTREPRISES

FIGURE 6 MARCHÉ DU TRAITEMENT DU PALUDISME AU MOYEN-ORIENT ET EN AFRIQUE : DONNÉES DÉMOGRAPHIQUES DES ENTRETIENS

FIGURE 7 MARCHÉ DU TRAITEMENT DU PALUDISME AU MOYEN-ORIENT ET EN AFRIQUE : GRILLE DE COUVERTURE PAR TYPE DE MARCHÉ

FIGURE 8 MARCHÉ DU TRAITEMENT DU PALUDISME AU MOYEN-ORIENT ET EN AFRIQUE : GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

FIGURE 9 MARCHÉ DU TRAITEMENT DU PALUDISME AU MOYEN-ORIENT ET EN AFRIQUE : ANALYSE DES PARTS DE FOURNISSEURS

FIGURE 10 MARCHÉ DU TRAITEMENT DU PALUDISME AU MOYEN-ORIENT ET EN AFRIQUE : SEGMENTATION

FIGURE 11 L'AUGMENTATION DES INITIATIVES ET DES DÉPENSES GOUVERNEMENTALES POUR LA PRÉVENTION DU PALUDISME DEVRAIT STIMULER LE MARCHÉ DU TRAITEMENT DU PALUDISME AU MOYEN-ORIENT ET EN AFRIQUE AU COURS DE LA PÉRIODE DE PRÉVISION DE 2020 À 2027

FIGURE 12 LE SEGMENT DES MÉDICAMENTS DEVRAIT REPRÉSENTER LA PLUS GRANDE PART DU MARCHÉ DU TRAITEMENT DU PALUDISME AU MOYEN-ORIENT ET EN AFRIQUE EN 2020 ET 2027

FIGURE 13 MOTEURS, CONTRAINTES, OPPORTUNITÉS ET DÉFIS DU MARCHÉ DU TRAITEMENT DU PALUDISME AU MOYEN-ORIENT ET EN AFRIQUE

FIGURE 14 FINANCEMENT AMÉRICAIN POUR LA LUTTE CONTRE LE PALUDISME AU MOYEN-ORIENT ET EN AFRIQUE, EXERCICES 2001-2021

FIGURE 15 CAS DE PALUDISME DANS LES 10 PAYS LES PLUS TOUCHÉS EN AFRIQUE, 2010-2017

FIGURE 16 MARCHÉ DU TRAITEMENT DU PALUDISME AU MOYEN-ORIENT ET EN AFRIQUE : PAR AGENT, 2019

FIGURE 17 MARCHÉ DU TRAITEMENT DU PALUDISME AU MOYEN-ORIENT ET EN AFRIQUE : PAR AGENT, 2019-2027 (EN MILLIERS USD)

FIGURE 18 MARCHÉ DU TRAITEMENT DU PALUDISME AU MOYEN-ORIENT ET EN AFRIQUE : PAR AGENT, TCAC (2020-2027)

FIGURE 19 MARCHÉ DU TRAITEMENT DU PALUDISME AU MOYEN-ORIENT ET EN AFRIQUE : PAR AGENT, COURBE DE VIE

FIGURE 20 MARCHÉ DU TRAITEMENT DU PALUDISME AU MOYEN-ORIENT ET EN AFRIQUE : PAR TYPE, 2019

FIGURE 21 MARCHÉ DU TRAITEMENT DU PALUDISME AU MOYEN-ORIENT ET EN AFRIQUE : PAR TYPE, 2019-2027 (EN MILLIERS USD)

FIGURE 22 MARCHÉ DU TRAITEMENT DU PALUDISME AU MOYEN-ORIENT ET EN AFRIQUE : PAR TYPE, TCAC (2020-2027)

FIGURE 23 MARCHÉ DU TRAITEMENT DU PALUDISME AU MOYEN-ORIENT ET EN AFRIQUE : PAR TYPE, COURBE DE VIE

FIGURE 24 MARCHÉ DU TRAITEMENT DU PALUDISME AU MOYEN-ORIENT ET EN AFRIQUE : PAR TYPE DE TRAITEMENT, 2019

FIGURE 25 MARCHÉ DU TRAITEMENT DU PALUDISME AU MOYEN-ORIENT ET EN AFRIQUE : PAR TYPE DE TRAITEMENT, 2019-2027 (EN MILLIERS USD)

FIGURE 26 MARCHÉ DU TRAITEMENT DU PALUDISME AU MOYEN-ORIENT ET EN AFRIQUE : PAR TYPE DE TRAITEMENT, TCAC (2020-2027)

FIGURE 27 MARCHÉ DU TRAITEMENT DU PALUDISME AU MOYEN-ORIENT ET EN AFRIQUE : PAR TYPE DE TRAITEMENT, COURBE DE VIE

FIGURE 28 MARCHÉ DU TRAITEMENT DU PALUDISME AU MOYEN-ORIENT ET EN AFRIQUE : PAR TYPE DE MÉDICAMENT, 2019

FIGURE 29 MARCHÉ DU TRAITEMENT DU PALUDISME AU MOYEN-ORIENT ET EN AFRIQUE : PAR TYPE DE MÉDICAMENT, 2019-2027 (EN MILLIERS USD)

FIGURE 30 MARCHÉ DU TRAITEMENT DU PALUDISME AU MOYEN-ORIENT ET EN AFRIQUE : PAR TYPE DE MÉDICAMENT, TCAC (2020-2027)