Middle East And Africa Medical Robots Market

Taille du marché en milliards USD

TCAC :

%

USD

748.88 Million

USD

2,062.42 Million

2025

2033

USD

748.88 Million

USD

2,062.42 Million

2025

2033

| 2026 –2033 | |

| USD 748.88 Million | |

| USD 2,062.42 Million | |

| % | |

|

La segmentation du marché des robots médicaux au Moyen-Orient et en Afrique, par type (gros robots externes, robots gériatriques, robots d'assistance et de miniature dans les robots Vivo), par produit (robots chirurgicaux, robots de réadaptation, robots hospitaliers et pharmaceutiques, robots biorobotiques, robots de radiochirurgie non invasifs, robots de téléprésence, robots de transport médical, robots d'assainissement et de désinfection), par modelage (compacts et portatifs), par composants (actuateurs, capteurs, contrôleurs de robots, panier de patients, console de chirurgiens, carte de vision, système de distribution et produits additionnels), par application (recherche, clinique, pharmacie, etc.), par utilisateur final (hôpital, cliniques spécialisées, instituts de recherche, centres chirurgicaux ambulatoires, laboratoires, centres de réadaptation, etc.), par canal de distribution (tendre direct, vente au détail, distributeurs tiers et autres) - Tendances et prévisions de l'industrie jusqu'en 2033

Aperçu du marché des robots médicaux au Moyen-Orient et en Afrique

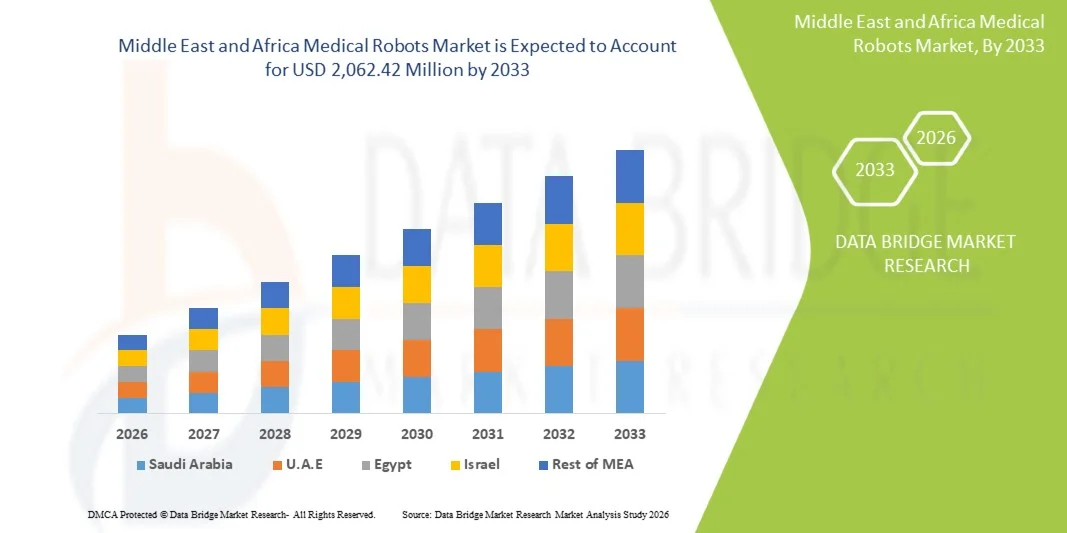

Le marché des robots médicaux au Moyen-Orient et en Afrique a été évalué à 748,88 millions de dollars en 2025 et devrait atteindre 2 062,42 millions de dollars d'ici 2033, avec une croissance de 13,50 % entre 2026 et 2033. Le marché connaît une forte croissance due à l'augmentation des investissements publics dans les infrastructures de soins de santé de pointe, à l'adoption croissante de procédures chirurgicales peu invasives et au déploiement accéléré de systèmes robotiques alimentés par l'IA dans les hôpitaux et les centres de soins spécialisés de la région. L'accent de plus en plus mis sur la modernisation des soins de santé dans le cadre des visions nationales, telles que Saudi Vision 2030 et EAU Vision 2031, conjugué à l'expansion du tourisme médical et à l'augmentation du fardeau des maladies chroniques, propulse la demande de solutions robotiques médicales dans la région de l'AEM.

La forte prévalence des maladies cardiovasculaires, du cancer et des affections orthopédiques, tout comme l'augmentation de la population gériatrique, poussent les fournisseurs de soins à investir massivement dans les systèmes chirurgicaux et les robots de réadaptation assistés par robot. Les innovations dans la téléchirurgie, les plates-formes robotiques intégrées à l'IA et les systèmes robotiques modulaires compacts améliorent la précision chirurgicale et les résultats des patients, soutenant l'adoption institutionnelle généralisée dans les hôpitaux, les centres chirurgicaux ambulatoires et les installations de réadaptation dans tout le Moyen-Orient et en Afrique.

Principales tendances et perspectives du marché

- La région du Moyen-Orient et de l'Afrique a représenté 5,0 % du chiffre d'affaires mondial du marché des robots médicaux en 2025, avec l'augmentation des investissements publics dans les hôpitaux intelligents et la robotique chirurgicale avancée conduisant à une adoption accélérée en Arabie saoudite, aux Émirats arabes unis et en Afrique du Sud.

- Le segment des robots chirurgicaux a dominé le marché des produits avec une part de 48,2 % en 2025, grâce à l'adoption croissante de laparoscopie assistée par robot, d'urologie et de chirurgie orthopédique dans les hôpitaux phares et les villes médicales de la région.

- Les robots d'assainissement et de désinfection sont le sous-segment de produits qui connaît la croissance la plus rapide et qui devrait enregistrer un TCAC de 17,8 % au cours de la période de prévision, sous l'effet des protocoles de lutte contre les infections et des exigences d'hygiène des hôpitaux postpandémiques dans les établissements de soins du MEA.

- Le segment des hôpitaux dominait la catégorie des utilisateurs finals avec une part des revenus de 62,4 % en 2025, bénéficiant d'un volume élevé de patients, d'une infrastructure institutionnelle établie et d'une augmentation des mandats gouvernementaux en matière d'adoption chirurgicale robotique.

- Direct Tender a dominé le segment des canaux de distribution en 2025 avec une part de 54,6 %, car les ministères des soins de santé et les réseaux hospitaliers gouvernementaux de la région achètent des systèmes de robotique médicale grâce à des cadres d'approvisionnement centralisés.

- L'Arabie saoudite reste le premier marché de pays, bénéficiant de la modernisation de la santé Vision 2030, de l'augmentation des étapes de la chirurgie cardiaque robotique et de l'adoption croissante des systèmes da Vinci dans les grands hôpitaux spécialisés.

Taille du marché et prévisions

- Moyen-Orient et Afrique Valeur marchande (2025): USD 748,88 millions

- Valeur de marché prévue (2033) : 2 062,42 millions de dollars

- Prévisions TCAC (2026-2033): 13,50%

Portée du rapport et segmentation du marché des robots médicaux au Moyen-Orient et en Afrique

|

Attributs |

Robots médicauxCléPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique |

|

Principaux acteurs du marché |

· Intuitive Surgical, Inc. (États-Unis) · Stryker Corporation (États-Unis) · Medtronic plc (Irlande) · CMR Surgical Ltd. (Royaume-Uni) · Johnson & Johnson MedTech (États-Unis) · Zimmer Biomet Holdings, Inc. (États-Unis) · Smith + Nephew (Royaume-Uni) · Accuray Incorporated (États-Unis) · Hocoma AG (Suisse) · ReWalk Robotics Ltd. (Israël) · Stéréotaxis, Inc. (États-Unis) · Kuka AG (Allemagne) · Santé Capsa (États-Unis) · PARO Robots États-Unis, Inc. (États-Unis) · Corindus, A Siemens Healthineers Company (États-Unis) |

|

Possibilités de marché |

· Élargissement des programmes de chirurgie robotique dans le cadre d'initiatives nationales de modernisation des soins de santé · Augmentation de l'adoption de plates-formes robotiques alimentées par l'IA pour des interventions chirurgicales et de réadaptation minimalement invasives dans les hôpitaux de l'AEM |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des robots médicaux au Moyen-Orient et en Afrique

Tendance: L'adoption croissante de systèmes chirurgicaux robotisés et d'infrastructures hospitalières intelligentes

L'intégration croissante de l'intelligence artificielle et des plates-formes chirurgicales robotiques de nouvelle génération apparaît comme une tendance déterminante sur le marché des robots médicaux au Moyen-Orient et en Afrique. Les ministères de la Santé, les réseaux d'hôpitaux et les opérateurs médicaux privés de la région déploient de plus en plus de robots chirurgicaux alimentés par l'IA, de systèmes logistiques hospitaliers autonomes et de plates-formes de réadaptation robotique, sous l'impulsion des programmes nationaux de transformation des soins de santé et de la demande croissante de médicaments de précision. Le déploiement de systèmes robotiques avancés permet aux établissements de soins de la région de l'AEM d'améliorer la précision chirurgicale, de réduire les taux de complications et d'accélérer les délais de rétablissement des patients pour les applications en oncologie, en orthopédie, en urologie et en chirurgie cardiaque.

Par exemple, en juillet 2024, le King Faisal Specialist Hospital and Research Centre (KFSH et RC) a annoncé une étape importante – atteindre un taux de survie de 98 % dans 400 chirurgies cardiaques robotiques depuis la création du programme en février 2019 – établir fermement l'institution en tant que leader mondial des soins cardiaques robotiques et renforcer l'engagement de l'Arabie saoudite en faveur de l'adoption de la robotique chirurgicale avancée. De plus, les plates-formes robotiques axées sur l'IA intégrant l'imagerie en temps réel, l'apprentissage automatique et la rétroaction haptique améliorent la prévisibilité des interventions chirurgicales complexes, réduisent les erreurs de procédure et raccourcissent le temps d'opération dans les réseaux hospitaliers MEA. Ces avancées technologiques - la planification chirurgicale basée sur l'IA, les robots de désinfection autonomes et les plateformes de téléchirurgie - accélèrent collectivement l'adoption de robots médicaux dans tout le Moyen-Orient et en Afrique.

Moyen-Orient et Afrique Dynamique du marché des robots médicaux

Principaux moteurs du marché : l'augmentation des investissements dans les infrastructures de soins de santé et les programmes de modernisation du gouvernement

L'expansion rapide de l'infrastructure de soins de santé dans le cadre de programmes de modernisation dirigés par le gouvernement est un moteur important de la demande de systèmes robotiques médicaux au Moyen-Orient et en Afrique. Les autorités sanitaires, les administrateurs d'hôpitaux et les ministères nationaux de la Santé de la région investissent massivement dans les technologies chirurgicales assistées par robot, les plateformes d'automatisation hospitalière et les systèmes robotiques de réadaptation pour élever les normes de soins, réduire la dépendance à l'égard du personnel clinique et améliorer les résultats pour les patients. L'adoption croissante de systèmes robotiques compacts, de plates-formes de chirurgie intégrées à l'IA et d'architectures robotiques modulaires accélère la demande de robots médicaux de pointe dans les hôpitaux, les cliniques spécialisées et les centres chirurgicaux ambulatoires de toute la région de l'AEM.

Par exemple, en février 2026, Johnson & Johnson MedTech a présenté une application De Novo pour le système robotique OTTAVA intégrant la prévision de collision par apprentissage automatique, ce qui marque une étape importante dans le développement du système de chirurgie robotique de nouvelle génération. En janvier 2026, Intuitive Chirurgical a obtenu la clairance de la FDA pour les applications de chirurgie cardiaque sur la plate-forme da Vinci 5, y compris la réparation des valves mitrales et la greffe de pontage de l'artère coronaire, élargissant la portée clinique de la plate-forme dans les centres MEA effectuant des interventions cardiaques avancées.

Principales contraintes et défis : besoins en capital élevés et main-d'oeuvre spécialisée limitée en robotique

Un défi majeur sur le marché des robots médicaux au Moyen-Orient et en Afrique est l'investissement important nécessaire pour l'acquisition, l'installation, l'entretien et la formation des systèmes robotiques médicaux avancés. Les robots chirurgicaux haut de gamme, les plates-formes de réadaptation et les solutions d'automatisation hospitalière entraînent d'importants coûts d'approvisionnement initiaux ainsi que des contrats de services récurrents, des dépenses consommables et des programmes de formation des chirurgiens. En outre, la disponibilité limitée de professionnels de la chirurgie formés à la robotique, des cadres de remboursement des soins de santé incohérents et des voies d'approbation réglementaires complexes dans plusieurs pays de l'AEM créent des obstacles à l'adoption généralisée sur les marchés des soins de santé sensibles aux coûts dans la région.

Par exemple, le coût moyen en capital d'un système chirurgical da Vinci varie entre 1,5 et 2,5 millions de dollars, avec des coûts d'entretien annuels d'environ 150 000 à 200 000 dollars, créant d'importants obstacles financiers pour les hôpitaux de niveau intermédiaire et les établissements de santé publics sur les marchés émergents de l'AEM, y compris en Afrique subsaharienne et en Afrique du Nord.

Principales possibilités de marché : expansion des plateformes de tourisme médical et de téléchirurgie dans l'ensemble de l'AEM

Le positionnement croissant de pays comme les Émirats arabes unis et l'Arabie saoudite en tant que destinations mondiales du tourisme médical, conjugué à des investissements croissants dans l'infrastructure de téléchirurgie et les capacités robotiques à distance, offre d'importantes possibilités au marché des robots médicaux au Moyen-Orient et en Afrique. L'élargissement de l'adoption de systèmes robotiques portables, de plateformes de téléconsultation améliorées par l'IA et d'architectures robotiques modulaires permet aux fournisseurs de soins d'améliorer l'accès aux services chirurgicaux, d'élargir les offres de services cliniques et de servir les populations de patients tant nationales qu'internationales de la région.

Par exemple, en mars 2023, le premier Global Robotic MedTech Forum s'est tenu à Dubaï, sous l'égide de l'US Society of Robotic Surgery and Crescent Healthcare, réunissant des experts internationaux de la robotique chirurgicale pour explorer les dernières avancées et accélérer l'adoption de la robotique dans les systèmes de santé de l'AEM.

Moyen-Orient et Afrique Robots médicaux Portée du marché

Le marché des robots médicaux au Moyen-Orient et en Afrique est segmenté sur la base du type, produit, modalité, composants, application, utilisateur final et canal de distribution.

- Par type

Sur la base du type, le marché des robots médicaux au Moyen-Orient et en Afrique est segmenté en grands robots externes, robots gériatriques, robots fonctionnels et robots in vivo miniatures. Le segment des grands robots externes détenait la plus grande part de marché de 42,3 % en 2025, en raison de leur déploiement généralisé dans les interventions chirurgicales à grand volume, y compris la laparoscopie, l'orthopédie, l'urologie et la chirurgie cardiaque dans les grands hôpitaux tertiaires d'Arabie saoudite, des Émirats arabes unis et d'Afrique du Sud. Le segment est soutenu par la base installée croissante des systèmes chirurgicaux da Vinci, des plates-formes robotiques Mako et des systèmes CMR Chirurgicaux Versius à travers les principaux établissements de santé MEA.

Le segment Miniature de Vivo Robots devrait connaître le TCAC le plus rapide de 18,2 % au cours de la période de prévision, en raison des progrès réalisés dans l'endoscopie capsule, la robotique ciblée de livraison de médicaments et les programmes de recherche en microrobotique dans les centres médicaux et instituts de recherche universitaires de l'AEM. Les investissements croissants dans la robotique médicale intégrée aux nanotechnologies et la navigation in vivo guidée par l'IA accélèrent encore la croissance du segment.

- Par produit

Sur la base du produit, le marché des robots médicaux du Moyen-Orient et de l'Afrique est segmenté en robots chirurgicaux, robots de réadaptation, robots hospitaliers et pharmaceutiques, robots biorobotiques, robots de radiochirurgie non invasifs, robots de téléprésence, robots de transport médical, robots d'assainissement et de désinfectant. Le segment des robots chirurgicaux a dominé le marché des produits avec une part de 48,2 % en 2025, en raison de l'adoption croissante de procédures peu invasives assistées par robot - y compris la chirurgie urologique, la chirurgie cardiaque et l'arthroplastie orthopédique - dans les principaux hôpitaux d'Arabie saoudite, des Émirats arabes unis et d'Afrique du Sud. La base installée croissante des systèmes Intuitive Surgical, Stryker, Mako et CMR Surgical, les robots Versius à travers les centres médicaux MEA, continue de renforcer la domination du segment.

Le segment de l'assainissement et des robots désinfectants devrait connaître le TCAC le plus rapide (17,8 %) au cours de la période de prévision, en raison de l'accent accru mis sur la lutte contre les infections hospitalières à la suite de la pandémie de COVID-19, de l'adoption croissante de robots de désinfection UV-C dans les hôpitaux de l'AEM et de l'augmentation des mandats gouvernementaux en matière de protocoles de prévention des infections dans les établissements de santé de la région.

- Par Modalité

Sur la base de la modalité, le marché des robots médicaux au Moyen-Orient et en Afrique est segmenté en robots compacts et portables. En 2025, le segment de la modalité Compact détenait la plus grande part de marché de 63,7 %, la majorité des déploiements de robots chirurgicaux de grande valeur dans les hôpitaux phares du MEA et les villes médicales utilisant des plates-formes robotiques fixes intégrées dans les locaux. Ces systèmes offrent une précision, une stabilité et une intégration supérieures avec des workflows chirurgicaux avancés, ce qui les rend parfaitement adaptés aux procédures complexes. L'augmentation des investissements dans les infrastructures de soins tertiaires, la demande croissante de chirurgies peu invasives et la présence de centres chirurgicaux spécialisés continuent de soutenir la position dominante du segment dans toute la région.

Le segment Portable devrait connaître le TCAC le plus rapide de 15,6 %, en raison de l'adoption croissante de systèmes robotiques modulaires et transportables, tels que CMR Surgical. La demande croissante de solutions robotiques flexibles, l'élargissement de l'accès à la chirurgie assistée par la robotique dans les hôpitaux de taille moyenne et les progrès technologiques en cours contribuent à une forte croissance du segment.

- Par composants

Sur la base de composants, le marché des robots médicaux au Moyen-Orient et en Afrique est segmenté en actionneurs, capteurs, contrôleur robot, chariot de patient, console de chirurgien, chariot de vision, système de distribution et produits supplémentaires. En 2025, le segment de la Console de chirurgiens détenait la plus grande part du marché des composantes, soit 24,6 %, puisqu'il représente l'interface d'interaction médecin-robot primaire de toutes les grandes plateformes robotiques chirurgicales déployées dans les hôpitaux de l'AEM. Les investissements croissants dans la conception de consoles ergonomiques, l'intégration de la rétroaction haptique et l'échelle de mouvement assistée par l'IA conduisent à des mises à niveau des composants et à des cycles de remplacement à travers la base installée.

On s'attend à ce que le segment des capteurs enregistre une croissance importante, en raison de l'intégration croissante des capacités de détection de force, d'imagerie intraopératoire et d'évitement des collisions en temps réel dans les architectures de robots médicaux de nouvelle génération. Ces technologies de pointe améliorent la précision chirurgicale, améliorent la sécurité des patients, permettent une meilleure visualisation pendant les procédures et soutiennent des mouvements robotiques plus précis. La demande croissante de systèmes chirurgicaux intelligents et axés sur les données et les progrès technologiques continus accélèrent l'adoption dans les établissements de soins.

- Par demande

Sur la base de l'application, le marché des robots médicaux au Moyen-Orient et en Afrique est segmenté en recherche, clinique, pharmacie, etc. Le segment des applications de la Clinique a représenté la plus forte part du marché en 2025, soit 58,4%, grâce au déploiement primaire de robots chirurgicaux, de réadaptation et de téléprésence dans les suites de chirurgie hospitalières et les établissements de soins spécialisés. L'expansion rapide de l'infrastructure hospitalière intelligente en Arabie saoudite et aux Émirats arabes unis, ainsi que l'augmentation du nombre de patients nécessitant une intervention chirurgicale assistée par robot, continuent de renforcer la domination des applications cliniques.

Le segment des pharmacies devrait connaître la croissance la plus rapide, alimentée par l'augmentation des investissements dans l'automatisation des pharmacies hospitalières, l'adoption de systèmes de distribution robotique et la demande croissante de réduction des erreurs et d'amélioration de l'efficacité de la gestion des médicaments dans l'ensemble des AEM. L'augmentation des volumes d'ordonnances, les besoins d'optimisation de la main-d'oeuvre et les progrès dans les technologies automatisées de gestion des stocks appuient davantage l'expansion du segment. De plus, les fournisseurs de soins de santé adoptent de plus en plus la robotique pharmaceutique pour améliorer la précision, réduire les coûts opérationnels et améliorer la sécurité des patients.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché des robots médicaux au Moyen-Orient et en Afrique est segmenté en hôpitaux, cliniques spécialisées, instituts de recherche, centres chirurgicaux ambulatoires, laboratoires, centres de réadaptation, etc. En 2025, le segment des hôpitaux détenait la part prépondérante des utilisateurs finals de 62,4 %, tirant parti d'infrastructures établies, de volumes élevés de patients et de programmes de robotique chirurgicale dédiés pour maximiser l'utilisation clinique dans plusieurs spécialités. La forte présence de programmes hospitaliers intelligents mandatés par le gouvernement en Arabie saoudite et aux Émirats arabes unis, y compris le programme de chirurgie cardiaque robotisée de King Faisal Specialist Hospital et Johns Hopkins Aramco Healthcare, continue de renforcer le leadership du secteur hospitalier.

Le segment des centres chirurgicaux ambulatoires devrait croître à un TCAC de 16,4 %, en raison de l'adoption croissante de plates-formes de chirurgie robotique compactes et portatives, telles que CMR Surgical.

- Par canal de distribution

Sur la base du canal de distribution, le marché des robots médicaux au Moyen-Orient et en Afrique est segmenté en appels d'offres directs, ventes au détail, distributeurs tiers, etc. Le canal d'appel d'offres direct a dominé le paysage de la distribution avec une part des revenus de 54,6 % en 2025, tirée par l'approvisionnement centralisé du gouvernement de systèmes robotiques médicaux par le biais des processus d'appel d'offres du ministère de la Santé national à travers l'Arabie saoudite, les Émirats arabes unis, l'Égypte et l'Afrique du Sud. Les cadres d'appel d'offres structurés permettent l'acquisition à grande échelle et à plusieurs unités de robots chirurgicaux et de systèmes d'automatisation hospitalière, renforçant ainsi la domination directe des canaux d'appel d'offres sur le marché des AEM.

Le segment des distributeurs tiers devrait connaître le TCAC le plus rapide au cours de la période de prévision, soit 15,9 %, en raison de l'expansion des réseaux régionaux de distribution d'appareils médicaux, de la multiplication des partenariats entre les fabricants de produits robotiques mondiaux et les distributeurs basés sur l'AEM et de la pénétration croissante des systèmes robotiques dans les groupes hospitaliers privés et les cliniques spécialisées de la région.

Moyen-Orient et Afrique Marché des robots médicaux Analyse régionale

Le marché des robots médicaux au Moyen-Orient et en Afrique est caractérisé par une hétérogénéité importante au niveau des pays, avec une maturité du marché allant de programmes de chirurgie robotique bien établis en Arabie saoudite et aux Émirats arabes unis aux écosystèmes d'adoption émergents en Afrique subsaharienne et en Afrique du Nord. L'Arabie saoudite et les Émirats arabes unis représentent collectivement les principales sources de revenus, soutenues par des dépenses de santé élevées, des programmes nationaux ambitieux de modernisation de la santé et la présence de réseaux hospitaliers internationalement accrédités dotés de capacités de chirurgie robotique. La région élargie de l'AEM connaît un élan croissant en matière d'adoption grâce à l'expansion du tourisme médical, à l'augmentation des investissements du secteur privé dans les soins de santé et à l'augmentation de la demande des patients pour des options chirurgicales peu invasives.

Arabie Saoudite Robots médicaux Aperçu du marché

L'Arabie saoudite est le premier marché de robots médicaux à l'échelle nationale dans la région de l'AEM, soutenu par des initiatives de transformation des soins de santé Vision 2030, un investissement important du gouvernement dans les technologies médicales de pointe et la présence d'hôpitaux de classe mondiale pionniers des programmes de chirurgie robotique. On s'attend à ce que le pays augmente à un TCAC robuste au cours de la période de prévision, en raison de l'expansion rapide des interventions assistées par robot en chirurgie cardiaque, urologique et oncologique dans les établissements, y compris le King Faisal Specialist Hospital and Research Centre, Johns Hopkins Aramco Healthcare et le réseau de la Garde nationale de la santé. L'Arabie saoudite est l'un des chefs de file mondiaux en chirurgie cardiaque robotique, ayant atteint un taux de survie de 98 % pour 400 interventions cardiaques robotiques en juillet 2024, renforçant ainsi l'engagement institutionnel en faveur de l'adoption chirurgicale robotique de la prochaine génération.

Aperçu du marché des robots médicaux des EAU

Le marché des robots médicaux des Émirats arabes unis est le deuxième plus important de la région de l'AEM, situé à l'intersection d'infrastructures de soins de santé de pointe, d'un tourisme médical en expansion rapide et d'un solide soutien gouvernemental à l'innovation en matière de santé numérique et de robotique. Les EAU accueillent environ trois systèmes chirurgicaux actifs da Vinci et développent activement leurs capacités robotiques dans les hôpitaux de Dubai Health Authority et Abu Dhabi Health Services. Le positionnement stratégique du pays en tant que pôle mondial du tourisme médical, qui attire les patients du Moyen-Orient, de l'Asie du Sud et de l'Afrique, crée une demande supplémentaire importante pour des interventions chirurgicales robotiques de qualité supérieure. Le tout premier Global Robotic MedTech Forum, tenu à Dubaï en mars 2023, a démontré le rôle croissant des EAU en tant que centre régional pour l'avancement de la robotique médicale et l'échange de connaissances.

Part du marché des robots médicaux au Moyen-Orient et en Afrique

L'industrie des robots médicaux au Moyen-Orient et en Afrique est principalement dirigée par des entreprises mondiales bien établies, notamment :

- Intuitive Surgical, Inc. (États-Unis)

- Société Stryker (États-Unis)

- Plc Medtronic (Irlande)

- CMR Surgical Ltd. (Royaume-Uni)

- Johnson & Johnson MedTech (États-Unis)

- Zimmer Biomet Holdings, Inc. (États-Unis)

- Smith + Nephew (Royaume-Uni)

- Accuray Incorporated (États-Unis)

- Hocoma AG (Suisse)

- ReWalk Robotics Ltd. (Israël)

- Stéréotaxis, Inc. (États-Unis)

- Kuka AG (Allemagne)

- Capsa Healthcare (États-Unis)

- PARO Robots États-Unis, Inc. (États-Unis)

- Corindus, une société de santé Siemens (États-Unis)

Les derniers développements au Moyen-Orient et en Afrique

- En février 2026, Medtronic a obtenu l'autorisation de la FDA pour le robot de la colonne vertébrale Stealth AXiS, intégrant l'imagerie avancée et la navigation pour guider le placement de l'équipage dans les tolérances du sous-millimètre, ce qui marque une étape majeure dans la précision de la chirurgie spinale robotisée. L'intégration de navigation intraopératoire en temps réel du système devrait accélérer l'adoption dans les principaux centres de chirurgie de la colonne vertébrale de l'AEM en Arabie saoudite et aux Émirats arabes unis.

- En février 2026, le CMR chirurgical a obtenu l'autorisation de la FDA pour sa plate-forme Versius Plus, offrant une visualisation avancée et des capacités d'articulation des bras améliorées. Découverte dans plus de 80 pays, l'architecture modulaire Versius est particulièrement bien placée pour élargir l'accès à la chirurgie robotique dans les centres chirurgicaux ambulatoires MEA et dans les hôpitaux multiservices où la portabilité et la flexibilité sont des considérations d'approvisionnement critiques.

- En janvier 2026, Intuitive Chirurgical a obtenu la clairance de la FDA pour les applications de chirurgie cardiaque sur sa plate-forme da Vinci 5 - y compris la réparation des valves mitrales et la greffe de pontage de l'artère coronaire - en élargissant la portée clinique du système à des interventions cardiaques avancées. Compte tenu des programmes de chirurgie cardiaque robotique mis en place par l'Arabie saoudite, cette étape réglementaire devrait conduire à d'importantes améliorations da Vinci 5 dans les centres de chirurgie cardiaque de l'AEM.

- En décembre 2025, Medtronic a reçu l'autorisation de la FDA pour son système de chirurgie robotisée assistée Hugo pour les interventions urologiques, la première grande entreprise de medtech à offrir une alternative compétitive crédible au système de chirurgie intuitive des tissus mous. La conception modulaire et le modèle de tarification concurrentiel d'Hugo RAS le placent comme un candidat fort pour l'adoption dans les programmes d'approvisionnement hospitaliers de MEA sensibles aux coûts, en particulier dans les appels d'offres du système de santé publique à travers l'Arabie Saoudite et l'Egypte.

- En juillet 2024, le King Faisal Specialist Hospital and Research Centre (KFSH et RC) a annoncé une étape importante, atteignant un taux de survie de 98 % dans 400 chirurgies cardiaques robotiques depuis le lancement du programme en février 2019. Cette réalisation fermement établie KFSH et RC en tant que leader mondial dans les soins cardiaques robotiques et renforcé la position de l'Arabie Saoudite comme le marché le plus avancé de la chirurgie robotique dans la région de l'AEM, conduisant à d'autres investissements institutionnels dans la robotique chirurgicale à travers le Royaume.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.