Middle East And Africa Menstrual Cramps Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

341.51 Million

USD

720.96 Million

2024

2032

USD

341.51 Million

USD

720.96 Million

2024

2032

| 2025 –2032 | |

| USD 341.51 Million | |

| USD 720.96 Million | |

| % | |

|

Segmentation du marché du traitement des crampes menstruelles au Moyen-Orient et en Afrique, par type (dysménorrhée primaire, dysménorrhée secondaire), type de traitement (médicaments, thermothérapie, changements de mode de vie, thérapies alternatives), tranche d'âge (adolescents, adultes), utilisateurs finaux (hôpitaux, cliniques, établissements de soins à domicile), canal de distribution (pharmacies de détail, pharmacies hospitalières, pharmacies en ligne, autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché du traitement des crampes menstruelles au Moyen-Orient et en Afrique

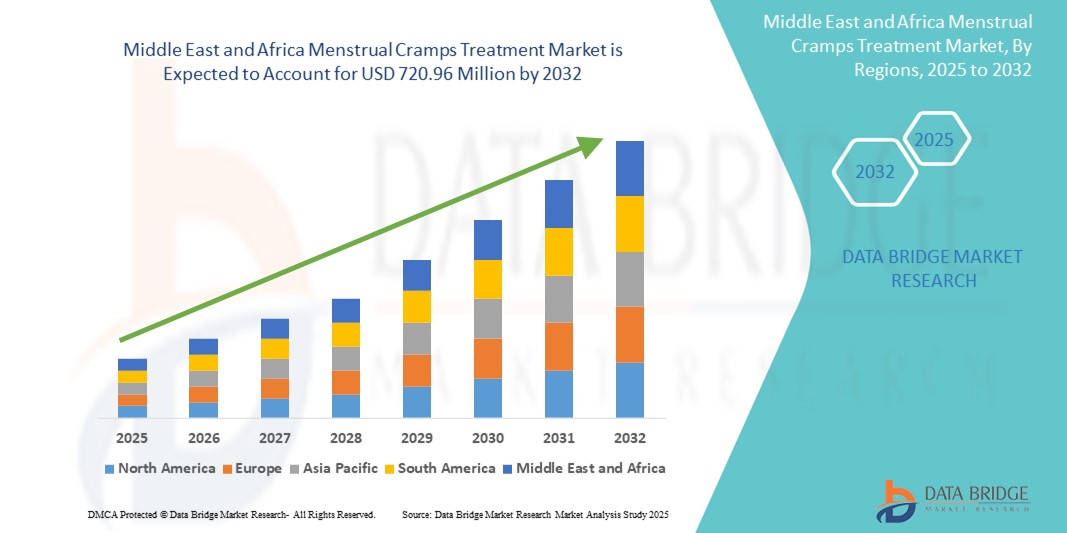

- La taille du marché du traitement des crampes menstruelles au Moyen-Orient et en Afrique était évaluée à 341,51 millions USD en 2024 et devrait atteindre 720,96 millions USD d'ici 2032, à un TCAC de 9,79 % au cours de la période de prévision.

- La croissance du marché est largement tirée par la prévalence croissante des troubles menstruels, tels que les crampes menstruelles, la sensibilisation croissante à la santé menstruelle, ainsi que l'augmentation du revenu disponible et des dépenses de santé dans la région. La croissance de la population féminine, conjuguée aux initiatives gouvernementales et aux campagnes de sensibilisation axées sur la santé des femmes, sont des facteurs clés de l'expansion du marché.

- De plus, les progrès des options thérapeutiques, notamment les approches pharmacologiques et non pharmacologiques, l'adoption croissante de la télémédecine et des pharmacies en ligne pour faciliter l'accès aux soins, ainsi que le développement rapide des infrastructures de santé dans les pays du Moyen-Orient et d'Afrique, comme l'Arabie saoudite et l'Afrique du Sud, favorisent l'adoption de traitements contre les crampes menstruelles. Ces facteurs convergents accélèrent l'adoption de diverses modalités thérapeutiques, stimulant ainsi considérablement la croissance du marché du traitement des crampes menstruelles au Moyen-Orient et en Afrique.

Analyse du marché du traitement des crampes menstruelles au Moyen-Orient et en Afrique

- Les crampes menstruelles, également appelées dysménorrhée, sont un trouble gynécologique courant qui touche une part importante des femmes au Moyen-Orient et en Afrique. Les options de traitement vont des analgésiques en vente libre et des thérapies hormonales aux modifications du mode de vie et aux traitements alternatifs. La sensibilisation croissante à la santé menstruelle et la disponibilité de diverses modalités de traitement sont des moteurs clés pour ce marché.

- La demande croissante de traitement des crampes menstruelles est principalement alimentée par la prévalence croissante de la dysménorrhée, la sensibilisation croissante à la santé menstruelle et le besoin croissant de solutions efficaces pour gérer la douleur. Leur capacité à soulager avec un minimum d'effets secondaires stimule la préférence des patients et des professionnels de santé.

- Le Moyen-Orient et l'Afrique détiennent actuellement une part significative du marché du traitement des crampes menstruelles, grâce à la croissance de la population féminine, à l'augmentation du revenu disponible et à une sensibilisation accrue à la santé menstruelle. L'Arabie saoudite est le moteur de la croissance régionale, portée par l'augmentation des dépenses de santé, l'adoption croissante des pratiques d'auto-soins et la présence croissante des fabricants de produits pharmaceutiques sur le marché.

- L'Afrique du Sud devrait connaître une croissance rapide sur le marché du traitement des crampes menstruelles au Moyen-Orient et en Afrique durant la période de prévision, grâce à l'amélioration de l'accès aux soins, à la sensibilisation croissante aux problèmes de santé des femmes et à l'augmentation des investissements dans la recherche et le développement de nouveaux traitements. La demande croissante de thérapies naturelles et alternatives accélère encore la croissance régionale.

- Le segment des traitements médicamenteux devrait dominer le marché avec une part substantielle de 58 % en 2025, grâce à son utilisation généralisée pour la prise en charge des douleurs menstruelles, notamment les analgésiques en vente libre et sur ordonnance. Ce traitement offre un soulagement rapide et constitue souvent la première ligne de défense, ce qui en fait l'option la plus fréquemment choisie pour les crampes menstruelles, quelle que soit leur intensité. [AD1]

Portée du rapport et segmentation du traitement des crampes menstruelles au Moyen-Orient et en Afrique

|

Attributs |

Informations clés sur le marché du traitement des crampes menstruelles au Moyen-Orient et en Afrique |

|

Segments couverts |

|

|

Pays couverts |

Moyen-Orient et Afrique

|

|

Acteurs clés du marché |

· Pfizer Inc. · Johnson & Johnson · Bayer AG · Novartis SA · Sanofi SA · AbbVie Inc. · Teva Pharmaceutical Industries Ltd. · GlaxoSmithKline plc (GSK) · Merck & Co., Inc. · Organon · Acino |

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché du traitement des crampes menstruelles en Asie-Pacifique

« Adoption croissante des traitements non invasifs et à domicile »

- Une tendance importante et en croissance rapide sur le marché du traitement des crampes menstruelles en Asie-Pacifique est l’utilisation accrue de solutions non invasives et à domicile, en raison de leur commodité, de leur rentabilité et de la préférence croissante des femmes pour les soins personnels.

- Par exemple, les produits de thermothérapie tels que les coussins et patchs chauffants sont de plus en plus prisés pour les affections complexes telles que la dysménorrhée chronique et les douleurs liées à l'endométriose, qui nécessitent un soulagement et un confort continus. Leur capacité à procurer un soulagement efficace, même dans les activités quotidiennes, leur confère un avantage clinique, notamment pour les femmes actives et les étudiantes.

- De plus, les consommateurs privilégient les remèdes à base de plantes et les compléments alimentaires aux analgésiques traditionnels, notamment en Asie de l'Est et du Sud-Est, en raison d'un nombre croissant de recherches confirmant leur origine naturelle et la réduction de leurs effets secondaires. Ceci est particulièrement important dans les zones urbaines à forte densité de population et pour les personnes en quête de bien-être holistique.

- Chez les adolescents et les adultes, les dispositifs portables de neurostimulation électrique transcutanée (TENS) sont de plus en plus adoptés pour soulager la douleur selon l'âge, minimiser l'inconfort et assurer la fonctionnalité quotidienne. Les fabricants répondent à ces besoins avec des designs discrets, des batteries rechargeables et la connectivité aux smartphones, répondant ainsi à la diversité croissante des âges des patients.

- Cette tendance est également portée par les avancées technologiques dans les produits d’autosoins, tels que les coupes menstruelles intelligentes avec détection de température et les patchs analgésiques à libération prolongée, qui améliorent l’efficacité et le confort de l’utilisateur lors de la gestion des crampes menstruelles.

Dynamique du marché du traitement des crampes menstruelles au Moyen-Orient et en Afrique

Conducteur

« Prévalence croissante des troubles menstruels et sensibilisation croissante à la santé »

- La recrudescence des troubles menstruels au Moyen-Orient et en Afrique, notamment la dysménorrhée, l'endométriose et le SOPK, est un facteur majeur de la demande de traitements contre les crampes menstruelles. Avec une sensibilisation croissante à la santé des femmes et un accès accru aux services de santé, le besoin de solutions de gestion de la douleur sûres, efficaces et facilement accessibles est plus important que jamais.

- Selon diverses enquêtes et organisations régionales de santé, une part importante de la population féminine souffre de douleurs menstruelles, ce qui renforce encore la nécessité de traitements efficaces lors des interventions de santé de routine et avancées.

- Les traitements offrant un soulagement rapide de la douleur, une gestion efficace des symptômes et des effets secondaires minimes en font un choix privilégié pour les femmes du monde entier. Ces caractéristiques réduisent l'inconfort, permettent un retour plus rapide aux activités quotidiennes et améliorent la qualité de vie globale.

- En outre, la croissance du tourisme de bien-être et l’accent mis sur les soins de santé préventifs, en particulier dans des régions comme les Émirats arabes unis et l’Afrique du Sud, alimentent la demande de remèdes holistiques et naturels contre les crampes menstruelles, qui offrent un bien-être général et des avantages à long terme.

Retenue/Défi

« Stigmatisation culturelle et accès limité aux soins spécialisés dans les zones rurales »

- Malgré une demande croissante, le marché est confronté à des difficultés en raison de la stigmatisation culturelle qui entoure les menstruations dans diverses sociétés, ce qui entrave les discussions ouvertes sur la douleur et la recherche d'un traitement approprié. Dans certaines régions en développement, les crampes menstruelles sont soit considérées comme normales, soit négligées en raison d'un accès limité aux soins gynécologiques spécialisés ou d'une méconnaissance des solutions disponibles.

- De plus, la méconnaissance des femmes des économies émergentes quant aux avantages comparatifs des différentes options thérapeutiques, comme les thérapies hormonales par rapport aux remèdes traditionnels, freine leur adoption à plus grande échelle. Les femmes peuvent s'en tenir aux agents traditionnels par familiarité, par sensibilité au coût ou par manque d'accès à des conseils médicaux avancés.

- Les perturbations de la chaîne d’approvisionnement, les défis liés aux coûts et l’absence de politiques de remboursement pour les nouvelles formulations de traitement dans les systèmes de santé publique limitent également la pénétration sur les marchés sensibles aux prix.

- Pour surmonter ces défis, les principaux acteurs se concentrent sur les programmes éducatifs, le développement des partenariats de distribution régionaux et l'offre d'alternatives génériques rentables pour améliorer l'accessibilité. L'harmonisation réglementaire et les essais cliniques localisés seront essentiels pour étendre la présence commerciale des traitements contre les crampes menstruelles dans les régions inexploitées.

Portée du marché du traitement des crampes menstruelles au Moyen-Orient et en Afrique

Le marché est segmenté en fonction du type, du type de traitement, de la tranche d’âge, des utilisateurs finaux et du canal de distribution.

- Par type

Au Moyen-Orient et en Afrique, le marché du traitement des crampes menstruelles est segmenté en dysménorrhée primaire et dysménorrhée secondaire. La dysménorrhée primaire domine le marché avec la plus grande part de chiffre d'affaires (65,2 %) en 2024, en raison de sa prévalence élevée chez les adolescentes et les jeunes femmes. Sa prévalence en fait un traitement prioritaire, offrant des solutions facilement accessibles et efficaces aux désagréments courants.

Le segment de la dysménorrhée secondaire devrait connaître le TCAC le plus rapide entre 2024 et 2032, stimulé par la demande croissante de diagnostic et de traitement d'affections sous-jacentes telles que l'endométriose et les fibromes, responsables de douleurs plus intenses et chroniques. La popularité croissante des cliniques spécialisées et des outils de diagnostic avancés contribue également à l'intérêt croissant pour la dysménorrhée secondaire, notamment dans les hôpitaux urbains et les centres de soins de santé de pointe.

- Par type de traitement

Selon le type de traitement, le marché est segmenté en médicaments, thermothérapie, adaptation du mode de vie et thérapies alternatives. Le segment des médicaments devrait dominer le marché avec la plus grande part de chiffre d'affaires, soit 48,9 % en 2024, grâce à l'utilisation fréquente d'analgésiques en vente libre et d'hormonothérapies sur ordonnance pour un soulagement efficace et rapide des symptômes. Il est couramment utilisé en première intention pour les douleurs quotidiennes, alliant efficacité et praticité.

Le segment des thérapies alternatives devrait connaître la croissance la plus rapide au cours de la période de prévision, en raison de la demande croissante d'approches naturelles, holistiques et non pharmacologiques pour la gestion de la douleur. L'accent mis sur le bien-être général et la minimisation des effets secondaires est particulièrement bénéfique pour la prise en charge à long terme et pour les personnes recherchant des solutions complémentaires.

- Par groupe d'âge

En fonction de la tranche d'âge, le marché est segmenté en adolescents et adultes. Le segment adulte détient la plus grande part de marché, soit 70,5 % en 2024, en raison du nombre élevé de femmes souffrant de crampes menstruelles tout au long de leur vie reproductive, y compris celles souffrant de troubles gynécologiques sous-jacents.

Le segment des adolescents devrait connaître le TCAC le plus rapide entre 2024 et 2032, en raison de l’attention croissante portée à la santé des adolescents, de la sensibilisation croissante des jeunes filles et de leurs parents et de la disponibilité de solutions adaptées à l’âge pour gérer les douleurs menstruelles.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché est segmenté en hôpitaux, cliniques et services de soins à domicile. Ce segment représentait la plus grande part de chiffre d'affaires en 2024, avec 42,1 %, en raison du volume important de cas de crampes menstruelles autogérées à l'aide de produits et de remèdes facilement disponibles. Les solutions à domicile sont privilégiées pour leur praticité, leur confidentialité et leur rentabilité pour la gestion quotidienne de la douleur.

Le segment des hôpitaux devrait enregistrer le TCAC le plus rapide, en raison du nombre croissant de femmes cherchant un diagnostic et un traitement pour des troubles menstruels graves ou complexes et du recours à des interventions spécialisées pour des affections comme l'endométriose et le SOPK.

- Par canal de distribution

En fonction du canal de distribution, le marché est segmenté en pharmacies de détail, pharmacies hospitalières, pharmacies en ligne et autres. Le segment des pharmacies de détail domine le marché avec une estimation de 55,8 % en 2024, grâce à l'accessibilité généralisée des analgésiques en vente libre et des produits d'hygiène menstruelle courants, ce qui en fait un point d'achat privilégié pour les consommateurs.

Le segment des pharmacies en ligne devrait connaître le taux de croissance le plus rapide au cours de la période de prévision, alimenté par la transformation numérique de la vente au détail de produits pharmaceutiques, la préférence accrue des patients pour la livraison à domicile et la commodité de commander des produits de soulagement des douleurs menstruelles en ligne en toute discrétion.

Analyse régionale du marché du traitement des crampes menstruelles au Moyen-Orient et en Afrique

- Le Moyen-Orient et l'Afrique dominent le marché du traitement des crampes menstruelles avec une part de revenus significative de 38,5 % en 2024, grâce à la prévalence croissante de la dysménorrhée, à la sensibilisation croissante à la santé des femmes et à l'expansion des infrastructures de santé dans la région.

- Les consommateurs et les patientes de la région accordent une grande importance à une gestion efficace de la douleur, notamment pour les troubles menstruels courants. L'adoption de divers traitements est favorisée par un meilleur accès aux soins, un réseau croissant de pharmacies et de cliniques, et une meilleure acceptation des remèdes modernes et traditionnels.

- Cette utilisation généralisée est renforcée par des initiatives gouvernementales favorables, des investissements croissants dans la santé et le bien-être des femmes, et une préférence croissante pour les solutions pharmacologiques et non pharmacologiques. Ces facteurs conjugués renforcent le leadership du Moyen-Orient et de l'Afrique sur le marché du traitement des crampes menstruelles, tant à domicile qu'en milieu clinique.

Aperçu du marché du traitement des crampes menstruelles en Arabie saoudite

En 2024, le marché saoudien du traitement des crampes menstruelles a représenté une part de marché significative de 25,3 % au Moyen-Orient et en Afrique, grâce à l'urbanisation rapide, à l'augmentation du revenu disponible et à une forte sensibilisation à la santé des femmes. Les options thérapeutiques gagnent en popularité dans les établissements de santé saoudiens en raison de leur efficacité dans la prise en charge des douleurs menstruelles, qu'elles soient légères ou intenses. Avec la croissance de la classe moyenne et le développement des prestataires de soins de santé privés, la demande de solutions thérapeutiques de qualité est en hausse. De plus, les capacités de production locales et les efforts du gouvernement pour moderniser les soins de santé contribuent à une plus grande disponibilité et à une meilleure rentabilité des produits de traitement des crampes menstruelles.

Aperçu du marché du traitement des crampes menstruelles en Afrique du Sud

Le marché sud-africain du traitement des crampes menstruelles gagne du terrain, soutenu par l'amélioration de l'accès aux soins et la demande croissante de soins efficaces contre la douleur. Les professionnels de santé sud-africains adoptent de plus en plus diverses thérapies pour un soulagement rapide et un meilleur confort des patientes. Le renforcement de l'environnement réglementaire, combiné aux innovations technologiques en matière de santé numérique et d'appareils portables, encourage le recours à des traitements efficaces et pratiques. De plus, la préférence culturelle pour des soins de santé modernes et sûrs favorise un large éventail d'options thérapeutiques auprès des femmes sud-africaines.

Aperçu du marché du traitement des crampes menstruelles aux Émirats arabes unis

Le marché du traitement des crampes menstruelles aux Émirats arabes unis devrait connaître une croissance substantielle de 12,5 %, car le pays est un pôle majeur de développement des soins de santé et compte une population de patients en pleine croissance au Moyen-Orient. La sensibilisation croissante des Émirats arabes unis à la santé menstruelle est soutenue par des campagnes de santé publique et un meilleur accès à des soins de santé primaires avancés. La demande croissante de soulagement de la douleur accessible et abordable, ainsi que la croissance de la population féminine nécessitant diverses solutions de santé menstruelle, continuent d'alimenter le besoin de traitements efficaces. De plus, l'accent mis par le pays sur la télémédecine et les plateformes de santé numérique assure une expansion soutenue du marché.

Part de marché du traitement des crampes menstruelles au Moyen-Orient et en Afrique

L'industrie du traitement des crampes menstruelles au Moyen-Orient et en Afrique est principalement dirigée par des entreprises bien établies, notamment :

- Pfizer Inc.

- Johnson & Johnson

- Bayer AG

- Novartis SA

- Sanofi SA

- AbbVie Inc.

- Teva Pharmaceutical Industries Ltd.

- GlaxoSmithKline plc (GSK)

- Merck & Co., Inc.

- Organon

- Acino

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AU MOYEN-ORIENT ET EN AFRIQUE

1.4 MONNAIE ET TARIFS

1.5 LIMITATIONS

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 PORTÉE GÉOGRAPHIQUE

2,3 ANS CONSIDÉRÉS POUR L'ÉTUDE

2.4 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED DBMR

2.5 ENTRETIENS PRIMAIRES AVEC DES LEADERS D'OPINION CLÉS

2.6 MODÉLISATION MULTIVARIÉE

2.7 TYPE COURBE DE LIGNE DE VIE

2.8 GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

2.9 ANALYSE DES PARTS DES FOURNISSEURS

2.1 SOURCES SECONDAIRES

2.11 HYPOTHÈSES

3 RÉSUMÉ EXÉCUTIF

4 ANALYSE DU PIPELINE

4.1 MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AU MOYEN-ORIENT ET EN AFRIQUE, ANALYSE DU PIPELINE

5. MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AU MOYEN-ORIENT ET EN AFRIQUE : RÉGLEMENTATION

6 INFORMATIONS PREMIUM

6.1 MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AU MOYEN-ORIENT ET EN AFRIQUE : TAUX D'ADOPTION

6.1.1 FACTEURS ET OBSTACLES À L'ADOPTION

6.2 DÉPENSES DE MARKETING

6.3 PAYEURS :

6.4 PART DE MARCHÉ DES COMPRESSES FROIDE/CHAUDE DES PHARMACIES :

7 ÉPIDÉMIOLOGIE

8 IMPACT DU COVID-19 SUR LE MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AU MOYEN-ORIENT ET EN AFRIQUE

8.1 IMPACT SUR LES PRIX

8.2 IMPACT SUR LA DEMANDE

8.3 IMPACT SUR LA CHAÎNE D'APPROVISIONNEMENT

8.4 INITIATIVES STRATÉGIQUES DES ACTEURS DU MARCHÉ PENDANT LA COVID-19

8.5 CONCLUSION

9 APERÇU DU MARCHÉ

9.1 PILOTES

9.1.1 PRÉVALENCE CROISSANTE DE LA DYSMENORRHÉE

9.1.2 AVANCÉES TECHNOLOGIQUES CROISSANTES

9.1.3 ACCROÎTRE LA RECHERCHE ET LE DÉVELOPPEMENT POUR DÉVELOPPER DES MÉDICAMENTS ET DES THÉRAPIES INNOVANTS

9.1.4 INITIATIVES GOUVERNEMENTALES CONCERNANT LES SOINS DE SANTÉ DES FEMMES

9.1.5 NOMBRE CROISSANT D'OPTIONS DE TRAITEMENT

9.2 RESTRICTIONS

9.2.1 RAPPELS DE PRODUITS

9.2.2 MANQUE DE SENSIBILISATION À LA SANTÉ REPRODUCTIVE CHEZ LES FEMMES

9.2.3 COÛT ÉLEVÉ DE L'ABLATION DE L'ENDOMÈTRE ET DE L'HYSTÉRECTOMIE

9.3 OPPORTUNITÉS

9.3.1 SENSIBILISATION AMÉLIORÉE À LA DYSMENORRHÉE

9.3.2 INITIATIVES STRATÉGIQUES DES PRINCIPAUX ACTEURS DU MARCHÉ

9.3.3 AUGMENTATION DU REVENU DISPONIBLE

9.4 DÉFIS

9.4.1 VALEUR FAMILIALE TRADITIONNELLE CONDUISANT À L'ABSENCE DE TRAITEMENT

9.4.2 EFFETS SECONDAIRES ET COMPLICATIONS ASSOCIÉS AU TRAITEMENT À LONG TERME

9.4.3 EFFICACITÉ DES THÉRAPIES COMPLÉMENTAIRES ET ALTERNATIVES

10 MARCHÉS DU TRAITEMENT DES CRAMPES MENSTRUELLES AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE

10.1 APERÇU

10.2 DYSMENORRHÉE PRIMAIRE

10.3 DYSMENORRHÉE SECONDAIRE

11 MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE DE TRAITEMENT

11.1 APERÇU

11.2 MÉDICAMENTS

11.2.1 TRAITEMENT DE PREMIÈRE INTENTION

11.2.1.1 Thérapie non hormonale

11.2.1.1.1 Anti-inflammatoires non stéroïdiens

11.2.1.1.1.1 Ibuprofène

11.2.1.1.1.2 Naproxène

11.2.1.1.1.3 Célécoxib

11.2.1.1.1.4 Acide méfénamique

11.2.1.1.1.5 Méclofénamate

11.2.1.1.2 Acétaminophène

11.2.1.2 Thérapie de remplacement hormonal y

11.2.1.2.1 Contraceptifs oraux combinés (monophasiques ou multiphasiques)

11.2.1.2.1.1 Noréthindrone/Éthinyloestradiol

11.2.1.2.1.2 Contraceptifs oraux à cycle prolongé

11.2.1.2.2 Contraceptifs oraux à cycle prolongé

11.2.1.2.2.1 Lévonorgestrel/Éthinyloestradiol

11.2.1.2.2.2 Autres

11.2.1.2.3 Autre

11.2.1.2.3.1 Étonogestrel/Éthinyloestradiol

11.2.1.2.3.2 Implant d'étonogestrel

11.2.1.2.3.3 Système intra-utérin libérant du lévonorgestrel

11.2.1.2.3.4 Injection de médroxyprogestérone

11.2.1.3 Diurétique

11.2.1.3.1 Spironolactone

11.2.1.3.2 Chlorure d'ammonium

11.2.1.4 Antidépresseurs

11.2.2 TRAITEMENT DE DEUXIÈME INTENTION

11.2.2.1 Traitement empirique par analogue ou antagoniste de la GNRH

11.2.2.2 Chlorure d'ammonium

11.3 THÉRAPIE

11.3.1 THERAPIE PAR LA CHALEUR

11.3.1.1 Patch

11.3.1.2 Enveloppement

11.3.1.3 Ceinture en céramique émettant un rayonnement infrarouge lointain (FIR)

11.3.2 CONSEIL COMPORTEMENTAL

11.3.2.1 Procédures basées sur la désensibilisation

11.3.2.2 Stratégies d'adaptation

11.3.2.3 Imagerie

11.3.2.4 Hypnothérapie

11.3.2.5 Autres

11.3.3 ALIMENTATION ET VITAMINES

11.3.3.1 Vitamine E

11.3.3.2 Vitamine B

11.3.3.3 Vitamine D

11.3.3.4 Autres

11.4 CHIRURGIE

11.4.1 ABLATION DE L'ENDOMÈTRE

11.4.2 HYSTÉRECTOMIE

11,5 AUTRES

12 MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AU MOYEN-ORIENT ET EN AFRIQUE, PAR MODE DE PRESCRIPTION

12.1 APERÇU

12.2 EN VENTE LIBRE

12.3 ORDONNANCE

13 MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AU MOYEN-ORIENT ET EN AFRIQUE, PAR VOIE D'ADMINISTRATION

13.1 APERÇU

13.2 ORALE

13.2.1 COMPRIMÉS

13.2.2 PILULES

13.2.3 CAPSULE

13.2.4 AUTRES

13.3 PARENTÉRALE

13.3.1 INTRAVEINEUSE

13.3.2 SOUS-CUTANÉ

13.3.3 AUTRES

13.4 IMPLANTS

13,5 AUTRES

14 MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AU MOYEN-ORIENT ET EN AFRIQUE, PAR UTILISATEUR FINAL

14.1 APERÇU

14.2 HÔPITAUX

14.3 CENTRES SPÉCIALISÉS

14.4 CENTRES CHIRURGICAUX AMBULATOIRES

14,5 AUTRES

15 MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AU MOYEN-ORIENT ET EN AFRIQUE, PAR CANAL DE DISTRIBUTION

15.1 APERÇU

15.2 PHARMACIES

15.2.1 HÔPITAL

15.2.2 DÉTAIL

15.3 APPEL D'OFFRES DIRECT

15.4 VENTES AU DÉTAIL

15,5 AUTRES

16 MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AU MOYEN-ORIENT ET EN AFRIQUE, PAR GÉOGRAPHIE

16.1 MOYEN-ORIENT ET AFRIQUE

16.1.1 ARABIE SAOUDITE

16.1.2 AFRIQUE DU SUD

16.1.3 Émirats arabes unis

16.1.4 ISRAËL

16.1.5 KOWEÏT

16.1.6 ÉGYPTE

16.1.7 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

17 MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AU MOYEN-ORIENT ET EN AFRIQUE : PAYSAGE DES ENTREPRISES

17.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MOYEN-ORIENT ET AFRIQUE

18 ANALYSE SWOT

19 PROFIL DE L'ENTREPRISE

19.1 GLAXOSMITHKLINE PLC.

19.1.1 INSTANTANÉ DE L'ENTREPRISE

19.1.2 ANALYSE DES REVENUS

19.1.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

19.1.4 PORTEFEUILLE DE PRODUITS

19.1.5 ÉVOLUTIONS RÉCENTES

19.2 JANSSEN PHARMACEUTICALS, INC. (FILIALE DE JOHNSON & JOHNSON SERVICES, INC.)

19.2.1 INSTANTANÉ DE L'ENTREPRISE

19.2.2 ANALYSE DES REVENUS

19.2.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

19.2.4 PORTEFEUILLE DE PRODUITS

19.2.5 ÉVOLUTION RÉCENTE

19.3 TEVA PHARMACEUTICALS USA, INC. (FILIALE DE TEVA PHARMACEUTICAL INDUSTRIES LTD.)

19.3.1 INSTANTANÉ DE L'ENTREPRISE

19.3.2 ANALYSE DES REVENUS

19.3.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

19.3.4 PORTEFEUILLE DE PRODUITS

19.3.5 ÉVOLUTIONS RÉCENTES

19.4 ABBVIE INC.

19.4.1 INSTANTANÉ DE L'ENTREPRISE

19.4.2 ANALYSE DES REVENUS

19.4.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

19.4.4 PORTEFEUILLE DE PRODUITS

19.4.5 ÉVOLUTIONS RÉCENTES

19.5 MYLAN NV (UNE PARTIE DE VIATRIS INC.).

19.5.1 INSTANTANÉ DE L'ENTREPRISE

19.5.2 ANALYSE DES REVENUS

19.5.3 PORTEFEUILLE DE PRODUITS

19.5.4 ÉVOLUTION RÉCENTE

19.6 ALVOGEN

19.6.1 INSTANTANÉ DE L'ENTREPRISE

19.6.2 PORTEFEUILLE DE PRODUITS

19.6.3 ÉVOLUTION RÉCENTE

19,7 BAYER AG

19.7.1 INSTANTANÉ DE L'ENTREPRISE

19.7.2 ANALYSE DES REVENUS

19.7.3 PORTEFEUILLE DE PRODUITS

19.7.4 ÉVOLUTIONS RÉCENTES

19.8 BEURER GMBH

19.8.1 INSTANTANÉ DE L'ENTREPRISE

19.8.2 PORTEFEUILLE DE PRODUITS

19.8.3 ÉVOLUTION RÉCENTE

19.9 BIOELECTRONICS CORPORATION

19.9.1 INSTANTANÉ DE L'ENTREPRISE

19.9.2 ANALYSE DES REVENUS

19.9.3 PORTEFEUILLE DE PRODUITS

19.9.4 ÉVOLUTION RÉCENTE

19.1 BOEHRINGER INGELHEIM INTERNATIONAL GMBH

19.10.1 INSTANTANÉ DE L'ENTREPRISE

19.10.2 ANALYSE DES REVENUS

19.10.3 PORTEFEUILLE DE PRODUITS

19.10.4 ÉVOLUTION RÉCENTE

19.11 COLOR SEVEN CO., LTD.

19.11.1 INSTANTANÉ DE L'ENTREPRISE

19.11.2 PORTEFEUILLE DE PRODUITS

19.11.3 ÉVOLUTIONS RÉCENTES

19.12 CUMBERLAND PHARMACEUTICALS INC.

19.12.1 INSTANTANÉ DE L'ENTREPRISE

19.12.2 ANALYSE DES REVENUS

19.12.3 PORTEFEUILLE DE PRODUITS

19.12.4 ÉVOLUTIONS RÉCENTES

19.13 LIVIA

19.13.1 INSTANTANÉ DE L'ENTREPRISE

19.13.2 PORTEFEUILLE DE PRODUITS

19.13.3 ÉVOLUTIONS RÉCENTES

19.14 LUPIN PHARMACEUTICALS, INC. (FILIALE DE LUPIN)

19.14.1 INSTANTANÉ DE L'ENTREPRISE

19.14.2 ANALYSE DES REVENUS

19.14.3 PORTEFEUILLE DE PRODUITS

19.14.4 ÉVOLUTIONS RÉCENTES

19.15 MYOVANT SCIENCES LTD.

19.15.1 INSTANTANÉ DE L'ENTREPRISE

19.15.2 PORTEFEUILLE DE PRODUITS

19.15.3 ÉVOLUTION RÉCENTE

19.16 NOBELPHARMA CO., LTD.

19.16.1 INSTANTANÉ DE L'ENTREPRISE

19.16.2 ANALYSE DES REVENUS

19.16.3 PORTEFEUILLE DE PRODUITS

19.16.4 ÉVOLUTION RÉCENTE

19.17 OBSEVA

19.17.1 INSTANTANÉ DE L'ENTREPRISE

19.17.2 PORTEFEUILLE DE PRODUITS

19.17.3 ÉVOLUTIONS RÉCENTES

19.18 PFIZER INC.

19.18.1 INSTANTANÉ DE L'ENTREPRISE

19.18.2 ANALYSE DES REVENUS

19.18.3 PORTEFEUILLE DE PRODUITS

19.18.4 ÉVOLUTIONS RÉCENTES

19.19 PMS4PMS, LLC

19.19.1 INSTANTANÉ DE L'ENTREPRISE

19.19.2 PORTEFEUILLE DE PRODUITS

19.19.3 ÉVOLUTION RÉCENTE

19.2 SANOFI

19.20.1 INSTANTANÉ DE L'ENTREPRISE

19.20.2 ANALYSE DES REVENUS

19.20.3 PORTEFEUILLE DE PRODUITS

19.20.4 ÉVOLUTION RÉCENTE

19.21 SUN PHARMACEUTICAL INDUSTRIES LTD.

19.21.1 INSTANTANÉ DE L'ENTREPRISE

19.21.2 ANALYSE DES REVENUS

19.21.3 PORTEFEUILLE DE PRODUITS

19.21.4 ÉVOLUTION RÉCENTE

20 QUESTIONNAIRE

21 RAPPORTS CONNEXES

Liste des tableaux

LISTE DES TABLEAUX

TABLEAU 1 DÉPENSES MARKETING DES ACTEURS DU MARCHÉ

TABLEAU 2 MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE, 2019-2028 (EN MILLIONS USD)

TABLEAU 3 MARCHÉ DU TRAITEMENT DE LA DYSMENORRHÉE PRIMAIRE DANS LES CRAMPES MENSTRUELLES AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2019-2028 (EN MILLIONS USD)

TABLEAU 4 MOYEN-ORIENT ET AFRIQUE MARCHÉ DU TRAITEMENT DE LA DYSMENORRHÉE SECONDAIRE DANS LES CRAMPES MENSTRUELLES, PAR RÉGION, 2019-2028 (EN MILLIONS USD)

TABLEAU 5 MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 6 MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE DE TRAITEMENT, 2019-2028 (UNITÉS)

TABLEAU 7 MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE DE TRAITEMENT, 2019-2028 (ASP)

TABLEAU 8 MÉDICAMENTS SUR LE MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2019-2028 (EN MILLIONS USD)

TABLEAU 9 MÉDICAMENTS SUR LE MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 10 TRAITEMENT DE PREMIÈRE INTENTION AU MOYEN-ORIENT ET EN AFRIQUE SUR LE MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 11 TRAITEMENT DES CRAMPES MENSTRUELLES PAR THÉRAPIE NON HORMONALE AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 12 MÉDICAMENTS ANTI-INFLAMMATOIRES NON STÉROÏDIENS SUR LE MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 13 TRAITEMENT HORMONAL SUBSTITUTIF SUR LE MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 14 CONTRACEPTIFS ORAUX COMBINÉS (MONOPHASIQUES OU MULTIPHASIQUES) SUR LE MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 15 CONTRACEPTIFS ORAUX À CYCLE PROLONGÉ SUR LE MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 16 AUTRES MARCHÉS DU TRAITEMENT DES CRAMPES MENSTRUELLES AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 17 MARCHÉ DES TRAITEMENTS DIURÉTIQUES CONTRE LES CRAMPES MENSTRUELLES AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 18 TRAITEMENT DE DEUXIÈME INTENTION AU MOYEN-ORIENT ET EN AFRIQUE SUR LE MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 19 TRAITEMENT DES CRAMPES MENSTRUELLES AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2019-2028 (EN MILLIONS USD)

TABLEAU 20 TRAITEMENT DES CRAMPES MENSTRUELLES AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 21 TRAITEMENT PAR LA THERAPIE DES CRAMPES MENSTRUELLES AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 22 CONSEILS COMPORTEMENTAUX AU MOYEN-ORIENT ET EN AFRIQUE SUR LE MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 23 ALIMENTATION ET VITAMINES AU MOYEN-ORIENT ET EN AFRIQUE SUR LE MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 24 MARCHÉ DE LA CHIRURGIE POUR LE TRAITEMENT DES CRAMPES MENSTRUELLES AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2019-2028 (EN MILLIONS USD)

TABLEAU 25 MARCHÉ DE LA CHIRURGIE POUR LE TRAITEMENT DES CRAMPES MENSTRUELLES AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 26 AUTRES MARCHÉS DU TRAITEMENT DES CRAMPES MENSTRUELLES AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2019-2028 (EN MILLIONS USD)

TABLEAU 27 MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AU MOYEN-ORIENT ET EN AFRIQUE, PAR MODE DE PRESCRIPTION, 2019-2028 (EN MILLIONS USD)

TABLEAU 28 MOYEN-ORIENT ET AFRIQUE MARCHÉ DES TRAITEMENTS DES CRAMPES MENSTRUELLES EN VENTE LIBRE, PAR RÉGION, 2019-2028 (EN MILLIONS USD)

TABLEAU 29 MOYEN-ORIENT ET AFRIQUE : MARCHÉ DES PRESCRIPTIONS POUR LE TRAITEMENT DES CRAMPES MENSTRUELLES, PAR RÉGION, 2019-2028 (EN MILLIONS USD)

TABLEAU 30 MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AU MOYEN-ORIENT ET EN AFRIQUE, PAR VOIE D'ADMINISTRATION, 2019-2028 (EN MILLIONS USD)

TABLEAU 31 MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES PAR VOIE ORALE AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2019-2028 (EN MILLIONS USD)

TABLEAU 32 MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES PAR VOIE ORALE AU MOYEN-ORIENT ET EN AFRIQUE, PAR VOIE D'ADMINISTRATION, 2019-2028 (EN MILLIONS USD)

TABLEAU 33 MOYEN-ORIENT ET AFRIQUE MARCHÉ DU TRAITEMENT PARENTÉRAL DES CRAMPES MENSTRUELLES, PAR RÉGION, 2019-2028 (EN MILLIONS USD)

TABLEAU 34 MOYEN-ORIENT ET AFRIQUE MARCHÉ DU TRAITEMENT PARENTÉRAL DES CRAMPES MENSTRUELLES, PAR VOIE D'ADMINISTRATION, 2019-2028 (EN MILLIONS USD)

TABLEAU 35 MOYEN-ORIENT ET AFRIQUE IMPLANTS SUR LE MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES, PAR RÉGION, 2019-2028 (EN MILLIONS USD)

TABLEAU 36 AUTRES MARCHÉS DU TRAITEMENT DES CRAMPES MENSTRUELLES AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2019-2028 (EN MILLIONS USD)

TABLEAU 37 MARCHÉ DES PRODUITS DE SOINS DE SOUTIEN CONTRE LE CANCER AU MOYEN-ORIENT ET EN AFRIQUE, PAR UTILISATEUR FINAL, 2020-2028 (EN MILLIONS USD)

TABLEAU 38 HÔPITAUX DU MOYEN-ORIENT ET D'AFRIQUE SUR LE MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES, PAR RÉGION, 2019-2028 (EN MILLIONS USD)

TABLEAU 39 CENTRES SPÉCIALISÉS AU MOYEN-ORIENT ET EN AFRIQUE SUR LE MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES, PAR RÉGION, 2019-2028 (EN MILLIONS USD)

TABLEAU 40 CENTRES DE CHIRURGIE AMBULATOIRE AU MOYEN-ORIENT ET EN AFRIQUE SUR LE MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES, PAR RÉGION, 2019-2028 (EN MILLIONS USD)

TABLEAU 41 AUTRES MARCHÉS DU TRAITEMENT DES CRAMPES MENSTRUELLES AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2019-2028 (EN MILLIONS USD)

TABLEAU 42 MARCHÉ DES PRODUITS DE SOINS DE SOUTIEN CONTRE LE CANCER AU MOYEN-ORIENT ET EN AFRIQUE, PAR CANAL DE DISTRIBUTION, 2020-2028 (EN MILLIONS USD)

TABLEAU 43 PHARMACIES DU MOYEN-ORIENT ET D'AFRIQUE SUR LE MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES, PAR RÉGION, 2019-2028 (EN MILLIONS USD)

TABLEAU 44 PHARMACIES DU MOYEN-ORIENT ET D'AFRIQUE SUR LE MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES, PAR CANAL DE DISTRIBUTION, 2019-2028 (EN MILLIONS USD)

TABLEAU 45 MARCHÉ DES APPELS D'OFFRES DIRECTS POUR LE TRAITEMENT DES CRAMPES MENSTRUELLES AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2019-2028 (EN MILLIONS USD)

TABLEAU 46 VENTES AU DÉTAIL DU MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2019-2028 (EN MILLIONS USD)

TABLEAU 47 AUTRES MARCHÉS DU TRAITEMENT DES CRAMPES MENSTRUELLES AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2019-2028 (EN MILLIONS USD)

TABLEAU 48 MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2019-2028 (EN MILLIONS USD)

TABLEAU 49 MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE, 2019-2028 (EN MILLIONS USD)

TABLEAU 50 MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 51 MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE DE TRAITEMENT, 2019-2028 (UNITÉS)

TABLEAU 52 MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE DE TRAITEMENT, 2019-2028 (ASP)

TABLEAU 53 MÉDICAMENTS SUR LE MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 54 TRAITEMENT DE PREMIÈRE INTENTION AU MOYEN-ORIENT ET EN AFRIQUE SUR LE MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 55 TRAITEMENT DES CRAMPES MENSTRUELLES PAR THÉRAPIE NON HORMONALE AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 56 MÉDICAMENTS ANTI-INFLAMMATOIRES NON STÉROÏDIENS SUR LE MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 57 TRAITEMENT HORMONAL SUBSTITUTIF SUR LE MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 58 CONTRACEPTIFS ORAUX COMBINÉS (MONOPHASIQUES OU MULTIPHASIQUES) SUR LE MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 59 CONTRACEPTIFS ORAUX À CYCLE PROLONGÉ SUR LE MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 60 MOYEN-ORIENT ET AFRIQUE AUTRES MARCHÉS DU TRAITEMENT DES CRAMPES MENSTRUELLES, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 61 MARCHÉ DES DIURÉTIQUES POUR LE TRAITEMENT DES CRAMPES MENSTRUELLES AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 62 TRAITEMENT DE DEUXIÈME INTENTION AU MOYEN-ORIENT ET EN AFRIQUE SUR LE MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 63 TRAITEMENT DES CRAMPES MENSTRUELLES AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 64 MOYEN-ORIENT ET AFRIQUE - MARCHÉ DE LA THERAPIE PAR LA CHALEUR DANS LE TRAITEMENT DES CRAMPES MENSTRUELLES, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 65 CONSEILS COMPORTEMENTAUX AU MOYEN-ORIENT ET EN AFRIQUE SUR LE MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 66 ALIMENTATION ET VITAMINES AU MOYEN-ORIENT ET EN AFRIQUE SUR LE MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 67 MARCHÉ DE LA CHIRURGIE POUR LE TRAITEMENT DES CRAMPES MENSTRUELLES AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 68 MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AU MOYEN-ORIENT ET EN AFRIQUE, PAR MODE DE PRESCRIPTION, 2019-2028 (EN MILLIONS USD)

TABLEAU 69 MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AU MOYEN-ORIENT ET EN AFRIQUE, PAR VOIE D'ADMINISTRATION, 2019-2028 (EN MILLIONS USD)

TABLEAU 70 MOYEN-ORIENT ET AFRIQUE MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES PAR VOIE ORALE, PAR VOIE D'ADMINISTRATION, 2019-2028 (EN MILLIONS USD)

TABLEAU 71 MOYEN-ORIENT ET AFRIQUE MARCHÉ DU TRAITEMENT PARENTÉRAL DES CRAMPES MENSTRUELLES, PAR VOIE D'ADMINISTRATION, 2019-2028 (EN MILLIONS USD)

TABLEAU 72 MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AU MOYEN-ORIENT ET EN AFRIQUE, PAR UTILISATEUR FINAL, 2019-2028 (EN MILLIONS USD)

TABLEAU 73 MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AU MOYEN-ORIENT ET EN AFRIQUE, PAR CANAL DE DISTRIBUTION, 2019-2028 (EN MILLIONS USD)

TABLEAU 74 PHARMACIES DU MOYEN-ORIENT ET D'AFRIQUE SUR LE MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES, PAR CANAL DE DISTRIBUTION, 2019-2028 (EN MILLIONS USD)

TABLEAU 75 MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES EN ARABIE SAOUDITE, PAR TYPE, 2019-2028 (EN MILLIONS USD)

TABLEAU 76 MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES EN ARABIE SAOUDITE, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 77 MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES EN ARABIE SAOUDITE, PAR TYPE DE TRAITEMENT, 2019-2028 (UNITÉS)

TABLEAU 78 MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES EN ARABIE SAOUDITE, PAR TYPE DE TRAITEMENT, 2019-2028 (ASP)

TABLEAU 79 ARABIE SAOUDITE MÉDICAMENTS SUR LE MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 80 TRAITEMENT DE PREMIÈRE INTENTION SUR LE MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES EN ARABIE SAOUDITE, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 81 ARABIE SAOUDITE MARCHÉ DES TRAITEMENTS NON HORMONAUX CONTRE LES CRAMPES MENSTRUELLES, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 82 ARABIE SAOUDITE MÉDICAMENTS ANTI-INFLAMMATOIRES NON STÉROÏDIENS SUR LE MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 83 ARABIE SAOUDITE MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES PAR THÉRAPIE HORMONALE SUBSTITUTIVE, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 84 ARABIE SAOUDITE CONTRACEPTIFS ORAUX COMBINÉS (MONOPHASIQUES OU MULTIPHASIQUES) SUR LE MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 85 ARABIE SAOUDITE CONTRACEPTIFS ORAUX À CYCLE PROLONGÉ SUR LE MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 86 ARABIE SAOUDITE AUTRES MARCHÉS DU TRAITEMENT DES CRAMPES MENSTRUELLES, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 87 ARABIE SAOUDITE MARCHÉ DU TRAITEMENT DES DIURÉTIQUES CONTRE LES CRAMPES MENSTRUELLES, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 88 ARABIE SAOUDITE TRAITEMENT DE DEUXIÈME INTENTION SUR LE MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 89 ARABIE SAOUDITE THÉRAPIE SUR LE MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 90 ARABIE SAOUDITE MARCHÉ DE LA THERAPIE POUR LE TRAITEMENT DES CRAMPES MENSTRUELLES, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 91 ARABIE SAOUDITE : CONSEILS COMPORTEMENTAUX SUR LE MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 92 ARABIE SAOUDITE ALIMENTATION ET VITAMINES SUR LE MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 93 ARABIE SAOUDITE MARCHÉ DE LA CHIRURGIE DANS LE TRAITEMENT DES CRAMPES MENSTRUELLES, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 94 MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES EN ARABIE SAOUDITE, PAR MODE DE PRESCRIPTION, 2019-2028 (EN MILLIONS USD)

TABLEAU 95 MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES EN ARABIE SAOUDITE, PAR VOIE D'ADMINISTRATION, 2019-2028 (EN MILLIONS USD)

TABLEAU 96 ARABIE SAOUDITE MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES PAR VOIE D'ADMINISTRATION, 2019-2028 (EN MILLIONS USD)

TABLEAU 97 ARABIE SAOUDITE MARCHÉ DU TRAITEMENT PARENTÉRAL DES CRAMPES MENSTRUELLES, PAR VOIE D'ADMINISTRATION, 2019-2028 (EN MILLIONS USD)

TABLEAU 98 MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES EN ARABIE SAOUDITE, PAR UTILISATEUR FINAL, 2019-2028 (EN MILLIONS USD)

TABLEAU 99 MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES EN ARABIE SAOUDITE, PAR CANAL DE DISTRIBUTION, 2019-2028 (EN MILLIONS USD)

TABLEAU 100 PHARMACIES D'ARABIE SAOUDITE SUR LE MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES, PAR CANAL DE DISTRIBUTION, 2019-2028 (EN MILLIONS USD)

TABLEAU 101 MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES EN AFRIQUE DU SUD, PAR TYPE, 2019-2028 (EN MILLIONS USD)

TABLEAU 102 MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES EN AFRIQUE DU SUD, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 103 MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES EN AFRIQUE DU SUD, PAR TYPE DE TRAITEMENT, 2019-2028 (UNITÉS)

TABLEAU 104 MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES EN AFRIQUE DU SUD, PAR TYPE DE TRAITEMENT, 2019-2028 (ASP)

TABLEAU 105 MÉDICAMENTS SUR LE MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES EN AFRIQUE DU SUD, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 106 TRAITEMENT DE PREMIÈRE INTENTION SUR LE MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES EN AFRIQUE DU SUD, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 107 THÉRAPIE NON HORMONALE SUR LE MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES EN AFRIQUE DU SUD, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 108 MÉDICAMENTS ANTI-INFLAMMATOIRES NON STÉROÏDIENS EN AFRIQUE DU SUD SUR LE MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 109 THÉRAPIE HORMONALE SUBSTITUTIVE SUR LE MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES EN AFRIQUE DU SUD, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 110 CONTRACEPTIFS ORAUX COMBINÉS (MONOPHASIQUES OU MULTIPHASIQUES) SUR LE MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES EN AFRIQUE DU SUD, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 111 CONTRACEPTIFS ORAUX À CYCLE PROLONGÉ SUR LE MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES EN AFRIQUE DU SUD, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 112 AFRIQUE DU SUD AUTRES MARCHÉS DU TRAITEMENT DES CRAMPES MENSTRUELLES, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 113 MARCHÉ DES TRAITEMENTS DIURÉTIQUES CONTRE LES CRAMPES MENSTRUELLES EN AFRIQUE DU SUD, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 114 TRAITEMENT DE DEUXIÈME INTENTION SUR LE MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES EN AFRIQUE DU SUD, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 115 THÉRAPIE EN AFRIQUE DU SUD SUR LE MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 116 MARCHÉ DE LA THÉRAPIE PAR LA CHALEUR DANS LE TRAITEMENT DES CRAMPES MENSTRUELLES EN AFRIQUE DU SUD, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 117 CONSEILS COMPORTEMENTAUX EN AFRIQUE DU SUD SUR LE MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 118 RÉGIME ALIMENTAIRE ET VITAMINES SUR LE MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES EN AFRIQUE DU SUD, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 119 MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES EN AFRIQUE DU SUD, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 120 MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES EN AFRIQUE DU SUD, PAR MODE DE PRESCRIPTION, 2019-2028 (EN MILLIONS USD)

TABLEAU 121 MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES EN AFRIQUE DU SUD, PAR VOIE D'ADMINISTRATION, 2019-2028 (EN MILLIONS USD)

TABLEAU 122 MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES PAR VOIE ORALE EN AFRIQUE DU SUD, PAR VOIE D'ADMINISTRATION, 2019-2028 (EN MILLIONS USD)

TABLEAU 123 MARCHÉ DU TRAITEMENT PARENTÉRAL DES CRAMPES MENSTRUELLES EN AFRIQUE DU SUD, PAR VOIE D'ADMINISTRATION, 2019-2028 (EN MILLIONS USD)

TABLEAU 124 MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES EN AFRIQUE DU SUD, PAR UTILISATEUR FINAL, 2019-2028 (EN MILLIONS USD)

TABLEAU 125 MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES EN AFRIQUE DU SUD, PAR CANAL DE DISTRIBUTION, 2019-2028 (EN MILLIONS USD)

TABLEAU 126 PHARMACIES D'AFRIQUE DU SUD SUR LE MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES, PAR CANAL DE DISTRIBUTION, 2019-2028 (EN MILLIONS USD)

TABLEAU 127 MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AUX ÉMIRATS ARABES UNIS, PAR TYPE, 2019-2028 (EN MILLIONS USD)

TABLEAU 128 MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AUX ÉMIRATS ARABES UNIS, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 129 MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AUX EAU, PAR TYPE DE TRAITEMENT, 2019-2028 (UNITÉS)

TABLEAU 130 MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AUX EAU, PAR TYPE DE TRAITEMENT, 2019-2028 (ASP)

TABLEAU 131 MÉDICAMENTS SUR LE MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AUX EAU, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 132 TRAITEMENT DE PREMIÈRE INTENTION SUR LE MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AUX EAU, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 133 THÉRAPIE NON HORMONALE DES ÉMIRATS ARABES UNIS SUR LE MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 134 MÉDICAMENTS ANTI-INFLAMMATOIRES NON STÉROÏDIENS SUR LE MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AUX EAU, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 135 THÉRAPIE DE REMPLACEMENT HORMONAL SUR LE MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AUX EAU, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 136 CONTRACEPTIFS ORAUX COMBINÉS (MONOPHASIQUES OU MULTIPHASIQUES) SUR LE MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AUX EAU, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 137 CONTRACEPTIFS ORAUX À CYCLE PROLONGÉ SUR LE MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AUX EAU, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 138 AUTRES MARCHÉS DU TRAITEMENT DES CRAMPES MENSTRUELLES AUX ÉMIRATS ARABES UNIS, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 139 MARCHÉ DU TRAITEMENT DES DIURÉTIQUES CONTRE LES CRAMPES MENSTRUELLES AUX EAU, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 140 TRAITEMENT DE DEUXIÈME INTENTION SUR LE MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AUX EAU, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 141 THÉRAPIE AUX EAU SUR LE MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 142 MARCHÉ DE LA THÉRAPIE PAR LA CHALEUR DANS LE TRAITEMENT DES CRAMPES MENSTRUELLES AUX EAU, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 143 CONSEILS COMPORTEMENTAUX AUX ÉMIRATS ARABES UNIS SUR LE MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 144 RÉGIME ALIMENTAIRE ET VITAMINES SUR LE MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AUX ÉMIRATS ARABES UNIS, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 145 MARCHÉ DE LA CHIRURGIE DES ÉMIRATS ARABES UNIS DANS LE TRAITEMENT DES CRAMPES MENSTRUELLES, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 146 MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AUX ÉMIRATS ARABES UNIS, PAR MODE DE PRESCRIPTION, 2019-2028 (EN MILLIONS USD)

TABLEAU 147 MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AUX ÉMIRATS ARABES UNIS, PAR VOIE D'ADMINISTRATION, 2019-2028 (EN MILLIONS USD)

TABLEAU 148 MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES PAR VOIE ORALE AUX EAU, PAR VOIE D'ADMINISTRATION, 2019-2028 (EN MILLIONS USD)

TABLEAU 149 MARCHÉ DU TRAITEMENT PARENTÉRAL DES CRAMPES MENSTRUELLES AUX EAU, PAR VOIE D'ADMINISTRATION, 2019-2028 (EN MILLIONS USD)

TABLEAU 150 MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AUX ÉMIRATS ARABES UNIS, PAR UTILISATEUR FINAL, 2019-2028 (EN MILLIONS USD)

TABLEAU 151 MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AUX ÉMIRATS ARABES UNIS, PAR CANAL DE DISTRIBUTION, 2019-2028 (EN MILLIONS USD)

TABLEAU 152 PHARMACIES DES ÉMIRATS ARABES UNIS SUR LE MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES, PAR CANAL DE DISTRIBUTION, 2019-2028 (EN MILLIONS USD)

TABLEAU 153 MARCHÉ ISRAÉLIEN DU TRAITEMENT DES CRAMPES MENSTRUELLES, PAR TYPE, 2019-2028 (EN MILLIONS USD)

TABLEAU 154 MARCHÉ ISRAÉLIEN DU TRAITEMENT DES CRAMPES MENSTRUELLES, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 155 MARCHÉ ISRAÉLIEN DU TRAITEMENT DES CRAMPES MENSTRUELLES, PAR TYPE DE TRAITEMENT, 2019-2028 (UNITÉS)

TABLEAU 156 MARCHÉ ISRAÉLIEN DU TRAITEMENT DES CRAMPES MENSTRUELLES, PAR TYPE DE TRAITEMENT, 2019-2028 (ASP)

TABLEAU 157 MÉDICAMENTS SUR LE MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES EN ISRAËL, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 158 TRAITEMENT DE PREMIÈRE INTENTION EN ISRAËL SUR LE MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 159 MARCHÉ ISRAÉLIEN DU TRAITEMENT DES CRAMPES MENSTRUELLES PAR THÉRAPIE NON HORMONALE, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 160 MÉDICAMENTS ANTI-INFLAMMATOIRES NON STÉROÏDIENS SUR LE MARCHÉ ISRAÉLIEN DU TRAITEMENT DES CRAMPES MENSTRUELLES, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 161 MARCHÉ ISRAÉLIEN DU TRAITEMENT DES CRAMPES MENSTRUELLES PAR THÉRAPIE HORMONALE SUBSTITUTIVE, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 162 CONTRACEPTIFS ORAUX COMBINÉS (MONOPHASIQUES OU MULTIPHASIQUES) SUR LE MARCHÉ ISRAÉLIEN DU TRAITEMENT DES CRAMPES MENSTRUELLES, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 163 CONTRACEPTIFS ORAUX À CYCLE PROLONGÉ SUR LE MARCHÉ ISRAÉLIEN DU TRAITEMENT DES CRAMPES MENSTRUELLES, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 164 ISRAËL AUTRES MARCHÉS DU TRAITEMENT DES CRAMPES MENSTRUELLES, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 165 MARCHÉ ISRAÉLIEN DU TRAITEMENT DES DIURÉTIQUES CONTRE LES CRAMPES MENSTRUELLES, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 166 TRAITEMENT DE DEUXIÈME INTENTION SUR LE MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES EN ISRAËL, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 167 THÉRAPIE ISRAÉLIENNE SUR LE MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 168 MARCHÉ ISRAÉLIEN DE LA THERAPIE PAR LA CHALEUR DANS LE TRAITEMENT DES CRAMPES MENSTRUELLES, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 169 CONSEILS COMPORTEMENTAUX EN ISRAËL SUR LE MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 170 RÉGIME ALIMENTAIRE ET VITAMINES SUR LE MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES EN ISRAËL, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 171 MARCHÉ DE LA CHIRURGIE ISRAÉLIENNE SUR LE TRAITEMENT DES CRAMPES MENSTRUELLES, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 172 MARCHÉ ISRAÉLIEN DU TRAITEMENT DES CRAMPES MENSTRUELLES, PAR MODE DE PRESCRIPTION, 2019-2028 (EN MILLIONS USD)

TABLEAU 173 MARCHÉ ISRAÉLIEN DU TRAITEMENT DES CRAMPES MENSTRUELLES, PAR VOIE D'ADMINISTRATION, 2019-2028 (EN MILLIONS USD)

TABLEAU 174 MARCHÉ ISRAÉLIEN DU TRAITEMENT ORAL DES CRAMPES MENSTRUELLES, PAR VOIE D'ADMINISTRATION, 2019-2028 (EN MILLIONS USD)

TABLEAU 175 MARCHÉ ISRAÉLIEN DU TRAITEMENT PARENTÉRAL DES CRAMPES MENSTRUELLES, PAR VOIE D'ADMINISTRATION, 2019-2028 (EN MILLIONS USD)

TABLEAU 176 MARCHÉ ISRAÉLIEN DU TRAITEMENT DES CRAMPES MENSTRUELLES, PAR UTILISATEUR FINAL, 2019-2028 (EN MILLIONS USD)

TABLEAU 177 MARCHÉ ISRAÉLIEN DU TRAITEMENT DES CRAMPES MENSTRUELLES, PAR CANAL DE DISTRIBUTION, 2019-2028 (EN MILLIONS USD)

TABLEAU 178 PHARMACIES ISRAÉLIENNES SUR LE MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES, PAR CANAL DE DISTRIBUTION, 2019-2028 (EN MILLIONS USD)

TABLEAU 179 MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AU KOWEÏT, PAR TYPE, 2019-2028 (EN MILLIONS USD)

TABLEAU 180 MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AU KOWEÏT, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 181 MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AU KOWEÏT, PAR TYPE DE TRAITEMENT, 2019-2028 (UNITÉS)

TABLEAU 182 MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AU KOWEÏT, PAR TYPE DE TRAITEMENT, 2019-2028 (ASP)

TABLEAU 183 MÉDICAMENTS UTILISÉS SUR LE MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AU KOWEÏT, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 184 TRAITEMENT DE PREMIÈRE INTENTION SUR LE MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AU KOWEÏT, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 185 KOWEÏT - MARCHÉ DES TRAITEMENTS NON HORMONAUX CONTRE LES CRAMPES MENSTRUELLES, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 186 MÉDICAMENTS ANTI-INFLAMMATOIRES NON STÉROÏDIENS SUR LE MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AU KOWEÏT, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 187 KOWEÏT : THÉRAPIE HORMONALE SUBSTITUTIVE SUR LE MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 188 CONTRACEPTIFS ORAUX COMBINÉS (MONOPHASIQUES OU MULTIPHASIQUES) SUR LE MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AU KOWEÏT, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 189 CONTRACEPTIFS ORAUX À CYCLE PROLONGÉ SUR LE MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AU KOWEÏT, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 190 KOWEÏT AUTRES MARCHÉS DU TRAITEMENT DES CRAMPES MENSTRUELLES, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 191 KOWEÏT : MARCHÉ DES DIURÉTIQUES POUR LE TRAITEMENT DES CRAMPES MENSTRUELLES, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 192 TRAITEMENT DE DEUXIÈME INTENTION SUR LE MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AU KOWEÏT, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 193 KOWEÏT THÉRAPIE SUR LE MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 194 MARCHÉ DE LA THERAPIE PAR LA CHALEUR DANS LE TRAITEMENT DES CRAMPES MENSTRUELLES AU KOWEÏT, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 195 CONSEILS COMPORTEMENTAUX AU KOWEÏT SUR LE MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 196 ALIMENTATION ET VITAMINES AU KOWEÏT SUR LE MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 197 CHIRURGICALE AU KOWEÏT SUR LE MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 198 MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AU KOWEÏT, PAR MODE DE PRESCRIPTION, 2019-2028 (EN MILLIONS USD)

TABLEAU 199 MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AU KOWEÏT, PAR VOIE D'ADMINISTRATION, 2019-2028 (EN MILLIONS USD)

TABLEAU 200 MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES PAR VOIE ORALE AU KOWEÏT, PAR VOIE D'ADMINISTRATION, 2019-2028 (EN MILLIONS USD)

TABLEAU 201 MARCHÉ DU TRAITEMENT PARENTÉRAL DES CRAMPES MENSTRUELLES AU KOWEÏT, PAR VOIE D'ADMINISTRATION, 2019-2028 (EN MILLIONS USD)

TABLEAU 202 MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AU KOWEÏT, PAR UTILISATEUR FINAL, 2019-2028 (EN MILLIONS USD)

TABLEAU 203 MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AU KOWEÏT, PAR CANAL DE DISTRIBUTION, 2019-2028 (EN MILLIONS USD)

TABLEAU 204 PHARMACIES KOWEÏTIENNES SUR LE MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES, PAR CANAL DE DISTRIBUTION, 2019-2028 (EN MILLIONS USD)

TABLEAU 205 MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES EN ÉGYPTE, PAR TYPE, 2019-2028 (EN MILLIONS USD)

TABLEAU 206 MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES EN ÉGYPTE, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 207 MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES EN ÉGYPTE, PAR TYPE DE TRAITEMENT, 2019-2028 (UNITÉS)

TABLEAU 208 MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES EN ÉGYPTE, PAR TYPE DE TRAITEMENT, 2019-2028 (ASP)

TABLEAU 209 MÉDICAMENTS SUR LE MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES EN ÉGYPTE, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 210 TRAITEMENT DE PREMIÈRE INTENTION SUR LE MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES EN ÉGYPTE, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 211 MARCHÉ ÉGYPTIEN DU TRAITEMENT DES CRAMPES MENSTRUELLES PAR THÉRAPIE NON HORMONALE, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 212 MÉDICAMENTS ANTI-INFLAMMATOIRES NON STÉROÏDIENS SUR LE MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES EN ÉGYPTE, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 213 THÉRAPIE DE REMPLACEMENT HORMONAL SUR LE MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES EN ÉGYPTE, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 214 CONTRACEPTIFS ORAUX COMBINÉS (MONOPHASIQUES OU MULTIPHASIQUES) SUR LE MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES EN ÉGYPTE, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 215 CONTRACEPTIFS ORAUX À CYCLE PROLONGÉ SUR LE MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES EN ÉGYPTE, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 216 ÉGYPTE AUTRES MARCHÉS DU TRAITEMENT DES CRAMPES MENSTRUELLES, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 217 MARCHÉ ÉGYPTIEN DU TRAITEMENT DES DIURÉTIQUES CONTRE LES CRAMPES MENSTRUELLES, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 218 TRAITEMENT DE DEUXIÈME INTENTION SUR LE MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES EN ÉGYPTE, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 219 ÉGYPTE THÉRAPIE SUR LE MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 220 MARCHÉ ÉGYPTIEN DE LA THÉRAPIE PAR LA CHALEUR DANS LE TRAITEMENT DES CRAMPES MENSTRUELLES, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 221 CONSEILS COMPORTEMENTAUX EN ÉGYPTE SUR LE MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 222 RÉGIME ALIMENTAIRE ET VITAMINES SUR LE MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES EN ÉGYPTE, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 223 ÉGYPTE : MARCHÉ DE LA CHIRURGIE DANS LE TRAITEMENT DES CRAMPES MENSTRUELLES, PAR TYPE DE TRAITEMENT, 2019-2028 (EN MILLIONS USD)

TABLEAU 224 MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES EN ÉGYPTE, PAR MODE DE PRESCRIPTION, 2019-2028 (EN MILLIONS USD)

TABLEAU 225 MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES EN ÉGYPTE, PAR VOIE D'ADMINISTRATION, 2019-2028 (EN MILLIONS USD)

TABLEAU 226 MARCHÉ ÉGYPTIEN DU TRAITEMENT DES CRAMPES MENSTRUELLES PAR VOIE ORALE, PAR VOIE D'ADMINISTRATION, 2019-2028 (EN MILLIONS USD)

TABLEAU 227 MARCHÉ DU TRAITEMENT PARENTÉRAL DES CRAMPES MENSTRUELLES EN ÉGYPTE, PAR VOIE D'ADMINISTRATION, 2019-2028 (EN MILLIONS USD)

TABLEAU 228 MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES EN ÉGYPTE, PAR UTILISATEUR FINAL, 2019-2028 (EN MILLIONS USD)

TABLEAU 229 MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES EN ÉGYPTE, PAR CANAL DE DISTRIBUTION, 2019-2028 (EN MILLIONS USD)

TABLEAU 230 PHARMACIES ÉGYPTIENNES SUR LE MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES, PAR CANAL DE DISTRIBUTION, 2019-2028 (EN MILLIONS USD)

TABLEAU 231 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES, PAR TYPE, 2019-2028 (EN MILLIONS USD)

Liste des figures

LISTE DES FIGURES

FIGURE 1 MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AU MOYEN-ORIENT ET EN AFRIQUE : SEGMENTATION

FIGURE 2 MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AU MOYEN-ORIENT ET EN AFRIQUE : TRIANGULATION DES DONNÉES

FIGURE 3 MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AU MOYEN-ORIENT ET EN AFRIQUE : ANALYSE DROC

FIGURE 4 MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AU MOYEN-ORIENT ET EN AFRIQUE : ANALYSE DU MARCHÉ MOYEN-ORIENT ET EN AFRIQUE PAR RAPPORT AU MARCHÉ RÉGIONAL

FIGURE 5 MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AU MOYEN-ORIENT ET EN AFRIQUE : ANALYSE DE RECHERCHE DES ENTREPRISES

FIGURE 6 MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AU MOYEN-ORIENT ET EN AFRIQUE : DONNÉES DÉMOGRAPHIQUES DES ENTRETIENS

FIGURE 7 MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AU MOYEN-ORIENT ET EN AFRIQUE : GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

FIGURE 8 MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AU MOYEN-ORIENT ET EN AFRIQUE : ANALYSE DE LA PART DES FOURNISSEURS

FIGURE 9 MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AU MOYEN-ORIENT ET EN AFRIQUE : SEGMENTATION

FIGURE 10 LA PRÉVALENCE CROISSANTE DE LA DYSMENORRHÉE DEVRAIT PROGRESSER LE MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AU MOYEN-ORIENT ET EN AFRIQUE AU COURS DE LA PÉRIODE DE PRÉVISION DE 2021 À 2028

FIGURE 11 LE SEGMENT PRIMAIRE DE LA DYSMENORRHÉE DEVRAIT REPRÉSENTER LA PLUS GRANDE PART DU MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AU MOYEN-ORIENT ET EN AFRIQUE EN 2021 ET 2028

FIGURE 12 PART DE MARCHÉ DES COMPRESSES FROIDE/CHAUDE EN PHARMACIE : 2020 (%)

FIGURE 13 MOTEURS, CONTRAINTES, OPPORTUNITÉS ET DÉFIS DU MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AU MOYEN-ORIENT ET EN AFRIQUE

FIGURE 14 MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AU MOYEN-ORIENT ET EN AFRIQUE : PAR TYPE, 2020

FIGURE 15 MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AU MOYEN-ORIENT ET EN AFRIQUE : PAR TYPE, 2020-2028 (EN MILLIONS USD)

FIGURE 16 MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AU MOYEN-ORIENT ET EN AFRIQUE : PAR TYPE, TCAC (2021-2028)

FIGURE 17 MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AU MOYEN-ORIENT ET EN AFRIQUE : PAR TYPE, COURBE DE VIE

FIGURE 18 MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AU MOYEN-ORIENT ET EN AFRIQUE : PAR TYPE DE TRAITEMENT, 2020

FIGURE 19 MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AU MOYEN-ORIENT ET EN AFRIQUE : PAR TYPE DE TRAITEMENT, 2020-2028 (EN MILLIONS USD)

FIGURE 20 MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AU MOYEN-ORIENT ET EN AFRIQUE : PAR TYPE DE TRAITEMENT, TCAC (2021-2028)

FIGURE 21 MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AU MOYEN-ORIENT ET EN AFRIQUE : PAR TYPE DE TRAITEMENT, COURBE DE LIGNE DE VIE

FIGURE 22 MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AU MOYEN-ORIENT ET EN AFRIQUE : PAR MODE DE PRESCRIPTION, 2020

FIGURE 23 MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AU MOYEN-ORIENT ET EN AFRIQUE : PAR MODE DE PRESCRIPTION 2020-2028 (EN MILLIONS USD)

FIGURE 24 MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AU MOYEN-ORIENT ET EN AFRIQUE : PAR MODE DE PRESCRIPTION, TCAC (2021-2028)

FIGURE 25 MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AU MOYEN-ORIENT ET EN AFRIQUE : PAR MODE DE PRESCRIPTION, COURBE DE LIGNE DE VIE

FIGURE 26 MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AU MOYEN-ORIENT ET EN AFRIQUE : PAR VOIE D'ADMINISTRATION, 2020

FIGURE 27 MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AU MOYEN-ORIENT ET EN AFRIQUE : PAR VOIE D'ADMINISTRATION, 2020-2028 (EN MILLIONS USD)

FIGURE 28 MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AU MOYEN-ORIENT ET EN AFRIQUE : PAR VOIE D'ADMINISTRATION, TCAC (2021-2028)

FIGURE 29 MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AU MOYEN-ORIENT ET EN AFRIQUE : PAR VOIE D'ADMINISTRATION, COURBE DE LIGNE DE VIE

FIGURE 30 MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AU MOYEN-ORIENT ET EN AFRIQUE : PAR UTILISATEUR FINAL, 2020

FIGURE 31 MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AU MOYEN-ORIENT ET EN AFRIQUE : PAR UTILISATEUR FINAL, 2020-2028 (EN MILLIONS USD)

FIGURE 32 MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AU MOYEN-ORIENT ET EN AFRIQUE : PAR UTILISATEUR FINAL, TCAC (2021-2028)

FIGURE 33 MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AU MOYEN-ORIENT ET EN AFRIQUE : PAR UTILISATEUR FINAL, COURBE LIFELINE

FIGURE 34 MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AU MOYEN-ORIENT ET EN AFRIQUE : PAR CANAL DE DISTRIBUTION, 2020

FIGURE 35 MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AU MOYEN-ORIENT ET EN AFRIQUE : PAR CANAL DE DISTRIBUTION, 2020-2028 (EN MILLIONS USD)

FIGURE 36 MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AU MOYEN-ORIENT ET EN AFRIQUE : PAR CANAL DE DISTRIBUTION, TCAC (2021-2028)

FIGURE 37 MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AU MOYEN-ORIENT ET EN AFRIQUE : PAR CANAL DE DISTRIBUTION, COURBE DE LIGNE DE VIE

FIGURE 38 MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AU MOYEN-ORIENT ET EN AFRIQUE : INSTANTANÉ (2020)

FIGURE 39 MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AU MOYEN-ORIENT ET EN AFRIQUE : PAR PAYS (2020)

FIGURE 40 MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AU MOYEN-ORIENT ET EN AFRIQUE : PAR PAYS (2021 et 2028)

FIGURE 41 MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AU MOYEN-ORIENT ET EN AFRIQUE : PAR PAYS (2020 et 2028)

FIGURE 42 MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AU MOYEN-ORIENT ET EN AFRIQUE : PAR TYPE (2021-2028)

FIGURE 43 MARCHÉ DU TRAITEMENT DES CRAMPES MENSTRUELLES AU MOYEN-ORIENT ET EN AFRIQUE : PART DE L'ENTREPRISE EN 2020 (%)

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.