Middle East And Africa Neuropathic Pain Market

Taille du marché en milliards USD

TCAC :

%

USD

488.91 Million

USD

988.57 Million

2024

2032

USD

488.91 Million

USD

988.57 Million

2024

2032

| 2025 –2032 | |

| USD 488.91 Million | |

| USD 988.57 Million | |

| % | |

|

Segmentation du marché de la douleur neuropathique au Moyen-Orient et en Afrique, par type (dispositifs de stimulation de la moelle épinière (SCS), stimulation nerveuse périphérique externe et dispositifs de stimulation nerveuse électrique transcutanée (TENS)), type de produit (rechargeable et non rechargeable), procédure (invasive et non invasive), technologie (stimulation nerveuse électrique transcutanée, stimulation magnétique transcrânienne et stimulation électrique respiratoire), modalité (fixe et portable), mode d'achat (dispositifs en vente libre et sur ordonnance), type de douleur (neuropathie périphérique, neuropathie par compression, neuropathie du membre fantôme, névralgie du trijumeau, névralgie post-herpétique (NPH), neuropathie post-traumatique, douleur au pied et coccydynie), indication (sténose spinale, neuropathie périphérique induite par chimiothérapie, neuropathie diabétique et autres), utilisateur final (hôpitaux, cliniques, Soins à domicile, centres de chirurgie ambulatoire et autres, canal de distribution (appel d'offres direct, distributeur tiers et autres) - Tendances et prévisions du secteur jusqu'en 2032

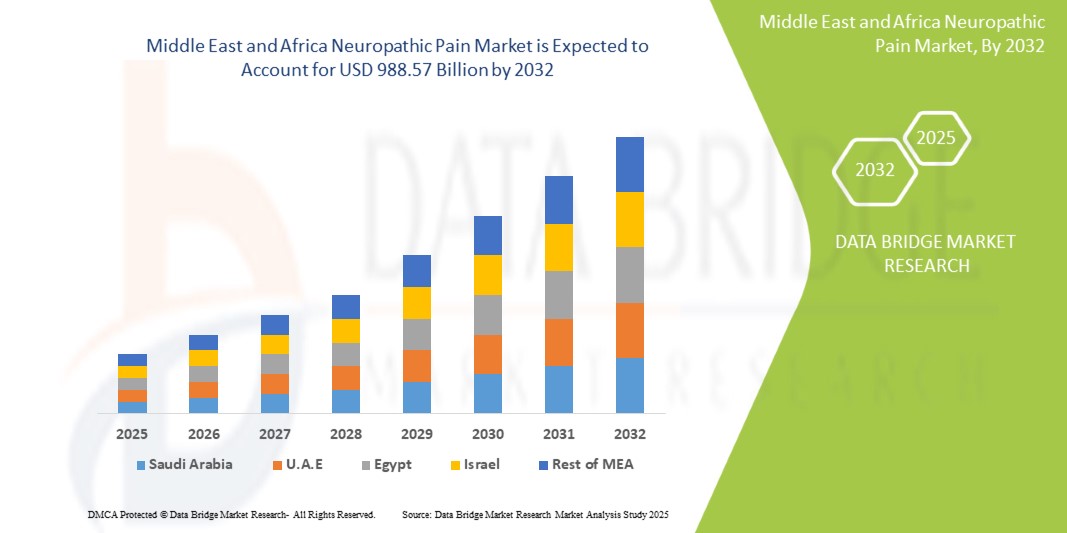

Taille du marché de la douleur neuropathique au Moyen-Orient et en Afrique

- La taille du marché de la douleur neuropathique au Moyen-Orient et en Afrique était évaluée à 488,91 millions USD en 2024 et devrait atteindre 988,57 millions USD d'ici 2032 , à un TCAC de 9,2 % au cours de la période de prévision.

- Cette croissance est principalement due à la prévalence croissante de maladies chroniques telles que le diabète , le cancer et les troubles neurologiques, qui contribuent largement à la douleur neuropathique dans la région. Les progrès des technologies de prise en charge de la douleur, notamment les dispositifs de stimulation médullaire (SCS), facilitent également l'adoption de traitements plus efficaces.

- En outre, la demande croissante de solutions de gestion de la douleur non opioïdes, associée à une infrastructure de soins de santé améliorée et à l'accès à des soins spécialisés, améliore les résultats pour les patients et stimule l'expansion du marché.

Analyse du marché de la douleur neuropathique au Moyen-Orient et en Afrique

- Le marché de la douleur neuropathique au Moyen-Orient et en Afrique (MEA), couvrant des affections telles que la neuropathie diabétique, la névralgie post-herpétique et la neuropathie périphérique induite par la chimiothérapie, devient de plus en plus critique en raison de la prévalence croissante des maladies chroniques et du vieillissement de la population dans les principaux pays de la région.

- La demande croissante de traitements contre la douleur neuropathique est principalement alimentée par les progrès des thérapies de gestion de la douleur, notamment les dispositifs de stimulation de la moelle épinière (SCS), les dispositifs de stimulation nerveuse électrique transcutanée (TENS) et les interventions pharmacologiques non opioïdes, visant à améliorer l'efficacité et la qualité de vie des patients.

- L'Arabie saoudite a dominé le marché de la douleur neuropathique au Moyen-Orient et en Afrique avec la plus grande part de revenus de 35 % en 2024, soutenue par une infrastructure de soins de santé avancée, une sensibilisation croissante des patients et des initiatives gouvernementales promouvant la gestion de la douleur chronique, avec des hôpitaux et des cliniques spécialisés favorisant une adoption substantielle du traitement.

- Les Émirats arabes unis devraient être le pays connaissant la croissance la plus rapide sur le marché de la douleur neuropathique au Moyen-Orient et en Afrique au cours de la période de prévision, en raison de dépenses de santé plus élevées, de l'adoption croissante de nouvelles thérapies et d'un meilleur accès aux solutions avancées de gestion de la douleur.

- Le segment des dispositifs de stimulation de la moelle épinière (SCS) a dominé le marché de la douleur neuropathique au Moyen-Orient et en Afrique avec une part de 43,2 % en 2024, grâce à leur efficacité établie dans la gestion de la douleur neuropathique chronique et à leur adoption croissante dans les hôpitaux, les cliniques et les établissements de soins à domicile.

Portée du rapport et segmentation du marché de la douleur neuropathique au Moyen-Orient et en Afrique

|

Attributs |

Informations clés sur le marché de la douleur neuropathique au Moyen-Orient et en Afrique |

|

Segments couverts |

|

|

Pays couverts |

Moyen-Orient et Afrique

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de la douleur neuropathique au Moyen-Orient et en Afrique

Adoption croissante de dispositifs de gestion de la douleur non invasifs et portables

- Une tendance importante et croissante sur le marché de la douleur neuropathique MEA est l'adoption croissante de thérapies non invasives telles que les appareils TENS, la stimulation magnétique transcrânienne (TMS) et les systèmes portables de stimulation de la moelle épinière, offrant aux patients des options de traitement plus sûres et plus pratiques.

- Par exemple, les appareils TENS portables permettent aux patients de gérer la neuropathie périphérique ou la névralgie post-herpétique à domicile, offrant ainsi une certaine flexibilité et réduisant la dépendance aux visites à l'hôpital tout en maintenant l'efficacité du traitement.

- L'intégration de ces appareils avec des applications mobiles permet de surveiller la durée du traitement, l'intensité et l'observance du patient, améliorant ainsi les résultats du traitement et les soins personnalisés à domicile et en milieu clinique.

- La tendance vers des dispositifs portables et non invasifs remodèle les attentes des patients, en mettant l'accent sur la commodité, la sécurité et l'accessibilité, ce qui pousse les fabricants à se concentrer sur des conceptions innovantes et conviviales.

- Des entreprises telles que Neurostimulation Solutions et Boston Scientific développent des dispositifs de traitement de la douleur neuropathique dotés d'une intelligence artificielle et connectés au Bluetooth, qui peuvent être réglés à distance, offrant aux patients une meilleure convivialité et un suivi thérapeutique en temps réel.

- La demande de solutions portables, non invasives et connectées pour le traitement de la douleur neuropathique augmente rapidement dans les milieux cliniques et de soins à domicile, car les patients et les soignants accordent de plus en plus d'importance à la commodité et à l'efficacité du traitement.

Dynamique du marché de la douleur neuropathique au Moyen-Orient et en Afrique

Conducteur

Prévalence croissante des maladies chroniques et vieillissement de la population

- La prévalence croissante du diabète, du cancer et de la névralgie post-herpétique, associée au vieillissement de la population dans des pays clés tels que l'Arabie saoudite et les Émirats arabes unis, est un facteur majeur de la demande accrue de solutions de gestion de la douleur neuropathique.

- Par exemple, en 2024, un programme national de neuropathie diabétique en Arabie saoudite a conduit à l'adoption de dispositifs avancés de stimulation de la moelle épinière et de TENS dans les hôpitaux et les cliniques, démontrant l'impact du fardeau des maladies chroniques sur l'adoption des dispositifs.

- À mesure que le nombre de patients souffrant de douleurs neuropathiques augmente, il existe un besoin croissant de traitements efficaces qui peuvent améliorer la qualité de vie et réduire les coûts des soins de santé à long terme dans la région MEA.

- De plus, l'expansion des centres spécialisés dans la gestion de la douleur et des cliniques de réadaptation crée un écosystème qui soutient les thérapies avancées, augmentant l'accessibilité pour les patients dans les zones urbaines et semi-urbaines.

- La disponibilité de technologies innovantes de gestion de la douleur, combinée à une sensibilisation croissante des prestataires de soins de santé et des patients, favorise leur adoption dans les hôpitaux, les cliniques et les établissements de soins à domicile.

- Les initiatives gouvernementales, les améliorations de la couverture d'assurance et les campagnes de sensibilisation améliorent l'accès des patients aux dispositifs avancés de traitement de la douleur neuropathique, accélérant ainsi davantage la croissance du marché.

Retenue/Défi

Coûts élevés des appareils et sensibilisation limitée des patients

- Le coût relativement élevé des dispositifs avancés de traitement de la douleur neuropathique tels que les systèmes SCS et TMS constitue un défi important pour une adoption plus large, en particulier dans les pays sensibles aux prix de la région MEA.

- Par exemple, les appareils SCS portables dotés de fonctionnalités basées sur l'IA peuvent coûter plusieurs milliers de dollars, ce qui limite l'accessibilité pour les patients sans assurance ni soutien gouvernemental.

- La sensibilisation limitée des patients et de certains prestataires de soins de santé aux avantages des thérapies modernes contre la douleur neuropathique peut retarder leur adoption, en particulier dans les zones rurales ou mal desservies.

- Il est essentiel de s’attaquer aux problèmes d’accessibilité financière par le biais d’une couverture d’assurance, de subventions gouvernementales et de modèles de tarification à plusieurs niveaux pour une pénétration plus large du marché.

- L'éducation des patients et des prestataires de soins sur l'utilisation des appareils, la sécurité et l'efficacité du traitement est nécessaire pour surmonter les hésitations et améliorer l'acceptation des solutions avancées de gestion de la douleur neuropathique.

- Surmonter ces défis grâce à la réduction des coûts, aux programmes de formation et aux campagnes de sensibilisation sera essentiel pour soutenir la croissance du marché et garantir un accès équitable dans toute la région MEA.

Portée du marché de la douleur neuropathique au Moyen-Orient et en Afrique

Le marché est segmenté en fonction du type, du type de produit, de la procédure, de la technologie, de la modalité, du mode d'achat, du type de douleur, de l'indication, de l'utilisateur final et du canal de distribution.

- Par type

Le marché de la douleur neuropathique est segmenté en fonction du type de dispositifs : stimulation médullaire (SCS), stimulation nerveuse périphérique externe (SNI) et stimulation nerveuse électrique transcutanée (TENS). Le segment des dispositifs de stimulation médullaire (SCS) a dominé le marché avec la plus grande part de chiffre d'affaires (43,2 %) en 2024, grâce à son efficacité dans la prise en charge des douleurs neuropathiques chroniques telles que la neuropathie diabétique et la névralgie post-herpétique. Les hôpitaux et les cliniques privilégient les dispositifs de SCS pour les patients souffrant de douleurs intenses en raison de leur efficacité à long terme et de leur capacité à réduire la dépendance aux opioïdes. Ces dispositifs offrent des paramètres de stimulation personnalisables, améliorant l'observance du traitement et les résultats. Les systèmes de SCS rechargeables permettent une utilisation répétée sans remplacement fréquent des piles, ce qui les rend rentables. L'intégration avec la surveillance à domicile et la thérapie programmable favorise leur adoption. Globalement, la préférence clinique et la fiabilité technologique renforcent la domination des dispositifs de SCS.

Le segment de la stimulation nerveuse périphérique externe devrait connaître la croissance la plus rapide, avec un TCAC de 10,2 % entre 2025 et 2032, alimenté par la demande croissante de solutions non invasives pour soulager la douleur. Les patients privilégient ces dispositifs pour les neuropathies périphériques et post-traumatiques, car ils sont sûrs, portables et faciles à utiliser. La sensibilisation croissante des patients et des professionnels de santé favorise leur adoption dans les soins à domicile. Les avancées technologiques, telles que la connectivité sans fil et les électrodes avancées, améliorent la convivialité et l'efficacité. La couverture d'assurance dans des pays comme les Émirats arabes unis et l'Arabie saoudite favorise une adoption plus rapide. Leur caractère non invasif et leur conception conviviale font de ce segment celui qui connaît la croissance la plus rapide.

- Par type de produit

En fonction du type de produit, le marché de la douleur neuropathique est segmenté en appareils rechargeables et non rechargeables. Le segment des appareils rechargeables dominait le marché avec une part de 58,3 % en 2024, grâce à sa rentabilité et à sa facilité d'utilisation à long terme. Les appareils SCS et TENS rechargeables réduisent les coûts de maintenance et garantissent un traitement ininterrompu. Les hôpitaux et les cliniques les privilégient pour un traitement continu, améliorant ainsi l'observance thérapeutique des patients. Les appareils rechargeables avancés offrent souvent une connectivité mobile et des paramètres programmables, améliorant ainsi le contrôle thérapeutique. La possibilité de réutiliser les appareils plusieurs fois représente une valeur ajoutée pour les professionnels de santé. Les patients apprécient également la réduction des remplacements de piles et la régularité du traitement.

Le segment des dispositifs non rechargeables devrait connaître la croissance la plus rapide, avec un TCAC de 9,8 % entre 2025 et 2032, porté par la demande d'appareils compacts, légers et portables, adaptés à un usage domestique. Les options non rechargeables sont plus abordables et pratiques pour les soins ambulatoires. La disponibilité accrue des médicaments en vente libre dans certains pays améliore l'accessibilité. Les patients bénéficient d'une simplicité d'utilisation sans assistance technique ni maintenance. Les innovations technologiques des dispositifs non rechargeables, telles que l'amélioration des modes de stimulation, renforcent l'efficacité. La sensibilisation croissante aux thérapies non invasives favorise également leur adoption rapide sur les marchés du Moyen-Orient et de l'Afrique.

- Par procédure

En fonction des procédures, le marché de la douleur neuropathique est segmenté en procédures invasives et non invasives. Le segment non invasif dominait avec une part de marché de 61,2 % en 2024, les patients préférant des traitements plus sûrs et moins compliqués. Les thérapies TENS et de stimulation transcutanée sont largement utilisées pour la neuropathie périphérique, la névralgie post-herpétique et la neuropathie post-traumatique. Les options non invasives sont adaptées à une utilisation à domicile, améliorant ainsi l'accessibilité et l'observance. L'intégration avec des applications mobiles permet de surveiller l'intensité et la durée du traitement. Les hôpitaux et les cliniques externes bénéficient de risques procéduraux réduits et de coûts opérationnels réduits. Globalement, la sécurité, la commodité et la préférence des patients renforcent la domination.

Le segment des procédures invasives devrait connaître la croissance la plus rapide, avec un TCAC de 10,5 % entre 2025 et 2032, grâce à l'adoption croissante des dispositifs SCS implantables pour les douleurs neuropathiques sévères. La chirurgie mini-invasive et la longévité accrue des dispositifs favorisent leur acceptation. Les hôpitaux privilégient ces dispositifs pour les douleurs réfractaires, garantissant ainsi de meilleurs résultats pour les patients. Le remboursement et la couverture d'assurance dans les pays clés accélèrent leur adoption. Les dispositifs implantables offrent des paramètres thérapeutiques personnalisables, améliorant ainsi l'observance. La sensibilisation croissante des professionnels de santé et des patients favorise une croissance rapide.

- Par technologie

Sur le plan technologique, le marché de la douleur neuropathique est segmenté en TENS, stimulation magnétique transcrânienne (TMS) et stimulation électrique respiratoire (RES). Le segment TENS domine grâce à son application non invasive, sa facilité d'utilisation et son efficacité clinique dans le traitement de la neuropathie périphérique et de la douleur neuropathique post-traumatique. Les dispositifs TENS sont largement utilisés dans les soins à domicile, les consultations externes et les hôpitaux. Ils offrent une thérapie portable et pratique, améliorant l'observance du traitement par les patients. L'intégration avec des appareils intelligents et des applications permet le suivi et l'ajustement du traitement. Son accessibilité financière par rapport aux dispositifs implantables favorise son adoption. Une validation clinique solide et la recommandation des médecins renforcent sa position de leader sur le marché.

Le segment TMS devrait connaître la croissance la plus rapide, avec un TCAC de 9,4 % entre 2025 et 2032, grâce à une adoption croissante dans les centres spécialisés dans la douleur. La TMS est efficace contre les douleurs neuropathiques résistantes aux traitements et la dépression d'origine nerveuse. Les avancées technologiques améliorent la précision et le confort des patients. Sa disponibilité croissante en Arabie saoudite, aux Émirats arabes unis et en Afrique du Sud favorise une adoption rapide. Les hôpitaux et les cliniques intègrent la TMS à d'autres modalités thérapeutiques. Les programmes de sensibilisation des patients et des prestataires de soins stimulent les taux d'adoption.

- Par modalité

Sur la base de la modalité, le marché de la douleur neuropathique est segmenté en dispositifs fixes et portables. Le segment des dispositifs portables dominait avec une part de 66,9 % en 2024, porté par la demande de thérapies à domicile et continues. Les dispositifs portables tels que les TENS et les systèmes SCS portables permettent aux patients de gérer la douleur en dehors des hôpitaux. Leur facilité d'utilisation et la réduction du besoin de supervision améliorent l'observance. La connectivité mobile et les paramètres personnalisables améliorent la personnalisation des soins. Les hôpitaux et les prestataires de soins à domicile privilégient les solutions portables pour un traitement décentralisé. La portabilité et la commodité font de ce segment un secteur dominant.

Le segment des dispositifs fixes devrait connaître la croissance la plus rapide, avec un TCAC de 9,7 % entre 2025 et 2032, grâce à l'adoption par les hôpitaux de dispositifs avancés. Les dispositifs fixes permettent un traitement continu et une intégration aux systèmes de surveillance. Les cliniques bénéficient d'un meilleur suivi et d'une sécurité accrue des patients. Des systèmes plus grands et plus sophistiqués offrent un meilleur traitement des douleurs neuropathiques sévères. L'augmentation des investissements hospitaliers dans les technologies avancées de gestion de la douleur stimule la croissance. Les centres spécialisés qui adoptent des dispositifs fixes favorisent une expansion rapide.

- Par mode d'achat

En fonction du mode d'achat, le marché des douleurs neuropathiques est segmenté en dispositifs en vente libre (OTC) et dispositifs sur ordonnance. Le segment des dispositifs sur ordonnance dominait avec une part de marché de 64 % en 2024, car les systèmes SCS, TMS et TENS avancés nécessitent la supervision d'un médecin. La supervision professionnelle garantit la sécurité, la bonne utilisation et l'optimisation des résultats thérapeutiques. Les hôpitaux et les cliniques privilégient les dispositifs sur ordonnance pour les patients souffrant de douleurs neuropathiques chroniques ou sévères. La programmation et la surveillance des dispositifs sont souvent assurées par des professionnels de santé, ce qui améliore la conformité. La couverture d'assurance pour les dispositifs sur ordonnance soutient la domination du marché. Les cadres réglementaires des pays du Moyen-Orient et de l'Afrique favorisent également la vente sur ordonnance.

Le segment des dispositifs en vente libre devrait connaître la croissance la plus rapide, avec un TCAC de 11,1 % entre 2025 et 2032, porté par la demande croissante de solutions portables et non invasives, disponibles sans ordonnance sur certains marchés. Les dispositifs en vente libre ciblent les douleurs légères à modérées. La sensibilisation des consommateurs et leur accessibilité financière encouragent leur adoption. Les applications de soins à domicile et de télésurveillance se multiplient. Les avancées technologiques améliorent la sécurité et la convivialité des dispositifs. La disponibilité en ligne et en magasin stimule le potentiel de croissance.

- Par type de douleur

En fonction du type de douleur, le marché est segmenté en neuropathies périphériques, neuropathies par compression, neuropathies du membre fantôme, névralgies du trijumeau, névralgies post-herpétiques, neuropathies post-traumatiques, douleurs du pied et coccygodynies. Le segment des neuropathies périphériques domine en raison de sa forte prévalence chez les patients diabétiques et cancéreux dans les pays du Moyen-Orient et de l'Afrique. Les hôpitaux et les cliniques adoptent largement la SCS et la TENS pour le traitement. La thérapie continue améliore la qualité de vie des patients. Les recommandations cliniques privilégient les dispositifs de prise en charge des neuropathies périphériques. La couverture et le remboursement des assurances soutiennent l'adoption de ces dispositifs. Leur efficacité, étayée par la recherche, renforce leur domination.

Le segment de la névralgie faciale devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à la sensibilisation croissante aux thérapies mini-invasives et non invasives. Les solutions portables de TENS et de SCS sont de plus en plus utilisées. Les progrès de la technologie de stimulation nerveuse améliorent la sécurité et l'efficacité. Patients et cliniciens sont mieux informés sur les thérapies alternatives. La disponibilité accrue dans les cliniques spécialisées dans la douleur favorise leur adoption. Cette adoption rapide est favorisée par la préférence des patients pour des solutions pratiques et efficaces.

- Par indication

En fonction des indications, le marché de la douleur neuropathique est segmenté en sténose spinale, neuropathie périphérique induite par la chimiothérapie, neuropathie diabétique, etc. Le segment de la neuropathie diabétique domine en raison de sa forte incidence en Arabie saoudite, aux Émirats arabes unis, en Égypte et en Afrique du Sud. La douleur chronique favorise l'adoption continue de dispositifs avancés. Les hôpitaux, les cliniques et les prestataires de soins à domicile utilisent fréquemment la SCS et la TENS. L'observance du traitement par les patients et l'amélioration des résultats renforcent la préférence pour ces dispositifs. L'intégration technologique avec les applications mobiles améliore la surveillance. Les recommandations cliniques soutiennent l'utilisation de ces dispositifs.

Le segment des neuropathies périphériques induites par la chimiothérapie devrait connaître la croissance la plus rapide au cours de la période de prévision, alimenté par la prévalence croissante du cancer et la sensibilisation croissante des patients aux solutions complémentaires de prise en charge de la douleur. Les thérapies non invasives sont privilégiées. Les centres spécialisés dans la prise en charge de la douleur adoptent rapidement ces dispositifs. Les progrès technologiques améliorent l'efficacité du traitement. La demande de thérapies à domicile favorise leur adoption. Les hôpitaux et les cliniques intègrent les thérapies pour les soins de soutien en oncologie.

- Par utilisateur final

En fonction de l'utilisateur final, le marché de la douleur neuropathique est segmenté en hôpitaux, cliniques, soins à domicile, centres de chirurgie ambulatoire, etc. Le segment hospitalier domine grâce à une infrastructure établie, à une adoption accrue des dispositifs SCS et TMS avancés, et à la disponibilité d'unités spécialisées de prise en charge de la douleur. Les hôpitaux offrent un encadrement professionnel et une thérapie optimisée. La prise en charge de la douleur neuropathique chronique favorise une utilisation fréquente. L'intégration aux systèmes de surveillance améliore les résultats du traitement. La couverture d'assurance favorise l'adoption. Les hôpitaux servent de centres de référence pour les cas complexes.

Le segment des soins à domicile devrait connaître la croissance la plus rapide au cours de la période de prévision, alimenté par la préférence des patients pour une thérapie pratique et continue à domicile. Les appareils portables, la connectivité mobile et la télésurveillance permettent une utilisation à domicile. Les patients bénéficient d'une réduction des visites à l'hôpital. La sensibilisation croissante à l'efficacité des thérapies non invasives soutient la croissance. L'adoption des soins à domicile réduit les coûts pour les prestataires. La demande de thérapies autogérées favorise une adoption rapide.

- Par canal de distribution

En fonction du canal de distribution, le marché de la douleur neuropathique est segmenté en appels d'offres directs, distributeurs tiers et autres. Le segment des appels d'offres directs est dominant, car les hôpitaux publics et les grandes cliniques achètent les appareils en gros pour garantir qualité et fiabilité. Les achats en gros réduisent les coûts et assurent un approvisionnement régulier. Les hôpitaux et les cliniques privilégient l'approvisionnement direct auprès des fabricants. La conformité réglementaire est plus facile à maintenir. Des contrats de service à long terme favorisent l'adoption. La formation et l'assistance sur les appareils sont souvent associées à la vente directe.

Le segment des distributeurs tiers devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce au développement des cliniques privées, des prestataires de soins à domicile et des petits hôpitaux dans la région Moyen-Orient et Afrique. Les distributeurs améliorent la couverture des zones reculées et mal desservies. Une meilleure sensibilisation des patients et des prestataires favorise la croissance. Une logistique plus rapide et un support local favorisent l'adoption. Les partenariats avec les fabricants de dispositifs médicaux élargissent la pénétration du marché. Les petits prestataires de soins de santé bénéficient d'options d'achat flexibles.

Analyse régionale du marché de la douleur neuropathique au Moyen-Orient et en Afrique

- L'Arabie saoudite a dominé le marché de la douleur neuropathique au Moyen-Orient et en Afrique (MEA) avec la plus grande part de revenus de 35 % en 2024, soutenue par une infrastructure de soins de santé avancée, une sensibilisation accrue des patients et des initiatives gouvernementales favorisant la gestion de la douleur chronique, avec des hôpitaux et des cliniques spécialisés favorisant une adoption substantielle du traitement.

- Les patients et les prestataires de soins de santé de la région adoptent de plus en plus des solutions avancées de gestion de la douleur telles que les dispositifs de stimulation de la moelle épinière (SCS), les dispositifs de stimulation nerveuse électrique transcutanée (TENS) et les thérapies non invasives en raison de leur efficacité et de leur sécurité démontrées.

- L’adoption généralisée de ces thérapies est également soutenue par une sensibilisation croissante des patients et des cliniciens, des hôpitaux bien établis et des cliniques spécialisées dans la douleur, ainsi que par des initiatives gouvernementales favorisant la gestion des maladies chroniques et la qualité de vie des patients.

Aperçu du marché de la douleur neuropathique en Arabie saoudite

En 2024, le marché saoudien de la douleur neuropathique a représenté la plus grande part de chiffre d'affaires de la région Moyen-Orient et Afrique (MOA), avec 35 %. Ce marché est porté par la prévalence croissante du diabète, du cancer et d'autres maladies chroniques contribuant à la douleur neuropathique. Patients et professionnels de santé adoptent de plus en plus de thérapies innovantes telles que les dispositifs de stimulation médullaire (SCS), les dispositifs de neurostimulation électrique transcutanée (TENS) et les solutions non invasives. La sensibilisation croissante des patients, associée à des hôpitaux et des cliniques spécialisées dans la douleur bien établis, favorise des taux d'adoption élevés. Les initiatives gouvernementales favorisant la prise en charge des maladies chroniques et la qualité de vie des patients stimulent également l'expansion du marché. De plus, les dépenses de santé élevées, l'amélioration de l'accès aux technologies médicales avancées et la couverture d'assurance maladie favorisent une adoption plus large. Globalement, l'Arabie saoudite reste le marché de la douleur neuropathique le plus important et le plus mature de la région MOA.

Aperçu du marché de la douleur neuropathique aux Émirats arabes unis

Le marché de la douleur neuropathique aux Émirats arabes unis devrait connaître une croissance substantielle au cours de la période de prévision, grâce à une sensibilisation accrue des patients, à l'augmentation du revenu disponible et à l'élargissement de l'accès aux thérapies avancées de gestion de la douleur. L'infrastructure de santé moderne et les cliniques spécialisées du pays favorisent l'adoption de la SCS, de la TENS et des dispositifs non invasifs. Les patients privilégient de plus en plus les solutions à domicile et portables, en complément des traitements hospitaliers. La couverture des thérapies avancées par l'assurance maladie et les programmes de soutien gouvernementaux améliorent l'accessibilité. La prévalence croissante des douleurs neuropathiques liées au diabète et à la chimiothérapie stimule également la demande. Les Émirats arabes unis s'imposent également comme un pôle régional pour les technologies innovantes de gestion de la douleur, contribuant ainsi à une croissance soutenue du marché.

Aperçu du marché de la douleur neuropathique en Afrique du Sud

Le marché sud-africain de la douleur neuropathique devrait connaître une croissance considérable, portée par la prévalence de la neuropathie diabétique, de la neuropathie post-traumatique et de la douleur neuropathique induite par la chimiothérapie. Les hôpitaux, les cliniques et les prestataires de soins à domicile adoptent de plus en plus de solutions de gestion de la douleur, invasives et non invasives. La sensibilisation croissante des patients et des médecins aux avantages des dispositifs SCS, TENS et TMS stimule leur adoption. Le développement économique et l'augmentation des dépenses de santé favorisent un accès plus large aux thérapies avancées. L'intégration d'appareils portables pour le traitement à domicile favorise l'observance thérapeutique des patients et les résultats thérapeutiques à long terme. L'Afrique du Sud devient un marché régional clé pour les solutions innovantes de gestion de la douleur neuropathique.

Aperçu du marché nigérian de la douleur neuropathique

Le marché nigérian de la douleur neuropathique est appelé à croître rapidement en raison de la prévalence croissante des maladies chroniques, de l'urbanisation et de l'amélioration des infrastructures de santé. Les hôpitaux et les cliniques intègrent de plus en plus de dispositifs avancés de gestion de la douleur pour traiter la neuropathie périphérique et la douleur neuropathique post-traumatique. Les patients manifestent un intérêt croissant pour les solutions portables et non invasives de soins à domicile. Les initiatives gouvernementales visant à améliorer la prise en charge des maladies chroniques et à accroître la sensibilisation soutiennent la croissance du marché. L'accès à des dispositifs économiques et les partenariats avec les distributeurs permettent une plus grande couverture dans les zones urbaines et semi-urbaines. Globalement, le Nigéria représente un marché en forte croissance dans la région Moyen-Orient et Afrique.

Part de marché de la douleur neuropathique au Moyen-Orient et en Afrique

L'industrie de la douleur neuropathique au Moyen-Orient et en Afrique est principalement dirigée par des entreprises bien établies, notamment :

- Boston Scientific Corporation (États-Unis)

- Abbott (États-Unis)

- Nevro Corp. (États-Unis)

- Pfizer Inc. (États-Unis)

- Teva Pharmaceutical Industries Ltd. (Israël)

- Scilex Holding (États-Unis)

- Saluda Medical Pty Ltd. (Australie)

- Groupe de sociétés BTL (République tchèque)

- OMRON Healthcare, Inc. (États-Unis)

- Groupe de sociétés Haleon (Royaume-Uni)

- AbbVie Inc. (États-Unis)

- Lilly USA, LLC (États-Unis)

- Medtronic (Irlande)

- Grünenthal (Allemagne)

- BioElectronics Corporation (États-Unis)

- electroCore, Inc. (États-Unis)

- SPR Therapeutics, Inc. (États-Unis)

- Stimwave Technologies, Inc. (États-Unis)

- NuroKor Ltd (Royaume-Uni)

- Neuraxpharm (Allemagne)

Quels sont les développements récents sur le marché de la douleur neuropathique au Moyen-Orient et en Afrique ?

- En juillet 2025, MIRA Pharmaceuticals a annoncé que la FDA avait approuvé sa demande de nouveau médicament expérimental (IND) pour le kétamir-2, un nouvel antagoniste oral des récepteurs NMDA pour le traitement de la douleur neuropathique.

- En janvier 2025, Artelo Biosciences a annoncé que son médicament expérimental non opioïde, ART26.12, avait passé avec succès l'évaluation de sécurité et passait à la phase suivante de son essai clinique. Ce médicament, qui cible une protéine spécifique de liaison aux acides gras (FABP), est développé spécifiquement pour la neuropathie périphérique induite par la chimiothérapie (PNIC), un effet secondaire grave des traitements contre le cancer.

- En janvier 2025, la Food and Drug Administration (FDA) américaine a approuvé Journavx (suzétrigine) pour le traitement des douleurs aiguës modérées à sévères. Il s'agit du premier médicament approuvé dans une nouvelle classe d'analgésiques non opioïdes. Ce médicament agit en ciblant une voie de signalisation de la douleur dans le système nerveux périphérique.

- En octobre 2024, Neuraxpharm a annoncé son expansion au Moyen-Orient, en soumettant l'ublituximab à l'approbation en Arabie saoudite et aux Émirats arabes unis, avec un lancement prévu en 2025. Cette décision représente un effort stratégique pour introduire des traitements avancés contre la douleur neuropathique dans la région, répondant à la demande croissante de solutions efficaces de gestion de la douleur.

- En octobre 2024, Scilex Holding Company a annoncé la signature d'un accord de distribution principal pour ZTlido, un système topique à base de lidocaïne approuvé pour le soulagement des douleurs neuropathiques associées à la névralgie post-zostérienne (NPZ). ZTlido a été conçu stratégiquement pour pallier les limites des patchs de lidocaïne actuellement disponibles sur ordonnance, en offrant une adhérence significativement améliorée et un soulagement continu de la douleur pendant les 12 heures d'administration.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.