Middle East And Africa Pharmaceutical Glass Packaging Market

Taille du marché en milliards USD

TCAC :

%

USD

345.93 Million

USD

598.84 Million

2024

2032

USD

345.93 Million

USD

598.84 Million

2024

2032

| 2025 –2032 | |

| USD 345.93 Million | |

| USD 598.84 Million | |

| % | |

|

Segmentation du marché des emballages pharmaceutiques en verre au Moyen-Orient et en Afrique, par matériau (type I, type II et type III), produit (bouteilles, ampoules, cartouches et seringues, flacons et autres), type de médicament (générique, de marque et biologique), application (orale, injectable, nasale et autres), utilisation finale (sociétés pharmaceutiques, sociétés biopharmaceutiques, sociétés de développement et de fabrication sous contrat, pharmacies composées et autres) - Tendances et prévisions du secteur jusqu'en 2032

Quelle est la taille et le taux de croissance du marché des emballages en verre pharmaceutiques au Moyen-Orient et en Afrique ?

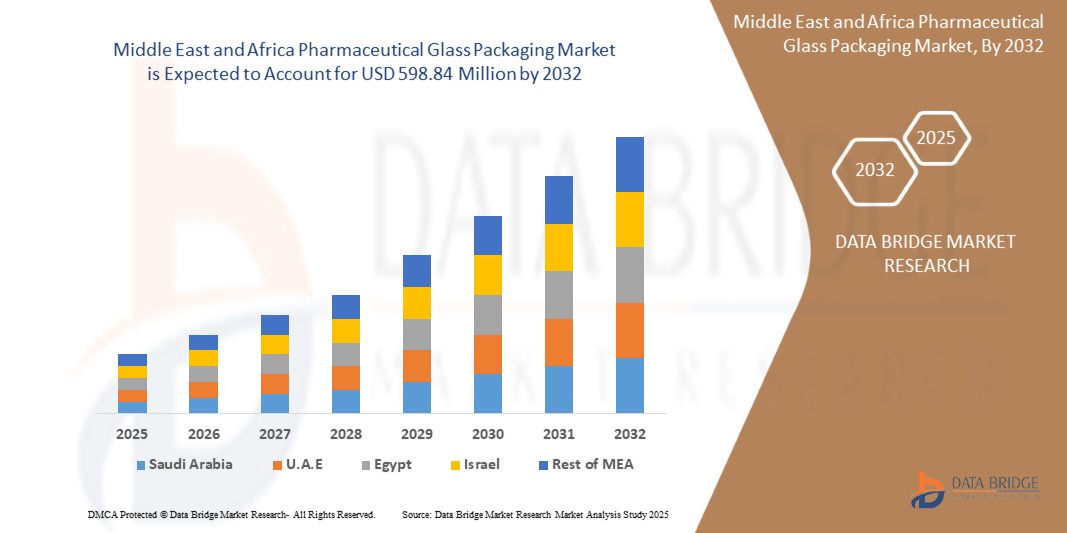

- La taille du marché des emballages en verre pharmaceutiques au Moyen-Orient et en Afrique était évaluée à 345,93 millions USD en 2024 et devrait atteindre 598,84 millions USD d'ici 2032 , à un TCAC de 7,10 % au cours de la période de prévision.

- Les médicaments englobent une large gamme de formulations pharmaceutiques, notamment des comprimés , des capsules, des liquides et des produits injectables, qui nécessitent tous un emballage fiable pour maintenir leur efficacité et leur sécurité.

- Les entreprises d'emballage en verre pharmaceutique constituent un choix privilégié pour le stockage et la distribution de ces produits en raison de leur nature inerte, qui empêche les interactions chimiques et maintient l'intégrité du produit.

- Les récipients en verre du marché de l'emballage pharmaceutique en verre offrent d'excellentes propriétés de barrière, protégeant les médicaments de l'humidité, de la lumière et de l'oxygène, prolongeant ainsi leur durée de conservation.

Quels sont les principaux points à retenir du marché des emballages en verre pharmaceutiques ?

- Les organismes de réglementation du monde entier imposent des directives strictes sur les matériaux d'emballage afin de garantir la protection des médicaments contre la contamination, la dégradation et l'altération. L'emballage en verre est privilégié pour les produits pharmaceutiques en raison de sa nature inerte, qui minimise les risques d'interactions chimiques et préserve la stabilité du produit.

- La réglementation régit également des aspects tels que la stérilité et les propriétés barrières, soulignant davantage l'adéquation des récipients en verre

- Le respect de ces réglementations oblige les sociétés pharmaceutiques à investir dans des solutions d'emballage fiables, ce qui stimule la demande d'emballages en verre pharmaceutiques et propulse la croissance du marché.

- Les Émirats arabes unis devraient dominer le marché avec une part de marché de 45,87 %, propulsés par une urbanisation rapide et une sensibilisation accrue des consommateurs aux diverses solutions d'emballage en verre pharmaceutique.

- L'Arabie saoudite devrait connaître la croissance la plus rapide du marché, soit 7,12 %, grâce à la demande croissante du secteur pharmaceutique. Des facteurs tels que la croissance démographique, le développement des infrastructures de santé et l'augmentation de la production pharmaceutique contribuent à cette forte croissance.

- Le segment de type I a dominé le marché avec la plus grande part de revenus de 48,6 % en 2024, en raison de sa haute résistance chimique et de son adéquation au stockage de médicaments sensibles et injectables.

Portée du rapport et segmentation du marché des emballages en verre pharmaceutique

|

Attributs |

Informations clés sur le marché des emballages en verre pharmaceutique |

|

Segments couverts |

|

|

Pays couverts |

Moyen-Orient et Afrique

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Quelle est la tendance clé du marché des emballages en verre pharmaceutiques ?

« L'essor des solutions d'emballage durables et légères »

- Une tendance majeure et croissante sur le marché des emballages pharmaceutiques en verre au Moyen-Orient et en Afrique est l'adoption croissante d'options d'emballage écologiques, légères et durables. Les entreprises pharmaceutiques privilégient de plus en plus des solutions éco-responsables pour respecter les directives réglementaires et réduire leur empreinte carbone.

- Par exemple, Bormioli Pharma a lancé des flacons en verre légers, utilisant des principes d'écoconception, permettant une réduction de poids de 16 % et une baisse significative des émissions de CO₂ par unité. De même, Schott AG propose des tubes en verre FIOLAX® de type I, à la fois durables et écologiques, permettant à ses clients de respecter les normes strictes de sécurité pharmaceutique et environnementales.

- Les progrès des technologies de formage du verre et des procédés de recyclage ont permis la production de contenants en verre de haute pureté, plus légers, économes en énergie et préservant les propriétés protectrices des formulations médicamenteuses sensibles. Les principaux fabricants développent des formats multidoses et unitaires adaptés aux médicaments injectables, aux vaccins et aux produits biologiques.

- Les innovations durables telles que les systèmes de verre consigné, l'intégration de matières recyclées et l'allègement des emballages s'inscrivent dans les objectifs mondiaux et régionaux de développement durable. De plus, les emballages durables renforcent la valeur de marque des entreprises pharmaceutiques, de plus en plus contraintes de se conformer aux réglementations ESG.

- Des entreprises telles que Gerresheimer, SGD Pharma et Bormioli Pharma investissent massivement dans la fabrication de verre vert, notamment dans des fours à faible émission de carbone et des systèmes de recyclage en boucle fermée pour créer des modèles d'emballage circulaires pour l'industrie pharmaceutique.

- Cette tendance remodèle les choix de matériaux et influence la chaîne d'approvisionnement et la conception des produits, car les emballages respectueux de l'environnement deviennent un différenciateur concurrentiel pour les produits injectables, les liquides oraux et les formulations ophtalmiques dans le secteur pharmaceutique.

Quels sont les principaux moteurs du marché des emballages en verre pharmaceutiques ?

- La demande croissante de médicaments parentéraux et biologiques, ainsi que la forte augmentation de la distribution de vaccins, accroissent le besoin de contenants en verre de haute qualité et chimiquement inertes. Le verre offre des propriétés barrières supérieures et une compatibilité avec les formulations sensibles, ce qui en fait le matériau privilégié pour le conditionnement des médicaments injectables.

- Par exemple, en juin 2023, Schott Pharma a annoncé une augmentation de sa capacité de production mondiale de seringues en verre pré-remplissables, en réponse à la demande croissante de produits biologiques. Cette initiative vise à aider les entreprises pharmaceutiques à garantir des systèmes d'administration fiables pour les thérapies essentielles.

- La prévalence croissante des maladies chroniques et l'augmentation de la population âgée augmentent la consommation de produits pharmaceutiques qui nécessitent un stockage sûr et à long terme, ce qui stimule la demande d'emballages en verre haute performance.

- De plus, les normes réglementaires strictes établies par des organisations telles que la FDA américaine, l'EMA et l'OMS imposent l'utilisation de matériaux d'emballage qui empêchent les interactions médicamenteuses et garantissent la sécurité des patients, renforçant ainsi encore le marché du verre de qualité pharmaceutique.

- Le marché bénéficie également des avancées technologiques en matière de fabrication, telles que le formage de précision, les systèmes d'inspection automatisés et les innovations telles que les revêtements à faible frottement et les flacons résistants à la rupture, qui améliorent la manipulation et réduisent les pertes de produits pendant le transport et le stockage.

Quel facteur freine la croissance du marché des emballages en verre pharmaceutiques ?

- La fragilité et la cassabilité des emballages en verre constituent un obstacle majeur à la croissance du marché, notamment sur les lignes de production à grande cadence et lors de la distribution internationale. Cela soulève des inquiétudes quant à la sécurité des produits, notamment pour les formats injectables, qui doivent préserver leur stérilité et leur intégrité.

- Par exemple, des incidents de délaminage du verre (où de fines paillettes se détachent de la surface intérieure des flacons) ont conduit à des rappels et à une surveillance accrue de la part des organismes de réglementation, ce qui rend certains fabricants prudents quant à l'utilisation du verre pour les médicaments essentiels.

- Face à ce problème, les entreprises explorent des technologies de verre renforcé ou revêtu, comme le verre Valor® de Corning, qui améliore la durabilité et réduit la casse. Cependant, ces matériaux avancés peuvent augmenter considérablement les coûts d'emballage.

- En outre, les perturbations de la chaîne d'approvisionnement, en particulier lors de crises mondiales telles que la COVID-19, ont mis en évidence la disponibilité limitée des tubes en verre de qualité médicale, créant des goulots d'étranglement dans la production de vaccins et ralentissant l'expansion du marché.

- La volatilité des prix des matières premières, les procédés de fabrication à forte consommation d'énergie et la dépendance à l'égard de quelques acteurs clés pour le verre borosilicaté spécialisé présentent également des risques pour l'évolutivité et la rentabilité.

- Surmonter ces défis nécessite une innovation collaborative, des investissements en R&D et des partenariats stratégiques entre les sociétés pharmaceutiques et les fournisseurs d'emballages pour développer des solutions de nouvelle génération à la fois robustes et rentables.

Comment le marché des emballages en verre pharmaceutiques est-il segmenté ?

Le marché est segmenté en fonction du matériau, du produit, du type de médicament, de l’application et de l’utilisation finale.

• Par matériau

En fonction du matériau, le marché des emballages pharmaceutiques en verre est segmenté en types I, II et III. Le segment de type I a dominé le marché avec la plus grande part de chiffre d'affaires (48,6 %) en 2024, grâce à sa haute résistance chimique et à son aptitude au stockage de médicaments sensibles et injectables. Le verre borosilicaté de type I est la norme industrielle pour les emballages pharmaceutiques critiques en raison de sa faible teneur en alcalis et de sa haute résistance aux chocs thermiques.

Le segment de type II devrait connaître le TCAC le plus rapide entre 2025 et 2032, porté par la demande croissante de formulations moins réactives, telles que les solutions aqueuses. Son rapport coût-efficacité et sa compatibilité avec les préparations parentérales acides et neutres favorisent son adoption, notamment sur les marchés émergents.

• Par produit

En fonction du produit, le marché est segmenté en flacons, ampoules, cartouches et seringues, flacons et autres. Le segment des flacons a représenté la plus grande part de chiffre d'affaires, soit 34,9 % en 2024, en raison de leur utilisation intensive pour le stockage des vaccins, des médicaments injectables et des produits biologiques. Leur compatibilité avec la lyophilisation et leur facilité de transport en font des produits essentiels à la logistique pharmaceutique.

Le segment des cartouches et des seringues devrait connaître la croissance la plus rapide au cours de la période de prévision, soutenu par l'adoption croissante de seringues préremplies pour la gestion des maladies chroniques et la préférence croissante pour l'auto-administration dans les établissements de soins à domicile.

• Par type de médicament

Selon le type de médicament, le marché est segmenté en génériques, de marque et biologiques. Le segment des génériques détenait la plus forte part de marché, soit 42,7 % en 2024, grâce à la production en volume et à la demande croissante d'alternatives médicamenteuses rentables à l'échelle mondiale. L'expiration des brevets de médicaments clés et le vieillissement de la population stimulent cette demande.

Le segment des produits biologiques devrait enregistrer le TCAC le plus rapide de 2025 à 2032, en raison de l'expansion du pipeline de produits biologiques et de l'attention croissante portée aux maladies complexes telles que le cancer et les maladies auto-immunes, qui nécessitent des solutions d'emballage en verre à haute intégrité.

• Sur demande

En fonction de l'application, le marché est segmenté en voies orales, injectables, nasales et autres. Le segment des voies injectables a dominé le marché avec une part de chiffre d'affaires de 59,1 % en 2024, car les médicaments parentéraux nécessitent un emballage stérile, non réactif et hautement protecteur, faisant du verre le matériau de choix. L'essor des produits biologiques et de l'administration de vaccins continue de propulser ce segment vers l'avant.

Le segment nasal devrait connaître la croissance la plus rapide, tirée par le développement croissant des thérapies d'administration intranasale de médicaments pour le soulagement de la douleur, les troubles psychiatriques et la vaccination.

• Par utilisation finale

En fonction de l'utilisation finale, le marché des emballages pharmaceutiques en verre est segmenté en sociétés pharmaceutiques, sociétés biopharmaceutiques, sociétés de développement et de fabrication sous contrat (CDMO), pharmacies de préparations magistrales et autres. Les sociétés pharmaceutiques ont dominé le marché avec la plus grande part de chiffre d'affaires (37,5 %) en 2024, grâce à leurs importantes capacités de production et à leurs compétences internes en formulation de médicaments. Leur dépendance à des emballages sûrs et standardisés pour garantir la conformité réglementaire maintient cette domination.

Le segment des sociétés de développement et de fabrication sous contrat (CDMO) devrait connaître le TCAC le plus rapide entre 2025 et 2032, propulsé par la tendance croissante à l'externalisation de la fabrication de médicaments à des entreprises spécialisées qui nécessitent des solutions d'emballage évolutives et de qualité garantie.

Quelle région détient la plus grande part du marché des emballages en verre pharmaceutiques ?

- Les Émirats arabes unis devraient dominer le marché avec une part de marché de 45,87 %, propulsés par une urbanisation rapide et une sensibilisation accrue des consommateurs aux diverses solutions d'emballage en verre pharmaceutique.

- Cette tendance reflète une demande croissante d'options d'emballage avancées qui garantissent la sécurité, la qualité et la longévité des produits dans le paysage urbain en pleine expansion des Émirats arabes unis.

- Grâce à une approche proactive pour répondre aux besoins changeants des consommateurs et aux normes de l'industrie, les Émirats arabes unis consolident leur position d'acteur clé dans la définition de l'avenir des solutions d'emballage pharmaceutique à l'échelle régionale et mondiale.

Quelle région connaît la croissance la plus rapide sur le marché des emballages en verre pharmaceutiques ?

L'Arabie saoudite devrait connaître la croissance la plus rapide du marché, soit 7,12 %, grâce à la demande croissante du secteur pharmaceutique. Des facteurs tels que la croissance démographique, le développement des infrastructures de santé et l'augmentation de la production pharmaceutique contribuent à cette forte croissance. De plus, une réglementation stricte encourageant l'utilisation d'emballages de haute qualité pour les médicaments stimule encore davantage le marché. Avec le développement et l'innovation de l'industrie pharmaceutique, l'Arabie saoudite s'impose comme un marché clé pour les fabricants d'emballages en verre pharmaceutique, offrant des opportunités lucratives de croissance et d'investissement.

Quelles sont les principales entreprises du marché des emballages en verre pharmaceutiques ?

L'industrie de l'emballage en verre pharmaceutique est principalement dirigée par des entreprises bien établies, notamment :

- RAK Ghani Glass LLC (EAU)

- Asia Pulp & Paper Group (APG) (Indonésie)

- Verre du Moyen-Orient – MEG (Égypte)

- Bormioli Pharma Spa (Italie)

- FRIGOGLASS AG (Suisse)

- Medicinal Glass CO., Ltd. (Chine)

Quels sont les développements récents sur le marché des emballages en verre pharmaceutiques au Moyen-Orient et en Afrique ?

- En mai 2023, Nipro PharmaPackaging International NV, filiale de Nipro Corporation, a acquis Piramida, un important producteur croate d'emballages pharmaceutiques en verre. Cette acquisition, qui fait suite à la croissance impressionnante de Piramida sous la direction de Blue Sea Capital, souligne la volonté de Nipro d'étendre sa présence sur les marchés européens et mondiaux de l'emballage pharmaceutique.

- En septembre 2022, Gerresheimer AG et StevanatoGroup SpA ont collaboré au développement d'une plateforme de solutions prêtes à l'emploi (RTU) haut de gamme, initialement axée sur les flacons utilisant la technologie EZ-fill de StevanatoGroup. Ce partenariat promet aux clients une productivité accrue, des normes de qualité plus strictes, une mise sur le marché plus rapide, un coût total de possession (TCO) réduit et une réduction des risques liés à la chaîne d'approvisionnement.

- En juillet 2022, Nipro Corporation Japan a investi 100 millions de kunas (environ 100 millions de couronnes) dans une nouvelle usine d'emballage en verre en Croatie. Située à Sesvete, dans la banlieue de Zagreb, cette usine est spécialisée dans la production d'ampoules et de flacons en verre pour produits pharmaceutiques, afin de répondre à la demande de médicaments vitaux.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.