Middle East And Africa Plastic Wrap Market

Taille du marché en milliards USD

TCAC :

%

USD

1.16 Billion

USD

1.82 Billion

2024

2032

USD

1.16 Billion

USD

1.82 Billion

2024

2032

| 2025 –2032 | |

| USD 1.16 Billion | |

| USD 1.82 Billion | |

| % | |

|

Segmentation du marché des films plastiques au Moyen-Orient et en Afrique, par type (films étirables, films rétractables, films métallisés, films torsadés, films antiadhésifs, cordes torsadées et autres), matériau (polypropylène (PP), polyéthylène (PE), chlorure de polyvinyle (PVC), polyéthylène téréphtalate (PET), éthylène, copolymère d'alcool vinylique (EVOH), éthylène-acétate de vinyle (EVA), nylon et autres), caractéristique (résistant à l'humidité et soluble dans l'eau), type de traitement (coulée, extrusion multiple, moulage par soufflage et moulage par injection), transparence (transparent, translucide et opaque), dureté (souple et rigide), épaisseur (moins de 8 microns, de 8 à 14 microns, de 14 à 20 microns, 20 microns et plus), canal de distribution (commerce électronique, supérette, magasins de détail, supermarché/hypermarché et autres), utilisateur final (aliments et boissons, Produits pharmaceutiques, soins personnels et cosmétiques, produits chimiques et autres - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des emballages plastiques au Moyen-Orient et en Afrique

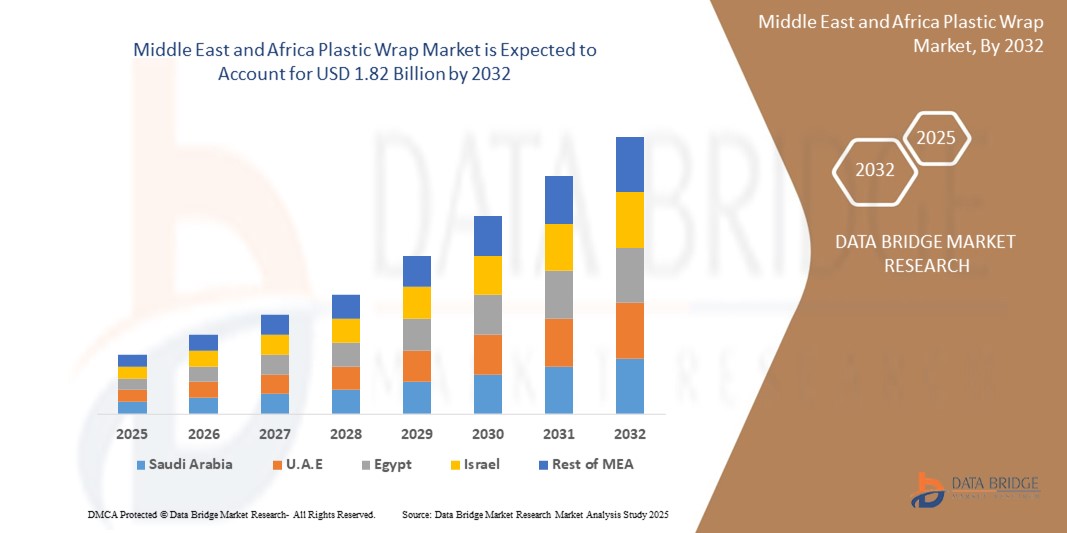

- La taille du marché des films plastiques au Moyen-Orient et en Afrique était évaluée à 1,16 milliard USD en 2024 et devrait atteindre 1,82 milliard USD d'ici 2032 , à un TCAC de 5,80 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par les dernières avancées technologiques, telles que les matériaux nano-conçus et les alternatives durables.

- La demande croissante de solutions pratiques et de conservation des aliments a également stimulé l'expansion du marché. Les entreprises investissent dans la recherche pour développer des solutions écologiques, répondant ainsi aux besoins des consommateurs soucieux de l'environnement et aux préoccupations liées aux déchets plastiques.

Analyse du marché des emballages plastiques au Moyen-Orient et en Afrique

- La demande de film plastique pour l'emballage alimentaire est sur le point de croître en raison de son rôle crucial dans la préservation de la fraîcheur des aliments.

- Alors que les consommateurs optent de plus en plus pour des plats pratiques et prêts à consommer, le film plastique constitue une solution fiable, offrant une barrière protectrice contre l'humidité, l'air et les contaminants.

- Par exemple, dans le mode de vie urbain trépidant, les fruits et légumes prédécoupés emballés dans une pellicule plastique offrent une commodité sans compromettre la fraîcheur, ce qui stimule l'expansion du marché.

- L'Afrique a dominé le marché du film plastique au Moyen-Orient et en Afrique en 2024, portée par l'expansion du secteur de l'alimentation et des boissons, la croissance de la population urbaine et la dépendance croissante à des solutions d'emballage alimentaire rentables.

- L'Arabie saoudite devrait connaître le taux de croissance annuel composé (TCAC) le plus élevé du marché des emballages plastiques au Moyen-Orient et en Afrique en raison de la demande croissante de produits alimentaires emballés, de l'urbanisation rapide et de l'accent croissant mis sur les infrastructures de vente au détail modernes.

- Le segment des films étirables a dominé le marché du film plastique avec la plus grande part de revenus de 38,5 % en 2024, en raison de son utilisation généralisée dans l'emballage et l'unitisation des palettes dans les secteurs de l'alimentation, des boissons et de la logistique.

Portée du rapport et segmentation du marché des emballages plastiques au Moyen-Orient et en Afrique

|

Attributs |

Informations clés sur le marché des emballages plastiques au Moyen-Orient et en Afrique |

|

Segments couverts |

|

|

Pays couverts |

Moyen-Orient et Afrique

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des emballages plastiques au Moyen-Orient et en Afrique

« Durabilité et biodégradabilité au centre des préoccupations »

- Une tendance majeure qui façonne le marché du film plastique au Moyen-Orient et en Afrique est l'adoption croissante d'alternatives durables et biodégradables, motivée par des préoccupations environnementales croissantes et les réglementations gouvernementales sur les plastiques à usage unique. Marques et fabricants investissent dans des films écologiques fabriqués à partir de matériaux tels que le PLA, le PHA, les polymères à base d'amidon et les films compostables.

- Par exemple, en mai 2025, Kind Snacks, filiale de Mars Inc., a lancé un projet pilote d'emballage en papier recyclable en bordure de rue pour ses barres de chocolat noir, de noix et de sel de mer aux États-Unis, marquant ainsi une avancée significative vers des alternatives plus écologiques.

- Des entreprises telles que TIPA Corp et Fresh-Lock de Presto Products ont étendu la disponibilité de fermetures à glissière pour sachets compostables à domicile certifiées à travers l'Europe et la région Asie-Pacifique, soutenant ainsi les initiatives d'emballage zéro déchet.

- Par ailleurs, l'innovation dans le domaine des films plastiques biosourcés est en plein essor. Ces films reproduisent la flexibilité, la résistance et la transparence des emballages conventionnels, tout en offrant une compostabilité industrielle et domestique. Le soutien réglementaire et la demande des consommateurs accélèrent cette innovation.

- Cette tendance est également amplifiée par l'essor des formats de vente au détail biologiques et de la ferme à la table, qui privilégient de plus en plus les emballages biodégradables pour les fruits, les légumes et les produits de charcuterie afin de s'aligner sur les valeurs de la marque.

- À mesure que la sensibilisation à l’environnement augmente, les emballages en plastique biodégradables et recyclables ne sont plus des niches. Les principaux acteurs devraient augmenter leur production, signalant une évolution à long terme vers des modèles d’emballage circulaires.

Dynamique du marché des emballages plastiques au Moyen-Orient et en Afrique

Conducteur

« Demande croissante de solutions d'emballage hygiéniques, pratiques et légères »

- La demande croissante de solutions d'emballage hygiéniques, pratiques et légères dans le secteur agroalimentaire est un facteur clé de croissance du marché du film plastique au Moyen-Orient et en Afrique. Ces films prolongent la durée de conservation, préservent l'intégrité des produits et réduisent le gaspillage alimentaire dans les commerces de détail et les ménages.

- Par exemple, en avril 2025, DS Smith a lancé sa glacière GoChill 100 % recyclable, offrant une alternative innovante à base de fibres aux emballages en polystyrène, un exemple de confinement alimentaire durable qui stimule la croissance.

- L'essor des plats préparés, des livraisons d'épicerie en ligne et des aliments surgelés sur les marchés urbains a accru la demande de films étirables et rétractables, en particulier ceux dotés de propriétés résistantes à l'humidité et à la perforation.

- De plus, les applications industrielles, notamment le groupage, l'entreposage et le transport, dépendent fortement des films plastiques pour sécuriser les marchandises et réduire les pertes liées à la manutention. L'essor du e-commerce et des chaînes logistiques mondiales continue de stimuler la demande.

- L'adoption croissante d'emballages multicouches et métallisés dotés de propriétés barrières améliorées (protection contre l'oxygène, les UV et l'humidité) renforce encore les perspectives du marché pour les utilisateurs finaux des secteurs alimentaire, pharmaceutique et cosmétique.

Retenue/Défi

« Préoccupations environnementales et restrictions réglementaires sur les plastiques à usage unique »

- Les préoccupations environnementales et les restrictions réglementaires sur les plastiques à usage unique représentent un défi majeur pour le marché du film plastique. Les gouvernements du monde entier interdisent ou taxent les emballages en plastique afin de réduire la pollution plastique, ce qui impacte les ventes de films plastiques traditionnels.

- Par exemple, la directive de l'Union européenne sur les plastiques à usage unique et les interdictions similaires dans des pays comme l'Inde et le Canada ont obligé les producteurs à passer à des alternatives biodégradables sous peine de restrictions du marché.

- De plus, la résistance des consommateurs aux plastiques à base de pétrole, en particulier parmi les groupes démographiques soucieux de l'environnement, incite les détaillants et les fabricants à rechercher des matériaux d'emballage alternatifs, exerçant ainsi une pression sur les produits traditionnels.

- Un autre défi réside dans la complexité du recyclage. Les emballages plastiques, notamment ceux comportant des composants multicouches ou métallisés, sont souvent rejetés par les systèmes de recyclage municipaux standard, ce qui entraîne de faibles taux de récupération et des critiques environnementales.

- Enfin, le coût des alternatives durables, telles que les emballages compostables ou les polymères biosourcés, est relativement plus élevé que celui des emballages plastiques conventionnels, ce qui limite leur adoption sur les marchés sensibles aux prix. Le manque d'infrastructures dans les installations de compostage ou de recyclage freine encore davantage leur adoption.

- Pour soutenir la croissance, l'industrie doit se concentrer sur l'innovation, l'alignement réglementaire et l'éducation des consommateurs concernant l'élimination et la valeur en fin de vie tout en développant des alternatives vertes rentables.

Portée du marché des emballages plastiques au Moyen-Orient et en Afrique

Le marché est segmenté en fonction du type, du matériau, des caractéristiques, du type de traitement, de la transparence, de la dureté, de l'épaisseur, du canal de distribution et de l'utilisateur final.

• Par type

Le marché du film plastique est segmenté en fonction du type : films étirables, films rétractables, films métallisés, films torsadés, films antiadhésifs, cordes torsadées, etc. Le segment des films étirables a dominé le marché du film plastique avec une part de chiffre d'affaires de 38,5 % en 2024, grâce à son utilisation répandue pour l'emballage et la palettisation dans les secteurs de l'alimentation, des boissons et de la logistique. Les films étirables sont appréciés pour leur élasticité, leur rentabilité et leur capacité à maintenir fermement les marchandises sans adhésif ni chaleur.

Le segment des films métallisés devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par la demande croissante d'emballages haute barrière pour les snacks et les applications pharmaceutiques. Ces films offrent une excellente protection contre la lumière, l'humidité et l'oxygène, améliorant ainsi la durée de conservation.

• Par matériau

En fonction du matériau, le marché des films plastiques est segmenté en polypropylène (PP), polyéthylène (PE), chlorure de polyvinyle (PVC), polyéthylène téréphtalate (PET), copolymère éthylène-alcool vinylique (EVOH), éthylène-acétate de vinyle (EVA), nylon, etc. En 2024, le polyéthylène (PE) détenait la plus grande part de marché, avec 42,1 %, grâce à sa flexibilité, sa rentabilité et sa large utilisation dans les emballages alimentaires et industriels. Le PEBD et le PEBDL sont tous deux largement utilisés pour les applications d'étirage et de rétraction.

Le segment EVOH devrait connaître le taux de croissance le plus rapide de 2025 à 2032, en raison de ses propriétés supérieures de barrière aux gaz, ce qui le rend idéal pour l'emballage sous vide et la prolongation de la durée de conservation des aliments.

• Par fonctionnalité

Sur la base de leurs caractéristiques, le marché des emballages plastiques est segmenté en emballages hydrosolubles et hydrofuges. En 2024, le segment hydrosoluble a dominé le marché avec une part de marché de 68,9 %, porté par la demande d'emballages résistants à l'humidité dans les secteurs agroalimentaire et pharmaceutique.

Le segment des produits solubles dans l'eau devrait connaître le taux de croissance le plus rapide entre 2025 et 2032, les initiatives de développement durable encourageant l'adoption d'emballages solubles dans les soins personnels et les dosettes de détergent.

• Par type de traitement

Selon le type de traitement, le marché est segmenté en moulage par coulée, extrusion multiple, moulage par soufflage et moulage par injection. Le segment du moulage par soufflage détenait la plus grande part de marché en 2024, grâce à sa prédominance dans la production de films minces et flexibles, idéaux pour l'emballage des produits alimentaires et de consommation.

Le segment de l'extrusion multiple devrait connaître le taux de croissance le plus rapide entre 2025 et 2032, grâce au besoin de structures multicouches offrant des propriétés mécaniques et de barrière supérieures.

• Par transparence

Par transparence, le marché du film plastique est classé en transparent, translucide et opaque. Le segment transparent a dominé le marché en 2024 avec une part de marché de 51,3 %, plébiscité pour sa clarté et son utilisation dans les emballages de présentation de produits.

Le segment Opaque devrait connaître le taux de croissance le plus rapide de 2025 à 2032, en particulier pour l'emballage des produits pharmaceutiques et cosmétiques sensibles à la lumière.

• Par dureté

En fonction de leur dureté, le marché est segmenté en deux catégories : souples et rigides. En 2024, le segment souple a dominé le marché avec une part de marché de 59,7 %, principalement grâce à la popularité des emballages souples dans les emballages grand public et industriels.

Le segment rigide devrait connaître le taux de croissance le plus rapide entre 2025 et 2032, dans les applications où l'intégrité structurelle et la résistance à la perforation sont essentielles, comme les emballages chimiques.

• Par épaisseur

En fonction de son épaisseur, le marché du film plastique est segmenté en : moins de 8 microns, de 8 à 14 microns, de 14 à 20 microns et de 20 microns et plus. Le segment des films de 8 à 14 microns détenait la plus grande part de marché en 2024, car il allie flexibilité et durabilité, ce qui le rend idéal pour les emballages alimentaires et de détail.

La catégorie des films de moins de 8 microns devrait connaître le taux de croissance le plus rapide entre 2025 et 2032, grâce aux efforts visant à réduire l'utilisation des matériaux et à améliorer les performances des films.

• Par canal de distribution

En fonction du canal de distribution, le marché du film plastique est segmenté en e-commerce, commerces de proximité, commerces de détail, supermarchés/hypermarchés et autres. En 2024, le segment des supermarchés/hypermarchés a dominé le marché avec une part de marché de 34,6 %, bénéficiant de la disponibilité en vrac et de la préférence des consommateurs pour le choix en magasin.

Le segment du commerce électronique devrait connaître le taux de croissance le plus rapide entre 2025 et 2032, car les plateformes en ligne permettent d'accéder à une large gamme de produits et s'adressent directement aux petites entreprises et aux utilisateurs finaux.

• Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en : alimentation et boissons, produits pharmaceutiques, soins personnels et cosmétiques, produits chimiques et autres. En 2024, le segment alimentation et boissons a dominé avec une part de marché de 47,8 %, porté par la demande croissante de produits de conservation périssables et d'emballages prêts à consommer.

Le segment pharmaceutique devrait connaître le taux de croissance le plus rapide entre 2025 et 2032, à mesure que les emballages inviolables et les emballages barrières gagnent en importance sur les marchés réglementés des soins de santé.

Analyse régionale du marché des emballages plastiques au Moyen-Orient et en Afrique

- L'Afrique a dominé le marché du film plastique au Moyen-Orient et en Afrique en 2024, portée par l'expansion du secteur de l'alimentation et des boissons, la croissance de la population urbaine et la dépendance croissante à des solutions d'emballage alimentaire rentables.

- L'utilisation généralisée du film plastique pour la conservation des denrées périssables dans les ménages, les marchés informels et les petits commerces de détail soutient une demande soutenue. De plus, le développement des réseaux de transformation et de distribution agroalimentaires de la région accélère l'adoption du film plastique pour diverses applications.

- Les améliorations apportées à la logistique de la chaîne du froid et aux infrastructures d’emballage renforcent encore le potentiel du marché dans les pays africains.

Aperçu du marché du film plastique en Arabie saoudite

L'Arabie saoudite devrait connaître le taux de croissance le plus rapide entre 2025 et 2026 , alimenté par la demande croissante d'aliments emballés et prêts à consommer, ainsi que par l'urbanisation croissante et l'évolution des modes de vie. La croissance des secteurs de la vente au détail et de l'hôtellerie-restauration du pays contribue à une utilisation accrue du film plastique pour le stockage et la présentation des aliments. De plus, les initiatives nationales visant à renforcer la production nationale et la sécurité alimentaire encouragent l'adoption de solutions d'emballage efficaces. La tendance vers des emballages hygiéniques et à durée de conservation prolongée stimule également la croissance du marché.

Part de marché des emballages plastiques au Moyen-Orient et en Afrique

L'industrie du film plastique au Moyen-Orient et en Afrique est principalement dirigée par des entreprises bien établies, notamment :

- Napco National (Arabie saoudite)

- Taghleef Industries (EAU)

- Zubairi Plastic Bags Industry LLC (EAU)

- INTERPLAST Co. Ltd. (EAU)

- Hotpack Packaging Industries LLC (EAU)

- Gulf Plastic Industries Co. SAOC (Oman)

- Premier Packaging Industries LLC (EAU)

- Plastic Packaging Technologies (Pty) Ltd. (Afrique du Sud)

- Afroplast (Afrique du Sud)

- Flexpak (Afrique du Sud)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ DES EMBALLAGES PLASTIQUES AU MOYEN-ORIENT ET EN AFRIQUE

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ARRIVÉE AU MOYEN-ORIENT ET EN AFRIQUE TAILLE DU MARCHÉ DES EMBALLAGES PLASTIQUES

2.3 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.4 MARCHÉS COUVERTS

2.5 PORTÉE GÉOGRAPHIQUE

2,6 ANS CONSIDÉRÉS POUR L'ÉTUDE

2.7 MÉTHODOLOGIE DE RECHERCHE

2.8 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.9 MODÉLISATION MULTIVARIÉE

2.1 ENTRETIENS PRIMAIRES AVEC DES LEADERS D'OPINION CLÉS

2.11 GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

2.12 GRILLE DE COUVERTURE DES APPLICATIONS DU MARCHÉ

2.13 MATRICE DES DÉFIS DU MARCHÉ DBMR

2.14 SOURCES SECONDAIRES

2.15 MARCHÉ DES EMBALLAGES PLASTIQUES AU MOYEN-ORIENT ET EN AFRIQUE : APERÇU DE LA RECHERCHE

2.16 HYPOTHÈSES

3 APERÇU DU MARCHÉ - MOYEN-ORIENT ET AFRIQUE

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 APERÇU DU MARCHÉ - AFRIQUE DE L'OUEST (EN PARTICIPANT À LA GUINÉE CONAKRY)

4.1 PILOTES

4.2 RESTRICTIONS

4.3 OPPORTUNITÉS

4.4 DÉFIS

5 RÉSUMÉ EXÉCUTIF

6 INFORMATIONS PREMIUM

6.1 COUVERTURE DES MATIÈRES PREMIÈRES

6.2 ANALYSE DE LA PRODUCTION ET DE LA CONSOMMATION

6.3 SCÉNARIO D'IMPORTATION-EXPORTATION

6.4 PROGRÈS TECHNOLOGIQUES DES FABRICANTS

6.5 LES CINQ FORCES DE PORTER

6.6 CRITÈRES DE SÉLECTION DES FOURNISSEURS

6.7 ANALYSE PESTEL

6.8 COUVERTURE RÉGLEMENTAIRE

6.8.1 CODES PRODUIT

6.8.2 NORMES CERTIFIÉES

6.8.3 NORMES DE SÉCURITÉ

6.8.3.1. MANUTENTION ET STOCKAGE DES MATÉRIAUX

6.8.3.2. TRANSPORT ET PRÉCAUTIONS

6.8.3.3. IDENTIFICATION HARAD

7 INDICE DES PRIX

8 PERSPECTIVES DE CAPACITÉ DE PRODUCTION

9 ANALYSE DE LA CHAÎNE D'APPROVISIONNEMENT

9.1 APERÇU

9.2 SCÉNARIO DE COÛTS LOGISTIQUES

9.3 IMPORTANCE DES PRESTATAIRES DE SERVICES LOGISTIQUES

10 SCÉNARIO DE CHANGEMENT CLIMATIQUE

10.1 PRÉOCCUPATIONS ENVIRONNEMENTALES

10.2 RÉPONSE DE L'INDUSTRIE

10.3 RÔLE DU GOUVERNEMENT

10.4 RECOMMANDATIONS DES ANALYSTES

11 MARCHÉ DES EMBALLAGES PLASTIQUES AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE, (2018-2032), (EN MILLIONS USD) (EN KILO-TONNES)

11.1 APERÇU

11.2 FILMS ÉTIRABLES

11.2.1 FILMS ÉTIRABLES, PAR TYPE

11.2.1.1. FILM ÉTIRABLE À LA MACHINE

11.2.1.2. FILM ÉTIRABLE À LA MAIN

11.2.1.3. MINI-FILM ÉTIRABLE

11.2.1.4. FILM PRÉ-ÉTIRABLE

11.2.1.5. FILM ÉTIRABLE IMPRIMÉ

11.2.1.6. FILM ÉTIRABLE OXO-BIODÉGRADABLE

11.2.1.7. FILM ÉTIRABLE UVI

11.2.1.8. FILM ÉTIRABLE VCI

11.2.1.9. FILM ÉTIRABLE TEINTÉ EN COULEUR

11.3 FILMS RÉTRACTABLES

11.3.1 FILMS RÉTRACTABLES, PAR MATÉRIAU

11.3.1.1. FILM RÉTRACTABLE EN POLYOLÉFINE

11.3.1.2. FILM RÉTRACTABLE EN PVC

11.3.1.3. FILM RÉTRACTABLE EN PEBD

11.4 FILMS AGRICOLES

11.5 PAPIER BULLES

11.6 FILMS VCI

11.7 FILMS DE PROTECTION DE SURFACE

11.8 FILMS D'EMBALLAGE À COUSSIN D'AIR

11.9 FILMS MÉTALLISÉS

11.1 TWIST FILM

SORTIE DU FILM DU 11.11

11.12 CORDE TORSADÉE

11.13 AUTRES

12 MARCHÉ DES EMBALLAGES PLASTIQUES AU MOYEN-ORIENT ET EN AFRIQUE, PAR MATÉRIAU, (2018-2032), (EN MILLIONS USD)

12.1 APERÇU

12.2 POLYPROPYLÈNE (PP)

12.3 POLYÉTHYLÈNE (PE)

12.3.1 PEBD

12.3.2 PEHD

12.3.3 AUTRES

12.4 CHLORURE DE POLYVINYLE (PVC)

12,5 POLYÉTHYLÈNE TÉRÉPHTALATE (PET)

12.6 COPOLYMÈRE D'ALCOOL VINYLIQUE (EVOH)

12,7 ÉTHYLÈNE-ACÉTATE DE VINYLE (EVA)

12,8 NYLON

12.9 AUTRES

13 MARCHÉ DES EMBALLAGES PLASTIQUES AU MOYEN-ORIENT ET EN AFRIQUE, PAR CARACTÉRISTIQUE, (2018-2032), (EN MILLIONS USD)

13.1 APERÇU

13.2 ÉTANCHE À L'HUMIDITÉ

13.3 SOLUBLE DANS L'EAU

14 MARCHÉ DES EMBALLAGES PLASTIQUES AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE DE TRANSFORMATION, (2018-2032), (EN MILLIONS USD)

14.1 APERÇU

14.2 COULÉE

14.3 EXTRUSION MULTIPLE

14.4 MOULAGE PAR SOUFFLAGE

14.5 MOULAGE PAR INJECTION

15 MARCHÉ DES EMBALLAGES PLASTIQUES AU MOYEN-ORIENT ET EN AFRIQUE, PAR TRANSPARENCE, (2018-2032), (EN MILLIONS USD)

15.1 APERÇU

15.2 TRANSPARENT

15.3 TRANSLUCIDE

15.4 OPAQUE

16 MARCHÉ DES EMBALLAGES PLASTIQUES AU MOYEN-ORIENT ET EN AFRIQUE, PAR DURETÉ, (2018-2032), (EN MILLIONS USD)

16.1 APERÇU

16.2 SOUPLE/FLEXIBLE

16.3 RIGIDE

17 MARCHÉ DES EMBALLAGES PLASTIQUES AU MOYEN-ORIENT ET EN AFRIQUE, PAR ÉPAISSEUR, (2018-2032), (EN MILLIONS USD)

17.1 APERÇU

17,2 MOINS DE 20 MICRONS

17,3 21-30 MICRONS

17,4 31-40 MICRONS

17,5 41-50 MICRONS

17,6 PLUS DE 50 MICRONS

18 MARCHÉ DES EMBALLAGES PLASTIQUES AU MOYEN-ORIENT ET EN AFRIQUE, PAR UTILISATEUR FINAL, (2018-2032), (EN MILLIONS USD)

18.1 APERÇU

18.2 MÉNAGE

18.3 RESTAURATION

18.4 EMBALLAGE

18.5 ALIMENTS ET BOISSONS

18.5.1 ALIMENTS ET BOISSONS, PAR TYPE

18.5.1.1. VIANDE

18.5.1.2. POISSONS

18.5.1.3. VOLAILLE

18.5.1.4. PRODUITS LAITIERS

18.5.1.5. AUTRES

18.6 PRODUITS PHARMACEUTIQUES

18.7 SOINS PERSONNELS ET COSMÉTIQUES

18,8 AUTRES

19 MARCHÉ DES EMBALLAGES PLASTIQUES AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, (2018-2032), (EN MILLIONS USD)

MARCHÉ DES EMBALLAGES PLASTIQUES AU MOYEN-ORIENT ET EN AFRIQUE (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

19.1 MOYEN-ORIENT ET AFRIQUE

19.1.1 MOYEN-ORIENT

19.1.1.1. BAHREÏN

19.1.1.2. ÉMIRATS ARABES UNIS

19.1.1.3. KOWEÏT

19.1.1.4. OMAN

19.1.1.5. QATAR

19.1.1.6. ARABIE SAOUDITE

19.1.1.7. RESTE DU MOYEN-ORIENT

19.1.2 AFRIQUE

19.1.2.1. AFRIQUE DU NORD

19.1.2.1.1. ÉGYPTE

19.1.2.1.2. LIBYE

19.1.2.1.3. TUNISIE

19.1.2.1.4. ALGÉRIE

19.1.2.1.5. MAROC

19.1.2.1.6. MAURITANIE

19.1.2.2. AFRIQUE DE L'EST

19.1.2.2.1. KENYA

19.1.2.2.2. TANZANIE

19.1.2.2.3. ÉTHIOPIE

19.1.2.2.4. OUGANDA

19.1.2.2.5. RWANDA

19.1.2.2.6. BURUNDI

19.1.2.2.7. DJIBOUTI

19.1.2.2.8. ÉRYTHRÉE

19.1.2.2.9. SOMALIE

19.1.2.3. AFRIQUE DE L'OUEST

19.1.2.3.1. GUINÉE (CONAKRY)

19.1.2.3.2. GHANA

19.1.2.3.3. NIGÉRIA

19.1.2.3.4. SÉNÉGAL

19.1.2.3.5. CÔTE D'IVOIRE

19.1.2.3.6. BURKINA FASO

19.1.2.3.7. MALI

19.1.2.3.8. SIERRA LEONE

19.1.2.3.9. LIBÉRIA

19.1.2.3.10. TOGO

19.1.2.3.11. BÉNIN

19.1.2.3.12. NIGER

19.1.2.3.13. CAP-VERT

19.1.2.3.14. LA GAMBIE

19.1.2.4. AFRIQUE CENTRALE

19.1.2.4.1. RÉPUBLIQUE DÉMOCRATIQUE DU CONGO (RDC)

19.1.2.4.2. CAMEROUN

19.1.2.4.3. ANGOLA

19.1.2.4.4. GABON

19.1.2.4.5. RÉPUBLIQUE DU CONGO (CONGO-BRAZZAVILLE)

19.1.2.4.6. TCHAD

19.1.2.4.7. RÉPUBLIQUE CENTRAFRICAINE (RCA)

19.1.2.4.8. GUINÉE ÉQUATORIALE

19.1.2.4.9. SÃO TOMÉ ET PRINCIPE

19.1.2.5. AFRIQUE AUSTRALE

19.1.2.5.1. AFRIQUE DU SUD

19.1.2.5.2. BOTSWANA

19.1.2.5.3. NAMIBIE

19.1.2.5.4. ZIMBABWE

19.1.2.5.5. ZAMBIE

19.1.2.5.6. LESOTHO

19.1.2.5.7. ESWATINI (SWAZILAND)

19.1.2.5.8. MOZAMBIQUE

19.1.2.5.9. MALAWI

19.1.2.5.10. ANGOLA

20 MARCHÉ DES EMBALLAGES PLASTIQUES AU MOYEN-ORIENT ET EN AFRIQUE, PAYSAGE DES ENTREPRISES

20.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MOYEN-ORIENT ET AFRIQUE

20.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AFRIQUE DE L'OUEST

20.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : GUINÉE (CONAKRY)

20.4 FUSIONS ET ACQUISITIONS

20.5 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

20.6 EXTENSION

20.7 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

21 MARCHÉ DES EMBALLAGES PLASTIQUES AU MOYEN-ORIENT ET EN AFRIQUE - PROFILS D'ENTREPRISE

FILM ÉTIRABLE SIGMA 21.1

21.1.1 INSTANTANÉ DE L'ENTREPRISE

21.1.2 PORTEFEUILLE DE PRODUITS

21.1.3 ANALYSE SWOT

21.1.4 ANALYSE DES REVENUS

21.1.5 MISES À JOUR RÉCENTES

21.2 USINE NATIONALE DE PLASTIQUE (NPF)

21.2.1 INSTANTANÉ DE L'ENTREPRISE

21.2.2 PORTEFEUILLE DE PRODUITS

21.2.3 ANALYSE SWOT

21.2.4 ANALYSE DES REVENUS

21.2.5 MISES À JOUR RÉCENTES

21.3 ORIENT PLAST

21.3.1 INSTANTANÉ DE L'ENTREPRISE

21.3.2 PORTEFEUILLE DE PRODUITS

21.3.3 ANALYSE SWOT

21.3.4 ANALYSE DES REVENUS

21.3.5 MISES À JOUR RÉCENTES

21.4 ASPCO

21.4.1 INSTANTANÉ DE L'ENTREPRISE

21.4.2 PORTEFEUILLE DE PRODUITS

21.4.3 ANALYSE SWOT

21.4.4 ANALYSE DES REVENUS

21.4.5 MISES À JOUR RÉCENTES

21,5 ROWAD

21.5.1 INSTANTANÉ DE L'ENTREPRISE

21.5.2 PORTEFEUILLE DE PRODUITS

21.5.3 ANALYSE SWOT

21.5.4 ANALYSE DES REVENUS

21.5.5 MISES À JOUR RÉCENTES

21,6 CHEMCO

21.6.1 INSTANTANÉ DE L'ENTREPRISE

21.6.2 PORTEFEUILLE DE PRODUITS

21.6.3 ANALYSE SWOT

21.6.4 ANALYSE DES REVENUS

21.6.5 MISES À JOUR RÉCENTES

21.7 EMBALLAGE FLEXIBLE AVANCÉ CO

21.7.1 INSTANTANÉ DE L'ENTREPRISE

21.7.2 PORTEFEUILLE DE PRODUITS

21.7.3 ANALYSE SWOT

21.7.4 ANALYSE DES REVENUS

21.7.5 MISES À JOUR RÉCENTES

21.8 LA SOCIÉTÉ DE PRODUITS GLAD

21.8.1 INSTANTANÉ DE L'ENTREPRISE

21.8.2 PORTEFEUILLE DE PRODUITS

21.8.3 ANALYSE SWOT

21.8.4 ANALYSE DES REVENUS

21.8.5 MISES À JOUR RÉCENTES

21,9 LAKELAND

21.9.1 INSTANTANÉ DE L'ENTREPRISE

21.9.2 PORTEFEUILLE DE PRODUITS

21.9.3 ANALYSE SWOT

21.9.4 ANALYSE DES REVENUS

21.9.5 MISES À JOUR RÉCENTES

21.1 THERMO FISHER SCIENTIFIC INC.

21.10.1 INSTANTANÉ DE L'ENTREPRISE

21.10.2 PORTEFEUILLE DE PRODUITS

21.10.3 ANALYSE SWOT

21.10.4 ANALYSE DES REVENUS

21.10.5 MISES À JOUR RÉCENTES

21.11 POLYFILMS SPÉCIALISÉS PVT. LTD.

21.11.1 INSTANTANÉ DE L'ENTREPRISE

21.11.2 PORTEFEUILLE DE PRODUITS

21.11.3 ANALYSE SWOT

21.11.4 ANALYSE DES REVENUS

21.11.5 MISES À JOUR RÉCENTES

21.12 JINDAL POLYWRAP PVT. LTD.

21.12.1 INSTANTANÉ DE L'ENTREPRISE

21.12.2 PORTEFEUILLE DE PRODUITS

21.12.3 ANALYSE SWOT

21.12.4 ANALYSE DES REVENUS

21.12.5 MISES À JOUR RÉCENTES

21.13 COVERIS

21.13.1 INSTANTANÉ DE L'ENTREPRISE

21.13.2 PORTEFEUILLE DE PRODUITS

21.13.3 ANALYSE SWOT

21.13.4 ANALYSE DES REVENUS

21.13.5 MISES À JOUR RÉCENTES

21.14 CHICWRAP

21.14.1 INSTANTANÉ DE L'ENTREPRISE

21.14.2 PORTEFEUILLE DE PRODUITS

21.14.3 ANALYSE SWOT

21.14.4 ANALYSE DES REVENUS

21.14.5 MISES À JOUR RÉCENTES

21h15 REYNOLDS CONSUMER PRODUCTS

21.15.1 INSTANTANÉ DE L'ENTREPRISE

21.15.2 PORTEFEUILLE DE PRODUITS

21.15.3 ANALYSE SWOT

21.15.4 ANALYSE DES REVENUS

21.15.5 MISES À JOUR RÉCENTES

21.16 BERRY GLOBAL INC

21.16.1 INSTANTANÉ DE L'ENTREPRISE

21.16.2 PORTEFEUILLE DE PRODUITS

21.16.3 ANALYSE SWOT

21.16.4 ANALYSE DES REVENUS

21.16.5 MISES À JOUR RÉCENTES

21.17 KOROPLAST TEMIZLIK AMBALAJ ÜRÜNLERI SAN. VE DISŞ TIC. COMME.

21.17.1 INSTANTANÉ DE L'ENTREPRISE

21.17.2 PORTEFEUILLE DE PRODUITS

21.17.3 ANALYSE SWOT

21.17.4 ANALYSE DES REVENUS

21.17.5 MISES À JOUR RÉCENTES

REMARQUE : LA LISTE DES ENTREPRISES PRÉSENTÉES N'EST PAS EXHAUSTIVE ET EST CONFORME AUX EXIGENCES DE NOS CLIENTS PRÉCÉDENTS. NOTRE ÉTUDE COMPREND PLUS DE 100 ENTREPRISES. LA LISTE PEUT ÊTRE MODIFIÉE OU REMPLACÉE SUR DEMANDE.

22 RAPPORTS CONNEXES

23 QUESTIONNAIRE

24 CONCLUSION

25 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.