Middle East And Africa Potassium Sulfate Fertilizers Market

Taille du marché en milliards USD

TCAC :

%

USD

223.61 Million

USD

294.29 Million

2024

2032

USD

223.61 Million

USD

294.29 Million

2024

2032

| 2025 –2032 | |

| USD 223.61 Million | |

| USD 294.29 Million | |

| % | |

|

Segmentation du marché des engrais à base de sulfate de potassium au Moyen-Orient et en Afrique, par forme (granulaire, en poudre et liquide), type de culture (fruits, légumes, céréales et grains, oléagineuxlégumineuses et gazon et plantes ornementales), utilisateur final (agriculture commerciale, horticulture, serre et ménage) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des engrais à base de sulfate de potassium

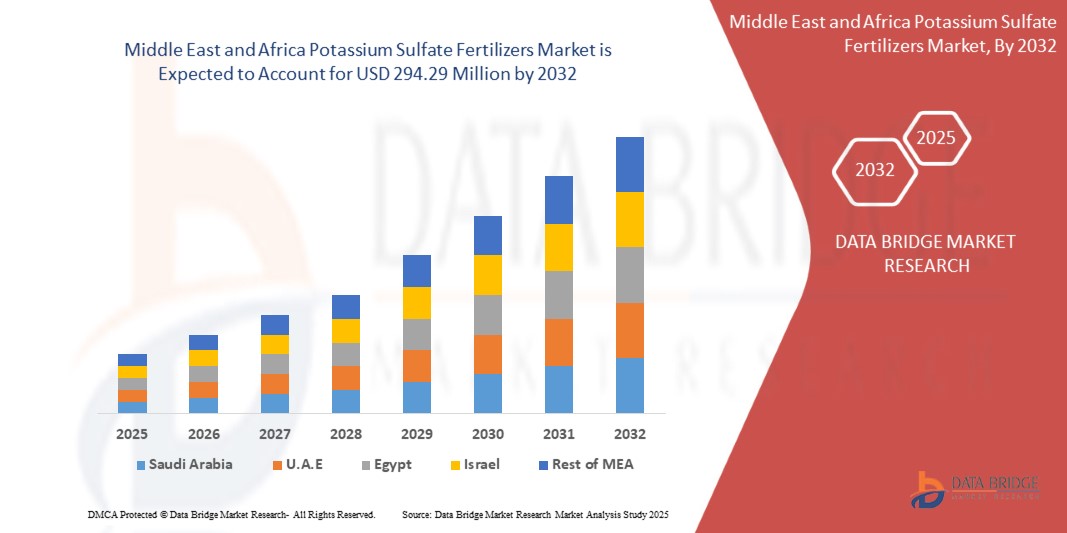

- La taille du marché des engrais à base de sulfate de potassium au Moyen-Orient et en Afrique était évaluée à 223,61 millions USD en 2024 et devrait atteindre 294,29 millions USD d'ici 2032 , à un TCAC de 3,5 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante d'engrais sans chlorure dans les cultures à haute valeur ajoutée.

- En outre, la tendance croissante vers une agriculture durable et biologique dans le monde entier et l'adoption de l'agriculture de précision augmentent le besoin d'engrais nutritifs hydrosolubles, ce qui stimule considérablement la croissance de l'industrie.

Analyse du marché des engrais à base de sulfate de potassium

- Les engrais à base de sulfate de potassium gagnent en importance en raison de leur rôle essentiel dans l'amélioration du rendement et de la qualité des cultures, en particulier pour les cultures sensibles au chlorure telles que les fruits, les légumes, les noix et le tabac, où l'excès de chlorure peut nuire à la croissance et réduire la valeur marchande.

- La demande croissante de cultures spécialisées à haute valeur ajoutée, associée à une sensibilisation croissante à la gestion équilibrée des nutriments et aux avantages des engrais sans chlorure, favorise l'adoption mondiale des engrais à base de sulfate de potassium.

- L'Afrique du Sud devrait dominer le marché des engrais à base de sulfate de potassium, détenant la plus grande part des revenus de 29,66 % en 2025, attribuée à la production agricole extensive de la région, à la demande croissante de cultures à haute valeur ajoutée et à l'adoption croissante de pratiques de fertilisation modernes.

- L'Afrique du Sud devrait également être la région connaissant la croissance la plus rapide sur le marché au cours de la période de prévision, grâce à la croissance démographique, aux initiatives gouvernementales de soutien visant à améliorer la productivité des cultures et à la sensibilisation croissante des agriculteurs aux engrais sans chlorure.

- Le segment granulaire devrait dominer le marché des engrais à base de sulfate de potassium avec une part de marché de 63,19 % en 2025, en raison de sa facilité d'application, de sa durée de conservation plus longue et de son adéquation à une large gamme de cultures et de types de sols.

Portée du rapport et segmentation du marché des engrais à base de sulfate de potassium

|

Attributs |

Informations clés sur le marché des engrais à base de sulfate de potassium |

|

Segments couverts |

|

|

Pays couverts |

Moyen-Orient et Afrique

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des engrais à base de sulfate de potassium

« Demande croissante de cultures de haute qualité et d'agriculture durable »

- L'un des principaux moteurs du marché des engrais à base de sulfate de potassium au Moyen-Orient et en Afrique est la demande croissante de fruits, de légumes et de cultures commerciales de haute qualité, motivée par l'évolution des préférences alimentaires, l'urbanisation et l'augmentation des revenus disponibles à travers le monde.

- Par exemple, en mars 2025, un rapport de la FAO a souligné que la consommation mondiale de fruits et légumes devrait augmenter de plus de 20 % d’ici 2030, ce qui accroît le besoin d’engrais qui améliorent le rendement, la qualité et la résilience des cultures sans teneur en chlorure nocive.

- Le sulfate de potassium (SOP) est particulièrement apprécié dans la culture de cultures sensibles au chlorure telles que le tabac, les pommes de terre, le raisin et les agrumes, car il favorise un meilleur goût, une meilleure couleur et une meilleure durée de conservation tout en soutenant la résistance des plantes à la sécheresse et aux maladies.

- De plus, l’adoption croissante de pratiques agricoles durables et de techniques d’agriculture de précision à l’échelle mondiale encourage les agriculteurs à utiliser des engrais SOP, qui ont une empreinte environnementale plus faible que les alternatives contenant du chlorure ou de l’azote en excès.

- En janvier 2025, une étude du Programme des Nations Unies pour l'environnement a souligné le rôle essentiel d'une fertilisation équilibrée, notamment du sulfate de potassium, dans la réalisation des Objectifs de développement durable (ODD) liés à la sécurité alimentaire, à la santé des sols et à la résilience climatique.

Dynamique du marché des engrais à base de sulfate de potassium

Conducteur

« Demande croissante d'engrais sans chlorure dans les cultures à forte valeur ajoutée »

- La transition vers des cultures horticoles à haute valeur ajoutée telles que les fruits, les légumes, les noix et le tabac alimente le besoin de nutriments spécialisés et respectueux des cultures qui ne compromettent pas la santé des sols ni la qualité du rendement.

- Parmi ceux-ci, le sulfate de potassium (K₂SO₄) a gagné en popularité en raison de sa nature sans chlorure, ce qui le rend idéal pour les cultures sensibles au chlorure qui sont sujettes à une dégradation du rendement et de la qualité lorsqu'elles sont exposées à un excès d'ions chlorure.

- Par exemple, en janvier 2025, l'American Society for Horticultural Science a publié un article indiquant que des essais en environnement contrôlé dans des fermes verticales ont montré que l'augmentation de la concentration de potassium à 300–450 mg·L⁻¹ améliorait considérablement la surface foliaire, le rendement en fruits, la taille et la qualité des fraises, soulignant le besoin critique de sources de potassium précises et sans chlorure dans les systèmes à haute valeur ajoutée.

- Un excès de chlorure dans le sol a été associé à une diminution de la teneur en sucre des fruits, à des brûlures foliaires chez les cultures sensibles comme les fraisiers et les agrumes, et à une détérioration de la texture des feuilles de tabac. Contrairement au chlorure de potassium (KCl), qui contient jusqu'à 47 % de chlorure, le sulfate de potassium offre le double avantage d'apporter du potassium et du soufre, nutriments essentiels, sans risque de toxicité du chlorure.

- Alors que les cultures à haute valeur ajoutée continuent de se développer à l'échelle mondiale, la demande de solutions nutritives sans chlorure, comme le sulfate de potassium, s'accélère. Sa compatibilité avec les cultures sensibles, ses performances agronomiques supérieures et son adéquation aux pratiques agricoles durables renforcent son rôle d'engrais privilégié, stimulant ainsi une croissance significative du marché des engrais à base de sulfate de potassium au Moyen-Orient et en Afrique.

Retenue/Défi

« Les coûts de production élevés limitent l'accessibilité pour les petits agriculteurs »

- La production de sulfate de potassium (K₂SO₄) implique des procédés coûteux et énergivores tels que le procédé de Mannheim ou des méthodes complexes d'extraction naturelle à partir de minéraux comme la kaïnite et la schoenite.

- Ces méthodes nécessitent des réactions à haute température et la manipulation de matériaux corrosifs, tels que l'acide sulfurique, ce qui entraîne des dépenses d'investissement et d'exploitation élevées par rapport aux engrais conventionnels à base de chlorure de potassium (KCl).

- Par exemple, en mars 2023, un rapport de Reuters soulignait qu'au cours de la saison 2022-2023, les agriculteurs zimbabwéens ont dû faire face à une hausse de près de 30 % du prix des engrais, faisant passer le prix d'un sac de 50 kg d'environ 35 à 45 dollars américains, obligeant les petits exploitants à réduire leur utilisation ou à se tourner vers le compost maison. Nombre d'entre eux n'avaient pas les moyens de se procurer du K₂SO₄, plus cher, ce qui a freiné son adoption par les producteurs sensibles aux prix.

- Les coûts élevés de production et de distribution du sulfate de potassium limitent considérablement son accessibilité pour les petits agriculteurs soucieux des coûts. Cela freine son adoption à plus grande échelle, notamment dans les régions où l'accessibilité financière est un critère déterminant dans le choix des engrais.

Portée du marché des engrais à base de sulfate de potassium

Le marché est segmenté en trois segments notables en fonction de la forme, du type de culture et de l’utilisateur final.

- Par formulaire

En fonction de la forme, le marché est segmenté en granulés, en poudre et en liquide. En 2025, le segment granulé devrait dominer le marché grâce à sa facilité d'application, ses meilleures propriétés de manipulation et de stockage, et sa large adéquation aux pratiques agricoles à grande échelle pour divers types de cultures.

Le segment des granulés devrait connaître le taux de croissance le plus rapide de 3,6 % entre 2025 et 2032, alimenté par sa facilité d'application, sa distribution uniforme des nutriments, sa rentabilité pour l'agriculture à grande échelle et la préférence croissante des producteurs pour une gestion efficace des nutriments.

- Par type de culture

En fonction du type de culture, le marché est segmenté en fruits, légumes, céréales, oléagineux, légumineuses, gazon et plantes ornementales. En 2025, le segment des fruits devrait dominer le marché en raison de la forte demande de sulfate de potassium dans la culture fruitière. Ce dernier améliore la qualité et la durée de conservation des fruits, tout en garantissant un rendement optimal sans ajout excessif de chlorure, nocif pour les cultures sensibles.

Le segment des fruits devrait connaître le TCAC le plus rapide de 2025 à 2032, stimulé par la demande croissante des consommateurs pour des produits de première qualité, l'augmentation de la culture orientée vers l'exportation et le besoin d'engrais sans chlorure pour améliorer le goût, la couleur et la durée de conservation.

- Par utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en agriculture commerciale, horticulture, serres et agriculture domestique. En 2025, le segment de l'agriculture commerciale devrait dominer le marché en raison de son rôle essentiel dans la production végétale à grande échelle, où le sulfate de potassium fournit efficacement les nutriments essentiels en potassium et en soufre, répondant ainsi à la demande alimentaire mondiale croissante et aux pratiques agricoles durables.

Le secteur de l'agriculture commerciale devrait connaître le TCAC le plus rapide de 2025 à 2032, favorisé par son adoption à grande échelle d'engrais spécialisés pour maximiser le rendement, améliorer la qualité des cultures et répondre à la demande croissante de produits de grande valeur.

Analyse régionale du marché des engrais à base de sulfate de potassium

- L'Afrique du Sud devrait dominer le marché des engrais à base de sulfate de potassium avec la plus grande part de revenus de 29,66 % et devrait connaître le TCAC le plus rapide de 4,2 % en 2025, grâce à l'expansion des cultures à haute valeur ajoutée, à l'adoption croissante d'engrais sans chlorure, aux subventions gouvernementales de soutien et à la sensibilisation croissante des agriculteurs à l'amélioration durable de la qualité et du rendement des cultures.

- Le cadre réglementaire solide du pays, les programmes de développement agricole ciblés et la présence d'acteurs majeurs du marché tels que K+S Kali GmbH, Compass Minerals et Yara International contribuent au leadership dans la production et la distribution d'engrais à base de sulfate de potassium.

Aperçu du marché égyptien des engrais à base de sulfate de potassium

L'Égypte devrait connaître une croissance notable du marché des engrais à base de sulfate de potassium, soutenue par les efforts déployés par le pays pour améliorer la productivité agricole dans les zones arides, la préférence croissante des producteurs de fruits et légumes pour les engrais sans chlorure, et les initiatives gouvernementales vigoureuses en faveur de pratiques agricoles durables. De plus, la présence de canaux d'importation stratégiques et de réseaux de distribution régionaux contribue à améliorer l'accessibilité aux engrais dans les principales zones agricoles.

Aperçu du marché des engrais à base de sulfate de potassium en Arabie saoudite

L'Arabie saoudite devrait connaître une croissance significative du marché des engrais à base de sulfate de potassium en 2025, principalement grâce à l'augmentation des investissements dans la culture sous serre, au développement des systèmes d'irrigation à haut rendement et à la demande croissante d'engrais spéciaux pour les cultures horticoles. L'accent mis par le gouvernement sur l'amélioration de la production agricole nationale et la réduction de la dépendance aux importations alimentaires favorise également l'adoption des engrais à base de sulfate de potassium dans tout le pays.

Part de marché des engrais à base de sulfate de potassium

L’industrie des engrais à base de sulfate de potassium est principalement dirigée par des entreprises bien établies, notamment :

- Yara (Norvège)

- K+S Aktiengesellschaft (Allemagne)

- ICL (Israël)

- Ameropa AG (Suisse)

- SQM SA (Chili)

- Haifa Negev Technologies LTD (Israël)

- IFFCO (Inde)

- Hebei Sanyuanjiuqi Fertilizer Co., Ltd. (Chine)

- Utkarsh Agrochem (Inde)

Derniers développements sur le marché des engrais à base de sulfate de potassium

- En novembre 2024, Petrobras et Yara ont signé deux accords dans une prochaine étape vers la structuration d'un partenariat potentiel dans le domaine des engrais et des produits industriels, tous deux basés sur la reprise de la production chez Araucaria Nitrogenados SA (ANSA), une filiale à 100 % de Petrobas.

- En octobre 2024, la direction de Yara Tertre a informé les représentants des travailleurs de son intention de transformer le site. Cette transformation impliquerait la fermeture de l'unité d'ammoniac et la réorientation de la production vers les produits les plus compétitifs du site, à savoir les engrais azotés premium et les produits chimiques azotés industriels.

- En juillet 2024, Yara et ATOME PLC, un important développeur international de projets d'engrais verts, ont signé un protocole d'accord pour l'approvisionnement du projet CAN renouvelable d'ATOME à Villeta, au Paraguay. Ce protocole porte sur l'approvisionnement à long terme de la totalité du nitrate d'ammonium et de calcium provenant de l'usine de production renouvelable d'ATOME à Villeta, au Paraguay.

- En juillet 2024, PepsiCo Europe et Yara ont annoncé aujourd'hui un partenariat à long terme en Europe visant à fournir aux agriculteurs des programmes de nutrition des cultures pour contribuer à la décarbonation de la chaîne de valeur alimentaire. Dans le cadre de ce partenariat, qui s'étend à plusieurs pays, les agriculteurs participants de PepsiCo Europe bénéficieront de produits et de conseils de nutrition des cultures de premier ordre, ainsi que d'outils numériques d'agriculture de précision.

- En janvier 2025, K+S Aktiengesellschaft a lancé sa gamme C:LIGHT d'engrais potassiques et magnésiens, produits grâce à la technologie Power-to-Heat (PtH), permettant une réduction de l'empreinte CO₂ jusqu'à 90 % par rapport aux produits traditionnels. Cette réduction des émissions de CO₂, jusqu'à 90 %, confère à K+S un avantage significatif en tant que pionnier dans la production d'engrais verts. Elle améliore ses scores ESG (Environnement, Social et Gouvernance), ce qui la rend plus attractive pour les investisseurs et partenaires soucieux du développement durable.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU

1.4 LIMITATIONS

1,5 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 PORTÉE GÉOGRAPHIQUE

2,3 ANS CONSIDÉRÉS POUR L'ÉTUDE

2.4 MONNAIE ET TARIFS

2.5 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED DBMR

2.6 MODÉLISATION MULTIVARIÉE

2.7 ENTRETIENS PRIMAIRES AVEC DES LEADERS D'OPINION CLÉS

2.8 GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

2.9 ANALYSE DE LA PART DES FOURNISSEURS DBMR

2.1 GRILLE DE COUVERTURE DES UTILISATEURS FINAUX DU MARCHÉ

2.11 SOURCES SECONDAIRES

2.12 HYPOTHÈSES

3 RÉSUMÉ EXÉCUTIF

4 INFORMATIONS PREMIUM

4.1 LE MODÈLE DES CINQ FORCES DE PORTER

4.2 ANALYSE DE LA CHAÎNE D'APPROVISIONNEMENT

4.2.1 APPROVISIONNEMENT EN MATIÈRES PREMIÈRES

4.2.2 PRODUCTION ET FABRICATION

4.2.3 STOCKAGE ET EMBALLAGE

4.2.4 DISTRIBUTION ET LOGISTIQUE

4.2.5 DÉTAIL ET UTILISATEURS FINAUX

4.2.6 FACTEURS RÉGLEMENTAIRES ET DE DURABILITÉ

4.2.7 CONCLUSION

4.3 ANALYSE DE LA PRODUCTION ET DE LA CONSOMMATION

4.4 ANALYSE SWOT :

4.5 ANALYSE DES PRIX

4.6 QUADRANT D'ÉVALUATION DE L'ENTREPRISE

4.6.1 PLAGE DE MARGE PAR TYPE DE PRODUIT

4.6.2 JOUEURS DOMINANTS

4.6.3 ACTEURS ÉMERGENTS

4.6.4 PARTICIPANTS

4.7 COMPORTEMENT D'ACHAT DES CONSOMMATEURS

4.7.1 DEMANDE FONCTIONNELLE ET SPÉCIFIQUE AUX CULTURES

4.7.2 SENSIBILITÉ AUX PRIX ET CONTRAINTES ÉCONOMIQUES

4.7.3 INFLUENCE DE L'ÉDUCATION ET DE LA SENSIBILISATION

4.7.4 CANAUX DE DISTRIBUTION ET FIDÉLITÉ À LA MARQUE

4.7.5 CONCLUSION

4.8 DÉCOMPOSITION DE L'ANALYSE DES COÛTS

4.8.1 MATIÈRES PREMIÈRES

4.8.2 CONSOMMATION D'ÉNERGIE

4.8.3 COÛTS DE MAIN-D'ŒUVRE ET D'EXPLOITATION

4.8.4 RECHERCHE ET DÉVELOPPEMENT

4.9 FACTEURS INFLUENÇANT LA DÉCISION D'ACHAT DES UTILISATEURS FINAUX SUR LE MARCHÉ DES ENGRAIS AU SULFATE DE POTASSIUM AU MOYEN-ORIENT ET EN AFRIQUE

4.9.1 BESOINS NUTRITIONNELS SPÉCIFIQUES AUX CULTURES

4.9.2 QUALITÉ DES NUTRIMENTS ET CONSISTANCE DU PRODUIT

4.9.3 CONSEIL AGRONOMIQUE ET INFLUENCE DES PAIRS

4.9.4 SENSIBILITÉ AU PRIX ET ABORDABILITÉ

4.9.5 RÉPUTATION DU FOURNISSEUR ET DISPONIBILITÉ RÉGIONALE

4.9.6 EMBALLAGE, TRANSPORT ET MANUTENTION

4.9.7 RÉGLEMENTATIONS ENVIRONNEMENTALES ET OBJECTIFS DE DURABILITÉ

4.9.8 SERVICES DE MARKETING, D'ÉDUCATION ET DE VULGARISATION

4.9.9 CONCLUSION

4.1 IMPACT DU RALENTISSEMENT ÉCONOMIQUE SUR LE MARCHÉ DES ENGRAIS À BASE DE SULFATE DE POTASSIUM AU MOYEN-ORIENT ET EN AFRIQUE

4.11 ANALYSE DE L'ÉCOSYSTÈME INDUSTRIEL DU MARCHÉ DES ENGRAIS À BASE DE SULFATE DE POTASSIUM AU MOYEN-ORIENT ET EN AFRIQUE

4.12 INNOVATION TRACKER ET ANALYSE STRATÉGIQUE–

4.12.1 ANALYSE DES PRINCIPALES AFFAIRES ET DES ALLIANCES STRATÉGIQUES

4.12.1.1 COENTREPRISES

4.12.1.2 FUSIONS ET ACQUISITIONS

4.12.1.3 LICENCES ET PARTENARIATS

4.12.1.4 COLLABORATIONS TECHNOLOGIQUES

4.12.1.5 DÉSINVESTISSEMENTS STRATÉGIQUES

4.12.1.6 NOMBRE DE PRODUITS EN DÉVELOPPEMENT

4.12.2 STADE DE DÉVELOPPEMENT

4.12.3 STRATÉGIES ET MÉTHODOLOGIES D'INNOVATION

4.12.4 ÉVALUATION ET ATTÉNUATION DES RISQUES

4.12.5 PERSPECTIVES D'AVENIR

4.13 ANALYSE DES BREVETS

4.13.1 QUALITÉ ET FORCE DU BREVET

4.13.2 FAMILLES DE BREVETS

4.13.3 LICENCES ET COLLABORATIONS

4.13.4 PAYSAGE DES BREVETS D'ENTREPRISE

4.13.5 PAYSAGE DES BREVETS RÉGIONAUX

4.13.6 STRATÉGIE ET GESTION DE LA PI

4.13.7 RÉSUMÉ DES TENDANCES ET DES PERSPECTIVES EN MATIÈRE DE BREVETS

4.14 SCÉNARIO D'ADOPTION DU PRODUIT

4.14.1 APERÇU

4.14.2 NOTORIÉTÉ DU PRODUIT

4.14.3 INTÉRÊT POUR LE PRODUIT

4.14.4 ÉVALUATION DU PRODUIT

4.14.5 ESSAI DU PRODUIT

4.14.6 ADOPTION DU PRODUIT

4.14.7 CONCLUSION

4.15 PERSPECTIVES DE CAPACITÉ DE PRODUCTION

4.15.1 EXPANSION DE CAPACITÉ ET MODERNISATION

4.15.2 UTILISATION STRATÉGIQUE DES RESSOURCES

4.15.3 DURABILITÉ ET CONFORMITÉ RÉGLEMENTAIRE

4.15.4 AUTOMATISATION ET OPTIMISATION DES PROCESSUS

4.15.5 PARTENARIATS STRATÉGIQUES ET EXPANSION AU MOYEN-ORIENT ET EN AFRIQUE

4.15.6 CONCLUSION

4.16 SCÉNARIO DE MARGES BÉNÉFICIAIRES

4.16.1 PLAGE DE MARGE PAR TYPE DE PRODUIT

4.16.2 FACTEURS CLÉS INFLUENÇANT LES MARGES

4.16.3 MARGES DU MARCHÉ INTÉRIEUR ET MARGES D'EXPORTATION

4.17 ANALYSE DE L'APPROVISIONNEMENT EN MATIÈRES PREMIÈRES

4.17.1 CHLORURE DE POTASSIUM (MOP)

4.17.2 ACIDE SULFURIQUE

4.17.3 MINÉRAUX LANGBEINITE / SULFATE

4.17.4 SOURCES DE SAUMURE / DÉPÔTS DE LACS SALÉS

4.18 LES TARIFS ET LEUR IMPACT SUR LE MARCHÉ

4.18.1 TAUX TARIFAIRES ACTUELS SUR LES 5 PRINCIPAUX MARCHÉS NATIONAUX

4.18.2 PERSPECTIVES : PRODUCTION LOCALE VS DÉPENDANCE AUX IMPORTATIONS

4.18.3 DYNAMIQUE DES CRITÈRES DE SÉLECTION DES FOURNISSEURS

4.19 IMPACT SUR LA CHAÎNE D'APPROVISIONNEMENT

4.19.1 APPROVISIONNEMENT EN MATIÈRES PREMIÈRES

4.19.2 FABRICATION ET VALEUR AJOUTÉE

4.19.3 LOGISTIQUE ET DISTRIBUTION

4.19.4 PRIX ET POSITIONNEMENT DU MARCHÉ

4.2 ACTEURS DE L'INDUSTRIE : ACTIONS PROACTIVES

4.20.1 RÉALIGNEMENT DE LA CHAÎNE D'APPROVISIONNEMENT

4.20.2 INITIATIVES DE TRAITEMENT LOCAL

4.21 INCLINAISON RÉGLEMENTAIRE

4.21.1 ALLÈGEMENT TARIFAIRE FONDÉ SUR L'ALE

4.21.2 INCITATIONS INDUSTRIELLES

5 COUVERTURE RÉGLEMENTAIRE

6 APERÇU DU MARCHÉ

6.1 PILOTES

6.1.1 DEMANDE CROISSANTE D'ENGRAIS SANS CHLORURE DANS LA CULTURE DE CULTURES À HAUTE VALEUR

6.1.2 ÉVOLUTION CROISSANTE VERS UNE AGRICULTURE DURABLE ET BIOLOGIQUE DANS LE MONDE ENTIER

6.1.3 L'ADOPTION DE L'AGRICULTURE DE PRÉCISION AUGMENTE LE BESOIN D'ENGRAIS NUTRITIVES SOLUBLES DANS L'EAU

6.1.4 LES SUBVENTIONS ET INITIATIVES GOUVERNEMENTALES SOUTIENNENT L'UTILISATION D'ENGRAIS SPÉCIAUX

6.2 RESTRICTIONS

6.2.1 LES COÛTS DE PRODUCTION ÉLEVÉS LIMITENT L'ACCESSIBILITÉ POUR LES PETITS AGRICULTEURS

6.2.2 DISPONIBILITÉ LIMITÉE DES RESSOURCES NATURELLES POUR L'EXTRACTION DU POTASSIUM

6.3 OPPORTUNITÉS

6.3.1 ADOPTION CROISSANTE DU SULFATE DE POTASSIUM DANS LES SYSTÈMES DE CULTURE HYDROPONIQUE

6.3.2 PLATEFORMES D'AGRICULTURE NUMÉRIQUE ET DISTRIBUTION DE COMMERCE ÉLECTRONIQUE

6.3.3 DÉVELOPPEMENT DE SOLUTIONS D'ENGRAIS POTASSIQUES À LIBÉRATION LENTE ET RESPECTUEUSES DE L'ENVIRONNEMENT

6.4 DÉFIS

6.4.1 UN PROCESSUS DE PRODUCTION COMPLEXE RESTREINT LA CAPACITÉ DE FABRICATION À GRANDE ÉCHELLE

6.4.2 LA VOLATILITÉ DES PRIX DES MATIÈRES PREMIÈRES IMPACTE LES MARGES BÉNÉFICIAIRES ET L'OFFRE

7 MARCHÉ DES ENGRAIS À BASE DE SULFATE DE POTASSIUM AU MOYEN-ORIENT ET EN AFRIQUE, PAR FORME

7.1 APERÇU

7.2 GRANULAIRE

7.3 EN POUDRE

7.4 LIQUIDE

8 MARCHÉ DES ENGRAIS À BASE DE SULFATE DE POTASSIUM AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE DE CULTURE

8.1 APERÇU

8.2 FRUITS

8.3 LÉGUMES

8.4 CÉRÉALES ET GRAINS

8.5 GRAINES OLÉAGINEUSES

8,6 IMPULSIONS

8.7 GAZON ET PLANTES ORNEMENTALES

9 MARCHÉ DES ENGRAIS À BASE DE SULFATE DE POTASSIUM AU MOYEN-ORIENT ET EN AFRIQUE, PAR UTILISATEUR FINAL

9.1 APERÇU

9.2 AGRICULTURE COMMERCIALE

9.3 HORTICULTURE

9.4 SERRE

9,5 MÉNAGE

10 MARCHÉ DES ENGRAIS AU SULFATE DE POTASSIUM AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION

10.1 MOYEN-ORIENT ET AFRIQUE

10.1.1 AFRIQUE DU SUD

10.1.2 ÉGYPTE

10.1.3 ARABIE SAOUDITE

10.1.4 Émirats arabes unis

10.1.5 ISRAËL

10.1.6 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

11 MARCHÉ DES ENGRAIS À BASE DE SULFATE DE POTASSIUM AU MOYEN-ORIENT ET EN AFRIQUE

11.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MOYEN-ORIENT ET AFRIQUE

12 ANALYSE SWOT

13 PROFIL DE L'ENTREPRISE

13.1 YARA

13.1.1 INSTANTANÉ DE L'ENTREPRISE

13.1.2 ANALYSE DES REVENUS

13.1.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

13.1.4 PORTEFEUILLE DE PRODUITS

13.1.5 DÉVELOPPEMENTS RÉCENTS/ACTUALITÉS

13.2 K+S AKTIENGESELLSCHAFT

13.2.1 1.2.1 INSTANTANÉ DE L'ENTREPRISE

13.2.2 ANALYSE DES REVENUS

13.2.3 ANALYSE SHARA DE L'ENTREPRISE

13.2.4 PORTEFEUILLE DE PRODUITS

13.2.5 ÉVOLUTION RÉCENTE

13.3 ICL

13.3.1 INSTANTANÉ DE L'ENTREPRISE

13.3.2 ANALYSE DES REVENUS

13.3.3 ANALYSE SHARA DE L'ENTREPRISE

13.3.4 PORTEFEUILLE DE PRODUITS

13.3.5 DÉVELOPPEMENTS RÉCENTS/ACTUALITÉS

13.4 AMEROPA AG

13.4.1 INSTANTANÉ DE L'ENTREPRISE

13.4.2 ANALYSE SHARA DE L'ENTREPRISE

13.4.3 PORTEFEUILLE D'ACTIVITÉS

13.4.4 ÉVOLUTION RÉCENTE

13,5 m² SA

13.5.1 INSTANTANÉ DE L'ENTREPRISE

13.5.2 ANALYSE DES REVENUS

13.5.3 ANALYSE SHARA DE L'ENTREPRISE

13.5.4 PORTEFEUILLE DE PRODUITS

13.5.5 ÉVOLUTION RÉCENTE

13.6 HAIFA NEGEV TECHNOLOGIES LTD

13.6.1 INSTANTANÉ DE L'ENTREPRISE

13.6.2 PORTEFEUILLE DE PRODUITS

13.6.3 DÉVELOPPEMENTS RÉCENTS/ACTUALITÉS

13.7 HEBEI SANYUANJIUQI FERTILIZER CO., LTD.

13.7.1 INSTANTANÉ DE L'ENTREPRISE

13.7.2 PORTEFEUILLE DE PRODUITS

13.7.3 ÉVOLUTION RÉCENTE

13.8 IFFCO

13.8.1 INSTANTANÉ DE L'ENTREPRISE

13.8.2 PORTEFEUILLE DE PRODUITS

13.8.3 DÉVELOPPEMENTS RÉCENTS/ACTUALITÉS

13,9 KSM INC.

13.9.1 INSTANTANÉ DE L'ENTREPRISE

13.9.2 PORTEFEUILLE DE PRODUITS

13.9.3 ÉVOLUTION RÉCENTE

13.1 UTKARSH AGROCHEM

13.10.1 INSTANTANÉ DE L'ENTREPRISE

13.10.2 PORTEFEUILLE DE PRODUITS

13.10.3 DÉVELOPPEMENTS RÉCENTS/ACTUALITÉS

14 QUESTIONNAIRE

15 RAPPORTS CONNEXES

Liste des tableaux

TABLEAU 1 STADE DE DÉVELOPPEMENT DES ENTREPRISES

TABLEAU 2 ÉVALUATION ET ATTÉNUATION DES RISQUES

TABLEAU 3 COUVERTURE RÉGLEMENTAIRE

TABLEAU 4 DÉTAILS PAR ANNÉE DES FONDS DÉBLOQUÉS DANS LE CADRE DU PROGRAMME PARAMPARAGAT KRISHI VIKAS YOJANA (PKVY) ET DU PROGRAMME DE DÉVELOPPEMENT DE LA CHAÎNE DE VALEUR BIOLOGIQUE DE LA MISSION POUR LA RÉGION DU NORD-EST (MOVCDNER) DE 2021-22 À 2023-24

TABLEAU 5 MARCHÉ DES ENGRAIS À BASE DE SULFATE DE POTASSIUM AU MOYEN-ORIENT ET EN AFRIQUE, PAR FORME, 2018-2032 (EN MILLIERS USD)

TABLEAU 6 MARCHÉ DES ENGRAIS À BASE DE SULFATE DE POTASSIUM AU MOYEN-ORIENT ET EN AFRIQUE, PAR FORME, 2018-2032 (EN MILLIERS DE TONNES)

TABLEAU 7 MARCHÉ DES ENGRAIS GRANULAIRES À BASE DE SULFATE DE POTASSIUM AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 8 MARCHÉ DES ENGRAIS EN POUDRE AU SULFATE DE POTASSIUM AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 9 MARCHÉ DES ENGRAIS LIQUIDES À BASE DE SULFATE DE POTASSIUM AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 10 MARCHÉ DES ENGRAIS À BASE DE SULFATE DE POTASSIUM AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE DE CULTURE, 2018-2032 (EN MILLIERS USD)

TABLEAU 11 MARCHÉ DES FRUITS SUR LE MARCHÉ DES ENGRAIS À BASE DE SULFATE DE POTASSIUM AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 12 MARCHÉ DES FRUITS SUR LE MARCHÉ DES ENGRAIS À BASE DE SULFATE DE POTASSIUM AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 13 MARCHÉ DES AGRUMES SUR LE MARCHÉ DES ENGRAIS À BASE DE SULFATE DE POTASSIUM AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 14 LÉGUMES SUR LE MARCHÉ DES ENGRAIS AU SULFATE DE POTASSIUM AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 15 LÉGUMES DU MOYEN-ORIENT ET DE L'AFRIQUE SUR LE MARCHÉ DES ENGRAIS AU SULFATE DE POTASSIUM, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 16 CÉRÉALES ET GRAINS AU MOYEN-ORIENT ET EN AFRIQUE SUR LE MARCHÉ DES ENGRAIS AU SULFATE DE POTASSIUM, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 17 CÉRÉALES ET GRAINS AU MOYEN-ORIENT ET EN AFRIQUE SUR LE MARCHÉ DES ENGRAIS AU SULFATE DE POTASSIUM, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 18 MARCHÉ DES ENGRAIS À BASE DE SULFATE DE POTASSIUM AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 19 MARCHÉ DES ENGRAIS À BASE DE SULFATE DE POTASSIUM AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 20 MARCHÉ DES LÉGUMINEUSES DANS LES ENGRAIS À BASE DE SULFATE DE POTASSIUM AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 21 MARCHÉ DES LÉGUMINEUSES DANS LES ENGRAIS À BASE DE SULFATE DE POTASSIUM AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 22 MARCHÉ DES ENGRAIS À BASE DE POIS AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 23 MARCHÉ DES ENGRAIS À BASE DE SULFATE DE POTASSIUM POUR GAZON ET PLANTES ORNEMENTALES AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 24 MARCHÉ DES ENGRAIS À BASE DE SULFATE DE POTASSIUM AU MOYEN-ORIENT ET EN AFRIQUE, PAR UTILISATEUR FINAL, 2018-2032 (EN MILLIERS USD)

TABLEAU 25 AGRICULTURE COMMERCIALE AU MOYEN-ORIENT ET EN AFRIQUE SUR LE MARCHÉ DES ENGRAIS À BASE DE SULFATE DE POTASSIUM, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 26 MARCHÉ DES ENGRAIS À BASE DE SULFATE DE POTASSIUM POUR L'HORTICULTURE AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 27 MARCHÉ DES ENGRAIS À SERRE AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 28 MÉNAGES DU MOYEN-ORIENT ET D'AFRIQUE SUR LE MARCHÉ DES ENGRAIS À BASE DE SULFATE DE POTASSIUM, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 29 MARCHÉ DES ENGRAIS À BASE DE SULFATE DE POTASSIUM AU MOYEN-ORIENT ET EN AFRIQUE, PAR PAYS, 2018-2032 (EN MILLIERS USD)

TABLEAU 30 MARCHÉ DES ENGRAIS À BASE DE SULFATE DE POTASSIUM AU MOYEN-ORIENT ET EN AFRIQUE, PAR PAYS, 2018-2032 (MILLIERS DE TONNES)

TABLEAU 31 MARCHÉ DES ENGRAIS À BASE DE SULFATE DE POTASSIUM AU MOYEN-ORIENT ET EN AFRIQUE, PAR FORME, 2018-2032 (EN MILLIERS USD)

TABLEAU 32 MARCHÉ DES ENGRAIS À BASE DE SULFATE DE POTASSIUM AU MOYEN-ORIENT ET EN AFRIQUE, PAR FORME, 2018-2032 (EN MILLIERS DE TONNES)

TABLEAU 33 MARCHÉ DES ENGRAIS À BASE DE SULFATE DE POTASSIUM AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE DE CULTURE, 2018-2032 (EN MILLIERS USD)

TABLEAU 34 MARCHÉ DES FRUITS SUR LE MARCHÉ DES ENGRAIS À BASE DE SULFATE DE POTASSIUM AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 35 MARCHÉ DES AGRUMES SUR LE MARCHÉ DES ENGRAIS À BASE DE SULFATE DE POTASSIUM AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 36 LÉGUMES SUR LE MARCHÉ DES ENGRAIS AU SULFATE DE POTASSIUM AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 37 CÉRÉALES ET GRAINS AU MOYEN-ORIENT ET EN AFRIQUE SUR LE MARCHÉ DES ENGRAIS AU SULFATE DE POTASSIUM, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 38 MARCHÉ DES ENGRAIS À BASE DE SULFATE DE POTASSIUM AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 39 MARCHÉ DES LÉGUMINEUSES DANS LES ENGRAIS À BASE DE SULFATE DE POTASSIUM AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 40 MARCHÉ DES ENGRAIS À BASE DE POIS AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 41 MARCHÉ DES ENGRAIS À BASE DE SULFATE DE POTASSIUM AU MOYEN-ORIENT ET EN AFRIQUE, PAR UTILISATEUR FINAL, 2018-2032 (EN MILLIERS USD)

TABLEAU 42 MARCHÉ DES ENGRAIS À BASE DE SULFATE DE POTASSIUM EN AFRIQUE DU SUD, PAR FORME, 2018-2032 (EN MILLIERS USD)

TABLEAU 43 MARCHÉ DES ENGRAIS À BASE DE SULFATE DE POTASSIUM EN AFRIQUE DU SUD, PAR FORME, 2018-2032 (MILLIERS DE TONNES)

TABLEAU 44 MARCHÉ DES ENGRAIS À BASE DE SULFATE DE POTASSIUM EN AFRIQUE DU SUD, PAR TYPE DE CULTURE, 2018-2032 (EN MILLIERS USD)

TABLEAU 45 FRUITS SUR LE MARCHÉ DES ENGRAIS À BASE DE SULFATE DE POTASSIUM EN AFRIQUE DU SUD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 46 AGRUMES D'AFRIQUE DU SUD SUR LE MARCHÉ DES ENGRAIS À BASE DE SULFATE DE POTASSIUM, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 47 LÉGUMES SUR LE MARCHÉ DES ENGRAIS À BASE DE SULFATE DE POTASSIUM EN AFRIQUE DU SUD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 48 CÉRÉALES ET GRAINS SUR LE MARCHÉ DES ENGRAIS À BASE DE SULFATE DE POTASSIUM EN AFRIQUE DU SUD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 49 EN AFRIQUE DU SUD : MARCHÉ DES ENGRAIS À BASE DE SULFATE DE POTASSIUM, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 50 AFRIQUE DU SUD MARCHÉ DES LÉGUMINEUSES SUR LE MARCHÉ DES ENGRAIS À BASE DE SULFATE DE POTASSIUM, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 51 POIS D'AFRIQUE DU SUD SUR LE MARCHÉ DES ENGRAIS À BASE DE SULFATE DE POTASSIUM, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 52 MARCHÉ DES ENGRAIS À BASE DE SULFATE DE POTASSIUM EN AFRIQUE DU SUD, PAR UTILISATEUR FINAL, 2018-2032 (EN MILLIERS USD)

TABLEAU 53 MARCHÉ ÉGYPTIEN DES ENGRAIS À BASE DE SULFATE DE POTASSIUM, PAR FORME, 2018-2032 (EN MILLIERS USD)

TABLEAU 54 MARCHÉ DES ENGRAIS À BASE DE SULFATE DE POTASSIUM EN ÉGYPTE, PAR FORME, 2018-2032 (MILLIERS DE TONNES)

TABLEAU 55 MARCHÉ ÉGYPTIEN DES ENGRAIS À BASE DE SULFATE DE POTASSIUM, PAR TYPE DE CULTURE, 2018-2032 (EN MILLIERS USD)

TABLEAU 56 FRUITS ÉGYPTIENS SUR LE MARCHÉ DES ENGRAIS À BASE DE SULFATE DE POTASSIUM, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 57 AGRUMES ÉGYPTIENS SUR LE MARCHÉ DES ENGRAIS À BASE DE SULFATE DE POTASSIUM, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 58 LÉGUMES ÉGYPTIENS SUR LE MARCHÉ DES ENGRAIS AU SULFATE DE POTASSIUM, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 59 CÉRÉALES ET GRAINS SUR LE MARCHÉ DES ENGRAIS AU SULFATE DE POTASSIUM EN ÉGYPTE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 60 ÉGYPTE OLÉAGINEUX SUR LE MARCHÉ DES ENGRAIS À BASE DE SULFATE DE POTASSIUM, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 61 MARCHÉ DES LÉGUMINEUSES SUR LE MARCHÉ DES ENGRAIS À BASE DE SULFATE DE POTASSIUM EN ÉGYPTE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 62 POIS ÉGYPTIENS SUR LE MARCHÉ DES ENGRAIS À BASE DE SULFATE DE POTASSIUM, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 63 MARCHÉ DES ENGRAIS À BASE DE SULFATE DE POTASSIUM EN ÉGYPTE, PAR UTILISATEUR FINAL, 2018-2032 (EN MILLIERS USD)

TABLEAU 64 MARCHÉ DES ENGRAIS À BASE DE SULFATE DE POTASSIUM EN ARABIE SAOUDITE, PAR FORME, 2018-2032 (EN MILLIERS USD)

TABLEAU 65 MARCHÉ DES ENGRAIS À BASE DE SULFATE DE POTASSIUM EN ARABIE SAOUDITE, PAR FORME, 2018-2032 (MILLIERS DE TONNES)

TABLEAU 66 MARCHÉ DES ENGRAIS À BASE DE SULFATE DE POTASSIUM EN ARABIE SAOUDITE, PAR TYPE DE CULTURE, 2018-2032 (EN MILLIERS USD)

TABLEAU 67 ARABIE SAOUDITE FRUITS SUR LE MARCHÉ DES ENGRAIS À BASE DE SULFATE DE POTASSIUM, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 68 ARABIE SAOUDITE AGRUMES SUR LE MARCHÉ DES ENGRAIS À BASE DE SULFATE DE POTASSIUM, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 69 ARABIE SAOUDITE LÉGUMES SUR LE MARCHÉ DES ENGRAIS AU SULFATE DE POTASSIUM, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 70 ARABIE SAOUDITE CÉRÉALES ET GRAINS SUR LE MARCHÉ DES ENGRAIS AU SULFATE DE POTASSIUM, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 71 ARABIE SAOUDITE MARCHÉ DES ENGRAIS À BASE DE GRAINES OLÉAGINEUSES SUR LE MARCHÉ DES ENGRAIS À BASE DE SULFATE DE POTASSIUM, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 72 ARABIE SAOUDITE MARCHÉ DES LÉGUMINEUSES SUR LE MARCHÉ DES ENGRAIS À BASE DE SULFATE DE POTASSIUM, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 73 ARABIE SAOUDITE POIS SUR LE MARCHÉ DES ENGRAIS À BASE DE SULFATE DE POTASSIUM, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 74 MARCHÉ DES ENGRAIS À BASE DE SULFATE DE POTASSIUM EN ARABIE SAOUDITE, PAR UTILISATEUR FINAL, 2018-2032 (EN MILLIERS USD)

TABLEAU 75 MARCHÉ DES ENGRAIS À BASE DE SULFATE DE POTASSIUM AUX EAU, PAR FORME, 2018-2032 (EN MILLIERS USD)

TABLEAU 76 MARCHÉ DES ENGRAIS À BASE DE SULFATE DE POTASSIUM AUX EAU, PAR FORME, 2018-2032 (MILLIERS DE TONNES)

TABLEAU 77 MARCHÉ DES ENGRAIS À BASE DE SULFATE DE POTASSIUM AUX EAU, PAR TYPE DE CULTURE, 2018-2032 (EN MILLIERS USD)

TABLEAU 78 FRUITS DES ÉMIRATS ARABES UNIS SUR LE MARCHÉ DES ENGRAIS À BASE DE SULFATE DE POTASSIUM, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 79 AGRUMES DES ÉMIRATS ARABES UNIS SUR LE MARCHÉ DES ENGRAIS À BASE DE SULFATE DE POTASSIUM, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 80 LÉGUMES DES ÉMIRATS ARABES UNIS SUR LE MARCHÉ DES ENGRAIS À BASE DE SULFATE DE POTASSIUM, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 81 CÉRÉALES ET GRAINS SUR LE MARCHÉ DES ENGRAIS À BASE DE SULFATE DE POTASSIUM AUX ÉMIRATS ARABES UNIS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 82 GRAINES OLÉAGINEUSES DES ÉMIRATS ARABES UNIS SUR LE MARCHÉ DES ENGRAIS À BASE DE SULFATE DE POTASSIUM, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 83 LÉGUMINEUSES DES EAU SUR LE MARCHÉ DES ENGRAIS À BASE DE SULFATE DE POTASSIUM, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 84 POIS DES ÉMIRATS ARABES UNIS SUR LE MARCHÉ DES ENGRAIS À BASE DE SULFATE DE POTASSIUM, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 85 MARCHÉ DES ENGRAIS À BASE DE SULFATE DE POTASSIUM AUX EAU, PAR UTILISATEUR FINAL, 2018-2032 (EN MILLIERS USD)

TABLEAU 86 MARCHÉ ISRAÉLIEN DES ENGRAIS À BASE DE SULFATE DE POTASSIUM, PAR FORME, 2018-2032 (EN MILLIERS USD)

TABLEAU 87 MARCHÉ ISRAÉLIEN DES ENGRAIS À BASE DE SULFATE DE POTASSIUM, PAR FORME, 2018-2032 (MILLIERS DE TONNES)

TABLEAU 88 MARCHÉ ISRAÉLIEN DES ENGRAIS À BASE DE SULFATE DE POTASSIUM, PAR TYPE DE CULTURE, 2018-2032 (EN MILLIERS USD)

TABLEAU 89 FRUITS ISRAÉLIENS SUR LE MARCHÉ DES ENGRAIS AU SULFATE DE POTASSIUM, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 90 AGRUMES ISRAÉLIEN SUR LE MARCHÉ DES ENGRAIS À BASE DE SULFATE DE POTASSIUM, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 91 LÉGUMES ISRAÉLIENS SUR LE MARCHÉ DES ENGRAIS AU SULFATE DE POTASSIUM, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 92 CÉRÉALES ET GRAINS SUR LE MARCHÉ DES ENGRAIS AU SULFATE DE POTASSIUM EN ISRAËL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 93 OLÉAGINEUX ISRAÉLIENS SUR LE MARCHÉ DES ENGRAIS AU SULFATE DE POTASSIUM, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 94 MARCHÉ ISRAÉLIEN DES LÉGUMINEUSES SUR LE MARCHÉ DES ENGRAIS À BASE DE SULFATE DE POTASSIUM, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 95 POIS ISRAÉLIENS SUR LE MARCHÉ DES ENGRAIS AU SULFATE DE POTASSIUM, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 96 MARCHÉ ISRAÉLIEN DES ENGRAIS À BASE DE SULFATE DE POTASSIUM, PAR UTILISATEUR FINAL, 2018-2032 (EN MILLIERS USD)

TABLEAU 97 MARCHÉ DES ENGRAIS À BASE DE SULFATE DE POTASSIUM DANS LE RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE, PAR FORME, 2018-2032 (EN MILLIERS USD)

TABLEAU 98 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE MARCHÉ DES ENGRAIS À BASE DE SULFATE DE POTASSIUM, PAR FORME, 2018-2032 (MILLIERS DE TONNES)

Liste des figures

FIGURE 1 MARCHÉ DES ENGRAIS À BASE DE SULFATE DE POTASSIUM AU MOYEN-ORIENT ET EN AFRIQUE

FIGURE 2 MARCHÉ DES ENGRAIS À BASE DE SULFATE DE POTASSIUM AU MOYEN-ORIENT ET EN AFRIQUE : TRIANGULATION DES DONNÉES

FIGURE 3 MARCHÉ DES ENGRAIS À BASE DE SULFATE DE POTASSIUM AU MOYEN-ORIENT ET EN AFRIQUE : ANALYSE DROC

FIGURE 4 MARCHÉ DES ENGRAIS À BASE DE SULFATE DE POTASSIUM AU MOYEN-ORIENT ET EN AFRIQUE : ANALYSE DU MARCHÉ MOYEN-ORIENT ET AFRIQUE PAR RAPPORT AU MARCHÉ RÉGIONAL

FIGURE 5 MARCHÉ DES ENGRAIS À BASE DE SULFATE DE POTASSIUM AU MOYEN-ORIENT ET EN AFRIQUE : ANALYSE DE LA RECHERCHE DES ENTREPRISES

FIGURE 6 MARCHÉ DES ENGRAIS À BASE DE SULFATE DE POTASSIUM AU MOYEN-ORIENT ET EN AFRIQUE : MODÉLISATION MULTIVARIABLE

FIGURE 7 MARCHÉ DES ENGRAIS AU SULFATE DE POTASSIUM AU MOYEN-ORIENT ET EN AFRIQUE : DÉMOGRAPHIE DES ENTRETIENS

FIGURE 8 MARCHÉ DES ENGRAIS À BASE DE SULFATE DE POTASSIUM AU MOYEN-ORIENT ET EN AFRIQUE : GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

FIGURE 9 MARCHÉ DES ENGRAIS À BASE DE SULFATE DE POTASSIUM AU MOYEN-ORIENT ET EN AFRIQUE : ANALYSE DES PARTS DE FOURNISSEURS

FIGURE 10 MARCHÉ DES ENGRAIS À BASE DE SULFATE DE POTASSIUM AU MOYEN-ORIENT ET EN AFRIQUE : GRILLE DE COUVERTURE DES UTILISATEURS FINAUX DU MARCHÉ

FIGURE 11 MARCHÉ DES ENGRAIS À BASE DE SULFATE DE POTASSIUM AU MOYEN-ORIENT ET EN AFRIQUE : SEGMENTATION

FIGURE 12 MARCHÉ DES ENGRAIS À BASE DE SULFATE DE POTASSIUM AU MOYEN-ORIENT ET EN AFRIQUE : RÉSUMÉ

FIGURE 13 TROIS SEGMENTS COMPOSENT LE MARCHÉ DES ENGRAIS AU SULFATE DE POTASSIUM AU MOYEN-ORIENT ET EN AFRIQUE : PAR FORME

FIGURE 14 MARCHÉ DES ENGRAIS À BASE DE SULFATE DE POTASSIUM AU MOYEN-ORIENT ET EN AFRIQUE : DÉCISIONS STRATÉGIQUES

FIGURE 15 LA DEMANDE CROISSANTE D'ENGRAIS SANS CHLORURE DANS LES CULTURES DE CULTURES À HAUTE VALEUR DEVRAIT STIMULER LE MARCHÉ DES ENGRAIS À BASE DE SULFATE DE POTASSIUM AU MOYEN-ORIENT ET EN AFRIQUE AU COURS DE LA PÉRIODE DE PRÉVISION DE 2025 À 2032

FIGURE 16 LE SEGMENT GRANULAIRE DEVRAIT REPRÉSENTER LA PLUS GRANDE PART DU MARCHÉ DES ENGRAIS À BASE DE SULFATE DE POTASSIUM AU MOYEN-ORIENT ET EN AFRIQUE EN 2025 ET 2032

FIGURE 17 LES CINQ FORCES DE PORTER

FIGURE 18 ANALYSE DE LA PRODUCTION ET DE LA CONSOMMATION : MARCHÉ DES ENGRAIS À BASE DE SULFATE DE POTASSIUM AU MOYEN-ORIENT ET EN AFRIQUE

FIGURE 19 MARCHÉ DES ENGRAIS À BASE DE SULFATE DE POTASSIUM AU MOYEN-ORIENT ET EN AFRIQUE, 2025-2032, PRIX DE VENTE MOYEN (USD/KG)

FIGURE 20 NOMBRE DE BREVETS PAR RAPPORT AUX ANNÉES DE PUBLICATION

FIGURE 21 NOMBRE DE BREVETS PAR DÉPOSANTS

FIGURE 22 NOMBRE DE BREVETS PAR PAYS

FIGURE 23 SCÉNARIO D'ADOPTION DU PRODUIT

FIGURE 24 MOTEURS, CONTRAINTES, OPPORTUNITÉS ET DÉFIS POUR LE MARCHÉ DES ENGRAIS À BASE DE SULFATE DE POTASSIUM AU MOYEN-ORIENT ET EN AFRIQUE

FIGURE 25 AGRICULTURE BIOLOGIQUE PAR PAYS (2025)

FIGURE 26 ENTREPRISES AGRITECH AYANT REÇU DES INVESTISSEMENTS (2000-2021)

FIGURE 27 NIVEAU D'INVESTISSEMENT (5 DERNIÈRES ANNÉES)

FIGURE 28 MARCHÉ DES ENGRAIS À BASE DE SULFATE DE POTASSIUM AU MOYEN-ORIENT ET EN AFRIQUE : PAR FORME, 2024

FIGURE 29 MARCHÉ DES ENGRAIS À BASE DE SULFATE DE POTASSIUM AU MOYEN-ORIENT ET EN AFRIQUE : PAR TYPE DE CULTURE, 2024

FIGURE 30 MARCHÉ DES ENGRAIS À BASE DE SULFATE DE POTASSIUM AU MOYEN-ORIENT ET EN AFRIQUE : PAR UTILISATEUR FINAL, 2024

FIGURE 31 MARCHÉ DES ENGRAIS À BASE DE SULFATE DE POTASSIUM AU MOYEN-ORIENT ET EN AFRIQUE : INSTANTANÉ (2024)

FIGURE 32 MARCHÉ DES ENGRAIS À BASE DE SULFATE DE POTASSIUM AU MOYEN-ORIENT ET EN AFRIQUE : PART DE L'ENTREPRISE 2024 (%)

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.