Middle East And Africa Refractories Market

Taille du marché en milliards USD

TCAC :

%

USD

1.99 Billion

USD

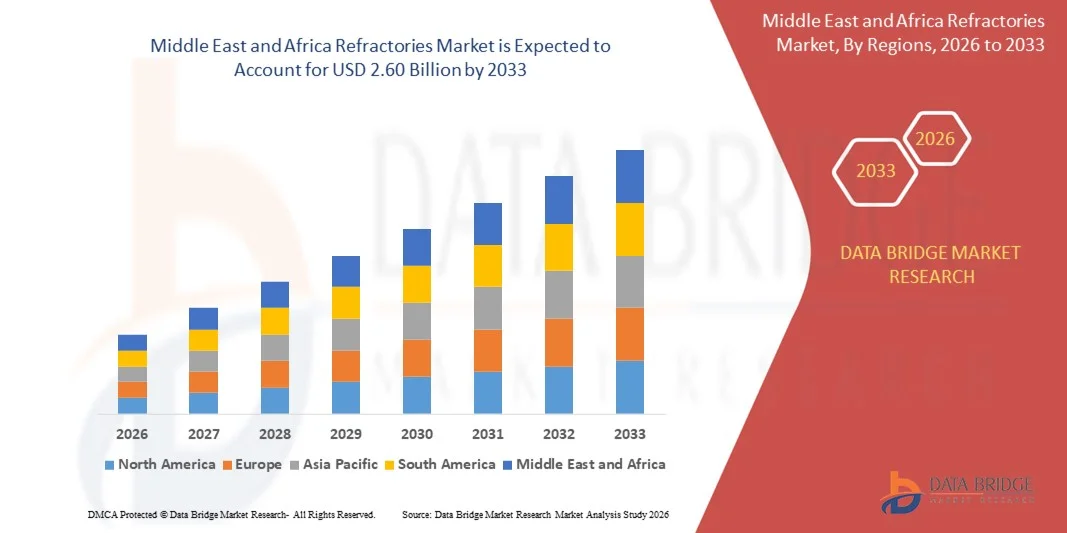

2.60 Billion

2025

2033

USD

1.99 Billion

USD

2.60 Billion

2025

2033

| 2026 –2033 | |

| USD 1.99 Billion | |

| USD 2.60 Billion | |

| % | |

|

Segmentation du marché des réfractaires au Moyen-Orient et en Afrique, par alcalinité (réfractaires acides et neutres et carbone), type de forme (briques, monolithiques et autres), type de produit (argile et non-argile), température de fusion (réfractaires normaux (1580-1780 °C), réfractaires à haute température (1780-2000 °C) et super-réfractaires ( 2000 °C)), application (sidérurgie, ciment et chaux, énergie et chimie, verre, métaux non ferreux et autres), technologie (isostatiques et vannes à guillotine) - Tendances du secteur et prévisions jusqu'en 2033

Quelle est la taille et le taux de croissance du marché des réfractaires au Moyen-Orient et en Afrique ?

- Le marché des réfractaires au Moyen-Orient et en Afrique était évalué à 1,99 milliard de dollars en 2025 et devrait atteindre 2,60 milliards de dollars d'ici 2033 , soit un TCAC de 3,60 % au cours de la période de prévision.

- Les réfractaires sont disponibles dans toutes les formes et toutes les dimensions. Les briques constituent l'une des formes traditionnelles de réfractaires et ont longtemps représenté la majeure partie de la production. Cependant, les réfractaires monolithiques sont aujourd'hui largement utilisés en raison de leur faible coût, de leur durabilité et de leur facilité d'installation. Le marché des réfractaires trouve de nombreuses applications dans des secteurs tels que la sidérurgie, la cimenterie et la céramique, la métallurgie des métaux non ferreux, etc.

Quels sont les principaux enseignements du marché des réfractaires ?

- La prévalence croissante de l'industrie des minéraux non métalliques, le développement des infrastructures dans les pays émergents et la demande de réfractaires de la part de l'industrie sidérurgique sont les facteurs qui stimuleront le marché des réfractaires.

- Certaines entreprises augmentent leurs capacités de production dans différentes régions afin de développer leur marché pour ces produits. Cependant, la corrodabilité des métaux ferreux dans les conditions environnementales freine la croissance du marché.

- L'Arabie saoudite a dominé le marché des réfractaires avec une part de revenus estimée à 36,9 % en 2025, grâce à une forte demande émanant de la production d'acier, de la fabrication de ciment, de la transformation du verre et des industries énergivores de toute la région.

- Les Émirats arabes unis devraient enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, à 7,36 %, entre 2026 et 2033, grâce à un développement industriel rapide, à la croissance des industries de transformation de l'aluminium et de l'acier, et aux investissements dans l'énergie, la construction et la fabrication de pointe. L'adoption croissante de réfractaires monolithiques et haute performance soutient l'accélération de l'expansion du marché.

- Le segment des réfractaires acides et neutres a dominé le marché avec une part estimée à 58,6 % en 2025, grâce à leur utilisation intensive dans les industries de l'acier, du verre, du ciment et des métaux non ferreux.

Portée du rapport et segmentation du marché des réfractaires

|

Attributs |

Principaux enseignements du marché des réfractaires |

|

Segments couverts |

|

|

Pays couverts |

Moyen-Orient et Afrique

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Quelle est la tendance clé du marché des réfractaires ?

Tendance croissante vers des solutions réfractaires hautes performances, économes en énergie et adaptées à des applications spécifiques.

- Le marché des matériaux réfractaires connaît une forte évolution vers des matériaux réfractaires de haute pureté, à faible teneur en impuretés et adaptés à des applications spécifiques, afin de répondre aux exigences croissantes de performance et de durabilité dans les environnements industriels à températures extrêmes.

- Les fabricants développent de plus en plus de réfractaires économes en énergie, légers et à durée de vie plus longue, notamment des solutions réfractaires à faible teneur en carbone, à base d'alumine, à base de magnésie et sans oxyde.

- L'accent mis de plus en plus sur l'efficacité thermique, la réduction des temps d'arrêt et l'allongement de la durée de vie des fours favorise leur adoption dans les industries de l'acier, du ciment, du verre et des métaux non ferreux.

- Par exemple, des entreprises telles que RHI Magnesita, Vesuvius, Imerys, Morgan Advanced Materials et Saint-Gobain investissent dans des formulations réfractaires avancées, des réfractaires monolithiques et des solutions de revêtement optimisées numériquement.

- La demande croissante de réfractaires conçus sur mesure et adaptés à des fours, des réacteurs et des installations spécifiques accélère l'innovation.

- À mesure que les procédés industriels deviennent plus énergivores et axés sur le développement durable, les matériaux réfractaires demeurent essentiels à l'efficacité opérationnelle et à la protection des actifs.

Quels sont les principaux moteurs du marché des réfractaires ?

- Demande croissante de matériaux de revêtement résistants aux hautes températures de la part des industries sidérurgique, cimentière, verrière, pétrochimique et de production d'énergie

- Par exemple, au cours de la période 2024-2025, des acteurs majeurs tels que RHI Magnesita, Vesuvius et Saint-Gobain ont augmenté leurs capacités de production et introduit des solutions réfractaires à faible émission de carbone pour soutenir la décarbonation industrielle.

- La croissance du développement des infrastructures, de l'urbanisation et de la production industrielle en Asie-Pacifique, au Moyen-Orient et en Amérique latine stimule la consommation de matériaux réfractaires.

- Les progrès réalisés dans le domaine des matières premières réfractaires, des systèmes de liaison et des technologies monolithiques ont permis d'améliorer la résistance aux chocs thermiques et la durée de vie.

- La demande croissante de remplacement due à l'usure, à la corrosion et aux conditions d'utilisation extrêmes soutient une demande de marché récurrente.

- Soutenu par l'expansion industrielle et la modernisation des fours, le marché des réfractaires devrait connaître une croissance stable à long terme.

Quel facteur freine la croissance du marché des réfractaires ?

- La volatilité des prix des matières premières, notamment de la magnésie, de la bauxite et de l'alumine, augmente les coûts de production et a un impact sur les marges bénéficiaires.

- Par exemple, entre 2024 et 2025, les fluctuations des prix de l'énergie, les restrictions minières et les perturbations logistiques ont affecté les chaînes d'approvisionnement en matériaux réfractaires à l'échelle mondiale.

- Les réglementations environnementales strictes et les normes d'émission de carbone augmentent les coûts de mise en conformité pour les fabricants

- La pénurie de main-d'œuvre qualifiée et la complexité élevée de l'installation peuvent augmenter les coûts opérationnels pour les utilisateurs finaux.

- La concurrence des fabricants régionaux à bas coûts, notamment sur les marchés émergents, exerce une pression sur les prix.

- Pour relever ces défis, les entreprises se concentrent sur l'approvisionnement durable, le recyclage des matériaux réfractaires, la surveillance numérique et les solutions réfractaires à valeur ajoutée afin d'améliorer leur compétitivité.

Comment le marché des réfractaires est-il segmenté ?

Le marché est segmenté en fonction de l'alcalinité, du type de produit, du type de forme, de la température de fusion, de l'application et de la technologie .

- Par alcalinité

En fonction de leur alcalinité, le marché des réfractaires se divise en deux segments : les réfractaires acides et neutres et les réfractaires carbonés. Le segment des réfractaires acides et neutres dominait le marché en 2025, avec une part de marché estimée à 58,6 %, grâce à leur utilisation intensive dans les industries de l’acier, du verre, du ciment et des métaux non ferreux. Ces réfractaires, notamment ceux à base de silice, d’alumine et d’argile réfractaire, offrent une excellente stabilité thermique, une résistance à la corrosion et une compatibilité avec une large gamme de scories industrielles. Leur rentabilité et leur polyvalence en font un choix privilégié pour les fours, les fours de cuisson et les réacteurs fonctionnant en milieu neutre ou acide.

Le segment des réfractaires carbonés devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, porté par la demande croissante dans les hauts fourneaux, les fours à arc électrique et les applications de production d'acier à haute température. Leur résistance supérieure aux chocs thermiques, leur faible mouillabilité et leur durée de vie prolongée accélèrent l'adoption des réfractaires à base de carbone dans les procédés métallurgiques avancés.

- Par type de formulaire

Selon leur forme, le marché des réfractaires se divise en briques, blocs monolithiques et autres. En 2025, le segment des briques dominait le marché avec une part de 54,2 %, grâce à leurs formes standardisées, leur haute résistance mécanique et leur utilisation éprouvée dans les fours industriels. Les briques réfractaires sont largement utilisées dans les poches de coulée d'acier, les fours à ciment, les fours à verre et les centrales électriques en raison de leur durabilité et de leur facilité de remplacement lors des opérations de maintenance.

Le segment monolithique devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par la préférence croissante pour les bétons réfractaires, les mélanges projetés et les masses de compactage. Les réfractaires monolithiques offrent une installation plus rapide, des temps d'arrêt réduits, des revêtements sans joints améliorés et une meilleure efficacité thermique. Leur adoption croissante dans les opérations en continu et les fours aux géométries complexes accélère la transition vers les solutions monolithiques dans de nombreux secteurs industriels.

- Par type de produit

Le marché des réfractaires est segmenté, selon le type de produit, en réfractaires à base d'argile et réfractaires sans argile. Le segment des réfractaires sans argile dominait le marché en 2025, avec une part de marché estimée à 61,7 %, portée par la demande croissante de matériaux haute performance tels que l'alumine, la magnésie, la zircone et les réfractaires à base de carbone. Ces matériaux offrent une résistance supérieure aux hautes températures, à la corrosion chimique et aux contraintes mécaniques, ce qui les rend indispensables à la sidérurgie moderne et aux applications industrielles de pointe.

Le segment des réfractaires en argile devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, grâce à des avantages en termes de coûts, une grande disponibilité et une utilisation croissante dans les fours industriels de petite et moyenne taille. Les réfractaires en argile réfractaire continuent de trouver des applications dans les fours traditionnels, les chaudières et les revêtements de secours, notamment dans les économies émergentes dont le secteur manufacturier est en expansion.

- Par température de fusion

En fonction de la température de fusion, le marché est segmenté en réfractaires classiques (1 580–1 780 °C), réfractaires haute performance (1 780–2 000 °C) et super-réfractaires (> 2 000 °C). Le segment des réfractaires haute performance dominait le marché en 2025 avec une part de 46,9 %, grâce à son utilisation généralisée dans les hauts fourneaux sidérurgiques, les fours à ciment et les unités de fusion du verre, qui exigent une résistance soutenue aux hautes températures. Ces réfractaires offrent un bon compromis entre performance et coût, ce qui les rend adaptés à la plupart des applications industrielles lourdes.

Le segment des super-réfractaires devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, porté par la demande croissante des procédés métallurgiques avancés, de la production de matériaux aérospatiaux et de la fabrication de produits chimiques de haute pureté. L'intérêt grandissant pour les applications à températures extrêmes et les technologies de fours de nouvelle génération favorise l'adoption de matériaux réfractaires ultra-résistants aux hautes températures.

- Sur demande

Le marché des réfractaires est segmenté, selon leur application, en sidérurgie, cimenterie et chaux, énergie et chimie, verrerie, métaux non ferreux et autres. Le segment de la sidérurgie dominait le marché avec une part estimée à 38,4 % en 2025, grâce à l'utilisation intensive des réfractaires dans les hauts fourneaux, les convertisseurs à oxygène, les fours à arc électrique et les poches de coulée. La production continue d'acier et les besoins fréquents de remplacement des revêtements garantissent une demande soutenue.

Le segment Énergie et Chimie devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par l'expansion des usines pétrochimiques, des raffineries, des installations de valorisation énergétique des déchets et des unités de production d'hydrogène. La haute résistance aux cycles thermiques et aux attaques chimiques accélère l'adoption des matériaux réfractaires dans les environnements de traitement à forte consommation d'énergie.

- Par la technologie

Du point de vue technologique, le marché des réfractaires se divise en deux segments : les isostatiques et les moules à guillotine. Le segment des isostatiques dominait le marché en 2025 avec une part de 55,1 %, grâce à sa capacité à produire des composants réfractaires haute densité, uniformes et à haute résistance. Le pressage isostatique garantit une intégrité du matériau supérieure, ce qui le rend idéal pour les revêtements de fours critiques et les applications soumises à de fortes contraintes.

Le segment des vannes à guillotine devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par la demande croissante de contrôle précis des flux de métal en fusion dans les procédés de sidérurgie et de coulée continue. L'amélioration de la sécurité, de l'efficacité et de l'automatisation des procédés accélère l'adoption de systèmes réfractaires à guillotine de pointe dans les installations métallurgiques modernes.

Quelle région détient la plus grande part du marché des réfractaires ?

- L'Arabie saoudite a dominé le marché des réfractaires avec une part de revenus estimée à 36,9 % en 2025, grâce à une forte demande émanant de la production d'acier, de la fabrication de ciment, de la transformation du verre et des industries énergivores de toute la région.

- Les principaux fabricants de matériaux réfractaires d'Arabie saoudite investissent dans des matériaux de pointe, des solutions réfractaires de haute pureté et des installations de production locales, renforçant ainsi les chaînes d'approvisionnement régionales et réduisant la dépendance aux importations.

- Les programmes de diversification industrielle menés par les gouvernements, les investissements dans les infrastructures et l'expansion du secteur énergétique dans les principales économies du Moyen-Orient et d'Afrique continuent de consolider la position dominante du pays sur le marché mondial des réfractaires.

Analyse du marché des réfractaires aux Émirats arabes unis

Les Émirats arabes unis devraient enregistrer le taux de croissance annuel composé le plus rapide, soit 7,36 %, entre 2026 et 2033, grâce à un développement industriel rapide, à la croissance des industries de transformation de l'aluminium et de l'acier, et aux investissements dans l'énergie, la construction et les industries manufacturières de pointe. L'adoption croissante de réfractaires monolithiques et haute performance soutient l'expansion accélérée du marché.

Analyse du marché des réfractaires en Afrique du Sud

L'Afrique du Sud contribue de manière significative à la production mondiale grâce à une forte demande des industries minière, sidérurgique, cimentière et des métaux non ferreux. Son infrastructure métallurgique bien établie et les projets de modernisation des fours en cours assurent une consommation stable de réfractaires.

Quelles sont les principales entreprises du marché des réfractaires ?

L'industrie des réfractaires est principalement dominée par des entreprises bien établies, notamment :

- Saint-Gobain Performance Ceramics & Refractories (PCR) (France)

- Morgan Advanced Materials (Royaume-Uni)

- Vésuve (Royaume-Uni)

- Imerys (France)

- RHI Magnesita GmbH (Autriche)

- Puyang Refractories Group Co., Ltd (Chine)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.