Middle East And Africa Smart Home Market

Taille du marché en milliards USD

TCAC :

%

USD

17.00 Billion

USD

58.88 Billion

2025

2033

USD

17.00 Billion

USD

58.88 Billion

2025

2033

| 2026 –2033 | |

| USD 17.00 Billion | |

| USD 58.88 Billion | |

| % | |

|

Moyen-Orient et Afrique Smart Home Market Segmentation, par type de produit (contrôles de divertissement, contrôle de sécurité et d'accès, contrôle CVC, appareils électroménagers, cuisine intelligente, contrôle de l'éclairage, mobilier intelligent, soins de santé à domicile, etc.), technologie (sans fil et fil), logiciel et service (comportemental et proactif), chaîne de vente (directe et indirecte)- Tendances et prévisions de l'industrie à 2033

Moyen-Orient et Afrique Smart HomeAperçu du marché

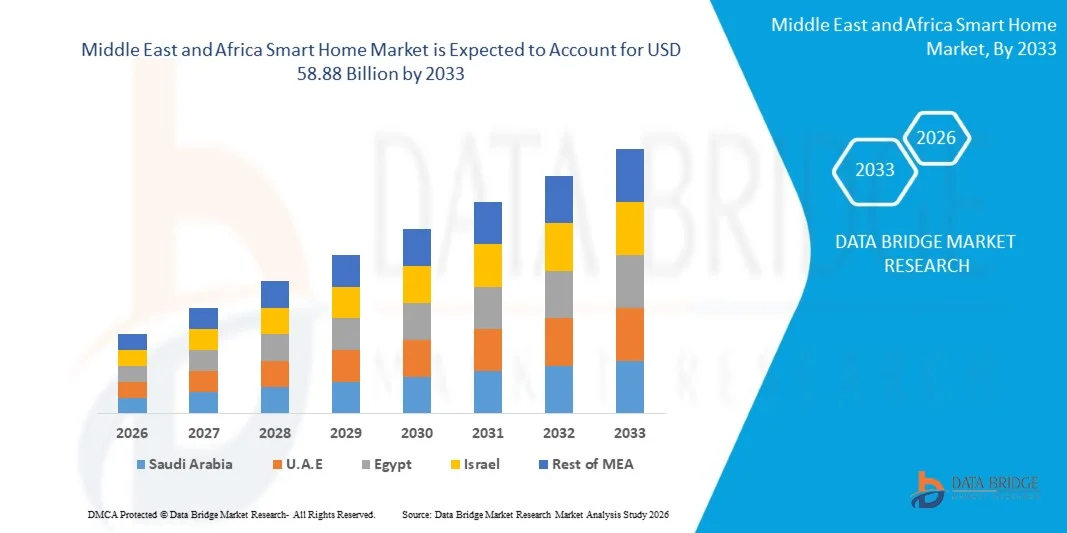

Le marché des maisons intelligentes au Moyen-Orient et en Afrique a été évalué à17,00 milliards de dollars en 2025et devrait atteindre58,88 milliards de dollars en 2033, croissance à unTCAC de 16,80 % de 2026 à 2033. Le marché connaît une forte expansion due à l'urbanisation croissante, à l'augmentation du revenu disponible et à la préférence croissante des consommateurs pour des solutions résidentielles connectées et automatisées dans les domaines de la sécurité, de la gestion de l'énergie, de l'éclairage et du divertissement.

La pénétration rapide des smartphones et la connectivité Internet à grande vitesse, ainsi que l'expansion des appareils compatibles avec l'IoT, accélèrent considérablement l'adoption de la maison intelligente dans les économies développées et émergentes de la région. Les gouvernements et les promoteurs privés intègrent de plus en plus les technologies intelligentes dans les projets résidentiels, en particulier dans les marchés à forte croissance comme les États-Unis et l'Arabie saoudite. En outre, une prise de conscience accrue de l'efficacité énergétique, des exigences accrues en matière de sécurité intérieure et de la tendance croissante du luxe et des modes de vie intelligents alimentent la croissance du marché dans les pays du Moyen-Orient et d'Afrique.

Principales tendances et perspectives du marché

- Les U.A.E. ont dominé le marché des maisons intelligentes au Moyen-Orient et en Afrique avec la plus grande part des revenus en 2025, soutenue par un fort développement des infrastructures urbaines intelligentes, une forte pénétration de projets résidentiels de luxe, une connectivité numérique avancée et l'adoption rapide de systèmes de domotique basés sur l'IA.

- L'Arabie saoudite devrait être la région qui connaît la croissance la plus rapide, avec un TCAC fort de 2026 à 2033. La croissance est stimulée par des projets de grande envergure dans les villes intelligentes Vision 2030, l'augmentation des investissements dans les infrastructures résidentielles intelligentes, l'augmentation de la demande de logements écoénergétiques et le déploiement rapide d'écosystèmes de vie intelligents compatibles avec l'IoT.

- En 2025, le secteur de la sécurité et du contrôle de l'accès détenait la plus grande part de revenus du marché, soit environ 28,6 %, en raison des préoccupations croissantes au sujet de la sécurité résidentielle, de l'adoption croissante de systèmes de surveillance fondés sur l'intelligence artificielle et de la forte demande de serrures intelligentes et de solutions d'accès biométriques dans l'ensemble du secteur du logement urbain aux États-Unis et en Arabie saoudite. Les communautés résidentielles de grande valeur et les projets de villa fermée intègrent de plus en plus des systèmes de surveillance centralisés liés aux applications mobiles. En outre, la densité croissante de la population expatriée dans les grandes villes renforce encore la demande d'infrastructures avancées de sécurité intérieure. L'intégration de l'analyse vidéo en nuage et du contrôle d'accès à distance favorise également l'adoption de projets de logements haut de gamme.

- Le segment du contrôle de l'éclairage devrait enregistrer la croissance la plus rapide à un TCAC de 18,4% entre 2026 et 2033, en raison de l'importance croissante accordée à l'efficacité énergétique, aux initiatives des villes intelligentes et à l'adoption généralisée de systèmes d'éclairage automatisés intégrés aux plates-formes IoT dans les bâtiments résidentiels et commerciaux de luxe. Les programmes gouvernementaux de développement durable encouragent la conception de bâtiments économes en énergie, particulièrement dans les pays du CCG. Les systèmes d'éclairage intelligents sont de plus en plus combinés avec des capteurs de mouvement et la détection d'occupation basée sur l'IA. L'adoption croissante dans les secteurs de l'hôtellerie et de l'immobilier commercial favorise l'expansion du segment.

- Le segment des services sans fil a représenté la plus grande part du marché en 2025, soit environ 72,3 %, grâce à la pénétration rapide des appareils intelligents Wi-Fi, Zigbee et Bluetooth, ainsi qu'à la facilité d'installation et à la préférence croissante des consommateurs pour des solutions flexibles et adaptées aux besoins des pays développés et émergents. Une forte dépendance des consommateurs envers les smartphones accélère également l'adoption de l'écosystème sans fil. La compatibilité avec plusieurs plateformes intelligentes comme Alexa, Google Home et Apple HomeKit stimule encore la demande. La réduction des coûts d'installation par rapport aux systèmes filaires le rend très attrayant pour l'adoption résidentielle de masse. L'expansion rapide des infrastructures à large bande en Afrique urbaine favorise également la pénétration des services sans fil.

- On s'attend à ce que le segment des câbles augmente de 11,2 %, passant de 2026 à 2033, en raison du déploiement croissant de projets résidentiels haut de gamme et de bâtiments commerciaux intelligents où la fiabilité, la sécurité et la connectivité stable sont des exigences essentielles, en particulier dans les grands projets d'infrastructure dans les pays du CCG. Les systèmes filaires sont de plus en plus préférés dans les villas de luxe et les projets de gratte-ciel intelligent pour des performances ininterrompues. Ils offrent une cybersécurité améliorée par rapport aux alternatives sans fil, les rendant adaptés aux environnements sensibles. L'intégration avec les systèmes centralisés de gestion des bâtiments augmente également l'adoption dans l'immobilier commercial. La demande de projets d'infrastructures urbaines intelligentes de qualité accélère encore la croissance.

- Le segment Comportemental détenait la plus grande part de revenu du marché en 2025, soit environ 59,7 %, grâce à l'adoption généralisée de systèmes d'automatisation contrôlés par l'utilisateur qui permettent la personnalisation manuelle de l'éclairage, de la température et des préférences en matière de sécurité grâce à des applications mobiles et à des assistants vocaux. Les consommateurs préfèrent le contrôle direct sur les appareils intelligents, en particulier sur les marchés d'adoption en début de croissance. L'amélioration continue des interfaces basées sur l'application améliore l'engagement des utilisateurs. Une forte intégration aux écosystèmes de l'IoT favorise une utilisation généralisée dans les applications résidentielles. L'abordabilité et la facilité de déploiement contribuent également à la domination du segment.

- Le segment Proactive devrait enregistrer la croissance la plus rapide à un TCAC de 17,6% de 2026 à 2033, soutenu par l'intégration croissante des algorithmes d'IA et d'apprentissage automatique qui permettent l'automatisation prédictive, l'optimisation énergétique et l'adaptation comportementale en temps réel dans des environnements résidentiels intelligents. Les maisons intelligentes s'orientent de plus en plus vers des systèmes d'autoapprentissage qui anticipent les besoins des utilisateurs. Le déploiement croissant de systèmes de gestion de l'énergie alimentés par l'IA améliore l'efficacité dans les grands complexes résidentiels. L'intégration à l'analyse des mégadonnées permet des expériences de vie personnalisées. L'expansion des écosystèmes des villes intelligentes accélère encore l'adoption dans les zones urbaines avancées.

- En 2025, le segment indirect a représenté la plus grande part des revenus du marché, soit environ 66,1 %, en raison de la forte présence de distributeurs, d'intégrateurs de systèmes et de réseaux de détail au Moyen-Orient et en Afrique, ce qui a permis aux consommateurs d'avoir plus facilement accès aux appareils à domicile intelligents. Les chaînes de détail électroniques établies jouent un rôle clé dans la pénétration des produits. Les intégrateurs de systèmes sont largement utilisés dans les grands projets résidentiels et commerciaux. La disponibilité de paquets de maisons intelligentes groupées augmente les ventes indirectes. Les plateformes de commerce électronique qui se développent renforcent également la diffusion dans les zones urbaines et semi-urbaines.

- Le segment Direct devrait croître de 12,5 %, passant de 2026 à 2033, grâce à l'adoption croissante de solutions de maison intelligente personnalisées offertes directement par les fabricants et les fournisseurs de technologie, en particulier dans les projets résidentiels haut de gamme et les grandes villes intelligentes de la région. Les OEM offrent de plus en plus de services d'installation de bout en bout et d'abonnement. L'engagement direct permet une meilleure personnalisation et une meilleure intégration du système pour les clients de grande valeur. La demande croissante de solutions de construction intelligentes au niveau de l'entreprise favorise également l'expansion. Les partenariats stratégiques avec les promoteurs immobiliers renforcent davantage les canaux de vente directe.

Taille du marché et prévisions

- Valeur de marché (2025): 17,00 milliards de dollars

- Valeur marchande prévue (2033) : 58,88 milliards de dollars

- Prévisions CAGR (2026-2033): 16,80%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée etMoyen-Orient et Afrique Smart Home Marché Segmentation

|

Attributs |

Moyen-Orient et Afrique Smart Home KeyPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Moyen-Orient et Afrique

|

|

Principaux acteurs du marché |

•Technologies Al-Futtaim(U.E.) |

|

Possibilités de marché |

• Expansion des écosystèmes intelligents de l'IoT |

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Moyen-Orient et Afrique Smart Home Tendances du marché

Tendance: Croissance en IoT Automatisation activée et systèmes de vie intelligents alimentés par l'IA

La demande croissante d'écosystèmes résidentiels connectés, intelligents et économes en énergie est à l'origine de l'adoption de technologies de maison intelligentes au Moyen-Orient et en Afrique. L'urbanisation croissante, le revenu disponible élevé dans les pays du CCG et la préférence croissante pour les modes de vie de luxe et de commodité accélèrent le déploiement de systèmes de sécurité intelligents, le contrôle de l'éclairage et les solutions de gestion de l'énergie. Les systèmes de logement traditionnels sont remplacés par des plates-formes intégrées à l'IoT qui permettent un contrôle centralisé de plusieurs fonctions domestiques à travers les smartphones et les assistants vocaux.

Dans les développements résidentiels modernes, en particulier en Arabie Saoudite, le projet NEOM smart city et les projets de logements à grande échelle aux U.A.E., les développeurs intègrent les écosystèmes de maisons intelligentes avec l'automatisation induite par l'IA pour l'optimisation énergétique et la maintenance prédictive. Par exemple, les thermostats intelligents et les systèmes d'éclairage basés sur l'IA sont largement déployés pour réduire la consommation d'électricité de 20 à 30 % dans les bâtiments résidentiels haut de gamme, ce qui améliore les performances en matière de durabilité tout en réduisant les coûts des services publics.

La pénétration croissante des réseaux 5G et de l'infrastructure fibre optique améliore également la réactivité et la fiabilité des appareils à domicile intelligents, permettant l'automatisation en temps réel et la surveillance à distance. En outre, la demande croissante de solutions avancées de sécurité à domicile, telles que des caméras de surveillance alimentées par l'IA et des systèmes de contrôle d'accès biométriques, augmente rapidement en raison des préoccupations croissantes en matière de sécurité dans les centres urbains. Des projets pilotes résidentiels intelligents lancés aux États-Unis en 2025 intégrant des écosystèmes résidentiels IoT entièrement connectés ont signalé une amélioration de l'efficacité énergétique et une réduction de près de 25 % de la consommation d'énergie des ménages dans des conditions d'utilisation optimisées

Dynamique du marché mondial de la maison intelligente

Principal moteur du marché : l'urbanisation croissante et la demande croissante de solutions de vie connectées

La croissance rapide de la population urbaine au Moyen-Orient et en Afrique augmente considérablement la demande d'infrastructures de logement modernes intégrées aux technologies intelligentes. Les gouvernements et les promoteurs privés encouragent activement les initiatives de villes intelligentes qui comprennent des maisons automatisées, des infrastructures intelligentes et des bâtiments économes en énergie. Les consommateurs adoptent de plus en plus d'appareils intelligents comme les appareils connectés, l'éclairage intelligent et les assistants à domicile équipés d'IA pour améliorer la commodité, la sécurité et la gestion de l'énergie.

Des projets d'infrastructure à grande échelle comme l'Arabie Saoudite Vision 2030 et l'initiative U.A.E.S Smart Dubai accélèrent l'adoption de solutions résidentielles basées sur l'IoT. Par exemple, l'intégration d'une maison intelligente dans des appartements de luxe récemment construits à Dubaï a permis de réaliser des économies d'énergie d'environ 18 à 25 % grâce à des systèmes automatisés de contrôle climatique et d'éclairage.

En outre, la pénétration accrue des smartphones et l'amélioration de la connectivité Internet dans les économies africaines émergentes élargissent l'accès à des solutions abordables pour les foyers intelligents, ce qui permet une plus grande pénétration du marché au-delà des segments urbains à revenu élevé.

Principales contraintes et difficultés : coûts d'installation initiaux élevés et préparation limitée à l'infrastructure

Malgré un fort potentiel de croissance, les coûts d'installation initiaux élevés des systèmes de maison intelligente demeurent un obstacle important sur les marchés sensibles aux prix en Afrique et dans certaines parties du Moyen-Orient. Les dispositifs IoT avancés, les systèmes de sécurité compatibles avec l'IA et les plates-formes de domotique intégrées nécessitent des investissements substantiels, limitant l'adoption chez les consommateurs à revenu intermédiaire.

De plus, l'absence d'infrastructure normalisée et d'interopérabilité entre les appareils de différents fabricants pose des problèmes d'intégration, ce qui réduit la commodité des utilisateurs et ralentit les taux d'adoption. Une sensibilisation technique limitée et une pénurie de professionnels de l'installation qualifiés dans plusieurs pays africains limitent encore la pénétration du marché.

Les évaluations du marché indiquent que les coûts initiaux d'installation d'une maison intelligente dans les projets résidentiels de luxe du CCG peuvent être de 30 à 50 % plus élevés que dans les systèmes de logement classiques, ce qui fait de l'abordabilité une préoccupation majeure pour l'adoption d'un marché de masse plus large, en particulier dans les économies émergentes.

Opportunité de marché clé : Expansion de projets de villes intelligentes Et les écosystèmes résidentiels alimentés par l'IA

L'expansion rapide des initiatives des villes intelligentes dans l'ensemble de l'Arabie saoudite, des États-Unis et des nouveaux centres urbains africains crée de fortes possibilités pour les fournisseurs de technologies à domicile intelligente. L'intégration de l'IA, de l'IoT et des plateformes cloud dans les infrastructures résidentielles permet d'automatiser les environnements de vie avec une gestion de l'énergie prédictive et des fonctions de sécurité améliorées.

Les développeurs intègrent de plus en plus de systèmes de maison intelligente dans de nouveaux projets résidentiels afin d'accroître la valeur de la propriété et d'attirer les consommateurs avertis par la technologie. Par exemple, des développements à grande échelle dans NEOM et Dubai South intègrent des écosystèmes résidentiels intelligents centralisés qui relient des systèmes de sécurité, d'énergie et de divertissement à des plateformes numériques unifiées.

En outre, les investissements croissants des entreprises technologiques mondiales et des opérateurs régionaux de télécommunications dans les infrastructures intelligentes favorisent l'expansion des écosystèmes. En 2025, des projets pilotes dans l'ensemble des États-Unis ont démontré une amélioration de 30 % de l'optimisation énergétique des bâtiments grâce à des systèmes de gestion intelligente de la maison pilotés par l'IA, mettant en évidence un fort potentiel d'évolutivité dans les marchés développés et émergents de la région.

Moyen-Orient et Afrique Smart Home Étendue du marché

Le marché est segmenté en fonction du type de produit, de la technologie, du logiciel et du service et du canal de vente.

• Par type de produit

Sur la base du type de produit, le marché de la maison intelligente du Moyen-Orient et de l'Afrique est segmenté en Divertissement Controls, Sécurité et Contrôle d'accès, CVC Control, Home Appliances, Smart Kitchen, Lighting Control, Smart Furniture, Home Healthcare, etc. En 2025, le secteur de la sécurité et du contrôle de l'accès détenait la plus grande part de revenus du marché, soit environ 28,6 %, en raison des préoccupations croissantes au sujet de la sécurité résidentielle, de l'adoption croissante de systèmes de surveillance fondés sur l'intelligence artificielle et de la forte demande de serrures intelligentes et de solutions d'accès biométriques dans l'ensemble du secteur du logement urbain aux États-Unis et en Arabie saoudite. Les communautés résidentielles de grande valeur et les projets de villa fermée intègrent de plus en plus des systèmes de surveillance centralisés liés aux applications mobiles. En outre, la densité croissante de la population expatriée dans les grandes villes renforce encore la demande d'infrastructures avancées de sécurité intérieure. L'intégration de l'analyse vidéo en nuage et du contrôle d'accès à distance favorise également l'adoption de projets de logements haut de gamme.

Le segment du contrôle de l'éclairage devrait enregistrer la croissance la plus rapide à un TCAC de 18,4% entre 2026 et 2033, en raison de l'importance croissante accordée à l'efficacité énergétique, aux initiatives des villes intelligentes et à l'adoption généralisée de systèmes d'éclairage automatisés intégrés aux plates-formes IoT dans les bâtiments résidentiels et commerciaux de luxe. Les programmes gouvernementaux de développement durable encouragent la conception de bâtiments économes en énergie, particulièrement dans les pays du CCG. Les systèmes d'éclairage intelligents sont de plus en plus combinés avec des capteurs de mouvement et la détection d'occupation basée sur l'IA. L'adoption croissante dans les secteurs de l'hôtellerie et de l'immobilier commercial favorise l'expansion du segment.

• Par technologie

Sur la base de la technologie, le marché est segmenté en systèmes sans fil et filaires. Le segment des services sans fil a représenté la plus grande part du marché en 2025, soit environ 72,3 %, grâce à la pénétration rapide des appareils intelligents Wi-Fi, Zigbee et Bluetooth, ainsi qu'à la facilité d'installation et à la préférence croissante des consommateurs pour des solutions flexibles et adaptées aux besoins des pays développés et émergents. Une forte dépendance des consommateurs envers les smartphones accélère également l'adoption de l'écosystème sans fil. La compatibilité avec plusieurs plateformes intelligentes comme Alexa, Google Home et Apple HomeKit stimule encore la demande. La réduction des coûts d'installation par rapport aux systèmes filaires le rend très attrayant pour l'adoption résidentielle de masse. L'expansion rapide des infrastructures à large bande en Afrique urbaine favorise également la pénétration des services sans fil.

On s'attend à ce que le segment des câbles augmente de 11,2 %, passant de 2026 à 2033, en raison du déploiement croissant de projets résidentiels haut de gamme et de bâtiments commerciaux intelligents où la fiabilité, la sécurité et la connectivité stable sont des exigences essentielles, en particulier dans les grands projets d'infrastructure dans les pays du CCG. Les systèmes filaires sont de plus en plus préférés dans les villas de luxe et les projets de gratte-ciel intelligent pour des performances ininterrompues. Ils offrent une cybersécurité améliorée par rapport aux alternatives sans fil, les rendant adaptés aux environnements sensibles. L'intégration avec les systèmes centralisés de gestion des bâtiments augmente également l'adoption dans l'immobilier commercial. La demande de projets d'infrastructures urbaines intelligentes de qualité accélère encore la croissance.

• Par logiciel et service

Sur la base de logiciels et de services, le marché est segmenté en systèmes comportementaux et proactifs. Le segment Comportemental détenait la plus grande part de revenu du marché en 2025, soit environ 59,7 %, grâce à l'adoption généralisée de systèmes d'automatisation contrôlés par l'utilisateur qui permettent la personnalisation manuelle de l'éclairage, de la température et des préférences en matière de sécurité grâce à des applications mobiles et à des assistants vocaux. Les consommateurs préfèrent le contrôle direct sur les appareils intelligents, en particulier sur les marchés d'adoption en début de croissance. L'amélioration continue des interfaces basées sur l'application améliore l'engagement des utilisateurs. Une forte intégration aux écosystèmes de l'IoT favorise une utilisation généralisée dans les applications résidentielles. L'abordabilité et la facilité de déploiement contribuent également à la domination du segment.

Le segment Proactive devrait enregistrer la croissance la plus rapide à un TCAC de 17,6% de 2026 à 2033, soutenu par l'intégration croissante des algorithmes d'IA et d'apprentissage automatique qui permettent l'automatisation prédictive, l'optimisation énergétique et l'adaptation comportementale en temps réel dans des environnements résidentiels intelligents. Les maisons intelligentes s'orientent de plus en plus vers des systèmes d'autoapprentissage qui anticipent les besoins des utilisateurs. Le déploiement croissant de systèmes de gestion de l'énergie alimentés par l'IA améliore l'efficacité dans les grands complexes résidentiels. L'intégration à l'analyse des mégadonnées permet des expériences de vie personnalisées. L'expansion des écosystèmes des villes intelligentes accélère encore l'adoption dans les zones urbaines avancées.

• Par canal de vente

Sur la base du canal de vente, le marché est segmenté en canaux direct et indirect. En 2025, le segment indirect a représenté la plus grande part des revenus du marché, soit environ 66,1 %, en raison de la forte présence de distributeurs, d'intégrateurs de systèmes et de réseaux de détail au Moyen-Orient et en Afrique, ce qui a permis aux consommateurs d'avoir plus facilement accès aux appareils à domicile intelligents. Les chaînes de détail électroniques établies jouent un rôle clé dans la pénétration des produits. Les intégrateurs de systèmes sont largement utilisés dans les grands projets résidentiels et commerciaux. La disponibilité de paquets de maisons intelligentes groupées augmente les ventes indirectes. Les plateformes de commerce électronique qui se développent renforcent également la diffusion dans les zones urbaines et semi-urbaines.

Le segment Direct devrait croître de 12,5 %, passant de 2026 à 2033, grâce à l'adoption croissante de solutions de maison intelligente personnalisées offertes directement par les fabricants et les fournisseurs de technologie, en particulier dans les projets résidentiels haut de gamme et les grandes villes intelligentes de la région. Les OEM offrent de plus en plus de services d'installation de bout en bout et d'abonnement. L'engagement direct permet une meilleure personnalisation et une meilleure intégration du système pour les clients de grande valeur. La demande croissante de solutions de construction intelligentes au niveau de l'entreprise favorise également l'expansion. Les partenariats stratégiques avec les promoteurs immobiliers renforcent davantage les canaux de vente directe.

Moyen-Orient et Afrique Smart Home Marché Analyse régionale

U.A.E. Smart Home Aperçu du marché

Le marché des maisons intelligentes des É.-U. était dominé par les É.-U. avec la plus grande part des revenus de 38,6 % en 2025, appuyé par des initiatives rapides de développement des villes intelligentes, l'adoption élevée de technologies résidentielles de luxe et de solides programmes de transformation numérique appuyés par le gouvernement. Les consommateurs de la région apprécient beaucoup la commodité, les systèmes de sécurité avancés et l'intégration transparente des appareils compatibles IoT à travers l'éclairage, le CVC, le divertissement et les applications de sécurité à domicile. Cette adoption généralisée est soutenue par des niveaux élevés de revenu disponible, une forte population expatriée et une demande croissante de solutions de vie automatisées et économes en énergie, établissant l'U.A.E. comme le premier marché de la maison intelligente dans la région.

Arabie Saoudite Smart Home Marché Insight

Le marché saoudien des maisons intelligentes a enregistré la plus grande part des revenus en 2025 dans la région du Moyen-Orient et de l'Afrique, sous l'impulsion de projets à grande échelle comme NEOM et Vision 2030. Les consommateurs privilégient de plus en plus les systèmes intelligents de domotique pour la sécurité, la gestion de l'énergie et la commodité. L'expansion rapide des projets résidentiels haut de gamme, combinée à la demande croissante de systèmes de surveillance et d'appareils intelligents, accélère encore la croissance du marché. De plus, l'augmentation des investissements dans l'infrastructure numérique et le solide soutien gouvernemental aux écosystèmes vivants intelligents contribuent de façon significative à l'expansion du marché.

Moyen-Orient et Afrique Smart Home Part de marché

L'industrie du Moyen-Orient et de l'Afrique Smart Home est principalement dirigée par des entreprises bien établies, notamment :

• Al-Futtaim Technologies (U.A.E.)

• Etisalat Digital (U.A.E.)

• Emaar Technologies (U.A.E.)

• Du Smart Services (U.A.E.)

• Sahara Net (Arabie saoudite)

• Solutions par stc (Arabie Saoudite)

• Saudi Controls Ltd (Arabie saoudite)

• Al Salem Johnson Controls (Arabie saoudite)

• Morpho Technologies Afrique (Afrique du Sud)

• CBI Electric Telecom Solutions (Afrique du Sud)

• DStv Smart Technologies (Afrique du Sud)

• Groupe des technologies intelligentes (Égypte)

• Raya Information Technology (Égypte)

• Orascom Smart Solutions (Égypte)

• Altron Smart Systems (Afrique du Sud)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.