Middle East And Africa Third Generation Advanced High Strength Steel Market

Taille du marché en milliards USD

TCAC :

%

USD

967.02 Million

USD

492.50 Million

2024

2032

USD

967.02 Million

USD

492.50 Million

2024

2032

| 2025 –2032 | |

| USD 967.02 Million | |

| USD 492.50 Million | |

| % | |

|

Segmentation du marché des aciers à haute résistance avancés de troisième génération au Moyen-Orient et en Afrique, par type (biphasé (DP), martensitique (MS), plasticité induite par transformation (TRIP), plasticité induite par maclage (TWIP), autres), résistance à la traction (700 MPA - 900 MPA (classe 1), 900 MPA - 1200 MPA (classe 2), 1200 MPA - 1600 MPA (classe 3) et plus de 1600 MPA (classe 3), type de produit laminé à chaud (bande, tôle quarto), procédé (biphasé amélioré (DP), trip modifié, bainite ultrafine, trempe et partitionnement (Q&P), trip/TWIP à faible MN et trip à MN élevé), technologie (technologie monolithique épaisse, technologie monolithique mince et technologie de surface), application (détails structurels, sièges de voiture, pare-chocs, châssis, roues et groupe motopropulseur, poutres d'impact latéral, Autres), Utilisateur final (Voiture de tourisme, Véhicule utilitaire) - Tendances et prévisions du secteur jusqu'en 2032

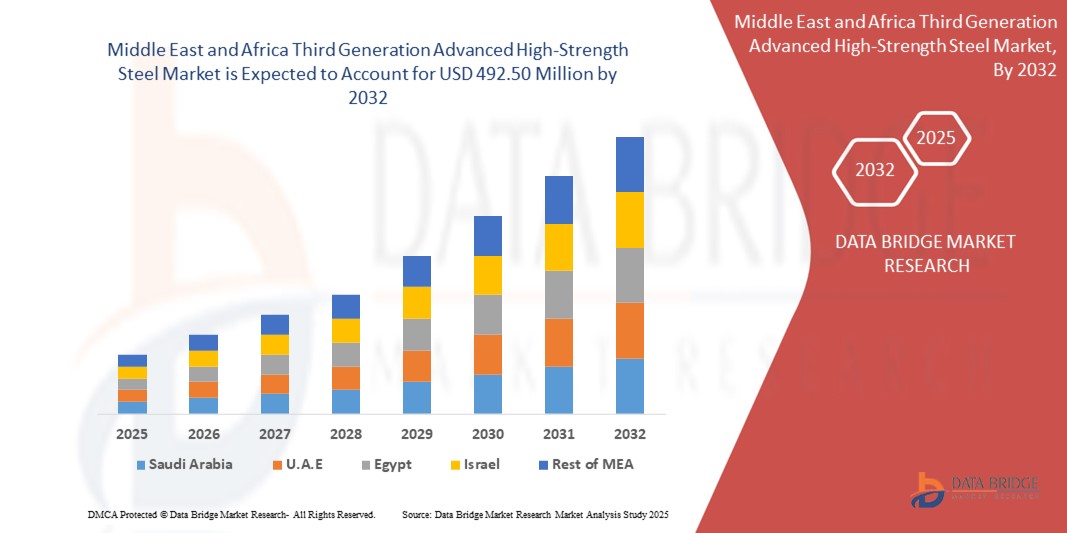

Taille du marché de l'acier à haute résistance avancé de troisième génération

- La taille du marché de l'acier à haute résistance avancé de troisième génération au Moyen-Orient et en Afrique était évaluée à 967,02 millions USD en 2024 et devrait atteindre 492,50 millions USD d'ici 2032 , à un TCAC de 12,0 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l’urbanisation et l’industrialisation croissantes, ainsi que par l’expansion du secteur automobile.

- En outre, la demande croissante de matériaux à haute résistance et efficaces de la part des constructeurs automobiles devrait encore propulser la croissance du marché de l'acier à haute résistance avancé de troisième génération.

Analyse du marché de l'acier à haute résistance avancé de troisième génération

- L'acier à haute résistance avancé de troisième génération (AHSS) est une excellente combinaison de résistance et de ductilité qui possède une propriété de résistance à la traction élevée qui assure davantage la sécurité des consommateurs et des véhicules.

- Les différents types d'aciers avancés à haute résistance de troisième génération sont les aciers biphasés (DP), martensitiques (MS), à plasticité induite par transformation (TRIP), à plasticité induite par maclage (TWIP) et autres.

- L'Arabie saoudite domine le marché de l'acier à haute résistance avancé de troisième génération avec la plus grande part de revenus de 68,3 % en 2024, caractérisée par sa capacité de production automobile massive, augmentant l'adoption de véhicules légers et économes en carburant.

- Les Émirats arabes unis devraient être la région connaissant la croissance la plus rapide sur le marché de l'acier à haute résistance avancé de troisième génération au cours de la période de prévision en raison de l'expansion de la base de fabrication automobile du pays, de la demande croissante de véhicules plus sûrs et du développement des infrastructures.

- Le segment biphasé (DP) devrait dominer le marché de l'acier avancé à haute résistance de troisième génération avec une part de marché de 37,2 % en 2024, grâce à son excellent équilibre entre résistance et ductilité, ce qui le rend adapté aux composants structurels et aux composants sensibles aux chocs.

Portée du rapport et segmentation du marché de l'acier à haute résistance avancé de troisième génération

|

Attributs |

Principales perspectives du marché des composites plastiques renforcés de fibres de verre |

|

Segments couverts |

|

|

Pays couverts |

Moyen-Orient et Afrique

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de l'acier à haute résistance avancé de troisième génération

« Intégration de systèmes AHSS avancés dans la fabrication de véhicules électriques (VE) pour un allègement et une sécurité accrue »

- L'intégration de nuances d'acier haute résistance (AHSS) avancées dans la fabrication de véhicules électriques (VE) est une tendance majeure et croissante sur le marché des aciers haute résistance avancés de troisième génération (AHSS) au Moyen-Orient et en Afrique. Cette intégration vise à alléger les véhicules, améliorant ainsi leur efficacité énergétique et répondant à des normes de sécurité strictes.

- Par exemple, en 2023, les immatriculations de véhicules électriques en Arabie saoudite ont bondi de 35 % par rapport à 2022, avec 8,1 millions de nouveaux véhicules électriques immatriculés. Cette croissance significative souligne la demande croissante de matériaux comme l'AHSS de troisième génération, qui offre des rapports résistance/poids supérieurs, essentiels aux composants structurels des véhicules électriques.

- Les constructeurs automobiles de la région adoptent le système AHSS de troisième génération pour réduire le poids des véhicules sans compromettre la sécurité, augmentant ainsi l'autonomie et améliorant la résistance aux chocs. Cette tendance s'inscrit dans la transition globale du secteur vers des solutions de transport durables et efficaces.

- L'adoption de systèmes AHSS avancés dans la fabrication de véhicules électriques reflète l'engagement de la région en faveur de l'innovation et de la durabilité, positionnant le Moyen-Orient et l'Afrique comme un leader dans la transition mondiale vers la mobilité électrique.

Dynamique du marché de l'acier à haute résistance avancé de troisième génération

Conducteur

« L'essor de la production automobile et l'accent mis sur l'allègement des véhicules »

- L'industrialisation et l'urbanisation rapides du Moyen-Orient et de l'Afrique ont entraîné une augmentation significative de la production automobile, notamment dans des pays comme l'Arabie saoudite, les Émirats arabes unis et l'Afrique du Sud. Cette forte croissance est l'un des principaux moteurs de la demande en systèmes de freinage automatique à haute performance (AHSS) de troisième génération, essentiels à la fabrication de véhicules plus légers et plus économes en carburant.

- Par exemple, en 2023, la production automobile saoudienne a dépassé les 30,16 millions d'unités, soit une croissance de 11,6 % en glissement annuel. Ce volume de production important nécessite des matériaux capables de répondre à la double exigence de résistance et de réduction de poids, faisant de l'AHSS de troisième génération un choix idéal.

- La tendance à l’allègement des véhicules est encore amplifiée par les réglementations strictes en matière d’émissions et par le passage mondial aux véhicules électriques, qui nécessitent tous deux des matériaux capables d’offrir des performances élevées sans ajouter de poids excessif.

- Par conséquent, la croissance de l’industrie automobile, associée à l’accent mis sur la durabilité et l’efficacité, propulse la demande d’AHSS de troisième génération sur le marché du Moyen-Orient et de l’Afrique.

Retenue/Défi

« Coûts de production élevés et barrières technologiques dans la fabrication de systèmes de stockage d'énergie à haute capacité »

- Malgré les avantages de l'AHSS de troisième génération, les coûts de production élevés associés à sa fabrication constituent un défi de taille. Ces coûts découlent du recours à des technologies de traitement avancées et à des équipements spécialisés, qui peuvent nécessiter des investissements importants.

- Les petites et moyennes entreprises (PME) de la région pourraient avoir des difficultés à investir dans les infrastructures et les technologies nécessaires, ce qui limite leur capacité à adopter et à produire des AHSS de troisième génération. Cet obstacle financier peut freiner l'expansion du marché et l'adoption généralisée de ces matériaux avancés.

- De plus, les procédés de fabrication complexes requis pour les AHSS de troisième génération, notamment le contrôle précis des microstructures et des compositions, présentent des défis technologiques. Ces complexités peuvent allonger les délais de développement et augmenter les coûts, freinant ainsi davantage la croissance du marché.

- Pour relever ces défis, il faut des efforts de collaboration entre les intervenants de l’industrie et les organismes gouvernementaux afin de fournir un soutien financier, d’investir dans la recherche et le développement et de faciliter le transfert de technologie pour réduire les barrières à l’entrée et promouvoir l’adoption des systèmes de surveillance de la qualité de l’air de troisième génération.

Portée du marché de l'acier à haute résistance avancé de troisième génération

Le marché est segmenté en fonction du type, de la résistance à la traction, du type de produit laminé à chaud, du processus, de la technologie, de l'application et de l'utilisateur final.

- Par type

Sur la base du type, le marché des AHSS de troisième génération au Moyen-Orient et en Afrique est segmenté en deux catégories : biphasé (DP), martensitique (MS), plasticité induite par transformation (TRIP), plasticité induite par maclage (TWIP) et autres. Le segment biphasé (DP) dominera le marché avec une part de chiffre d'affaires de 37,2 % en 2025, grâce à son excellent équilibre entre résistance et ductilité, ce qui le rend idéal pour les composants structurels et les composants sensibles aux chocs. Son adoption généralisée dans les stratégies d'allègement automobile et ses capacités d'absorption d'énergie améliorées renforcent son leadership.

Le segment TRIP devrait connaître la croissance la plus rapide, soit 9,8 % entre 2025 et 2032, grâce à sa formabilité supérieure et à sa résistance élevée. Les aciers TRIP offrent un écrouissage amélioré lors de la déformation, ce qui les rend idéaux pour les géométries complexes des composants automobiles critiques pour la sécurité. Leur utilisation croissante dans les véhicules électriques et la conception écoénergétique soutiennent également la demande.

- Par résistance à la traction

En fonction de la résistance à la traction, le marché est segmenté en 700 MPA – 900 MPA (Classe 1), 900 MPA – 1 200 MPA (Classe 2), 1 200 MPA – 1 600 MPA (Classe 3) et plus de 1 600 MPA. Le segment 900 MPA – 1 200 MPA détenait la plus grande part de chiffre d'affaires en 2025, grâce à sa large application aux composants de sécurité et de structure. Ces matériaux offrent un compromis optimal entre coût, résistance et fabricabilité.

Le segment des alliages de plus de 1 600 MPA devrait connaître le TCAC le plus élevé entre 2025 et 2032, porté par la demande d'applications à très haute résistance, notamment pour les renforts de châssis et les structures anti-intrusion. Les progrès réalisés dans la conception et la transformation des alliages soutiennent l'expansion de ce segment.

- Par type de produit laminé à chaud

En fonction du type de produit laminé à chaud, le marché est segmenté en feuillards et tôles quarto. Le segment des feuillards domine le marché avec 64,1 % de chiffre d'affaires en 2025, grâce à sa large utilisation dans les secteurs de l'automobile et de la construction. Les feuillards offrent une grande précision dimensionnelle et une qualité de surface supérieure, essentielles aux opérations de formage en aval.

Le segment des plaques Quarto devrait connaître la croissance la plus rapide, soit 8,5 % entre 2025 et 2032, grâce à la demande croissante dans les secteurs des châssis de véhicules lourds, de la construction navale et des équipements industriels. Les plaques offrent une épaisseur et une portance supérieures, essentielles à la fiabilité structurelle.

- Par processus

En fonction du procédé, le marché est segmenté en deux phases : biphasé amélioré (DP), TRIP modifié, bainite ultrafine, trempe et partitionnement (Q&P), TRIP/TWIP à faible MN et TRIP à MN élevé. Le segment DP amélioré a représenté la plus grande part de marché en 2025, grâce à sa compatibilité avec les lignes de traitement conventionnelles et à sa capacité à répondre aux normes de performance des constructeurs. Il est largement utilisé dans les structures de collision et les panneaux de carrosserie automobiles.

Le segment de la trempe et du partage (Q&P) devrait connaître le TCAC le plus rapide entre 2025 et 2032, grâce à des combinaisons résistance-ductilité supérieures et à la possibilité d'adapter les microstructures à des exigences spécifiques. Cette croissance est soutenue par des applications hautes performances dans les solutions de mobilité de nouvelle génération.

- Par technologie

Sur le plan technologique, le marché est segmenté en technologies monolithiques épaisses, monolithiques fines et de surface. Le segment des technologies monolithiques fines dominera le marché en 2025, grâce à son intégration dans les opérations d'emboutissage et de formage à grande vitesse. Il offre une réduction de poids et une complexité accrue des pièces, adaptées à la conception de véhicules électriques et hybrides.

Le segment des technologies de surface devrait connaître la croissance la plus rapide, soit 9,1 % entre 2025 et 2032, grâce aux besoins accrus en matière de résistance à la corrosion et de compatibilité des revêtements. Cette technologie améliore la durée de vie des produits et favorise l'intégration fonctionnelle dans les composants automobiles.

- Par application

En fonction des applications, le marché est segmenté en éléments structurels, sièges auto, pare-chocs, châssis, roues et groupe motopropulseur, poutres latérales, etc. Le segment des châssis domine le marché avec 28,3 % de chiffre d'affaires en 2025, grâce à la forte demande de matériaux légers et très résistants pour améliorer la consommation de carburant et la résistance aux chocs. L'AHSS permet des gabarits plus fins et une meilleure absorption des charges.

Le segment des poutres latérales devrait connaître la croissance la plus rapide, soit 9,6 % entre 2025 et 2032, grâce à des réglementations de sécurité plus strictes et à la demande de structures de sécurité renforcées. Ces poutres nécessitent une résistance à la traction et une absorption d'énergie élevées, conformes aux capacités des systèmes AHSS.

- Par utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en voitures particulières et véhicules utilitaires. Le segment des voitures particulières dominera le marché avec 71,4 % de chiffre d'affaires en 2025, grâce à des volumes de production à grande échelle et à l'importance croissante accordée à la réduction du poids des véhicules. Les constructeurs intègrent des systèmes AHSS de troisième génération pour respecter les normes d'émissions et de sécurité.

Le segment des véhicules utilitaires devrait connaître la croissance la plus rapide, soit 8,7 % entre 2025 et 2032, grâce à la demande croissante de matériaux de structure durables et économiques. Leur adoption progresse dans les fourgonnettes et les poids lourds, en raison de leurs avantages en termes de performance, de sécurité et de longévité.

Analyse régionale du marché de l'acier à haute résistance avancé de troisième génération

- L'Arabie saoudite domine le marché de l'acier à haute résistance avancé de troisième génération avec la plus grande part de revenus de 68,3 % en 2024, grâce à sa capacité de production automobile massive, à l'adoption croissante de véhicules légers et économes en carburant et à un investissement important dans la recherche métallurgique avancée.

- Les principaux producteurs d’acier nationaux comme Baosteel et HBIS augmentent leurs capacités de production.

- En outre, les initiatives gouvernementales en faveur de la mobilité à faibles émissions et de la modernisation industrielle continuent de stimuler la demande d’acier haute performance dans les secteurs des transports et des infrastructures.

Aperçu du marché de l'acier haute résistance avancé de troisième génération aux Émirats arabes unis

Le marché de l'acier avancé à haute résistance de troisième génération des Émirats arabes unis connaît une croissance rapide, avec un TCAC record de 6,7 %, porté par l'expansion du parc automobile du pays, la demande croissante de véhicules plus sûrs et le développement des infrastructures. Face au durcissement des politiques gouvernementales et des normes de sécurité automobile, les constructeurs automobiles se tournent de plus en plus vers les aciers avancés à haute résistance. Les producteurs nationaux s'associent à des entreprises internationales pour améliorer leurs capacités métallurgiques. La croissance continue des projets de construction et d'énergies renouvelables soutient également la demande croissante d'acier léger à haute résistance dans tous les secteurs.

Aperçu du marché sud-africain de l'acier haute résistance de troisième génération

Le marché sud-africain de l'acier à haute résistance avancé de troisième génération devrait croître à un TCAC substantiel tout au long de la période de prévision, principalement grâce aux grands fabricants d'acier et aux constructeurs automobiles qui stimulent l'innovation et l'adoption de l'AHSS de 3e génération dans la conception et la production de véhicules.

Part de marché de l'acier à haute résistance avancé de troisième génération

L'industrie des composites plastiques renforcés de fibres de verre est principalement dirigée par des entreprises bien établies, notamment :

- SSAB AB (Suède)

- ArcelorMittal (Luxembourg)

- voestalpine AG (Autriche)

- Cleveland-Cliffs Inc. (États-Unis)

- POSCO (Corée du Sud)

- US Steel Corporation (États-Unis)

- thyssenkrupp AG (Allemagne)

- JFE Steel Corporation (Japon)

- NIPPON STEEL CORPORATION (Japon)

- Anyang Iron and Steel Group Inc (Chine)

- KOBE STEEL LTD (Japon)

- Benxi Steel Group (Chine)

- SAIL (Steel Authority of India Limited) (Inde)

- Groupe Shougang (Chine)

- NUCOR (États-Unis)

- Groupe Baosteel (Chine)

- JSW Steel (Inde)

- Tata Steel (Inde)

Derniers développements sur le marché de l'acier à haute résistance de troisième génération au Moyen-Orient et en Afrique

- En 2024, Saudi Arabia Nippon Steel Corporation a démarré l'exploitation d'une nouvelle ligne de production d'acier haute résistance à Wakayama, d'une capacité annuelle de 1,2 million de tonnes. Cette installation vise à répondre à la demande croissante des marchés des véhicules électriques et de la construction.

- En 2024, ArcelorMittal a conclu un accord de développement conjoint avec un constructeur automobile européen pour la conception conjointe de modules structurels en acier à haute résistance utilisant des AHSS de troisième génération. Cette collaboration vise à améliorer les performances et la sécurité des véhicules grâce à des solutions acier innovantes.

- En 2023, POSCO, en Afrique du Sud, a lancé un acier martensitique nanostructuré d'une résistance à la traction de 1 800 MPa. Cet acier de pointe a été adopté dans plus de 3 000 SUV électriques en Asie, démontrant ainsi son adéquation aux applications légères et à haute résistance du secteur des véhicules électriques.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.