Middle East And Africa Ventilators Market

Taille du marché en milliards USD

TCAC :

%

USD

343.58 Million

USD

612.76 Million

2025

2033

USD

343.58 Million

USD

612.76 Million

2025

2033

| 2026 –2033 | |

| USD 343.58 Million | |

| USD 612.76 Million | |

| % | |

|

Marché des ventilateurs au Moyen-Orient et en Afrique, par type de produit (ventilateurs de soins intensifs, ventilateurs portatifs et ventilateurs néonatals), Modalité (ventilation non invasive et ventilation invasive), Type (adultes, pédiatriques et néonatals), Mode (ventilation en mode combiné, ventilation en mode volume, ventilation en mode pression et autres), Utilisateur final (hôpitaux et cliniques, soins à domicile, centres ambulatoires, cliniques spécialisées, centres de réadaptation, centres de soins de longue durée, établissements de soins à domicile et autres) Tendances et prévisions de l'industrie à 2033

Moyen-Orient et AfriqueAperçu du marché

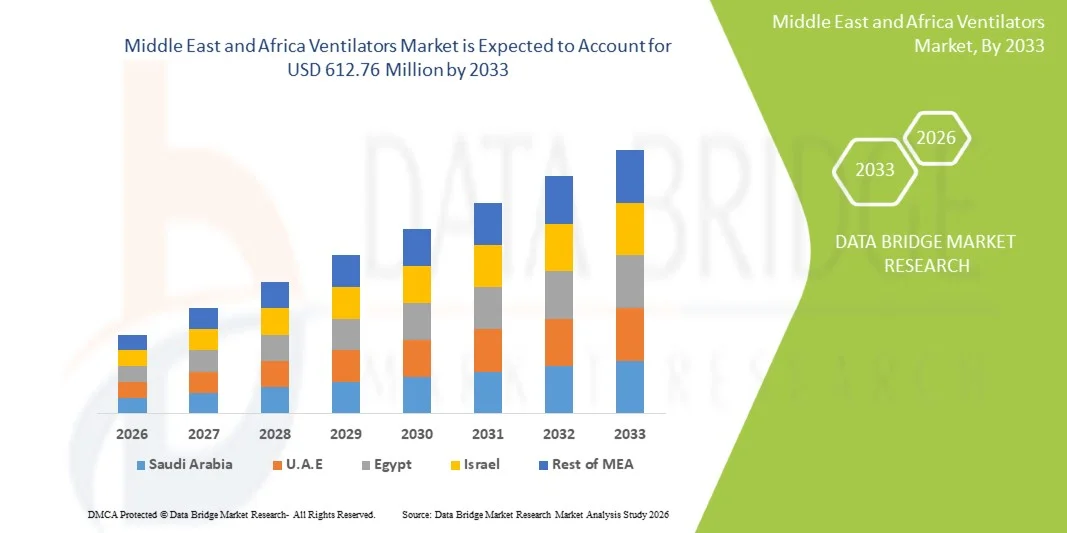

Le marché des ventilateurs au Moyen-Orient et en Afrique a été évalué à343,58 millions de dollars en 2025et devrait atteindre612,76 millions de dollars en 2033, croissance à unTCAC de 7,50 % de 2026 à 2033. Le marché connaît une expansion constante due à l'augmentation de la prévalence des maladies respiratoires, au développement des infrastructures de soins de santé et à la demande croissante de matériel de soins essentiels dans les hôpitaux et les établissements de soins d'urgence.

Le fardeau croissant des affections respiratoires chroniques telles que la MPOC, l'asthme et les complications liées aux maladies infectieuses, ainsi que l'incidence plus élevée des cas d'urgence et de traumatisme, stimulent considérablement l'adoption de systèmes de ventilation avancés dans toute la région. Les investissements publics dans l'expansion des unités de soins intensifs, associés à l'amélioration de l'accès aux soins de santé dans les pays du Golfe et dans certaines régions d'Afrique, accélèrent le déploiement de ventilateurs invasifs et non invasifs. De plus, l'intégration de ventilateurs portatifs, compatibles avec l'IA et à haute efficacité améliore encore les résultats des soins aux patients dans les milieux critiques.

Principales tendances et perspectives du marché

- L'Arabie saoudite a dominé le marché des ventilateurs au Moyen-Orient et en Afrique avec la plus grande part de revenus de 36,8% en 2025, soutenue par des infrastructures de soins tertiaires de pointe, de solides programmes d'expansion des soins intensifs et l'adoption de technologies de soins critiques.

- Le segment des ventilateurs de soins intensifs a dominé le marché avec une part de 58,4% en 2025, sous l'impulsion d'une forte demande d'installations de soins intensifs dans les hôpitaux tertiaires pour la gestion de l'insuffisance respiratoire aiguë, des complications post-chirurgicales et des cas de soins critiques d'urgence

- L'Afrique du Sud devrait être le pays qui connaît la croissance la plus rapide avec un TCAC fort de 8,9 % de 2026 à 2033, alimenté par l'augmentation des investissements dans les soins de santé, l'augmentation de la capacité hospitalière et l'augmentation du fardeau des maladies respiratoires chroniques.

- Les ventilateurs portatifs sont le type de produit qui connaît la croissance la plus rapide et devraient enregistrer un TCAC de 7,6 %, ce qui reflète l'augmentation de la demande de transport d'urgence, de soins ambulatoires et de soins de santé décentralisés.

- Le segment de la ventilation invasive a dominé la catégorie des modalités avec une part des revenus de 62,1 % en 2025, en raison de son utilisation généralisée dans les unités de soins intensifs pour les patients gravement malades nécessitant un soutien respiratoire complet.

- Les adultes représentaient 64,7 % du marché, en raison de la forte prévalence des maladies respiratoires chroniques, des conditions liées au mode de vie et des admissions à des soins critiques dans la population adulte.

- Le segment de ventilation par mode combiné est la catégorie de mode qui connaît la croissance la plus rapide, avec un TCAC de 8,3 %, grâce à sa souplesse d'adaptation aux besoins respiratoires spécifiques du patient.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 343,58 millions de dollars

- Valeur marchande prévue (2033) : 612,76 millions de dollars

- Prévisions CAGR (2026-2033): 7,50 %

- Pays chef de file en 2025 : Arabie saoudite

- Pays le plus rapide : Afrique du Sud

Portée etMarché des ventilateurs au Moyen-Orient et en Afrique

|

Attributs |

Moyen-Orient et AfriquePerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique |

|

Principaux acteurs du marché |

·Médtronic(Irlande) ·Koninklijke Philips N.V.(Pays-Bas) ·Drägerwerk AG & Co. KGaA(Allemagne) ·Getinge AB(Suède) ·Fisher & Paykel Healthcare Limited(Nouvelle-Zélande) · ResMed Inc. (États-Unis) · VYAIRE MEDICAL, INC. (États-Unis) · GE HealthCare (États-Unis) · Groupe Smiths (Royaume-Uni) · Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Chine) · NIHON KOHDEN CORPORATION (Japon) · Air Liquide (France) · Hamilton Medical AG (Suisse) · BPL Medical Technologies Private Limited (Inde) · Premier Medical Systems and Devices Pvt. Ltd. (Inde) · Avasarala Technologies Limited (Inde) · Metran Co., Ltd. (Japon) · HEYER Medical AG (Allemagne) · Produits de santé connexes, Inc. (États-Unis) · ZOLL Medical Corporation (États-Unis) |

|

Possibilités de marché |

· L'expansion croissante des services de soins à domicile · Augmentation des investissements dans les infrastructures de soins intensifs dans les hôpitaux ruraux et secondaires · Adoption croissante de ventilateurs intelligents pour la surveillance prédictive et la gestion respiratoire automatisée |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Moyen-Orient et Afrique Ventilateurs Tendances du marché

Tendance : Élargissement de l'infrastructure des soins essentiels et modernisation de l'USI

Les fournisseurs de soins de santé du Moyen-Orient et de l'Afrique investissent de plus en plus dans des unités de soins intensifs de pointe et des programmes de modernisation des hôpitaux pour faire face à l'augmentation du fardeau des maladies respiratoires et améliorer la capacité d'intervention d'urgence. L'adoption de ventilateurs de haute performance dotés de systèmes de surveillance intégrés et d'analyses en temps réel des patients augmente rapidement, ce qui permet aux cliniciens d'optimiser le soutien respiratoire et d'améliorer les résultats du traitement. Les hôpitaux et les centres de soins d'urgence intègrent également des ventilateurs portatifs et de transport pour renforcer les capacités de soins préhospitaliers et interétablissements. Par exemple, les programmes d'expansion d'hôpitaux en Arabie saoudite et l'Afrique du Sud accélèrent le déploiement des unités de soins intensifs.

Dynamique du marché des ventilateurs au Moyen-Orient et en Afrique

Facteur clé du marché : Le fardeau croissant des maladies respiratoires chroniques et infectieuses

La prévalence croissante de maladies respiratoires chroniques telles que la MPOC, l'asthme et l'apnée du sommeil, combinée à des éclosions récurrentes de maladies infectieuses, stimule considérablement la demande de ventilateurs mécaniques dans toute la région. La croissance des populations de gériatrie et l'exposition accrue à la pollution de l'environnement contribuent davantage aux complications respiratoires nécessitant des systèmes de survie perfectionnés. Les gouvernements et les systèmes de soins de santé accroissent la capacité des soins intensifs et investissent dans les technologies de soins respiratoires pour gérer efficacement l'augmentation du nombre de patients. Par exemple, l'expansion des soins de santé publics et les initiatives de modernisation des soins critiques des EAU favorisent l'adoption de ventilateurs dans les hôpitaux.

Principales contraintes et défis : coût élevé de l'équipement et accès limité aux soins de santé dans les marchés émergents

Au Moyen-Orient et en Afrique, l'un des principaux défis à relever est le coût élevé des systèmes de ventilation avancés, qui limite l'adoption dans les petits hôpitaux et les établissements de santé sous-financés. En outre, les disparités dans l'infrastructure des soins de santé et l'accès limité aux professionnels qualifiés des soins essentiels dans certaines régions d'Afrique entravent l'utilisation efficace des équipements respiratoires avancés. Les coûts d'entretien, la dépendance à l'égard des importations et les contraintes de la chaîne d'approvisionnement ajoutent encore aux défis opérationnels pour les fournisseurs de soins de santé. Par exemple, les établissements de santé ruraux du Nigéria et les régions mal desservies du Kenya continuent de se heurter à des obstacles pour acquérir et entretenir des systèmes de ventilation avancés.

Opportunité de marché clé : Adoption de systèmes de ventilation portatifs, compatibles avec l'IA et intelligents

L'intégration des technologies intelligentes, y compris les modes de ventilation par l'IA et la surveillance à distance des patients, représente une opportunité de croissance importante sur le marché des ventilateurs au Moyen-Orient et en Afrique. La demande croissante de ventilateurs portatifs et à domicile permet de décentraliser les soins respiratoires, en particulier pour les patients souffrant de maladies chroniques nécessitant un soutien à long terme. Les ventilateurs reliés au nuage et alimentés par des données améliorent également la prise de décisions cliniques et l'efficacité des soins intensifs dans les hôpitaux. Par exemple, l'adoption par l'Arabie saoudite de systèmes d'USI intelligents et l'Afrique du Sud, la croissance du secteur des soins de santé à domicile stimule la demande de solutions de ventilation de prochaine génération.

Portée du marché des ventilateurs au Moyen-Orient et en Afrique

Le marché des ventilateurs au Moyen-Orient et en Afrique est segmenté en fonction du type de produit, de la modalité, du type, du mode et de l'utilisateur final.

- Par type de produit

Sur la base du type de produit, le marché des ventilateurs au Moyen-Orient et en Afrique est segmenté en ventilateurs de soins intensifs, ventilateurs portatifs et ventilateurs néonatals. Le segment des ventilateurs de soins intensifs a dominé le marché avec une part de 58,4% en 2025, sous l'impulsion d'une forte demande dans les installations de soins intensifs dans les hôpitaux tertiaires pour la gestion des défaillances respiratoires aiguës, des complications post-chirurgicales et des cas de soins critiques d'urgence. Ces ventilateurs sont largement déployés dans des systèmes de santé bien établis dans des pays comme l'Arabie saoudite, les Émirats arabes unis et l'Égypte en raison de l'augmentation de la capacité des lits d'unité de soins intensifs. Ils offrent une surveillance avancée, des modes de ventilation de précision et une intégration avec les systèmes d'information hospitaliers, ce qui les rend essentiels dans les environnements de soins critiques. L'augmentation de la prévalence des maladies respiratoires chroniques et des épidémies infectieuses renforce encore leur adoption. Les investissements publics dans l'infrastructure hospitalière et la préparation aux situations d'urgence renforcent la domination du segment. Les mises à niveau technologiques continues comme la ventilation assistée par l'IA améliorent les résultats des patients et l'efficacité de la gestion des soins intensifs.

Le segment des ventilateurs portatifs devrait enregistrer la croissance la plus rapide à un TCAC de 7,6 % de 2026 à 2033, en raison de l'augmentation de la demande en matière de transport d'urgence, de soins ambulatoires et de soins de santé décentralisés. Ces appareils sont de plus en plus utilisés dans les ambulances, les transferts interhospitaliers et les soins à domicile en raison de leur conception compacte et de leur facilité d'utilisation. L'accent mis de plus en plus sur les services médicaux d'urgence et la préparation aux catastrophes accélère l'adoption dans des pays comme l'Arabie saoudite, l'Afrique du Sud et le Nigéria. Les améliorations de la durée de vie des batteries, la miniaturisation des appareils et les capacités de surveillance sans fil améliorent la convivialité. L'expansion des tendances en matière de soins de santé à domicile pour les patients souffrant de maladies respiratoires chroniques soutient davantage la demande. L'augmentation des investissements dans les infrastructures de soins préhospitaliers stimule également la croissance du marché dans toute la région.

- Par Modalité

Sur la base des modalités, le marché est segmenté en ventilation invasive et en ventilation non invasive. Le segment de la ventilation invasive a dominé le marché avec une part de 62,1% en 2025, en raison de son utilisation généralisée en UCI pour les patients gravement malades nécessitant un soutien respiratoire complet. Il est largement utilisé en cas d'insuffisance respiratoire sévère, de traumatismes et de soins postopératoires dans les principaux hôpitaux d'Arabie saoudite, des Émirats arabes unis et d'Égypte. Ces systèmes permettent un contrôle précis de la distribution d'oxygène, de la pression de ventilation et de la surveillance des patients, ce qui les rend essentiels dans les situations de survie. Les taux élevés d'admission aux soins intensifs et la croissance des volumes chirurgicaux renforcent la demande. Un fort développement de l'infrastructure hospitalière dans les pays du Golfe favorise l'adoption. Les améliorations continues des dispositifs de sécurité du ventilateur et des systèmes de surveillance améliorent la fiabilité clinique.

On s'attend à ce que le segment de la ventilation non invasive augmente au taux le plus rapide de TCAC de 8,1 %, de 2026 à 2033, en raison d'une préférence accrue pour un soutien respiratoire adapté aux patients et d'un risque réduit d'infections associées au ventilateur. Il est largement utilisé dans les soins d'urgence, la prise en charge de l'apnée du sommeil et le traitement des maladies respiratoires chroniques. L'adoption croissante dans les établissements de soins à domicile et les centres de soins ambulatoires accélère encore l'expansion. Des pays comme l'Afrique du Sud, l'Arabie saoudite et le Kenya sont témoins d'une utilisation croissante en raison de l'amélioration de l'accessibilité des soins de santé. Les progrès technologiques dans les interfaces masques et les systèmes de support de pression améliorent le confort et la conformité des patients. Une sensibilisation accrue aux interventions respiratoires précoces stimule également la demande.

- Par type

Sur la base du type, le marché est segmenté en ventilateurs adultes, pédiatriques et néonatals. Le segment des ventilateurs adultes a dominé le marché avec une part de 64,7 % en 2025, en raison de la forte prévalence des maladies respiratoires chroniques, des conditions liées au mode de vie et des admissions aux soins critiques dans la population adulte. Ces ventilateurs sont largement utilisés dans les unités de soins intensifs, les services d'urgence et les unités de récupération postopératoires dans les hôpitaux d'Arabie saoudite, d'Égypte et des Émirats arabes unis. L'incidence croissante de la MPOC, de l'asthme et des maladies respiratoires infectieuses augmente encore la demande. De solides projets d'infrastructure hospitalière et d'expansion des soins intensifs renforcent la domination. L'amélioration continue des modes de ventilation et la précision de la surveillance améliorent l'efficacité clinique. Les initiatives gouvernementales visant à améliorer la capacité de soins essentiels appuient également l'adoption.

Le segment des ventilateurs néonatals devrait enregistrer la croissance la plus rapide à un TCAC de 7,9 % entre 2026 et 2033, en raison de l'attention croissante portée aux soins intensifs néonatals et à l'augmentation de l'incidence des naissances prématurées. Ces ventilateurs sont essentiels dans les NICU pour soutenir les poumons sous-développés chez les nouveau-nés nécessitant une assistance respiratoire. L'expansion des programmes de santé maternelle et infantile dans des pays comme l'Arabie saoudite, l'Afrique du Sud et les Émirats arabes unis stimule la demande. Les progrès technologiques dans la ventilation douce et les systèmes de soutien néonatal non invasifs améliorent les taux de survie. L'augmentation des investissements hospitaliers dans l'infrastructure spécialisée des NICU favorise la croissance. La sensibilisation aux normes de soins néonatals contribue également à l'adoption.

- Par mode

Sur la base du mode, le marché est segmenté en ventilation en mode combiné, ventilation en mode volumétrique, ventilation en mode pression, etc. Le segment de la ventilation par mode de volume a dominé le marché avec une part de 39,8 % en 2025, en raison de son utilisation généralisée en UCI pour fournir un volume de marée uniforme, indépendamment des changements de conformité pulmonaire. En raison de sa fiabilité et de sa précision, il est très préféré dans les établissements de soins critiques des principaux hôpitaux d'Arabie saoudite, d'Égypte et des Émirats arabes unis. Ce mode est essentiel pour gérer les patients présentant des troubles respiratoires instables nécessitant une ventilation contrôlée. L'intégration à des systèmes de surveillance avancés améliore la sécurité et le contrôle clinique. L'augmentation des admissions en soins intensifs et des interventions chirurgicales conduit à l'adoption. Des améliorations logicielles continues améliorent la réactivité et l'efficacité du ventilateur.

On s'attend à ce que le segment de la ventilation par mode combiné augmente au rythme le plus rapide de 8,3%, de 2026 à 2033, grâce à sa souplesse d'adaptation aux besoins respiratoires spécifiques du patient. Il combine les avantages du contrôle de la pression et du volume, ce qui le rend adapté pour les cas complexes de soins intensifs. La demande croissante de stratégies de ventilation personnalisées pour les soins critiques accélère l'adoption. Les hôpitaux d'Arabie saoudite, d'Afrique du Sud et des Émirats arabes unis intègrent de plus en plus des ventilateurs avancés avec des modes de ventilation adaptatifs. Les progrès technologiques en matière d'ajustement de la ventilation par l'IA favorisent davantage la croissance. L'expansion de l'infrastructure des soins essentiels et la sensibilisation accrue aux stratégies de prévention de la ventilation pulmonaire stimulent la demande.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché est segmenté en hôpitaux et cliniques, soins à domicile, centres ambulatoires, cliniques spécialisées, centres de réadaptation, centres de soins de longue durée, établissements de soins à domicile, etc. Le segment des hôpitaux et des cliniques a dominé le marché avec une part de 65,2 % en 2025, sous l'impulsion d'une forte concentration d'établissements de soins intensifs, de services d'urgence et d'unités chirurgicales nécessitant un soutien continu de la ventilation. Ces institutions représentent les principaux centres de déploiement des ventilateurs avancés en Arabie saoudite, aux Émirats arabes unis et en Égypte. Le gouvernement investit fortement dans l'infrastructure des soins de santé pour accroître la capacité des soins essentiels. L'augmentation de l'afflux de patients en raison de maladies respiratoires et de traumatismes renforce encore la demande. La disponibilité de professionnels de la santé qualifiés améliore l'utilisation efficace du ventilateur. La modernisation continue du matériel hospitalier et des programmes de modernisation de l'USI renforce ce segment.

Le segment des établissements de soins à domicile devrait enregistrer la croissance la plus rapide à un TCAC de 8,5 % de 2026 à 2033, en raison de la demande croissante de soutien respiratoire à long terme en dehors des milieux hospitaliers. La prévalence croissante des maladies respiratoires chroniques et du vieillissement des populations alimente l'adoption de solutions de ventilation à domicile. Des pays comme l'Afrique du Sud, l'Arabie saoudite et le Kenya sont témoins d'investissements croissants dans les infrastructures de soins à domicile. Les progrès technologiques des ventilateurs portables et conviviaux améliorent l'indépendance du patient. Des solutions de soins de longue durée rentables encouragent le passage de l'hôpital à la maison. La sensibilisation accrue à la gestion des soins chroniques à domicile accélère la croissance.

Moyen-Orient et Afrique

L'Arabie saoudite a dominé le marché des ventilateurs au Moyen-Orient et en Afrique avec la plus grande part de revenus de 36,8% en 2025, soutenue par des infrastructures de soins tertiaires de pointe, de solides programmes d'expansion des soins intensifs et l'adoption de technologies de soins critiques. Le pays bénéficie également de l'augmentation de la prévalence des maladies respiratoires chroniques, de l'augmentation des volumes chirurgicaux et de l'adoption de technologies de pointe dans les hôpitaux publics et privés. L'expansion des systèmes d'intervention d'urgence, la modernisation continue des installations de soins de santé et l'intégration des systèmes de ventilation intelligents renforcent encore la position de leader de l'Arabie saoudite sur le marché régional.

Le marché saoudien des ventilateurs

Le marché des ventilateurs saoudiens connaît une forte croissance en raison de l'augmentation des investissements dans les infrastructures de soins essentiels de pointe, de l'augmentation de la capacité des unités de soins intensifs et des programmes de modernisation des soins de santé dirigés par le gouvernement. Le réseau hospitalier bien développé du pays, ainsi que la prévalence croissante des maladies respiratoires et la forte demande de services de soins d'urgence, sont à l'origine de l'adoption de ventilateurs portatifs et invasifs. De plus, l'intégration croissante des systèmes intelligents de soins intensifs, des dispositifs de soutien respiratoire à l'IA et l'attention accrue accordée à la préparation aux situations d'urgence accélèrent la demande de ventilateurs dans les établissements de santé publics et privés.

Aperçu du marché des ventilateurs des EAU

Le marché des ventilateurs des EAU connaît une expansion constante, soutenue par des infrastructures de soins de santé de pointe, l'adoption de technologies médicales de pointe et un investissement important dans la numérisation hospitalière. Le pays met l'accent sur les services de soins essentiels de calibre mondial, associés à l'augmentation des cas de maladies respiratoires chroniques et de complications post-chirurgicales, ce qui stimule l'utilisation du ventilateur dans les unités de soins intensifs et les services d'urgence. En outre, le déploiement croissant de ventilateurs portables dans les systèmes de soins ambulatoires et de transport d'urgence renforce la croissance du marché dans l'ensemble de l'écosystème de santé.

Afrique du Sud Ventilators Market Insight

Le marché des ventilateurs en Afrique du Sud se développe à un rythme soutenu, grâce à l'augmentation des investissements dans les soins de santé, à l'augmentation du fardeau des maladies respiratoires et à l'expansion des infrastructures hospitalières publiques et privées. Dans certaines régions, la capacité limitée des unités de soins intensifs favorise l'acquisition de ventilateurs invasifs et non invasifs pour améliorer l'accès aux soins essentiels. De plus, l'adoption croissante de ventilateurs de soins à domicile pour les patients souffrant de maladies respiratoires chroniques et l'accent accru mis par le gouvernement sur la modernisation des soins de santé appuient davantage l'expansion du marché partout au pays.

Aperçu du marché des ventilateurs en Égypte

Le marché des ventilateurs égyptiens ne cesse de croître en raison de la demande croissante d'équipements de soins essentiels, de l'augmentation des admissions dans les hôpitaux pour les maladies respiratoires et des initiatives gouvernementales visant à renforcer l'infrastructure des soins de santé. Les investissements croissants dans le développement des soins intensifs dans les hôpitaux publics, ainsi que la prévalence croissante des maladies respiratoires infectieuses, sont à l'origine de l'adoption du ventilateur. De plus, l'utilisation accrue de ventilateurs invasifs rentables et l'intégration progressive des systèmes de soutien respiratoire modernes contribuent à la croissance du marché.

Moyen-Orient et Afrique Ventilateurs Part de marché

L'industrie des ventilateurs au Moyen-Orient et en Afrique est principalement dirigée par des entreprises bien établies, notamment :

- Medtronic (Irlande)

- Koninklijke Philips N.V. (Pays-Bas)

- Drägerwerk AG & Co. KGaA (Allemagne)

- Getinge AB (Suède)

- Fisher & Paykel Healthcare Limited (Nouvelle-Zélande)

- ResMed Inc. (États-Unis)

- VYAIRE MEDICAL, INC. (États-Unis)

- GE HealthCare (États-Unis)

- Groupe Smiths (Royaume-Uni)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (Chine)

- NIHON KOHDEN CORPORATION (Japon)

- Air Liquide (France)

- Hamilton Medical AG (Suisse)

- BPL Medical Technologies Private Limited (Inde)

- Premier Medical Systems and Devices Pvt. Ltd. (Inde)

- Avasarala Technologies Limited (Inde)

- Metran Co., Ltd. (Japon)

- HEYER Medical AG (Allemagne)

- Produits de santé connexes, Inc. (États-Unis)

- ZOLL Medical Corporation (États-Unis)

Derniers développements au Moyen-Orient et en Afrique

- En mai 2025, les fabricants mondiaux de ventilateurs ont élargi les réseaux de production et de distribution pour répondre à la demande croissante dans les systèmes de santé du Moyen-Orient et de l'Afrique, en particulier pour les unités de soins intensifs et les ventilateurs portables. Des entreprises comme Getinge et d'autres fournisseurs d'équipement de soins essentiels ont accru la capacité d'approvisionnement pour appuyer les projets d'expansion des hôpitaux et les besoins en soins d'urgence

- En janvier 2024, Response Plus Medical, l'un des principaux fournisseurs de services médicaux d'urgence au Moyen-Orient, a élargi son réseau de soins essentiels et de soutien ambulancier dans toute l'Arabie saoudite et les Émirats arabes unis, améliorant ainsi les systèmes d'intervention d'urgence équipés d'un ventilateur. L'expansion comprenait le déploiement d'ambulances perfectionnées équipées de l'USI capables de fournir un soutien mécanique à la ventilation pendant le transport des patients.

- En septembre 2023, l'Afrique du Sud a accru l'approvisionnement en ventilateurs mécaniques pour renforcer la capacité des soins intensifs dans les hôpitaux publics, grâce aux programmes gouvernementaux d'amélioration des soins de santé. L'initiative visait à faire face à l'augmentation du fardeau des maladies respiratoires et à limiter les infrastructures de soins essentiels dans plusieurs régions.

- En juillet 2022, l'Arabie saoudite a accéléré les programmes d'expansion et de modernisation de l'USI dans le cadre de son initiative nationale de transformation des soins de santé, augmentant considérablement l'acquisition de ventilateurs avancés dans les hôpitaux publics. L'initiative visait à renforcer les capacités de soins intensifs et à améliorer les systèmes de soutien respiratoire dans les grands hôpitaux tertiaires. L'approvisionnement comprenait des ventilateurs invasifs modernes pour améliorer la gestion de l'insuffisance respiratoire et des soins postopératoires

- En mars 2021, les Émirats arabes unis ont élargi l'infrastructure de l'USI dans les grands hôpitaux, augmentant le déploiement de ventilateurs avancés non invasifs et invasifs dans les établissements de santé publics et privés. Cette expansion a été motivée par des initiatives de renforcement des soins de santé postpandémiques visant à améliorer la capacité de soins respiratoires

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.