Middle East And Africa Viscosupplementation Market

Taille du marché en milliards USD

TCAC :

%

USD

78.50 Million

USD

127.01 Million

2025

2033

USD

78.50 Million

USD

127.01 Million

2025

2033

| 2026 –2033 | |

| USD 78.50 Million | |

| USD 127.01 Million | |

| % | |

|

Moyen-Orient et Afrique Marché de la viscosupplémentation, par source (origine animale et origine non animale), groupe d'âge (gériatrie et adultes), injection (injection unique, trois injections et cinq injections), poids moléculaire (poids moléculaire intermédiaire, faible poids moléculaire et poids moléculaire élevé), utilisateur final (cliniques hospitalières, orthopédiques, centres de soins ambulatoires, etc.), canal de distribution (vente directe et vente au détail) Tendances et prévisions de l'industrie à 2033

Moyen-Orient et Afrique ViscosupplémentationAperçu du marché

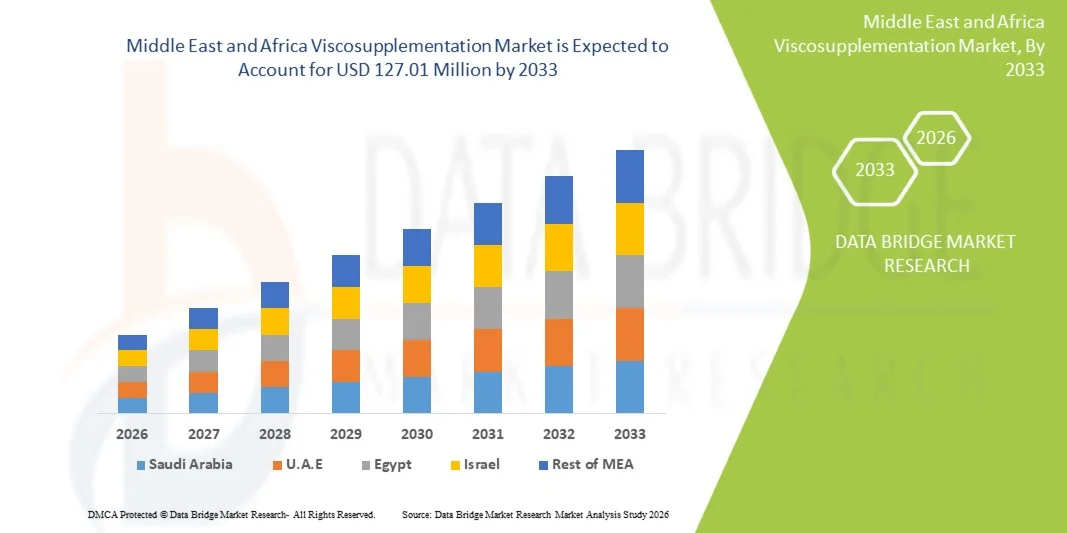

Le marché de la viscosupplémentation au Moyen-Orient et en Afrique a été évalué à78,50 millions de dollars en 2025et devrait atteindre127,01 millions de dollars en 2033, croissance à unTCAC de 6,2 % entre 2026 et 2033. Le marché connaît une croissance régulière due à l'augmentation de la prévalence de l'arthrose, à l'augmentation de la population gériatrique et à la sensibilisation accrue aux options de traitement minimalement invasives pour la prise en charge de la douleur articulaire.

L'adoption croissante d'injections d'acide hyaluronique dans les soins orthopédiques, ainsi que l'amélioration des infrastructures de soins de santé dans les principaux pays de l'AEM, soutiennent l'expansion du marché. De plus, la préférence croissante pour des alternatives non chirurgicales aux procédures de remplacement du genou, combinées à l'augmentation des blessures sportives et des troubles articulaires liés à l'obésité, encourage les hôpitaux et les cliniques spécialisées à intégrer les thérapies de viscosupplémentation dans les protocoles de traitement orthopédique de routine.

Principales tendances et perspectives du marché

- L'Arabie saoudite a dominé le marché de la viscosupplémentation au Moyen-Orient et en Afrique avec la plus grande part de revenus de 32,6 % en 2025, soutenue par des infrastructures de soins orthopédiques avancées, des dépenses de soins de santé élevées et l'adoption croissante d'injections d'acide hyaluronique.

- Le segment d'origine non animale a dominé le marché avec une part de 62,4 % en 2025, en raison d'une biocompatibilité accrue, d'un risque moindre de réactions allergiques et d'une préférence réglementaire accrue pour les produits d'acide hyaluronique dérivés de la biofermentation.

- On s'attend à ce que l'Afrique du Sud soit le pays qui connaît la croissance la plus rapide de 2026 à 2033, qui connaîtra une augmentation de 6,8 % du TCAC, alimentée par l'augmentation de la prévalence de l'arthrose, l'élargissement de l'accès aux soins de santé privés et la sensibilisation aux thérapies articulaires non chirurgicales.

- L'origine animale est le type de source dont la croissance est la plus rapide et qui devrait enregistrer un TCAC de 5,9 %, en raison de la forte demande de thérapies de viscosupplémentation rentables dans les systèmes de santé publique sensibles aux prix et les marchés émergents de soins orthopédiques en Afrique,

- Le segment gériatrique a dominé la catégorie des groupes d'âge avec une part des revenus de 67,8 % en 2025, en raison de la forte prévalence de l'arthrose chez les populations âgées du Moyen-Orient et de l'Afrique.

- Trois injections représentaient 48,1 % du marché, en raison de son efficacité clinique établie, de la préférence généralisée des médecins et de la rentabilité équilibrée du traitement.

- Le segment de poids moléculaire faible est la catégorie de poids moléculaire qui connaît la croissance la plus rapide, avec un TCAC de 6,5 %, alimenté par un coût moins élevé et une plus grande accessibilité dans les systèmes de santé émergents.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 78,50 millions de dollars

- Valeur marchande prévue (2033) : 127,01 millions de dollars

- Prévisions TCAC (2026-2033): 6,2 %

- Pays chef de file en 2025 : Arabie saoudite

- Pays le plus rapide : Afrique du Sud

Portée etMoyen-Orient et Afrique

|

Attributs |

Moyen-Orient et AfriquePerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique |

|

Principaux acteurs du marché |

·Sanofi(France) ·Anika Thérapeutique(États-Unis) ·Fidia Farmaceutici S.p.A. (Italie) ·Bioventus Inc.(États-Unis) ·Société Seikagaku(Japon) · LG Chem (Corée du Sud) · Hyaltech Ltd. (Royaume-Uni) · IBSA Institut Biochimique SA (Suisse) · Teva Pharmaceutical Industries Ltd. (Israël) · Pharmaceutique Fidia (Italie) · Zimmer Biomet (États-Unis) · Stryker (États-Unis) · Smith et Nephew (Royaume-Uni) · Johnson & Johnson Services, Inc. (États-Unis) · Viatris Inc. (États-Unis) · Laboratoires Dr. Reddy-S (Inde) · Sun Pharmaceutical Industries Ltd. (Inde) · Lupin Limited (Inde) · Hikma Pharmaceuticals (Royaume-Uni) · MS Pharma (Jordanie) |

|

Possibilités de marché |

· Adoption croissante d'injections d'acide hyaluronique chez les patients atteints d'arthrose au stade précoce · Extension des chaînes orthopédiques privées et des cliniques spécialisées · Augmentation de la préférence clinique pour les formulations à injection unique et à poids moléculaire élevé |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Moyen-Orient et Afrique Viscosupplémentation Tendances du marché

Tendance : Préférence croissante pour le traitement de l'arthrose invasive minimale

Les patients et les médecins du Moyen-Orient et de l'Afrique passent de plus en plus à la viscosupplémentation à base d'acide hyaluronique en tant qu'option non chirurgicale pour la prise en charge de l'arthrose du genou, grâce à une récupération plus rapide, à une réduction du risque procédural et à une réduction des besoins en hospitalisation par rapport aux alternatives chirurgicales. Ce changement est également appuyé par une sensibilisation accrue des patients aux traitements d'intervention précoce qui aident à retarder ou à éviter les procédures de remplacement du genou. Les fournisseurs de soins de santé normalisent de plus en plus les protocoles à base d'injection dans les voies de soins orthopédiques, en particulier dans les hôpitaux urbains et les cliniques spécialisées. Par exemple, les centres orthopédiques en expansion en Arabie saoudite intègrent de plus en plus la viscosupplémentation par injection unique dans la gestion de routine de l'arthrose, tandis que les réseaux hospitaliers privés d'Afrique du Sud adoptent des programmes structurés non chirurgicaux de traitement de la douleur au genou pour améliorer les résultats des patients.

Moyen-Orient et Afrique Viscosupplémentation Marché Dynamique

Facteur clé du marché : Le fardeau de l'arthrose et le vieillissement

La prévalence croissante de l'arthrose, associée à une population vieillissante en augmentation constante au Moyen-Orient et en Afrique, stimule de façon significative la demande de traitements de viscosupplémentation comme solution de préservation articulaire et de gestion de la douleur. Parmi les autres facteurs contributifs, mentionnons l'augmentation des taux d'obésité, les modes de vie sédentaires et une incidence plus élevée de blessures au genou liées au sport, qui accélèrent tous les cas de dégénérescence du cartilage nécessitant une intervention clinique. Comme les systèmes de santé mettent davantage l'accent sur la préservation de la mobilité et l'amélioration de la qualité de vie, la viscosupplémentation devient un traitement précoce avant les interventions chirurgicales. Par exemple, les hôpitaux des Émirats arabes unis signalent de plus en plus des volumes de patients plus élevés pour les injections de genou à base d'acide hyaluronique, en particulier parmi les populations d'âge moyen à la recherche d'alternatives non invasives à la chirurgie.

Restraction à la clé / Défi : coût élevé du traitement et couverture limitée du remboursement

L'un des principaux défis du marché de la viscosupplémentation au Moyen-Orient et en Afrique est le coût relativement élevé des thérapies par injection d'acide hyaluronique, en particulier les préparations de marque importées, associé à des politiques de remboursement d'assurance incompatibles dans toute la région. Dans de nombreux pays, les patients doivent supporter une part importante des dépenses de traitement en poche, ce qui limite l'adoption dans les systèmes de santé publics et les établissements médicaux ruraux. De plus, l'absence de cadres de remboursement normalisés et une sensibilisation limitée des médecins généralistes ralentissent encore l'intégration généralisée dans les soins primaires. Par exemple, le secteur public des soins de santé d'Afrique du Sud affiche des taux d'adoption inférieurs à ceux des hôpitaux privés, principalement en raison de contraintes budgétaires et d'une couverture d'assurance limitée pour les thérapies par injection d'arthrose facultative.

Principales possibilités de marché : expansion de l'infrastructure de soins orthopédiques de pointe

L'expansion continue des hôpitaux orthopédiques spécialisés, des centres chirurgicaux ambulatoires et des unités de soins musculosquelettiques au Moyen-Orient et en Afrique offre une forte possibilité de croissance pour l'adoption de la viscosupplémentation. L'augmentation des investissements dans les soins de santé, en particulier dans les pays du Golfe, améliore l'accès aux thérapies de préservation articulaires avancées et soutient l'introduction de formulations d'acide hyaluronique de qualité supérieure. En outre, l'augmentation de l'activité touristique médicale dans la région encourage les hôpitaux à offrir des traitements orthopédiques normalisés à l'échelle internationale. Par exemple, les initiatives de modernisation des soins de santé dans le cadre de programmes nationaux de développement à long terme élargissent considérablement l'accès aux solutions avancées de traitement de l'arthrose du genou dans les réseaux hospitaliers publics et privés.

Moyen-Orient et Afrique

Le marché de la viscosupplémentation au Moyen-Orient et en Afrique est segmenté en fonction de la source, du groupe d'âge, du type d'injection, du poids moléculaire, de l'utilisateur final et du canal de distribution.

- Par source

Sur la base de la source, le marché de la viscosupplémentation au Moyen-Orient et en Afrique est segmenté en produits d'origine animale et non animale. Le segment d'origine non animale a dominé le marché avec une part de 62,4 % en 2025, en raison d'une biocompatibilité accrue, d'un risque moindre de réactions allergiques et d'une préférence réglementaire accrue pour les produits d'acide hyaluronique dérivés de la biofermentation. Ces formulations sont largement acceptées dans les hôpitaux urbains et les cliniques orthopédiques en raison de l'amélioration des profils de sécurité et de la qualité constante des produits. La sensibilisation accrue des patients à l'innocuité et aux préoccupations éthiques liées aux composants dérivés des animaux renforce encore la demande. Les entreprises pharmaceutiques se concentrent de plus en plus sur les innovations non animales destinées à répondre aux normes d'importation dans les pays du Golfe. Le segment bénéficie également de la forte disponibilité de produits injectables de marque premium en Arabie saoudite et aux Émirats arabes unis. L'adoption clinique continue dans le traitement de l'arthrose du genou renforce sa domination dans toute la région.

Le segment d'origine animale devrait connaître la croissance la plus rapide à un TCAC de 5,9 % entre 2026 et 2033, en raison de son coût et de sa disponibilité relativement moins élevés sur les marchés des soins de santé sensibles aux coûts. Ces produits sont encore largement utilisés dans les hôpitaux publics des pays africains en développement, où l'accessibilité demeure un facteur d'achat clé. La demande croissante de traitements de l'arthrose favorables au budget favorise l'adoption progressive. L'amélioration des technologies de purification et d'extraction améliore la sécurité et l'acceptation. Les réseaux locaux de distribution dans des pays comme l'Afrique du Sud élargissent l'accès à ces formulations. L'augmentation du fardeau des soins de santé et la couverture limitée des remboursements contribuent également à une croissance soutenue de ce segment.

- Par groupe d'âge

Selon le groupe d'âge, le marché est segmenté en gériatrie et en adulte. Le segment gériatrique a dominé le marché avec une part de 67,8 % en 2025, en raison de la forte prévalence de l'arthrose parmi les populations âgées du Moyen-Orient et de l'Afrique. La dégénérescence du cartilage liée à l'âge et la mobilité articulaire réduite augmentent considérablement la demande de traitements de viscosupplémentation. Les hôpitaux et les cliniques orthopédiques privilégient les patients âgés pour les injections d'acide hyaluronique comme solution non chirurgicale de gestion de la douleur. L'augmentation de l'espérance de vie dans des pays comme l'Arabie saoudite et l'Afrique du Sud élargit encore cette base de patients. L'accent mis de plus en plus sur l'amélioration de la qualité de vie et de la mobilité des populations vieillissantes renforce la demande. Les cycles réguliers de traitement de suivi contribuent également à la production soutenue de revenus dans ce segment.

Le segment des adultes devrait connaître la croissance la plus rapide à un TCAC de 6,7 % entre 2026 et 2033, en raison de la hausse des cas de blessures sportives, de troubles articulaires liés à l'obésité et d'arthrose précoce. Les patients plus jeunes optent de plus en plus pour des traitements peu invasifs pour éviter les dommages articulaires à long terme. La participation croissante aux sports et aux professions exigeantes contribue à augmenter les taux de blessures. Des campagnes de sensibilisation visant à promouvoir les thérapies d'intervention précoce appuient également l'adoption. Les établissements de santé privés des centres urbains ciblent de plus en plus cette population. L'élargissement de l'accès aux soins orthopédiques accélère encore la croissance du segment.

- Par injection

Sur la base du type d'injection, le marché est segmenté en une seule injection, trois injections et cinq injections. Le segment des trois injections a dominé le marché avec une part de 48,1 % en 2025, en raison de son efficacité clinique établie, de la préférence généralisée des médecins et de la rentabilité équilibrée du traitement. Il est couramment utilisé comme traitement standard dans les protocoles de traitement de l'arthrose en milieu hospitalier. De nombreux spécialistes orthopédiques préfèrent un traitement multidose pour des cas d'arthrose du genou modérée à sévère. Une grande familiarité clinique et des modes d'utilisation historiques soutiennent davantage sa domination. Les hôpitaux de l'Arabie saoudite et de l'Afrique du Sud continuent de s'appuyer sur ce régime pour des cycles de traitement structurés. Ses résultats prévisibles et sa couverture d'assurance dans certains systèmes renforcent également l'adoption.

Le segment de l'injection unique devrait connaître la croissance la plus rapide à un TCAC de 7,1 %, de 2026 à 2033, grâce à l'amélioration de la commodité des patients, à la réduction des visites à la clinique et à l'accélération du traitement. Les patients préfèrent de plus en plus un traitement à dose unique en raison d'une charge procédurale plus faible et d'un calendrier de récupération plus rapide. Les progrès dans les formulations à poids moléculaire élevé améliorent l'efficacité et la durabilité des résultats. Les hôpitaux privés des Émirats arabes unis et de l'Arabie saoudite encouragent activement les solutions à injection unique. Les exigences croissantes en matière d'efficacité des soins de santé encouragent le passage à des protocoles de traitement simplifiés. La sensibilisation aux thérapies peu invasives accélère encore la croissance.

- Par poids moléculaire

En fonction du poids moléculaire, le marché est segmenté en poids moléculaire intermédiaire, en poids moléculaire faible et en poids moléculaire élevé. Le segment du poids moléculaire élevé a dominé le marché avec une part de 52,6 % en 2025, en raison de propriétés viscoélastiques supérieures, une rétention intra-articulaire plus longue et des résultats cliniques améliorés dans le traitement de l'arthrose du genou. Ces formulations offrent un soulagement prolongé de la douleur et une fréquence d'injection réduite. Les spécialistes orthopédiques les préfèrent pour les cas modérés à sévères nécessitant un effet thérapeutique soutenu. Une forte adoption dans les hôpitaux privés et les cliniques spécialisées appuie la domination. La disponibilité de produits importés de qualité supérieure dans les pays du Golfe renforce encore la position du marché. Les données cliniques appuyant l'amélioration de la lubrification articulaire renforcent les tendances d'utilisation.

Le segment du poids moléculaire faible devrait connaître la croissance la plus rapide à un TCAC de 6,5 % entre 2026 et 2033, en raison de la baisse des coûts et de l'élargissement de l'accessibilité dans les systèmes de santé émergents. Ces formulations sont plus couramment utilisées dans les établissements publics de soins de santé avec des contraintes budgétaires. La demande croissante de traitements d'arthrose abordables favorise l'adoption. L'amélioration de l'efficacité de la formulation favorise l'acceptation clinique. L'expansion de la distribution sur les marchés africains stimule encore la croissance. La sensibilisation accrue aux options de traitement en début de traitement contribue également à l'expansion de la demande.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché est segmenté en hôpitaux, cliniques orthopédiques, centres de soins ambulatoires, et autres. Le segment des hôpitaux a dominé le marché avec une part de 55,3% en 2025, en raison de l'afflux élevé de patients, de la disponibilité d'infrastructures orthopédiques avancées et d'une forte spécialisation médicale. Les hôpitaux servent de centre de traitement primaire pour les cas d'arthrose modérée à sévère nécessitant un traitement par injection. L'intégration des services de diagnostic et de traitement améliore la commodité des patients et les taux d'adoption. Les réseaux d ' hôpitaux publics et privés en Arabie saoudite et en Afrique du Sud sont à l ' origine d ' une forte demande. La disponibilité des services de remboursement et d'assurance en milieu hospitalier renforce encore la domination.

Le segment des cliniques orthopédiques devrait connaître la croissance la plus rapide à un TCAC de 7,0 % de 2026 à 2033, en raison de la préférence croissante pour les centres de soins musculosquelettiques spécialisés. Ces cliniques offrent des voies de traitement ciblées pour les troubles articulaires, améliorant les résultats des patients. Le nombre croissant de pratiques orthopédiques privées dans les centres urbains augmente l'accessibilité. Des cycles de rendez-vous plus rapides et des modèles de soins personnalisés attirent les patients. La croissance des cas de blessures sportives augmente encore la demande. L'augmentation des investissements dans les services ambulatoires orthopédiques favorise une expansion rapide.

- Par canal de distribution

Sur la base du canal de distribution, le marché est segmenté en offres directes et en ventes au détail. Le segment des appels d'offres directs a dominé le marché avec une part de 58,9% en 2025, sous l'impulsion d'achats à grande échelle par les hôpitaux, les systèmes de santé gouvernementaux et les acheteurs institutionnels. Les contrats d'achat en vrac garantissent un bon rapport coût-efficacité et un approvisionnement cohérent en produits. La forte présence de systèmes de marchés publics de soins de santé en Arabie saoudite et en Afrique du Sud soutient la domination. Les accords directs avec les fabricants réduisent la complexité de la distribution et améliorent la stabilité des prix. Les hôpitaux préfèrent les appels d'offres pour l'assurance d'approvisionnement à long terme des thérapies injectables.

Le segment des ventes au détail devrait connaître la croissance la plus rapide à un TCAC de 6,8 % de 2026 à 2033, en raison de l'expansion des réseaux de pharmacie privés et de la demande croissante de traitements ambulatoires. Les patients des zones urbaines ont de plus en plus accès à la viscosupplémentation par l'intermédiaire des pharmacies spécialisées. L'augmentation des dépenses de soins de santé privées soutient l'expansion des chaînes de vente au détail. L'amélioration de la disponibilité des produits injectables de marque améliore l'accessibilité. Une prise de conscience accrue des thérapies de santé conjointes conduit à l'auto-initiation du traitement. L'expansion des chaînes pharmaceutiques dans les pays du Golfe et d'Afrique accélère encore la croissance.

Moyen-Orient et Afrique Viscosupplémentation Market Analyse régionale

L'Arabie saoudite a dominé le marché de la viscosupplémentation au Moyen-Orient et en Afrique avec la plus grande part de revenus de 32,6 % en 2025, soutenue par des infrastructures de soins orthopédiques avancées, des dépenses de soins de santé élevées et l'adoption croissante d'injections d'acide hyaluronique. Le pays bénéficie d'un réseau bien établi de cliniques orthopédiques spécialisées et d'hôpitaux privés, ainsi que d'une sensibilisation accrue aux traitements articulaires peu invasifs. La prévalence croissante de l'arthrose due au vieillissement de la population et à l'obésité renforce encore la demande. L'adoption croissante de produits de viscosupplémentation premium importés et l'expansion continue des services orthopédiques hospitaliers continuent de renforcer la position de leader de l'Arabie saoudite sur le marché régional.

L'Arabie Saoudite Viscosupplémentation Market Insight

Le marché saoudien de la viscosupplémentation connaît une croissance régulière en raison de la prévalence croissante de l'arthrose, de l'augmentation de la population gériatrique et de l'adoption de traitements par injection à base d'acide hyaluronique dans les soins orthopédiques. Les infrastructures de soins de santé privées bien développées du pays, ainsi que les cliniques orthopédiques spécialisées et les hôpitaux en expansion, sont à l'origine de la demande de traitements articulaires peu invasifs. En outre, des dépenses élevées en soins de santé et une sensibilisation accrue aux solutions de rechange non chirurgicales aux procédures de remplacement du genou favorisent l'expansion du marché. La disponibilité croissante de produits de viscosupplémentation premium importés et l'amélioration continue des services de soins musculosquelettiques renforcent encore la position de l'Arabie saoudite en tant que premier marché au Moyen-Orient et en Afrique.

Émirats arabes unis Viscosupplémentation Market Insight

Le marché de la viscosupplémentation des Émirats arabes unis se développe en raison de la solidité des infrastructures de santé, de l'augmentation du tourisme médical et de l'adoption croissante de traitements orthopédiques avancés dans les hôpitaux privés. La forte prévalence des troubles articulaires liés au mode de vie et la sensibilisation croissante aux thérapies peu invasives sont à l'origine de la demande d'injections d'acide hyaluronique. Le système d'assurance bien établi dans le secteur privé améliore l'accès des patients au traitement. En outre, la présence d'hôpitaux et de spécialistes orthopédiques internationalement accrédités favorise l'adoption rapide de produits de viscosupplémentation premium. Les initiatives de modernisation continue des soins de santé renforcent encore la croissance du marché.

Afrique du Sud Viscosupplémentation Market Insight

Le marché de la viscosupplémentation en Afrique du Sud ne cesse de croître en raison de l'augmentation du fardeau de l'arthrose, de l'augmentation des taux d'obésité et de l'augmentation de la pénétration des soins de santé privés. Le pays dispose d'un système de soins de santé double, où les hôpitaux privés conduisent à une plus grande adoption de thérapies par injection d'acide hyaluronique que les établissements publics. La sensibilisation croissante à la gestion non chirurgicale de la douleur au genou et à l'augmentation des blessures liées au sport soutiennent la demande. Toutefois, les contraintes d'accessibilité dans le secteur public limitent l'adoption généralisée. Malgré cela, l'expansion des cliniques orthopédiques et l'amélioration de l'accès aux soins spécialisés contribuent à la croissance du marché.

Kuwait Viscosupplementation Market Insight

Le marché koweïtien de la viscosupplémentation connaît une croissance modérée due à des dépenses élevées en soins de santé et à la prévalence croissante des troubles articulaires liés au mode de vie. La forte infrastructure hospitalière du pays et la dépendance à l'égard des produits médicaux importés soutiennent la disponibilité d'injections avancées d'acide hyaluronique. La hausse de la population gériatrique et la sensibilisation croissante au traitement précoce de l'arthrose stimulent la demande. Les fournisseurs de soins privés offrent de plus en plus des procédures orthopédiques peu invasives. L'amélioration continue des services de soins spécialisés favorise l'expansion progressive du marché.

Moyen-Orient et Afrique

L'industrie de la viscosupplémentation au Moyen-Orient et en Afrique est principalement dirigée par des entreprises bien établies, notamment :

- Sanofi (France)

- Anika Therapeutics (États-Unis)

- Fidia Farmaceutici S.p.A. (Italie)

- Bioventus Inc. (États-Unis)

- Société Seikagaku (Japon)

- LG Chem (Corée du Sud)

- Hyaltech Ltd. (Royaume-Uni)

- IBSA Institut Biochimique SA (Suisse)

- Teva Pharmaceutical Industries Ltd. (Israël)

- Pharmaceutique Fidia (Italie)

- Zimmer Biomet (États-Unis)

- Stryker (États-Unis)

- Smith et Nephew (Royaume-Uni)

- Johnson & Johnson Services, Inc. (États-Unis)

- Viatris Inc. (États-Unis)

- Laboratoires de Reddy (Inde)

- Sun Pharmaceutical Industries Ltd. (Inde)

- Lupin Limited (Inde)

- Hikma Pharmaceuticals (Royaume-Uni)

- MS Pharma (Jordanie)

Derniers développements au Moyen-Orient et en Afrique Viscosupplémentation Market

- En mars 2025, le Groupe IBSA a élargi sa présence au Moyen-Orient en continuant de collaborer avec le distributeur régional Lunatus, renforçant ainsi l'accès aux traitements de viscosupplémentation à base d'acide hyaluronique utilisés pour la gestion de l'arthrose dans des pays comme l'Arabie saoudite et les Émirats arabes unis. Le partenariat favorise une plus grande disponibilité des traitements injectables intra-articulaires dans les cliniques orthopédiques et les hôpitaux, où la demande de thérapies articulaires peu invasives est en augmentation en raison de l'augmentation de la population gériatrique et du fardeau de l'arthrose. Le portefeuille d'ostéoarticulaires IBSA, y compris les injections d'acide hyaluronique, est largement utilisé dans les voies de traitement de l'ostéoarthrite du genou conservatrice dans les systèmes de santé privés du CCG

- En août 2024, MS Pharma a continué de renforcer son rôle de fabricant et de distributeur de produits pharmaceutiques de premier plan au Moyen-Orient et en Afrique du Nord en élargissant son portefeuille de produits pharmaceutiques injectables et spécialisés grâce à de multiples accords de licence et d'approvisionnement avec des partenaires mondiaux. L'entreprise joue un rôle clé dans la commercialisation et la distribution régionales de thérapies injectables sur les marchés du CCG et de l'Afrique du Nord, appuyant les systèmes d'approvisionnement en hôpitaux et les fournisseurs de soins spécialisés

- En mars 2023, Sanofi a poursuivi la commercialisation et l'approvisionnement à l'échelle mondiale de son portefeuille d'injections d'acide hyaluronique Synvisc et Synvisc-One, largement utilisé dans le traitement de l'arthrose et distribué sur les marchés internationaux, y compris au Moyen-Orient et en Afrique, par l'intermédiaire de partenaires autorisés dans le domaine des soins de santé. Synvisc-One, un traitement par viscosupplémentation à injection unique, est largement adopté dans les soins orthopédiques de l'arthrose du genou en raison de l'amélioration de la conformité des patients et de la réduction des visites de traitement

- En octobre 2022, Fidia Farmaceutici a continué de renforcer sa présence internationale pour Hyalgan, un produit de viscosupplémentation à base d'acide hyaluronique utilisé dans le traitement de l'arthrose du genou, grâce à des accords de distribution élargis sur les marchés mondiaux et émergents de la santé, y compris les régions du Moyen-Orient et de l'Afrique. Hyalgan reste largement utilisé dans les traitements multi-injection pour la prise en charge de l'arthrose dans les cliniques orthopédiques. L'entreprise met l'accent sur l'élargissement des partenariats de licence et de distribution pour faciliter l'accès aux thérapies de viscosupplémentation en milieu hospitalier et spécialisé

- En juin 2021, Bioventus a poursuivi l'expansion de son produit d'acide hyaluronique à injection unique DUROLANE par le biais de canaux de commercialisation internationaux et de partenariats de distribution, appuyant sa disponibilité sur de nombreux marchés mondiaux, dont le Moyen-Orient et l'Afrique. Durolane est largement utilisé dans la gestion de l'arthrose des articulations du genou et de la hanche en raison de l'administration d'une dose unique et des bienfaits de longue durée pour soulager la douleur.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.