Middle East And Africa Volatile Organic Compounds Concentrator Voc Concentrator Market

Taille du marché en milliards USD

TCAC :

%

USD

102.33 Million

USD

128.10 Million

2024

2032

USD

102.33 Million

USD

128.10 Million

2024

2032

| 2025 –2032 | |

| USD 102.33 Million | |

| USD 128.10 Million | |

| % | |

Segmentation du marché des concentrateurs de composés organiques volatils (COV) au Moyen-Orient et en Afrique, par absorbant (concentrateurs de COV à base de zéolite, concentrateurs de COV à base de carbone et systèmes hybrides de concentration de COV), type de procédé (adsorption, désorption et oxydation thermique), application (finition de peinture, fabrication de produits électroniques et de semi-conducteurs, fabrication aérospatiale, fabrication pharmaceutique, traitement chimique, héliogravure, pelliculage, autres) - Tendances et prévisions du secteur jusqu'en 2032

Analyse du marché des concentrateurs de composés organiques volatils (COV) au Moyen-Orient et en Afrique

Le marché des concentrateurs de composés organiques volatils (COV) au Moyen-Orient et en Afrique est stimulé par des réglementations environnementales strictes et par le besoin croissant de contrôle de la pollution atmosphérique dans des secteurs tels que l'automobile, l'électronique et la chimie. Les progrès des technologies d'adsorption et de désorption améliorent l'efficacité, réduisant ainsi les coûts d'exploitation et les émissions. La croissance du marché est influencée par l'essor des activités industrielles, les initiatives en matière de développement durable et l'évolution vers des solutions économes en énergie. Cependant, la fluctuation des prix des matières premières, les coûts d'investissement initiaux élevés et les perturbations de la chaîne d'approvisionnement constituent des défis. Les marchés émergents et les innovations technologiques dans les systèmes de capture et de récupération des COV offrent d'importantes opportunités de croissance, rendant le secteur de plus en plus compétitif et axé sur l'innovation.

Taille du marché des concentrateurs de composés organiques volatils (COV)

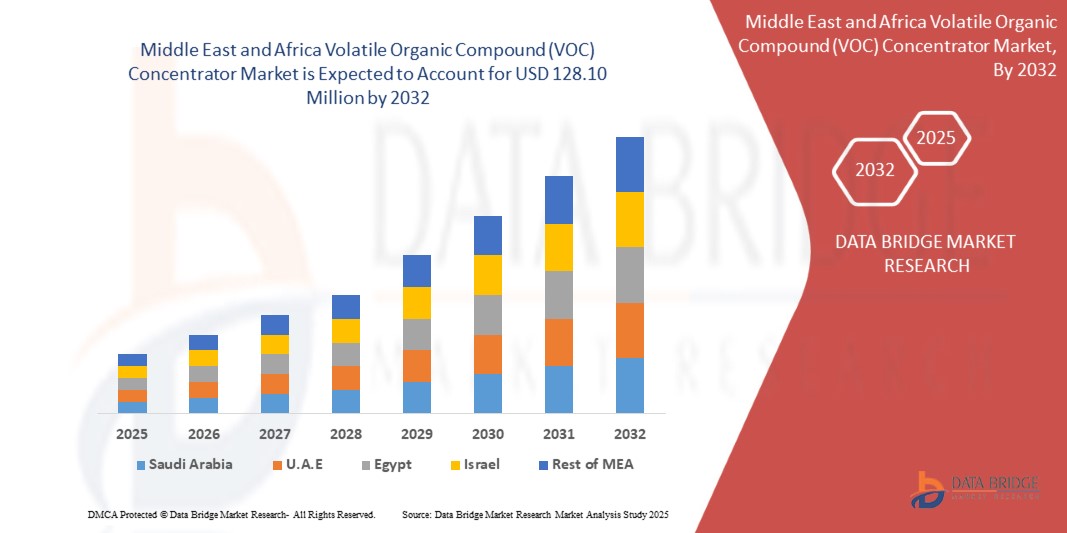

Le marché des concentrateurs de composés organiques volatils (COV) au Moyen-Orient et en Afrique devrait atteindre 128,10 millions USD d'ici 2032, contre 102,33 millions USD en 2024, avec un TCAC substantiel de 2,88 % au cours de la période de prévision de 2025 à 2032.

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire.

Tendances du marché des concentrateurs de composés organiques volatils (COV)

« Adoption croissante de technologies durables de contrôle de la pollution atmosphérique »

Le marché des concentrateurs de composés organiques volatils (COV) connaît une croissance significative en raison du durcissement des réglementations environnementales et de l'adoption croissante de technologies durables de contrôle de la pollution atmosphérique. Les industries se tournent vers des systèmes d'adsorption à haut rendement afin de réduire les émissions et les coûts d'exploitation. Parmi les principales tendances, on peut citer les avancées des concentrateurs à base de zéolite, l'intégration accrue des oxydateurs thermiques régénératifs (RTO) et l'accent mis sur les solutions écoénergétiques. La demande de systèmes compacts et modulaires est en hausse, notamment dans les secteurs de l'automobile, de la chimie et de l'électronique. De plus, la surveillance numérique et l'automatisation améliorent les performances des systèmes. Les marchés émergents et les incitations gouvernementales en faveur d'une production plus propre stimulent l'expansion du marché et l'innovation.

Portée du rapport et segmentation du marché des concentrateurs de composés organiques volatils (COV)

|

Attributs |

Aperçu du marché des concentrateurs de composés organiques volatils (COV) |

|

Segments couverts |

Application : Finition de peinture, fabrication de composants électroniques et de semi-conducteurs, fabrication aérospatiale, fabrication pharmaceutique, traitement chimique, impression par gravure, revêtement de film et autres |

|

Pays couverts |

Émirats arabes unis, Arabie saoudite, Afrique du Sud, Égypte, Israël et reste du Moyen-Orient et de l'Afrique |

|

Acteurs clés du marché |

Teledyne Technologies Incorporated (États-Unis), Munters AB (Suède), Dürr Aktiengesellschaft (Allemagne), CECO ENVIRONMENTAL (États-Unis), Condorchem Enviro Solutions (Espagne), Tecam Soluciones Medioambientales SL (Espagne) |

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Définition du marché des concentrateurs de composés organiques volatils (COV)

Un concentrateur de COV est un dispositif de dépollution de l'air conçu pour capturer et concentrer les composés organiques volatils (COV) des flux d'échappement industriels. Il améliore l'efficacité des systèmes de traitement en aval, tels que les oxydateurs thermiques ou les unités d'adsorption sur charbon actif, en réduisant le volume d'air à traiter tout en augmentant la concentration en COV. Le processus implique généralement l'adsorption et la désorption à l'aide de matériaux tels que le charbon actif ou la zéolite. Lors de la phase d'adsorption, l'air chargé en COV traverse le concentrateur, où les COV adhèrent à l'adsorbant. L'air purifié est ensuite rejeté dans l'atmosphère. Lors de la désorption, un flux d'air chauffé plus faible extrait les COV concentrés de l'adsorbant et les envoie vers un système de destruction ou de récupération. Les concentrateurs de COV sont largement utilisés dans des secteurs tels que la peinture automobile, la fabrication de semi-conducteurs, l'impression et le traitement chimique, où de grands volumes d'air à faible concentration en COV doivent être traités. Ils offrent une efficacité énergétique et des économies de coûts en réduisant la consommation de carburant des systèmes de destruction des COV.

Dynamique du marché des concentrateurs de composés organiques volatils (COV)

Conducteurs

- Réglementations environnementales croissantes sur les émissions de COV

Le marché des concentrateurs de composés organiques volatils (COV) au Moyen-Orient et en Afrique connaît une croissance significative, largement alimentée par la mise en œuvre croissante de réglementations environnementales strictes sur les émissions de COV. Les gouvernements et les organismes de réglementation du monde entier intensifient leurs efforts pour atténuer les impacts environnementaux et sanitaires néfastes des COV, qui contribuent largement à la pollution atmosphérique , à la formation de smog et à divers problèmes de santé respiratoire.

Des cadres réglementaires tels que les normes nationales d'émission de polluants atmosphériques dangereux (NESHAP) de l'Agence américaine de protection de l'environnement (EPA) et la directive sur les émissions industrielles (IED) de l'Union européenne ont établi des limites d'émission rigoureuses pour les industries, notamment celles impliquées dans la construction automobile, la transformation chimique, l'électronique, l'impression et les applications de revêtement. Ces réglementations obligent les entreprises à adopter des technologies efficaces de contrôle de la pollution atmosphérique, ce qui stimule la demande de concentrateurs de COV, solution essentielle pour assurer la conformité. Les concentrateurs de COV sont particulièrement attractifs pour les industries en raison de leur efficacité à capturer et à réduire les émissions de COV tout en maintenant une rentabilité opérationnelle optimale. En concentrant les COV dans un flux d'air plus petit et à forte concentration, ces systèmes permettent aux oxydateurs thermiques et autres technologies de destruction de fonctionner avec une consommation énergétique réduite. Ainsi, les industries peuvent se conformer à la réglementation tout en optimisant leurs dépenses d'exploitation, un facteur clé influençant leur adoption.

Par exemple,

- Selon un article publié sur le site web de l'EFCA, la directive sur les émissions de solvants COV (1999/13/CE), qui fait partie de la directive européenne sur les émissions industrielles (DEI), impose des limites strictes de COV dans des secteurs tels que l'imprimerie, l'industrie pharmaceutique et le nettoyage de surfaces. Elle impose la réduction des émissions grâce à des technologies comme les concentrateurs de COV ou à des méthodes alternatives, comme les procédés sans solvant. Depuis 2007, la conformité des installations existantes a stimulé la demande de concentrateurs de COV, aidant ainsi les industries à respecter les normes réglementaires, à réduire leur impact environnemental et à éviter les sanctions.

(Remarque : l'année et les mois ne sont pas mentionnés sur le site Web)

- Le Conseil central indien de contrôle de la pollution (CPCB) a mené une étude dans la zone industrielle de Lote Parshuram, ciblant les émissions de COV des industries pharmaceutiques, des colorants, des pesticides et de la peinture. En l'absence de normes nationales pour les COV (à l'exception du benzène), le CPCB a souligné les risques sanitaires et les impacts environnementaux des COV, exhortant les industries à adopter des mesures de contrôle des émissions. Cette initiative a stimulé la demande de concentrateurs de COV, alors que les industries se préparent à une réglementation plus stricte et répondent aux préoccupations du public et de l'environnement.

- Selon un article publié en mai 2024 sur le site web de l'EPA, la loi sur la qualité de l'air (Clean Air Act, CAA) impose des contrôles stricts des émissions de COV conformément aux normes nationales d'émissions de polluants atmosphériques dangereux (NESHAP), ciblant les sources industrielles et mobiles comme les véhicules et les systèmes d'alimentation en carburant. Cette réglementation impose aux industries d'adopter des technologies de pointe, telles que les concentrateurs de COV, afin de réduire les émissions nocives et de respecter les normes. Ce cadre réglementaire stimule considérablement la demande de concentrateurs de COV dans les industries qui cherchent à atténuer efficacement leurs impacts environnementaux et sanitaires.

L'industrialisation et l'urbanisation croissantes à l'échelle mondiale

Le rythme rapide de l'industrialisation et de l'urbanisation à travers le monde est un moteur important pour le marché des concentrateurs de composés organiques volatils (COV) au Moyen-Orient et en Afrique. Avec le développement des industries et des zones urbaines, le volume des émissions provenant des processus industriels et des activités urbaines a explosé, nécessitant des technologies robustes de contrôle des émissions pour garantir le respect des réglementations environnementales strictes et atténuer les risques sanitaires.

Des secteurs tels que l'automobile, l'électronique, la chimie et la peinture/revêtement sont les principaux contributeurs aux émissions de COV en raison de leur dépendance aux solvants et aux substances volatiles dans les processus de fabrication et de transformation. L'augmentation des activités de production pour répondre à la demande croissante des consommateurs a amplifié les émissions de COV, incitant les fabricants à adopter des concentrateurs de COV avancés comme solution efficace pour capturer et éliminer les émissions nocives. Ces systèmes réduisent non seulement l'impact environnemental, mais aident également les entreprises à respecter les normes réglementaires établies par les organismes de réglementation, tels que l'EPA, les directives européennes et autres réglementations nationales. L'urbanisation est un autre facteur clé qui alimente la demande de concentrateurs de COV. Avec l'expansion des centres urbains, les activités de construction, les transports et l'exploitation de petites industries dans les zones densément peuplées contribuent à l'augmentation des émissions de COV. Les gouvernements et les autorités locales appliquent de plus en plus de normes de qualité de l'air afin de protéger les populations urbaines des effets néfastes de la pollution atmosphérique. Cela a accéléré l'adoption des concentrateurs de COV en milieu urbain, en particulier dans des secteurs tels que les installations commerciales, l'imprimerie et les ateliers de réparation automobile. Par ailleurs, la sensibilisation des consommateurs aux questions de durabilité environnementale et de qualité de l'air s'est considérablement accrue, ce qui exerce une pression supplémentaire sur les industries pour qu'elles mettent en œuvre des systèmes efficaces de contrôle des émissions. Les entreprises recherchent de plus en plus des concentrateurs de COV offrant un rendement élevé, une faible consommation d'énergie et un fonctionnement économique, stimulant ainsi l'innovation et la concurrence sur le marché.

Par exemple,

- Selon un article publié en décembre 2023 par l'Organisation des Nations Unies pour le développement industriel (ONUDI), l'Annuaire international des statistiques industrielles 2023 met en évidence une croissance industrielle mondiale de 2,3 %, dont 3,2 % pour le secteur manufacturier, tirée par l'activité accrue des économies à revenu intermédiaire, notamment en Asie et en Océanie. Les industries de moyenne et haute technologie ont tiré la reprise, portées par l'innovation et la hausse des investissements en R&D. Les économies à revenu intermédiaire représentent désormais 54,3 % des brevets mondiaux. Cette industrialisation rapide souligne l'expansion de la production, de l'innovation et de l'adoption des technologies sur les marchés émergents du monde entier.

- Selon un article publié en janvier 2024 par The Economist Intelligence Unit Limited, la production automobile en Asie-Pacifique, notamment en Chine, au Japon et en Corée du Sud, a connu une forte hausse grâce à la demande intérieure et extérieure croissante. Les usines de fabrication automobile génèrent d'importantes émissions de COV lors de processus tels que la peinture, le revêtement et l'assemblage, ce qui nécessite l'utilisation de concentrateurs de COV pour se conformer aux normes d'émissions strictes.

Opportunités

- Développement de concentrateurs économes en énergie

Le développement de concentrateurs de composés organiques volatils (COV) économes en énergie offre de nombreuses opportunités sur le marché, portées par l'importance croissante accordée au développement durable, les réglementations environnementales strictes et les avancées des procédés industriels. Utilisés pour contrôler et réduire les émissions de composés organiques nocifs, les concentrateurs de COV jouent un rôle essentiel dans des secteurs tels que l'automobile, la chimie, l' électronique , la pharmacie et la peinture/revêtement.

Alors que les industries mondiales telles que l'automobile, l'électronique, la chimie et la peinture/revêtement sont confrontées à une pression croissante pour réduire leur empreinte carbone, la demande de technologies écologiques et économes en énergie est en plein essor. Les concentrateurs de COV économes en énergie, conçus pour consommer moins d'énergie tout en maintenant des performances élevées, sont attractifs pour les entreprises soucieuses de respecter les normes environnementales et de maîtriser leurs coûts. Les entreprises qui investissent en R&D pour créer des concentrateurs innovants, notamment ceux intégrant des matériaux d'adsorption avancés et des systèmes d'échange thermique régénératif, sont bien placées pour répondre à cette demande.

Par exemple,

- Selon un article de Taikisha USA Inc., les concentrateurs de COV de Taikisha sont conçus pour réduire les composés organiques volatils (COV) en les captant et en les concentrant efficacement, permettant ainsi une consommation d'énergie réduite et une efficacité opérationnelle accrue. Leur technologie avancée permet de réaliser d'importantes économies d'énergie tout en respectant des normes environnementales strictes, alliant rentabilité et durabilité pour les applications industrielles.

- En mai 2024, selon un article d'Applied Catalysts, l'entreprise utilise des catalyseurs d'oxydation de COV industriels pour traiter efficacement les polluants atmosphériques. Ces catalyseurs facilitent la décomposition des composés organiques volatils en substances moins nocives, améliorant ainsi la qualité de l'air. L'intégration de cette technologie aux concentrateurs de COV optimise l'efficacité énergétique, aidant ainsi les industries à respecter les réglementations environnementales tout en réduisant leurs coûts d'exploitation.

- En novembre 2024, selon un article de ResearchGate GmbH, une étude met en lumière les améliorations de l'efficacité énergétique dans l'industrie de l'assemblage automobile, axées sur la réduction de la consommation d'énergie et l'amélioration des performances opérationnelles. En adoptant des technologies écoénergétiques comme les concentrateurs de COV avancés, les constructeurs peuvent réduire leurs émissions, améliorer leur conformité environnementale et réaliser d'importantes économies, contribuant ainsi à des pratiques de production durables.

Progrès technologiques dans les systèmes de concentration de COV

L'évolution constante des technologies de concentration de COV offre des opportunités considérables sur le marché mondial. Face à des réglementations environnementales de plus en plus strictes et à un besoin croissant de durabilité, les avancées en matière de concentration de COV offrent des solutions efficaces pour gérer les émissions de composés organiques volatils (COV). Ces avancées transforment le secteur en améliorant les performances, en réduisant les coûts et en permettant le respect des normes environnementales .

Les avancées technologiques les plus significatives dans le domaine des concentrateurs de COV résident dans le développement de matériaux d'adsorption avancés. Ces matériaux, tels que le charbon actif et les zéolites, sont capables de capturer efficacement les COV des gaz d'échappement industriels. Les innovations récentes dans les nanomatériaux et les matériaux composites ont amélioré la capacité d'adsorption, permettant une élimination plus efficace des COV avec une consommation d'énergie réduite. Ces améliorations améliorent non seulement l'efficacité des concentrateurs, mais réduisent également les coûts d'exploitation liés à la maintenance et au remplacement des matériaux.

Par exemple,

- Selon un article de Tecam Soluciones Medioambientales SL, le concentrateur à rotor en zéolite (ZRC) de Tecam capture et concentre efficacement les COV des gaz d'échappement industriels grâce à des matériaux d'adsorption avancés comme les zéolites. Cette technologie améliore l'élimination des COV tout en réduisant la consommation d'énergie, permettant ainsi des économies substantielles. Son intégration aux oxydants en aval garantit des performances élevées, ce qui en fait un choix idéal pour les industries soucieuses de l'environnement.

- Selon un article du Groupe CMM, les systèmes de concentrateurs rotatifs du Groupe CMM offrent une solution économique pour la réduction des COV grâce à l'échange thermique régénératif pour récupérer et réutiliser l'énergie. Ces systèmes concentrent les COV des grands flux d'air, améliorant ainsi l'efficacité tout en minimisant la consommation d'énergie. Cette approche durable garantit le respect des normes environnementales et réduit les coûts d'exploitation.

- Selon un article d'Elsevier Inc. publié en septembre 2024, les concentrateurs de COV compatibles IoT exploitent la surveillance en temps réel et l'analyse des données pour optimiser le contrôle des émissions de COV. Ces systèmes améliorent l'efficacité grâce à la maintenance prédictive et aux ajustements automatisés, réduisant ainsi la consommation d'énergie et les coûts d'exploitation, tout en garantissant la conformité aux réglementations environnementales strictes des applications industrielles.

Contraintes/Défis

- Coût initial élevé des concentrateurs de COV

Le coût initial élevé des concentrateurs de COV constitue un frein important à la croissance du marché mondial des concentrateurs de composés organiques volatils (COV). Si les concentrateurs de COV sont très efficaces pour réduire les émissions et garantir le respect des réglementations environnementales strictes, leur coût initial peut s'avérer prohibitif pour les petites et moyennes entreprises (PME), notamment dans les économies en développement.

Les concentrateurs de COV, en particulier les systèmes avancés comme les oxydateurs thermiques régénératifs (RTO) intégrés à la technologie de concentration, nécessitent des investissements importants. Ces coûts incluent non seulement l'équipement lui-même, mais aussi l'installation, la personnalisation et l'intégration aux processus industriels existants. Pour les industries aux budgets serrés, comme les petits ateliers automobiles, les fabricants de produits chimiques ou les imprimeries, ces coûts peuvent freiner l'adoption de ces technologies. De plus, l'absence d'incitations financières ou de subventions généralisées dans certaines régions aggrave le problème. De nombreuses entreprises des marchés émergents peinent à obtenir des financements ou des prêts pour investir dans des équipements aussi coûteux, ce qui les empêche de se conformer aux réglementations environnementales strictes. Le non-respect de ces réglementations entraîne des pénalités, mais l'investissement initial reste un obstacle à l'entrée.

Par exemple,

- Selon un article publié sur Kono Kogs, Inc., un système de concentrateur rotatif de COV, nécessitant l'association d'un oxydant en aval tel qu'un oxydant thermique régénératif (RTO), un oxydant catalytique ou un oxydant thermique, illustre le coût initial élevé des concentrateurs de COV. Bien qu'efficace pour réduire les coûts d'exploitation grâce à des économies de carburant de 30 à 60 % et d'électricité de 30 à 45 %, le coût d'investissement initial du système est nettement supérieur à celui des solutions autonomes.

Adoption limitée dans les régions en développement

Les concentrateurs de composés organiques volatils (COV) jouent un rôle essentiel dans la lutte contre la pollution atmosphérique en captant et en réduisant les émissions nocives, notamment dans les procédés industriels. Cependant, leur adoption limitée dans les régions en développement pose des défis majeurs qui freinent la croissance du marché mondial.

L'absence de réglementation environnementale stricte dans certains pays en développement. Les gouvernements de ces régions peuvent ne pas appliquer de politiques strictes de contrôle des émissions de COV, ce qui réduit l'incitation des industries à adopter des concentrateurs de COV. En revanche, des réglementations plus strictes dans les régions développées ont été un moteur important de la croissance du marché.

Les lacunes en matière de connaissances techniques jouent également un rôle. Une expertise limitée dans l'exploitation et la maintenance des concentrateurs de COV peut décourager les industries d'adopter cette technologie. Ce manque de connaissances est encore aggravé par l'insuffisance des programmes de formation et le manque de main-d'œuvre qualifiée pour gérer efficacement les systèmes.

Par exemple,

- En septembre 2023, selon un article de Frontiers Media SA, les coûts initiaux importants liés à la mise en œuvre de systèmes énergétiques durables peuvent freiner leur adoption dans les régions en développement. De plus, les obstacles politiques et sociétaux, tels que l'inadéquation des cadres politiques et la résistance au changement, freinent encore davantage la transition vers des solutions énergétiques durables.

- En novembre 2024, selon un article de ResearchGate GmbH, l'étude « Composés organiques volatils en suspension dans l'air dans les zones urbaines et industrielles de quatre pays en développement » met en évidence la présence importante de COV dans des pays en développement comme Hanoï, au Vietnam, et Dhaka, au Bangladesh. Elle révèle que les zones urbaines et industrielles de ces régions dépassent souvent les limites recommandées en COV, aggravant les risques sanitaires et environnementaux en raison de mesures de contrôle des émissions inadéquates.

Impact et scénario actuel du marché en cas de pénurie de matières premières et de retards d'expédition

Data Bridge Market Research propose une analyse approfondie du marché et fournit des informations en tenant compte de l'impact et de l'environnement actuel du marché, notamment en matière de pénurie de matières premières et de retards d'expédition. Cela permet d'évaluer les possibilités stratégiques, d'élaborer des plans d'action efficaces et d'aider les entreprises à prendre des décisions importantes.

Outre le rapport standard, nous proposons également une analyse approfondie du niveau d'approvisionnement à partir des retards d'expédition prévus, de la cartographie des distributeurs par région, de l'analyse des produits de base, de l'analyse de la production, des tendances de la cartographie des prix, de l'approvisionnement, de l'analyse des performances des catégories, des solutions de gestion des risques de la chaîne d'approvisionnement, de l'analyse comparative avancée et d'autres services d'approvisionnement et de soutien stratégique.

Impact attendu du ralentissement économique sur les prix et la disponibilité des produits

Lorsque l'activité économique ralentit, les industries commencent à souffrir. Les effets anticipés du ralentissement économique sur les prix et l'accessibilité des produits sont pris en compte dans les rapports d'analyse de marché et les services de veille proposés par DBMR. Grâce à cela, nos clients peuvent généralement garder une longueur d'avance sur leurs concurrents, projeter leurs ventes et leur chiffre d'affaires, et estimer leurs dépenses de résultat.

Portée du marché des concentrateurs de composés organiques volatils (COV)

Le marché est segmenté en fonction de l'absorbant, du type de procédé et de l'application. La croissance de ces segments vous aidera à analyser les segments à faible croissance des industries et à fournir aux utilisateurs une vue d'ensemble et des informations précieuses sur le marché, les aidant ainsi à prendre des décisions stratégiques pour identifier les applications clés du marché.

Par Absorbant

- Concentrateurs de COV à base de zéolite

- Concentrateurs de COV à base de carbone

- Systèmes hybrides de concentration de COV

Par type de processus

- Adsorption

- Désorption

- Oxydateur thermique

Par application

- Finition de peinture

- Faibles émissions de COV à l'admission

- Peinture décorative

- Automobile

- Industriel

- Fabrication de produits électroniques et de semi-conducteurs

- fabrication aérospatiale

- Peinture au pistolet pour avions

- Production de matériaux composites

- Traitements de surface

- Autres

- fabrication de produits pharmaceutiques

- Formulation de médicaments

- Emballage à base de solvant

- Enrobage des comprimés pharmaceutiques

- Traitement chimique

- Synthèse chimique industrielle

- Usines de traitement pétrochimique et chimique

- Impression par héliogravure

- Revêtement pelliculaire

- Autres

Analyse régionale du marché des concentrateurs de composés organiques volatils (COV)

Le marché est segmenté en fonction de l’absorbant, du type de processus et de l’application.

Les pays couverts par le marché sont les Émirats arabes unis, l’Arabie saoudite, l’Afrique du Sud, l’Égypte, Israël et le reste du Moyen-Orient et de l’Afrique.

L'Arabie saoudite devrait dominer le marché grâce à une réglementation environnementale stricte, à l'augmentation des émissions industrielles et à la présence d'acteurs clés. Le gouvernement applique des normes strictes de qualité de l'air, incitant les industries à adopter des technologies avancées de contrôle des COV.

La section nationale du rapport présente également les facteurs d'impact sur les marchés individuels et les évolutions réglementaires nationales qui influencent les tendances actuelles et futures du marché. Des données telles que l'analyse des chaînes de valeur en aval et en amont, les tendances techniques, l'analyse des cinq forces de Porter et les études de cas sont quelques-uns des indicateurs utilisés pour prévoir le scénario de marché pour chaque pays. De plus, la présence et la disponibilité des marques régionales et les difficultés auxquelles elles sont confrontées en raison de la forte ou de la faible concurrence des marques locales et nationales, l'impact des tarifs douaniers nationaux et les routes commerciales sont pris en compte lors de l'analyse prévisionnelle des données nationales.

Part de marché des concentrateurs de composés organiques volatils (COV)

Le paysage concurrentiel du marché fournit des informations détaillées par concurrent. Il comprend la présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives commerciales, sa présence régionale, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que la prédominance de ses applications. Les données ci-dessus ne concernent que les activités des entreprises par rapport au marché.

Les leaders du marché des concentrateurs de composés organiques volatils (COV) opérant sur le marché sont :

- Teledyne Technologies Incorporated (États-Unis)

- Munters AB (Suède)

- Dürr Aktiengesellschaft (Allemagne)

- CECO ENVIRONNEMENT (États-Unis)

- Condorchem Enviro Solutions (Espagne)

- Tecam Soluciones Medioambientales SL (Espagne)

Derniers développements sur le marché des concentrateurs de composés organiques volatils (COV)

- En octobre 2024, Munters a acquis Hotraco, un leader dans le développement de systèmes de contrôle et de capteurs pour le secteur agricole, afin d'enrichir son offre FoodTech. Cette acquisition s'inscrit dans la stratégie numérique de Munters visant à créer un écosystème axé sur les données pour une production alimentaire efficace et durable. Les solutions d'automatisation haut de gamme d'Hotraco pour la volaille, les poules pondeuses, les serres et le stockage des récoltes étendent la présence de Munters dans la chaîne d'approvisionnement alimentaire, notamment en Europe. Avec une base installée de 45 000 contrôleurs dans 50 pays, cette acquisition renforce la présence européenne de Munters et intègre davantage de données à son écosystème. La finalisation de l'opération est prévue au quatrième trimestre 2024.

- En novembre 2022, Dürr a reçu le Prix de l'Innovation Fournisseur du Groupe BMW dans la catégorie « Durabilité » pour son procédé de peinture EcoPaintJet Pro. Cette technologie innovante, sans surpulvérisation, permet une peinture automobile bicolore précise et entièrement automatisée, tout en réduisant considérablement le gaspillage de matériaux. Le Groupe BMW est devenu le premier constructeur automobile à mettre en œuvre EcoPaintJet Pro en série dans son usine de Leipzig, améliorant ainsi son efficacité et sa durabilité. Le PDG de Dürr, le Dr Jochen Weyrauch, a souligné que la collaboration avec BMW avait joué un rôle clé dans la révolution de la peinture automobile. Il s'agit du deuxième Prix de l'Innovation Fournisseur du Groupe BMW pour Dürr, après celui de 2011 pour la technologie EcoDryScrubber.

- En janvier 2025, CECO Environmental a annoncé l'acquisition réussie de Profire Energy, fournisseur leader de solutions de contrôle intelligent pour les appareils de combustion industriels. La transaction, d'un montant de 122,7 millions de dollars américains, finalisée le 3 janvier, renforce la position de CECO parmi les principaux fournisseurs de solutions environnementales sur les marchés industriels. Todd Gleason, PDG de CECO, a souligné le rôle de cette acquisition dans l'accélération de la croissance de Profire sur les nouveaux marchés de l'énergie, de l'industrie et à l'international. Cette opération stratégique s'inscrit dans la mission de CECO : fournir des solutions innovantes et efficaces qui protègent les personnes, l'environnement et les équipements industriels.

- En janvier 2022, CECO Environmental a annoncé l'acquisition réussie de Profire Energy, fournisseur leader de solutions de contrôle intelligent pour les appareils de combustion industriels. La transaction, d'un montant de 122,7 millions de dollars américains, finalisée le 3 janvier, renforce la position de CECO parmi les principaux fournisseurs de solutions environnementales sur les marchés industriels. Todd Gleason, PDG de CECO, a souligné le rôle de cette acquisition dans l'accélération de la croissance de Profire sur les nouveaux marchés de l'énergie, de l'industrie et à l'international. Cette opération stratégique s'inscrit dans la mission de CECO : fournir des solutions innovantes et efficaces qui protègent les personnes, l'environnement et les équipements industriels.

- En juillet 2022, TKS Industrial a reçu le prix d'excellence 2022 de Toyota Motor North America. Toyota a récompensé l'entreprise pour avoir dépassé les attentes sur de nombreux projets, malgré des conditions difficiles. Ce prix souligne le dévouement de l'équipe TKS, du personnel administratif au personnel de chantier. TKS s'engage à fournir des produits et services de haute qualité, garantissant la satisfaction continue de ses clients, nouveaux comme anciens.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU

1.4 LIMITATIONS

1,5 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 PORTÉE GÉOGRAPHIQUE

2,3 ANS CONSIDÉRÉS POUR L'ÉTUDE

2.4 MONNAIE ET TARIFS

2.5 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED DBMR

2.6 MODÉLISATION MULTIVARIÉE

2.7 ENTRETIENS PRIMAIRES AVEC DES LEADERS D'OPINION CLÉS

2.8 GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

2.9 ANALYSE DE LA PART DES FOURNISSEURS DBMR

2.1 GRILLE DE COUVERTURE DES APPLICATIONS DU MARCHÉ

2.11 SOURCES SECONDAIRES

2.12 HYPOTHÈSES

3 RÉSUMÉ EXÉCUTIF

4 INFORMATIONS PREMIUM

4.1 ANALYSE PESTEL

4.1.1 FACTEURS POLITIQUES

4.1.2 FACTEURS ÉCONOMIQUES

4.1.3 FACTEURS SOCIAUX

4.1.4 FACTEURS TECHNOLOGIQUES

4.1.5 FACTEURS ENVIRONNEMENTAUX

4.1.6 FACTEURS JURIDIQUES

4.2 ANALYSE DES CINQ FORCES DE PORTER

4.2.1 MENACE DE NOUVEAUX ENTRANTS

4.2.2 POUVOIR DE NÉGOCIATION DES FOURNISSEURS

4.2.3 POUVOIR DE NÉGOCIATION DES ACHETEURS

4.2.4 MENACE DE SUBSTITUTS

4.2.5 CONCURRENCE INTERNE

4.3 SCÉNARIO D'IMPORTATION-EXPORTATION

4.4 CRITÈRES DE SÉLECTION DES FOURNISSEURS

4.4.1 QUALITÉ ET COHÉRENCE

4.4.2 EXPERTISE TECHNIQUE

4.4.3 FIABILITÉ DE LA CHAÎNE D'APPROVISIONNEMENT

4.4.4 CONFORMITÉ ET DURABILITÉ

4.4.5 COÛTS ET STRUCTURE DE PRIX

4.4.6 STABILITÉ FINANCIÈRE

4.4.7 FLEXIBILITÉ ET PERSONNALISATION

4.4.8 GESTION DES RISQUES ET PLANS D'URGENCE

4.5 INDICE DES PRIX

4.6 ANALYSE DE LA PRODUCTION ET DE LA CONSOMMATION

4.7 SCÉNARIO DE CHANGEMENT CLIMATIQUE

4.7.1 PRÉOCCUPATIONS ENVIRONNEMENTALES

4.7.2 RÉPONSE DE L'INDUSTRIE

4.7.3 RÔLE DU GOUVERNEMENT

4.7.4 RECOMMANDATION DE L'ANALYSTE

4.8 APERÇU DE LA CAPACITÉ DE PRODUCTION

4.8.1 CAPACITÉ DE PRODUCTION ACTUELLE

4.8.2 DYNAMIQUE RÉGIONALE DE LA CAPACITÉ DE PRODUCTION

4.8.3 FACTEURS CLÉS À L'ORIGINE DE L'EXPANSION DES CAPACITÉS

4.8.4 DÉFIS DE LA MISE À L'ÉCHELLE DE LA PRODUCTION

4.9 COUVERTURE DE LA PRODUCTION DE MATIÈRES PREMIÈRES

4.1 ANALYSE DE LA CHAÎNE D'APPROVISIONNEMENT POUR LE MARCHÉ DES CONCENTRATEURS DE COMPOSÉS ORGANIQUES VOLATILS (COV) AU MOYEN-ORIENT ET EN AFRIQUE

4.10.1 APERÇU

4.10.2 SCÉNARIO DE COÛTS LOGISTIQUES

4.10.3 IMPORTANCE DES PRESTATAIRES DE SERVICES LOGISTIQUES

4.11 AVANCÉES TECHNOLOGIQUES DES FABRICANTS

5 COUVERTURE RÉGLEMENTAIRE

6 APERÇU DU MARCHÉ

6.1 PILOTES

6.1.1 RENFORCEMENT DES RÉGLEMENTATIONS ENVIRONNEMENTALES SUR LES ÉMISSIONS DE COV

6.1.2 INDUSTRIALISATION ET URBANISATION CROISSANTES À L'ÉCHELLE MONDIALE

6.1.3 SENSIBILISATION CROISSANTE À LA GESTION DE LA QUALITÉ DE L'AIR

6.1.4 DEMANDE CROISSANTE DES SECTEURS AUTOMOBILE ET CHIMIQUE

6.2 RESTRICTIONS

6.2.1 COÛT INITIAL ÉLEVÉ DES CONCENTRATEURS DE COV

6.2.2 DISPONIBILITÉ DES TECHNOLOGIES ALTERNATIVES

6.3 OPPORTUNITÉS

6.3.1 DÉVELOPPEMENT DE CONCENTRATEURS À EFFICACITÉ ÉNERGÉTIQUE

6.3.2 PROGRÈS TECHNOLOGIQUES DANS LES SYSTÈMES DE CONCENTRATION DE COV

6.3.3 OPPORTUNITÉS DANS LES INDUSTRIES PHARMACEUTIQUES ET DE LA SANTÉ

6.4 DÉFIS

6.4.1 ADOPTION LIMITÉE DANS LES RÉGIONS EN DÉVELOPPEMENT

6.4.2 FLUCTUATIONS DES COÛTS DES MATIÈRES PREMIÈRES

7 MARCHÉ DES CONCENTRATEURS DE COMPOSÉS ORGANIQUES VOLATILS (COV) AU MOYEN-ORIENT ET EN AFRIQUE, PAR ABSORBANT

7.1 APERÇU

7.2 CONCENTRATEURS DE COV À BASE DE ZÉOLITE

7.3 CONCENTRATEURS DE COV À BASE DE CARBONE

7.4 SYSTÈMES DE CONCENTRATION DE COV HYBRIDES

8 MARCHÉ DES CONCENTRATEURS DE COMPOSÉS ORGANIQUES VOLATILS (COV) AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE DE PROCÉDÉ

8.1 APERÇU

8.2 ADSORPTION

8.3 DÉSORPTION

8.4 OXYDATEUR THERMIQUE

9 MARCHÉ DES CONCENTRATEURS DE COMPOSÉS ORGANIQUES VOLATILS (COV) AU MOYEN-ORIENT ET EN AFRIQUE, PAR APPLICATION

9.1 APERÇU

9.2 FINITION DE LA PEINTURE

9.3 FABRICATION DE COMPOSANTS ÉLECTRONIQUES ET DE SEMI-CONDUCTEURS

9.4 FABRICATION AÉROSPATIALE

9.5 FABRICATION DE PRODUITS PHARMACEUTIQUES

9.6 TRAITEMENT CHIMIQUE

9.7 USINES DE TRAITEMENT PÉTROCHIMIQUE ET CHIMIQUE.

9.8 IMPRESSION EN HÉLIOGRAPHIE

9.9 REVÊTEMENT PAR FILM

9.1 AUTRES

10 MARCHÉ DES CONCENTRATEURS DE COMPOSÉS ORGANIQUES VOLATILS (COV) AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION

10.1 MOYEN-ORIENT ET AFRIQUE

10.1.1 ARABIE SAOUDITE

10.1.2 ÉMIRATS ARABES UNIS

10.1.3 AFRIQUE DU SUD

10.1.4 ÉGYPTE

10.1.5 ISRAËL

10.1.6 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

11 MARCHÉ DES CONCENTRATEURS DE COMPOSÉS ORGANIQUES VOLATILS (COV) AU MOYEN-ORIENT ET EN AFRIQUE : PAYSAGE DES ENTREPRISES

11.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIALE

12 ANALYSE SWOT

13 PROFILS D'ENTREPRISE

13.1 TELEDYNE TECHNOLOGIES INCORPORATED.

13.1.1 INSTANTANÉ DE L'ENTREPRISE

13.1.2 ANALYSE DES REVENUS

13.1.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

13.1.4 PORTEFEUILLE DE PRODUITS

13.1.5 ÉVOLUTIONS RÉCENTES

13.2 NICHIAS CORPORATION

13.2.1 INSTANTANÉ DE L'ENTREPRISE

13.2.2 ANALYSE DES REVENUS

13.2.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

13.2.4 PORTEFEUILLE DE PRODUITS

13.2.5 ÉVOLUTIONS RÉCENTES

13.3 MUNTERS AB

13.3.1 INSTANTANÉ DE L'ENTREPRISE

13.3.2 ANALYSE DES REVENUS

13.3.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

13.3.4 PORTEFEUILLE DE PRODUITS

13.3.5 ÉVOLUTIONS RÉCENTES

13.4 DÜRR AKTIENGESELLSCHAFT

13.4.1 INSTANTANÉ DE L'ENTREPRISE

13.4.2 ANALYSE DES REVENUS

13.4.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

13.4.4 PORTEFEUILLE DE PRODUITS

13.4.5 ÉVOLUTIONS RÉCENTES

13.5 SEIBU GIKEN CO., LTD.

13.5.1 INSTANTANÉ DE L'ENTREPRISE

13.5.2 ANALYSE DES REVENUS

13.5.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

13.5.4 PORTEFEUILLE DE PRODUITS

13.5.5 ÉVOLUTIONS RÉCENTES

13.6 AIRTRECO

13.6.1 INSTANTANÉ DE L'ENTREPRISE

13.6.2 PORTEFEUILLE DE PRODUITS

13.6.3 ÉVOLUTION RÉCENTE

13.7 PRODUITS CATALYTIQUES INTERNATIONAUX

13.7.1 INSTANTANÉ DE L'ENTREPRISE

13.7.2 PORTEFEUILLE DE PRODUITS

13.7.3 ÉVOLUTION RÉCENTE

13.8 CECO ENVIRONNEMENT

13.8.1 INSTANTANÉ DE L'ENTREPRISE

13.8.2 ANALYSE DES REVENUS

13.8.3 PORTEFEUILLE DE PRODUITS

13.8.4 ÉVOLUTIONS RÉCENTES

13.9 CONDORCHEM ENVIRO SOLUTIONS

13.9.1 INSTANTANÉ DE L'ENTREPRISE

13.9.2 PORTEFEUILLE DE PRODUITS

13.9.3 ÉVOLUTIONS RÉCENTES

13.1 CYCLE THERM, LLC

13.10.1 INSTANTANÉ DE L'ENTREPRISE

13.10.2 PORTEFEUILLE DE PRODUITS/MARQUES

13.10.3 ÉVOLUTIONS RÉCENTES

13.11 SG AMERICA INC.

13.11.1 INSTANTANÉ DE L'ENTREPRISE

13.11.2 PORTEFEUILLE DE PRODUITS

13.11.3 ÉVOLUTION RÉCENTE

13.12 NAVIRE ET TERRE ENVIRONNEMENTAL, INC.

13.12.1 INSTANTANÉ DE L'ENTREPRISE

13.12.2 PORTEFEUILLE DE PRODUITS

13.12.3 ÉVOLUTION RÉCENTE

13.13 TAIKISHA USA INC.

13.13.1 INSTANTANÉ DE L'ENTREPRISE

13.13.2 PORTEFEUILLE DE PRODUITS

13.13.3 ÉVOLUTIONS RÉCENTES

13.14 TANN CORPORATION

13.14.1 INSTANTANÉ DE L'ENTREPRISE

13.14.2 PORTEFEUILLE DE PRODUITS

13.14.3 ÉVOLUTION RÉCENTE

13.15 TECAM SOLUCIONES MEDIOAMBIENTALES SL

13.15.1 INSTANTANÉ DE L'ENTREPRISE

13.15.2 PORTEFEUILLE DE PRODUITS

13.15.3 ÉVOLUTION RÉCENTE

13.16 LE GROUPE CMM

13.16.1 INSTANTANÉ DE L'ENTREPRISE

13.16.2 PORTEFEUILLE DE PRODUITS

13.16.3 ÉVOLUTIONS RÉCENTES

14 QUESTIONNAIRE

15 RAPPORTS CONNEXES

Liste des tableaux

TABLEAU 1 MARCHÉ DES CONCENTRATEURS DE COMPOSÉS ORGANIQUES VOLATILS (COV) AU MOYEN-ORIENT ET EN AFRIQUE, 2025-2032, PRIX DE VENTE MOYEN (USD/UNITÉ)

TABLEAU 2 COUVERTURE RÉGLEMENTAIRE

TABLEAU 3 MARCHÉ DES CONCENTRATEURS DE COMPOSÉS ORGANIQUES VOLATILS (COV) AU MOYEN-ORIENT ET EN AFRIQUE, PAR ABSORBANT, 2018-2032 (EN MILLIERS USD)

TABLEAU 4 MARCHÉ DES CONCENTRATEURS DE COMPOSÉS ORGANIQUES VOLATILS (COV) AU MOYEN-ORIENT ET EN AFRIQUE, PAR ABSORBANT, 2018-2032 (MILLIERS D'UNITÉS)

TABLEAU 5 MOYEN-ORIENT ET AFRIQUE CONCENTRATEURS DE COV À BASE DE ZÉOLITE MARCHÉ DES CONCENTRATEURS DE COMPOSÉS ORGANIQUES VOLATILS (COV), PAR RÉGION, 2018-2032 (MILLIERS USD)

TABLEAU 6 MOYEN-ORIENT ET AFRIQUE CONCENTRATEURS DE COV À BASE DE ZÉOLITE MARCHÉ DES CONCENTRATEURS DE COMPOSÉS ORGANIQUES VOLATILS (COV), PAR RÉGION, 2018-2032, (MILLIERS D'UNITÉS)

TABLEAU 7 MOYEN-ORIENT ET AFRIQUE CONCENTRATEURS DE COV À BASE DE CARBONE MARCHÉ DES CONCENTRATEURS DE COMPOSÉS ORGANIQUES VOLATILS (COV), PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 8 MOYEN-ORIENT ET AFRIQUE CONCENTRATEURS DE COV À BASE DE CARBONE MARCHÉ DES CONCENTRATEURS DE COMPOSÉS ORGANIQUES VOLATILS (COV), PAR RÉGION, 2018-2032, (MILLIERS D'UNITÉS)

TABLEAU 9 MARCHÉ DES CONCENTRATEURS DE COMPOSÉS ORGANIQUES VOLATILS (COV) AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 10 MARCHÉ DES CONCENTRATEURS DE COMPOSÉS ORGANIQUES VOLATILS (COV) AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2018-2032, (MILLIERS D'UNITÉS)

TABLEAU 11 MARCHÉ DES CONCENTRATEURS DE COMPOSÉS ORGANIQUES VOLATILS (COV) AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE DE PROCÉDÉ, 2018-2032 (EN MILLIERS USD)

TABLEAU 12 MOYEN-ORIENT ET AFRIQUE : ADSORPTION DANS LE MARCHÉ DES CONCENTRATEURS DE COMPOSÉS ORGANIQUES VOLATILS (COV), PAR RÉGION, 2018-2032 (MILLIERS USD)

TABLEAU 13 DÉSORPTION DU MARCHÉ DES CONCENTRATEURS DE COMPOSÉS ORGANIQUES VOLATILS (COV) AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 14 MARCHÉ DES CONCENTRATEURS DE COMPOSÉS ORGANIQUES VOLATILS (COV) À OXYDATION THERMIQUE DANS LES SYSTÈMES AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 15 MARCHÉ DES CONCENTRATEURS DE COMPOSÉS ORGANIQUES VOLATILS (COV) AU MOYEN-ORIENT ET EN AFRIQUE, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 16 FIGURE 6 MARCHÉ DES CONCENTRATEURS DE COMPOSÉS ORGANIQUES VOLATILS (COV) AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2018-2032, (EN MILLIERS USD)

TABLEAU 17 FIGURE 6 MOYEN-ORIENT ET AFRIQUE : FOURNITURE DE PEINTURE SUR LE MARCHÉ DES CONCENTRATEURS DE COMPOSÉS ORGANIQUES VOLATILS (COV), PAR APPLICATION, 2018-2032 (MILLIERS USD)

TABLEAU 18 FABRICATION DE COMPOSÉS ÉLECTRONIQUES ET DE SEMI-CONDUCTEURS AU MOYEN-ORIENT ET EN AFRIQUE MARCHÉ DES CONCENTRATEURS DE COMPOSÉS ORGANIQUES VOLATILS (COV), PAR RÉGION, 2018-2032, (EN MILLIERS USD)

TABLEAU 19 FABRICATION AÉROSPATIALE AU MOYEN-ORIENT ET EN AFRIQUE MARCHÉ DES CONCENTRATEURS DE COMPOSÉS ORGANIQUES VOLATILS (COV), PAR RÉGION, 2018-2032, (EN MILLIERS USD)

TABLEAU 20 FABRICATION AÉROSPATIALE AU MOYEN-ORIENT ET EN AFRIQUE MARCHÉ DES CONCENTRATEURS DE COMPOSÉS ORGANIQUES VOLATILS (COV), PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 21 FABRICATION DE PRODUITS PHARMACEUTIQUES AU MOYEN-ORIENT ET EN AFRIQUE MARCHÉ DES CONCENTRATEURS DE COMPOSÉS ORGANIQUES VOLATILS (COV), PAR RÉGION, 2018-2032, (EN MILLIERS USD)

TABLEAU 22 FABRICATION DE PRODUITS PHARMACEUTIQUES AU MOYEN-ORIENT ET EN AFRIQUE MARCHÉ DES CONCENTRATEURS DE COMPOSÉS ORGANIQUES VOLATILS (COV), PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 23 TRAITEMENT CHIMIQUE AU MOYEN-ORIENT ET EN AFRIQUE MARCHÉ DES CONCENTRATEURS DE COMPOSÉS ORGANIQUES VOLATILS (COV), PAR RÉGION, 2018-2032, (MILLIERS USD)

TABLEAU 24 TRAITEMENT CHIMIQUE AU MOYEN-ORIENT ET EN AFRIQUE MARCHÉ DES CONCENTRATEURS DE COMPOSÉS ORGANIQUES VOLATILS (COV), PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 25 IMPRESSION EN HÉLIOGRAPHIE AU MOYEN-ORIENT ET EN AFRIQUE MARCHÉ DES CONCENTRATEURS DE COMPOSÉS ORGANIQUES VOLATILS (COV), PAR RÉGION, 2018-2032, (EN MILLIERS USD)

TABLEAU 26 MOYEN-ORIENT ET AFRIQUE PELLICULAIRE SUR LE MARCHÉ DES CONCENTRATEURS DE COMPOSÉS ORGANIQUES VOLATILS (COV) AU MOYEN-ORIENT ET EN AFRIQUE, PAR RÉGION, 2018-2032, (MILLIERS USD)

TABLEAU 27 MOYEN-ORIENT ET AFRIQUE AUTRES MARCHÉS DES CONCENTRATEURS DE COMPOSÉS ORGANIQUES VOLATILS (COV), PAR RÉGION, 2018-2032, (MILLIERS USD)

TABLEAU 28 MARCHÉ DES CONCENTRATEURS DE COMPOSÉS ORGANIQUES VOLATILS (COV) AU MOYEN-ORIENT ET EN AFRIQUE, PAR PAYS, 2018-2032 (EN MILLIERS USD)

TABLEAU 29 MARCHÉ DES CONCENTRATEURS DE COMPOSÉS ORGANIQUES VOLATILS (COV) AU MOYEN-ORIENT ET EN AFRIQUE, PAR PAYS, 2018-2032 (MILLIERS D'UNITÉS)

TABLEAU 30 MARCHÉ DES CONCENTRATEURS DE COMPOSÉS ORGANIQUES VOLATILS (COV) AU MOYEN-ORIENT ET EN AFRIQUE, PAR ABSORBANT, 2018-2032 (EN MILLIERS USD)

TABLEAU 31 MARCHÉ DES CONCENTRATEURS DE COMPOSÉS ORGANIQUES VOLATILS (COV) AU MOYEN-ORIENT ET EN AFRIQUE, PAR ABSORBANT, 2018-2032 (MILLIERS D'UNITÉS)

TABLEAU 32 MARCHÉ DES CONCENTRATEURS DE COMPOSÉS ORGANIQUES VOLATILS (COV) AU MOYEN-ORIENT ET EN AFRIQUE, PAR TYPE DE PROCÉDÉ, 2018-2032 (EN MILLIERS USD)

TABLEAU 33 MARCHÉ DES CONCENTRATEURS DE COMPOSÉS ORGANIQUES VOLATILS (COV) AU MOYEN-ORIENT ET EN AFRIQUE, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 34 MOYEN-ORIENT ET AFRIQUE : FOURNITURE DE PEINTURE SUR LE MARCHÉ DES CONCENTRATEURS DE COMPOSÉS ORGANIQUES VOLATILS (COV), PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 35 FABRICATION AÉROSPATIALE AU MOYEN-ORIENT ET EN AFRIQUE SUR LE MARCHÉ DES CONCENTRATEURS DE COMPOSÉS ORGANIQUES VOLATILS (COV), PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 36 FABRICATION DE PRODUITS PHARMACEUTIQUES AU MOYEN-ORIENT ET EN AFRIQUE SUR LE MARCHÉ DES CONCENTRATEURS DE COMPOSÉS ORGANIQUES VOLATILS (COV), PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 37 TRAITEMENT CHIMIQUE AU MOYEN-ORIENT ET EN AFRIQUE SUR LE MARCHÉ DES CONCENTRATEURS DE COMPOSÉS ORGANIQUES VOLATILS (COV), PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 38 MARCHÉ DES CONCENTRATEURS DE COMPOSÉS ORGANIQUES VOLATILS (COV) EN ARABIE SAOUDITE, PAR ABSORBANT, 2018-2032 (EN MILLIERS USD)

TABLEAU 39 MARCHÉ DES CONCENTRATEURS DE COMPOSÉS ORGANIQUES VOLATILS (COV) EN ARABIE SAOUDITE, PAR ABSORBANT, 2018-2032 (MILLIERS D'UNITÉS)

TABLEAU 40 MARCHÉ DES CONCENTRATEURS DE COMPOSÉS ORGANIQUES VOLATILS (COV) EN ARABIE SAOUDITE, PAR TYPE DE PROCÉDÉ, 2018-2032 (EN MILLIERS USD)

TABLEAU 41 MARCHÉ DES CONCENTRATEURS DE COMPOSÉS ORGANIQUES VOLATILS (COV) EN ARABIE SAOUDITE, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 42 ARABIE SAOUDITE : FOURNITURE DE PEINTURE SUR LE MARCHÉ DES CONCENTRATEURS DE COMPOSÉS ORGANIQUES VOLATILS (COV), PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 43 FABRICATION AÉROSPATIALE EN ARABIE SAOUDITE SUR LE MARCHÉ DES CONCENTRATEURS DE COMPOSÉS ORGANIQUES VOLATILS (COV), PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 44 FABRICATION DE PRODUITS PHARMACEUTIQUES EN ARABIE SAOUDITE SUR LE MARCHÉ DES CONCENTRATEURS DE COMPOSÉS ORGANIQUES VOLATILS (COV), PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 45 TRAITEMENT CHIMIQUE EN ARABIE SAOUDITE SUR LE MARCHÉ DES CONCENTRATEURS DE COMPOSÉS ORGANIQUES VOLATILS (COV), PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 46 MARCHÉ DES CONCENTRATEURS DE COMPOSÉS ORGANIQUES VOLATILS (COV) AUX ÉMIRATS ARABES UNIS, PAR ABSORBANT, 2018-2032 (EN MILLIERS USD)

TABLEAU 47 MARCHÉ DES CONCENTRATEURS DE COMPOSÉS ORGANIQUES VOLATILS (COV) AUX ÉMIRATS ARABES UNIS, PAR ABSORBANT, 2018-2032 (MILLIERS D'UNITÉS)

TABLEAU 48 MARCHÉ DES CONCENTRATEURS DE COMPOSÉS ORGANIQUES VOLATILS (COV) AUX ÉMIRATS ARABES UNIS, PAR TYPE DE PROCÉDÉ, 2018-2032 (EN MILLIERS USD)

TABLEAU 49 MARCHÉ DES CONCENTRATEURS DE COMPOSÉS ORGANIQUES VOLATILS (COV) AUX ÉMIRATS ARABES UNIS, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 50 ÉMIRATS ARABES UNIS : FOURNITURE DE PEINTURE SUR LE MARCHÉ DES CONCENTRATEURS DE COMPOSÉS ORGANIQUES VOLATILS (COV), PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 51 FABRICATION AÉROSPATIALE AUX ÉMIRATS ARABES UNIS SUR LE MARCHÉ DES CONCENTRATEURS DE COMPOSÉS ORGANIQUES VOLATILS (COV), PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 52 FABRICATION DE PRODUITS PHARMACEUTIQUES AUX ÉMIRATS ARABES UNIS SUR LE MARCHÉ DES CONCENTRATEURS DE COMPOSÉS ORGANIQUES VOLATILS (COV), PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 53 TRAITEMENT CHIMIQUE SUR LE MARCHÉ DES CONCENTRATEURS DE COMPOSÉS ORGANIQUES VOLATILS (COV) AUX ÉMIRATS ARABES UNIS, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 54 MARCHÉ DES CONCENTRATEURS DE COMPOSÉS ORGANIQUES VOLATILS (COV) EN AFRIQUE DU SUD, PAR ABSORBANT, 2018-2032 (EN MILLIERS USD)

TABLEAU 55 MARCHÉ DES CONCENTRATEURS DE COMPOSÉS ORGANIQUES VOLATILS (COV) EN AFRIQUE DU SUD, PAR ABSORBANT, 2018-2032 (MILLIERS D'UNITÉS)

TABLEAU 56 MARCHÉ DES CONCENTRATEURS DE COMPOSÉS ORGANIQUES VOLATILS (COV) EN AFRIQUE DU SUD, PAR TYPE DE PROCÉDÉ, 2018-2032 (EN MILLIERS USD)

TABLEAU 57 MARCHÉ DES CONCENTRATEURS DE COMPOSÉS ORGANIQUES VOLATILS (COV) EN AFRIQUE DU SUD, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 58 AFRIQUE DU SUD : FOURNITURE DE PEINTURE SUR LE MARCHÉ DES CONCENTRATEURS DE COMPOSÉS ORGANIQUES VOLATILS (COV), PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 59 FABRICATION AÉROSPATIALE EN AFRIQUE DU SUD SUR LE MARCHÉ DES CONCENTRATEURS DE COMPOSÉS ORGANIQUES VOLATILS (COV), PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 60 FABRICATION DE PRODUITS PHARMACEUTIQUES EN AFRIQUE DU SUD SUR LE MARCHÉ DES CONCENTRATEURS DE COMPOSÉS ORGANIQUES VOLATILS (COV), PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 61 TRAITEMENT CHIMIQUE EN AFRIQUE DU SUD SUR LE MARCHÉ DES CONCENTRATEURS DE COMPOSÉS ORGANIQUES VOLATILS (COV), PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 62 MARCHÉ ÉGYPTIEN DES CONCENTRATEURS DE COMPOSÉS ORGANIQUES VOLATILS (COV), PAR ABSORBANT, 2018-2032 (EN MILLIERS USD)

TABLEAU 63 MARCHÉ ÉGYPTIEN DES CONCENTRATEURS DE COMPOSÉS ORGANIQUES VOLATILS (COV), PAR ABSORBANT, 2018-2032 (MILLIERS D'UNITÉS)

TABLEAU 64 MARCHÉ ÉGYPTIEN DES CONCENTRATEURS DE COMPOSÉS ORGANIQUES VOLATILS (COV), PAR TYPE DE PROCÉDÉ, 2018-2032 (EN MILLIERS USD)

TABLEAU 65 MARCHÉ ÉGYPTIEN DES CONCENTRATEURS DE COMPOSÉS ORGANIQUES VOLATILS (COV), PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 66 FOURNITURE DE PEINTURE EN ÉGYPTE SUR LE MARCHÉ DES CONCENTRATEURS DE COMPOSÉS ORGANIQUES VOLATILS (COV), PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 67 FABRICATION AÉROSPATIALE ÉGYPTIENNE SUR LE MARCHÉ DES CONCENTRATEURS DE COMPOSÉS ORGANIQUES VOLATILS (COV), PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 68 FABRICATION DE PRODUITS PHARMACEUTIQUES EN ÉGYPTE SUR LE MARCHÉ DES CONCENTRATEURS DE COMPOSÉS ORGANIQUES VOLATILS (COV), PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 69 TRAITEMENT CHIMIQUE EN ÉGYPTE SUR LE MARCHÉ DES CONCENTRATEURS DE COMPOSÉS ORGANIQUES VOLATILS (COV), PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 70 MARCHÉ ISRAÉLIEN DES CONCENTRATEURS DE COMPOSÉS ORGANIQUES VOLATILS (COV), PAR ABSORBANT, 2018-2032 (EN MILLIERS USD)

TABLEAU 71 MARCHÉ ISRAÉLIEN DES CONCENTRATEURS DE COMPOSÉS ORGANIQUES VOLATILS (COV), PAR ABSORBANT, 2018-2032 (MILLIERS D'UNITÉS)

TABLEAU 72 MARCHÉ ISRAÉLIEN DES CONCENTRATEURS DE COMPOSÉS ORGANIQUES VOLATILS (COV), PAR TYPE DE PROCÉDÉ, 2018-2032 (EN MILLIERS USD)

TABLEAU 73 MARCHÉ ISRAÉLIEN DES CONCENTRATEURS DE COMPOSÉS ORGANIQUES VOLATILS (COV), PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 74 FOURNITURE DE PEINTURE EN ISRAËL SUR LE MARCHÉ DES CONCENTRATEURS DE COMPOSÉS ORGANIQUES VOLATILS (COV), PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 75 FABRICATION AÉROSPATIALE ISRAÉLIENNE SUR LE MARCHÉ DES CONCENTRATEURS DE COMPOSÉS ORGANIQUES VOLATILS (COV), PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 76 FABRICATION DE PRODUITS PHARMACEUTIQUES EN ISRAËL SUR LE MARCHÉ DES CONCENTRATEURS DE COMPOSÉS ORGANIQUES VOLATILS (COV), PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 77 TRAITEMENT CHIMIQUE EN ISRAËL SUR LE MARCHÉ DES CONCENTRATEURS DE COMPOSÉS ORGANIQUES VOLATILS (COV), PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 78 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE MARCHÉ DES CONCENTRATEURS DE COMPOSÉS ORGANIQUES VOLATILS (COV), PAR ABSORBANT, 2018-2032 (EN MILLIERS USD)

TABLEAU 79 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE MARCHÉ DES CONCENTRATEURS DE COMPOSÉS ORGANIQUES VOLATILS (COV), PAR ABSORBANT, 2018-2032 (MILLIERS D'UNITÉS)

Liste des figures

FIGURE 1 MARCHÉ DES CONCENTRATEURS DE COMPOSÉS ORGANIQUES VOLATILS (COV) AU MOYEN-ORIENT ET EN AFRIQUE

FIGURE 2 MARCHÉ DES CONCENTRATEURS DE COMPOSÉS ORGANIQUES VOLATILS (COV) AU MOYEN-ORIENT ET EN AFRIQUE : TRIANGULATION DES DONNÉES

FIGURE 3 CONCENTRATEUR DE COMPOSÉS ORGANIQUES VOLATILS (COV) AU MOYEN-ORIENT ET EN AFRIQUE : ANALYSE DROC

FIGURE 4 CONCENTRATEUR DE COMPOSÉS ORGANIQUES VOLATILS (COV) AU MOYEN-ORIENT ET EN AFRIQUE : ANALYSE DU MARCHÉ RÉGIONAL

FIGURE 5 CONCENTRATEUR DE COMPOSÉS ORGANIQUES VOLATILS (COV) AU MOYEN-ORIENT ET EN AFRIQUE : ANALYSE DE RECHERCHE DE L'ENTREPRISE

FIGURE 6 CONCENTRATEUR DE COMPOSÉS ORGANIQUES VOLATILS (COV) AU MOYEN-ORIENT ET EN AFRIQUE : MODÉLISATION MULTIVARIABLE

FIGURE 7 CONCENTRATEUR DE COMPOSÉS ORGANIQUES VOLATILS (COV) AU MOYEN-ORIENT ET EN AFRIQUE : DONNÉES DÉMOGRAPHIQUES DES ENTRETIENS

FIGURE 8 MARCHÉ DES CONCENTRATEURS DE COMPOSÉS ORGANIQUES VOLATILS (COV) AU MOYEN-ORIENT ET EN AFRIQUE : GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

FIGURE 9 MARCHÉ DES CONCENTRATEURS DE COMPOSÉS ORGANIQUES VOLATILS (COV) AU MOYEN-ORIENT ET EN AFRIQUE : ANALYSE DE LA PART DES FOURNISSEURS

FIGURE 10 MARCHÉ DES CONCENTRATEURS DE COMPOSÉS ORGANIQUES VOLATILS (COV) AU MOYEN-ORIENT ET EN AFRIQUE : SEGMENTATION

FIGURE 11 TROIS SEGMENTS COMPOSENT LE MARCHÉ DES CONCENTRATEURS DE COMPOSÉS ORGANIQUES VOLATILS (COV) AU MOYEN-ORIENT ET EN AFRIQUE, PAR ABSORBANT

FIGURE 12 RÉSUMÉ EXÉCUTIF

FIGURE 13 DÉCISIONS STRATÉGIQUES

FIGURE 14 L'AUGMENTATION DES RÉGLEMENTATIONS ENVIRONNEMENTALES SUR LES ÉMISSIONS DE COV DEVRAIT STIMULER LE MARCHÉ DES CONCENTRATEURS DE COMPOSÉS ORGANIQUES VOLATILS (COV) AU MOYEN-ORIENT ET EN AFRIQUE AU COURS DE LA PÉRIODE DE PRÉVISION (2025-2032)

FIGURE 15 LE SEGMENT DES CONCENTRATEURS DE COV À BASE DE ZÉOLITE DEVRAIT REPRÉSENTER LA PLUS GRANDE PART DU MARCHÉ DES CONCENTRATEURS DE COMPOSÉS ORGANIQUES VOLATILS (COV) AU MOYEN-ORIENT ET EN AFRIQUE EN 2025 ET 2032

FIGURE 16 ANALYSE PESTEL

FIGURE 17 ANALYSE DES CINQ FORCES DE PORTER

FIGURE 18 SCÉNARIO D'IMPORTATION-EXPORTATION (EN MILLIERS USD)

FIGURE 19 CRITÈRES DE SÉLECTION DES FOURNISSEURS

FIGURE 20 ANALYSE DE LA PRODUCTION ET DE LA CONSOMMATION : MARCHÉ DES FILMS DE PROTECTION EN ACIER INOXYDABLE AUX ÉTATS-UNIS ET AU MEXIQUE

FIGURE 21 MOTEURS, CONTRAINTES, OPPORTUNITÉS ET DÉFIS DU MARCHÉ DES SYSTÈMES DE CODAGE ET DE MARQUAGE AU MOYEN-ORIENT ET EN AFRIQUE

FIGURE 22 MARCHÉ DES CONCENTRATEURS DE COMPOSÉS ORGANIQUES VOLATILS (COV) AU MOYEN-ORIENT ET EN AFRIQUE : PAR ABSORBANT, 2024

FIGURE 23 MARCHÉ DES CONCENTRATEURS DE COMPOSÉS ORGANIQUES VOLATILS (COV) AU MOYEN-ORIENT ET EN AFRIQUE : PAR TYPE DE PROCÉDÉ, 2024

FIGURE 24 MARCHÉ DES CONCENTRATEURS DE COMPOSÉS ORGANIQUES VOLATILS (COV) AU MOYEN-ORIENT ET EN AFRIQUE : PAR APPLICATION, 2024

FIGURE 25 MARCHÉ DES CONCENTRATEURS DE COMPOSÉS ORGANIQUES VOLATILS (COV) AU MOYEN-ORIENT ET EN AFRIQUE : INSTANTANÉ (2024)

FIGURE 26 MARCHÉ DES CONCENTRATEURS DE COMPOSÉS ORGANIQUES VOLATILS (COV) AU MOYEN-ORIENT ET EN AFRIQUE : PART DE L'ENTREPRISE EN 2024 (%)

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.