Middle East And Africa X Ray Detector Market

Taille du marché en milliards USD

TCAC :

%

USD

5.73 Billion

USD

7.63 Billion

2024

2032

USD

5.73 Billion

USD

7.63 Billion

2024

2032

| 2025 –2032 | |

| USD 5.73 Billion | |

| USD 7.63 Billion | |

| % | |

|

Segmentation du marché des détecteurs de rayons X au Moyen-Orient et en Afrique, par type (détecteur à écran plat, détecteurs de radiographie informatisée, détecteurs à balayage linéaire, détecteurs à couplage de charge (CCD) et détecteurs mobiles), taille du panneau (petite et grande surface), portabilité (détecteurs fixes et détecteurs portables), application (imagerie médicale, applications dentaires, applications de sécurité, applications vétérinaires et applications industrielles), utilisateur final (hôpitaux, laboratoires de diagnostic, fabricants d'équipements d'origine (OEM), cliniques et unités de soins intensifs), tendances et prévisions du secteur jusqu'en 2032

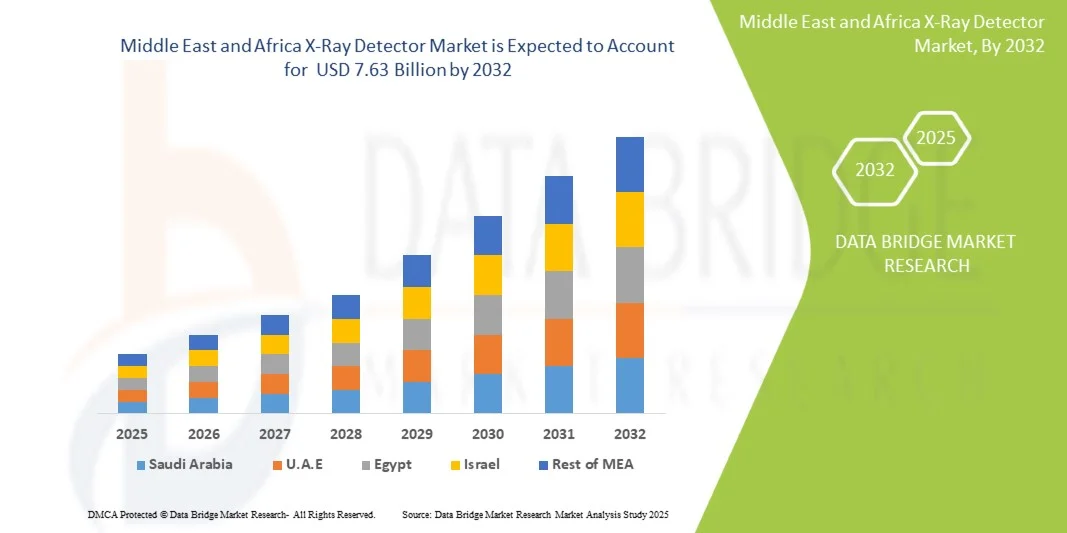

Taille du marché des détecteurs de rayons X au Moyen-Orient et en Afrique

- La taille du marché des détecteurs de rayons X au Moyen-Orient et en Afrique était évaluée à 5,73 milliards USD en 2024 et devrait atteindre 7,63 milliards USD d'ici 2032 , à un TCAC de 3,65 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante de technologies d'imagerie numérique avancées et par la demande croissante d'outils de diagnostic performants et haute résolution dans les secteurs de la santé et de l'industrie. L'intérêt croissant pour une détection précoce et précise des maladies, notamment en oncologie et en orthopédie, favorise l'adoption des détecteurs à rayons X dans les hôpitaux et les centres de diagnostic.

- De plus, les avancées technologiques constantes, telles que la transition des détecteurs analogiques vers les détecteurs numériques, l'intégration de l'intelligence artificielle pour l'amélioration des images et le développement de systèmes de radiographie portables et sans fil, font des détecteurs numériques le choix privilégié en imagerie médicale. Ces facteurs, combinés à l'augmentation des investissements dans les infrastructures de santé et au développement des applications en dentisterie, sécurité et contrôles non destructifs, stimulent considérablement la croissance du marché des détecteurs de rayons X au Moyen-Orient et en Afrique.

Analyse du marché des détecteurs de rayons X au Moyen-Orient et en Afrique

- Les détecteurs de rayons X, offrant des solutions d'imagerie numérique avancées pour les applications médicales, dentaires et industrielles, deviennent des composants de plus en plus essentiels dans les systèmes de diagnostic et d'inspection modernes en raison de leur qualité d'image supérieure, de leurs capacités de traitement en temps réel et de leur efficacité de rayonnement améliorée.

- La demande croissante de détecteurs de rayons X est principalement due à la prévalence croissante des maladies chroniques, à l’adoption croissante de la radiographie numérique par rapport à l’imagerie conventionnelle sur film et à l’augmentation des investissements dans les infrastructures de santé dans les régions en développement.

- Les Émirats arabes unis ont dominé le marché des détecteurs de rayons X au Moyen-Orient et en Afrique avec la plus grande part de revenus de 37,8 % en 2024, caractérisé par une forte concentration sur l'amélioration des capacités de diagnostic, l'expansion des infrastructures de santé et la présence d'acteurs internationaux clés introduisant des technologies avancées de détecteurs à écran plat et portables. Les Émirats arabes unis (EAU) connaissent une croissance significative dans l'installation de systèmes de radiographie de pointe dans les hôpitaux et les centres de diagnostic, stimulée par les initiatives gouvernementales visant à moderniser les établissements de santé et à encourager la transformation numérique de la santé.

- L'Arabie saoudite devrait être le pays connaissant la croissance la plus rapide sur le marché des détecteurs de rayons X au Moyen-Orient et en Afrique au cours de la période de prévision, alimentée par des investissements substantiels dans les soins de santé dans le cadre du programme Saudi Vision 2030, la prévalence croissante des maladies liées au mode de vie et l'adoption croissante de systèmes d'imagerie médicale numérique dans les hôpitaux publics et privés.

- Le segment des détecteurs fixes a dominé le marché avec une part de chiffre d'affaires de 58,7 % en 2024, grâce à leur déploiement généralisé dans les services de radiologie hospitalière et les laboratoires de diagnostic. Les systèmes fixes offrent une grande stabilité, une excellente cohérence d'image et une compatibilité avec les grands équipements d'imagerie.

Portée du rapport et segmentation du marché des détecteurs de rayons X au Moyen-Orient et en Afrique

|

Attributs |

Informations clés sur le marché des détecteurs de rayons X |

|

Segments couverts |

|

|

Pays couverts |

Moyen-Orient et Afrique

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une épidémiologie des patients, une analyse du pipeline, une analyse des prix et un cadre réglementaire. |

Tendances du marché des détecteurs de rayons X au Moyen-Orient et en Afrique

« Adoption croissante des systèmes d'imagerie numérique avancés »

- Une tendance significative et croissante sur le marché des détecteurs à rayons X au Moyen-Orient et en Afrique est le passage croissant des systèmes de radiographie analogiques aux systèmes numériques, notamment les détecteurs plans, les détecteurs de radiographie informatisée et les solutions portables. Cette transition améliore l'efficacité de l'imagerie, la précision des diagnostics et l'automatisation des flux de travail dans les secteurs de la santé et de l'industrie.

- Par exemple, les principaux hôpitaux et centres de diagnostic déploient des détecteurs plans haute résolution pour améliorer la qualité de l'imagerie et réduire l'exposition des patients aux radiations. De même, les installations industrielles adoptent de plus en plus de détecteurs mobiles et linéaires pour optimiser leurs processus d'inspection et de surveillance.

- L'intégration des détecteurs de rayons X aux systèmes d'archivage et de communication d'images (PACS) et aux systèmes d'information hospitaliers (HIS) permet un stockage centralisé des images, un accès en temps réel et une gestion efficace des données, améliorant considérablement l'efficacité opérationnelle.

- Cette tendance vers des systèmes de radiographie numérique avancés remodèle les attentes en matière d'imagerie médicale, d'inspections de sécurité et de tests non destructifs industriels, encourageant les fournisseurs à introduire des solutions technologiquement avancées, compactes et économes en énergie.

- Des entreprises telles que GE Healthcare, Siemens Healthineers et Shimadzu investissent dans le développement de détecteurs dotés d'une sensibilité améliorée, d'un traitement d'image plus rapide et de conceptions modulaires pour répondre à diverses exigences cliniques et industrielles.

Dynamique du marché des détecteurs de rayons X au Moyen-Orient et en Afrique

Conducteur

« Demande croissante en imagerie médicale et en contrôle de sécurité »

- La prévalence croissante des maladies chroniques, l'expansion des hôpitaux et des installations de diagnostic et l'augmentation des investissements dans les infrastructures de santé sont des moteurs importants de la croissance du marché des détecteurs de rayons X au Moyen-Orient et en Afrique dans la région MEA.

- Par exemple, en avril 2023, Siemens Healthineers a lancé sa gamme de détecteurs numériques ACUSON Redwood dans certains hôpitaux du Moyen-Orient. Cette gamme est conçue pour améliorer la qualité d'image et l'efficacité diagnostique tout en réduisant l'exposition aux radiations. Ces développements devraient stimuler la croissance du marché.

- En outre, la demande croissante de contrôle de sécurité dans les aéroports, les points de contrôle aux frontières et les installations industrielles entraîne l’adoption de détecteurs de rayons X portables et à haute résolution.

- La croissance des applications d'inspection industrielle, notamment les tests non destructifs des pipelines, de l'électronique et des composants de fabrication, alimente encore davantage la demande de détecteurs fiables et performants.

- Dans l’ensemble, la convergence des exigences médicales, de sécurité et industrielles crée un environnement de marché robuste, encourageant les fournisseurs à proposer des solutions de rayons X polyvalentes et de haute précision.

Retenue/Défi

« Coûts initiaux élevés, conformité réglementaire et limitations techniques »

- L'investissement initial relativement élevé requis pour les détecteurs de rayons X avancés peut entraver l'adoption, en particulier parmi les petits hôpitaux, les laboratoires de diagnostic et les installations industrielles des pays en développement de la région MEA.

- Le respect de normes réglementaires strictes, notamment en matière de radioprotection, de certification des appareils et de réglementations locales en matière d'importation, constitue un défi pour les nouveaux entrants et peut retarder les délais de lancement des produits.

- Par exemple, les systèmes de radiographie numérique haut de gamme importés d’Europe s’accompagnent souvent de coûts initiaux élevés, ce qui limite leur adoption par les petits hôpitaux de pays comme l’Égypte et le Nigéria.

- La complexité technologique et le besoin de personnel spécialisé pour exploiter et entretenir des détecteurs haut de gamme peuvent restreindre la pénétration du marché dans les régions où le personnel formé est limité.

- En outre, la concurrence des systèmes à rayons X remis à neuf ou à bas prix peut avoir un impact sur l’adoption de détecteurs numériques haut de gamme malgré leurs performances supérieures.

- La disponibilité limitée du support après-vente, des pièces de rechange et des services de maintenance en temps opportun dans les zones éloignées ou moins développées peut réduire la fiabilité opérationnelle des détecteurs de rayons X, créant ainsi une hésitation parmi les acheteurs potentiels.

- La consommation énergétique élevée et les exigences en matière d'infrastructures pour certains systèmes à rayons X avancés peuvent constituer un obstacle dans les régions où l'alimentation électrique est instable ou où les mises à niveau des installations sont limitées.

- Le rythme rapide de l’innovation technologique peut entraîner des cycles de vie des équipements plus courts, ce qui rend les institutions prudentes quant à l’investissement dans des systèmes susceptibles de devenir rapidement obsolètes.

- Relever ces défis nécessite des conceptions de produits rentables, des programmes de formation localisés pour les opérateurs, des partenariats solides avec les distributeurs pour le support de maintenance et des options de financement flexibles pour améliorer l'accessibilité et l'adoption dans la région MEA.

Portée du marché des détecteurs de rayons X au Moyen-Orient et en Afrique

Le marché est segmenté en fonction du type, de la taille du panneau, de la portabilité, de l’application et de l’utilisateur final.

Sur la base du type, le marché des détecteurs de rayons X au Moyen-Orient et en Afrique est segmenté en détecteurs à écran plat, détecteurs de radiographie informatisée, détecteurs à balayage linéaire, détecteurs à dispositif à couplage de charge (CCD) et détecteurs mobiles. Le segment des détecteurs à écran plat a dominé la plus grande part de chiffre d'affaires du marché, avec 46,8 % en 2024, grâce à sa qualité d'image supérieure, ses capacités de traitement des données plus rapides et son efficacité diagnostique accrue. L'adoption croissante des systèmes de radiographie numérique dans les hôpitaux et les centres d'imagerie, conjuguée à la baisse des coûts de la technologie des écrans plats, accélère la pénétration du marché. La domination de ce segment est également soutenue par ses nombreuses applications dans les secteurs de l'imagerie médicale, dentaire et de la sécurité, offrant une résolution spatiale élevée et une faible dose de rayonnement. L'augmentation des projets de modernisation des soins de santé dans les pays du Golfe et l'augmentation des investissements dans les infrastructures de diagnostic stimulent la demande. La transition de l'imagerie analogique vers l'imagerie numérique et l'intégration d'outils de diagnostic assistés par l'IA renforcent encore la position de leader de ce segment en 2024.

Le segment des détecteurs mobiles devrait connaître la croissance la plus rapide, avec un TCAC de 22,4 % entre 2025 et 2032, alimenté par la demande croissante de solutions d'imagerie portables pour les soins d'urgence, les soins à domicile et le diagnostic à distance. Cette expansion rapide est soutenue par les initiatives gouvernementales visant à améliorer l'accès aux services de radiologie dans les zones rurales et mal desservies d'Afrique. Les innovations technologiques telles que la légèreté, la connectivité sans fil et l'efficacité des batteries améliorent la convivialité des unités mobiles. L'adoption croissante des systèmes de radiographie mobiles pendant et après la pandémie pour le contrôle des infections et l'imagerie au chevet du patient a encore stimulé la croissance du segment. Le renforcement des collaborations entre fabricants et distributeurs régionaux pour fournir des unités mobiles abordables devrait soutenir cette tendance à la hausse jusqu'en 2032.

• Par taille de panneau

En fonction de la taille du panel, le marché est segmenté en petites et grandes surfaces. Le segment des panneaux à grande surface représentait la plus grande part de marché, avec 54,3 % en 2024, grâce à son utilisation intensive en radiographie générale, mammographie et imagerie thoracique. Les détecteurs à grande surface sont privilégiés pour capturer des images de haute qualité en une seule exposition, minimisant ainsi la dose de rayonnement du patient et la durée de l'examen. Les hôpitaux et les laboratoires de diagnostic privilégient ces systèmes pour leur champ de vision amélioré et leur compatibilité avec l'imagerie du corps entier et du squelette. Les avancées technologiques permettant une acquisition d'images plus rapide et l'intégration aux systèmes PACS numériques ont encore accéléré leur adoption dans les hôpitaux de soins tertiaires. L'augmentation des investissements dans les équipements de radiologie haut de gamme en Arabie saoudite, aux Émirats arabes unis et en Afrique du Sud contribue à la domination du segment.

Le segment des petites surfaces devrait enregistrer le TCAC le plus rapide, soit 19,8 % entre 2025 et 2032, principalement grâce à l'essor des applications en imagerie dentaire, diagnostic orthopédique et soins vétérinaires. Les capteurs compacts sont de plus en plus utilisés dans les diagnostics spécialisés où précision et portabilité sont essentielles. L'accessibilité et l'adaptabilité des petits panneaux pour les cliniques et les points de service en font un choix privilégié sur les marchés émergents de la santé en Afrique. Les innovations continues améliorant la résolution, la sensibilité et l'intégration dans les appareils portables devraient soutenir une forte croissance du segment tout au long de la période de prévision.

• Par portabilité

Sur la base de leur portabilité, le marché est segmenté en détecteurs fixes et détecteurs portables. Le segment des détecteurs fixes a dominé le marché avec une part de chiffre d'affaires de 58,7 % en 2024, grâce à leur déploiement généralisé dans les services de radiologie hospitaliers et les laboratoires de diagnostic. Les systèmes fixes offrent une grande stabilité, une excellente cohérence d'image et une compatibilité avec les grands équipements d'imagerie. L'augmentation des capacités hospitalières et la modernisation des salles de radiologie dans les principaux établissements de santé urbains stimulent la croissance. De plus, le débit élevé des détecteurs fixes les rend idéaux pour gérer efficacement un grand nombre de patients.

Le segment des détecteurs portables devrait connaître le TCAC le plus rapide, soit 21,5 % entre 2025 et 2032 , grâce à leur utilisation croissante dans les soins d'urgence, les unités de soins intensifs, l'armée et les unités médicales isolées. La tendance au diagnostic décentralisé, associée aux progrès de la technologie sans fil et de la transmission d'images en temps réel, accélère son adoption. Les détecteurs portables sont de plus en plus utilisés pour l'imagerie au chevet du patient, les applications vétérinaires et les soins à domicile, en particulier dans les régions rurales du Moyen-Orient et d'Afrique, où les infrastructures fixes sont limitées. L'augmentation des investissements des prestataires de soins de santé dans les unités de diagnostic mobiles et les solutions d'imagerie portables alimente la croissance du marché. De plus, les innovations continues visant à améliorer l'efficacité des batteries, la qualité d'image et la légèreté des conceptions améliorent la facilité d'utilisation et la fiabilité des détecteurs de rayons X portables dans diverses applications.

• Sur demande

En fonction des applications, le marché est segmenté en imagerie médicale, applications dentaires, applications de sécurité, applications vétérinaires et applications industrielles. Le segment de l'imagerie médicale a dominé avec la plus grande part de chiffre d'affaires (49,1 %) en 2024, porté par la prévalence croissante des maladies chroniques et l'augmentation du volume d'imagerie diagnostique dans les hôpitaux. L'adoption de systèmes de détection de rayons X avancés améliore la précision du diagnostic, réduit l'exposition des patients et permet une prise de décision clinique plus rapide. Les investissements croissants dans les infrastructures de santé dans les pays du CCG et en Afrique du Sud renforcent encore le leadership du segment. L'intégration de détecteurs à écran plat à des plateformes d'imagerie diagnostique basées sur l'IA a encore amélioré l'efficacité des flux de travail et la précision des radiologues.

Le segment des applications vétérinaires devrait connaître le TCAC le plus rapide, soit 20,3 % entre 2025 et 2032, grâce à l'intérêt croissant pour les soins de santé et le diagnostic des animaux de compagnie dans la région. La multiplication des cliniques vétérinaires et des unités de diagnostic mobiles, conjuguée à la demande de solutions d'imagerie rentables, soutient l'expansion du segment. La sensibilisation croissante au bien-être animal et le soutien gouvernemental aux soins vétérinaires au Moyen-Orient stimulent l'adoption de ces technologies. De plus, les progrès des technologies de radiographie portables et sans fil permettent des diagnostics de terrain efficaces pour les animaux de toutes tailles. L'essor des assurances pour animaux de compagnie et la hausse des revenus disponibles des propriétaires accélèrent encore la demande de systèmes d'imagerie vétérinaire avancés.

• Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, laboratoires de diagnostic, fabricants d'équipements d'origine (OEM), cliniques et unités de soins intensifs. En 2024, le segment des hôpitaux a dominé le marché avec une part de chiffre d'affaires de 55,6 %, grâce à l'afflux important de patients, à la disponibilité d'infrastructures d'imagerie de pointe et à la demande croissante de résultats diagnostiques précis. La multiplication des projets de construction d'hôpitaux et le financement public de la transformation de la radiologie numérique renforcent encore la domination de ce segment. Les hôpitaux adoptent de plus en plus de capteurs plans et de grande surface avancés pour améliorer leur efficacité opérationnelle et la précision de leurs diagnostics.

Le segment des laboratoires de diagnostic devrait enregistrer le TCAC le plus rapide, soit 19,9 %, entre 2025 et 2032, grâce à la multiplication des centres de diagnostic indépendants et aux collaborations avec les équipementiers pour les services d'imagerie numérique. La demande croissante de bilans de santé préventifs et de systèmes de diagnostic portables accélère l'adoption des détecteurs de rayons X numériques dans les laboratoires. L'expansion des chaînes de diagnostic régionales et les partenariats avec des entreprises d'imagerie internationales continuent de renforcer les perspectives de croissance de ce segment. De plus, l'intégration croissante d'outils d'analyse d'images basés sur l'IA et de systèmes de gestion de données basés sur le cloud améliore encore l'efficacité opérationnelle et la précision des diagnostics au sein des laboratoires.

Analyse régionale du marché des détecteurs de rayons X au Moyen-Orient et en Afrique

- Le marché des détecteurs à rayons X au Moyen-Orient et en Afrique (MEA) devrait connaître une croissance soutenue tout au long de la période de prévision, porté par les progrès rapides des infrastructures de santé, l'adoption des technologies d'imagerie numérique et les initiatives gouvernementales visant à améliorer les capacités de diagnostic. L'augmentation des investissements dans des établissements de santé modernes, la charge croissante des maladies chroniques et l'importance accordée à l'innovation technologique propulsent le marché régional vers l'avant.

- De plus, l'intégration croissante de l'intelligence artificielle (IA) et des solutions d'imagerie cloud dans les systèmes de radiographie améliore la précision diagnostique et l'efficacité opérationnelle. Les principaux fabricants internationaux renforcent leur présence grâce à des collaborations et des partenariats de distribution.

- Soutenir l'adoption de détecteurs de rayons X plats et portables de pointe. L'essor du tourisme médical dans la région et la sensibilisation croissante aux soins préventifs stimulent également la demande en milieu hospitalier et ambulatoire.

Aperçu du marché des détecteurs de rayons X aux Émirats arabes unis, au Moyen-Orient et en Afrique

Le marché des détecteurs de rayons X des Émirats arabes unis (EAU), du Moyen-Orient et de l'Afrique, a dominé le marché avec une part de chiffre d'affaires de 37,8 % en 2024. Ce marché se caractérise par une forte concentration sur l'amélioration des capacités de diagnostic, le développement des infrastructures de santé et la présence d'acteurs internationaux clés introduisant des technologies avancées de détecteurs plats et portables. Le pays a réalisé des progrès significatifs vers la mise en place d'établissements de santé de classe mondiale, soutenus par des initiatives gouvernementales encourageant la transformation numérique de la santé et le déploiement de solutions d'imagerie basées sur l'IA. Les principaux établissements de santé adoptent des détecteurs haute résolution pour améliorer la précision des diagnostics et l'efficacité des flux de travail. De plus, les investissements continus dans les collaborations de recherche et les partenariats public-privé renforcent la position des Émirats arabes unis en tant que pôle régional d'innovation en imagerie médicale. L'expansion rapide des centres de diagnostic, ainsi que des politiques de remboursement avantageuses et l'accent mis sur la médecine préventive, continuent de stimuler la demande de systèmes de détection de rayons X avancés.

Analyse du marché des détecteurs de rayons X en Arabie saoudite, au Moyen-Orient et en Afrique

Le marché saoudien des détecteurs de rayons X au Moyen-Orient et en Afrique devrait connaître la croissance la plus rapide au cours de la période de prévision, avec un TCAC notable, soutenu par d'importants investissements dans le secteur de la santé dans le cadre de l'initiative Saudi Vision 2030. L'accent stratégique mis par le pays sur l'amélioration de l'accessibilité aux soins et la modernisation des infrastructures de diagnostic a accéléré l'adoption de systèmes d'imagerie médicale numérique dans les hôpitaux publics et privés. La prévalence croissante des maladies liées au mode de vie, telles que les troubles cardiovasculaires et respiratoires, accroît le besoin d'outils d'imagerie diagnostique performants. Les programmes soutenus par le gouvernement visant à localiser la fabrication de dispositifs médicaux et à développer les services de téléradiologie stimulent davantage la croissance du marché. De plus, les collaborations avec des fournisseurs mondiaux de solutions d'imagerie et l'introduction de détecteurs portables avancés adaptés aux services d'urgence et aux unités de soins mobiles positionnent l'Arabie saoudite comme un marché émergent clé pour les technologies de détecteurs de rayons X de nouvelle génération dans la région MEA.

Part de marché des détecteurs de rayons X au Moyen-Orient et en Afrique

L'industrie des détecteurs de rayons X est principalement dirigée par des entreprises bien établies, notamment :

- Canon Inc. (Japon)

- FUJIFILM Holdings Corporation (Japon)

- Konica Minolta Inc. (Japon)

- Moxtek Inc. (États-Unis)

- PerkinElmer Inc. (États-Unis)

- Rigaku Corp. (Japon)

- Teledyne Technologies Inc. (États-Unis)

- Varex Imaging Corp. (États-Unis)

- Varian Medical Systems Inc. (États-Unis)

- Vieworks Co., Ltd. (Corée du Sud)

Derniers développements sur le marché des détecteurs de rayons X au Moyen-Orient et en Afrique

- En février 2023, United Imaging a participé en tant que partenaire Platinum au salon Arab Health 2023 à Dubaï, aux Émirats arabes unis. L'entreprise a présenté plusieurs appareils d'imagerie médicale de pointe, dont l'uDR 380i Pro, un système de radiographie numérique mobile compact. Ce lancement témoigne de l'engagement d'United Imaging à fournir des solutions d'imagerie innovantes au secteur de la santé au Moyen-Orient et en Afrique.

- En juillet 2023, Canon Medical Systems a lancé le système RF de radiographie numérique Zexira i9 au Moyen-Orient. Cette table de fluoroscopie polyvalente, dotée de fonctionnalités avancées et d'un design compact, vise à améliorer les capacités de diagnostic des établissements médicaux de la région.

- En novembre 2024, des chercheurs de l'Université des sciences et technologies du roi Abdallah (KAUST) ont mis au point des détecteurs de rayons X à cascade utilisant des matériaux à base de pérovskite. Ces détecteurs visent à réduire l'exposition aux rayonnements tout en maintenant une qualité d'image élevée, ce qui représente une avancée significative dans la technologie d'imagerie par rayons X à faible dose.

- En février 2024, NMI a présenté le Vieworks VIVIX-S 1751S, le plus long détecteur plan à rayons X au monde, lors du salon Arab Health 2024 à Dubaï. Ce détecteur de 17,5 pouces est conçu pour améliorer les capacités d'imagerie dans diverses applications médicales, offrant une résolution et une efficacité accrues. Ce lancement souligne l'engagement de NMI à promouvoir l'imagerie diagnostique au Moyen-Orient et en Afrique du Nord.

- En mars 2025, Lunit a élargi son partenariat avec le groupe médical Dr Sulaiman Al Habib pour déployer sa solution de radiographie thoracique basée sur l'IA, Lunit INSIGHT CXR, en Arabie saoudite. Cette initiative vise à améliorer la précision et l'efficacité des diagnostics dans les services de radiologie du pays.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.