Middle East Glass Market

Taille du marché en milliards USD

TCAC :

%

USD

2.56 Billion

USD

4.33 Billion

2024

2032

USD

2.56 Billion

USD

4.33 Billion

2024

2032

| 2025 –2032 | |

| USD 2.56 Billion | |

| USD 4.33 Billion | |

| % | |

|

Segmentation du marché du verre au Moyen-Orient, par type (verre flotté, verre architectural, verre coulé, verre soufflé, verre transparent, verre teinté, verre imprimé ou texturé, verre armé, verre extra-clair, verre spécial, verre de sécurité, contenants en verre et autres), produit (avec ou sans revêtement), fonction (verre filtrant UV, verre d'isolation thermique, vitrage de sécurité, vitrage insonorisant, verre autonettoyant, verre échangeur d'ions et autres), épaisseur (4 mm, 5 mm, 6 mm, 8 mm, 2 mm, 3 mm, 10 mm, 12 mm et plus de 12 mm), application (bâtiment et construction, automobile, aérospatiale, appareils électroniques, énergie solaire, emballage, ameublement et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché du verre

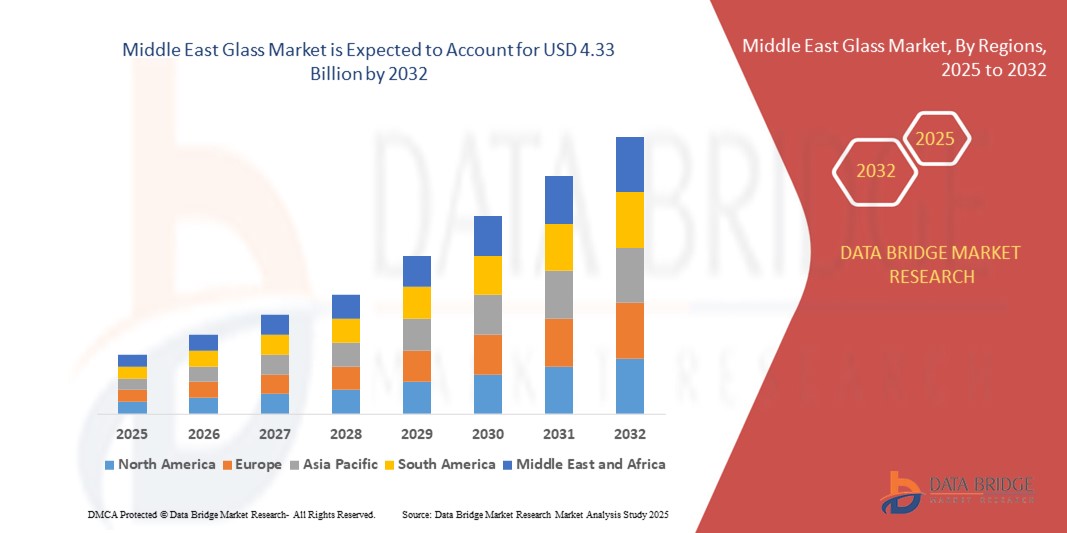

- La taille du marché du verre au Moyen-Orient était évaluée à 2,56 milliards USD en 2024 et devrait atteindre 4,33 milliards USD d'ici 2032 , à un TCAC de 6,8 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'urbanisation rapide, l'évolution des tendances architecturales et l'importance croissante accordée aux matériaux de construction économes en énergie et durables dans les secteurs résidentiel, commercial et industriel.

- En outre, la demande croissante de solutions de verre avancées, telles que le verre isolant, le verre à couche et le verre de sécurité, motivée par les préférences de conception modernes et les exigences réglementaires en matière de performances thermiques, accélère considérablement l'expansion du marché et son adoption dans de multiples industries d'utilisation finale.

Analyse du marché du verre

- Le verre est un matériau fondamental dans la construction, l'automobile, l'électronique et les applications solaires, alliant transparence structurelle, isolation et esthétique. Les innovations en matière de revêtement, de verre intelligent et de sécurité transforment le verre traditionnel en un matériau haute performance pour les infrastructures modernes.

- La demande croissante de bâtiments écoénergétiques, de systèmes d'énergie renouvelable et de composants automobiles de haute qualité favorise principalement l'adoption de types de verre spécialisés. Cette évolution est soutenue par les normes de construction écologique, les investissements croissants dans les infrastructures et la promotion du développement durable dans les secteurs économiques clés.

- L'Arabie saoudite a dominé le marché du verre en 2024, en raison de la croissance rapide des projets de construction et d'infrastructures alignés sur la Vision 2030, qui met l'accent sur l'architecture moderne et le développement urbain intelligent

- Les Émirats arabes unis devraient être le pays à la croissance la plus rapide sur le marché du verre au cours de la période de prévision en raison d'une augmentation des développements immobiliers, des projets d'hôtellerie de luxe et des initiatives de villes intelligentes telles que le plan directeur urbain de Dubaï 2040.

- Le segment des verres à couches a dominé le marché avec une part de marché de 57,9 % en 2024, en raison des exigences croissantes en matière d'efficacité énergétique des bâtiments et des véhicules. Les revêtements à faible émissivité (Low-E), les revêtements réfléchissants et les films de contrôle solaire contribuent à gérer le transfert de chaleur et à réduire l'éblouissement, diminuant ainsi la consommation d'énergie. Le verre à couches est largement utilisé dans les vitrages architecturaux, les murs-rideaux et les vitres automobiles, contribuant à l'isolation thermique et au confort des occupants. Avec la montée en puissance des certifications de développement durable telles que LEED et BREEAM, la demande de verre à couches est appelée à augmenter. Ce produit gagne également en popularité dans les applications intérieures où esthétique et performance se conjuguent.

Portée du rapport et segmentation du marché du verre

|

Attributs |

Informations clés sur le marché du verre |

|

Segments couverts |

|

|

Pays couverts |

Moyen-Orient

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché du verre

Intégration croissante des technologies de verre intelligent et électrochrome

- Le marché du verre connaît une adoption rapide du verre intelligent et électrochrome, qui peut modifier la transparence, la couleur ou la transmission de chaleur via un contrôle électrique, motivée par les objectifs d'efficacité énergétique, les codes de construction écologiques et la demande des consommateurs en matière de confort et d'intimité.

- Par exemple, les leaders du secteur tels que Saint-Gobain (SageGlass), AGC Glass et View Inc. étendent l'installation de vitrages dynamiques dans les bâtiments commerciaux, les aéroports et les véhicules haut de gamme, permettant un contrôle solaire en temps réel, une atténuation de l'éblouissement et des expériences environnementales personnalisées.

- Cette tendance est soutenue par des investissements plus importants en R&D dans le verre intégré à l'IoT, les revêtements autonettoyants, les systèmes de fenêtres à commande vocale et les enveloppes de bâtiments basées sur les données qui optimisent l'éclairage et le climat en fonction de l'occupation et des conditions météorologiques.

- Alors que les gouvernements imposent des exigences plus strictes en matière de consommation d'énergie, le verre électrochrome et commutable est de plus en plus choisi pour les façades, les puits de lumière, les cloisons et les transports publics, offrant une liberté architecturale ainsi qu'une durabilité.

- La croissance rapide des villes intelligentes et le besoin d'infrastructures connectées numériquement stimulent les projets de collaboration entre les entreprises technologiques, les fabricants de verre et les entreprises de construction.

- Dans les secteurs de l'automobile et de la mobilité, les applications du verre électrochrome se développent pour les toits ouvrants, les rétroviseurs et les vitres, améliorant les caractéristiques de luxe, le confort des occupants et la sécurité grâce à une teinte adaptative.

Dynamique du marché du verre

Conducteur

Construction et développement des infrastructures en hausse

- L'urbanisation soutenue et l'essor des mégaprojets d'infrastructure augmentent considérablement la demande de verre haute performance dans les secteurs résidentiel, commercial, des transports et des infrastructures publiques.

- Par exemple, des projets majeurs en Asie-Pacifique, au Moyen-Orient et en Amérique du Nord s'approvisionnent en verre architectural avancé - fourni par Guardian Glass, Schott AG et, au niveau régional, par Saint-Gobain - pour les gratte-ciel, les hôpitaux, les établissements d'enseignement et les logements durables, où l'éclairage naturel, l'isolation et les performances en matière de sécurité sont essentiels.

- La construction de pôles de transport, d'immeubles de bureaux intelligents, d'éco-hôpitaux et de complexes commerciaux nécessite tous du verre spécialisé, tel que des variantes isolées, ignifuges et insonorisées, soutenant la croissance continue du marché et l'innovation.

- Le besoin croissant de matériaux esthétiques, légers et économes en énergie positionne le verre comme une option privilégiée pour les développeurs et les architectes répondant à des niveaux de vie plus élevés et à des réglementations d'efficacité plus strictes.

- La rénovation et la modernisation des infrastructures existantes, associées à des événements internationaux (expositions, sports) et à des investissements publics, renforcent la demande de verre pour les environnements bâtis neufs et rénovés.

Retenue/Défi

Concurrence des matériaux alternatifs

- La disponibilité croissante et la pénétration du marché des plastiques, composites et polycarbonates à haute résistance constituent un défi pour l'industrie du verre, offrant un poids plus faible, une meilleure résistance aux chocs et parfois des performances de coût améliorées dans des applications telles que l'automobile, l'électronique, l'emballage et la construction.

- Par exemple, les fabricants de biens de consommation et les constructeurs automobiles utilisent de plus en plus le PET et les bioplastiques dans les bouteilles et les pièces automobiles, ainsi que des polymères avancés pour les fenêtres légères, ce qui a un impact sur la demande de verre dans ces segments.

- La transparence et la résistance offertes par les acryliques, les polymères techniques et les céramiques transparentes attirent les secteurs de l'électronique, des dispositifs médicaux et des spécialités à la recherche d'options au-delà du verre traditionnel.

- Un coût d'innovation plus faible, un moulage plus facile et un poids plus léger maintiennent la pression concurrentielle, en particulier lorsque l'infrastructure de recyclage du verre est à la traîne par rapport à celle des plastiques et des composites.

- Le défi est exacerbé par la hausse des coûts des matières premières et la nécessité d'une R&D importante pour améliorer encore la recyclabilité du verre, les fonctionnalités intelligentes et la production rentable afin de maintenir sa part de marché sur les marchés en évolution de haute technologie et axés sur le consommateur.

Portée du marché du verre

Le marché est segmenté en fonction du type, du produit, de la fonction, de l'épaisseur et de l'application.

- Par type

Le marché du verre est segmenté en fonction du type de verre : verre flotté, verre architectural, verre coulé, verre soufflé, verre clair, verre teinté, verre imprimé ou texturé, verre armé, verre extra clair, verre spécial, verre de sécurité, verre d'emballage, etc. En 2024, le verre flotté a dominé le marché grâce à son épaisseur uniforme, sa clarté et son processus de production de masse économique. Il sert de matériau de base à de nombreuses applications en aval, notamment le verre à couches, le verre feuilleté et les vitrages isolants. Le secteur de la construction utilise largement le verre flotté pour les fenêtres, les façades et les cloisons. Sa large disponibilité et son adaptabilité à des traitements supplémentaires tels que la trempe et le dépolissage élargissent encore son utilisation. Ce segment bénéficie également d'innovations continues en matière d'automatisation des lignes de production de verre flotté et d'amélioration de la durabilité.

Le segment du verre de sécurité devrait connaître la croissance la plus rapide entre 2025 et 2032, propulsé par la demande croissante de matériaux résistants aux chocs et aux intrusions dans les infrastructures commerciales et publiques. Cette catégorie comprend le verre feuilleté et le verre trempé, qui offrent une protection multicouche contre les effractions, l'incendie et les impacts balistiques. Les préoccupations croissantes concernant le vandalisme, le vol et le terrorisme ont rendu ce verre essentiel pour les banques, les aéroports, les ambassades et les commerces de détail. Son intégration croissante dans les véhicules de luxe et les maisons intelligentes contribue également à la demande. Les progrès de la technologie des intercalaires de verre améliorent la transparence tout en maintenant des normes de sécurité élevées.

- Par produit

En fonction du produit, le marché est segmenté en verre à couches et verre sans couches. Le segment du verre à couches a représenté la part de chiffre d'affaires la plus élevée, soit 57,9 % en 2024, principalement grâce aux exigences croissantes en matière d'efficacité énergétique des bâtiments et des véhicules. Les revêtements à faible émissivité (Low-E), les revêtements réfléchissants et les films de contrôle solaire contribuent à gérer le transfert de chaleur et à réduire l'éblouissement, diminuant ainsi la consommation d'énergie. Le verre à couches est largement utilisé dans les vitrages architecturaux, les murs-rideaux et les vitres automobiles, contribuant à l'isolation thermique et au confort des occupants. Avec la montée en puissance des certifications de développement durable telles que LEED et BREEAM, la demande de verre à couches est appelée à augmenter. Ce produit gagne également en popularité dans les applications intérieures où esthétique et performance se conjuguent.

Le segment du verre sans couche, bien que plus traditionnel, conserve une part significative en raison de son rôle essentiel dans les vitrages intérieurs, les miroirs, les plateaux de table et le mobilier. Il est privilégié pour les applications privilégiant la rentabilité et la transparence, sans nécessiter de propriétés d'économie d'énergie ou de filtrage de la lumière. Le verre sans couche sert également de base à des traitements ultérieurs, tels que la trempe, la gravure à l'acide ou la sérigraphie, offrant ainsi une grande flexibilité de conception. Son intérêt pour des secteurs tels que l'architecture d'intérieur, la signalétique et la construction artisanale reste fort, notamment sur les marchés émergents sensibles aux coûts.

- Par fonction

En fonction de sa fonction, le marché du verre est segmenté en verre filtrant UV, verre à isolation thermique, vitrage de sécurité, vitrage insonorisant, verre autonettoyant, verre échangeur d'ions, etc. Le segment du vitrage de sécurité a dominé le marché en 2024, stimulé par le renforcement des réglementations de sécurité dans les secteurs de la construction et des transports. Ce segment comprend le verre trempé et le verre feuilleté, conçus pour éviter les éclats et réduire les risques de blessures en cas d'impact ou de bris. Les gouvernements et les organismes de sécurité du monde entier ont rendu le vitrage de sécurité obligatoire dans les écoles, les hôpitaux, les ascenseurs et les pare-brises automobiles. Sa durabilité, sa résistance thermique et sa capacité de charge accrue favorisent également son utilisation accrue dans la construction de gratte-ciel et les infrastructures.

Le segment du verre autonettoyant devrait connaître sa plus forte croissance d'ici 2032, porté par l'urbanisation et l'adoption de matériaux faciles d'entretien dans les espaces commerciaux et résidentiels. Ce type de verre est doté d'un revêtement hydrophile ou photocatalytique qui décompose les impuretés organiques et permet à l'eau de pluie de les éliminer. Il est très prisé pour les immeubles de grande hauteur, les puits de lumière, les panneaux solaires et les serres, où le nettoyage manuel est fastidieux ou dangereux. Sa combinaison de fonctionnalité, d'hygiène et d'économies à long terme séduit les architectes, les gestionnaires d'installations et les défenseurs du développement durable. La sensibilisation croissante à la propreté environnementale renforce également sa popularité dans les établissements de santé et d'hôtellerie.

- Par épaisseur

En fonction de l'épaisseur, le marché est segmenté en 2 mm, 3 mm, 4 mm, 5 mm, 6 mm, 8 mm, 10 mm, 12 mm et plus de 12 mm. Le segment des 6 mm a généré le chiffre d'affaires le plus élevé en 2024 grâce à son équilibre optimal entre résistance, transparence et prix abordable, ce qui le rend idéal pour les applications architecturales courantes. Il est couramment utilisé pour les vitrages résidentiels et commerciaux, les portes vitrées, les panneaux d'affichage et les cloisons intérieures. Ce segment est soutenu par une large disponibilité et une compatibilité avec les traitements de sécurité et thermiques tels que la trempe, le feuilletage et le double vitrage. Les fabricants privilégient cette épaisseur pour sa standardisation, sa facilité de transport et la réduction des pertes de matériaux lors de la transformation.

Le segment des épaisseurs supérieures à 12 mm devrait connaître la croissance la plus rapide, soutenu par la demande croissante de verre structurellement résistant pour les applications porteuses et architecturales. Ces applications comprennent les sols en verre, les marches d'escalier, les balustrades structurelles, les parois d'aquarium et les installations de haute sécurité. Avec l'essor des éléments architecturaux transparents et des conceptions sans cadre, le verre plus épais est adopté pour garantir la sécurité sans compromettre l'esthétique. Les avancées technologiques permettent désormais à des plaques plus épaisses de conserver une clarté optique tout en résistant aux pressions extrêmes et aux expositions environnementales. L'importance croissante accordée à l'architecture moderne et ouverte continuera de stimuler la demande de solutions en verre ultra-épais.

- Par application

En fonction des applications, le marché est segmenté en bâtiments et construction, automobile, aérospatiale, appareils électroniques, énergie solaire, emballage, ameublement, etc. Le secteur du bâtiment et de la construction a dominé le marché en 2024, soutenu par une urbanisation galopante, le développement des infrastructures et la demande de matériaux économes en énergie. Le verre joue un rôle essentiel dans l'amélioration de la pénétration de la lumière naturelle, l'isolation thermique et l'esthétique des bâtiments. Des façades et auvents aux cloisons et garde-corps, le verre est essentiel aux bâtiments écologiques et aux infrastructures intelligentes. Les exigences gouvernementales en matière de construction durable, notamment en Europe et en Asie, accélèrent également la croissance du segment. Les verres décoratifs et spéciaux gagnent du terrain dans la décoration intérieure, ce qui renforce leur dynamisme.

Le secteur de l'énergie solaire devrait connaître la croissance la plus rapide entre 2025 et 2032, stimulée par les investissements mondiaux dans les énergies renouvelables et la baisse du coût des panneaux solaires. Le verre est essentiel dans les modules solaires, notamment pour les façades, les faces arrière et les concentrateurs, où il doit offrir une transmission lumineuse élevée, une grande durabilité et une faible teneur en fer. Avec l'expansion des capacités de production d'énergie solaire dans les pays développés comme en développement, la demande de verre solaire haute performance augmente. Les avancées technologiques en matière de revêtements antireflets et autonettoyants améliorent également l'efficacité et la fiabilité des installations solaires. Les subventions gouvernementales avantageuses et les politiques de facturation nette contribuent également à l'accélération du marché dans ce segment.

Analyse régionale du marché du verre

- L'Arabie saoudite a dominé le marché du verre avec la plus grande part de revenus en 2024, grâce à une croissance rapide des projets de construction et d'infrastructures alignés sur la Vision 2030, qui met l'accent sur l'architecture moderne et le développement urbain intelligent.

- La demande est particulièrement forte pour le verre flotté, le verre à couche et le vitrage de sécurité utilisés dans les immeubles de grande hauteur, les complexes commerciaux et les mégaprojets dirigés par le gouvernement tels que NEOM et le projet de la mer Rouge.

- Le marché est également soutenu par l'expansion de la production nationale, l'augmentation des investissements dans les matériaux de construction économes en énergie et le soutien réglementaire aux pratiques de construction durables utilisant des solutions de verre avancées.

Aperçu du marché du verre d'Oman

Le marché du verre d'Oman devrait connaître une croissance régulière jusqu'en 2032, soutenu par l'essor des projets de construction résidentiels et touristiques à Mascate, Duqm et Salalah. La diversification des infrastructures du gouvernement dans le cadre de la Vision 2040, ainsi que la demande accrue de verre architectural clair et teinté dans les secteurs de l'hôtellerie et de la vente au détail, stimulent la consommation de verre du pays. La dépendance aux importations et l'accent mis sur le verre haute performance contribuent également à façonner les tendances du marché.

Aperçu du marché du verre aux Émirats arabes unis

Les Émirats arabes unis devraient connaître leur croissance annuelle moyenne la plus rapide au cours de la période de prévision 2025-2032, portée par l'essor des projets immobiliers, des projets d'hôtellerie de luxe et des initiatives de villes intelligentes telles que le Plan directeur urbain Dubaï 2040. La forte demande de vitrages haute performance, tels que les vitrages à contrôle solaire, à filtre UV et à double vitrage, est renforcée par la réglementation sur les bâtiments écologiques et l'objectif de zéro émission nette du pays. Des investissements majeurs dans l'architecture durable et l'ingénierie de façade avancée accélèrent la dynamique du marché.

Part de marché du verre

L'industrie du verre est principalement dirigée par des entreprises bien établies, notamment :

- Şişecam (Turquie)

- Guardian Industries Holdings (États-Unis)

- IKKGlass (Arabie Saoudite)

- AGC Inc. (Japon)

- Investissements à Dubaï (EAU)

- Alma (Arabie Saoudite)

- Arabian Processing Glass Co. (Arabie saoudite)

- Glas Trösch Holding AG (Suisse)

- Obeikan Glass Company (Arabie saoudite)

- QGI – Usine allemande de joints du Qatar (Qatar)

- REGIONGLASS (Russie)

- Saint-Gobain (France)

- Zoujaj – Société nationale des industries du verre (Arabie saoudite)

Derniers développements sur le marché du verre au Moyen-Orient

- En octobre 2023, au premier semestre, Şişecam a signé une lettre d'intention d'investissement dans ICRON, une entreprise turque spécialisée dans l'optimisation des décisions opérationnelles et stratégiques. Şişecam poursuit désormais cette démarche. Şişecam et ICRON ont conclu un accord de collaboration. Dans le cadre de cet accord, la participation initiale de Şişecam dans ICRON sera de 15,7 %, puis de 33,1 % par le biais d'investissements progressifs. Grâce à cet accord, Şişecam espère se développer avec ICRON et élever son excellence opérationnelle et son approche d'optimisation à un niveau supérieur, marquant ainsi son premier investissement dans le secteur des innovations logicielles.

- En septembre 2023, Şişecam accélère ses investissements pour soutenir sa croissance. Face à la compétitivité mondiale accrue et à la demande croissante de verre automobile, Sisecam a lancé une nouvelle ligne de production de verre automobile d'une valeur d'environ 4 milliards de livres turques (190 millions de dollars américains), assortie d'investissements supplémentaires sur son site de production de Luleburgaz. Cette nouvelle ligne aura une capacité annuelle de 200 000 tonnes et créera 114 emplois supplémentaires. Elle sera exclusivement dédiée au verre architectural, augmentant ainsi la capacité et l'efficacité.

- En août 2023, SABIC, berceau de l'innovation, a obtenu la certification LEED Platine pour un premier bâtiment résidentiel au Moyen-Orient. Toutes les fenêtres et certaines portes sont équipées du vitrage Guardian SunGuard SuperNeutral 30T, un vitrage de contrôle solaire à double couche d'argent qui transmet sélectivement la lumière naturelle tout en limitant les apports solaires et le recours à une climatisation énergivore. Cette démarche contribue à la reconnaissance de l'entreprise pour ses efforts environnementaux.

- En février 2023, AGC Inc. et Saint-Gobain, deux des principaux producteurs mondiaux de verre plat en termes de durabilité, ont annoncé une collaboration sur la conception d'un prototype de ligne de verre plat révolutionnaire qui devrait réduire considérablement les émissions directes de CO2.

- En septembre 2022, Guardian Glass a présenté Guardian Clarity Neutral, un verre antireflet révolutionnaire offrant la transparence maximale de tous les produits Guardian Glass à ce jour, permettant une vision plus fidèle et plus naturelle à travers le verre. Guardian Clarity Neutral réduit les reflets et l'éblouissement dans des applications spécifiques telles que les vitrines de magasins, les expositions de musée, les cadres et les portes de réfrigérateurs commerciaux, rendant le verre quasiment invisible et offrant une vision plus claire, plus naturelle et plus continue. Cela permet à l'entreprise d'améliorer sa productivité et ses revenus.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.