North America Active Medical Implantable Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

10.08 Billion

USD

18.51 Billion

2025

2033

USD

10.08 Billion

USD

18.51 Billion

2025

2033

| 2026 –2033 | |

| USD 10.08 Billion | |

| USD 18.51 Billion | |

| % | |

|

Segmentation du marché nord-américain des dispositifs médicaux implantables actifs, par produit (dispositifs de resynchronisation cardiaque (CRT-D), défibrillateurs cardioverteurs implantables, stimulateurs cardiaques implantables, implants oculaires, neurostimulateurs, dispositifs auditifs implantables actifs, dispositifs d'assistance ventriculaire, moniteurs cardiaques implantables/enregistreurs de boucle implantables, brachythérapie, moniteurs de glucose implantables, implants pour pied tombant, implants d'épaule, pompes à perfusion implantables et accessoires implantables), par type de chirurgie (méthodes chirurgicales traditionnelles et chirurgie mini-invasive), par procédure (neurovasculaire, cardiovasculaire, auditive et autres), par utilisateur final (hôpitaux, cliniques spécialisées, centres de chirurgie ambulatoire et cliniques) - Tendances du secteur et prévisions jusqu'en 2033

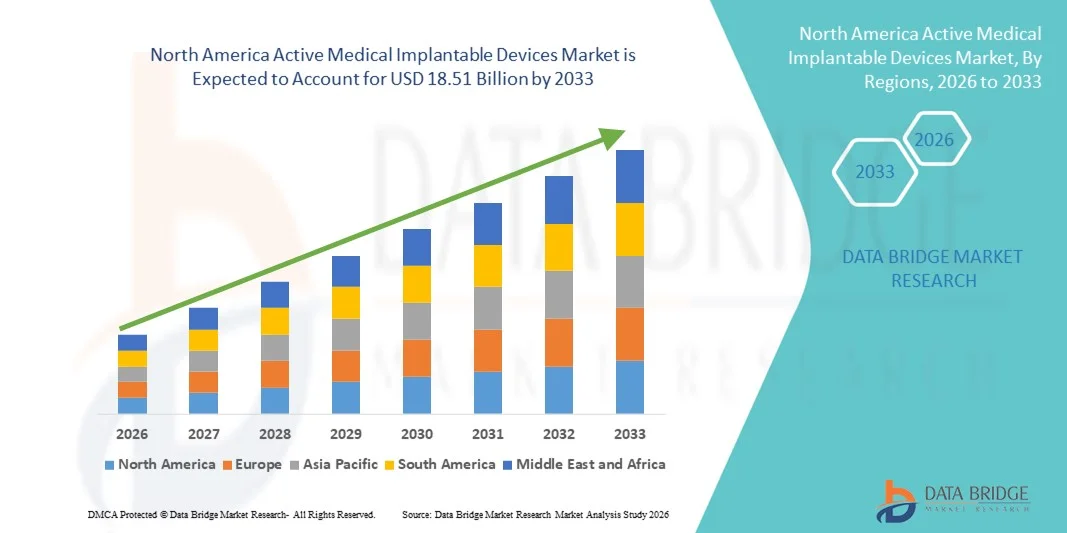

Taille du marché des dispositifs médicaux implantables actifs en Amérique du Nord

- Le marché nord-américain des dispositifs médicaux implantables actifs était évalué à 10,08 milliards de dollars américains en 2025 et devrait atteindre 18,51 milliards de dollars américains d'ici 2033 , avec un TCAC de 7,9 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par des infrastructures de santé avancées, la prévalence croissante des maladies chroniques et les innovations technologiques constantes dans les solutions implantables qui améliorent les résultats pour les patients, tant dans les hôpitaux que dans les établissements de soins spécialisés.

- De plus, la demande croissante de dispositifs thérapeutiques de haute précision, peu invasifs et télésurveillés, conjuguée à des politiques de remboursement favorables et à l'adoption précoce de technologies médicales de pointe, renforce la position de l'Amérique du Nord en tant que marché régional de premier plan pour les dispositifs implantables actifs. Ces facteurs convergents accélèrent l'adoption de solutions implantables avancées, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché nord-américain des dispositifs médicaux implantables actifs

- Les dispositifs médicaux implantables actifs, notamment les dispositifs de resynchronisation cardiaque (CRT-D), les défibrillateurs implantables, les stimulateurs cardiaques, les neurostimulateurs, les implants oculaires et les appareils auditifs actifs, sont des composantes de plus en plus essentielles des soins de santé modernes aux États-Unis. Ils permettent une surveillance continue, une intervention thérapeutique précise et une amélioration des résultats pour les patients souffrant de troubles cardiovasculaires, neurologiques et sensoriels.

- La demande croissante de dispositifs implantables actifs est principalement alimentée par la prévalence accrue des maladies chroniques, le vieillissement de la population et l'adoption croissante de technologies médicales de pointe permettant des interventions mini-invasives, la télésurveillance et une meilleure prise en charge des patients.

- Les États-Unis ont dominé le marché nord-américain des dispositifs médicaux implantables actifs en 2025, avec une part de revenus de 74,9 %. Cette domination s'explique par une infrastructure de santé avancée, des dépenses de santé élevées et une forte présence d'acteurs clés du secteur. Les hôpitaux et les cliniques spécialisées ont connu une croissance substantielle de l'adoption des implants cardiaques et neurologiques, portée par les innovations des entreprises de dispositifs médicaux établies et des start-ups axées sur les dispositifs connectés et dotés d'intelligence artificielle.

- Le Canada devrait connaître la croissance la plus rapide sur le marché nord-américain des dispositifs médicaux implantables actifs au cours de la période de prévision, en raison de l'augmentation des investissements dans les soins de santé, de la sensibilisation croissante aux thérapies implantables et de l'amélioration de l'accès aux technologies médicales de pointe.

- Le segment des défibrillateurs cardioverteurs implantables a dominé le marché avec une part de 45,3 % en 2025, grâce à la forte prévalence des maladies cardiovasculaires, aux progrès technologiques des défibrillateurs et à la préférence croissante des patients pour les dispositifs dotés de capacités de télésurveillance.

Portée du rapport et segmentation du marché nord-américain des dispositifs médicaux implantables actifs

|

Attributs |

Dispositifs médicaux implantables actifs en Amérique du Nord : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des dispositifs médicaux implantables actifs en Amérique du Nord

Intégration de la surveillance avancée et des thérapies basées sur l'IA

- Une tendance majeure et croissante sur le marché américain des dispositifs médicaux implantables actifs est l'intégration de la surveillance par intelligence artificielle, de la connectivité à distance et de l'analyse prédictive, qui améliorent la prise en charge des patients et fournissent aux cliniciens des informations en temps réel sur les performances des dispositifs et l'état de santé des patients.

- Par exemple, les stimulateurs cardiaques dotés d'intelligence artificielle de Medtronic peuvent ajuster automatiquement leur fréquence en fonction de l'activité et des données de santé du patient, permettant ainsi une thérapie plus personnalisée et réduisant les hospitalisations. De même, les moniteurs cardiaques implantables d'Abbott transmettent des alertes d'arythmie en temps réel aux médecins via des plateformes cloud sécurisées.

- L'intégration de l'IA dans ces dispositifs permet des fonctionnalités telles que l'apprentissage des schémas cardiaques ou neurologiques spécifiques à chaque patient afin de suggérer des ajustements thérapeutiques et de générer des alertes prédictives en cas de complications potentielles. Par exemple, les neurostimulateurs de Boston Scientific analysent les mouvements du patient pour optimiser les paramètres de stimulation et alerter les médecins en cas d'anomalies.

- La connectivité à distance permet aux patients et aux professionnels de santé de surveiller à domicile les performances des dispositifs et les paramètres physiologiques, améliorant ainsi l'observance du traitement et la détection précoce des effets indésirables. Grâce à une plateforme unique, les cliniciens peuvent gérer plusieurs dispositifs implantables ainsi que les données de santé des patients, pour une expérience de soins intégrée et automatisée.

- Cette tendance vers des dispositifs implantables plus intelligents, interconnectés et centrés sur le patient redéfinit les attentes en matière de fonctionnalités des dispositifs médicaux. Par conséquent, des entreprises comme Biotronik développent des défibrillateurs et des stimulateurs cardiaques dotés d'intelligence artificielle, d'algorithmes de thérapie adaptative et d'une surveillance basée sur le cloud.

- La demande de dispositifs implantables dotés d'une surveillance et d'une gestion à distance basées sur l'IA connaît une croissance rapide dans les hôpitaux et les cliniques spécialisées, les patients et les professionnels de santé privilégiant de plus en plus la commodité, la précision et l'amélioration des résultats cliniques.

- De plus, l'intégration avec les dispositifs portables et les applications de santé mobiles permet aux patients de suivre activement leurs indicateurs de santé parallèlement aux données des dispositifs implantables, créant ainsi une approche plus holistique de la gestion de la maladie

Dynamique du marché des dispositifs médicaux implantables actifs en Amérique du Nord

Conducteur

Prévalence croissante des maladies chroniques et adoption des technologies

- La prévalence croissante des troubles cardiovasculaires, neurologiques et sensoriels, associée à l'adoption de technologies implantables avancées, est un facteur important de la demande sur le marché américain.

- Par exemple, en mars 2025, Abbott a annoncé l'extension de son système de surveillance cardiaque implantable avec une détection des arythmies basée sur l'IA, améliorant ainsi l'intervention précoce et la prise en charge des patients.

- Alors que les professionnels de santé s'efforcent de réduire les réadmissions hospitalières et d'améliorer les résultats des patients, les dispositifs implantables offrent des fonctionnalités avancées telles que la surveillance continue, l'ajustement automatisé du traitement et la transmission sécurisée des données, constituant ainsi une alternative intéressante aux interventions traditionnelles.

- De plus, la préférence croissante pour les interventions mini-invasives et la télésurveillance fait des dispositifs implantables une composante essentielle des thérapies modernes, permettant aux cliniciens de fournir des soins plus précis et adaptés à chaque patient.

- La facilité d'intégration aux systèmes informatiques hospitaliers, aux plateformes de télésurveillance et aux diagnostics assistés par l'IA est un facteur clé de l'adoption de ces solutions dans les hôpitaux et les cliniques spécialisées. La tendance aux soins centrés sur le patient et aux solutions de santé numérique contribue également à la croissance du marché.

- Par exemple, les neurostimulateurs à système en boucle fermée sont de plus en plus utilisés pour optimiser l'administration des traitements contre la douleur chronique et la maladie de Parkinson, ce qui stimule l'expansion du marché dans les cliniques spécialisées.

- De plus, l'utilisation croissante d'implants auditifs chez les enfants et les personnes âgées stimule la demande, car de plus en plus de patients recherchent une meilleure santé auditive grâce à des interventions minimalement invasives.

Retenue/Défi

Coûts élevés et obstacles à la conformité réglementaire

- Les coûts élevés des dispositifs, la complexité des interventions chirurgicales et les exigences réglementaires strictes constituent des obstacles importants à une plus large diffusion sur le marché. Ces dispositifs, qui font appel à des technologies de pointe et à un suivi clinique, sont souvent onéreux et nécessitent une expertise spécialisée en implantation.

- Par exemple, des rappels très médiatisés de certains dispositifs cardiaques implantables en raison de problèmes de batterie ou de logiciel ont incité certains fournisseurs à la prudence quant à l'adoption de nouvelles technologies.

- Pour relever ces défis, il est crucial de procéder à une validation clinique rigoureuse, de former les médecins et de respecter les normes réglementaires de la FDA et de l'ISO afin de favoriser l'expansion du marché. Des entreprises comme Medtronic et Boston Scientific mettent l'accent sur des protocoles de tests et de conformité rigoureux pour rassurer les cliniciens et les patients. Par ailleurs, le coût relativement élevé de certains dispositifs implantables de pointe, comparé aux thérapies traditionnelles, peut constituer un frein pour les hôpitaux aux budgets limités.

- Bien que les prix diminuent progressivement et que la couverture d'assurance s'améliore, la prime associée aux dispositifs implantables de pointe peut encore freiner leur adoption généralisée, notamment dans les petites cliniques ou les établissements de santé moins bien financés.

- Surmonter ces défis grâce à l'optimisation des coûts, au soutien au remboursement et à une meilleure conformité réglementaire sera essentiel à la croissance durable du marché américain des dispositifs médicaux implantables actifs.

- Par exemple, la conformité aux réglementations actualisées en matière de cybersécurité et de confidentialité des données pour les dispositifs implantables connectés est de plus en plus complexe, nécessitant des investissements supplémentaires de la part des fabricants et des prestataires de soins de santé.

- De plus, les exigences de formation relatives aux procédures d'implantation mini-invasives et à la surveillance postopératoire des dispositifs ajoutent des difficultés opérationnelles susceptibles de limiter l'adoption, notamment dans les établissements de santé ruraux ou sous-financés.

Portée du marché des dispositifs médicaux implantables actifs en Amérique du Nord

Le marché est segmenté en fonction du produit, du type d'intervention chirurgicale, de la procédure et de l'utilisateur final.

- Sous-produit

Le marché nord-américain des dispositifs médicaux implantables actifs est segmenté, selon le type de produit, en dispositifs de resynchronisation cardiaque (CRT-D), défibrillateurs automatiques implantables (DAI), stimulateurs cardiaques implantables, implants oculaires, neurostimulateurs, appareils auditifs implantables actifs, dispositifs d'assistance ventriculaire, moniteurs cardiaques implantables/enregistreurs de boucle implantables, brachythérapie, moniteurs de glucose implantables, implants pour pied tombant, implants d'épaule, pompes à perfusion implantables et accessoires implantables. Le segment des défibrillateurs automatiques implantables (DAI) a dominé le marché en 2025, représentant 45,3 % des revenus. Cette domination s'explique par la forte prévalence des maladies cardiovasculaires, telles que les arythmies et les arrêts cardiaques soudains, aux États-Unis. Les hôpitaux et les cliniques spécialisées privilégient souvent les DAI pour les patients à haut risque en raison de leur efficacité prouvée pour rétablir un rythme cardiaque normal. Cette demande est également soutenue par les progrès technologiques, notamment la télésurveillance et les alertes prédictives basées sur l'intelligence artificielle, qui améliorent la sécurité des patients. Les défibrillateurs cardiaques implantables (DCI) sont compatibles avec les plateformes de santé numérique, permettant aux cliniciens de suivre les données des patients en temps réel. Ce segment bénéficie de politiques de remboursement établies et d'une large familiarité avec ces dispositifs par les cliniciens, ce qui renforce sa position dominante. De plus, l'innovation continue en matière d'autonomie des batteries, de miniaturisation et de communication sans fil favorise l'adoption par le marché et la génération de revenus.

Le segment des moniteurs cardiaques implantables/enregistreurs de boucle implantables devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par leur adoption croissante dans les hôpitaux et les cliniques spécialisées ambulatoires pour le dépistage précoce des arythmies et du risque d'AVC. Ces dispositifs assurent une surveillance continue et à long terme, réduisant ainsi la fréquence des hospitalisations. Les patients privilégient de plus en plus les solutions de surveillance minimalement invasives, synonymes de confort et de praticité. L'intégration avec des applications mobiles et des plateformes cloud permet le partage de données à distance et l'analyse prédictive, rendant ces dispositifs plus attractifs pour les cliniciens comme pour les patients. La sensibilisation accrue au dépistage précoce des maladies cardiovasculaires et les politiques de remboursement favorables contribuent également à cette forte croissance. Ce segment bénéficie par ailleurs d'innovations technologiques, telles que la miniaturisation des dispositifs et l'amélioration de l'autonomie des batteries, ce qui renforce son attrait auprès des personnes âgées et des populations à haut risque.

- Par type de chirurgie

Selon le type d'intervention, le marché se divise en chirurgie traditionnelle et chirurgie mini-invasive. Cette dernière a dominé le marché en 2025 grâce à un risque de complications plus faible, des temps de récupération plus courts et des hospitalisations réduites. Les hôpitaux et les cliniques spécialisées privilégient de plus en plus l'implantation mini-invasive de dispositifs cardiaques, neurovasculaires et orthopédiques, ce qui améliore la satisfaction des patients et les résultats cliniques. Les chirurgiens adoptent des techniques d'imagerie avancées et des techniques robotiques pour une précision accrue. La préférence croissante des patients pour des interventions moins invasives contribue également à cette adoption. La compatibilité des chirurgies mini-invasives avec la plupart des dispositifs implantables modernes soutient une croissance continue. Enfin, les systèmes de remboursement des soins de santé et les recommandations cliniques privilégient souvent les méthodes mini-invasives, renforçant ainsi leur position dominante sur le marché.

Le segment des méthodes chirurgicales traditionnelles devrait connaître la croissance la plus rapide entre 2026 et 2033, notamment dans les régions où l'expertise chirurgicale est reconnue et pour les dispositifs nécessitant une implantation complexe, tels que les dispositifs d'assistance ventriculaire ou les neurostimulateurs avancés. Les hôpitaux continuent d'utiliser les techniques traditionnelles pour les interventions à haut risque ou impliquant plusieurs dispositifs, en raison de leur efficacité éprouvée et de leurs résultats optimaux. Ce segment bénéficie de programmes de formation continue, de la standardisation des procédures et de la mise à jour des protocoles cliniques. Les méthodes traditionnelles permettent également l'implantation simultanée de plusieurs dispositifs lorsque cela s'avère nécessaire. Par ailleurs, l'augmentation des recherches cliniques démontrant l'efficacité des dispositifs par les approches chirurgicales traditionnelles encourage leur adoption. La sensibilisation croissante des patients et la confiance accrue des médecins dans les implantations complexes contribuent à la croissance prévue de ce segment.

- Par procédure

Selon le type d'intervention, le marché est segmenté en neurovasculaire, cardiovasculaire, auditif et autres. Le segment des interventions cardiovasculaires dominait le marché en 2025, en raison de la forte incidence d'insuffisance cardiaque, d'arythmie et d'arrêt cardiaque soudain aux États-Unis. Les hôpitaux privilégient les dispositifs tels que les défibrillateurs automatiques implantables (DAI), les stimulateurs cardiaques et les stimulateurs cardiaques de resynchronisation (CRT-D) pour les interventions vitales. Les implants cardiovasculaires bénéficient d'une prise en charge importante et d'une bonne connaissance par les cliniciens. La surveillance continue et la connectivité à distance de ces dispositifs améliorent l'observance du traitement et les résultats cliniques. Les progrès technologiques en matière de miniaturisation des dispositifs, de surveillance par intelligence artificielle et de transfert de données sans fil favorisent leur adoption. Ce segment attire également l'attention des fabricants, qui investissent dans l'innovation pour améliorer la fiabilité, la sécurité et l'expérience patient, renforçant ainsi sa position dominante sur le marché.

Le segment des interventions auditives devrait connaître la croissance la plus rapide entre 2026 et 2033, en raison de la prévalence croissante des déficiences auditives chez les enfants et les personnes âgées. Les dispositifs auditifs implantables actifs, notamment les implants cochléaires et les systèmes à ancrage osseux, sont de plus en plus utilisés dans les hôpitaux et les cliniques spécialisées. L'intégration aux plateformes numériques et aux applications mobiles permet un réglage et un suivi à distance, améliorant ainsi le confort des patients. Les campagnes de sensibilisation et un meilleur accès aux soins auditifs favorisent leur adoption. Les progrès technologiques, tels que la miniaturisation des implants et l'amélioration des algorithmes de traitement du son, renforcent l'attractivité de ce segment. Par ailleurs, l'élargissement de la couverture de remboursement dans les systèmes de santé publics et privés soutient cette croissance rapide.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, cliniques spécialisées, centres de chirurgie ambulatoire et cliniques. Le segment des hôpitaux dominait le marché en 2025 grâce à son infrastructure chirurgicale de pointe, son personnel clinique qualifié et le volume élevé de patients nécessitant des interventions pour dispositifs implantables. Les hôpitaux prennent en charge des implantations cardiaques, neurovasculaires et orthopédiques complexes, ce qui en fait le principal lieu de soins pour les dispositifs à forte valeur ajoutée tels que les défibrillateurs automatiques implantables (DAI) et les stimulateurs cardiaques de resynchronisation (CRT-D). L'intégration avec les systèmes informatiques hospitaliers permet une surveillance et une gestion des données en temps réel. Un soutien important en matière de remboursement et des services de suivi des patients à long terme renforcent encore cette position dominante. Les hôpitaux jouent également un rôle de premier plan dans l'innovation, notamment pour les essais cliniques, la formation et l'adoption de nouvelles technologies, ce qui leur permet de conserver leur leadership.

Le segment des cliniques spécialisées devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la demande croissante de procédures d'implantation mini-invasives et de solutions de télésurveillance. Ces cliniques offrent des soins ciblés en cardiologie, neurologie et audiologie, garantissant confort et personnalisation des traitements. Les patients privilégient ces cliniques pour le suivi, le réglage des dispositifs et l'intégration de la télésurveillance. Ce segment bénéficie d'outils de diagnostic avancés, de plateformes de santé mobile et de partenariats avec les fabricants de dispositifs. La sensibilisation accrue des patients, l'accessibilité financière et un meilleur accès aux soins spécialisés favorisent l'expansion rapide de ce segment d'utilisateurs finaux.

Analyse régionale du marché des dispositifs médicaux implantables actifs en Amérique du Nord

- Les États-Unis ont dominé le marché nord-américain des dispositifs médicaux implantables actifs avec la plus grande part de revenus (74,9 %) en 2025, grâce à une infrastructure de santé avancée, des dépenses de santé élevées et une forte présence d'acteurs clés du secteur.

- Dans la région, les patients et les professionnels de santé apprécient grandement la précision, la surveillance continue et l'amélioration des résultats cliniques offerts par les dispositifs implantables tels que les défibrillateurs automatiques implantables (DAI), les stimulateurs cardiaques et les neurostimulateurs.

- Cette adoption généralisée est également favorisée par les hôpitaux de pointe et les cliniques spécialisées, les professionnels de santé qualifiés et la sensibilisation croissante aux procédures mini-invasives, faisant des dispositifs médicaux implantables actifs des solutions thérapeutiques essentielles tant en milieu hospitalier qu'ambulatoire.

Aperçu du marché américain des dispositifs médicaux implantables actifs

Le marché américain des dispositifs médicaux implantables actifs a représenté la plus grande part de revenus (74,9 %) en Amérique du Nord en 2025, grâce à l'adoption généralisée des dispositifs cardiaques, de neurostimulation et orthopédiques de pointe. Les hôpitaux et les cliniques spécialisées privilégient de plus en plus les défibrillateurs automatiques implantables (DAI), les stimulateurs cardiaques et les dispositifs de resynchronisation cardiaque (CRT-D) en raison de leur potentiel vital et de leurs capacités de thérapie de précision. Patients et professionnels de santé adoptent des procédures mini-invasives et des systèmes de surveillance basés sur l'intelligence artificielle, améliorant ainsi les résultats des traitements. La sensibilisation croissante aux maladies chroniques, associée à des cadres de remboursement favorables, stimule l'expansion du marché. De plus, l'intégration avec la télésurveillance et les plateformes de santé basées sur le cloud contribue significativement à cette adoption. La croissance du marché est également soutenue par une forte présence de fabricants de dispositifs établis et par des innovations technologiques continues.

Aperçu du marché canadien des dispositifs médicaux implantables

Le marché canadien des dispositifs médicaux implantables devrait connaître la croissance la plus rapide en Amérique du Nord au cours de la période de prévision, portée par l'augmentation des investissements dans les soins de santé, la prévalence croissante des troubles cardiovasculaires et neurologiques et la sensibilisation accrue aux thérapies implantables. Les hôpitaux et les cliniques spécialisées adoptent des procédures d'implantation mini-invasives et des solutions de télésurveillance pour améliorer la prise en charge des patients. Les initiatives gouvernementales visant à faciliter l'accès aux technologies de pointe en santé et la préférence croissante des patients pour les services ambulatoires et les cliniques spécialisées favorisent une adoption rapide. Le marché bénéficie également des améliorations apportées à l'infrastructure médicale et aux programmes de formation des cliniciens. Les avancées technologiques, telles que les défibrillateurs dotés d'intelligence artificielle, les neurostimulateurs et les dispositifs de télésurveillance des patients, contribuent à cette croissance accélérée.

Aperçu du marché mexicain des dispositifs médicaux implantables actifs

Le marché mexicain des dispositifs médicaux implantables actifs connaît une croissance soutenue, portée par une meilleure sensibilisation aux maladies cardiovasculaires et neurologiques chroniques et par un accès accru aux soins médicaux de pointe. Les hôpitaux et les cliniques spécialisées des centres urbains adoptent des dispositifs cardiaques implantables, des neurostimulateurs et des implants auditifs pour améliorer la prise en charge des patients. Les initiatives gouvernementales visant à améliorer l'infrastructure de santé et les programmes de santé publique soutiennent l'expansion du marché. Les patients privilégient de plus en plus les interventions mini-invasives et les solutions de télésurveillance, ce qui favorise l'adoption de ces dispositifs. Les réseaux de distribution locaux et les collaborations avec les fabricants internationaux de dispositifs médicaux améliorent la disponibilité des dispositifs. Par ailleurs, les investissements continus dans la formation des professionnels de santé et l'élargissement de la couverture de remboursement contribuent à la part croissante du Mexique sur le marché nord-américain.

Part de marché des dispositifs médicaux implantables actifs en Amérique du Nord

Le secteur des dispositifs médicaux implantables actifs en Amérique du Nord est principalement dominé par des entreprises bien établies, notamment :

- Medtronic (Irlande)

- Abbott (États-Unis)

- Boston Scientific Corporation (États-Unis)

- Cochlear Ltd (Australie)

- Biotronik (Allemagne)

- LivaNova PLC (Royaume-Uni)

- MED EL Électronique médicale (Autriche)

- Sonova (Suisse)

- Axonics, Inc. (États-Unis)

- NeuroPace, Inc. (États-Unis)

- NEVRO CORP (États-Unis)

- Zhejiang Nurotron Biotechnology Co., Ltd (Chine)

- Demant A/S (Danemark)

- Oticon Medical (Danemark)

- Sonova Holding AG (Suisse)

- Microson (Australie)

- Nano Retina (Israël)

- GluSense (États-Unis)

- Second Sight (États-Unis)

Quels sont les développements récents sur le marché nord-américain des dispositifs médicaux implantables actifs ?

- En novembre 2025, Boston Scientific a annoncé l'acquisition du reste des parts de Nalu Medical pour environ 533 millions de dollars américains, élargissant ainsi son portefeuille de neurostimulation contre la douleur chronique en intégrant la technologie de stimulation nerveuse périphérique de Nalu, conçue pour soulager la douleur de manière ciblée grâce à des implants sans fil et sans batterie contrôlés par des applications pour smartphone.

- En juillet 2025, Cochlear Limited a annoncé l'approbation par la FDA du système Cochlear™ Nucleus® Nexa™, le premier système d'implant cochléaire intelligent au monde doté d'un micrologiciel interne évolutif permettant des mises à jour de fonctionnalités futures sans remplacement de matériel. Cette innovation permet aux utilisateurs de bénéficier de nouvelles améliorations au fil du temps, réduit le besoin de remplacement de matériel externe et améliore les performances auditives globales grâce à des processeurs plus petits et plus légers.

- En février 2025, la FDA (Food and Drug Administration) américaine a approuvé le premier stimulateur cérébral adaptatif destiné au traitement de la maladie de Parkinson, développé par Medtronic, marquant une étape importante dans le domaine des interfaces cerveau-ordinateur. Ce dispositif adaptatif peut répondre en temps réel aux besoins du patient, réduisant les mouvements involontaires et améliorant la gestion des symptômes chez les personnes atteintes de la maladie de Parkinson, ce qui souligne le soutien de la FDA aux implants neurologiques avancés.

- En janvier 2024, Neuralink, la société d'Elon Musk, a implanté avec succès sa puce d'interface cerveau-ordinateur chez le premier patient humain, lançant ainsi les premiers essais cliniques visant à permettre aux patients paralysés ou atteints de troubles neurologiques d'interagir avec des ordinateurs et des outils numériques par la seule force de la pensée. Il s'agissait d'une avancée majeure pour les interfaces cerveau-ordinateur implantables dans le cadre d'une utilisation clinique concrète.

- En septembre 2023, Neuralink a lancé le recrutement pour son premier essai clinique humain de son interface cerveau-ordinateur implantable, après avoir obtenu l'autorisation de la FDA plus tôt dans l'année. Cet essai visait à évaluer la sécurité et la fonctionnalité du dispositif, marquant une étape réglementaire et clinique clé dans l'application médicale des neurotechnologies implantables aux États-Unis.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.