North America Advanced Composite Market

Taille du marché en milliards USD

TCAC :

%

USD

10.55 Billion

USD

19.24 Billion

2025

2033

USD

10.55 Billion

USD

19.24 Billion

2025

2033

| 2026 –2033 | |

| USD 10.55 Billion | |

| USD 19.24 Billion | |

| % | |

|

Segmentation du marché des composites avancés en Amérique du Nord, par type (composites en fibres de carbone, composites en fibre de verre S, composites en fibres d'aramide et autres), résine (thermoplastiques avancés et thermodurcissables avancés), procédé de fabrication (pose automatisée de ruban (ATL) et placement automatisé de fibres (AFP), stratification manuelle/par pulvérisation, moulage par compression, moulage par transfert de résine (RTM), moulage par injection, enroulement filamentaire, pultrusion et autres), utilisateur final (aérospatiale et défense, énergie, automobile, équipements sportifs, génie civil, électricité et électronique, santé et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des composites avancés en Amérique du Nord

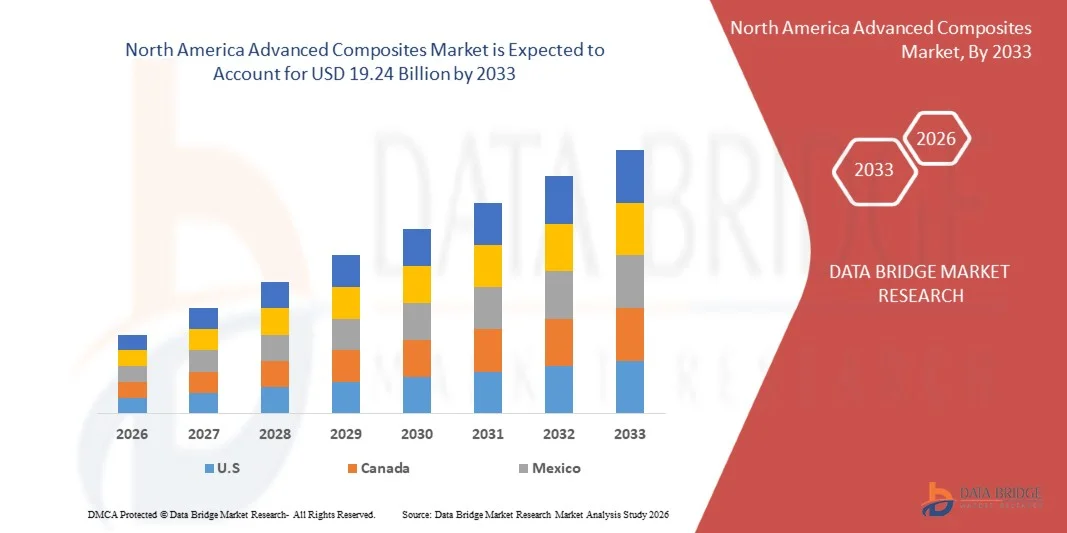

- Le marché nord-américain des composites avancés était évalué à 10,55 milliards de dollars américains en 2025 et devrait atteindre 19,24 milliards de dollars américains d'ici 2033 , avec un TCAC de 7,8 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de matériaux légers et à haute résistance dans les secteurs de l'aérospatiale, de l'automobile, de l'énergie et de la défense, ce qui favorise l'adoption de composites avancés pour des applications structurelles et de haute performance.

- De plus, l'importance croissante accordée à l'efficacité énergétique, à la réduction des émissions et au développement durable dans les secteurs de l'automobile et de l'aérospatiale fait des composites avancés le matériau de prédilection pour les composants légers et durables. Ces facteurs convergents accélèrent l'adoption des solutions composites, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des composites avancés en Amérique du Nord

- Les matériaux composites avancés, qui offrent des rapports résistance/poids supérieurs, une résistance à la corrosion et une grande flexibilité de conception, sont de plus en plus essentiels dans les secteurs de l'aérospatiale, de l'automobile, de l'énergie et de l'industrie en raison de leur capacité à améliorer les performances, à réduire les coûts de maintenance et à optimiser l'efficacité opérationnelle.

- La demande croissante de matériaux composites avancés est principalement alimentée par des normes réglementaires strictes en matière d'efficacité énergétique et d'émissions, l'adoption croissante des véhicules électriques et l'augmentation des investissements dans les infrastructures performantes, reflétant une préférence grandissante pour des matériaux légers, durables et écologiques.

- Les États-Unis ont dominé le marché nord-américain des composites avancés en 2025, grâce à leurs industries aérospatiales, automobiles et de défense bien établies, à leurs importantes capacités de R&D et à leur forte adoption de matériaux légers et performants.

- Le Canada devrait être le pays connaissant la croissance la plus rapide sur le marché nord-américain des composites avancés au cours de la période de prévision, en raison de l'essor des activités industrielles dans les secteurs de l'aérospatiale, de l'automobile et du développement des infrastructures.

- Le segment des composites en fibre de carbone a dominé le marché avec une part de marché de 66,73 % en 2025, grâce à son rapport résistance/poids supérieur, sa rigidité exceptionnelle et son utilisation généralisée dans les secteurs de l'aérospatiale, de l'automobile et des sports de haute performance. Son utilisation répandue dans les composants structuraux d'aéronefs, les panneaux de carrosserie automobile et les pales d'éoliennes alimente une demande soutenue, et les innovations constantes dans les techniques de production de fibre de carbone ont encore amélioré son accessibilité et ses performances. Les fabricants et les utilisateurs finaux privilégient les composites en fibre de carbone pour leur durabilité, leur résistance à la fatigue et leur capacité à résister aux conditions environnementales extrêmes, ce qui en fait le choix de prédilection pour les applications critiques exigeant des matériaux à la fois légers et très résistants.

Portée du rapport et segmentation du marché des composites avancés en Amérique du Nord

|

Attributs |

Principaux enseignements du marché des composites avancés |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché des composites avancés en Amérique du Nord

« Adoption des composites légers dans l’aérospatiale et l’automobile »

- Le marché nord-américain des composites avancés connaît une adoption accélérée des matériaux composites légers et à haute résistance dans les secteurs de l'aérospatiale et de l'automobile. La volonté de réduire la consommation de carburant, d'améliorer l'efficacité et de minimiser les émissions incite les fabricants à intégrer des composites en fibre de carbone et en fibre de verre dans les structures d'aéronefs, les carrosseries de véhicules électriques et les composants haute performance.

- Par exemple, Hexcel Corporation et Toray Industries ont investi dans la fabrication automatisée de composites de carbone pour les ailes d'avions, les châssis automobiles et les véhicules électriques de nouvelle génération. Leurs avancées en nanotechnologie et en fabrication automatisée permettent d'améliorer la réduction du poids, la rigidité et la résistance à la fatigue, répondant ainsi aux exigences réglementaires et de développement durable les plus strictes à l'échelle mondiale.

- L'adoption croissante des matériaux composites dans les secteurs de l'énergie éolienne, de la construction et du ferroviaire à grande vitesse élargit encore le potentiel du marché. Les entreprises développent des innovations pionnières telles que les composites auto-réparateurs, les résines biosourcées et le recyclage avancé, qui améliorent la durée de vie, minimisent la maintenance et soutiennent les initiatives de construction écologique.

- L'investissement dans des procédés de fabrication intelligents, tels que la stratification robotisée, la fabrication additive et le contrôle qualité en temps réel, facilite l'augmentation de la production et la réduction des coûts. Cette automatisation permet la production en série de composants complexes, élargissant ainsi les applications des matériaux composites dans les véhicules et les infrastructures destinés au grand public.

- Par ailleurs, la collaboration croissante entre les centres de recherche, les équipementiers et les fournisseurs de matériaux accélère le développement et la commercialisation de solutions composites durables. Les incitations politiques et les normes internationales favorisant les matériaux recyclables et à faible empreinte carbone encouragent l'utilisation des composites comme stratégie essentielle pour une mobilité et une énergie plus propres.

- Ces tendances témoignent d'une transformation du marché axée sur l'efficacité, la durabilité et l'innovation. À mesure que les environnements réglementaires évoluent et que les technologies mûrissent, les matériaux composites avancés sont appelés à devenir des éléments fondamentaux des écosystèmes mondiaux des transports et de l'industrie.

Dynamique du marché des composites avancés en Amérique du Nord

Conducteur

« La demande de matériaux économes en carburant et durables »

- La demande croissante de matériaux économes en carburant et durables stimule la croissance du marché nord-américain des composites avancés, alimentée par la nécessité de réduire les coûts d'exploitation et l'empreinte environnementale dans les secteurs des transports, de l'énergie et des infrastructures. Les composites offrent des rapports résistance/poids supérieurs, une résistance à la corrosion et une grande flexibilité de conception, ce qui les rend idéaux pour les initiatives de conception durable.

- Par exemple, Boeing et BMW ont étendu l'utilisation des composites en fibre de carbone pour produire des composants plus légers et plus résistants. Ces matériaux aident les constructeurs aéronautiques et automobiles à améliorer le rendement énergétique, à réduire les émissions et à accroître l'intégrité structurelle, contribuant ainsi au respect des réglementations et aux programmes de développement durable ambitieux des entreprises.

- Les économies de carburant réalisées grâce aux matériaux composites dans les secteurs de l'aérospatiale et de l'automobile sont considérables : une réduction de poids de 10 % permet d'améliorer jusqu'à 8 % la consommation de carburant des aéronefs. La croissance des véhicules électriques, de l'énergie éolienne et de la construction écologique renforce encore le besoin en composites avancés, compte tenu de leur impact sur l'efficacité et les émissions liées au cycle de vie.

- Les initiatives axées sur la construction écologique, les énergies renouvelables et la mobilité durable stimulent l'adoption des matériaux composites dans les applications de construction structurelle, de rotors et modulaires. Les composites biosourcés émergents et le recyclage en boucle fermée contribuent aux objectifs de l'économie circulaire, renforçant ainsi la réputation et la viabilité des matériaux avancés.

- La collaboration entre les entreprises et les décideurs politiques accélère l'innovation et la pénétration du marché, les fabricants adaptant leurs gammes de produits aux objectifs fixés en matière de carburant, d'émissions et de recyclage. L'adoption de matériaux durables devrait être un facteur déterminant de la croissance future du marché des composites.

Retenue/Défi

« Coûts élevés de production et de matières premières »

- Les coûts élevés de production et de matières premières constituent un défi majeur pour l'expansion du marché des composites avancés en Amérique du Nord. La fabrication de composites, notamment ceux à base de fibres de carbone, requiert des procédés énergivores, des intrants de haute pureté et des équipements spécialisés, ce qui augmente les coûts d'exploitation.

- Par exemple, des entreprises comme SGL Carbon et Mitsubishi Chemical Group doivent faire face à des coûts élevés pour les précurseurs de fibres de carbone, à des étapes de traitement complexes et à un contrôle qualité rigoureux. Ces dépenses entraînent fréquemment des surcoûts qui limitent la viabilité des composites pour les catégories de produits sensibles aux coûts.

- La personnalisation, la certification et la conformité augmentent les coûts, notamment dans les secteurs de l'aérospatiale et de la défense, car chaque composant doit répondre à des normes réglementaires et de performance strictes. Bien que les progrès technologiques en matière d'automatisation et de recyclage offrent un potentiel de réduction des coûts, les investissements initiaux demeurent un obstacle pour de nombreux nouveaux entrants et petits fabricants.

- Les options de recyclage limitées, notamment pour les composites à base de thermodurcissables, posent des défis supplémentaires en matière d'environnement et d'élimination, amplifiant ainsi le coût total du cycle de vie. Face au durcissement des réglementations et à l'évolution des normes de durabilité, le besoin de développer des solutions composites recyclables et économiques devient de plus en plus urgent.

- Pour surmonter ces obstacles, il faudra intensifier l'innovation dans les matières premières biosourcées, la fabrication automatisée et le recyclage de nouvelle génération. Des partenariats industriels stratégiques, un soutien politique et des investissements dans les technologies de production de masse seront essentiels pour parvenir à une croissance durable et abordable des composites avancés à l'échelle mondiale.

Portée du marché des composites avancés en Amérique du Nord

Le marché est segmenté en fonction du type, de la résine, du procédé de fabrication et de l'utilisateur final.

• Par type

Le marché nord-américain des composites avancés est segmenté, selon le type de matériau, en composites de fibres de carbone, composites de fibres de verre S, composites de fibres d'aramide et autres. En 2025, le segment des composites de fibres de carbone dominait le marché avec une part de revenus de 66,73 %, grâce à leur rapport résistance/poids supérieur, leur rigidité exceptionnelle et leur utilisation généralisée dans les secteurs de l'aérospatiale, de l'automobile et des sports de haute performance. Leur utilisation répandue dans les composants structuraux d'aéronefs, les panneaux de carrosserie automobile et les pales d'éoliennes alimente une demande soutenue, et les innovations continues dans les techniques de production de fibres de carbone ont encore amélioré leur accessibilité et leurs performances. Les fabricants et les utilisateurs finaux privilégient les composites de fibres de carbone pour leur durabilité, leur résistance à la fatigue et leur capacité à résister aux conditions environnementales difficiles, ce qui en fait le choix de prédilection pour les applications critiques exigeant des matériaux à la fois légers et très résistants.

Le segment des composites à base de fibres d'aramide devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par leur utilisation croissante dans les domaines de la protection balistique, de l'aérospatiale et de la défense. Par exemple, des entreprises comme DuPont innovent avec des composites à base d'aramide pour les casques, les gilets pare-balles et les panneaux aérospatiaux, tirant parti de leur haute résistance aux chocs et de leur stabilité thermique. La sensibilisation croissante aux équipements de protection dans les secteurs de la défense et de la sécurité, conjuguée à leur utilisation grandissante dans l'automobile et l'industrie, stimule une forte demande. La légèreté, la haute résistance à la traction et la résistance à l'abrasion et à la dégradation chimique font des composites d'aramide un choix de plus en plus attractif pour de nombreuses applications de haute performance.

• Par Resin

En fonction du type de résine, le marché se divise en deux segments : les thermoplastiques avancés et les thermodurcissables avancés. Le segment des résines thermodurcissables avancées a dominé le marché en 2025, générant la plus grande part de revenus grâce à ses excellentes propriétés de résistance thermique et chimique, de stabilité structurelle et de résistance mécanique, même dans des conditions extrêmes. Les industries aérospatiale, automobile et éolienne utilisent largement les composites thermodurcissables dans des applications à hautes charges et hautes températures, garantissant ainsi une fiabilité à long terme. Par exemple, Hexcel et Cytec fabriquent des préimprégnés et des stratifiés thermodurcissables pour les structures d'aéronefs et les machines industrielles, soulignant le rôle essentiel de la résine dans les applications composites haute performance.

Le segment des résines thermoplastiques avancées devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par leur adoption croissante dans les secteurs de l'automobile, du médical et des biens de consommation pour la fabrication de composants légers, recyclables et performants. Les composites thermoplastiques offrent des cycles de fabrication plus courts et une meilleure résistance que les thermodurcissables, ce qui les rend idéaux pour la production de masse. Des entreprises comme Solvay innovent avec les composites thermoplastiques pour les pièces structurelles automobiles et les composants aérospatiaux légers, stimulant ainsi la dynamique du marché. La possibilité de retraiter et de thermoformer les composites thermoplastiques renforce la durabilité et la rentabilité, un atout majeur pour les fabricants soucieux de l'environnement.

• Par procédé de fabrication

En fonction du procédé de fabrication, le marché est segmenté en plusieurs techniques : pose automatisée de ruban (ATL), placement automatisé de fibres (AFP), stratification manuelle/par pulvérisation, moulage par compression, moulage par transfert de résine (RTM), moulage par injection, enroulement filamentaire, pultrusion et autres. Le segment du placement automatisé de fibres (AFP) a dominé le marché en 2025, générant la plus grande part de revenus grâce à sa précision, son automatisation et son efficacité dans la production de structures composites hautes performances à grande échelle pour les applications aérospatiales et de défense. L’AFP permet un placement uniforme des fibres, une utilisation optimisée des matériaux et une réduction des coûts de main-d’œuvre, favorisant ainsi son adoption pour les fuselages d’avions, les composants d’ailes et les engins spatiaux. Par exemple, Boeing et Lockheed Martin utilisent largement l’AFP pour les panneaux renforcés de fibres de carbone, soulignant son rôle crucial dans la fabrication de pointe.

Le segment du moulage par transfert de résine (RTM) devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à sa rentabilité, sa reproductibilité et son adéquation aux composants de moyenne et grande taille des secteurs automobile, énergétique et industriel. Le RTM offre une excellente finition de surface, une forte proportion de fibres et une grande flexibilité de conception, ce qui le rend attractif pour la production en série de pièces composites. Des entreprises comme Gurit innovent dans les procédés RTM pour les pales d'éoliennes et les composants structuraux automobiles, favorisant ainsi son adoption. L'équilibre entre efficacité de production, performance structurelle et adaptabilité à grande échelle explique la croissance rapide du RTM.

• Par l'utilisateur final

Selon l'utilisateur final, le marché nord-américain des composites avancés se segmente en aérospatiale et défense, énergie, automobile, équipements sportifs, génie civil, électronique, santé et autres. Le segment de l'aérospatiale et de la défense a dominé le marché en 2025, générant la plus grande part de revenus, grâce à la forte demande de matériaux légers, résistants et durables pour les aéronefs, les engins spatiaux et les équipements de défense. Les normes de sécurité strictes, les objectifs d'efficacité énergétique et le besoin de composants haute performance pour les aéronefs et les satellites militaires renforcent cette position dominante. À titre d'exemple, Airbus utilise largement les composites en fibre de carbone pour les panneaux de fuselage et les structures d'ailes, soulignant ainsi l'importance stratégique de ce segment.

Le secteur automobile devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la transition mondiale vers des véhicules légers, économes en carburant et électriques. Les matériaux composites permettent une réduction de poids significative, une meilleure efficacité énergétique et une résistance accrue aux chocs, répondant ainsi aux exigences réglementaires et aux attentes des consommateurs. Des entreprises comme BMW et Tesla intègrent des composites de pointe dans les châssis et les composants structurels des véhicules électriques, accélérant leur adoption. Le développement de leurs applications dans les véhicules utilitaires, les voitures de sport et les solutions de mobilité urbaine contribue également à la forte croissance du secteur automobile.

Analyse régionale du marché des composites avancés en Amérique du Nord

- Les États-Unis ont dominé le marché nord-américain des composites avancés en 2025, détenant la plus grande part de revenus, grâce à leurs industries aérospatiales, automobiles et de défense bien établies, à leurs importantes capacités de R&D et à leur forte adoption de matériaux légers et performants.

- L'infrastructure de fabrication avancée et l'expertise technologique du pays en matière de production de composites soutiennent une demande soutenue pour les composants aérospatiaux, les pièces structurelles automobiles et les applications industrielles.

- La présence d'importants fabricants nationaux de composites, l'innovation continue dans les systèmes de résine et les technologies de fibres, ainsi que les collaborations stratégiques avec les équipementiers automobiles soutiennent la position dominante du pays. L'augmentation des investissements dans l'expansion des capacités, l'automatisation et les pratiques de production durables continue d'améliorer l'efficacité opérationnelle et de renforcer la croissance du marché.

Aperçu du marché des composites avancés au Canada et en Amérique du Nord

Le Canada devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide sur le marché nord-américain des composites de pointe entre 2026 et 2033, grâce à la croissance des activités industrielles dans les secteurs de l'aérospatiale, de l'automobile et du développement des infrastructures. L'accent mis par le pays sur les matériaux légers pour des applications écoénergétiques stimule la demande du marché. Les fabricants canadiens de composites privilégient les technologies de fibres avancées, les systèmes de résine et les pratiques de production durables pour répondre aux exigences industrielles. Des partenariats stratégiques avec des équipementiers mondiaux et des initiatives gouvernementales favorisant l'innovation dans le domaine des matériaux de pointe renforcent la position concurrentielle du Canada. L'optimisation des ressources et la modernisation des installations de fabrication, mises en œuvre par le pays, devraient générer une croissance importante du marché tout au long de la période de prévision.

Aperçu du marché des composites avancés au Mexique et en Amérique du Nord

Le Mexique devrait connaître une croissance soutenue entre 2026 et 2033, portée par l'expansion de ses secteurs automobile, aérospatial et industriel, qui dépendent de plus en plus des composites de pointe pour des applications nécessitant légèreté et haute résistance. L'intégration du pays aux chaînes d'approvisionnement nord-américaines soutient la demande de matériaux composites performants et économiques. L'augmentation des investissements dans les installations de production de composites nationales et l'adoption de technologies de fabrication automatisées et écoénergétiques contribuent à l'expansion du marché. Les collaborations entre les fabricants mexicains et les équipementiers internationaux améliorent la qualité des matériaux, les capacités de production et l'expertise technologique. L'accent mis par le Mexique sur l'efficacité industrielle, le développement des infrastructures et une production durable sous-tend sa trajectoire de croissance stable sur le marché régional.

Part de marché des composites avancés en Amérique du Nord

L'industrie des composites avancés est principalement dominée par des entreprises bien établies, notamment :

- TORAY INDUSTRIES, INC. (Japon)

- Teijin Aramid BV (Pays-Bas)

- Société du groupe chimique Mitsubishi (Japon)

- Huntsman International LLC. (États-Unis)

- BASF SE (Allemagne)

- Solvay (Belgique)

- Akzo Nobel NV (Pays-Bas)

- DuPont (États-Unis)

- Hexion (États-Unis)

- Honeywell International Inc. (États-Unis)

- Owens Corning (États-Unis)

- Formosa Plastics Corporation (Taïwan)

- Henkel AG & Co. KGaA (Allemagne)

- Lyondellbasell Industries Holdings BV (Pays-Bas)

- Solutions Hanwha (Corée du Sud)

- SGL Carbone (Allemagne)

- Kemira (Finlande)

- HB Fuller (États-Unis)

- Evonik Industries AG (Allemagne)

Dernières évolutions du marché des composites avancés en Amérique du Nord

- En mai 2025, Solvay a dévoilé une résine composite thermoplastique entièrement recyclable, spécialement conçue pour les boîtiers de batteries de véhicules électriques. Cette innovation réduit considérablement le poids total des véhicules tout en respectant des normes strictes de sécurité incendie et de résistance structurelle. Ce développement favorise l'adoption des composites dans le secteur en pleine expansion des véhicules électriques, répondant ainsi aux besoins des constructeurs en matière de matériaux légers, durables et respectueux de l'environnement. En alliant performance et recyclabilité, Solvay contribue à la transition vers des solutions plus écologiques et performantes pour l'automobile et les applications énergivores.

- En janvier 2025, Mallinda a lancé sa résine Vitrimax VHM (Versatile Hot Melt), un système à base de vitrimère qui allie les hautes performances mécaniques des thermodurcissables à la recyclabilité des thermoplastiques. Cette innovation permet le recyclage et la réutilisation économiques des chutes de composites, réduisant ainsi les déchets et favorisant les pratiques de production circulaire. L'introduction de Vitrimax VHM renforce la dimension durable des composites avancés et séduit les fabricants des secteurs automobile, aérospatial et industriel à la recherche de matériaux écologiques et performants.

- En juin 2022, Hexcel Corporation a annoncé que Sikorsky, une société de Lockheed Martin, lui avait attribué un contrat à long terme pour la fourniture de structures composites avancées destinées au programme d'hélicoptère de transport lourd CH-53K King Stallion. Ce contrat souligne le recours croissant aux composites légers et à haute résistance dans les applications aérospatiales critiques, où la performance et la durabilité sont primordiales. Cette collaboration met également en lumière l'importance stratégique des composites avancés dans les programmes de défense et leur rôle dans l'amélioration de l'efficacité, de la capacité d'emport et de la fiabilité opérationnelle des aéronefs.

- En mars 2022, Hexcel Corporation a étendu son site de production de noyaux techniques au Maroc afin de répondre à la demande croissante de composites avancés légers de la part de ses clients du secteur aérospatial. Cette expansion renforce la chaîne d'approvisionnement mondiale de Hexcel, permettant des livraisons plus rapides et un meilleur accompagnement des projets aérospatiaux de grande envergure. Cette initiative s'inscrit également dans la tendance générale du secteur, qui consiste à investir davantage dans les capacités de production pour satisfaire la demande croissante de matériaux permettant de réduire le poids, d'améliorer le rendement énergétique et de maintenir l'intégrité structurelle des aéronefs et des engins spatiaux.

- En février 2022, Teijin Automotive Technologies, principale entité du groupe Teijin pour le secteur des composites automobiles, a inauguré une nouvelle usine de production de 39 000 mètres carrés à Changzhou, dans la province du Jiangsu, en Chine, au sein de la zone industrielle nationale de haute technologie de Wujin. L’entreprise a également annoncé la construction d’une troisième usine de 13 000 mètres carrés, dont l’achèvement est prévu pour l’été 2023. Ces expansions renforcent les capacités de production de Teijin, soutiennent la croissance du marché des composites automobiles en Chine et permettent à l’entreprise de fournir des matériaux légers et à haute résistance pour les composants structurels des véhicules, améliorant ainsi les performances et le rendement énergétique du secteur automobile.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.