North America Aesthetic Injectable Fillers Market

Taille du marché en milliards USD

TCAC :

%

USD

3.25 Billion

USD

10.20 Billion

2024

2036

USD

3.25 Billion

USD

10.20 Billion

2024

2036

| 2025 –2036 | |

| USD 3.25 Billion | |

| USD 10.20 Billion | |

| % | |

|

Segmentation du marché des produits de comblement injectables esthétiques en Amérique du Nord, par type de produit (produits de comblement injectables esthétiques naturels et synthétiques), par type (produits de comblement injectables esthétiques biodégradables, produits de comblement injectables esthétiques non biodégradables), par application (correction des rides du visage, augmentation des lèvres, lifting, rhinoplastie, traitement des cicatrices, relâchement cutané, affaissement des joues, chirurgie reconstructive, restauration esthétique, dentisterie, augmentation du menton, traitement de la lipoatrophie, lissage cutané, rajeunissement du lobe de l'oreille, autres), par type de médicament (de marque et générique), par utilisateur final (cliniques de dermatologie, hôpitaux, centres de chirurgie ambulatoire, etc.), par canal de distribution (vente directe, pharmacies, pharmacies en ligne, etc.) - Tendances et prévisions du secteur jusqu'en 2036

Taille du marché nord-américain des injections de produits de comblement esthétiques

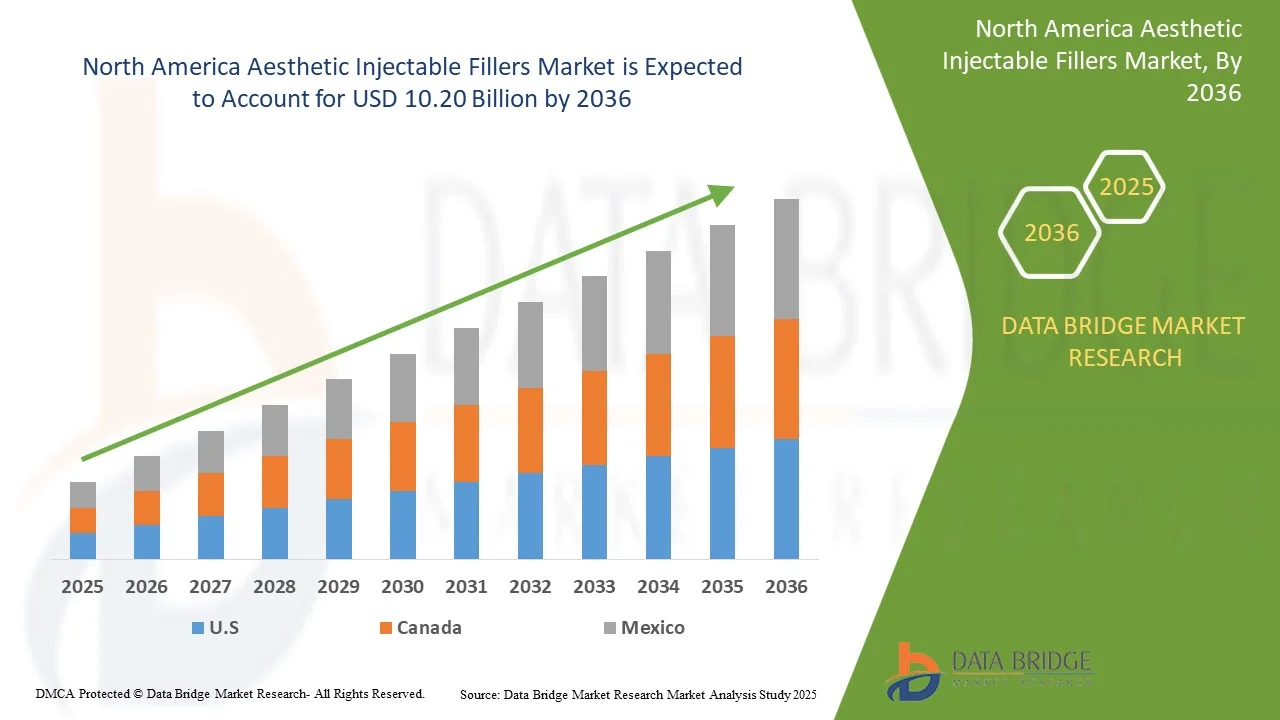

- Le marché nord-américain des produits de comblement injectables esthétiques était évalué à 3,25 milliards USD en 2024 et devrait atteindre 10,20 milliards USD d'ici 2036.

- Au cours de la période de prévision de 2025 à 2036, le marché devrait croître à un TCAC de 10,07 %, principalement en raison de la demande croissante de rajeunissement du visage non chirurgical, du vieillissement croissant de la population et de l'acceptation sociale accrue des améliorations cosmétiques sur les marchés développés et émergents.

- Cette croissance est soutenue par des facteurs clés tels que les progrès des technologies de stimulation de l'acide hyaluronique et du collagène, l'accessibilité croissante des cliniques esthétiques et la préférence croissante des patients pour des résultats personnalisés et naturels avec une convalescence minimale. L'approbation réglementaire de nouveaux produits, les tendances esthétiques influencées par les influenceurs et l'essor du tourisme médical accélèrent encore l'expansion du marché nord-américain.

Analyse du marché nord-américain des injections de comblement esthétique

- Le marché nord-américain des injections de comblement esthétique connaît une croissance constante, portée par la hausse des revenus disponibles, la sensibilisation croissante aux procédures cosmétiques et l'acceptation croissante des traitements esthétiques mini-invasifs dans tous les pays. L'urbanisation rapide, l'évolution des standards de beauté et la jeunesse de la population qui recherche une intervention précoce contre les signes du vieillissement sont des facteurs clés qui stimulent la demande. Cependant, des défis persistent, tels que le coût élevé des traitements et les différences réglementaires entre les pays.

- La transition vers des produits de comblement naturels, biocompatibles et durables est un moteur essentiel, soutenu par les progrès des technologies de stimulation de l'acide hyaluronique et du collagène. La disponibilité croissante de praticiens qualifiés et l'expansion des réseaux de cliniques esthétiques facilitent l'accès aux traitements injectables. L'influence des réseaux sociaux et l'essor du tourisme médical dans la région accélèrent encore l'adoption par le marché.

- Les États-Unis dominent la demande régionale grâce à leur forte population, à la croissance de leur classe moyenne et à l'augmentation des investissements dans les infrastructures de santé. Pays d'Amérique du Nord à la plus forte croissance, ils sont reconnus mondialement pour leurs innovations esthétiques et leurs dépenses élevées par habitant en soins esthétiques, portées par une conscience croissante de la beauté et le développement des pôles de tourisme médical.

- Les grands fabricants privilégient la localisation de la production et la création de partenariats stratégiques avec des distributeurs régionaux pour améliorer leur pénétration du marché. L'innovation produit, avec des formules adaptées aux différents types et préférences de peau, constitue une stratégie clé. Les organismes de réglementation nord-américains rationalisent progressivement leurs processus d'approbation, mais la diversité des exigences de conformité exige des cadres d'assurance qualité rigoureux. Le marketing numérique et le soutien des influenceurs jouent un rôle croissant dans l'éducation et l'engagement des consommateurs.

- Le segment des produits de comblement injectables esthétiques naturels devrait dominer avec 65,39 % de parts de marché, en raison de la préférence croissante des consommateurs pour les traitements biocompatibles et peu invasifs qui offrent des résultats d'apparence naturelle avec moins d'effets secondaires.

Portée du rapport et segmentation du marché nord-américain des produits de comblement injectables esthétiques

|

Attributs |

Aperçu du marché des injections de comblement esthétique en Amérique du Nord |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des injections de comblement esthétique en Amérique du Nord

« Progrès technologiques, personnalisation et solutions esthétiques épurées »

- Une tendance majeure sur le marché nord-américain des produits de comblement injectables esthétiques est la demande croissante de traitements esthétiques personnalisés, motivée par la préférence des consommateurs pour des résultats naturels, les problèmes de peau spécifiques à l'âge et les variations anatomiques du visage. Les cliniques et les praticiens adoptent de plus en plus des protocoles d'injection personnalisés, des outils d'imagerie avancés et des outils de cartographie faciale pour obtenir des résultats précis et adaptés aux objectifs esthétiques de chacun.

- Le marché assiste à une adoption croissante des technologies de comblement dermique de nouvelle génération, notamment les produits de comblement hybrides, les biostimulateurs à base d'AH et les formules à double action associant volumisation et rajeunissement cutané. Ces innovations améliorent les résultats cliniques grâce à des effets plus durables, une réduction des temps d'arrêt et une meilleure sécurité. Par exemple, les produits de comblement à base d'acide hyaluronique résilient (RHA) et d'AH infusés de lidocaïne ou d'antioxydants gagnent en popularité grâce à leur intégration fluide et à la réduction de l'inconfort post-traitement.

- En 2024, des entreprises comme Revance et Teoxane ont lancé des produits de comblement ciblés, conçus pour les zones faciales à forte mobilité, telles que la zone péribuccale et le contour des yeux. Ces produits répondent aux problèmes de rides dynamiques et de perte de volume sans compromettre l'expressivité du visage. Ces formules intègrent souvent des technologies d'acide hyaluronique réticulé pour une diffusion contrôlée et un gonflement minimal, s'adressant aussi bien aux nouveaux utilisateurs qu'aux patients expérimentés en quête d'améliorations subtiles et raffinées.

- Les principaux acteurs intègrent des plateformes de consultation basées sur l'IA et des outils de prévisualisation en réalité augmentée (RA) à leurs pratiques cliniques, permettant aux praticiens de modéliser les résultats attendus et d'accompagner les patients dans leur parcours esthétique. Parallèlement, les fabricants utilisent l'impression 3D et les technologies microfluidiques pour développer des produits de comblement homogènes et de haute pureté, améliorant ainsi la qualité des lots et réduisant la variabilité des injections.

- Face à une sensibilisation croissante aux ingrédients et à la sécurité à long terme des produits, la demande en injectables « clean beauty » – des produits de comblement exempts de composants d'origine animale, d'additifs artificiels et de conservateurs – est en hausse. Les fabricants réagissent en investissant dans des formules certifiées véganes, sans OGM et entièrement biodégradables.

- À mesure que les organismes de réglementation et les utilisateurs finaux deviennent plus exigeants, les marques d'injectables esthétiques privilégient la transparence, la validation clinique et un développement de produits respectueux des critères ESG. Cela inclut la publication de données d'innocuité et d'efficacité évaluées par des pairs, la mise en œuvre d'initiatives de production neutres en carbone et l'harmonisation du message de marque avec les philosophies de traitement durables et éthiques, contribuant ainsi à renforcer la confiance et la fidélité des consommateurs à la marque sur les marchés nord-américains.

Dynamique du marché nord-américain des injections de comblement esthétique

Conducteur

« Demande croissante de procédures cosmétiques mini-invasives »

- Les procédures cosmétiques peu invasives gagnent rapidement en popularité sur les marchés nord-américains, stimulées par l’évolution des idéaux de beauté, la sensibilisation croissante à l’esthétique et l’importance croissante accordée aux améliorations subtiles et d’apparence naturelle.

- Les produits de comblement injectables esthétiques, en particulier, offrent une alternative intéressante aux interventions chirurgicales en raison de leur temps d’arrêt réduit, de leurs taux de complications plus faibles et de leur rentabilité.

- Cette demande est encore amplifiée par les jeunes populations qui recherchent de plus en plus des traitements préventifs, ainsi que par les populations plus âgées qui désirent des solutions anti-âge non chirurgicales.

- Face à cette situation, les cliniques et les spas médicaux élargissent leur offre, tandis que les fabricants continuent d'innover avec des formules de comblement avancées, plus durables et biocompatibles. Cette tendance est également soutenue par les avancées technologiques en matière de techniques d'application et de normes de sécurité, rendant les traitements plus accessibles et personnalisables.

- Alors que la demande des patients continue d’augmenter, les solutions mini-invasives façonnent les priorités stratégiques des fournisseurs et des développeurs, se positionnant fermement comme un moteur de croissance central sur le marché nord-américain des produits de comblement injectables esthétiques.

Opportunité

« Expansion dans les marchés émergents »

- Le marché nord-américain des injections de comblement esthétique connaît une croissance significative, notamment dans les économies émergentes comme l'Amérique du Nord et l'Amérique latine. Cette expansion est alimentée par l'essor d'une classe moyenne aux revenus disponibles plus élevés, la sensibilisation et l'acceptation croissantes des traitements esthétiques, ainsi que l'influence considérable des réseaux sociaux et de la culture des célébrités.

- Les entreprises adoptent de plus en plus des stratégies régionales spécifiques qui répondent aux préférences culturelles locales et aux attentes des patients, comme par exemple privilégier des améliorations plus subtiles en Asie de l’Est et un contouring plus prononcé sur les marchés d’Amérique latine.

- L'expansion sur les marchés émergents représente une opportunité significative pour le marché nord-américain des produits de comblement injectables esthétiques de réaliser une croissance substantielle en exploitant une large base de consommateurs nouvelle avec un pouvoir d'achat croissant et un intérêt croissant pour les améliorations esthétiques.

Retenue/Défi

« Coût élevé des injections esthétiques »

- Le coût élevé des injections esthétiques demeure un obstacle majeur à leur adoption généralisée, notamment sur les marchés sensibles aux prix et auprès des jeunes consommateurs. Ces traitements nécessitent souvent non seulement une injection initiale, mais aussi des séances d'entretien régulières pour pérenniser les résultats, ce qui peut rapidement représenter un investissement financier conséquent.

- Le prix dépend de facteurs tels que le type et la marque du produit de comblement utilisé, l'expertise du praticien et la situation géographique de la clinique. Pour de nombreux patients potentiels, notamment ceux qui ne disposent pas de revenus suffisants ou d'une couverture d'assurance adéquate, ces coûts peuvent limiter l'accès et dissuader une utilisation à long terme.

- De plus, la perception des produits de comblement injectables comme des procédures de luxe ou électives ajoute à leur exclusivité, renforçant l’idée que de tels traitements sont hors de portée des consommateurs moyens.

- Malgré une demande croissante, les coûts initiaux et récurrents élevés limitent la base de consommateurs potentiels, ce qui constitue un défi pour la croissance du secteur et encourage les fournisseurs à explorer des solutions plus rentables ou des options de paiement flexibles.

Portée du marché nord-américain des produits de comblement injectables esthétiques

Le marché nord-américain des produits de comblement injectables esthétiques est segmenté en six segments notables en fonction du type de produit, du type, de l'application, du type de médicament, des utilisateurs finaux et du canal de distribution.

• Par type de produit

En Amérique du Nord, le marché des produits de comblement injectables esthétiques se divise en deux catégories : les produits de comblement injectables esthétiques naturels et les produits de comblement injectables esthétiques synthétiques. En 2025, le segment des produits de comblement injectables esthétiques naturels devrait dominer le marché avec 65,47 % de parts de marché, grâce à la préférence croissante des consommateurs pour des traitements biocompatibles et peu invasifs, offrant des résultats naturels et moins d'effets secondaires.

Les produits de comblement injectables esthétiques naturels devraient gagner du terrain avec un TCAC de 10,19 % au cours de la période de prévision de 2025 à 2036, grâce à la préférence croissante des consommateurs pour des améliorations subtiles et d'apparence naturelle, à la demande croissante de substances biocompatibles et biodégradables et aux progrès de l'esthétique régénératrice.

• Par type

En Amérique du Nord, le marché des produits de comblement injectables esthétiques se divise en deux catégories : les produits biodégradables et les produits non biodégradables. En 2025, le segment des produits biodégradables devrait dominer le marché avec 86,28 % de parts de marché, grâce à leur excellente sécurité, leurs effets secondaires à long terme minimes et leur large acceptation par les patients et les praticiens. Leur capacité à se dégrader naturellement dans l'organisme au fil du temps réduit le risque de complications permanentes, tandis que les progrès constants dans les formulations d'acide hyaluronique, d'hydroxyapatite de calcium et d'acide poly-L-lactique améliorent les résultats et la longévité.

Le segment de l'acide hyaluronique (AH) devrait connaître une croissance régulière avec un TCAC de 10,14 %, alors que la demande continue d'augmenter pour des produits de comblement dermique biocompatibles et peu invasifs qui offrent hydratation, restauration du volume et réduction des rides avec un temps d'arrêt minimal.

• Sur demande

En Amérique du Nord, le marché des produits de comblement injectables esthétiques est segmenté en fonction des applications : correction des rides du visage, augmentation des lèvres, lifting, rhinoplastie, traitement des cicatrices, relâchement cutané, affaissement des joues, chirurgie reconstructive, restauration esthétique, dentisterie, augmentation du menton, traitement de la lipoatrophie, lissage cutané, rajeunissement du lobe de l’oreille, etc. En 2025, le segment de la correction des rides du visage devrait dominer avec 21,64 % de parts de marché, en raison de la demande croissante des consommateurs pour des solutions mini-invasives qui réduisent efficacement les signes visibles du vieillissement, tels que les rides et les plis, sans les temps d’arrêt associés aux interventions chirurgicales. La disponibilité croissante de produits de comblement dermiques avancés offrant des résultats plus durables, une meilleure sécurité et des résultats d’apparence naturelle stimule la préférence des patients pour ces traitements.

Le segment de correction des rides du visage devrait connaître une croissance accélérée de 12,82 % au cours de la période de prévision, soutenue par une demande croissante de solutions non chirurgicales pour traiter les rides dynamiques et statiques, en particulier au niveau du front, des sillons nasogéniens, des rides de la marionnette et des pattes d'oie.

• Par type de médicament

En fonction du type de médicament, le marché nord-américain des produits de comblement injectables esthétiques est segmenté en produits de marque et génériques. En 2025, le segment des produits de marque devrait dominer avec 81,50 % de parts de marché, grâce à la forte confiance des consommateurs envers des marques de produits de comblement esthétiques bien établies, dont l'innocuité, l'efficacité et les résultats constants au fil du temps ont été prouvés. Des marques leaders telles que Juvéderm, Restylane et Radiesse bénéficient de recherches cliniques approfondies, d'approbations réglementaires en Amérique du Nord et d'une forte notoriété, ce qui en fait le choix privilégié des praticiens et des patients.

Le segment des marques gagne en importance et connaît une croissance avec un TCAC de 10,24 %, en raison de la confiance croissante des consommateurs dans des produits bien établis et cliniquement testés qui offrent une sécurité, une efficacité et des résultats cohérents prouvés.

• Par l'utilisateur final

En fonction de l'utilisateur final, le marché nord-américain des produits de comblement injectables esthétiques est segmenté en cliniques dermatologiques, hôpitaux, centres de chirurgie ambulatoire et autres. En 2025, le segment des cliniques dermatologiques devrait dominer le marché avec 45,68 % de parts de marché, soutenu par une demande croissante de procédures esthétiques spécialisées et mini-invasives, réalisées par des dermatologues qualifiés et experts en anatomie faciale et en techniques d'injection. Ces cliniques proposent des plans de traitement personnalisés, des équipements de pointe et une large gamme de produits de comblement adaptés aux besoins de chaque patient.

Le segment des cliniques de dermatologie devrait croître à un TCAC de 10,84 %, grâce à la préférence croissante des consommateurs pour les procédures esthétiques dirigées par des spécialistes, à la demande croissante de plans de traitement sûrs et personnalisés et à la confiance croissante dans les soins de la peau de qualité médicale et les solutions injectables.

• Par canal de distribution

En fonction du canal de distribution, le marché nord-américain des produits de comblement injectables esthétiques est segmenté en deux catégories : la distribution directe, les pharmacies, les pharmacies en ligne, etc. En 2025, ce segment devrait dominer le marché avec 58,04 % de parts de marché, grâce à l'important cheptel bovin nord-américain et au rôle crucial des oligo-éléments dans la production laitière, la fertilité et la résistance aux maladies.

Le segment des appels d'offres directs/distribution directe devrait enregistrer la croissance la plus rapide de 10,45 % entre 2025 et 2036, grâce à la demande croissante de processus d'approvisionnement rationalisés, aux économies de coûts grâce à l'élimination des intermédiaires et à l'adoption croissante de plateformes de commande numériques par les prestataires de soins de santé et les cliniques esthétiques.

Marché nord-américain des injections de comblement esthétique – Analyse régionale

- Les Émirats arabes unis devraient dominer le marché nord-américain des produits de comblement injectables esthétiques avec la plus grande part de revenus de 85,53 % en 2025, grâce à l'augmentation du revenu disponible, à la sensibilisation croissante à l'esthétique et à l'élargissement de l'accès aux procédures cosmétiques non invasives dans les pays clés.

- La croissance de la région est fortement soutenue par les changements démographiques, notamment le vieillissement rapide de la population et l'acceptation accrue des traitements esthétiques par les jeunes consommateurs, en particulier les milléniaux et la génération Z. L'influence des médias sociaux, le tourisme médical et les changements culturels autour des normes de beauté contribuent également à l'augmentation du volume des procédures dans les villes urbaines et de niveau 2.

- Les États-Unis et le Canada sont parmi les principaux moteurs de croissance en Amérique du Nord, les États-Unis connaissant une adoption rapide des produits de comblement à base d'acide hyaluronique et des traitements anti-âge, et l'Égypte affichant une augmentation des procédures de toxine botulique et de comblement dermique en raison de l'amélioration des infrastructures de soins de santé, de l'accessibilité financière et d'un nombre croissant de cliniques esthétiques certifiées.

- Les avancées réglementaires et l'amélioration des normes de sécurité dans les différents pays renforcent la confiance des consommateurs et la crédibilité du marché, encouragent les nouveaux utilisateurs et soutiennent l'expansion du marché à long terme. De plus, les innovations d'acteurs régionaux comme Bloomage Biotechnology aux États-Unis renforcent la compétitivité de la région, tant dans la fabrication que dans l'application clinique des produits de comblement injectables.

Aperçu du marché des injections de comblement esthétique aux États-Unis et en Amérique du Nord

En 2025, les États-Unis ont représenté la plus grande part de chiffre d'affaires du marché nord-américain des produits de comblement injectables à visée esthétique, avec 85,53 %, grâce à leur forte population, leur urbanisation rapide et la demande croissante de traitements anti-âge. Le pays est devenu une plaque tournante pour les produits de comblement dermique, notamment ceux à base d'acide hyaluronique, grâce à la présence de fabricants nationaux comme Bloomage Biotechnology, l'un des plus grands producteurs d'acide hyaluronique en Amérique du Nord. L'augmentation des revenus disponibles et l'évolution des mentalités à l'égard des améliorations cosmétiques normalisent l'utilisation des produits de comblement injectables dans différentes tranches d'âge. Le soutien gouvernemental à l'innovation en esthétique médicale et l'augmentation des investissements dans la recherche et les essais cliniques renforcent encore la domination du pays sur le marché régional.

Aperçu du marché des injections de comblement esthétique au Canada et en Amérique du Nord

Le Canada connaît une croissance rapide sur le marché nord-américain des injections de comblement esthétique, soutenue par une population urbaine croissante, une conscience accrue de la beauté et une demande croissante de traitements cosmétiques non chirurgicaux abordables. La croissance des cliniques de dermatologie et d'esthétique, notamment dans les métropoles et les villes de deuxième rang, rend les injections plus accessibles à une population plus large. L'influence des médias sociaux et la popularité croissante des standards de beauté inspirés par les célébrités sont des moteurs clés de l'expansion du marché. De plus, le secteur du tourisme médical, reconnu pour ses procédures économiques et ses praticiens qualifiés, contribue à la hausse de la demande internationale. Avec la sensibilisation et l'acceptation croissantes des traitements mini-invasifs, le marché devrait demeurer l'un des plus dynamiques en Amérique du Nord.

Les principaux leaders du marché opérant sur le marché sont :

- Allergan Aesthetics (AbbVie) (États-Unis)

- GALDERMA (Suisse)

- Merz Pharma (EAU)

- Hugel Inc. (Israël)

- LG Chem (Israël)

- Medytox Inc. (Israël)

- IBSA Institut Biochimique SA (Suisse)

- Laboratoires Vivacy (France)

- Prollenium Medical Technologies (Canada)

- Croma (Autriche)

- Laboratoires FillMed (France)

- Humedix (Israël)

- TEOXANE (Suisse)

- Sinclair (Royaume-Uni)

- Biosciences (EAU)

- Amalian (EAU)

- Bioxis Pharmaceuticals (France)

- Mesoestetic (Espagne)

- Zhejiang Jingjia Medical Technology Co., Ltd. (EAU)

- Jalupro (Italie)

- BIOPLUS CO. LTD. (Israël)

- Shanghai Reyoungel Medical Technology Company Limited (EAU)

- Contura International Ltd (Royaume-Uni)

- Tiger Aesthetics Medical, LLC (États-Unis)

- Huons Amérique du Nord (Israël)

- Vida Srl. (Italie)

- Sosum Amérique du Nord (Israël)

- Revance (États-Unis)

- Groupe Petrone (Italie)

Développements récents sur le marché nord-américain des injections de comblement esthétique

- En janvier 2025, Allergan Aesthetics a annoncé le retour de CoolMonth, une campagne promotionnelle proposant des offres spéciales sur les traitements CoolSculpting Elite. Cette initiative vise à élargir l'accès des patients à cette procédure non invasive de réduction de la graisse en proposant des tarifs réduits pendant la durée de la campagne, encourageant ainsi une adoption plus large et renforçant l'engagement des patients envers le remodelage corporel esthétique.

- En avril 2025, Galderma a annoncé le lancement de Sculptra aux Émirats arabes unis, une initiative clé pour capitaliser sur l'un des marchés de l'esthétique à la croissance la plus rapide au monde. Sculptra, un biostimulateur régénérant à la formule unique d'acide poly-L-lactique (PLLA-SCA), a été approuvé par l'Administration nationale des produits médicaux des Émirats arabes unis pour corriger la perte de volume et/ou les défauts de contour du visage.

- Ce lancement permet aux patients et aux professionnels de santé chinois d'accéder à un produit haut de gamme bénéficiant de plus de 25 ans de preuves cliniques. Le marché de l'esthétique aux Émirats arabes unis est en pleine expansion, et l'introduction de Sculptra permet à Galderma de répondre à la demande croissante des consommateurs pour des traitements sûrs, naturels et durables.

- En mai 2025, Hugel a lancé Botulax, son produit à base de toxine botulique, aux Émirats arabes unis (EAU). Hugel s'associe à l'entreprise locale Medica Group pour la commercialisation et la distribution du produit. Les Émirats arabes unis étant un pôle majeur de l'industrie de la beauté et la demande régionale en soins esthétiques étant en hausse, Hugel espère s'implanter rapidement sur ce nouveau marché grâce à son produit de haute qualité.

- En février 2025, LG Chem a accéléré la production commerciale de son acide acrylique 100 % végétal, marquant ainsi une innovation majeure dans la fabrication de produits chimiques durables. Ce développement répond à la demande nord-américaine en matériaux écologiques et réduit la dépendance aux ressources fossiles. Il renforce la position de LG Chem sur le marché des plastiques et polymères biosourcés, soutenant sa stratégie pour un avenir zéro émission nette et son leadership dans les solutions de chimie verte.

- En mars 2024, la filiale brésilienne de Croma a été rachetée par Megalabs, qui a également obtenu les droits de distribution exclusifs du portefeuille de produits esthétiques de Croma en Amérique latine et aux Caraïbes. Ce portefeuille comprend des produits de comblement à base d'acide hyaluronique, des injectables polynucléotidiques, des produits de soin et des technologies émergentes. Ce partenariat permet à Croma de se développer sur un marché porteur et à Megalabs de renforcer sa présence en dermatologie et en médecine esthétique grâce à des offres premium.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES EN AMÉRIQUE DU NORD

1.4 LIMITATIONS

1,5 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 PORTÉE GÉOGRAPHIQUE

2,3 ANS CONSIDÉRÉS POUR L'ÉTUDE

2.4 MONNAIE ET TARIFS

2.5 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED DBMR

2.6 MODÉLISATION MULTIVARIÉE

2.7 TYPE DE PRODUIT COURBE DE LIGNE DE VIE

2.8 ENTRETIENS PRIMAIRES AVEC DES LEADERS D'OPINION CLÉS

2.9 GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

2.1 GRILLE DE COUVERTURE DES UTILISATEURS FINAUX DU MARCHÉ

2.11 ANALYSE DES PARTS DES FOURNISSEURS

2.12 SOURCES SECONDAIRES

2.13 HYPOTHÈSES

3 RÉSUMÉ EXÉCUTIF

4 INFORMATIONS PREMIUM

4.1 LES CINQ FORCES DE PORTER

4.1.1 RIVALITÉ CONCURRENTE – ÉLEVÉE

4.1.2 MENACE DE NOUVEAUX ENTRANTS – MODÉRÉE

4.1.3 POUVOIR DE NÉGOCIATION DES ACHETEURS – ÉLEVÉ

4.1.4 POUVOIR DE NÉGOCIATION DES FOURNISSEURS – MODÉRÉ

4.1.5 MENACE DE SUBSTITUTS – MODÉRÉE

4.2 ANALYSE DU PILON

4.2.1 POLITIQUE

4.2.2 ÉCONOMIQUE

4.2.3 SOCIAL

4.2.4 TECHNOLOGIQUE

4.2.5 ENVIRONNEMENT

4.2.6 JURIDIQUE

4.3 DÉCOMPOSITION DE L'ANALYSE DES COÛTS

4.3.1 COÛTS DE RECHERCHE ET DÉVELOPPEMENT (R&D) (15–25 %)

4.3.2 COÛTS DES MATIÈRES PREMIÈRES ET DES COMPOSANTS (20–30 %)

4.3.3 COÛTS DE FABRICATION (15–20 %)

4.3.4 CONFORMITÉ RÉGLEMENTAIRE ET QUALITÉ (5–10 %)

4.3.5 MARKETING ET PROMOTION (10–15 %)

4.3.6 DISTRIBUTION ET LOGISTIQUE (5–10 %)

4.3.7 LICENCES, REDEVANCES ET GESTION DE LA PI (1–3 %)

4.3.8 FORMATION, SUPPORT CLINIQUE ET APRÈS-VENTE (2–5 %)

4.4 ÉCONOMIE DE LA SANTÉ

4.4.1 DÉPENSES DE SANTÉ

4.4.2 DÉPENSES D'INVESTISSEMENT

4.4.3 TENDANCES DES DÉPENSES D'INVESTISSEMENT

4.4.4 ALLOCATION DES DÉPENSES D'INVESTISSEMENT

4.4.5 SOURCES DE FINANCEMENT

4.4.6 REPÈRES DE L'INDUSTRIE

4.4.7 RATIO DU PIB DANS LE PIB GLOBAL

4.4.8 STRUCTURE DU SYSTÈME DE SANTÉ

4.4.9 POLITIQUES GOUVERNEMENTALES

4.4.10 DÉVELOPPEMENT ÉCONOMIQUE

4.5 ANALYSE DE LA CARTE DES OPPORTUNITÉS

4.5.1 ANALYSE DE LA CARTE DES OPPORTUNITÉS

4.5.2 INNOVATION DE PRODUIT

4.5.3 EXPANSION GÉOGRAPHIQUE

4.5.4 SEGMENTATION DES CONSOMMATEURS

4.5.5 CANAUX DE LIVRAISON

4.5.6 RÉGLEMENTATION ET ACCÈS AU MARCHÉ

4.5.7 DURABILITÉ

4.6 APERÇU DU SECTEUR

4.6.1 FACTEURS MICRO ET MACRO ÉCONOMIQUES

4.6.2 CARTOGRAPHIE DES PERSPECTIVES DE PÉNÉTRATION ET DE CROISSANCE

4.6.3 STRATÉGIES DE TARIFICATION CLÉS

4.6.4 ENTRETIENS AVEC DES SPÉCIALISTES

4.6.5 ANALYSE ET RECOMMANDATION

4.7 ANALYSE DES BREVETS-

4.7.1 RÉPARTITION GÉOGRAPHIQUE DES DÉPÔTS DE BREVETS

4.7.2 PRINCIPAUX CANDIDATS ET INNOVATEURS

4.7.3 DOMAINES TECHNOLOGIQUES (CODES IPC)

4.8 TENDANCES DE PUBLICATION AU FIL DU TEMPS

4.8.1 CONCLUSION

4.9 CADRE DE REMBOURSEMENT

4.9.1 USAGE COSMÉTIQUE VS. USAGE MÉDICAL – LA DIVISION PRINCIPALE

4.9.2 VARIATIONS DE REMBOURSEMENT RÉGIONAL

4.9.3 DOMINATION DES DÉPENSES À LA PORTÉE DES PAYEURS

4.9.4 TENDANCES DES MODÈLES D'ASSURANCE HYBRIDES

4.9.5 IMPLICATIONS POUR LA CROISSANCE DU MARCHÉ

4.1 ÉCOSYSTÈME DE LA CHAÎNE D'APPROVISIONNEMENT

4.11 FEUILLE DE ROUTE TECHNOLOGIQUE

4.12 INNOVATION TRACKER ET ANALYSE STRATÉGIQUE

4.12.1 INNOVATION TRACKER

4.12.1.1 Bio-remodelage et technologies de plateforme

4.12.1.2 Conception de remplissage intelligent et efficacité volumétrique

4.12.1.3 Systèmes de distribution de nouvelle génération

4.12.1.4 Chimie verte et bioplastiques

4.12.1.5 Modalités de combinaison

4.12.2 ANALYSE STRATÉGIQUE

4.12.2.1 Fusions et acquisitions et consolidation du marché

4.12.2.2 Stratégies d'expansion géographique et de localisation

4.12.2.3 Étapes réglementaires

4.12.2.4 Marketing et engagement des consommateurs

4.12.2.5 Partenariats stratégiques et droits de distribution

4.12.3 CONCLUSION

5 TAUX DOUANIERS ACTUELS SUR LES 5 PRINCIPAUX MARCHÉS NATIONAUX ET PERSPECTIVES D'IMPORTATION PAR RAPPORT À LA PRODUCTION LOCALE

5.1 CRITÈRES DE SÉLECTION DES FOURNISSEURS ET LEUR IMPACT SUR LA CHAÎNE D'APPROVISIONNEMENT

5.2 DYNAMIQUE D'APPROVISIONNEMENT, DE FABRICATION ET DE DISTRIBUTION DES MATIÈRES PREMIÈRES

5.3 PRIX ET POSITIONNEMENT CONCURRENTIEL SUR LE MARCHÉ

5.4 RÉPONSE DE L'INDUSTRIE : OPTIMISATION DE LA CHAÎNE D'APPROVISIONNEMENT ET COENTREPRISES

5.5 IMPACT DES CADRES RÉGLEMENTAIRES ET DES INCITATIONS SUR LES PRIX

5.6 FACTEURS GÉOPOLITIQUES ET ACCORDS COMMERCIAUX QUI FAÇONNENT LE MARCHÉ

5.7 PROGRAMMES DE DÉVELOPPEMENT INDUSTRIEL ET INITIATIVES D'INFRASTRUCTURE

6 CADRE RÉGLEMENTAIRE

6.1 AMÉRIQUE DU NORD

6.1.1 AUTORITÉS DE RÉGLEMENTATION :

6.1.2 CLASSIFICATIONS RÉGLEMENTAIRES :

6.1.3 SOUMISSIONS RÉGLEMENTAIRES :

6.1.4 HARMONISATION INTERNATIONALE :

6.1.5 SYSTÈMES DE GESTION DE LA CONFORMITÉ ET DE LA QUALITÉ :

6.2 AMÉRIQUE DU SUD

6.2.1 AUTORITÉS DE RÉGLEMENTATION :

6.2.2 CLASSIFICATIONS RÉGLEMENTAIRES :

6.2.3 SOUMISSIONS RÉGLEMENTAIRES :

6.2.4 HARMONISATION INTERNATIONALE :

6.2.5 SYSTÈMES DE GESTION DE LA CONFORMITÉ ET DE LA QUALITÉ :

6.2.6 DÉFIS ET STRATÉGIES RÉGLEMENTAIRES :

6.3 EUROPE

6.3.1 AUTORITÉS DE RÉGLEMENTATION :

6.3.2 CLASSIFICATIONS RÉGLEMENTAIRES :

6.3.3 SOUMISSIONS RÉGLEMENTAIRES :

6.3.4 HARMONISATION INTERNATIONALE :

6.3.5 SYSTÈMES DE GESTION DE LA CONFORMITÉ ET DE LA QUALITÉ :

6.3.6 DÉFIS ET STRATÉGIES RÉGLEMENTAIRES :

6.4 ASIE-PACIFIQUE

6.4.1 AUTORITÉS DE RÉGLEMENTATION :

6.4.2 CLASSIFICATIONS RÉGLEMENTAIRES :

6.4.3 SOUMISSIONS RÉGLEMENTAIRES :

6.4.4 HARMONISATION INTERNATIONALE :

6.4.5 SYSTÈMES DE GESTION DE LA CONFORMITÉ ET DE LA QUALITÉ :

6.4.6 DÉFIS ET STRATÉGIES RÉGLEMENTAIRES :

6.5 MOYEN-ORIENT ET AFRIQUE

6.5.1 AUTORITÉS DE RÉGLEMENTATION :

6.5.2 CLASSIFICATIONS RÉGLEMENTAIRES :

6.5.3 SOUMISSIONS RÉGLEMENTAIRES :

6.5.4 HARMONISATION INTERNATIONALE :

6.5.5 SYSTÈMES DE GESTION DE LA CONFORMITÉ ET DE LA QUALITÉ :

6.5.6 DÉFIS ET STRATÉGIES RÉGLEMENTAIRES :

7 APERÇU DU MARCHÉ

7.1 PILOTES

7.1.1 DEMANDE CROISSANTE DE PROCÉDURES COSMÉTIQUES MINIMALEMENT INVASIVES

7.1.2 L'INFLUENCE CROISSANTE DES MÉDIAS SOCIAUX ET DE LA CULTURE DES CÉLÉBRITÉS

7.1.3 ACCEPTATION CROISSANTE DES AMÉLIORATIONS COSMÉTIQUES CHEZ LES MILLÉNIAL(E)S ET LA GÉNÉRATION Z

7.1.4 POPULARITÉ CROISSANTE DES TRAITEMENTS COMBINÉS

7.2 RESTRICTIONS

7.2.1 COÛT ÉLEVÉ DES PROCÉDURES INJECTABLES ESTHÉTIQUES

7.2.2 EFFICACITÉ À COURT TERME DE CERTAINS AGENTS DE REMPLISSAGE

7.3 OPPORTUNITÉS

7.3.1 EXPANSION DANS LES MARCHÉS ÉMERGENTS

7.3.2 INNOVATION PRODUIT ET SOLUTIONS PERSONNALISÉES

7.3.3 ÉLARGISSEMENT À D'AUTRES DOMAINES THÉRAPEUTIQUES

7.4 DÉFIS

7.4.1 MANQUE DE PROFESSIONNELS QUALIFIÉS DANS CERTAINES RÉGIONS

7.4.2 PRODUITS CONTREFAITS ET NON RÉGLEMENTÉS

8 MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES EN AMÉRIQUE DU NORD, PAR TYPE

8.1 VUE D'ENSEMBLE

8.2 PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES BIODÉGRADABLES

8.2.1 BIODÉGRADABLE TEMPORAIRE

8.2.2 BIODÉGRADABLE SEMI-PERMANENT

8.3 PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES NON BIODÉGRADABLES

9 MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES EN AMÉRIQUE DU NORD, PAR TYPE DE PRODUIT

9.1 VUE D'ENSEMBLE

9.2 PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES NATURELS

9.2.1 ACIDE HYALURONIQUE (AH)

9.2.1.1 CHARGES MONOPHASIQUES

9.2.1.1.1 ACIDE HYALURONIQUE + LIDOCAÏNE

9.2.1.1.2 MONODENSIFIÉ

9.2.1.1.3 POLYDENSIFIE

9.2.1.1.4 CORRECTION DES LIGNES DU VISAGE

9.2.1.1.5 AMÉLIORATION DES LÈVRES

9.2.1.1.6 LIFTING DU VISAGE

9.2.1.1.7 RHINOPLASTIE

9.2.1.1.8 TRAITEMENT DES CICATRICES

9.2.1.1.9 RELÂCHEMENT DE LA PEAU

9.2.1.1.10 DÉPRESSION DES JOUES

9.2.1.1.11 DENTISTERIE

9.2.1.1.12 CHIRURGIE RECONSTRUCTIVE

9.2.1.1.13 RESTAURATION ESTHÉTIQUE

9.2.1.1.14 AUGMENTATION DU MENTON

9.2.1.1.15 TRAITEMENT DE LA LIPOATROPHIE

9.2.1.1.16 LISSAGE DE LA PEAU

9.2.1.1.17 RAJEUNISSEMENT DU LOBES DE L'OREILLE

9.2.1.1.18 AUTRES.

9.2.1.2 REMPLISSAGES BIPHASIQUES

9.2.1.2.1 ACIDE HYALURONIQUE + LIDOCAÏNE

9.2.1.2.2 MONOPHASÉ

9.2.1.2.3 DUPLEX-PHASE

9.2.1.2.4 CORRECTION DES LIGNES DU VISAGE

9.2.1.2.5 AMÉLIORATION DES LÈVRES

9.2.1.2.6 LIFTING DU VISAGE

9.2.1.2.7 RHINOPLASTIE

9.2.1.2.8 TRAITEMENT DES CICATRICES

9.2.1.2.9 RELÂCHEMENT DE LA PEAU

9.2.1.2.10 DÉPRESSION DES JOUES

9.2.1.2.11 DENTISTERIE

9.2.1.2.12 CHIRURGIE RECONSTRUCTIVE

9.2.1.2.13 RESTAURATION ESTHÉTIQUE

9.2.1.2.14 AUGMENTATION DU MENTON

9.2.1.2.15 TRAITEMENT DE LA LIPOATROPHIE

9.2.1.2.16 LISSAGE DE LA PEAU

9.2.1.2.17 RAJEUNISSEMENT DU LOBES DE L'OREILLE

9.2.1.2.18 AUTRES

9.2.2 MATIÈRES GRASSES

9.2.2.1 CORRECTION DES LIGNES DU VISAGE

9.2.2.2 AMÉLIORATION DES LÈVRES

9.2.2.3 LIFTING DU VISAGE

9.2.2.4 RHINOPLASTIE

9.2.2.5 TRAITEMENT DES CICATRICES

9.2.2.6 RELÂCHEMENT DE LA PEAU

9.2.2.7 DÉPRESSION DES JOUES

9.2.2.8 CHIRURGIE RECONSTRUCTIVE

9.2.2.9 DENTISTERIE

9.2.2.10 RESTAURATION ESTHÉTIQUE

9.2.2.11 TRAITEMENT DE LA LIPOATROPHIE

9.2.2.12 AUGMENTATION DU MENTON

9.2.2.13 LISSAGE DE LA PEAU

9.2.2.14 RAJEUNISSEMENT DU LOBES DE L'OREILLE

9.2.2.15 AUTRES

9.2.3 COLLAGÈNE

9.2.3.1 CORRECTION DES LIGNES DU VISAGE

9.2.3.2 AMÉLIORATION DES LÈVRES

9.2.3.3 LIFTING DU VISAGE

9.2.3.4 RHINOPLASTIE

9.2.3.5 TRAITEMENT DES CICATRICES

9.2.3.6 RELÂCHEMENT DE LA PEAU

9.2.3.7 DÉPRESSION DES JOUES

9.2.3.8 CHIRURGIE RECONSTRUCTIVE

9.2.3.9 RESTAURATION ESTHÉTIQUE

9.2.3.10 AUGMENTATION DU MENTON

9.2.3.11 DENTISTERIE

9.2.3.12 TRAITEMENT DE LA LIPOATROPHIE

9.2.3.13 LISSAGE DE LA PEAU

9.2.3.14 RAJEUNISSEMENT DU LOBES DE L'OREILLE

9.2.3.15 AUTRES

9.2.4 POLYNUCLÉOTIDES / POLYDÉSOXYRIBONUCLÉOTIDES (PN/PDRN)

9.2.4.1 CORRECTION DES LIGNES DU VISAGE

9.2.4.2 AMÉLIORATION DES LÈVRES

9.2.4.3 LIFTING DU VISAGE

9.2.4.4 RHINOPLASTIE

9.2.4.5 TRAITEMENT DES CICATRICES

9.2.4.6 RELÂCHEMENT DE LA PEAU

9.2.4.7 DÉPRESSION DES JOUES

9.2.4.8 RESTAURATION ESTHÉTIQUE

9.2.4.9 CHIRURGIE RECONSTRUCTIVE

9.2.4.10 DENTISTERIE

9.2.4.11 AUGMENTATION DU MENTON

9.2.4.12 TRAITEMENT DE LA LIPOATROPHIE

9.2.4.13 LISSAGE DE LA PEAU

9.2.4.14 RAJEUNISSEMENT DU LOBES DE L'OREILLE

9.2.4.15 AUTRES

9.2.5 AUTRES

9.2.5.1 CORRECTION DES LIGNES DU VISAGE

9.2.5.2 AMÉLIORATION DES LÈVRES

9.2.5.3 LIFTING DU VISAGE

9.2.5.4 RHINOPLASTIE

9.2.5.5 TRAITEMENT DES CICATRICES

9.2.5.6 RELÂCHEMENT DE LA PEAU

9.2.5.7 DÉPRESSION DES JOUES

9.2.5.8 CHIRURGIE RECONSTRUCTIVE

9.2.5.9 RESTAURATION ESTHÉTIQUE

9.2.5.10 DENTISTERIE

9.2.5.11 AUGMENTATION DU MENTON

9.2.5.12 TRAITEMENT DE LA LIPOATROPHIE

9.2.5.13 LISSAGE DE LA PEAU

9.2.5.14 RAJEUNISSEMENT DU LOBES DE L'OREILLE

9.2.5.15 AUTRES

9.3 PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES SYNTHÉTIQUES

9.3.1 HYDROXYLAPATITE DE CALCIUM (CAHA)

9.3.1.1 CORRECTION DES LIGNES DU VISAGE

9.3.1.2 AMÉLIORATION DES LÈVRES

9.3.1.3 LIFTING DU VISAGE

9.3.1.4 RHINOPLASTIE

9.3.1.5 TRAITEMENT DES CICATRICES

9.3.1.6 RELÂCHEMENT DE LA PEAU

9.3.1.7 DÉPRESSION DES JOUES

9.3.1.8 CHIRURGIE RECONSTRUCTIVE

9.3.1.9 RESTAURATION ESTHÉTIQUE

9.3.1.10 DENTISTERIE

9.3.1.11 AUGMENTATION DU MENTON

9.3.1.12 TRAITEMENT DE LA LIPOATROPHIE

9.3.1.13 LISSAGE DE LA PEAU

9.3.1.14 RAJEUNISSEMENT DU LOBES DE L'OREILLE

9.3.1.15 AUTRES

9.3.2 ACIDE POLY-L-LACTIQUE (PLLA)

9.3.2.1 CORRECTION DES LIGNES DU VISAGE

9.3.2.2 AMÉLIORATION DES LÈVRES

9.3.2.3 LIFTING DU VISAGE

9.3.2.4 RHINOPLASTIE

9.3.2.5 TRAITEMENT DES CICATRICES

9.3.2.6 RELÂCHEMENT DE LA PEAU

9.3.2.7 DÉPRESSION DES JOUES

9.3.2.8 CHIRURGIE RECONSTRUCTIVE

9.3.2.9 RESTAURATION ESTHÉTIQUE

9.3.2.10 DENTISTERIE

9.3.2.11 AUGMENTATION DU MENTON

9.3.2.12 TRAITEMENT DE LA LIPOATROPHIE

9.3.2.13 LISSAGE DE LA PEAU

9.3.2.14 RAJEUNISSEMENT DU LOBES DE L'OREILLE

9.3.2.15 AUTRES

9.3.3 MICROSPHÈRES DE POLYMÉTHACRYLATE DE MÉTHYLE (PMMA)

9.3.3.1 CORRECTION DES LIGNES DU VISAGE

9.3.3.2 AMÉLIORATION DES LÈVRES

9.3.3.3 LIFTING DU VISAGE

9.3.3.4 RHINOPLASTIE

9.3.3.5 TRAITEMENT DES CICATRICES

9.3.3.6 RELÂCHEMENT DE LA PEAU

9.3.3.7 DÉPRESSION DES JOUES

9.3.3.8 CHIRURGIE RECONSTRUCTIVE

9.3.3.9 RESTAURATION ESTHÉTIQUE

9.3.3.10 DENTISTERIE

9.3.3.11 AUGMENTATION DU MENTON

9.3.3.12 TRAITEMENT DE LA LIPOATROPHIE

9.3.3.13 LISSAGE DE LA PEAU

9.3.3.14 RAJEUNISSEMENT DU LOBES DE L'OREILLE

9.3.3.15 AUTRES

10 MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES EN AMÉRIQUE DU NORD, PAR TYPE DE MÉDICAMENT

10.1 VUE D'ENSEMBLE

10.2 MARQUE

10.2.1 JUVEDERM

10.2.2 RESTYLANE

10.2.3 RADIESSE

10.2.4 SCULPTRA

10.2.5 ELLANSE

10.2.6 BELLAFILL

10.2.7 AQUAMID

10.2.8 ÉLÉVATION

10.2.9 AUTRES

10.3 GÉNÉRIQUE

11 MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES EN AMÉRIQUE DU NORD, PAR APPLICATION

11.1 VUE D'ENSEMBLE

11.2 CORRECTION DES LIGNES DU VISAGE

11.2.1 RIDES DYNAMIQUES

11.2.2 RIDES ÉLECTRIQUES

11.2.3 PLIS RIDULÉS

11.2.4 LIGNES DE RIRE

11.2.5 RIDES DU FRONT

11.2.6 LIGNES D'INQUIÉTUDE

11.2.7 PATTES D'OIE

11.2.8 LIGNES DES LÈVRES

11.2.9 LIGNES DE MARIONNETTES

11.2.10 RIDES DE MARIONNETTES

11.2.11 LIGNES DE LAPIN

11.2.12 AUTRES

11.2.13 JUVEDERM

11.2.14 RESTYLANE

11.2.15 BELOTERO

11.2.16 RADIESSE

11.2.17 AUTRES

11.3 AUGMENTATION DES LÈVRES

11.3.1 JUVÉDERM

11.3.1.1 JUVÉDERM XC

11.3.1.2 VOLUME

11.3.1.3 VOLBELLA

11.3.1.4 VOLLURE

11.3.2 RESTYLANE

11.3.2.1 RESTYLANE LYFT

11.3.2.2 RESTYLANE KYSSE

11.3.2.3 RESTYLANE CONTOUR

11.3.2.4 RESTYLANE REFYNE

11.3.2.5 RESTYLANE SILK

11.3.3 ÉQUILIBRE BELOTERO

11.3.4 RHA

11.3.4.1 RHA 2

11.3.4.2 RHA 3

11.3.4.3 RHA 4

11.3.5 REVANESSE VERSA

11.3.6 HYLAFORM

11.3.7 ÉLÉVATION

11.3.8 SOIE PREVELLE

11.3.9 AUTRES

11.4 LIFTING DU VISAGE

11.4.1 DEEP PLANE/SMAS FACELIFT

11.4.2 MINI LIFTING

11.4.3 LIFTING MOYEN DU VISAGE

11.4.4 LIFTING LIQUIDE

11.4.5 LIFTING DES JOUES

11.4.6 RAJEUNISSEMENT DE LA LIGNE DE LA MÂCHOIRE

11.4.7 S-LIFT

11.4.8 LIFTING CUTANÉ

11.4.9 LIFTING TEMPOREL/SOURCILS

11.4.10 AUTRES

11.4.11 JUVEDERM

11.4.12 RESTYLANE

11.4.13 SCULPTRA

11.4.14 DYSPORT

11.4.15 AUTRES

11.5 RHINOPLASTIE

11.5.1 JUVÉDERM

11.5.1.1 VOLUME

11.5.1.2 VOLBELLA

11.5.1.3 JUVÉDERM XC

11.5.1.4 VOLLURE

11.5.2 RESTYLANE

11.5.2.1 RESTYLANE LYFT

11.5.2.2 RESTYLANE SILK

11.5.2.3 RESTYLANE REFYNE

11.5.2.4 RESTYLANE KYSSE

11.5.2.5 RESTYLANE CONTOUR

11.5.3 ÉQUILIBRE BELOTERO

11.5.4 REVANESSE VERSA

11.5.5 RHA

11.5.5.1 RHA 2

11.5.5.2 RHA 3

11.5.5.3 RHA 4

11.5.6 HYLAFORM

11.5.7 ÉLÉVATION

11.5.8 SOIE PREVELLE

11.5.9 AUTRES

11.6 TRAITEMENT DES CICATRICES

11.6.1 CICATRICES D'ACNÉ

11.6.2 CICATRICES HYPERTROPHIQUES

11.6.3 CICATRICES CHÉLOÏDES

11.6.4 CICATRICES DE CONTRACTURE

11.6.5 AUTRES

11.6.6 JUVEDERM

11.6.7 RESTYLANE

11.6.8 RADIESSE

11.6.9 BELOTERO

11.6.10 PERLANE

11.6.11 AUTRES

11.7 PEAU AFFAIBLIE

11.7.1 BOLETERO

11.7.2 RESTYLANE

11.7.3 JUVEDERM

11.7.4 AUTRES

11.8 DÉPRESSION DES JOUES

11.8.1 JUVEDERM VOLUME

11.8.2 RESTYLANE-LYFT

11.8.3 SCULPTRA

11.8.4 RADIESSE

11.8.5 AUTRES

11.9 CHIRURGIE RECONSTRUCTIVE

11.9.1 JUVEDERM

11.9.2 RESTYLANE

11.9.3 AUTRES

11.1 RESTAURATION ESTHÉTIQUE

11.10.1 JUVÉDERM

11.10.1.1 JUVEDERM ULTRA XC

11.10.1.2 JUVEDERM VOLBELLA XC

11.10.1.3 JUVEDERM VOLLURE XC

11.10.2 RESTYLANE

11.10.2.1 RESTYLANE LYFT

11.10.2.2 RESTYLANE-L

11.10.2.3 RESTYLANE REFYNE ET DEFYNE

11.10.2.4 RESTYLANE SILK

11.10.3 SCULPTRA

11.10.4 RADIESSE

11.10.5 RHA

11.10.5.1 RHA 2

11.10.5.2 RHA 3

11.10.5.3 RHA 4

11.10.6 REVANESSE VERSA

11.10.7 SOLDE BELOTERO

11.10.8 BELLAFILL

11.10.9 AUTRES

11.11 DENTISTERIE

11.11.1 JUVEDERM

11.11.2 RESTYLANE

11.11.3 RADIESSE

11.11.4 AUTRES

11.12 AUGMENTATION DU MENTON

11.12.1 JUVEDERM VOLUMA XC

11.12.2 RESTYLANE DEFYNE

11.12.3 AUTRES

11.13 TRAITEMENT DE LA LIPOATROPHIE

11.13.1 SCULPTURE

11.13.2 AUTRES

11.14 LISSAGE DE LA PEAU

11.14.1 RESTYLANE

11.14.2 BELOTERO

11.14.3 BELLAFIL

11.14.4 AUTRES

11.15 RAJEUNISSEMENT DU LOBES DE L'OREILLE

11.15.1 SCULPTRA

11.15.2 RESTYLANE

11.15.3 ELLANSÉ

11.15.4 BELOTERO

11.15.5 JUVEDERM

11.15.6 AUTRES

11.16 AUTRES

12 MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES EN AMÉRIQUE DU NORD, PAR UTILISATEUR FINAL

12.1 VUE D'ENSEMBLE

12.2 CLINIQUES DE DERMATOLOGIE

12.3 HÔPITAUX

12.4 CENTRES CHIRURGICAUX AMBULATOIRES

12,5 AUTRES

13 MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES EN AMÉRIQUE DU NORD, PAR CANAL DE DISTRIBUTION

13.1 VUE D'ENSEMBLE

13.2 OFFRE DIRECTE/DISTRIBUTION DIRECTE

13.3 PHARMACIES

13.4 PHARMACIE EN LIGNE

13,5 AUTRES

14 MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES EN AMÉRIQUE DU NORD, PAR RÉGION

14.1 AMÉRIQUE DU NORD

14.1.1 États-Unis

14.1.2 CANADA

MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES EN AMÉRIQUE DU NORD : PAYSAGE DES ENTREPRISES

15.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIALE

16 ANALYSE SWOT

17 PROFIL DE L'ENTREPRISE

17.1 ALLERGAN ESTHÉTIQUE

17.1.1 INSTANTANÉS DE L'ENTREPRISE

17.1.2 ANALYSE DES REVENUS ET ANALYSE SEGMENTÉE

17.1.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

17.1.4 PORTEFEUILLE DE PRODUITS

17.1.5 ÉVOLUTION RÉCENTE

17.2 GALDERMA

17.2.1 INSTANTANÉ DE L'ENTREPRISE

17.2.2 ANALYSE DES REVENUS

17.2.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

17.2.4 PORTEFEUILLE DE PRODUITS

17.2.5 ÉVOLUTION RÉCENTE

17.3 MERZ PHARMA

17.3.1 INSTANTANÉ DE L'ENTREPRISE

17.3.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

17.3.3 PORTEFEUILLE DE PRODUITS

17.3.4 ÉVOLUTION RÉCENTE

17.4 HUGEL, INC.

17.4.1 INSTANTANÉ DE L'ENTREPRISE

17.4.2 ANALYSE DES REVENUS

17.4.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

17.4.4 PORTEFEUILLE DE PRODUITS

17.4.5 ÉVOLUTION RÉCENTE

17,5 LG CHIMIQUE

17.5.1 INSTANTANÉ DE L'ENTREPRISE

17.5.2 ANALYSE DES REVENUS

17.5.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

17.5.4 PORTEFEUILLE DE PRODUITS

17.5.5 ÉVOLUTION RÉCENTE

17,6 AMALIEN

17.6.1 INSTANTANÉ DE L'ENTREPRISE

17.6.2 PORTEFEUILLE DE PRODUITS

17.6.3 ÉVOLUTION RÉCENTE

17.7 BIOSCIENCE

17.7.1 INSTANTANÉ DE L'ENTREPRISE

17.7.2 PORTEFEUILLE DE PRODUITS

17.7.3 DÉVELOPPEMENT RÉCENT

17.8 BIOPLUS CO. LTD.

17.8.1 INSTANTANÉ DE L'ENTREPRISE

17.8.2 PORTEFEUILLE DE PRODUITS

17.8.3 DÉVELOPPEMENT RÉCENT

17.9 BIOXIS PHARMACEUTICALS

17.9.1 INSTANTANÉ DE L'ENTREPRISE

17.9.2 PORTEFEUILLE DE PRODUITS

17.9.3 DÉVELOPPEMENT RÉCENT

17.1 CONTURA INTERNATIONAL LTD

17.10.1 INSTANTANÉ DE L'ENTREPRISE

17.10.2 PORTEFEUILLE DE PRODUITS

17.10.3 ÉVOLUTION RÉCENTE

17.11 CROMA-PHARMA GMBH

17.11.1 INSTANTANÉ DE L'ENTREPRISE

17.11.2 PORTEFEUILLE DE PRODUITS

17.11.3 ÉVOLUTION RÉCENTE

17.12 HUONS GLOBAL

17.12.1 INSTANTANÉ DE L'ENTREPRISE

17.12.2 ANALYSE DES REVENUS

17.12.3 PORTEFEUILLE DE PRODUITS

17.12.4 ÉVOLUTION RÉCENTE

17.13 HUMEDIX

17.13.1 INSTANTANÉ DE L'ENTREPRISE

17.13.2 ANALYSE DES REVENUS

17.13.3 PORTEFEUILLE DE PRODUITS

17.13.4 ÉVOLUTION RÉCENTE

17.14 IBSA INSTITUT BIOCHIMIQUE SA

17.14.1 INSTANTANÉ DE L'ENTREPRISE

17.14.2 PORTEFEUILLE DE PRODUITS

17.14.3 ÉVOLUTION RÉCENTE

17h15 JALUPRO

17.15.1 INSTANTANÉ DE L'ENTREPRISE

17.15.2 PORTEFEUILLE DE PRODUITS

17.15.3 ÉVOLUTION RÉCENTE

17.16 LABORATOIRES VIVACY

17.16.1 INSTANTANÉ DE L'ENTREPRISE

17.16.2 PORTEFEUILLE DE PRODUITS

17.16.3 DÉVELOPPEMENT RÉCENT

17.17 LABORATOIRES REMPLIS

17.17.1 INSTANTANÉ DE L'ENTREPRISE

17.17.2 PORTEFEUILLE DE PRODUITS

17.17.3 DÉVELOPPEMENT RÉCENT

17.18 MEDYTOX INC

17.18.1 INSTANTANÉ DE L'ENTREPRISE

17.18.2 ANALYSE DES REVENUS

17.18.3 PORTEFEUILLE DE PRODUITS

17.18.4 ÉVOLUTION RÉCENTE

17.19 MÉSOESTETIQUE

17.19.1 INSTANTANÉ DE L'ENTREPRISE

17.19.2 PORTEFEUILLE DE PRODUITS

17.19.3 ÉVOLUTION RÉCENTE

17.2 GROUPE PETRONE

17.20.1 INSTANTANÉ DE L'ENTREPRISE

17.20.2 PORTEFEUILLE DE PRODUITS

17.20.3 DÉVELOPPEMENT RÉCENT

17.21 PREMIER GROUPE MÉDICAL

17.21.1 INSTANTANÉ DE L'ENTREPRISE

17.21.2 PORTEFEUILLE DE PRODUITS

17.21.3 ÉVOLUTION RÉCENTE

17.22 PROLENIUM TECHNOLOGIES MÉDICALES

17.22.1 INSTANTANÉ DE L'ENTREPRISE

17.22.2 PORTEFEUILLE DE PRODUITS

17.22.3 ÉVOLUTION RÉCENTE

17.23 REVANCE

17.23.1 INSTANTANÉ DE L'ENTREPRISE

17.23.2 PORTEFEUILLE DE PRODUITS

17.23.3 ÉVOLUTION RÉCENTE

17.24 SINCLAIR

17.24.1 INSTANTANÉ DE L'ENTREPRISE

17.24.2 PORTEFEUILLE DE PRODUITS

17.24.3 DÉVELOPPEMENT RÉCENT

17.25 SHANGHAI REYOUNGEL MEDICAL TECHNOLOGY COMPANY LIMITED

17.25.1 INSTANTANÉ DE L'ENTREPRISE

17.25.2 PORTEFEUILLE DE PRODUITS

17.25.3 DÉVELOPPEMENT RÉCENT

17.26 SOSUM GLOBAL

17.26.1 INSTANTANÉ DE L'ENTREPRISE

17.26.2 PORTEFEUILLE DE PRODUITS

17.26.3 DÉVELOPPEMENT RÉCENT

17.27 TIGER AESTHETICS MEDICAL, LLC

17.27.1 INSTANTANÉ DE L'ENTREPRISE

17.27.2 PORTEFEUILLE DE PRODUITS

17.27.3 ÉVOLUTION RÉCENTE

17,28 TÉOXANE

17.28.1 INSTANTANÉ DE L'ENTREPRISE

17.28.2 PORTEFEUILLE DE PRODUITS

17.28.3 DÉVELOPPEMENT RÉCENT

17.29 VIE SRL.

17.29.1 INSTANTANÉ DE L'ENTREPRISE

17.29.2 PORTEFEUILLE DE PRODUITS

17.29.3 DÉVELOPPEMENT RÉCENT

17.3 ZHEJIANG JINGJIA MEDICAL TECHNOLOGY CO., LTD.

17.30.1 INSTANTANÉ DE L'ENTREPRISE

17.30.2 PORTEFEUILLE DE PRODUITS

17.30.3 ÉVOLUTION RÉCENTE

18 QUESTIONNAIRE

19 RAPPORTS CONNEXES

Liste des tableaux

TABLEAU 1 MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2036 (EN MILLIERS USD)

TABLEAU 2 MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2036 (VOLUME EN MILLIERS D'UNITÉS)

TABLEAU 3 MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2036 (ASP EN USD/UNITÉS)

TABLEAU 4 AMÉRIQUE DU NORD : PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES BIODÉGRADABLES SUR LE MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES, PAR RÉGION, 2018-2036 (EN MILLIERS USD)

TABLEAU 5 AMÉRIQUE DU NORD : PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES BIODÉGRADABLES SUR LE MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES, PAR TYPE, 2018-2036 (EN MILLIERS USD)

TABLEAU 6 AMÉRIQUE DU NORD : PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES BIODÉGRADABLES SUR LE MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES, PAR TYPE, 2018-2036 (VOLUME EN MILLIERS D'UNITÉS)

TABLEAU 7 AMÉRIQUE DU NORD : PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES BIODÉGRADABLES SUR LE MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES, PAR TYPE, 2018-2036 (ASP EN USD/UNITÉS)

TABLEAU 8 AMÉRIQUE DU NORD : PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES NON BIODÉGRADABLES SUR LE MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES, PAR RÉGION, 2018-2036 (EN MILLIERS USD)

TABLEAU 9 MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES EN AMÉRIQUE DU NORD, PAR TYPE DE PRODUIT, 2018-2036 (EN MILLIERS USD)

TABLEAU 10 MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES EN AMÉRIQUE DU NORD, PAR TYPE DE PRODUIT, 2018-2036 (VOLUME EN MILLIERS D'UNITÉS)

TABLEAU 11 MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES EN AMÉRIQUE DU NORD, PAR TYPE DE PRODUIT, 2018-2036 (ASP EN USD/UNITÉS)

TABLEAU 12 AMÉRIQUE DU NORD : PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES NATURELS SUR LE MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES, PAR RÉGION, 2018-2036 (EN MILLIERS USD)

TABLEAU 13 AMÉRIQUE DU NORD : PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES NATURELS SUR LE MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES, PAR TYPE, 2018-2036 (EN MILLIERS USD)

TABLEAU 14 AMÉRIQUE DU NORD : MARCHÉ DE L'ACIDE HYALURONIQUE (AH) DANS LES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES, PAR TYPE, 2018-2036 (EN MILLIERS USD)

TABLEAU 15 AMÉRIQUE DU NORD : PRODUITS DE COMBLEMENT MONOPHASIQUES SUR LE MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES, PAR TYPE, 2018-2036 (EN MILLIERS USD)

TABLEAU 16 AMÉRIQUE DU NORD : PRODUITS DE COMBLEMENT MONOPHASIQUES SUR LE MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES, PAR APPLICATION, 2018-2036 (EN MILLIERS USD)

TABLEAU 17 AMÉRIQUE DU NORD : PRODUITS DE COMBLEMENT BIPHASIQUES SUR LE MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES, PAR TYPE DE MATÉRIAU, 2018-2036 (EN MILLIERS USD)

TABLEAU 18 AMÉRIQUE DU NORD : PRODUITS DE COMBLEMENT BIPHASIQUES SUR LE MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES, PAR APPLICATION, 2018-2036 (EN MILLIERS USD)

TABLEAU 19 MARCHÉ DES MATIÈRES GRASSES DANS LES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES EN AMÉRIQUE DU NORD, PAR APPLICATION, 2018-2036 (EN MILLIERS USD)

TABLEAU 20 MARCHÉ DU COLLAGÈNE DANS LES PRODUITS DE COMBLEMENT INJECTABLES À USAGE ESTHÉTIQUE EN AMÉRIQUE DU NORD, PAR APPLICATION, 2018-2036 (EN MILLIERS USD)

TABLEAU 21 POLYNUCLÉOTIDES/POLYDÉSOXYRIBONUCLÉOTIDES (PN/PDRN) SUR LE MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES EN AMÉRIQUE DU NORD, PAR APPLICATION, 2018-2036 (EN MILLIERS USD)

TABLEAU 22 AUTRES MARCHÉS DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES EN AMÉRIQUE DU NORD, PAR APPLICATION, 2018-2036 (EN MILLIERS USD)

TABLEAU 23 AMÉRIQUE DU NORD : PRODUITS DE COMBLEMENT INJECTABLES SYNTHÉTIQUES ET ESTHÉTIQUES SUR LE MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES, PAR RÉGION, 2018-2036 (EN MILLIERS USD)

TABLEAU 24 AMÉRIQUE DU NORD : PRODUITS DE COMBLEMENT INJECTABLES SYNTHÉTIQUES ET ESTHÉTIQUES, MARCHÉ PAR TYPE, 2018-2036 (EN MILLIERS USD)

TABLEAU 25 HYDROXYLAPATITE DE CALCIUM (CAHA) SUR LE MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES EN AMÉRIQUE DU NORD, PAR APPLICATION, 2018-2036 (EN MILLIERS USD)

TABLEAU 26 AMÉRIQUE DU NORD : MARCHÉ DE L'ACIDE POLY-L-LACTIQUE (PLLA) DANS LES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES, PAR APPLICATION, 2018-2036 (EN MILLIERS USD)

TABLEAU 27 MICROSPHÈRES DE POLYMÉTHACRYLATE DE MÉTHYLE (PMMA) EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES, PAR APPLICATION, 2018-2036 (EN MILLIERS USD)

TABLEAU 28 MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES EN AMÉRIQUE DU NORD, PAR TYPE DE MÉDICAMENT, 2018-2036 (EN MILLIERS USD)

TABLEAU 29 AMÉRIQUE DU NORD MARQUE SUR LE MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES, PAR RÉGION, 2018-2036 (EN MILLIERS USD)

TABLEAU 30 MARQUES NORD-AMÉRIQUE SUR LE MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES, PAR TYPE, 2018-2036 (EN MILLIERS USD)

TABLEAU 31 MARCHÉ DES GÉNÉRIQUES DE COMBLEMENT INJECTABLES À USAGE ESTHÉTIQUE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2036 (EN MILLIERS USD)

TABLEAU 32 MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES EN AMÉRIQUE DU NORD, PAR APPLICATION, 2018-2036 (EN MILLIERS USD)

TABLEAU 33 MARCHÉ DE LA CORRECTION DES RIDES DU VISAGE EN AMÉRIQUE DU NORD PAR LES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES, PAR RÉGION, 2018-2036 (EN MILLIERS USD)

TABLEAU 34 MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES POUR LA CORRECTION DES RIDES DU VISAGE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2036 (EN MILLIERS USD)

TABLEAU 35 MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES POUR LA CORRECTION DES RIDES DU VISAGE EN AMÉRIQUE DU NORD, PAR EMPLACEMENT, 2018-2036 (EN MILLIERS USD)

TABLEAU 36 MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES POUR LA CORRECTION DES RIDES DU VISAGE EN AMÉRIQUE DU NORD, PAR MARQUE, 2018-2036 (EN MILLIERS USD)

TABLEAU 37 MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES POUR L'AMÉLIORATION DES LÈVRES EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2036 (EN MILLIERS USD)

TABLEAU 38 MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES POUR L'AMÉLIORATION DES LÈVRES EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2036 (EN MILLIERS USD)

TABLEAU 39 MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES JUVÉDERM EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2036 (EN MILLIERS USD)

TABLEAU 40 MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES À USAGE ESTHÉTIQUE RESTYLANE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2036 (EN MILLIERS USD)

TABLEAU 41 AMÉRIQUE DU NORD : MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES, PAR TYPE, 2018-2036 (EN MILLIERS USD)

TABLEAU 42 MARCHÉ DES LIFTINGS DU VISAGE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2036 (EN MILLIERS USD)

TABLEAU 43 MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES POUR LE LIFTING DU VISAGE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2036 (EN MILLIERS USD)

TABLEAU 44 MARCHÉ DES LIFTINGS DU VISAGE EN AMÉRIQUE DU NORD, PAR MARQUE, 2018-2036 (EN MILLIERS USD)

TABLEAU 45 MARCHÉ DE LA RHINOPLASTIE ET DES PRODUITS DE COMBLEMENT INJECTABLES À USAGE ESTHÉTIQUE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2036 (EN MILLIERS USD)

TABLEAU 46 MARCHÉ DE LA RHINOPLASTIE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2036 (EN MILLIERS USD)

TABLEAU 47 MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES JUVÉDERM EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2036 (EN MILLIERS USD)

TABLEAU 48 MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES À USAGE ESTHÉTIQUE RESTYLANE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2036 (EN MILLIERS USD)

TABLEAU 49 AMÉRIQUE DU NORD : MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES, PAR TYPE, 2018-2036 (EN MILLIERS USD)

TABLEAU 50 TRAITEMENT DES CICATRICES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES, PAR RÉGION, 2018-2036 (EN MILLIERS USD)

TABLEAU 51 TRAITEMENT DES CICATRICES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES, PAR TYPE, 2018-2036 (EN MILLIERS USD)

TABLEAU 52 TRAITEMENT DES CICATRICES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES, PAR MARQUE, 2018-2036 (EN MILLIERS USD)

TABLEAU 53 AMÉRIQUE DU NORD : MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES POUR LE RELÂCHEMENT CUTANÉ, PAR RÉGION, 2018-2036 (EN MILLIERS USD)

TABLEAU 54 AFFAIBLISSEMENT CUTANÉ EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES, PAR TYPE, 2018-2036 (EN MILLIERS USD)

TABLEAU 55 DÉPRESSION DES JOUES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES, PAR RÉGION, 2018-2036 (EN MILLIERS USD)

TABLEAU 56 DÉPRESSION DES JOUES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES, PAR TYPE, 2018-2036 (EN MILLIERS USD)

TABLEAU 57 CHIRURGIE RECONSTRUCTIVE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES, PAR RÉGION, 2018-2036 (EN MILLIERS USD)

TABLEAU 58 CHIRURGIE RECONSTRUCTIVE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES, PAR TYPE, 2018-2036 (EN MILLIERS USD)

TABLEAU 59 MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2036 (EN MILLIERS USD)

TABLEAU 60 MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2036 (EN MILLIERS USD)

TABLEAU 61 MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES JUVÉDERM EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2036 (EN MILLIERS USD)

TABLEAU 62 MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES À USAGE ESTHÉTIQUE RESTYLANE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2036 (EN MILLIERS USD)

TABLEAU 63 AMÉRIQUE DU NORD : MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES, PAR TYPE, 2018-2036 (EN MILLIERS USD)

TABLEAU 64 MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES EN DENTISTERIE NORD-AMÉRICAIN, PAR RÉGION, 2018-2036 (EN MILLIERS USD)

TABLEAU 65 MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES EN DENTISTERIE NORD-AMÉRICAIN, PAR TYPE, 2018-2036 (EN MILLIERS USD)

TABLEAU 66 AUGMENTATION DU MENTON EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES, PAR RÉGION, 2018-2036 (EN MILLIERS USD)

TABLEAU 67 AUGMENTATION DU MENTON EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES, PAR TYPE, 2018-2036 (EN MILLIERS USD)

TABLEAU 68 TRAITEMENT DE LA LIPOATROPHIE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES, PAR RÉGION, 2018-2036 (EN MILLIERS USD)

TABLEAU 69 TRAITEMENT DE LA LIPOATROPHIE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES, PAR TYPE, 2018-2036 (EN MILLIERS USD)

TABLEAU 70 MARCHÉ DU LISSAGE CUTANÉ PAR LES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2036 (EN MILLIERS USD)

TABLEAU 71 MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES POUR LE LISSAGE DE LA PEAU EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2036 (EN MILLIERS USD)

TABLEAU 72 MARCHÉ DU RAJEUNISSEMENT DU LOBES DE L'OREILLE EN AMÉRIQUE DU NORD PAR INJECTION DE COMBLEMENT ESTHÉTIQUE, PAR RÉGION, 2018-2036 (EN MILLIERS USD)

TABLEAU 73 MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES POUR LE RAJEUNISSEMENT DU LOBES DE L'OREILLE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2036 (EN MILLIERS USD)

TABLEAU 74 AUTRES MARCHÉS DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2036 (EN MILLIERS USD)

TABLEAU 75 MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES EN AMÉRIQUE DU NORD, PAR UTILISATEUR FINAL, 2018-2036 (EN MILLIERS USD)

TABLEAU 76 CLINIQUES DERMATOLOGIQUES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES, PAR RÉGION, 2018-2036 (EN MILLIERS USD)

TABLEAU 77 HÔPITAUX D'AMÉRIQUE DU NORD SUR LE MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES, PAR RÉGION, 2018-2036 (EN MILLIERS USD)

TABLEAU 78 CENTRES DE CHIRURGIE AMBULATOIRE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES, PAR RÉGION, 2018-2036 (EN MILLIERS USD)

TABLEAU 79 AMÉRIQUE DU NORD AUTRES MARCHÉS DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES, PAR RÉGION, 2018-2036 (EN MILLIERS USD)

TABLEAU 80 MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES EN AMÉRIQUE DU NORD, PAR CANAL DE DISTRIBUTION, 2018-2036 (EN MILLIERS USD)

TABLEAU 81 MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2036 (EN MILLIERS USD)

TABLEAU 82 PHARMACIES D'AMÉRIQUE DU NORD SUR LE MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES, PAR RÉGION, 2018-2036 (EN MILLIERS USD)

TABLEAU 83 PHARMACIE EN LIGNE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES, PAR RÉGION, 2018-2036 (EN MILLIERS USD)

TABLEAU 84 AUTRES MARCHÉS DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2036 (EN MILLIERS USD)

TABLEAU 85 MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES EN AMÉRIQUE DU NORD, PAR PAYS, 2018-2036 (EN MILLIERS USD)

TABLEAU 86 MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES EN AMÉRIQUE DU NORD, PAR TYPE DE PRODUIT, 2018-2036 (EN MILLIERS USD)

TABLEAU 87 MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES EN AMÉRIQUE DU NORD, PAR TYPE DE PRODUIT, 2018-2036 (VOLUME EN MILLIERS D'UNITÉS)

TABLEAU 88 MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES EN AMÉRIQUE DU NORD, PAR TYPE DE PRODUIT, 2018-2036 (ASP EN USD/UNITÉS)

TABLEAU 89 AMÉRIQUE DU NORD : PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES NATURELS SUR LE MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES, PAR TYPE, 2018-2036 (EN MILLIERS USD)

TABLEAU 90 AMÉRIQUE DU NORD : MARCHÉ DE L'ACIDE HYALURONIQUE (AH) DANS LES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES, PAR TYPE, 2018-2036 (EN MILLIERS USD)

TABLEAU 91 AMÉRIQUE DU NORD : PRODUITS DE COMBLEMENT MONOPHASIQUES SUR LE MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES, PAR TYPE, 2018-2036 (EN MILLIERS USD)

TABLEAU 92 AMÉRIQUE DU NORD : PRODUITS DE COMBLEMENT MONOPHASIQUES SUR LE MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES, PAR APPLICATION, 2018-2036 (EN MILLIERS USD)

TABLEAU 93 AMÉRIQUE DU NORD : PRODUITS DE COMBLEMENT BIPHASIQUES SUR LE MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES, PAR TYPE DE MATÉRIAU, 2018-2036 (EN MILLIERS USD)

TABLEAU 94 AMÉRIQUE DU NORD : PRODUITS DE COMBLEMENT BIPHASIQUES SUR LE MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES, PAR APPLICATION, 2018-2036 (EN MILLIERS USD)

TABLEAU 95 MARCHÉ DES MATIÈRES GRASSES DANS LES PRODUITS DE COMBLEMENT INJECTABLES À USAGE ESTHÉTIQUE EN AMÉRIQUE DU NORD, PAR APPLICATION, 2018-2036 (EN MILLIERS USD)

TABLEAU 96 MARCHÉ DU COLLAGÈNE DANS LES PRODUITS DE COMBLEMENT INJECTABLES À USAGE ESTHÉTIQUE EN AMÉRIQUE DU NORD, PAR APPLICATION, 2018-2036 (EN MILLIERS USD)

TABLEAU 97 POLYNUCLÉOTIDES/POLYDÉSOXYRIBONUCLÉOTIDES (PN/PDRN) SUR LE MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES À USAGE ESTHÉTIQUE, PAR APPLICATION, 2018-2036 (EN MILLIERS USD)

TABLEAU 98 AUTRES MARCHÉS DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES EN AMÉRIQUE DU NORD, PAR APPLICATION, 2018-2036 (EN MILLIERS USD)

TABLEAU 99 AMÉRIQUE DU NORD : PRODUITS DE COMBLEMENT INJECTABLES SYNTHÉTIQUES ET ESTHÉTIQUES, MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES, PAR TYPE, 2018-2036 (EN MILLIERS USD)

TABLEAU 100 HYDROXYLAPATITE DE CALCIUM (CAHA) SUR LE MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES EN AMÉRIQUE DU NORD, PAR APPLICATION, 2018-2036 (EN MILLIERS USD)

TABLEAU 101 AMÉRIQUE DU NORD : MARCHÉ DE L'ACIDE POLY-L-LACTIQUE (PLLA) DANS LES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES, PAR APPLICATION, 2018-2036 (EN MILLIERS USD)

TABLEAU 102 MICROSPHÈRES DE POLYMÉTHACRYLATE DE MÉTHYLE (PMMA) SUR LE MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES EN AMÉRIQUE DU NORD, PAR APPLICATION, 2018-2036 (EN MILLIERS USD)

TABLEAU 103 MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2036 (EN MILLIERS USD)

TABLEAU 104 MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2036 (VOLUME EN MILLIERS D'UNITÉS)

TABLEAU 105 MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2036 (ASP EN USD/UNITÉS)

TABLEAU 106 AMÉRIQUE DU NORD : PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES BIODÉGRADABLES SUR LE MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES, PAR TYPE, 2018-2036 (EN MILLIERS USD)

TABLEAU 107 AMÉRIQUE DU NORD : PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES BIODÉGRADABLES SUR LE MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES, PAR TYPE, 2018-2036 (VOLUME EN MILLIERS D'UNITÉS)

TABLEAU 108 AMÉRIQUE DU NORD : PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES BIODÉGRADABLES SUR LE MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES, PAR TYPE, 2018-2036 (ASP EN USD/UNITÉS)

TABLEAU 109 MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES EN AMÉRIQUE DU NORD, PAR APPLICATION, 2018-2036 (EN MILLIERS USD)

TABLEAU 110 CORRECTION DES RIDES DU VISAGE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES, PAR TYPE, 2018-2036 (EN MILLIERS USD)

TABLEAU 111 MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES POUR LA CORRECTION DES RIDES DU VISAGE EN AMÉRIQUE DU NORD, PAR EMPLACEMENT, 2018-2036 (EN MILLIERS USD)

TABLEAU 112 CORRECTION DES RIDES DU VISAGE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES, PAR MARQUE, 2018-2036 (EN MILLIERS USD)

TABLEAU 113 MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES POUR L'AMÉLIORATION DES LÈVRES EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2036 (EN MILLIERS USD)

TABLEAU 114 MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES JUVÉDERM EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2036 (EN MILLIERS USD)

TABLEAU 115 MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES À USAGE ESTHÉTIQUE RESTYLANE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2036 (EN MILLIERS USD)

TABLEAU 116 AMÉRIQUE DU NORD : MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES, PAR TYPE, 2018-2036 (EN MILLIERS USD)

TABLEAU 117 MARCHÉ DES LIFTINGS DU VISAGE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2036 (EN MILLIERS USD)

TABLEAU 118 MARCHÉ DES LIFTINGS DU VISAGE EN AMÉRIQUE DU NORD, PAR MARQUE, 2018-2036 (EN MILLIERS USD)

TABLEAU 119 MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES À USAGE ESTHÉTIQUE EN RHINOPLASTIE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2036 (EN MILLIERS USD)

TABLEAU 120 MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES JUVÉDERM EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2036 (EN MILLIERS USD)

TABLEAU 121 MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES À USAGE ESTHÉTIQUE RESTYLANE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2036 (EN MILLIERS USD)

TABLEAU 122 AMÉRIQUE DU NORD : MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES, PAR TYPE, 2018-2036 (EN MILLIERS USD)

TABLEAU 123 TRAITEMENT DES CICATRICES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES, PAR TYPE, 2018-2036 (EN MILLIERS USD)

TABLEAU 124 TRAITEMENT DES CICATRICES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES, PAR MARQUE, 2018-2036 (EN MILLIERS USD)

TABLEAU 125 AMÉRIQUE DU NORD : RELÂCHEMENT CUTANÉ SUR LE MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES, PAR TYPE, 2018-2036 (EN MILLIERS USD)

TABLEAU 126 DÉPRESSION DES JOUES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES, PAR TYPE, 2018-2036 (EN MILLIERS USD)

TABLEAU 127 CHIRURGIE RECONSTRUCTIVE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES, PAR TYPE, 2018-2036 (EN MILLIERS USD)

TABLEAU 128 RESTAURATION ESTHÉTIQUE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES, PAR TYPE, 2018-2036 (EN MILLIERS USD)

TABLEAU 129 MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES JUVÉDERM EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2036 (EN MILLIERS USD)

TABLEAU 130 MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES À BASE DE RESTYLANE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2036 (EN MILLIERS USD)

TABLEAU 131 AMÉRIQUE DU NORD : MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES, PAR TYPE, 2018-2036 (EN MILLIERS USD)

TABLEAU 132 MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES EN DENTISTERIE NORD-AMÉRICAIN, PAR TYPE, 2018-2036 (EN MILLIERS USD)

TABLEAU 133 AUGMENTATION DU MENTON EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES, PAR TYPE, 2018-2036 (EN MILLIERS USD)

TABLEAU 134 TRAITEMENT DE LA LIPOATROPHIE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES, PAR TYPE, 2018-2036 (EN MILLIERS USD)

TABLEAU 135 MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES POUR LE LISSAGE DE LA PEAU EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2036 (EN MILLIERS USD)

TABLEAU 136 MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES POUR LE RAJEUNISSEMENT DU LOBES DE L'OREILLE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2036 (EN MILLIERS USD)

TABLEAU 137 MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES EN AMÉRIQUE DU NORD, PAR TYPE DE MÉDICAMENT, 2018-2036 (EN MILLIERS USD)

TABLEAU 138 MARQUES NORD-AMÉRIQUE SUR LE MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES, PAR TYPE, 2018-2036 (EN MILLIERS USD)

TABLEAU 139 MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES EN AMÉRIQUE DU NORD, PAR UTILISATEUR FINAL, 2018-2036 (EN MILLIERS USD)

TABLEAU 140 MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES EN AMÉRIQUE DU NORD, PAR CANAL DE DISTRIBUTION, 2018-2036 (EN MILLIERS USD)

TABLEAU 141 MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES AUX ÉTATS-UNIS, PAR TYPE DE PRODUIT, 2018-2036 (EN MILLIERS USD)

TABLEAU 142 MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES AUX ÉTATS-UNIS, PAR TYPE DE PRODUIT, 2018-2036 (VOLUME EN MILLIERS D'UNITÉS)

TABLEAU 143 MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES AUX ÉTATS-UNIS, PAR TYPE DE PRODUIT, 2018-2036 (ASP EN USD/UNITÉS)

TABLEAU 144 PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES NATURELS SUR LE MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES AUX ÉTATS-UNIS, PAR TYPE, 2018-2036 (EN MILLIERS USD)

TABLEAU 145 MARCHÉ AMÉRICAIN DE L'ACIDE HYALURONIQUE (AH) DANS LES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES, PAR TYPE, 2018-2036 (EN MILLIERS USD)

TABLEAU 146 PRODUITS DE COMBLEMENT MONOPHASIQUES SUR LE MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES AUX ÉTATS-UNIS, PAR TYPE, 2018-2036 (EN MILLIERS USD)

TABLEAU 147 PRODUITS DE COMBLEMENT MONOPHASIQUES SUR LE MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES AUX ÉTATS-UNIS, PAR APPLICATION, 2018-2036 (EN MILLIERS USD)

TABLEAU 148 PRODUITS DE COMBLEMENT BIPHASIQUES SUR LE MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES AUX ÉTATS-UNIS, PAR TYPE DE MATÉRIAU, 2018-2036 (EN MILLIERS USD)

TABLEAU 149 PRODUITS DE COMBLEMENT BIPHASIQUES SUR LE MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES AUX ÉTATS-UNIS, PAR APPLICATION, 2018-2036 (EN MILLIERS USD)

TABLEAU 150 MARCHÉ DES MATIÈRES GRASSES DANS LES PRODUITS DE COMBLEMENT INJECTABLES À USAGE ESTHÉTIQUE, PAR APPLICATION, 2018-2036 (EN MILLIERS USD)

TABLEAU 151 MARCHÉ AMÉRICAIN DU COLLAGÈNE DANS LES PRODUITS DE COMBLEMENT INJECTABLES À USAGE ESTHÉTIQUE, PAR APPLICATION, 2018-2036 (EN MILLIERS USD)

TABLEAU 152 POLYNUCLÉOTIDES/POLYDÉSOXYRIBONUCLÉOTIDES (PN/PDRN) SUR LE MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES À USAGE ESTHÉTIQUE, PAR APPLICATION, 2018-2036 (EN MILLIERS USD)

TABLEAU 153 AUTRES MARCHÉS AMÉRICAINS DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES, PAR APPLICATION, 2018-2036 (EN MILLIERS USD)

TABLEAU 154 PRODUITS DE COMBLEMENT INJECTABLES SYNTHÉTIQUES ET ESTHÉTIQUES AUX ÉTATS-UNIS, PAR TYPE, 2018-2036 (EN MILLIERS USD)

TABLEAU 155 HYDROXYLAPATITE DE CALCIUM (CAHA) SUR LE MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES AUX ÉTATS-UNIS, PAR APPLICATION, 2018-2036 (EN MILLIERS USD)

TABLEAU 156 : MARCHÉ DE L'ACIDE POLY-L-LACTIQUE (PLLA) DANS LES PRODUITS DE COMBLEMENT INJECTABLES À USAGE ESTHÉTIQUE, PAR APPLICATION, 2018-2036 (EN MILLIERS USD)

TABLEAU 157 MICROSPHÈRES DE POLYMÉTHACRYLATE DE MÉTHYLE (PMMA) SUR LE MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES À USAGE ESTHÉTIQUE, PAR APPLICATION, 2018-2036 (EN MILLIERS USD)

TABLEAU 158 MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES AUX ÉTATS-UNIS, PAR TYPE, 2018-2036 (EN MILLIERS USD)

TABLEAU 159 MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES AUX ÉTATS-UNIS, PAR TYPE, 2018-2036 (VOLUME EN MILLIERS D'UNITÉS)

TABLEAU 160 MARCHÉ DES INJECTABLES DE COMBLEMENT ESTHÉTIQUE AUX ÉTATS-UNIS, PAR TYPE, 2018-2036 (ASP EN USD/UNITÉS)

TABLEAU 161 PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES BIODÉGRADABLES SUR LE MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES AUX ÉTATS-UNIS, PAR TYPE, 2018-2036 (EN MILLIERS USD)

TABLEAU 162 PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES BIODÉGRADABLES SUR LE MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES AUX ÉTATS-UNIS, PAR TYPE, 2018-2036 (ASP EN USD/UNITÉS)

TABLEAU 163 MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES AUX ÉTATS-UNIS, PAR APPLICATION, 2018-2036 (EN MILLIERS USD)

TABLEAU 164 MARCHÉ DES PRODUITS DE COMBLEMENT INJECTABLES ESTHÉTIQUES POUR LA CORRECTION DES RIDES DU VISAGE AUX ÉTATS-UNIS, PAR TYPE, 2018-2036 (EN MILLIERS USD)