North America Agritech Market

Taille du marché en milliards USD

TCAC :

%

USD

7.74 Billion

USD

17.99 Billion

2025

2033

USD

7.74 Billion

USD

17.99 Billion

2025

2033

| 2026 –2033 | |

| USD 7.74 Billion | |

| USD 17.99 Billion | |

| % | |

|

Secteurs de marché de l'Agritech en Amérique du Nord, par type de produit (équipement agricole de précision, logiciel de gestion agricole, systèmes d'irrigation intelligents, drones agricoles, etc.), sciences des plantes (génie génétique, élevage moléculaire, sélection génomique et sélection assistée par marquage, technologies d'édition génétique, etc.), technologie (réseau de choses (Iot), intelligence artificielle (AI), données massives et analytiques, télédétection, chaîne de blocs, etc.), application (surveillance des cultures, gestion de l'irrigation, cartographie sur le terrain, gestion des sols, prévision météorologique, surveillance du bétail, gestion de la chaîne d'approvisionnement, etc.), taille de la ferme (grandes fermes, fermes moyennes et petites fermes), utilisateur final (agriculteurs individuels, entreprises agricoles, coopératives agricoles, initiatives gouvernementales et non gouvernementales, organismes de recherche, etc.), canal de distribution (direct et indirect) - Tendances et prévisions de l'industrie jusqu'en 2033

Amérique du Nord AgritechTaille du marché

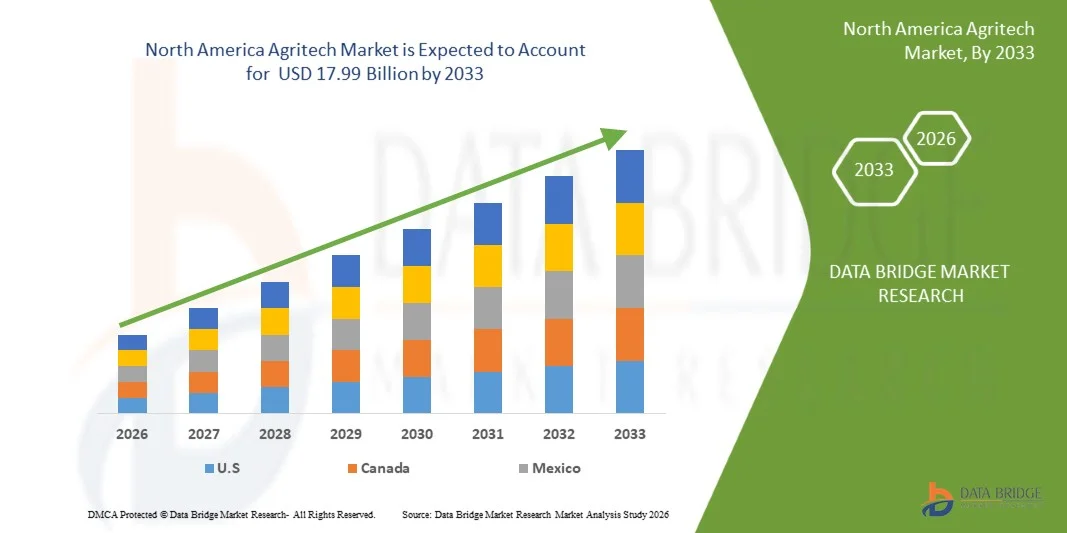

- Le marché de l'Agritech en Amérique du Nord a été évalué à7,74 milliards de dollars en 2025et devrait atteindre17,99 milliards de dollars en 2033à unTCAC de 11,3%pendant la période de prévision.

- Le marché est principalement alimenté par la demande croissante de solutions agricoles rentables, technologiques et durables. Les principaux domaines d'adoption sont l'agriculture de précision, l'irrigation intelligente, l'automatisation des exploitations agricoles, les plateformes numériques de gestion des exploitations agricoles et la surveillance des cultures axée sur les données dans les grandes exploitations commerciales et les exploitations agricoles à mi-parcours.

- La croissance soutenue du marché est soutenue par des innovations continues dans l'agro-IoT, l'analyse basée sur l'IA, la robotique, les drones et les technologies de détection avancées, ainsi que par la disponibilité croissante de plateformes cloud et de solutions matérielles et logicielles intégrées. Les initiatives gouvernementales favorables à l'agriculture durable, l'augmentation des investissements dans les pratiques agricoles résilientes au climat et l'accent accru mis sur l'utilisation efficace des ressources, l'optimisation des rendements et la réduction des émissions renforcent les perspectives générales du marché en Amérique du Nord.

Amérique du Nord AgritechAnalyse du marché

- Le marché de l'agrotech de l'Amérique du Nord connaît des progrès constants à mesure que les fournisseurs de solutions se concentrent de plus en plus sur l'innovation technologique, l'efficacité à l'échelle de la ferme et l'optimisation des applications propres à répondre à l'évolution des besoins en matière de productivité et de durabilité agricoles. Les développeurs d'Agritech utilisent des outils agricoles de précision, des analyses basées sur l'IA, des capteurs compatibles avec l'IoT, des drones et des systèmes d'automatisation pour améliorer la surveillance des cultures, la prévision des rendements, la gestion de la santé des sols et l'optimisation des intrants dans les grandes exploitations commerciales, les exploitations de taille moyenne et l'agriculture contrôlée. L'intégration des tableaux de bord numériques, de la connectivité des données en temps réel et des plates-formes de gestion agricole basées sur le cloud façonne davantage les stratégies de développement de produits dans toute la région.

- Ces progrès renforcent la chaîne de valeur régionale de l'agrotech en améliorant l'efficacité opérationnelle, l'évolutivité et la précision des décisions, tout en réduisant le gaspillage des ressources, la dépendance à l'égard de la main-d'oeuvre et les coûts de production globaux. L'expansion des modèles de vente directe à la ferme, des réseaux de concessionnaires, des partenariats d'intrants agricoles et des collaborations avec les agroentreprises et les coopératives permet une pénétration plus rapide du marché et un meilleur accès des agriculteurs. L'adoption croissante de solutions agrotechnologiques pour les cultures en rangée, l'horticulture, la gestion du bétail et l'agriculture en serre, appuyées par des programmes gouvernementaux de durabilité, des incitatifs à l'agriculture intelligente et des initiatives agricoles résilientes au climat, améliore encore l'accessibilité du marché.

- On s'attend à ce que les États-Unis dominent le marché de l'Agritech en Amérique du Nord avec la plus grande part des revenus de 77,95% en 2025, appuyé par des exploitations agricoles commerciales à grande échelle, des taux d'adoption de haute technologie, une forte activité de démarrage de l'Agritech et des investissements soutenus dans l'agriculture numérique, l'automatisation et les solutions agricoles axées sur les données.

- Le Canada devrait être le marché qui connaît la croissance la plus rapide, enregistrant un TCAC de 12,0 %, en raison de l'adoption croissante de technologies agricoles de précision, de systèmes d'irrigation intelligents et de pratiques agricoles adaptées au climat, ainsi que de politiques gouvernementales favorables et d'une sensibilisation croissante à la production alimentaire durable.

- En 2025, le secteur de l'équipement de précision devrait dominer le marché de l'agrotech nord-américain avec une part de 34,56 %, ce qui reflète la forte demande de machines guidées par GPS, de technologies à taux variable, de capteurs de terrain et d'équipement automatisé. L'utilisation généralisée de la production végétale, de la surveillance agricole et des applications de gestion des ressources, combinée à l'innovation technologique continue et à l'intégration numérique, continue de renforcer le leadership du segment sur le marché d'Agritech en Amérique du Nord.

Portée etsegmentation du marché Agritech en Amérique du Nord

| Attributs | Amérique du Nord Agritech KeyAperçu du marché |

| Segments couverts |

|

| Pays couvert | Amérique du Nord

|

| Principaux acteurs du marché |

|

| Possibilités de marché |

|

| Infos sur la valeur ajoutée | En plus des renseignements sur les scénarios du marché, comme la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des pipelines, une analyse des prix et un cadre réglementaire. |

Amérique du Nord Tendances du marché Agritech

L'intégration de l'intelligence artificielle et de l'analyse dans l'agriculture

- L'intégration croissante de l'intelligence artificielle (IA) et de l'analyse avancée dans l'agriculture transforme l'agriculture moderne en permettant des opérations hautement axées sur les données, précises et efficaces. Les technologies d'IA – y compris l'apprentissage automatique, l'apprentissage profond, la vision informatique et la modélisation prédictive – sont de plus en plus utilisées pour analyser de vastes quantités de données générées par des capteurs, des drones, des images satellitaires et des machines automatisées compatibles avec l'IoT. Cela permet aux agriculteurs de surveiller en temps réel la santé du sol, les conditions météorologiques, la croissance des cultures, les niveaux d'irrigation et les épidémies de ravageurs ou de maladies, ce qui permet des interventions opportunes et une utilisation optimisée de l'eau, des engrais et d'autres intrants.

- Les plates-formes d'analyse avancées permettent également aux agriculteurs d'avoir des idées concrètes sur la prévision des rendements, la prévision de la demande du marché et l'optimisation de la chaîne d'approvisionnement. En combinant des données historiques et en temps réel, ces outils aident à réduire les risques opérationnels, à réduire les pertes de cultures et à améliorer la rentabilité de l'exploitation. Par exemple, les algorithmes prédictifs peuvent alerter les agriculteurs sur les infestations ou les carences en nutriments possibles avant qu'elles n'aient une incidence significative sur la santé des cultures, tandis que les analyses fondées sur l'IA peuvent recommander des calendriers de plantation et de récolte optimaux en fonction des conditions météorologiques et du sol.

- L'intégration de l'IA et de l'analyse renforce encore la durabilité de l'agriculture en réduisant la surutilisation des intrants, en réduisant les émissions de gaz à effet de serre et en appuyant la gestion des ressources de précision. À mesure que les exploitations deviennent de plus en plus connectées et numérisées, l'IA et l'analyse deviennent des technologies fondamentales qui non seulement accroissent la productivité et l'efficacité, mais facilitent aussi des systèmes agricoles plus intelligents, plus résistants et plus respectueux de l'environnement. Cette tendance représente une occasion cruciale pour les fournisseurs d'agrotech de proposer des solutions novatrices qui produisent des avantages à la fois économiques et écologiques dans l'ensemble du paysage agricole de l'Amérique du Nord.

- En janvier 2026, Ceres AI a annoncé une intégration améliorée avec le John Deere Operations Center, permettant aux producteurs d'accéder directement à l'imagerie et à l'analyse de Ceres AI au sein de la plateforme, ce qui améliore la surveillance sur le terrain en temps réel, l'analyse de la santé des cultures et la prise de décisions pour améliorer la productivité et la durabilité.

- Tel qu'il a été souligné en novembre 2025 par Land O=Lakes en partenariat avec Microsoft, l'assistante basée sur l'IA =Oz= a été introduite pour fournir des recommandations spécifiques sur le terrain issues d'analyses avancées, aidant les agriculteurs à optimiser l'utilisation des engrais, l'irrigation et la lutte antiparasitaire dans leurs opérations.

- En conclusion, l'intégration croissante de l'intelligence artificielle et de l'analyse révolutionne l'agriculture moderne en permettant la prise de décisions fondées sur les données, la gestion des ressources de précision et des prévisions pour la santé des cultures, l'irrigation et la lutte antiparasitaire. En tirant parti des outils alimentés par l'IA et des analyses avancées, les agriculteurs peuvent optimiser les rendements, réduire les déchets d'intrants et améliorer l'efficacité opérationnelle, tout en améliorant la durabilité et la rentabilité. Cette tendance représente un moteur de croissance important pour le marché de l'agrotech, positionnant l'IA et l'analyse comme des technologies essentielles pour des systèmes agricoles plus intelligents, plus résistants et prêts à l'avenir

Amérique du Nord Dynamique du marché Agritech

Chauffeur

L'adoption croissante de technologies agricoles de précision(en milliers de dollars)

- L'adoption croissante de technologies de précision est modelée par la nécessité croissante de rendre la production agricole plus efficace, prévisible et économiquement viable. Comme les exploitations agricoles sont confrontées à des pressions croissantes dues aux fluctuations des coûts des intrants, aux contraintes de main-d'oeuvre et à l'incertitude des rendements, des approches fondées sur la technologie sont adoptées pour mieux contrôler la variabilité au niveau des champs. Des outils tels que les tracteurs guidés par GPS, les capteurs de sol et de cultures, l'imagerie par satellite et par drone, ainsi que les machines automatisées sont déployés pour surveiller les conditions agricoles avec plus de précision. Grâce à ces systèmes, les données en temps réel sont saisies à plusieurs stades du cycle des cultures, ce qui permet aux décisions agricoles d'être guidées par des données de terrain mesurables plutôt que par des méthodes traditionnelles d'essai et d'erreur.

- Au niveau opérationnel, les technologies d'agriculture de précision permettent une application ciblée des intrants essentiels, y compris les semences, les engrais, l'irrigation et les produits chimiques de protection des cultures. Au lieu d'une distribution uniforme des intrants, des technologies à taux variable sont utilisées pour adapter les niveaux d'application aux conditions particulières du sol, à la santé des cultures et au potentiel de rendement. Cette approche a pour effet d'améliorer l'efficacité de l'utilisation des intrants, de réduire le gaspillage et de réduire l'impact environnemental, tout en favorisant des résultats de rendement uniformes. En réduisant au minimum la surutilisation des ressources et en s'attaquant aux zones sous-performantes dans les champs, les exploitations agricoles sont gérées plus systématiquement, ce qui permet de mieux maîtriser les coûts et d'améliorer le rendement des investissements au fil du temps.

- Au-delà des gains de productivité, l'agriculture de précision contribue également à une transformation plus large de la façon dont les exploitations sont planifiées, surveillées et optimisées. Les données générées par l'équipement connecté et les plateformes numériques sont analysées pour appuyer la prévision des rendements, l'évaluation des risques et la planification agricole à long terme. À mesure que la variabilité climatique et l'imprévisibilité météorologique augmentent, ces technologies sont utilisées pour anticiper les facteurs de stress et permettre des interventions opportunes. Ensemble, l'adoption de technologies d'agriculture de précision place l'agriculture comme un secteur plus axé sur les données et plus résilient, où la prise de décisions éclairées est au cœur de la croissance agricole durable et de la sécurité alimentaire à long terme.

- Comme l'a signalé John Deere sur sa plateforme de presse officielle en mars 2025, l'entreprise a mis l'accent sur les améliorations de précision qui permettent aux agriculteurs d'intégrer des conseils avancés reliés par satellite, des outils de durabilité de précision et des équipements automatisés dans les parcs de machines existants, contribuant ainsi à améliorer l'efficacité sur le terrain et l'utilisation des ressources dans diverses exploitations agricoles.

- Comme l'a rapporté John Deere Australia & New Zealand sur son site officiel de nouvelles en mai 2025, la société a souligné l'importance d'une utilisation accrue des technologies de précision dans les exploitations agricoles pour aider les utilisateurs à extraire plus d'efficacité et de productivité de leur équipement, en particulier grâce à des fonctions de précision connectées et des outils de guidage.

- En conclusion, l'adoption croissante de technologies agricoles de précision dans l'ensemble de l'Amérique du Nord, appuyée par l'utilisation croissante d'équipements, de capteurs et d'outils de gestion agricole reliés, est un moteur structurel et à long terme du marché de l'agrotech. À mesure que les opérations agricoles deviendront plus axées sur la technologie, plus axées sur la précision et plus efficaces sur les ressources, les solutions de l'agriculture de précision demeureront essentielles pour améliorer la productivité, réduire les inefficacités des intrants et permettre un développement agricole durable et évolutif dans toutes les régions.

Restrictions et difficultés

Coûts initiaux élevés d'investissement et d'adoption de la technologie

- Les coûts d'investissement initiaux élevés et les coûts d'adoption des technologies constituent des obstacles importants à l'adoption généralisée de solutions agrotechniques de pointe, en particulier chez les petits et les petits agriculteurs. Les technologies agricoles de pointe, y compris les machines de précision, les capteurs, les drones, les systèmes automatisés d'irrigation et les plateformes numériques de gestion agricole, nécessitent souvent des capitaux initiaux importants pour l'achat, l'installation et la formation. Pour de nombreux agriculteurs, en particulier dans les économies émergentes, ces coûts peuvent dépasser les ressources financières disponibles, ce qui rend difficile de justifier l'investissement à court terme malgré les gains de productivité potentiels à long terme.

- De plus, les dépenses courantes liées à la maintenance des systèmes, aux abonnements aux logiciels et à l'appui technique augmentent encore le coût total de la propriété, ce qui crée une hésitation supplémentaire à adopter de nouvelles technologies. Cet obstacle financier est aggravé par l'accès limité à des possibilités de crédit et de financement abordables pour les exploitations agricoles axées sur la technologie, ce qui ralentit le rythme de la transformation de l'agriculture numérique et mécanisée.

- Par conséquent, les coûts d'investissement initiaux élevés et les coûts d'adoption de la technologie demeurent une contrainte majeure sur le marché de l'agrotech, ce qui influe sur les taux d'adoption, limite l'évolutivité et crée des disparités dans l'accès aux innovations favorisant la productivité entre les grandes exploitations commerciales et les collectivités agricoles plus petites et plus limitées.

- En mars 2025, Deere & Company a souligné dans un communiqué de presse officiel que, bien que les systèmes de direction automatisés, les capteurs avancés et l'équipement agricole connecté améliorent considérablement l'efficacité, l'investissement initial élevé requis pour ces technologies continue de restreindre l'adoption parmi les plus petits.

- Comme l'a souligné CNH industrial en octobre 2024, leurs solutions avancées de télématique et d'agriculture de précision exigent un capital initial considérable que de nombreux opérateurs trouvent difficile à justifier malgré la promesse de rendements à long terme et d'avantages opérationnels.

- En août 2024, Mahindra & Mahindra ont annoncé par les médias officiels que des mécanismes de financement sont mis en place aux côtés de solutions de tracteurs intelligents et d'agriculture numérique pour surmonter les inquiétudes des clients concernant les coûts d'acquisition élevés des machines à technologie.

- En conclusion, les coûts initiaux élevés et les dépenses d'adoption de technologies continuent de restreindre le marché de l'agrotech, ce qui limite l'accès des petits agriculteurs. Les subventions, les options de financement et les solutions rentables seront essentielles pour permettre une adoption plus large et tirer parti des technologies agricoles modernes

Amérique du Nord Étendue du marché Agritech

Le marché de l'agrotech en Amérique du Nord est divisé en sept segments notables qui sont fondés sur le type de produit, la science végétale, la technologie, l'application, les utilisateurs finals de la taille de la ferme et le canal de distribution.

- Par type de produit

Sur la base du type de produit, le marché de l'agrotech nord-américain est segmenté en équipements agricoles de précision, logiciels de gestion agricole, systèmes d'irrigation intelligents, drones agricoles, etc. En 2026, le segment de l'équipement de précision devrait dominer le marché avec une part de 34,53 %, en raison de l'adoption généralisée dans les grandes et moyennes exploitations de machines guidées par GPS, de l'application à taux variable, de la récolte automatisée et de la surveillance sur le terrain en temps réel. La forte demande de remplacement de matériel modernisé, l'expansion des cas d'utilisation au-delà de la mécanisation traditionnelle et l'adoption croissante de technologies connectées, faciles à utiliser et favorisant la productivité continuent de renforcer le leadership du segment dans la région.

On s'attend à ce que le secteur des logiciels de gestion agricole soit celui qui connaît la croissance la plus rapide, enregistrant un TCAC de 12 % sur le marché de l'agrotech en Amérique du Nord. La croissance est stimulée par la demande croissante de plateformes numériques intégrées, conviviales et évolutives qui permettent la prise de décisions, la planification des ressources, le suivi de la conformité et l'optimisation des rendements. On s'attend à ce que l'adoption accrue dans les fermes commerciales, les coopératives et les agro-industries, ainsi que l'expansion des modèles basés sur l'abonnement, le déploiement du cloud et l'accès mobile, accélèrent encore la pénétration du marché en Amérique du Nord.

- Par la science des plantes

Sur la base de la science des plantes, le marché nord-américain de l'agrotech est segmenté en génie génétique, reproduction moléculaire, sélection génomique et sélection assistée par marqueurs, technologies d'édition de gènes, etc. En 2026, le secteur du génie génétique devrait dominer le marché avec une part de 34,68 %, en raison de son application généralisée dans l'amélioration des caractères des cultures, la résistance aux ravageurs et aux maladies, la tolérance aux herbicides et l'amélioration du rendement. Une forte adoption par les producteurs commerciaux de semences, les grands agro-industries et les instituts de recherche, appuyée par l'efficacité avérée, l'évolutivité des cultures à grande échelle et des voies de développement relativement prévisibles, continue de renforcer le leadership du segment en Amérique du Nord.

On s'attend à ce que le segment des technologies d'édition de gènes soit celui qui connaît la croissance la plus rapide, enregistrant un TCAC de 11,8 % sur le marché agroalimentaire nord-américain. La croissance est motivée par une demande croissante de reproduction de précision, des cycles de développement des caractères plus rapides et des améliorations génétiques ciblées qui portent sur la résilience climatique, l'efficacité nutritive et la qualité des cultures. On s'attend à ce que l'adoption croissante du CRISPR et des plates-formes d'édition de la prochaine génération, conjuguée au financement de la recherche, à l'amélioration de la clarté réglementaire et à l'intégration des données génomiques et des outils d'élevage axés sur l'IA, accélère davantage l'expansion du marché dans les principales régions agricoles d'Amérique du Nord.

- Par technologie

Sur la base de la technologie, le marché nord-américain de l'agritech est segmenté en Internet des objets (IoT), l'intelligence artificielle (AI), Big Data & Analytics, Remote Sensing, Blockchain, etc. En 2026, on s'attend à ce que le segment IdO domine le marché avec une part de 38,14 %, en raison de sa large applicabilité à la surveillance agricole, au contrôle de l'irrigation, à la détection des sols, au suivi des équipements et à la gestion du bétail. La facilité de déploiement, l'évolutivité, la collecte de données en temps réel et les coûts d'exploitation et d'entretien relativement faibles, associés à une intégration généralisée dans les grandes, moyennes et petites exploitations, contribuent à la position de premier plan de l'IoT dans le paysage agrotechnologique régional.

Le segment de l'intelligence artificielle (IA) devrait connaître la croissance la plus rapide, avec un TCAC de 11,7 % sur le marché agroalimentaire de l'Amérique du Nord. La croissance est attribuable à la demande croissante de systèmes avancés d'aide à la décision, d'analyse prédictive et de renseignements automatisés qui permettent de prévoir les rendements, de prédire les ravageurs et les maladies, d'optimiser les intrants et d'allouer des ressources de précision. L'adoption croissante des modèles d'apprentissage automatique, de la vision par ordinateur et de la robotique alimentée par l'IA, ainsi que l'intégration dans les plates-formes existantes d'IoT et de télédétection accélèrent l'adoption de l'IA dans l'ensemble des exploitations agricoles nord-américaines.

- Par demande

Sur la base de l'application, le marché de l'agrotech nord-américain est segmenté en surveillance des cultures, gestion de l'irrigation, cartographie des champs, gestion des sols, prévisions météorologiques, surveillance du bétail, gestion de la chaîne d'approvisionnement, etc. En 2026, le segment de la surveillance des cultures devrait dominer le marché avec une part de 20,52 %, en raison de sa facilité de déploiement, de ses connaissances en temps réel et de son impact important sur l'optimisation des rendements et l'atténuation des risques. L'adoption généralisée de la télédétection, des drones, de l'imagerie satellitaire et de l'analyse basée sur l'IA dans les grandes et moyennes exploitations agricoles permet de détecter rapidement le stress des cultures, les infestations par les ravageurs, les carences en nutriments et les éclosions de maladies, renforçant ainsi le leadership du segment en Amérique du Nord.

Le segment de la surveillance du bétail devrait connaître la croissance la plus rapide et enregistrer un TCAC de 12,3 % sur le marché agroalimentaire nord-américain. La croissance est attribuable à la demande croissante de suivi en temps réel de la santé animale, de surveillance de la productivité et de gestion du bien-être dans les exploitations laitières, avicoles et animales. L'expansion de l'adoption de capteurs portables, d'étiquettes RFID, de systèmes d'alimentation automatisés et de plates-formes de gestion de troupeaux axées sur les données, combinée à des progrès continus en matière de précision, de connectivité et d'automatisation des capteurs, accélère la pénétration du marché dans les principales régions agricoles d'Amérique du Nord.

- Selon la taille de la ferme

Sur la base de la taille de l'exploitation, le marché de l'agrotech nord-américain est segmenté en grandes exploitations, en moyennes exploitations et en petites exploitations. En 2026, le segment des grandes exploitations devrait dominer le marché avec une part de 47,68 %, en raison de la forte demande de solutions agrotechniques avancées, à forte intensité de données et rentables qui soutiennent l'agriculture de précision, la surveillance à grande échelle des cultures, les machines automatisées et l'optimisation des ressources. L'adoption généralisée d'équipements guidés par GPS, d'analyses adaptées à l'IA, de systèmes d'irrigation intelligents et de plates-formes intégrées de gestion agricole, associée à des progrès continus en matière d'automatisation, de connectivité et de soutien à la décision en temps réel, renforce le leadership du segment en Amérique du Nord.

On s'attend à ce que le segment des petites fermes soit celui qui connaît la croissance la plus rapide, avec un TCAC de 11,6 % sur le marché agroalimentaire nord-américain. La croissance est attribuable à la demande croissante de solutions agrotechniques abordables, évolutives et faciles à utiliser qui améliorent la productivité, la surveillance de la santé des cultures et l'efficacité des intrants. L'élargissement de l'accès aux plates-formes de consultation mobiles, aux capteurs à faible coût, aux marchés numériques et aux programmes d'adoption appuyés par le gouvernement, ainsi que la simplification du déploiement et les exigences minimales de maintenance, accélèrent l'adoption dans les petites et moyennes collectivités agricoles de la région.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché nord-américain de l'agrotech est segmenté en agriculteurs individuels, agro-industries d'entreprises, coopératives agricoles, initiatives gouvernementales et ONG, organismes de recherche, etc. En 2026, on s'attend à ce que le segment des agriculteurs domine le marché avec une part de 11,2 %, en raison de l'adoption croissante de solutions agrotechniques pour les exploitations agricoles quotidiennes, la surveillance des cultures, l'analyse des sols, la gestion de l'irrigation et l'optimisation des rendements. La facilité d'utilisation, la fiabilité des performances, l'abordabilité et la faiblesse des besoins en matière d'entretien, conjuguée à la demande croissante d'outils numériques compacts, mobiles et conviviaux, soutiennent le leadership du segment dans les régions agricoles rurales et semi-urbaines.

Le segment des initiatives du gouvernement et des ONG devrait connaître la croissance la plus rapide, enregistrant un TCAC de 11,8 % sur le marché d'Agritech en Amérique du Nord. La croissance est stimulée par l'expansion du déploiement de solutions agrotechnologiques par des programmes agricoles intelligents, des initiatives de durabilité, des projets agricoles résilients au climat et des programmes de sensibilisation des agriculteurs. L'accent accru mis sur l'utilisation efficace des ressources, la détection précoce des risques (climat, ravageurs et dégradation des sols) et la prise de décisions fondées sur les données, ainsi que l'adoption de technologies évolutives, faciles à déployer et à faible entretien, accélère la pénétration du marché dans les principales régions agricoles d'Amérique du Nord.

- Par canal de distribution

Sur la base du canal de distribution, le marché agroalimentaire nord-américain est segmenté en canaux directs et indirects. En 2026, le segment indirect devrait dominer le marché avec une part de 56,89 %, sous l'effet de l'adoption généralisée de solutions agrotechniques par les négociants, les distributeurs, les coopératives agricoles, les détaillants d'équipement et les partenaires agro-industriels. Des facteurs clés comme la facilité de déploiement, la disponibilité du soutien technique, les services après-vente, les options de financement et la rentabilité, combinés à de solides réseaux de concessionnaires et à des programmes agricoles appuyés par le gouvernement, appuient le leadership du segment dans toute la région.

Le canal indirect devrait également être le segment qui connaît la croissance la plus rapide, enregistrant un TCAC de 11,5 % sur le marché agroalimentaire nord-américain. La croissance est stimulée par la pénétration croissante des solutions agrotechnologiques dans les exploitations commerciales, les exploitations de taille moyenne et les petites exploitations, soutenues par l'expansion des réseaux de distributeurs agricoles privés, des marchés numériques et des partenariats public-privé. L'accent mis sur l'efficacité opérationnelle, les technologies agricoles évolutives et les solutions conviviales, ainsi que l'amélioration de l'accès à la formation et au financement, continuent d'accélérer l'adoption dans les principales régions agricoles d'Amérique du Nord.

Amérique du Nord Marché AgritechAnalyse régionale

- On s'attend à ce que les États-Unis dominent le marché de l'agrotech en Amérique du Nord, représentant la plus grande part des revenus (77,83%) en 2026, grâce à des investissements importants dans l'agriculture numérique, l'infrastructure de l'agriculture de précision et les écosystèmes d'innovation agrotechnologique. L'adoption de plates-formes de gestion agricole pilotées par l'IA, de machines GPS, de systèmes d'irrigation intelligents et de technologies d'automatisation, ainsi que la forte participation des agro-industries et des start-ups agro-tech, continuent de renforcer la position du marché américain dans les grandes exploitations agricoles commerciales.

- On s'attend à ce que le Canada soit le marché qui connaît la croissance la plus rapide dans le secteur de l'agrotech en Amérique du Nord, avec un TCAC de 12,0 % au cours de la période de prévision. La croissance est stimulée par l'adoption croissante d'outils agricoles de précision, de pratiques agricoles résilientes au climat, de serres intelligentes et de solutions de gestion des cultures axées sur les données, appuyées par des politiques gouvernementales favorables, des initiatives de durabilité et une sensibilisation accrue à l'utilisation efficace des ressources agricoles.

- En outre, on s'attend à ce que l'accent soit mis de façon soutenue sur des solutions agrotechniques rentables, évolutives et faciles à déployer, combinées à des investissements dans des plates-formes agricoles numériques, l'intégration des données en temps réel, l'automatisation et des technologies agricoles durables, pour soutenir l'expansion à long terme du marché dans les exploitations agricoles commerciales et à mi-échelle partout en Amérique du Nord.

CanadaMarché agricoleAperçu

Le marché canadien de l'agrotech connaît une croissance soutenue, en raison de l'adoption croissante de l'agriculture de précision, de systèmes d'irrigation intelligents, de plateformes numériques de gestion agricole et de technologies agricoles résistantes au climat. Le solide soutien du gouvernement à l'agriculture durable, la sensibilisation accrue à l'utilisation efficace des ressources et la modernisation des pratiques agricoles dans les secteurs de la production agricole, de l'horticulture et de l'agriculture en serre améliorent les taux d'adoption. De plus, l'utilisation croissante de l'analyse des données, des capteurs compatibles avec l'IdO, de l'automatisation et des solutions agricoles axées sur la connectivité continue de renforcer la position du Canada sur le marché de l'Agritech en Amérique du Nord, en particulier en ce qui concerne les pénuries de main-d'oeuvre, l'optimisation des rendements et la durabilité environnementale.

MexiqueMarché agricoleAperçu

On s'attend à ce que le marché de l'agrotech du Mexique se développe régulièrement, grâce à l'attention accrue accordée à la productivité agricole, à la sécurité alimentaire et à la modernisation des exploitations agricoles. L'adoption croissante d'outils d'agriculture de précision, de technologies d'irrigation intelligentes et de plateformes de conseil numériques, ainsi que l'élargissement de l'accès aux solutions agro-technologiques par le biais de coopératives, de partenariats agro-industriels et de modèles de distribution directe à la ferme, soutiennent le développement du marché. De plus, l'accent croissant mis sur des solutions agrotechniques rentables, évolutives et faciles à déployer stimule l'adoption durable dans les exploitations agricoles commerciales et dans les exploitations agricoles de petite à moyenne dimension, en particulier dans les régions où l'eau est stressée et où la valeur des cultures est élevée.

Les principaux leaders du marché sont :

- Bayer AG (Allemagne)

- CNH industriel N.V. (Royaume-Uni)

- AGCO Corporation (États-Unis)

- Deere & Company (États-Unis)

- Syngenta (Suisse)

- Yara (Norvège)

- CropX inc. (États-Unis)

- Ag Leader Technology (États-Unis)

- Corteva (États-Unis)

- ÉDGE DES AGRICULTURES (Corvian) (Canada)

- The Weather Company LLC (États-Unis)

- AGRICULTURE TOPCON (États-Unis)

- Cropin Technology Solutions Private Limited (Inde)

- XAG Co., Ltd. (Chine)

- DJI (Chine)

- Taranis (États-Unis)

- JIYI ROBOTICS (Chine)

Derniers développements en Amérique du Nord AgritechMarché

- En février 2024, CNH industrial a pris une participation minoritaire dans Bem Agro, une start-up utilisant l'IA et l'imagerie de drones pour générer des cartes agronomiques détaillées qui aident les agriculteurs à optimiser les opérations, à réduire les coûts et à améliorer les rendements. Cet investissement renforce les solutions agricoles de précision de CNH, améliore les plateformes numériques Case IH et New Holland et élargit la présence de l'entreprise dans l'innovation AgTech en Amérique latine et dans la région Asie-Pacifique.

- En mars 2025, DJI Agriculture s'est associée à Siam Kubota Corporation pour lancer le concours pilote thaïlandais de drones agricoles dans la région du Nord-Est, où se développe la nouvelle méthode d'agriculture innovante. DJI visait à accélérer l'adoption d'équipements de précision et à élever l'expertise technique des opérateurs.

- En août 2025 – Cropin a obtenu un accord d'IA de 700 000 € dans le cadre du financement de l'impact alimentaire de l'EIT pour étendre les pratiques régénératives de culture de la pomme de terre dans toute l'Europe. L'initiative, appelée FIRST Potato, déploiera des outils d'aide à la décision de l'IA pour piloter des méthodes d'agriculture régénératrice dans les exploitations au Danemark, en Allemagne et au Royaume-Uni. Le projet combine les données satellitaires, l'IoT, les flux météorologiques et l'analyse prédictive pour aider les agriculteurs à adopter des pratiques intelligentes en matière de climat qui améliorent la santé des sols et les rendements tout en appuyant les objectifs de durabilité de l'entreprise.

- En octobre 2025, Syngenta Crop Protection et Taranis ont annoncé qu'ils officialisaient leur collaboration réussie en un partenariat stratégique à travers le Midwest. Le partenariat dotera les détaillants agricoles de solutions de gestion des cultures alimentées par l'IA, offrant des technologies numériques innovantes qui créent une valeur significative pour les détaillants et leurs clients producteurs.

- En novembre 2025 – Topcon Agriculture a nommé Precision Ag Solved (PAS) comme nouveau distributeur principal pour étendre son territoire de produits agricoles dans l'ouest des États-Unis. Le PAS fournira des solutions de vente, de soutien, d'inventaire et de formation pour l'agriculture de précision de Topcon. Cela renforce la capacité de service local et améliore l'accès des clients aux outils d'agriculture de précision

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ AGRITECHNIQUE DE L'AMÉRIQUE DU NORD

1.4 LIMITATIONS

1.5 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 CHAMP D'APPLICATION GÉOGRAPHIQUE

2.3 ANS CONSIDÉRÉS POUR L'ÉTUDE

2.4 MONNAIE ET PRÊT

2.5 MODÈLE DE VALIDATION DES DONNÉES DU TRIPOD DBMR

2.6 MODÉLISATION MULTIVARIÉE

2.7 INTERVENTIONS PRIMAIRES AVEC LES PRINCIPAUX DIRECTEURS DE L'AVIS

2.8 GRID DE POSITION DU MARCHÉ DBMR

2.9 GRID DE COUVERTURE DES UTILISATEURS

2.1 ANALYSE DU PARTAGE DES VENDEURS

2.11 SOURCES SECONDAIRES

2.12 OBSERVATIONS

3 RÉSUMÉ

4 PRIMAIRES

4.1 RÔLE DES SOCIÉTÉS, INVESTISSEURS ET DÉBATS

4.1.1 COMMENT LES SOCIÉTÉS DE L'AMÉRIQUE DU NORD (DEERE & CO., CNH INDUSTRIEL, CORTÈVE, BAYER) ONT-IL CONDUIT UNE TRANSFORMATION NUMÉRIQUE

4.1.2 RÔLE DES INVESTISSEURS STRATÉGIQUES ET CAPITAUX DE VENTURE DANS LE FINANCEMENT DE L'INNOVATION

4.1.3 PRINCIPALES ET TENDANCES DE FINANCEMENT EN AGRITECH

4.2 BARRES D'ENTRÉE

4.2.1 COMPLEXITÉ TECHNOLOGIQUE

4.2.2 EXIGENCES EN MATIÈRE DE CAPITAUX ET DÉFIS ROI

4.2.3 BARREURS POLITIQUES ET RÉGLEMENTAIRES (UTILISATION DE DATA, HOMOLOGATION BIOTECHNIQUE, RÈGLEMENT SUR LES DROGUES)

4.2.4 BARREURS D'ADOPTION DU MARCHÉ (SENSIBILISATION FERROVIAIRE, INFRASTRUCTURE RURALE)

4.3 COUVERTURE DES MATÉRIAUX RAW — MARCHÉ AGRITECH DE L'AMÉRIQUE DU NORD

4.3.1 COMPOSANTES ET SÉMICONDUCTEURS ÉLECTRONIQUES

4.3.2 MATÉRIAUX DU SENSEUR DE PRÉCISION

4.3.3 ALLOCATIONS ET COMPOSITES STRUCTURELLES

4.3.4 STOCKAGE DE L'ÉNERGIE ET MATÉRIAUX DE POUVOIR

4.3.5 INPUTS BIOLOGIQUES ET RAWS AGROCHEMIQUES

4.3.6 MATÉRIAUX DE RÉSEAU, DE COMMUNICATION ET DE CONNECTIVITÉ

4.3.7 MATÉRIAUX D'INFRASTRUCTURE DES PLATES DE LOGEMENT

4.3.8 QUALITÉ, CONFORMITÉ ET TRACEABILITÉ

4.4 EXTÉRIEUR DE LA MARQUE — MARCHÉ DE L'AMÉRIQUE DU NORD

4.4.1 ANALYSE COMPARATIVE DE GRANDES PLAYEURS AGRITECH DU NORD DE L'AMÉRIQUE

4.4.2 APERÇU DU PRODUIT VS

4.4.3 APERÇU DU PRODUIT

4.4.4 APERÇU GÉNÉRAL

4.5 COMPORTEMENT DES CONSOMMATEURS

4.5.1 EFFICACITÉ DES PRODUITS ET AMÉLIORATION DES PRODUITS

4.5.2 SENSIBILITÉ DES COÛTS ET RETOUR SUR L'INVESTISSEMENT (ROI)

4.5.3 EFFET DE L'UTILISATION ET DE L'ADOPTION

4.5.4 RENFORCEMENT ET ACCURACITÉ DE LA TECHNOLOGIE

4.5.5 ACCÈS AU FINANCEMENT ET AUX SUBVENTIONS

4.5.6 SOUTIEN ET SERVICE APRÈS LES SALES

4.5.7 RÉMUNÉRATION DES MARQUES ET FIDUCIE

4.5.8 DURABLE ET IMPACT ENVIRONNEMENTAL

4.5.9 DOUANISATION ET SCALABILITÉ

4.5.10 CONNECTIVITÉ NUMÉRIQUE ET INSTALLATIONS DE DONNÉES

4.5.11 DISPONIBILITÉ ET RÉALISATION

4.5.12 CONCLUSION

4.6 CRITÈRES DE SÉLECTION DES VENDEURS

4.6.1 NORMES DE QUALITÉ ET DE CERTIFICATION

4.6.2 CONFORMITÉ TECHNIQUE ET FONCTIONNELLE

4.6.3 STABILITÉ FINANCIÈRE ET OPÉRATIVE

4.6.4 DURABLE ET ÉVALUATION DES RISQUES

4.7 PROMOTION, ADOPTION ET APPLICATION DE LA TECHNOLOGIE

4.7.1 AVANCEMENT DE LA TECHNOLOGIE

4.7.2 PLAN D'ADOPTION DE LA TECHNOLOGIE

4.7.2.1 APERÇU DES TAUX D'ADOPTION ACTUELS DES PRINCIPALES SOLUTIONS AGRITECHNOLOGIQUES

4.7.2.2 COMPARAISON RÉGIONALE

4.7.2.3 TENDANCES D'ADOPTION PAR TYPE ET TAILLE

4.7.3 STRATÉGIES PRATIQUES POUR AMÉLIORER LA TECHNOLOGIE

4.7.3.1 PROGRAMMES DE RENFORCEMENT DES CAPACITÉS ET DE FORMATION FERME

4.7.3.2 PARTENARIATS ENTRE TECHNOLOGIE ET AGENCES D'EXTENSION AGRICOLE

4.7.3.3 PROJETS PILOTES DE ROI ET D'EFFICACITÉ

4.7.4 PRINCIPAUX BARRES D'ADOPTION

4.7.4.1 COÛTS DE L'INVESTISSEMENT À HAUTE UPFRONTE ET LAC DE FINANCEMENT

4.7.4.2 CONNAISSANCES TECHNIQUES LIMITÉES ENTRE LES AGRICULTURES

4.7.4.3 CONNECTIVITÉ/INFRASTRUCTURE DE POOR DANS LES ZONES RURALES

4.8 ANALYSE DE LA CHAINE DE VALEUR

4.8.1 MATÉRIAUX RAW ET DÉCHETS D'APPROVISIONNEMENT (5% à 10%)

4.8.2 FABRICATION ET TRAITEMENT (15 %-25 %)

4.8.3 DISTRIBUTION ET LOGISTIQUE (30%–40%)

4.8.4 INDUSTRIES ET CHANEAUX DE VENTE À L'ÉGARD DE LA FIN (10 à 20 %)

4.8.5 CONCLUSION

4.9 ANALYSE DES CINQ FORCES - MARCHÉ AGRITECH DE L'AMÉRIQUE DU NORD

4.9.1 POUVOIR D'ACHETEUR (HIGH)

4.9.2 MENACES DES NOUVEAUX ENTRANTS (LE MOUVEMENT)

4.9.3 MENACES DES PRODUITS SOUS-STITUTAIRES (MODÉRAUX À HAUTS)

4.9.4 POUVOIR DE FABRICATION (MODERATE)

4.9.5 INTENSITÉ DE LA RIVALISATION COMPÉTITIVE (HIGH)

4.9.6 CONCLUSION:

4.1 CIRCULATION D'INNOVATION ET ANALYSE STRATÉGIQUE

4.10.1 PRINCIPAUX DEALS ET ANALYSE DES ALLIANCES STRATÉGIQUES

4.10.1.1 VALEURS COMMUNES

4.10.1.2 MARCHANDISES ET ACQUISITIONS

4.10.1.3 LICENCE ET PARTENARIAT

4.10.1.4 COLLABORATION DES TECHNOLOGIES

4.10.1.5 DIVERSEMENTS STRATÉGIQUES.

4.10.2 NOMBRE DE PRODUITS EN DÉVELOPPEMENT

4.10.3 ÉCHANGE DE DÉVELOPPEMENT

4.10.4 ÉLÉMENTS ET MILLETS

4.10.5 STRATÉGIES ET MÉTHODES D'INNOVATION

4.10.6 PERSPECTIVES FUTURS

4.11 ANALYSE PRICTE

4.11.1 DRONES AGRICOLES

4.11.2 DISPOSITIFS DE SURVEILLANCE DES SOLS ET SENSEURS PH

4.11.3 LOGICIEL DE GESTION DES AGENTS

4.12 Systèmes d ' irrigation et de gestion de l ' eau

4.13 ANALYSE DE LA CHAINE D'APPROVISIONNEMENT – MARCHÉ AGRITECH DE L'AMÉRIQUE DU NORD

4.13.1 APERÇU DE L'INTÉGRATION DE L'AGRITECH ET DE LA CHAINE D'APPROVISIONNEMENT

4.13.2 TECHNOLOGIES APPUYANT L'OPTIMISATION DE LA CHAINE D'APPROCHE

4.13.3 IMPORTANCE DES SERVICES LOGISTIQUES

4.13.4 FOCUS SUR LA RÉSILIENCE ET L'ITIGATION DES RISQUES

4.13.5 DÉFIS ET OPPORTUNITÉS FUTURES

4.13.6 CONCLUSION

4.14 DÉFIS DE L'INDUSTRIE BRANDE

4.14.1 CHANGEMENT CLIMATIQUE SCÉNARIO

4.14.1.1 QUESTIONS ENVIRONNEMENTALES

4.14.1.1 EFFETS SUR LES YELDS DE CROP

4.14.1.1.2 QUESTIONS DE SANTÉ DES SOINS

4.14.1.3 DISPONIBILITÉ DE L'EAU

4.14.1.2 STRATÉGIES D'ADOPTION

4.14.1.2.1 AGRICULTURE DE PRÉCISION

4.14.1.2 CRÉDITS RÉSISTANTS

4.14.1.2.3 AGRICULTURE DES CARBURES

4.14.1.3 RÔLE DU GOUVERNEMENT

4.14.1.3.1 ÉLABORATION ET LÉGISLATION DES POLITIQUES

4.14.1.3.2 FINANCEMENT ET INVESTISSEMENT DE RECHERCHE

4.14.1.3 RÈGLEMENT ET GESTION DES RISQUES

4.14.1.3.4 COLLABORATION INTERNATIONALE ET APPUI AUX PAYS EN DÉVELOPPEMENT

4.14.1.3.5 PROMOUVOIR DES PRATIQUES DURABLES PAR LES SERVICES D'ÉDUCATION ET D'EXTENSION

4.14.1.3.6 POLITIQUES DE RÉDUCTION DES CARBURES ET DES ÉMISSIONS

4.14.2 SCARCITÉ DES RESSOURCES

4.14.2.1 DÉGRADATION DES TERRES, SCARCITÉ DE L'EAU ET CONTRAINTES DES ENGRAIS

4.14.2.2 RÔLE DE LA TECHNOLOGIE DANS L'UTILISATION DE L'INPUT

4.14.2.1 AGRICULTURE DE PRÉCISION

4.14.2.2.2 SYSTÈMES D'IRRIGATION MÉTHODOLOGIQUE

4.14.2.2.3 TECHNOLOGIE DE GESTION DES ENGRAIS

4.14.2.2.4 AVANCES BIOTECHNOLOGIQUES EN MATIÈRE DE DÉVELOPPEMENT DES CROPS

4.14.2.2.5 TECHNOLOGIES DE L'AGRICULTURE RÉGENERATIVE ET DE L'AGRICULTURE DES CARBURES

4.14.3 DISRUPTIONS GEOPOLITIQUES

4.14.3.1 INCIDENCES SUR LES RESTRICTIONS COMMERCIALES, LES VÉRIFICATIONS ET L'INSTABILITÉ DE LA CHAINE D'APPROVISIONNEMENT

4.14.3.2 AMÉLIORATION DE LA PRODUCTION LOCALE, DE LA SOUVERNANCE ALIMENTAIRE ET DE LA TRACEABILITÉ NUMÉRIQUE.

4.14.4 VOLATILITÉ ÉCONOMIQUE

4.14.4.1 PRIX DE COMMODITÉ ET PRESSIONS INFLATIONNAIRES

4.14.4.2 ÉVOLUTION DES SUBVENTIONS AGRICOLES ET DES PROGRAMMES DE FINANCEMENT VERTS

4.15 ÉVOLUTION DES CHANCES

4.15.1 DURABILITÉ ET AGRICULTURE REGENÉRATIVE

4.15.1.1 INTÉGRATION DE L'AGRICULTURE AVEC L'AGRICULTURE DES CARBURES, LA REGENÉRATION DES SOINS ET LA CONSERVATION DE LA BIODIVERSITÉ

4.15.1.2 LES ARRÊTS ET LES INVESTISSEURS SUR L'INNOVATION DURABLE

4.15.2 DÉCISIONS SUR LA DIGITALISATION ET LA DONNEES

4.15.2.1 CROISSANCE DE L'IA, DE L'APPRENTISSAGE MACHINE ET DE L'ÉLARGISSEMENT DANS LES OPÉRATIONS D'AGRICULTURE

4.15.2.2 PLATES-FORMES DE GESTION DES AGRICULTURES ET LEUR ROI

4.15.3 AGRI-FINTECH ET CROISSANCE INCLUSIVE

4.15.3.1 INCLUSION FINANCIÈRE PAR LE CRÉDIT NUMÉRIQUE, L'ASSURANCE CROCHE ET LES PAIEMENTS MOBILIERS

4.15.3.2 EXÉCUTION DES PETITS AGRICULTURES PAR LES ÉCOSYSTÈMES AGRITECHNIQUES PLATFORMES

4.15.4 AVANTAGES TECHNOLOGIQUES

4.15.4.1 AGRICULTURE DIGITALE, ANALYTIQUE DE L'AGRICULTURE AI-DRIVEN, IOT EN VOIE DE SURVEILLANCE.

4.15.5 BIOTECHNOLOGIE, ÉDITION GENE, ET PROTÉINES DE REMPLACEMENT.

4.16 IMPLICATIONS STRATÉGIQUES DE GO-TO-MARKET (GTM)

4.16.1 MODÈLES DE COMMERCIALISATION:

4.16.1.1 LICENSAGE DES GRANDES VS. DEVELOPPEMENT DES GRANDES GRANDES.

4.16.1.2 PARTENARIATS AGRICULTURELS.

4.16.2 STRATÉGIES D'ENTRÉE DU MARCHÉ:

4.16.2.1 Cibler les marchés d'exportation avec des variantes adaptables.

4.16.2.2 COLLABORATION AVEC LES INSTITUTIONS DE R-D LOCALES.

4.16.3 INTÉGRATION DE LA CHAINE DE VALEUR — RECHERCHES EN FROMAGE

5 TARIF ET IMPACT SUR LE MARCHÉ

5.1 TAUX TARIFAIRES ACTUELS SUR LES MARCHÉS DES TOP-5

5.2 PERSPECTIVES: PRODUCTION LOCALE

5.3 CRITÈRES DE SÉLECTION DES VENDEURS DYNAMIQUES

5.4 IMPACT SUR LA CHAINE D'APPROVISIONNEMENT

5.4.1 Achats de matières premières

5.4.2 FABRICATION ET PRODUCTION

5.4.3 LOGISTIQUE ET DISTRIBUTION

5.4.4 POSITION DES PRIX ET POSITION DU MARCHÉ

5.5 PARTICIPANTS DE L'INDUSTRIE: MOUVEMENTS PROACTIFS

5.5.1 OPTIMISATION DE LA CHAINE D ' APPUI

5.6 IMPACT SUR LES PRIX

6 COUVERTURE DU RÈGLEMENT

6.1 CODES DES PRODUITS

6.2 NORMES CERTIFIÉES

6.3 NORMES DE SÉCURITÉ

6.3.1 MATÉRIEL ET STOCKAGE

6.3.2 TRANSPORT ET PRÉCAUTIONS

6.3.3 IDENTIFICATION DU DANGER

7 APERÇU DU MARCHÉ

7.1 Conducteurs

7.1.1 ADOPTION DES TECHNOLOGIES DE PRÉCISION

7.1.2 PRESSION DE CROISSANCE POUR AMÉLIORER LA PRODUCTION AGRICOLE SUR LES TERRES ARABLES LIMITÉES

7.1.3 RENFORCEMENT DE LA DIGITALISATION DES OPÉRATIONS AGRICOLES

7.1.4 DEMANDE DE RISQUE POUR LES PRATIQUES DURABLES ET EFFICACES DE RESSOURCES

7.2 RÉSULTATS

7.2.1 COÛTS D'INVESTISSEMENT ET D'ADOPTION DE LA TECHNOLOGIE

7.2.2 LIMITATION NUMÉRIQUE LIMITÉE DANS LES COMMUNAUTÉS RURALES

7.3 OPPORTUNITÉS

7.3.1 EXPANSION DES SOLUTIONS AGRITECHNIQUES DANS LES ÉCONOMIES AGRICOLES ÉMERGÉES

7.3.2 INTÉGRATION DE LA CROISSANCE DE L'INTELLIGENCE ARTIFICIELLE ET DE L'ANALYTE EN AGRICULTURE

7.3.3 RENFORCEMENT DE LA DEMANDE POUR LES TECHNOLOGIES D'AGRICULTURE CLIMATIQUES

7.4 DÉFIS

7.4.1 LANGUES D'AGRICULTURE ET PRATIQUES D'AGRICULTURE

7.4.2 PRIVATION DES DONNÉES ET PROPRIÉTÉS DANS L'AGRICULTURE NUMÉRIQUE

8 MARCHÉ DE L'AMÉRIQUE DU NORD, PAR TYPE DE PRODUITS

8.1 Aperçu général

8.2 MATÉRIEL DE PRÉCISION

8.2.1 ÉQUIPEMENTS DE PRÉCISION DANS LE MARCHÉ AGRITECH, PAR TYPE, 2018-2033 (en MILLIERS USD)

8.2.1.1 DISPOSITIFS GPS/GNSS

8.2.1.2 SENSEURS

8.2.1.3 DISPOSITIFS DE SURVEILLANCE DES SOLS

8.2.1.3.1 DISPOSITIFS DE SURVEILLANCE DES SOLS SUR LE MARCHÉ AGRITECHEN, PAR TYPE, 2018-2033 (en milliers d'USD)

8.2.1.3.1.1 SENSEURS DE MAISON

8.2.1.3.1.1.1 SENSEURS DE MOISSEMENT SUR LE MARCHÉ AGRITECHAL, PAR TYPE, 2018-2033 (en milliers de dollars)

8.2.1.3.1.1.1.1 CAPACITÉ

8.2.1.3.1.1.1.2 RÉSISTANCE

8.2.1.3.1.2 SENSEURS PH

8.2.1.3.1.3 SENSEURS DE TEMPÉRATURE

8.2.2 MATÉRIEL DE PRÉCISION DANS LE MARCHÉ AGRITECHAL, PAR RÉGION, 2018-2033 (en MILLIERS USD)

8.2.2.1 AMÉRIQUE DU NORD

8.2.2.2 L'EUROPE

8.2.2.3 ASIE-PACIFIQUE

8.2.2.4 AMÉRIQUE SUD

8.2.2.5 MOYEN-ORIENT ET AFRIQUE

8.3 LOGICIEL DE GESTION DES AGENTS

8.3.1 LOGICIEL DE GESTION DE L'AGRICULTURE SUR LE MARCHÉ AGRITECHAL, PAR TYPE, 2018-2033 (en milliers de dollars)

8.3.1.1 LOGICIEL D'AGRICULTURE À CLOUD

8.3.1.2 LOGICIEL D'ENTREPRISE

8.3.1.3 LOGICIELS DE BASE

8.3.2 LOGICIEL DE GESTION DE L'AGRICULTURE SUR LE MARCHÉ AGRITECHAL, PAR RÉGION, 2018-2033 (en MILLIERS USD)

8.3.2.1 AMÉRIQUE DU NORD

8.3.2.2 L'EUROPE

8.3.2.3 ASIE-PACIFIQUE

8.3.2.4 AMÉRIQUE DU SUD

8.3.2.5 MOYEN-ORIENT ET AFRIQUE

8.4 SYSTEMES D'IRRIGATION SMART

8.4.1 SYSTEMES D'IRRIGATION GRANDE SUR LE MARCHÉ AGRITECH, PAR TYPE, 2018-2033

8.4.1.1 SENSEURS DE MAISONS DE SOI

8.4.1.2 CONTRÔLEURS D'IRRIGATION DU PID

8.4.1.2.1 CONTRÔLES D'IRRIGATION DU DRIP SUR LE MARCHÉ AGRITECHEN, PAR TYPE, 2018-2033 (en milliers de dollars)

8.4.1.2.1.1 SYSTÈMES DRIP AUTOMATIQUES

8.4.1.2.1.1.1 SYSTÈMES DRIP AUTOMATIQUES SUR LE MARCHÉ AGRITECHEN, PAR TYPE, 2018-2033 (en MILLIERS USD)

8.4.1.2.1.1.1.1 REMORQUES

8.4.1.2.1.1.1.2 CONTRÔLE DE SENSOR

8.4.1.2.1.2 SYSTÈMES MANUELS DE DRIP

8.4.1.3 SYSTÈMES DE CONTRÔLE DES ESSAIS

8.4.2 SYSTEMES D'IRRIGATION DE PETITE ÉNERGIE DANS LE LOGICIEL DE GESTION DES AGRICULTURES DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ AGRITECH PAR RÉGION, 2018-2033

8.4.2.1 AMÉRIQUE DU NORD

8.4.2.2 L'EUROPE

8.4.2.3 ASIE-PACIFIQUE

8.4.2.4 AMÉRIQUE DU SUD

8.4.2.5 MOYEN-ORIENT ET AFRIQUE

8.5 DRONES AGRICOLES

8.5.1 DRONES AGRICOLES SUR LE MARCHÉ AGRITECHEN, PAR TYPE, 2018-2033 (en milliers de dollars)

8.5.1.1 VOIES ROTAIRES

8.5.1.2 DURÉES D ' AIRAGE FIXE

8.5.1.2.1 FIXE-WING DRONES SUR LE MARCHÉ AGRITECH, PAR TYPE, 2018-2033 (en MILLIERS USD)

8.5.1.2.1.1 MODÈLES

8.5.1.2.1.2 DURÉES DE PRÊT

8.5.1.3 Drones HYBRID (VTOL)

8.5.2 DRONES AGRICOLES SUR LE MARCHÉ AGRITECHAL, PAR RÉGION, 2018-2033 (en MILLIERS USD)

8.5.2.1 AMÉRIQUE DU NORD

8.5.2.2 L'EUROPE

8.5.2.3 ASIE-PACIFIQUE

8.5.2.4 AMÉRIQUE DU SUD

8.5.2.5 MOYEN-ORIENT ET AFRIQUE

8.6 AUTRES

8.6.1 AUTRES DANS LE MARCHÉ AGRITECHAL, PAR RÉGION, 2018-2033 (en milliers de dollars)

8.6.1.1 AMÉRIQUE DU NORD

8.6.1.2 L'EUROPE

8.6.1.3 ASIE-PACIFIQUE

8.6.1.4 AMÉRIQUE DU SUD

8.6.1.5 MOYEN-ORIENT ET AFRIQUE

9 MARCHÉ DE L'AMÉRIQUE DU NORD, PAR SCIENCE PHYTIQUE

9.1 Aperçu général

9.2 ENGINERIE GENETIQUE

9.2.1 ENGINAGE GENETIQUE SUR LE MARCHÉ AGRITECH DE L'AMÉRIQUE DU NORD, PAR RÉGION, 2018-2033 (en milliers de dollars)

9.2.1.1 AMÉRIQUE DU NORD

9.2.1.2 L'EUROPE

9.2.1.3 ASIE-PACIFIQUE

9.2.1.4 AMÉRIQUE DU SUD

9.2.1.5 MOYEN-ORIENT ET AFRIQUE

9,3 MOLÉCULAIRES

9.3.1 VENTILATION MOLÉCULAIRE DU MARCHÉ AGRITECHNIQUE DU NORD AMERIQUE, PAR RÉGION, 2018-2033 (en milliers de dollars)

9.3.1.1 AMÉRIQUE DU NORD

9.3.1.2 L'EUROPE

9.3.1.3 ASIE-PACIFIQUE

9.3.1.4 AMÉRIQUE SUD

9.3.1.5 MOYEN-ORIENT ET AFRIQUE

9.4 SELECTION GÉNOMIQUE ET FREEDING ASSISTÉ AU MARQUE

9.4.1 SELECTION GENOMIQUE ET CROISSANCE ASSISTÉE AUX MARQUES DANS LE MARCHÉ AGRITECH DE L'AMÉRIQUE DU NORD, PAR RÉGION, 2018-2033 (en milliers de dollars)

9.4.1.1 AMÉRIQUE DU NORD

9.4.1.2 EUROPE

9.4.1.3 ASIE-PACIFIQUE

9.4.1.4 AMÉRIQUE DU SUD

9.4.1.5 MOYEN-ORIENT ET AFRIQUE

9.5 TECHNOLOGIES DE L ' ÉDUCATION GÉNÉENNE

9.5.1 TECHNOLOGIES GENE-EDITING SUR LE MARCHÉ AGRITECH DE L'AMÉRIQUE DU NORD, PAR RÉGION, 2018-2033 (MILLIERS USD)

9.5.1.1 AMÉRIQUE DU NORD

9.5.1.2 EUROPE

9.5.1.3 ASIE-PACIFIQUE

9.5.1.4 AMÉRIQUE DU SUD

9.5.1.5 MOYEN-ORIENT ET AFRIQUE

9.6 AUTRES

9.6.1 AUTRES DANS LE MARCHÉ AGRITECH DE L'AMÉRIQUE DU NORD, PAR SCIENCE PHYTIQUE, 2018-2033

9.6.1.1 AMÉRIQUE DU NORD

9.6.1.2 L'EUROPE

9.6.1.3 ASIE-PACIFIQUE

9.6.1.4 AMÉRIQUE DU SUD

9.6.1.5 MOYEN-ORIENT ET AFRIQUE

10 MARCHÉ DE L'AGRITECH DE L'AMÉRIQUE DU NORD, PAR TECHNOLOGIE

10.1 Aperçu général

10.2 INTERNET DE COURS (IOT)

10.2.1 INTERNET DES THÈMES (IOT) SUR LE MARCHÉ AGRITECH, PAR TYPE, 2018-2033 (MILLIERS USD)

10.2.1.1 SENSEURS SMART

10.2.1.2 DISPOSITIFS CONNEXES

10.2.2 INTERNET DES THÈMES (IOT) SUR LE MARCHÉ AGRITECHAL, PAR RÉGION, 2018-2033 (MILLIERS USD)

10.2.2.1 AMÉRIQUE DU NORD

10.2.2.2 L'EUROPE

10.2.2.3 ASIE-PACIFIQUE

10.2.2.4 AMÉRIQUE DU SUD

10.2.2.5 MOYEN-ORIENT ET AFRIQUE

10.3 INTELLIGENCE ARTIFICIELLE (AI)

10.3.1 INTELLIGENCE ARTIFICIELLE (AI) SUR LE MARCHÉ AGRITECHEN, PAR TYPE, 2018-2033 (MILLIERS USD)

10.3.1.1 PLATES D'APPRENTISSAGE DES MACHINES

10.3.1.2 VISION D'ORDRE EN AGRICULTURE

10.3.2 INTELLIGENCE ARTIFICIELLE (AI) SUR LE MARCHÉ AGRITECH DE L'AMÉRIQUE DU NORD, PAR RÉGION, 2018-2033 (en MILLOIS USD)

10.3.2.1 AMÉRIQUE DU NORD

10.3.2.2 L'EUROPE

10.3.2.3 ASIE-PACIFIQUE

10.3.2.4 AMÉRIQUE DU SUD

10.3.2.5 MOYEN-ORIENT ET AFRIQUE

10.4 GRANDES DONNÉES ET ANALYTES

10.4.1 GRANDES DONNÉES ET ANALYTIQUES SUR LE MARCHÉ AGRITECH DE L'AMÉRIQUE DU NORD, PAR TYPE, 2018-2033 (en MILLIERS USD)

10.4.1.1 OUTILS DE SURVEILLANCE

10.4.1.2 LOGICIEL MAPPING YIELD

10.4.2 GRANDES DONNÉES ET ANALYTIQUES SUR LE MARCHÉ AGRITECH DU NORD-AMÉRIQUE, PAR RÉGION, 2018-2033 (MILLIERS USD)

10.4.2.1 AMÉRIQUE DU NORD

10.4.2.2 L'EUROPE

10.4.2.3 ASIE-PACIFIQUE

10.4.2.4 AMÉRIQUE DU SUD

10.4.2.5 MOYEN-ORIENT ET AFRIQUE

10.5 SENSIBILISATION DE L ' ÉLIMINATION

10.5.1 REMORQUES SUR LE MARCHÉ DE L'AGRICULTURE DU NORD, PAR RÉGION, 2018-2033 (en milliers de dollars)

10.5.1.1 AMÉRIQUE DU NORD

10.5.1.2 L'EUROPE

10.5.1.3 ASIE-PACIFIQUE

10.5.1.4 AMÉRIQUE DU SUD

10.5.1.5 MOYEN-ORIENT ET AFRIQUE

10.6 BLOCCHEIN

10.6.1 BLOCKCHAIN SUR LE MARCHÉ AGRITECH DE L'AMÉRIQUE DU NORD, PAR RÉGION, 2018-2033

10.6.1.1 AMÉRIQUE DU NORD

10.6.1.2 L'EUROPE

10.6.1.3 ASIE-PACIFIQUE

10.6.1.4 AMÉRIQUE DU SUD

10.6.1.5 MOYEN-ORIENT ET AFRIQUE

10.7 AUTRES

10.7.1 AUTRES DANS LES LOGICIELS DE GESTION DES AGRICULTURES DE L'AMÉRIQUE DU NORD DANS LES MARCHÉS AGRITECHNIQUES, PAR RÉGION, 2018-2033 (en milliers de dollars É.-U.)

10.7.1.1 AMÉRIQUE DU NORD

10.7.1.2 L'EUROPE

10.7.1.3 ASIE-PACIFIQUE

10.7.1.4 AMÉRIQUE DU SUD

10.7.1.5 MOYEN-ORIENT ET AFRIQUE

11 MARCHÉ DE L'AMERIQUE DU NORD, PAR DEMANDE

11.1 Aperçu général

11.2 SURVEILLANCE DES CROPS

11.2.1 SURVEILLANCE DU CROP SUR LE MARCHÉ AGRITECH DE L'AMÉRIQUE DU NORD, PAR RÉGION, 2018-2033 (en milliers de dollars)

11.2.1.1 AMÉRIQUE DU NORD

11.2.1.2 EUROPE

11.2.1.3 ASIE-PACIFIQUE

11.2.1.4 AMÉRIQUE DU SUD

11.2.1.5 MOYEN-ORIENT ET AFRIQUE

11.3 GESTION DES IRRIGATIONS

11.3.1 GESTION DE L'IRRIGATION DANS LE MARCHÉ AGRITECH DE L'AMÉRIQUE DU NORD, PAR RÉGION, 2018-2033 (en MILLOIS USD)

11.3.1.1 AMÉRIQUE DU NORD

11.3.1.2 L'EUROPE

11.3.1.3 ASIE-PACIFIQUE

11.3.1.4 AMÉRIQUE DU SUD

11.3.1.5 MOYEN-ORIENT ET AFRIQUE

11.4 MODIFICATION DU DOMAINE

11.4.1 CHAMP D'APPLICATION SUR LE MARCHÉ AGRITECH DE L'AMÉRIQUE DU NORD, PAR RÉGION, 2018-2033 (en milliers de dollars)

11.4.1.1 AMÉRIQUE DU NORD

11.4.1.2 L'EUROPE

11.4.1.3 ASIE-PACIFIQUE

11.4.1.4 AMÉRIQUE DU SUD

11.4.1.5 MOYEN-ORIENT ET AFRIQUE

11.5 GESTION DES SOLS

11.5.1 GESTION DES SOLS DANS LE MARCHÉ AGRITECH DE L'AMÉRIQUE DU NORD, PAR RÉGION, 2018-2033 (en MILLE USD)

11.5.2 AMÉRIQUE DU NORD

11.5.3 L'EUROPE

11.5.4 ASIE-PACIFIQUE

11.5.5 AMÉRIQUE DU SUD

11.5.6 MOYEN-ORIENT ET AFRIQUE

11.6 PRÉDICTION DE L'ÉCHELLE

11.6.1 PRÉDICTION DE L ' AMÉRIQUE DU NORD SUR LE MARCHÉ AGRITECH, PAR RÉGION, 2018-2033

11.6.1.1 AMÉRIQUE DU NORD

11.6.1.2 L'EUROPE

11.6.1.3 ASIE-PACIFIQUE

11.6.1.4 AMÉRIQUE DU SUD

11.6.1.5 MOYEN-ORIENT ET AFRIQUE

11.7 SURVEILLANCE DE LA VIE

11.7.1 SURVEILLANCE DE LA VIE SUR LE MARCHÉ AGRITECHEN, PAR TYPE, 2018-2033 (en milliers de dollars)

11.7.1.1 TRACAGE RFIDIQUE

11.7.1.2 SURVEILLANCE DE LA SANTÉ

11.7.2 SURVEILLANCE DE LA VIE DANS LE MARCHÉ AGRITECH DE L'AMÉRIQUE DU NORD, PAR RÉGION, 2018-2033 (en milliers de dollars)

11.7.2.1 AMÉRIQUE DU NORD

11.7.2.2 L'EUROPE

11.7.2.3 ASIE-PACIFIQUE

11.7.2.4 AMÉRIQUE DU SUD

11.7.2.5 MOYEN-ORIENT ET AFRIQUE

11.8 GESTION DE LA CHAINE D'APPROVISIONNEMENT

11.8.1 GESTION DE LA CHAINE D'APPROVISIONNEMENT DANS LE MARCHÉ AGRITECH DE L'AMÉRIQUE DU NORD, PAR RÉGION, 2018-2033 (en milliers de dollars)

11.8.1.1 AMÉRIQUE DU NORD

11.8.1.2 L'EUROPE

11.8.1.3 ASIE-PACIFIQUE

11.8.1.4 AMÉRIQUE DU SUD

11.8.1.5 MOYEN-ORIENT ET AFRIQUE

11.9 AUTRES

11.9.1 AUTRES SUR LE MARCHÉ AGRITECH DE L'AMÉRIQUE DU NORD, PAR RÉGION, 2018-2033 (en MILLIERS USD)

11.9.1.1 AMÉRIQUE DU NORD

11.9.1.2 L'EUROPE

11.9.1.3 ASIE-PACIFIQUE

11.9.1.4 AMÉRIQUE DU SUD

11.9.1.5 MOYEN-ORIENT ET AFRIQUE

12 MARCHÉ DES AGRITECHS DE L'AMÉRIQUE DU NORD, PAR TAILLE

12.1 Aperçu général

12.2 GRANDES ARMES

12.2.1 GRANDES ARMES SUR LE MARCHÉ AGRITECH DE L'AMÉRIQUE DU NORD, PAR RÉGION, 2018-2033

12.2.1.1 AMÉRIQUE DU NORD

12.2.1.2 EUROPE

12.2.1.3 ASIE-PACIFIQUE

12.2.1.4 AMÉRIQUE DU SUD

12.2.1.5 MOYEN-ORIENT ET AFRIQUE

12.3 FARMES MOYENNES

12.3.1 FARMES MOYENNES SUR LE MARCHÉ AGRITECHNIQUE DU NORD-AMÉRIQUE, PAR RÉGION, 2018-2033 (en milliers de dollars)

12.3.1.1 AMÉRIQUE DU NORD

12.3.1.2 L'EUROPE

12.3.1.3 ASIE-PACIFIQUE

12.3.1.4 AMÉRIQUE DU SUD

12.3.1.5 MOYEN-ORIENT ET AFRIQUE

12.4 PETITES FARMES

12.4.1 LES PETITES FERMES SUR LE MARCHÉ AGRITECH DU NORD-AMÉRIQUE, PAR RÉGION, 2018-2033 (en milliers de dollars)

12.4.1.1 AMÉRIQUE DU NORD

12.4.1.2 L'EUROPE

12.4.1.3 ASIE-PACIFIQUE

12.4.1.4 AMÉRIQUE DU SUD

12.4.1.5 MOYEN-ORIENT ET AFRIQUE

13 MARCHÉ DES AGRITECHS DE L'AMÉRIQUE DU NORD, PAR UTILISATEUR DE FIN

13.1 Aperçu général

13.2 AGRICULTURES INDIVIDUELS

13.2.1 AGRICULTURES INDIVIDUELES SUR LE MARCHÉ AGRITECH DU NORD-AMÉRIQUE, PAR RÉGION, 2018-2033 (en milliers de dollars)

13.2.1.1 AMÉRIQUE DU NORD

13.2.1.2 L'EUROPE

13.2.1.3 ASIE-PACIFIQUE

13.2.1.4 AMÉRIQUE DU SUD

13.2.1.5 MOYEN-ORIENT ET AFRIQUE

13.3 AGRICULTURES CORPORÉES

13.3.1 AGRICULTURES CORPORÉES SUR LE MARCHÉ AGRITECH DU NORD-AMÉRIQUE, PAR RÉGION, 2018-2033 (MILLIERS USD)

13.3.1.1 AMÉRIQUE DU NORD

13.3.1.2 L'EUROPE

13.3.1.3 ASIE-PACIFIQUE

13.3.1.4 AMÉRIQUE DU SUD

13.3.1.5 MOYEN-ORIENT ET AFRIQUE

13.4 COOPÉRATIVES AGRICOLES

13.4.1 COOPÉRATIVES AGRICOLES SUR LE MARCHÉ AGRITECH DE L'AMÉRIQUE DU NORD, PAR REGION, 2018-2033

13.4.1.1 AMÉRIQUE DU NORD

13.4.1.2 L'EUROPE

13.4.1.3 ASIE-PACIFIQUE

13.4.1.4 AMÉRIQUE DU SUD

13.4.1.5 MOYEN-ORIENT ET AFRIQUE

13.5 INITIATIVES DU GOUVERNEMENT ET DES ONG

13.5.1 INITIATIVES DU GOUVERNEMENT ET DES ONG SUR LE MARCHÉ AGRITECH DE L'AMÉRIQUE DU NORD, PAR RÉGION, 2018-2033 (en milliers de dollars)

13.5.1.1 AMÉRIQUE DU NORD

13.5.1.2 L'EUROPE

13.5.1.3 ASIE-PACIFIQUE

13.5.1.4 AMÉRIQUE DU SUD

13.5.1.5 MOYEN-ORIENT ET AFRIQUE

13.6 ORGANISATIONS DE RECHERCHE

13.6.1 ORGANISATIONS DE RECHERCHE SUR LE MARCHÉ AGRITECH DE L'AMÉRIQUE DU NORD, PAR RÉGION, 2018-2033

13.6.1.1 AMÉRIQUE DU NORD

13.6.1.2 L'EUROPE

13.6.1.3 ASIE-PACIFIQUE

13.6.1.4 AMÉRIQUE DU SUD

13.6.1.5 MOYEN-ORIENT ET AFRIQUE

13.7 AUTRES

13.7.1 AUTRES SUR LE MARCHÉ AGRITECH DE L'AMÉRIQUE DU NORD, PAR RÉGION, 2018-2033 (MILLIERS DE USD)

13.7.1.1 AMÉRIQUE DU NORD

13.7.1.2 L'EUROPE

13.7.1.3 ASIE-PACIFIQUE

13.7.1.4 AMÉRIQUE DU SUD

13.7.1.5 MOYEN-ORIENT ET AFRIQUE

14 MARCHÉ DES AGRITECHS DE L'AMÉRIQUE DU NORD, PAR CHANEAU DE DISTRIBUTION

14.1 Aperçu général

14.2 INDIRECTE

14.2.1 INDIRECTE SUR LE MARCHÉ AGRITECH DE L'AMÉRIQUE DU NORD, PAR RÉGION, 2018-2033 (en milliers de dollars)

14.2.1.1 AMÉRIQUE DU NORD

14.2.1.2 EUROPE

14.2.1.3 ASIE-PACIFIQUE

14.2.1.4 AMÉRIQUE DU SUD

14.2.1.5 MOYEN-ORIENT ET AFRIQUE

14.3 DIRECT

14.3.1 DIRECT SUR LE MARCHÉ AGRITECH DE L'AMÉRIQUE DU NORD, PAR RÉGION, 2018-2033

14.3.1.1 AMÉRIQUE DU NORD

14.3.1.2 L'EUROPE

14.3.1.3 ASIE-PACIFIQUE

14.3.1.4 AMÉRIQUE DU SUD

14.3.1.5 MOYEN-ORIENT ET AFRIQUE

15 MARCHÉ DES AGRITECHS DE L'AMÉRIQUE DU NORD, PAR RÉGION

15.1 AMÉRIQUE DU NORD

15.1.1 États-Unis

15.1.2 CANADA

15.1.3 MEXIQUE

16 MARCHÉ AGRITECH DE L'AMÉRIQUE DU NORD: PAYSAGE DE L'ENTREPRISE

16.1 ANALYSE DU PARTAGE DES COMPAGNIES FABRICANTES: MONDIALE

17 ANALYSE SWOT

18 PROFILS D'ENTREPRISE

18.1 DEERE & COMPAGNIE

18.1.1 COMPAGNIE SNAPSHOT

18.1.2 ANALYSE DES RECETTES

18.1.3 ANALYSE DU PARTAGE DES ENTREPRISES

18.1.4 PORTEFEUILLE DE PRODUITS

18.1.5 DÉVELOPPEMENT RÉCENT

18.2 SOCIÉTÉ AGCO

18.2.1 COMPAGNIE SNAPSHOT

18.2.2 ANALYSE DES RECETTES

18.2.3 ANALYSE DU PARTAGE DES ENTREPRISES

18.2.4 PORTEFEUILLE DE PRODUITS

18.2.5 DÉVELOPPEMENT RÉCENT

18.3 CROISSANCE DE BAYER

18.3.1 COMPAGNIE SNAPSHOT

18.3.2 ANALYSE DES RECETTES

18.3.3 ANALYSE DU PARTAGE DES ENTREPRISES

18.3.4 PORTEFEUILLE DE PRODUITS

18.3.5 DÉVELOPPEMENT RÉCENT

18.4 SYNGENTA AG

18.4.1 COMPAGNIE SNAPSHOT

18.4.2 ANALYSE DU PARTAGE DES ENTREPRISES

18.4.3 PORTEFEUILLE ROUTIÈRE

18.4.4 DÉVELOPPEMENT RÉCENT

18.5 CNH INDUSTRIEL N.V.

18.5.1 COMPAGNIE SNAPSHOT

18.5.2 ANALYSE DES RECETTES

18.5.3 ANALYSE DU PARTAGE DES ENTREPRISES

18.5.4 PORTEFEUILLE GRANDE

18.5.5 DÉVELOPPEMENT RÉCENT

18.6 TECHNOLOGIE DU LEADER AG

18.6.1 COMPAGNIE SNAPSHOT

18.6.2 PORTEFEUILLE DE PRODUITS

18.6.3 DÉVELOPPEMENT RÉCENT

18.7 SOLUTIONS DE TECHNOLOGIE DE LA CROPINE LIMITÉES PRIVÉES

18.7.1 COMPAGNIE SNAPSHOT

18.7.2 PORTEFEUILLE DE PRODUITS/SERVICES

18.7.3 DÉVELOPPEMENT RÉCENT

18.8 CORTEVA

18.8.1 COMPAGNIE SNAPSHOT

18.8.2 ANALYSE DES RECETTES

18.8.3 PORTEFEUILLE DE PRODUITS

18.8.4 DÉVELOPPEMENT RÉCENT

18.9 CROPX INC.

18.9.1 COMPAGNIE SNAPSHOT

18.9.2 PORTEFEUILLE DE PRODUITS

18.9.3 DÉVELOPPEMENT RÉCENT

18.1 DJI

18.10.1 COMPAGNIE SNAPSHOT

18.10.2 PORTEFEUILLE DE PRODUITS

18.10.3 DÉVELOPPEMENT RÉCENT

18.11 EDGE DES AGRICULTURES (CORVIEN)

18.11.1 COMPAGNIE SNAPSHOT

18.11.2 PORTEFEUILLE DE PRODUITS/SERVICES

18.11.3 DÉVELOPPEMENT RÉCENT

18.12 ROBOTIQUES JOYI

18.12.1 COMPAGNIE SNAPSHOT

18.12.2 PORTEFEUILLE DE PRODUITS

18.12.3 DÉVELOPPEMENT RÉCENT

18.13 TARANIS.

18.13.1 COMPAGNIE SNAPSHOT

18.13.2 PORTEFEUILLE DE PRODUITS

18.13.3 DÉVELOPPEMENT RÉCENT

18.14 AGRICULTURE TOPCON

18.14.1 COMPAGNIE SNAPSHOT

18.14.2 PORTEFEUILLE DE PRODUITS/SERVICES

18.14.3 DÉVELOPPEMENT RÉCENT

18.15 LA SOCIÉTÉ WEATHER LLC

18.15.1 COMPAGNIE SNAPSHOT

18.15.2 PORTEFEUILLE DE PRODUITS/SERVICES

18.15.3 DÉVELOPPEMENT RÉCENT

18.16 XAG CO., LTD.

18.16.1 COMPAGNIE SNAPSHOT

18.16.2 PORTEFEUILLE DE PRODUITS/SERVICES

18.16.3 DÉVELOPPEMENT RÉCENT

18.17 YARA

18.17.1 COMPAGNIE SNAPSHOT

18.17.2 ANALYSE DES RECETTES

18.17.3 PORTEFEUILLE DE PRODUITS

18.17.4 DÉVELOPPEMENT RÉCENT

19 QUESTIONNAIRE

20 RAPPORTS CONNEXES

Liste des tableaux

TABLEAU 1 APERÇU STRATÉGIQUE DES FORCES COMPÉTITIVES DU MARCHÉ AGRITECH DE L'AMÉRIQUE DU NORD

TABLEAU 2 ANALYSE DE LA CHAINE D'APPROVISIONNEMENT DU MARCHÉ AGRITECH DU NORD AMERIQUE

TABLEAU 3 MARCHÉ DES AGRITECHS DE L'AMÉRIQUE DU NORD, PAR TYPE DE PRODUITS, 2018-2033 (MILLIERS USD)

TABLEAU 4 ÉQUIPEMENTS DE PRÉCISION DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ AGRITECH, PAR TYPE, 2018-2033 (MILLIERS USD)

TABLEAU 5 DEVISES DE SURVEILLANCE DES SOLS DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ AGRITECH, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 6 SENSEURS DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ AGRITECH, PAR TYPE, 2018-2033 (en milliers de dollars É.-U.)

TABLEAU 7 MATÉRIEL DE PRÉCISION DANS LE MARCHÉ AGRITECHAL, PAR RÉGION, 2018-2033 (en MILLIERS USD)

TABLEAU 8 LOGICIEL DE GESTION DES AGRICULTURES DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ AGRITECH, PAR TYPE, 2018-2033 (en MILLIERS USD)

TABLEAU 9 LOGICIEL DE GESTION DES AGRICULTURES SUR LE MARCHÉ AGRITECHAL PAR RÉGION, 2018-2033

TABLEAU 10 SYSTEMES D'IRRIGATION DE PETITE AMÉRIQUE DU NORD SUR LE MARCHÉ AGRITECHAL, PAR TYPE, 2018-2033 (en milliers d'USD)

TABLEAU 11 CONTRÔLES DE L'IRRIGATION DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ AGRITECHNE, PAR TYPE, 2018-2033 (MILLIERS USD)

TABLEAU 12 SYSTÈMES DE DROGUE AUTOMATIQUES DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ AGRITECH, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 13 LES PETITS SYSTÈMES D'IRRIGATION DANS LE LOGICIEL DE GESTION DES AGRICULTURES DE L'AMÉRIQUE DU NORD, PAR RÉGION, 2018-2033 (en millions de dollars)

TABLEAU 14 DRONES AGRICOLES DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ AGRITECH, PAR TYPE, 2018-2033 (en MILLIERS USD)

TABLEAU 15 DRONES DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ AGRITECH, PAR TYPE, 2018-2033 (en MILLIERS USD)

TABLEAU 16 DRONES AGRICOLES DU MARCHÉ AGRITECHAL PAR RÉGION, 2018-2033 (en MILLIERS USD)

TABLEAU 17 AUTRES DANS LE MARCHÉ AGRITECHAL PAR RÉGION, 2018-2033 (MILLIERS USD)

TABLEAU 18 MARCHÉ DE L'AGRITECH DE L'AMÉRIQUE DU NORD, PAR SCIENCE PHYTIQUE, 2018-2033

TABLEAU 19 GÉNÉTIQUE DE L'AGRITECH DANS LE MARCHÉ DE L'AMÉRIQUE DU NORD, PAR RÉGION, 2018-2033

TABLEAU 20 MOLÉCULAIRE SUR LE MARCHÉ AGRITECHAL DE L'AMÉRIQUE DU NORD, PAR RÉGION, 2018-2033 (en milliers de dollars)

TABLEAU 21 SELECTION GENOMIQUE ET CROISSANCE ASSISTÉE AUX MARQUES DANS LE MARCHÉ AGRITECH DE L'AMÉRIQUE DU NORD, PAR RÉGION, 2018-2033

TABLEAU 22 TECHNOLOGIES GENE-EDITING SUR LE MARCHÉ AGRITECH DU NORD-AMÉRIQUE, PAR RÉGION, 2018-2033 (MILLIERS USD)

TABLEAU 23 AUTRES SUR LE MARCHÉ DE L'AGRICULTURE DU NORD AMERIQUE, PAR SCIENCE PHYTIQUE, 2018-2033

TABLEAU 24 MARCHÉ DE L'AGRITECH DE L'AMÉRIQUE DU NORD, PAR TECHNOLOGIE, 2018-2033 (en MILLIERS USD)

TABLEAU 25 INTERNET D'AMÉRIQUE DU NORD (IOT) SUR LE MARCHÉ AGRITECH, PAR TYPE, 2018-2033 (MILLIERS USD)

TABLEAU 26 INTERNET D'AMÉRIQUE DU NORD (IOT) SUR LE MARCHÉ AGRITECHAL, PAR RÉGION, 2018-2033 (MILLE)

TABLEAU 27 INTELLIGENCE ARTIFICIELLE DE L'AMÉRIQUE DU NORD (AI) SUR LE MARCHÉ AGRITECHEN, PAR TYPE, 2018-2033 (MILLIERS USD)

TABLEAU 28 INTELLIGENCE ARTIFICIELLE (AI) SUR LE MARCHÉ AGRITECH DE L'AMÉRIQUE DU NORD, PAR RÉGION, 2018-2033 (MILLIERS DE USD)

TABLEAU 29 GRANDES DONNÉES ET ANALYTIQUES DU MARCHÉ AGRITECH DE L'AMÉRIQUE DU NORD, PAR TYPE, 2018-2033 (MILLIERS USD)

TABLEAU 30 GRANDES DONNÉES ET ANALYTIQUES DU MARCHÉ AGRITECH DU NORD-AMÉRIQUE, PAR RÉGION, 2018-2033 (MILLIERS USD)

TABLEAU 31 SENSIBILISATION DE L'AMÉRIQUE DU NORD, PAR RÉGION, 2018-2033

TABLEAU 32 BLOCKCHAIN DANS LE MARCHÉ AGRITECH DE L'AMÉRIQUE DU NORD, PAR RÉGION, 2018-2033 (en MILLIERS USD)

TABLEAU 33 AUTRES EN AMÉRIQUE DU NORD LOGICIEL DE GESTION DES AGRICULTURES SUR LE MARCHÉ AGRITECHAL, PAR RÉGION, 2018-2033

TABLEAU 34 MARCHÉ DE L'AGRITECH DE L'AMÉRIQUE DU NORD, PAR DEMANDE, 2018-2033 (MILLIERS USD)

TABLEAU 35 SURVEILLANCE DU CROP SUR LE MARCHÉ AGRITECH DE L'AMÉRIQUE DU NORD, PAR RÉGION 2018-2033 (en milliers de dollars)

TABLEAU 36 GESTION DES IRRIGATIONS DANS LE MARCHÉ AGRITECH DE L'AMÉRIQUE DU NORD, PAR RÉGION, 2018-2033

TABLEAU 37 CHAMP D'APPLICATION SUR LE MARCHÉ AGRITECH DE L'AMÉRIQUE DU NORD, PAR RÉGION, 2018-2033 (en MILLIERS USD)

TABLEAU 38 GESTION DES SOLS DANS LE MARCHÉ AGRITECH DE L'AMÉRIQUE DU NORD, PAR RÉGION 2018-2033

TABLEAU 39 PRÉDICTION DE L'ÉCHANGE DANS LE MARCHÉ AGRITECH DE L'AMÉRIQUE DU NORD, PAR RÉGION 2018-2033 (en milliers de dollars)

TABLEAU 40 SURVEILLANCE DES VOIES DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ AGRITECH, PAR TYPE, 2018-2033

TABLEAU 41 SURVEILLANCE DE LA VIE DANS LE MARCHÉ AGRITECH DE L'AMÉRIQUE DU NORD, PAR RÉGION 2018-2033 (en milliers de dollars)

TABLEAU 42 GESTION DE LA CHAINE D'APPROVISIONNEMENT DANS LE MARCHÉ AGRITECH DE L'AMÉRIQUE DU NORD, PAR RÉGION, 2018-2033 (en milliers de dollars)

TABLEAU 43 AUTRES SUR LE MARCHÉ AGRITECH DE L'AMÉRIQUE DU NORD, PAR RÉGION, 2018-2033

TABLEAU 44 MARCHÉ DES AGRITECHS DE L'AMÉRIQUE NORD, PAR TAILLE DE L'AGRICULTURE, 2018-2033

TABLEAU 45 GRANDES FERMES SUR LE MARCHÉ AGRITECH DU NORD AMERIQUE, PAR RÉGION, 2018-2033 (en milliers de dollars)

TABLEAU 46 AGRICULTURES MOYENNES DU MARCHÉ AGRITECH DU NORD-AMÉRIQUE, PAR RÉGION, 2018-2033 (en milliers de dollars)

TABLEAU 47 GRANDES EXPLOITATIONS DU MARCHÉ AGRITECH DU NORD-AMÉRIQUE, PAR RÉGION, 2018-2033 (en milliers de dollars)

TABLEAU 48 MARCHÉ DE L'AGRITECH DE L'AMÉRIQUE DU NORD, PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS USD)

TABLEAU 49 AGRICULTURES INDIVIDUELES DU MARCHÉ AGRITECH DU NORD AMERIQUE, PAR RÉGION, 2018-2033 (MILLIERS USD)

TABLEAU 50 AGRICULTURES CORPORÉES SUR LE MARCHÉ AGRITECH DE L'AMÉRIQUE DU NORD, PAR RÉGION, 2018-2033

TABLEAU 51 COOPÉRATIVES AGRICOLES DU MARCHÉ AGRITECH DE L'AMÉRIQUE DU NORD, PAR RÉGION, 2018-2033 (en millions de dollars)

TABLEAU 52 INITIATIVES DES GOUVERNEMENTS ET DES ONG SUR LE MARCHÉ AGRITECH DU NORD-AMÉRIQUE, PAR RÉGION 2018-2033 (en milliers de dollars)

TABLEAU 53 ORGANISATIONS DE RECHERCHE SUR LE MARCHÉ AGRITECH DE L'AMÉRIQUE DU NORD, PAR RÉGION, 2018-2033

TABLEAU 54 AUTRES SUR LE MARCHÉ AGRITECH DE L'AMÉRIQUE DU NORD, PAR RÉGION, 2018-2033

TABLEAU 55 MARCHÉ DE L'AGRITECH DE L'AMÉRIQUE DU NORD, PAR CHANEAU DE DISTRIBUTION, 2018-2033 (MILLIERS USD)

TABLEAU 56 INDIRECT SUR LE MARCHÉ AGRITECH DE L'AMÉRIQUE DU NORD, PAR RÉGION 2018-2033

TABLEAU 57 DIRECT SUR LE MARCHÉ AGRITECH DE L'AMÉRIQUE DU NORD, PAR RÉGION, 2018-2033

TABLEAU 58 MARCHÉ DE L'AGRITECH DE L'AMÉRIQUE DU NORD, PAR PAYS, 2018-2033 (MILLIERS USD)

TABLEAU 59 MARCHÉ DES AGRITECHS DE L'AMÉRIQUE DU NORD, PAR TYPE DE PRODUITS, 2018-2033 (MILLIERS USD)

TABLEAU 60 MATÉRIEL DE PRÉCISION DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ AGRITECH, PAR TYPE, 2018-2033 (MILLIERS USD)

TABLEAU 61 DISPOSITIFS DE SURVEILLANCE DES SOI DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ AGRITECH, PAR TYPE, 2018-2033 (en MILLIERS USD)

TABLEAU 62 SENSEURS DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ AGRITECH, PAR TYPE, 2018-2033 (en MILLIERS)

TABLEAU 63 LOGICIEL DE GESTION DES AGRICULTURES DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ AGRITECH, PAR TYPE, 2018-2033 (en milliers de dollars É.-U.)

TABLEAU 64 SYSTEMES D'IRRIGATION DE PETITE AMÉRIQUE DU NORD SUR LE MARCHÉ AGRITECHEN, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 65 CONTRÔLES DE L'IRRIGATION DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ AGRITECH, PAR TYPE, 2018-2033 (en MILLIERS USD)

TABLEAU 66 SYSTÈMES DE DRIP AUTOMATIQUES DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ AGRITECH, PAR TYPE, 2018-2033 (MILLIERS USD)

TABLEAU 67 DRONES AGRICOLES DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ AGRITECH, PAR TYPE, 2018-2033 (en MILLIERS USD)

TABLEAU 68 DRONES DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ AGRITECH, PAR TYPE, 2018-2033 (MILLIERS USD)

TABLEAU 69 MARCHÉ DES AGRITECHS DE L'AMÉRIQUE DU NORD, PAR SCIENCE PHYTIQUE, 2018-2033 (MILLIERS USD)

TABLEAU 70 MARCHÉ DE L'AGRITECH DE L'AMÉRIQUE DU NORD, PAR TECHNOLOGIE, 2018-2033 (en MILLIERS USD)

TABLEAU 71 INTERNET D'AMÉRIQUE DU NORD (IOT) SUR LE MARCHÉ AGRITECHEN, PAR TYPE, 2018-2033 (MILLE)

TABLEAU 72 INTELLIGENCE ARTIFICIELLE DE L'AMÉRIQUE DU NORD (AI) SUR LE MARCHÉ AGRITECHNIQUE, PAR TYPE, 2018-2033 (MILLIERS USD)

TABLEAU 73 DONNEES ET ANALYTIQUES DES GRANDES AMÉRIQUE DU NORD SUR LE MARCHÉ AGRITECH, PAR TYPE, 2018-2033 (MILLIERS USD)

TABLEAU 74 MARCHÉ DE L'AGRITECH DE L'AMÉRIQUE DU NORD, PAR DEMANDE, 2018-2033 (MILLIERS USD)

TABLEAU 75 SURVEILLANCE DES VOIES D'AMÉRIQUE NORD SUR LE MARCHÉ AGRITECH, PAR TYPE, 2018-2033 (MILLIERS USD)

TABLEAU 76 MARCHÉ DES AGRITECHS DE L'AMÉRIQUE DU NORD, PAR TAILLE DE L'AGRICULTURE, 2018-2033

TABLEAU 77 MARCHÉ DES AGRITECHS DE L'AMÉRIQUE DU NORD, PAR UTILISATEUR FINAL, 2018-2033 (en MILLEUR)

TABLEAU 78 MARCHÉ DES AGRITECHS DE L'AMÉRIQUE DU NORD, PAR CHANEAU DE DISTRIBUTION, 2018-2033 (MILLIERS USD)

TABLEAU 79 MARCHÉ AGRITECHIQUE DES ÉTATS-UNIS, PAR TYPE DE PRODUITS, 2018-2033

TABLEAU 80 ÉQUIPEMENTS DE PRÉCISION DES ÉTATS-UNIS SUR LE MARCHÉ AGRITECHAL, PAR TYPE, 2018-2033 (MILLIERS USD)

TABLEAU 81 DISPOSITIFS DE SURVEILLANCE DES SOLS U.S. SUR LE MARCHÉ AGRITECH, PAR TYPE, 2018-2033

TABLEAU 82 SENSEURS DE LA MOISTURE DES ÉTATS-UNIS SUR LE MARCHÉ AGRITECH, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 83 LOGICIEL DE GESTION DES AGRICULTURES DES É.-U. SUR LE MARCHÉ AGRITECH, PAR TYPE, 2018-2033 (en MILLIERS USD)

TABLEAU 84 SYSTEMES D'IRRIGATION SMART DES É.-U. SUR LE MARCHÉ AGRITECH, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 85 CONTRÔLES U.S. DE L'IRRIGATION DE LA DRIP SUR LE MARCHÉ AGRITECH, PAR TYPE, 2018-2033 (en MILLIERS USD)

TABLEAU 86 SYSTEMES DE DRIP AUTOMATISES DES É.-U. SUR LE MARCHÉ AGRITECH, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 87 DRONES AGRICOLES DES ÉTATS-UNIS SUR LE MARCHÉ AGRITECH, PAR TYPE, 2018-2033 (MILLIERS USD)

TABLEAU 88 FIXE-WING DRONES U.S. SUR LE MARCHÉ AGRITECH, PAR TYPE, 2018-2033 (MILLIERS USD)

TABLEAU 89 MARCHÉ AGRICOLE DES É.-U., PAR SCIENCE PHYTIQUE, 2018-2033 (en MILLIERS USD)

TABLEAU 90 Marché américain de l'agriculture, par technologie, 2018-2033

TABLEAU 91 INTERNET U.S. DES THÈMES (IOT) SUR LE MARCHÉ AGRITECH, PAR TYPE, 2018-2033 (MILLE US)

TABLEAU 92 INTELLIGENCE ARTIFICIELLE DES É.-U. (AI) SUR LE MARCHÉ AGRITECH, PAR TYPE, 2018-2033 (MILLIERS USD)

TABLEAU 93 DONNEES ET ANALYTIQUES GRANDES DES ÉTATS-UNIS SUR LE MARCHÉ AGRITECH, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 94 MARCHÉ AGRICOLE DES ÉTATS-UNIS, PAR DEMANDE, 2018-2033

TABLEAU 95 SURVEILLANCE DES LIVESTOCKS U.S. SUR LE MARCHÉ AGRITECH, PAR TYPE, 2018-2033 (MILLIERS USD)

TABLEAU 96 MARCHÉ AGRICOLE DES ÉTATS-UNIS, PAR TAILLE DE L'AGRICULTURE, 2018-2033

TABLEAU 97 MARCHÉ AGRICOLE DES É.-U., PAR UTILISATEUR FINAL, 2018-2033 (en MILLIERS USD)

TABLEAU 98 MARCHÉ AGRITECHIQUE DES ÉTATS-UNIS, PAR CHANEAU DE DISTRIBUTION, 2018-2033 (en MILLIERS USD)

TABLEAU 99 Marché canadien de l'agriculture, par type de produit, 2018-2033 (en milliers de dollars américains)

TABLEAU 100 ÉQUIPEMENTS DE PRÉCISION DU CANADA SUR LE MARCHÉ AGRITECHEN, PAR TYPE, 2018-2033 (MILLIERS USD)

TABLEAU 101 DÉPARTS DE SURVEILLANCE DES SOLS AU CANADA SUR LE MARCHÉ AGRITECH, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 102 SENSEURS DE MOISSEMENT DU CANADA SUR LE MARCHÉ AGRITECH, PAR TYPE, 2018-2033 (en MILLIERS USD)

TABLEAU 103 LOGICIEL DE GESTION DES AGRICULTURES DU CANADA SUR LE MARCHÉ AGRITECHEN, PAR TYPE, 2018-2033

TABLEAU 104 LES PETITS SYSTÈMES D'IRRIGATION DU CANADA SUR LE MARCHÉ AGRITECHEN, PAR TYPE, 2018-2033 (en MILLIERS USD)

TABLEAU 105 CONTRÔLES DE L'IRRIGATION DES DROGUES DU CANADA SUR LE MARCHÉ AGRITECHEN, PAR TYPE, 2018-2033 (MILLIERS USD)

TABLEAU 106 SYSTEMES DE DRIP AUTOMATIQUES DU CANADA SUR LE MARCHÉ AGRITECH, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 107 DRONES AGRICOLES DU CANADA SUR LE MARCHÉ AGRITECH, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 108 DRONES DU CANADA À L'AVANCEMENT FIXE SUR LE MARCHÉ AGRITECHEN, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 109 MARCHÉ AGRICOLE DU CANADA, PAR SCIENCE PHYTIQUE, 2018-2033 (en MILLIERS)

TABLEAU 110 MARCHÉ AGRITECHIQUE DU CANADA, PAR TECHNOLOGIE, 2018-2033

TABLEAU 111 INTERNET CANADIEN DES THÈMES (IOT) SUR LE MARCHÉ AGRITECH, PAR TYPE, 2018-2033 (MILLE US)

TABLEAU 112 INTELLIGENCE ARTIFICIELLE DU CANADA (AI) SUR LE MARCHÉ AGRITECH, PAR TYPE, 2018-2033 (MILLIERS USD)

TABLEAU 113 LES GRANDES DONNÉES ET ANALYTIQUES DU CANADA SUR LE MARCHÉ AGRITECH, PAR TYPE, 2018-2033 (en MILLIERS USD)

TABLEAU 114 MARCHÉ DE L'AGRITECH CANADA, PAR DEMANDE, 2018-2033 (en MILLIERS DE USD)

TABLEAU 115 SURVEILLANCE DE LA VIE DU CANADA SUR LE MARCHÉ AGRITECHNIQUE, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 116 MARCHÉ AGRICOLE DU CANADA, PAR TAILLE DE L'AGRICULTURE, 2018-2033

TABLEAU 117 MARCHÉ DE L'AGRICULTURE DU CANADA, PAR UTILISATEUR FINAL, 2018-2033

TABLEAU 118 MARCHÉ DE L'AGRITECH CANADA, PAR CHANEAU DE DISTRIBUTION, 2018-2033 (MILLIERS USD)

TABLEAU 119 MARCHÉ DE L'AGRITECH MEXIQUE, PAR TYPE DE PRODUITS, 2018-2033 (MILLIERS USD)

TABLEAU 120 ÉQUIPEMENTS DE PRÉCISION MEXIQUE DANS LE MARCHÉ AGRITECHEN, PAR TYPE, 2018-2033 (en MILLIERS USD)

TABLEAU 121 DISPOSITIFS MEXIQUE DE SURVEILLANCE DES SOLS SUR LE MARCHÉ AGRITECHEN, PAR TYPE, 2018-2033 (MILLIERS USD)