North America Aluminum Casting Market

Taille du marché en milliards USD

TCAC :

%

USD

18.13 Billion

USD

32.83 Billion

2024

2032

USD

18.13 Billion

USD

32.83 Billion

2024

2032

| 2025 –2032 | |

| USD 18.13 Billion | |

| USD 32.83 Billion | |

| % | |

|

Segmentation du marché nord-américain de la fonderie d'aluminium, par procédé (moulage en moule consommable et moulage en moule non consommable), source (primaire (aluminium neuf) et secondaire (aluminium recyclé)), application (collecteurs d'admission, carters d'huile, pièces de structure, pièces de châssis, culasses, blocs-moteurs, transmissions, roues et freins, échangeurs de chaleur et autres), utilisateur final (automobile, bâtiment et construction, industrie, électroménager, aérospatiale, électronique et électrique, outillage et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de la fonderie d'aluminium en Amérique du Nord

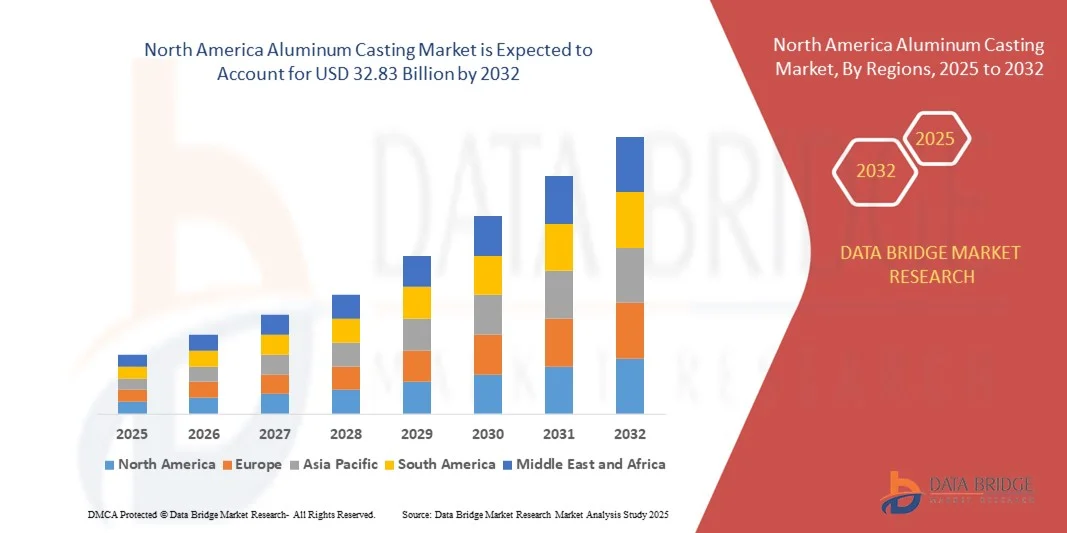

- Le marché nord-américain de la fonderie d'aluminium était évalué à 18,13 milliards de dollars américains en 2024 et devrait atteindre 32,83 milliards de dollars américains d'ici 2032 , avec un TCAC de 7,70 % au cours de la période de prévision.

- La croissance du marché est principalement tirée par la demande croissante des secteurs de l'automobile et de l'aérospatiale, où les composants en aluminium légers et durables sont essentiels pour l'efficacité énergétique et les performances.

- Par ailleurs, les progrès réalisés dans les technologies de fonderie, notamment la fonderie sous pression et la fonderie à cire perdue, améliorent l'efficacité de la production et la précision des composants, favorisant ainsi l'expansion du marché. L'importance croissante accordée aux procédés de fabrication durables et économes en énergie contribue également à l'adoption croissante des pièces moulées en aluminium dans tous les secteurs industriels.

Analyse du marché de la fonderie d'aluminium en Amérique du Nord

- Les pièces moulées en aluminium, utilisées pour la fabrication de composants légers, durables et résistants à la corrosion, sont de plus en plus essentielles dans les applications automobiles, aérospatiales et industrielles en raison de leur rapport résistance/poids, de leur conductivité thermique et de leur flexibilité de conception.

- La demande croissante de pièces moulées en aluminium est principalement alimentée par l'importance accrue accordée à l'efficacité énergétique des véhicules, l'essor des véhicules électriques et l'adoption croissante de matériaux légers dans l'aérospatiale et les machines industrielles.

- Les États-Unis ont dominé le marché nord-américain de la fonderie d'aluminium avec la plus grande part de revenus (34,4 %) en 2024, grâce à des industries automobiles et aérospatiales bien établies, une infrastructure de fabrication avancée et une forte présence d'entreprises clés de fonderie. Les États-Unis ont connu une croissance substantielle dans le domaine des pièces moulées de haute précision pour les composants de véhicules électriques et les machines industrielles, grâce aux innovations dans les technologies de moulage sous pression et de fabrication additive.

- Le Canada devrait être la région à la croissance la plus rapide sur le marché nord-américain de la fonderie d'aluminium au cours de la période de prévision, en raison de l'industrialisation croissante, de la production automobile en hausse et des investissements croissants dans la fabrication aérospatiale.

- Le segment du moulage par injection a dominé le marché avec la plus grande part de revenus (52,4 %) en 2024, grâce à sa capacité à produire des géométries complexes et sophistiquées nécessaires aux composants automobiles et aérospatiaux.

Portée du rapport et segmentation du marché de la fonderie d'aluminium en Amérique du Nord

|

Attributs |

Principaux enseignements du marché de la fonderie d'aluminium |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Acteurs clés du marché |

• Constellium (États-Unis) |

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché de la fonderie d'aluminium en Amérique du Nord

Performances améliorées grâce aux technologies de fonderie avancées

- Une tendance importante et croissante sur le marché nord-américain de la fonderie d'aluminium est l'adoption de technologies de fonderie avancées, notamment la fonderie sous pression, la fonderie à basse pression et la fonderie à cire perdue, qui améliorent la précision, l'efficacité et les performances des composants dans les secteurs de l'automobile, de l'aérospatiale et des applications industrielles.

- Par exemple, le moulage sous pression permet la production de pièces complexes en aluminium avec des tolérances serrées, telles que les boîtiers de batteries pour véhicules électriques et les composants structurels légers. De même, le moulage à la cire perdue permet la création de composants aérospatiaux complexes avec une excellente précision dimensionnelle et un état de surface remarquable.

- Les progrès réalisés dans les technologies de fonderie permettent également d'améliorer les propriétés des matériaux, notamment le rapport résistance/poids, la résistance à la corrosion et la conductivité thermique. Par exemple, certains constructeurs automobiles utilisent des blocs-moteurs en aluminium moulés avec précision, ce qui optimise à la fois la durabilité et le rendement énergétique.

- L'intégration des outils de conception et de simulation numériques aux procédés de fonderie facilite la modélisation prédictive et la minimisation des défauts, permettant aux fabricants de produire des composants de haute qualité tout en réduisant les déchets et le temps de production.

- Cette tendance vers des pièces moulées en aluminium plus précises, légères et durables transforme en profondeur les normes de fabrication dans les secteurs de l'automobile et de l'aérospatiale. Par conséquent, des entreprises comme Alcoa, Kaiser Aluminum et Novelis investissent dans la simulation et l'automatisation des pièces moulées grâce à l'intelligence artificielle afin d'améliorer la qualité, de réduire les coûts et de répondre à la demande croissante de matériaux légers.

- La demande de pièces moulées en aluminium aux performances avancées croît rapidement dans les secteurs industriels et commerciaux, les fabricants privilégiant de plus en plus l'efficacité, la durabilité et les solutions matérielles haute performance.

Dynamique du marché de la fonderie d'aluminium en Amérique du Nord

Conducteur

Demande croissante tirée par les applications automobiles et aérospatiales

- L'importance croissante accordée à l'efficacité énergétique, aux matériaux légers et aux composants haute performance dans les industries automobile et aérospatiale est un facteur important de la demande accrue de pièces moulées en aluminium.

- Par exemple, en 2024, plusieurs constructeurs automobiles de premier plan, dont Tesla et Ford, ont étendu l'utilisation de pièces moulées en aluminium de précision pour les boîtiers de batteries et les composants de châssis des véhicules électriques, témoignant ainsi du besoin croissant de matériaux légers et résistants. Ces initiatives des principaux fabricants devraient stimuler la croissance du marché nord-américain des pièces moulées en aluminium au cours de la période de prévision.

- Alors que les constructeurs privilégient la réduction du poids des véhicules et l'amélioration de leur efficacité énergétique, les pièces moulées en aluminium offrent des propriétés avancées telles qu'un rapport résistance/poids élevé, une résistance à la corrosion et une conductivité thermique, constituant ainsi une alternative intéressante aux composants traditionnels en acier.

- De plus, l'adoption croissante de composants en aluminium dans les structures aérospatiales et les machines industrielles fait des pièces moulées en aluminium une partie intégrante de la fabrication moderne, offrant de meilleures performances et des coûts de maintenance réduits.

- La demande croissante de pièces complexes et de haute précision, conjuguée aux innovations en matière de fonderie sous pression, de fonderie à cire perdue et de fabrication additive, stimule la croissance des marchés automobile et aérospatial. L'importance accrue accordée au développement durable et les exigences réglementaires en matière de véhicules économes en carburant renforcent encore cette tendance.

Retenue/Défi

Coûts de production élevés et complexité technique

- Les coûts de production relativement élevés associés aux techniques de fonderie d'aluminium avancées, telles que la fonderie sous pression et la fonderie à cire perdue, constituent un frein important à leur adoption à plus grande échelle. La production de pièces moulées de haute qualité exige un équipement sophistiqué, une main-d'œuvre qualifiée et un contrôle précis du processus, ce qui accroît les coûts de production globaux.

- Par exemple, la mise en œuvre du moulage sous pression à basse pression pour les boîtiers de batteries de véhicules électriques ou les composants aérospatiaux nécessite des investissements importants en machines et en outillage, ce qui peut constituer un obstacle pour les petits fabricants.

- Pour relever ces défis liés aux coûts et à la complexité, il est essentiel d'optimiser les processus, d'automatiser les opérations et de recycler les matériaux afin d'améliorer la compétitivité. Des entreprises comme Alcoa, Kaiser Aluminum et Novelis investissent dans des simulations de fonderie avancées, le contrôle qualité piloté par l'IA et des méthodes de production allégées pour réduire les défauts et les coûts de production.

- De plus, des difficultés techniques telles que la porosité, le retrait et les incohérences dimensionnelles nécessitent des efforts continus de R&D et une main-d'œuvre qualifiée pour être surmontées, ce qui peut limiter l'efficacité et l'évolutivité de la production.

- Surmonter ces défis grâce à l'innovation technologique, à la standardisation des processus et à des solutions rentables sera essentiel à la croissance durable du marché nord-américain de la fonderie d'aluminium.

Étendue du marché de la fonderie d'aluminium en Amérique du Nord

Le marché nord-américain de la fonderie d'aluminium est segmenté en fonction du procédé, de la source, de l'application et de l'utilisateur final.

- Par processus

Le marché nord-américain de la fonderie d'aluminium est segmenté, selon le procédé de fabrication, en fonderie à moule consommable et fonderie à moule non consommable. En 2024, le segment de la fonderie à moule consommable dominait le marché avec une part de revenus de 52,4 %, grâce à sa capacité à produire des géométries complexes et sophistiquées, indispensables aux composants automobiles et aérospatiaux. Des techniques telles que le moulage au sable et le moulage à cire perdue permettent aux fabricants de proposer des pièces de haute précision, légères et résistantes à la corrosion, tout en réduisant les coûts d'outillage.

Le segment du moulage sous pression avec moules non consommables devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 19,8 %, entre 2025 et 2032. Cette croissance est portée par l'adoption croissante du moulage sous pression pour la production en grande série de composants structurels et de châssis. Les méthodes de moulage avec moules non consommables offrent des cycles de production plus courts, une grande répétabilité et une précision dimensionnelle supérieure, ce qui les rend idéales pour les applications industrielles. La demande croissante de composants légers et économes en carburant dans les secteurs automobile et industriel stimule l'adoption de ces deux procédés de moulage.

- Par source

Selon la source, le marché nord-américain de la fonderie d'aluminium se divise en deux segments : l'aluminium primaire (neuf) et l'aluminium secondaire (recyclé). En 2024, le segment de l'aluminium primaire dominait le marché avec une part de revenus de 58,3 %, grâce à une qualité constante, une grande pureté et son adéquation aux composants critiques des secteurs automobile, aérospatial et industriel. L'aluminium primaire garantit de meilleures propriétés mécaniques, une résistance accrue à la corrosion et une intégrité structurelle supérieure, ce qui le rend idéal pour les blocs-moteurs, les pièces de transmission et les applications aérospatiales.

Le segment de l'aluminium secondaire devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 21,2 %, entre 2025 et 2032. Cette croissance est alimentée par le développement des initiatives de développement durable, la recherche d'une meilleure rentabilité et les réglementations environnementales favorisant le recyclage des matériaux. L'aluminium secondaire permet de réaliser jusqu'à 95 % d'économies d'énergie par rapport à la production d'aluminium primaire et est de plus en plus utilisé dans les châssis automobiles, les pièces structurelles et les appareils électroménagers. L'importance croissante accordée aux pratiques d'économie circulaire et la transition vers une production plus respectueuse de l'environnement devraient accélérer l'adoption de l'aluminium secondaire en Amérique du Nord.

- Sur demande

Le marché nord-américain de la fonderie d'aluminium est segmenté, selon l'application, en collecteurs d'admission, carters d'huile, pièces structurelles, pièces de châssis, culasses, blocs-moteurs, transmissions, roues et freins, échangeurs de chaleur et autres. Le segment des pièces structurelles a dominé le marché en 2024, représentant 47,1 % des revenus, grâce à une forte demande des industries automobile et aérospatiale qui requièrent des structures à la fois légères et robustes. Les pièces moulées structurelles offrent un rapport résistance/poids optimal et contribuent à l'amélioration du rendement énergétique et des performances.

Le segment des collecteurs d'admission devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 20,5 %, entre 2025 et 2032, porté par l'adoption croissante de l'aluminium léger dans les composants de moteurs pour véhicules électriques et conventionnels. Les méthodes de fonderie avancées permettent un contrôle précis du flux d'air et une dissipation thermique optimale, améliorant ainsi le rendement du moteur. La croissance de la production automobile, l'essor des véhicules électriques et la demande de moteurs haute performance sont autant de facteurs clés qui stimulent l'utilisation de la fonderie d'aluminium dans de nombreux systèmes de véhicules.

- Par l'utilisateur final

Le marché nord-américain des pièces moulées en aluminium est segmenté, selon l'utilisateur final, en automobile, bâtiment et construction, industrie, électroménager, aérospatiale, électronique et électrique, outillage d'ingénierie et autres. Le segment automobile a dominé le marché en 2024, représentant 55,6 % des revenus. Cette croissance est due à l'adoption croissante des pièces moulées en aluminium pour les composants de moteurs, les châssis, les roues et les boîtiers de batteries de véhicules électriques, afin de répondre aux normes strictes d'efficacité énergétique et d'émissions. Les pièces moulées en aluminium offrent des solutions légères, durables et résistantes à la corrosion, essentielles à la fabrication des véhicules modernes.

Le secteur aérospatial devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 22,1 %, entre 2025 et 2032. Cette croissance est alimentée par l'augmentation de la production d'aéronefs, la demande de composants à faible consommation de carburant et l'adoption de pièces moulées en aluminium de haute précision pour les structures et les moteurs. Le développement des activités de défense et d'aviation commerciale, conjugué aux progrès technologiques réalisés dans le domaine des matériaux légers, stimule la demande de pièces moulées en aluminium de qualité aérospatiale en Amérique du Nord.

Analyse régionale du marché de la fonderie d'aluminium en Amérique du Nord

- Les États-Unis ont dominé le marché nord-américain de la fonderie d'aluminium avec la plus grande part de revenus (34,4 %) en 2024, grâce à une forte demande des secteurs automobile, aérospatial et industriel, ainsi qu'à l'adoption croissante de composants en aluminium légers et performants.

- Les fabricants et les utilisateurs finaux de la région apprécient grandement les pièces moulées en aluminium pour leur rapport résistance/poids supérieur, leur résistance à la corrosion et leur polyvalence dans la production de géométries complexes pour les composants de moteurs, les pièces structurelles et les systèmes de châssis.

- Cette adoption généralisée est également favorisée par des capacités de fabrication avancées, des chaînes d'approvisionnement bien établies et la présence d'acteurs clés de l'industrie investissant dans des technologies de fonderie innovantes, faisant des pièces moulées en aluminium un matériau de choix dans les secteurs de l'automobile, de l'aérospatiale, de l'industrie et de la construction en Amérique du Nord.

Analyse du marché américain de la fonderie d'aluminium

Le marché américain de la fonderie d'aluminium a représenté 81 % des revenus en Amérique du Nord en 2024, porté par une forte demande des secteurs de l'automobile, de l'aérospatiale et des machines industrielles. L'intérêt croissant pour les composants légers et performants, notamment pour les véhicules électriques, accélère l'adoption de ces matériaux. Les technologies de fonderie avancées, telles que la fonderie sous pression, la fonderie en sable et la fonderie à cire perdue, sont largement utilisées pour améliorer la précision et l'efficacité. Par ailleurs, les réglementations strictes en matière de consommation de carburant et d'émissions favorisent l'utilisation de pièces moulées en aluminium pour les blocs-moteurs, les éléments de structure et les composants de châssis. La présence de fabricants clés et une infrastructure industrielle robuste soutiennent la croissance du marché, faisant des États-Unis le principal acteur en Amérique du Nord.

Aperçu du marché canadien de la fonderie d'aluminium

Le marché canadien de la fonderie d'aluminium devrait connaître une croissance soutenue au cours de la période de prévision, portée par la demande croissante des secteurs de l'automobile, de la construction et des machines industrielles. Les composants légers en aluminium sont de plus en plus utilisés pour les pièces de structure, les blocs-moteurs et les carters de transmission afin d'améliorer l'efficacité énergétique et de réduire les émissions. L'accent mis par le Canada sur les pratiques de fabrication durables, conjugué aux investissements dans les fonderies modernes et les technologies de fonderie de haute précision, favorise cette croissance. De plus, les initiatives gouvernementales encourageant l'innovation industrielle et l'adoption de méthodes de production écologiques contribuent également à l'expansion du marché.

Analyse du marché mexicain de la fonderie d'aluminium

Le marché mexicain de la fonderie d'aluminium devrait connaître une croissance annuelle composée (TCAC) notable tout au long de la période de prévision, portée par le développement de son secteur manufacturier automobile et industriel. La proximité du marché américain et l'intégration aux chaînes d'approvisionnement nord-américaines stimulent la demande de composants de moteurs, de pièces de châssis et de pièces de fonderie structurelles. Des coûts de main-d'œuvre compétitifs et des investissements croissants dans les technologies de pointe de fonderie sous pression et de fonderie en sable permettent aux fabricants de produire des pièces de fonderie d'aluminium de haute qualité et à un coût avantageux. Par ailleurs, la hausse des exportations de composants automobiles et industriels vers les États-Unis et d'autres régions contribue significativement à la croissance du marché mexicain.

Part de marché de la fonderie d'aluminium en Amérique du Nord

L'industrie de la fonderie d'aluminium est principalement dominée par des entreprises bien établies, notamment :

• Constellium (États-Unis)

• Alcoa Corporation (États-Unis)

• Kaiser Aluminum (États-Unis)

• Novelis (Canada)

• Hill & Smith Holdings (États-Unis)

• Shiloh Industries (États-Unis)

• China Aluminum International Engineering (Chine)

• Magnus Metalworks (États-Unis)

• Gränges (États-Unis)

• Aleris (Chine)

• Magna International (États-Unis)

• Teksid Aluminium (États-Unis)

• Groupe Sapa (États-Unis)

• Wheels India Limited (États-Unis)

• Arconic Corporation (États-Unis)

• Castwell Manufacturing (États-Unis)

• Pièces moulées universelles en aluminium (États-Unis)

• Garland Manufacturing (États-Unis)

• Fonderie d'aluminium de Milwaukee (États-Unis)

• Shandong Aluminum Casting Co., Ltd. (Chine)

Quels sont les développements récents sur le marché de la fonderie d'aluminium en Amérique du Nord ?

- En avril 2023, Alcoa Corporation, leader mondial de la production d'aluminium, a inauguré une fonderie d'aluminium ultramoderne dans le Kentucky (États-Unis), destinée à la production de composants moulés sous pression de haute précision pour les secteurs de l'automobile et de l'aérospatiale. Cette installation témoigne de l'engagement de l'entreprise en faveur de l'innovation et des techniques de fabrication avancées, permettant la production de composants légers et durables, tout en améliorant l'efficacité énergétique et la durabilité des chaînes d'approvisionnement nord-américaines.

- En mars 2023, Nemak, SAB de CV, fabricant mexicain de premier plan de pièces moulées en aluminium pour l'automobile, a inauguré sa nouvelle ligne de moulage sous pression pour les blocs-moteurs et les composants de châssis. Cette initiative vise à répondre à la demande croissante de matériaux légers pour les véhicules électriques et les voitures à faible consommation, et témoigne de l'engagement de Nemak à soutenir l'innovation automobile grâce à des technologies de pointe en matière de moulage d'aluminium.

- En mars 2023, Kaiser Aluminum Corporation a étendu avec succès ses activités de fonderie d'aluminium en Californie, aux États-Unis, afin de répondre à la demande industrielle croissante en pièces de structure et en composants d'échange thermique. Cette expansion témoigne de l'engagement de l'entreprise à fournir des solutions de fonderie de haute précision et de haute qualité à divers secteurs, notamment l'automobile, l'aérospatiale et les machines lourdes.

- En février 2023, Constellium SE, fournisseur européen de solutions aluminium présent en Amérique du Nord, s'est associé à un grand constructeur automobile américain pour fournir des pièces moulées en aluminium légères et haute résistance destinées aux châssis et carrosseries de véhicules électriques. Cette collaboration témoigne de l'engagement de Constellium en faveur du développement durable et des avancées technologiques dans les procédés de fonderie d'aluminium, contribuant ainsi à la transition vers des solutions de transport plus écologiques.

- En janvier 2023, Shiloh Industries, Inc., fabricant nord-américain de composants en aluminium moulé sous pression, a dévoilé sa nouvelle gamme de carters de transmission et de blocs-moteurs allégés au Salon international de l'automobile d'Amérique du Nord. Cette initiative témoigne de l'engagement de Shiloh à fournir des pièces moulées en aluminium de pointe et de haute précision, améliorant l'efficacité et les performances des véhicules tout en respectant les normes environnementales et de sécurité les plus strictes.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.