North America Angiography Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

3.75 Billion

USD

10.50 Billion

2024

2032

USD

3.75 Billion

USD

10.50 Billion

2024

2032

| 2025 –2032 | |

| USD 3.75 Billion | |

| USD 10.50 Billion | |

| % | |

|

Segmentation du marché des dispositifs d'angiographie en Amérique du Nord, par produit (systèmes d'angiographie, produits de contraste, dispositifs de fermeture vasculaire, ballonnets d'angiographie, cathéters d'angiographie, guides d'angiographie, accessoires d'angiographie), technologie (angiographie par rayons X, angiographie par tomodensitométrie, angiographie par ARM, autre), procédure (angiographie coronaire, angiographie endovasculaire, angiographie neurovasculaire, onco-angiographie, autre), indication (coronaropathie, valvulopathie, cardiopathie congénitale, insuffisance cardiaque congestive, autres indications), application (diagnostic, thérapeutique), utilisateur final (hôpitaux et cliniques, centres de diagnostic et d'imagerie, instituts de recherche) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des appareils d'angiographie

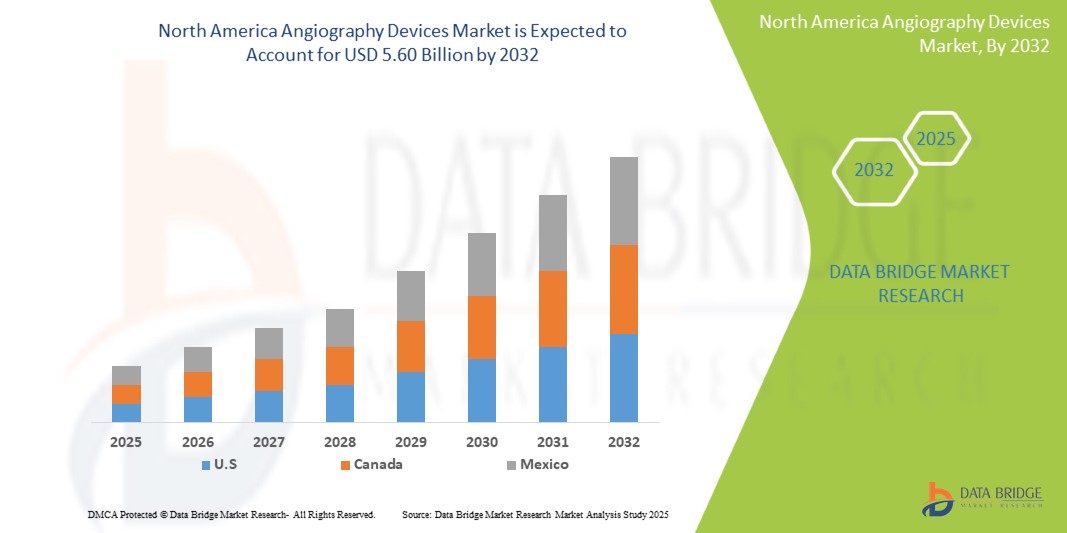

- La taille du marché des dispositifs d'angiographie en Amérique du Nord était évaluée à 3,75 milliards USD en 2024 et devrait atteindre 5,60 milliards USD d'ici 2032 , à un TCAC de 5,8 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l’incidence croissante des maladies cardiovasculaires, le vieillissement croissant de la population et la demande croissante de diagnostic précoce et précis des maladies vasculaires.

- De plus, les avancées technologiques des systèmes d'angiographie, telles que les capacités d'imagerie 3D et les systèmes de navigation avancés, stimulent l'expansion du marché. Ces facteurs convergents accélèrent l'adoption des dispositifs d'angiographie dans diverses applications médicales, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des appareils d'angiographie

- Le marché des dispositifs d'angiographie englobe une gamme d'équipements et de consommables d'imagerie médicale utilisés pour visualiser les vaisseaux sanguins et les organes. Cela comprend les systèmes d'angiographie (arceaux, cathéters), les cathéters, les fils guides, les injecteurs de produit de contraste et d'autres accessoires. Ces dispositifs sont essentiels au diagnostic et au traitement de diverses maladies cardiovasculaires, neurologiques et vasculaires périphériques. Ce marché est stimulé par la prévalence croissante des maladies cardiovasculaires, les avancées technologiques en imagerie et la demande croissante de procédures mini-invasives.

- La demande croissante d’appareils d’angiographie est principalement alimentée par le nombre croissant de procédures de cardiologie et de radiologie interventionnelles, l’adoption croissante de techniques mini-invasives et la prise de conscience croissante des avantages d’un diagnostic et d’une intervention précoces dans les maladies vasculaires.

- Les États-Unis dominent le marché des dispositifs d'angiographie en Amérique du Nord, avec la plus grande part de chiffre d'affaires (87,45 %) en 2025. Cette situation est due à une infrastructure de santé bien établie, à un taux d'adoption plus élevé des procédures mini-invasives, à une prévalence accrue des maladies cardiovasculaires et à des investissements importants en cardiologie interventionnelle. La présence de fabricants de premier plan et des dépenses élevées en R&D soutiennent la croissance du marché.

- Les États-Unis devraient connaître la croissance la plus rapide sur le marché nord-américain des dispositifs d'angiographie, grâce à l'augmentation de la population gériatrique, à des politiques de remboursement avantageuses et à une demande croissante d'appareils de pointe tels que les détecteurs à écran plat et les systèmes d'angiographie rotationnelle 3D. Les progrès cliniques continus et les collaborations stratégiques entre acteurs clés contribuent également à l'expansion du marché.

- Les cathéters d'angiographie devraient dominer le marché nord-américain des dispositifs d'angiographie avec une part de marché de 38,2 % en 2025, en raison de leur précision dans l'imagerie des conditions vasculaires, de leur large applicabilité dans les procédures d'angiographie coronaire et périphérique et de leur adoption croissante en cardiologie diagnostique et interventionnelle en raison de leur nature mini-invasive et de leur efficacité clinique.

Portée du rapport et segmentation du marché des dispositifs d'angiographie

|

Attributs |

Informations clés sur le marché des appareils d'angiographie |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des appareils d'angiographie

« Intégration de l'imagerie 3D et des systèmes de navigation avancés »

- Intégration des technologies avancées d'imagerie et de navigation : L'intégration croissante des modalités d'imagerie avancées et des technologies de navigation est une tendance majeure sur le marché nord-américain des dispositifs d'angiographie. Cette fusion améliore considérablement la précision diagnostique, l'efficacité des procédures et la sécurité des patients lors d'interventions complexes.

- Par exemple, les systèmes d'angiographie modernes associent la fluoroscopie 2D à des capacités d'imagerie 3D (par exemple, imagerie de type TDM ou angiographie rotationnelle) pour fournir des vues anatomiques complètes. Cela permet aux cliniciens de visualiser les structures vasculaires complexes et de planifier les interventions avec une plus grande précision.

- Le développement de systèmes de navigation avancés, notamment l'angiographie assistée par robot et le suivi électromagnétique, améliore la maniabilité des cathéters et réduit l'exposition aux radiations pour les patients et les cliniciens. De plus, l'intégration transparente avec les systèmes de gestion des données patients (PACS/HIS) rationalise les flux de travail et facilite la prise de décision en temps réel.

- Cette tendance vers des systèmes d'angiographie plus intelligents, intégrés et précis transforme en profondeur les pratiques de cardiologie et de radiologie interventionnelles. Par conséquent, les entreprises investissent massivement en R&D pour développer des plateformes d'angiographie de nouvelle génération, dotées de fonctionnalités d'automatisation et de guidage en temps réel améliorées.

- La demande d'appareils d'angiographie offrant une intégration transparente de l'imagerie et de la navigation avancées augmente rapidement dans les hôpitaux et les centres cardiaques/vasculaires spécialisés, car les cliniciens privilégient les résultats optimaux pour les patients et l'efficacité des procédures.

Dynamique du marché des appareils d'angiographie

Conducteur

« Augmentation de l'incidence des maladies cardiovasculaires »

- L’incidence croissante des maladies cardiovasculaires (MCV) en Amérique du Nord est un moteur majeur de la croissance du marché des dispositifs d’angiographie.

- Par exemple, selon l'American Heart Association, les maladies cardiovasculaires demeurent une cause majeure de morbidité et de mortalité aux États-Unis, nécessitant un volume important d'interventions diagnostiques et interventionnelles. L'angiographie joue un rôle essentiel dans le diagnostic des maladies coronariennes, des artériopathies périphériques et d'autres affections vasculaires, ainsi que dans l'orientation des traitements interventionnels.

- Le vieillissement de la population, associé à des facteurs liés au mode de vie tels que l’obésité, le diabète et l’hypertension, contribue à la charge croissante des maladies cardiovasculaires, augmentant ainsi la demande de procédures d’angiographie.

- De plus, les progrès des techniques interventionnelles et la préférence croissante pour les procédures mini-invasives alimentent l’adoption de dispositifs d’angiographie avancés.

- La sensibilisation croissante au diagnostic et au traitement précoces des maladies vasculaires stimule également la croissance du marché

Retenue/Défi

« Coût élevé des systèmes d'angiographie et problèmes de remboursement »

- Le coût élevé des systèmes d’angiographie avancés et les complexités associées au remboursement constituent un défi important pour une adoption plus large du marché, en particulier pour les petits établissements de santé et ceux qui ont des contraintes budgétaires.

- Par exemple, un système d'angiographie de pointe peut coûter plusieurs millions de dollars, ce qui représente un investissement important pour les hôpitaux et les centres de diagnostic. Ce coût initial élevé peut limiter l'accès aux technologies d'angiographie avancées, notamment dans les zones mal desservies.

- Le besoin d’infrastructures spécialisées, telles que des laboratoires de cathétérisme dédiés et du personnel hautement qualifié (cardiologues interventionnels, radiologues et technologues) ajoute encore à la charge opérationnelle.

- De plus, les variations dans les politiques de remboursement entre les différents systèmes de santé et les différents assureurs peuvent créer une incertitude financière, limitant potentiellement le volume des procédures effectuées.

- Pour relever ces défis, il faut déployer des efforts pour réduire les coûts de fabrication, développer des solutions plus rentables et plaider en faveur de politiques de remboursement favorables afin de garantir une plus grande accessibilité aux procédures d'angiographie.

Portée du marché des appareils d'angiographie

Le marché est segmenté sur la base du produit, de la technologie, de la procédure, de l’indication, de l’application et de l’utilisateur final.

- Par produit

En Amérique du Nord, le marché des dispositifs d'angiographie est segmenté en fonction des produits : systèmes d'angiographie, produits de contraste, dispositifs de fermeture vasculaire, ballons d'angiographie, cathéters d'angiographie, fils-guides d'angiographie et accessoires d'angiographie. Le segment des cathéters d'angiographie domine le marché avec une part de chiffre d'affaires de 38,2 % en 2025, grâce à la forte demande de plateformes d'imagerie avancées offrant une visualisation précise des structures vasculaires. Ces systèmes sont essentiels aux procédures diagnostiques et interventionnelles et évoluent constamment grâce à des innovations telles que les détecteurs à écran plat, l'angiographie rotationnelle et l'intégration en salle d'opération hybride.

Le segment des dispositifs de fermeture vasculaire devrait connaître la croissance la plus rapide, soit 9,6 % entre 2025 et 2032, grâce à la transition croissante vers les procédures mini-invasives. Ces dispositifs permettent une hémostase rapide et une déambulation précoce, réduisant ainsi l'inconfort des patients et améliorant l'efficacité du flux de travail hospitalier.

- Par la technologie

Sur la base de la technologie, le marché est segmenté en angiographie radiographique, angiographie par tomodensitométrie, angiographie par ARM et autres. L'angiographie radiographique est elle-même segmentée en amplificateurs de brillance et détecteurs à écran plat. L'angiographie radiographique détenait la plus grande part de chiffre d'affaires du marché en 2025, en raison de son utilisation établie dans les évaluations vasculaires coronaires et périphériques, et de sa compatibilité avec les procédures par cathéter. Elle reste l'épine dorsale de la cardiologie interventionnelle grâce à ses capacités de visualisation en temps réel et à sa précision.

Le segment de l'angiographie par tomodensitométrie devrait connaître le TCAC le plus rapide de 2025 à 2032, alimenté par les progrès des systèmes de tomodensitométrie multi-coupes, la préférence accrue pour l'imagerie non invasive et des applications plus larges dans la détection des anévrismes aortiques, des embolies pulmonaires et des maladies artérielles périphériques.

- Par procédure

En fonction des procédures, le marché s'est segmenté en angiographie coronaire, angiographie endovasculaire, angiographie neurovasculaire, onco-angiographie, etc. En 2025, le segment de l'angiographie coronaire représentait la plus grande part de chiffre d'affaires du marché, en raison de la forte prévalence des maladies coronariennes dans la région et de la demande croissante de diagnostic et de traitement rapides. Cette procédure demeure une étape diagnostique cruciale avant des interventions telles que l'angioplastie ou la pose de stents.

Le segment de l'angiographie neurovasculaire devrait connaître le TCAC le plus rapide de 2025 à 2032, attribué à l'incidence croissante des accidents vasculaires cérébraux et des anomalies cérébrovasculaires, ainsi qu'à l'élargissement de l'accès aux centres neurologiques spécialisés et aux capacités de neuroradiologie interventionnelle.

- Par indication

En fonction des indications, le marché a été segmenté en maladies coronariennes, valvulopathies, cardiopathies congénitales, insuffisance cardiaque congestive et autres indications. Le segment des maladies coronariennes représentait la plus grande part de chiffre d'affaires du marché en 2025, en raison des facteurs de risque liés au mode de vie, du vieillissement de la population et des vastes campagnes de dépistage en Amérique du Nord.

Le segment de l’insuffisance cardiaque congestive devrait connaître le TCAC le plus rapide de 2025 à 2032, car l’angiographie soutient de plus en plus le diagnostic et la planification interventionnelle chez les patients souffrant d’insuffisance cardiaque complexe, en particulier chez les personnes âgées.

- Par application

En fonction des applications, le marché s'est segmenté en diagnostic et en thérapeutique. Le segment diagnostic a représenté la plus grande part de chiffre d'affaires en 2025, l'angiographie restant la pierre angulaire de l'identification des obstructions vasculaires, des anévrismes et des anomalies structurelles. Sa grande sensibilité et sa capacité à guider les interventions ultérieures confirment son rôle de premier plan.

Le segment thérapeutique devrait connaître le TCAC le plus rapide entre 2025 et 2032, reflétant l'augmentation des procédures guidées par l'image telles que l'angioplastie, la pose de stents et les thérapies d'embolisation, soutenues par des blocs opératoires hybrides et une meilleure compatibilité des appareils.

- Par utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux et cliniques, centres de diagnostic et d'imagerie et instituts de recherche. Le segment des hôpitaux et cliniques représentera la plus grande part de chiffre d'affaires du marché en 2025, grâce à sa capacité à réaliser des procédures angiographiques complexes, à son accès à des systèmes d'imagerie de pointe et à son expertise multidisciplinaire. Ces établissements sont essentiels aux diagnostics de routine et aux soins cardiovasculaires d'urgence.

Le segment des centres de diagnostic et d'imagerie devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par la préférence croissante pour les diagnostics ambulatoires, la réduction des délais d'attente et la rentabilité. Les avancées technologiques permettant une imagerie angiographique non invasive de haute qualité soutiennent également cette tendance.

Analyse régionale du marché des appareils d'angiographie

- Les États-Unis dominent le marché des appareils d'angiographie avec la plus grande part de revenus de 87,45 % en 2024, principalement en raison d'une forte charge de maladies cardiovasculaires, d'une infrastructure de diagnostic robuste et de cadres de remboursement solides.

- L’adoption généralisée de systèmes d’imagerie avancés, notamment des détecteurs numériques à écran plat et des plateformes d’angiographie assistée par IA, continue d’améliorer la précision des procédures et les résultats cliniques.

- Les initiatives gouvernementales telles que le programme Million Hearts et les campagnes de dépistage de l’American Heart Association ont conduit à une plus grande utilisation de l’imagerie cardiovasculaire préventive et diagnostique, stimulant ainsi la demande de procédures d’angiographie.

- La présence d’acteurs majeurs de l’industrie comme GE HealthCare, Siemens Healthineers et Philips, ainsi que des investissements agressifs dans la R&D et l’innovation produit, renforcent le marché américain.

- De plus, l’évolution vers des interventions mini-invasives et ambulatoires, soutenues par des centres de chirurgie ambulatoire, accélère l’utilisation de dispositifs d’angiographie par cathéter dans de nombreux contextes cliniques.

Aperçu du marché canadien des appareils d'angiographie

Le marché canadien des appareils d'angiographie devrait connaître une croissance substantielle au cours de la période de prévision, stimulé par l'incidence croissante du cancer du sein et l'augmentation des investissements dans les diagnostics de santé publique. La stratégie nationale de santé du Canada met l'accent sur la détection précoce du cancer, et les provinces ont mis en place des programmes organisés de dépistage du cancer du sein (comme le Programme ontarien de dépistage du cancer du sein), ce qui stimule la demande de systèmes de biopsie avancés. De plus, la sensibilisation croissante aux avantages des biopsies mini-invasives par rapport aux alternatives chirurgicales et la disponibilité croissante des techniques guidées par IRM et par stéréotaxie dans les centres de diagnostic contribuent à l'expansion du marché. Les normes réglementaires strictes établies par Santé Canada et la collaboration croissante avec les fabricants d'appareils américains soutiennent la croissance des technologies de biopsie innovantes sur le marché canadien.

Aperçu du marché des appareils d'angiographie au Mexique

Le marché mexicain des appareils d'angiographie devrait connaître une croissance annuelle moyenne (TCAC) notable au cours de la période de prévision, grâce à l'amélioration continue des infrastructures de santé et à l'attention accrue du gouvernement pour la santé cardiovasculaire. Des initiatives telles que la Stratégie nationale pour la prévention et le contrôle du surpoids, de l'obésité et du diabète ont accru la demande de diagnostics cardiovasculaires, notamment l'angiographie. Si l'accès aux systèmes interventionnels avancés reste limité aux centres de soins tertiaires urbains, les partenariats public-privé et les collaborations internationales améliorent progressivement la pénétration de ces technologies dans les milieux de soins secondaires et ruraux. La sensibilisation croissante au dépistage précoce du risque cardiovasculaire, associée à l'amélioration des programmes de formation des cardiologues et des radiologues, favorise l'adoption plus large de l'angiographie par cathéter et par tomodensitométrie/IRM.

Part de marché des appareils d'angiographie

L'industrie des appareils d'angiographie est principalement dirigée par des entreprises bien établies, notamment :

- Siemens Healthineers (Allemagne)

- GE Healthcare (États-Unis)

- Philips Healthcare (Pays-Bas)

- Canon Medical Systems Corporation (Japon)

- Boston Scientific Corporation (États-Unis)

- Medtronic (Irlande)

- Laboratoires Abbott (États-Unis)

- Terumo Corporation (Japon)

- Cordis (États-Unis)

- Shimadzu Corporation (Japon)

Derniers développements sur le marché nord-américain des appareils d'angiographie

- En mars 2024, Siemens Healthineers a lancé un système d'angiographie de nouvelle génération doté d'une imagerie 3D avancée et d'un traitement d'images basé sur l'IA. Ce système optimise la visualisation des structures vasculaires complexes, améliorant ainsi la précision diagnostique et la planification interventionnelle, notamment pour les interventions neurovasculaires et périphériques. Il assiste les cliniciens dans la prise de décision en temps réel et optimise les flux de travail dans les environnements à forte acuité.

- En février 2024, GE HealthCare a lancé un nouveau cathéter d'angiographie conçu pour une meilleure maniabilité et un meilleur accès aux zones anatomiques difficiles. Conçu pour améliorer la navigation lors des interventions vasculaires périphériques, ce cathéter améliore la précision clinique, réduit la durée de l'intervention et améliore les résultats dans le traitement des pathologies vasculaires complexes.

- En janvier 2024, Philips Healthcare a annoncé un partenariat stratégique avec un leader de la chirurgie robotique pour co-développer un système d'angiographie assistée par robot. Cette collaboration vise à améliorer la précision et le contrôle de la navigation du cathéter lors des interventions neurovasculaires, en associant l'expertise de Philips en imagerie à la précision robotique pour les interventions vasculaires mini-invasives.

- En décembre 2023, Boston Scientific a reçu l'autorisation de la FDA pour son dernier fil-guide, qui présente une lubrification améliorée et une pointe plus flexible. Conçu pour naviguer dans l'anatomie coronaire complexe, ce dispositif vise à accroître le succès des procédures et à réduire les taux de complications lors des interventions coronaires à haut risque.

- En novembre 2023, Medtronic a dévoilé un nouveau système d'injection de produit de contraste offrant une gestion de dose de nouvelle génération et une intégration complète aux systèmes d'information des patients. Conçu pour optimiser l'efficacité du flux de travail et l'utilisation du produit de contraste, ce système améliore la sécurité et la précision de l'imagerie lors des procédures d'angiographie diagnostique et interventionnelle.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.