North America Api Intermediates Market

Taille du marché en milliards USD

TCAC :

%

USD

192.65 Billion

USD

314.07 Billion

2024

2032

USD

192.65 Billion

USD

314.07 Billion

2024

2032

| 2025 –2032 | |

| USD 192.65 Billion | |

| USD 314.07 Billion | |

| % | |

|

Segmentation du marché des intermédiaires de principes actifs pharmaceutiques (API) en Amérique du Nord, par type (intermédiaires pour médicaments vétérinaires et intermédiaires pharmaceutiques/principes actifs), par produit (composé bromé, o-benzylsalbutamol, hémisulfate, oxirane, base de bisoprolol, PCBHP chiral, base de phéniramine, base de chlorphéniramine, base de bromphéniramine, base de mépyramine/pyrilamine, 6-amino-1,3-diméthyluracile, théofylline, acéfylline, xanthine, nitriles et autres), par type thérapeutique (maladies auto-immunes, oncologie, maladies métaboliques, ophtalmologie, maladies cardiovasculaires, maladies infectieuses, neurologie, troubles respiratoires, dermatologie, urologie et autres), par clients (utilisateurs directs/entreprises pharmaceutiques, négociants/grossistes/distributeurs, associations/gouvernements et institutions/établissements privés), par utilisateur final (fabricant d'API et fabricant de produits finis) et par réseau de distribution. Canaux de distribution (vente directe, vente au détail et autres) – Tendances et prévisions du secteur jusqu’en 2032

Taille du marché des intermédiaires API en Amérique du Nord

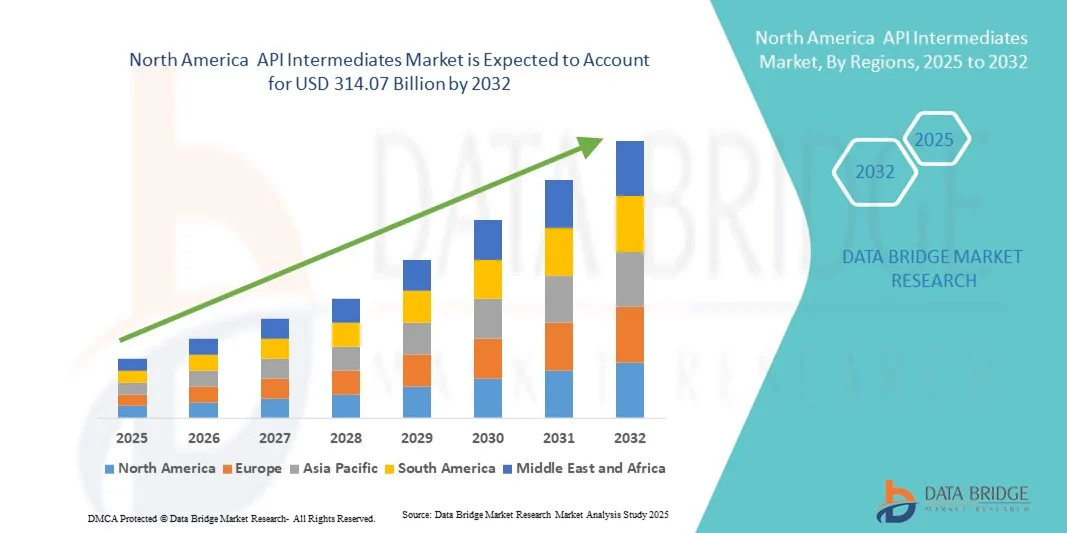

- Le marché nord-américain des intermédiaires API était évalué à 192,65 milliards USD en 2024 et devrait atteindre 314,07 milliards USD d'ici 2032 , avec un TCAC de 6,30 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de produits pharmaceutiques et biopharmaceutiques , associée à l'externalisation croissante de la fabrication des principes actifs pharmaceutiques (API) vers des producteurs spécialisés, ce qui stimule la production à grande échelle et l'innovation dans les intermédiaires des API.

- De plus, les progrès des technologies de synthèse chimique, l'adoption croissante des pratiques de chimie verte et la prévalence croissante des maladies chroniques accélèrent l'utilisation des intermédiaires API dans de nombreux domaines thérapeutiques, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des intermédiaires API en Amérique du Nord

- Les intermédiaires de synthèse des principes actifs pharmaceutiques (API), composés chimiques spécialisés servant d'éléments constitutifs essentiels à la synthèse de ces principes actifs, jouent un rôle crucial dans le processus de fabrication pharmaceutique. Leur importance a considérablement augmenté en raison de la demande croissante de médicaments innovants et génériques, conjuguée à l'expansion rapide des services de fabrication à façon à travers le monde.

- La demande croissante d'intermédiaires de principes actifs pharmaceutiques (API) est alimentée par plusieurs facteurs clés, notamment la prévalence accrue de maladies chroniques telles que les troubles cardiovasculaires, le diabète et le cancer ; l'augmentation des investissements dans la recherche et le développement pharmaceutiques ; et une nette tendance du secteur à externaliser la production d'API vers des régions compétitives capables de maintenir des normes de qualité élevées tout en réduisant les coûts de fabrication.

- Les États-Unis ont occupé une position dominante sur le marché des intermédiaires de principes actifs pharmaceutiques (API), représentant la plus grande part de revenus (38,7 %) en 2024. Ce leadership s'explique par l'infrastructure de production pharmaceutique de pointe du pays, la forte présence de producteurs d'API de premier plan et des systèmes réglementaires bien établis, tels que la FDA. Les États-Unis demeurent un chef de file dans la production d'intermédiaires à haute valeur ajoutée et de spécialité utilisés dans des segments thérapeutiques complexes, notamment en oncologie et en cardiologie.

- Le Canada devrait connaître la croissance la plus rapide sur le marché des intermédiaires de principes actifs pharmaceutiques (API) au cours de la période de prévision. Cette expansion rapide est soutenue par la hausse des investissements dans la production pharmaceutique nationale, des initiatives gouvernementales favorables visant à renforcer la chaîne d'approvisionnement locale en API et une collaboration accrue avec les entreprises pharmaceutiques internationales. L'accent mis par le Canada sur le développement durable et l'innovation en synthèse chimique le positionne également comme un pôle émergent clé sur le marché nord-américain des API.

- Le segment des intermédiaires pharmaceutiques/de principes actifs a dominé le marché en 2024, représentant 68,4 % des revenus. Cette domination s'explique par leur utilisation intensive dans la production à grande échelle de médicaments, notamment en oncologie, en cardiologie et en infectiologie. Ce segment bénéficie d'une forte demande de la part des fabricants de médicaments génériques et de marque du monde entier.

Portée du rapport et segmentation du marché des intermédiaires API

|

Attributs |

Principaux enseignements du marché des intermédiaires API |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché des intermédiaires API en Amérique du Nord

Importance croissante des intermédiaires API dans la fabrication moderne des produits pharmaceutiques

- Une tendance majeure et croissante sur le marché nord-américain des intermédiaires API est l'adoption accrue des technologies de fabrication avancées, de l'automatisation et des outils d'optimisation des processus numériques. Cette intégration de méthodes de production innovantes améliore l'efficacité, la qualité et l'extensibilité de la production d'intermédiaires API.

- Par exemple, les principaux fabricants pharmaceutiques mettent en œuvre des techniques de fabrication en continu pour les intermédiaires de principes actifs pharmaceutiques (API), ce qui permet une qualité de produit constante, des délais de production réduits et un meilleur contrôle des paramètres critiques du procédé. De même, des technologies d'analyse de procédés avancées (PAT) sont utilisées pour surveiller les réactions en temps réel, garantissant ainsi la conformité aux exigences réglementaires strictes.

- L'automatisation et la production axée sur les données permettent la maintenance prédictive des équipements, l'optimisation de l'utilisation des matières premières et la réduction des temps d'arrêt. Par exemple, certaines installations utilisent désormais l'analyse de données basée sur l'IA pour prévoir les goulots d'étranglement de la production et ajuster la planification des lots afin de répondre aux demandes urgentes de principes actifs pharmaceutiques (API). De plus, ces progrès contribuent à réduire les coûts de fabrication et à améliorer les rendements, ce qui rend la production plus compétitive en Amérique du Nord.

- L'intégration des principes de l'Industrie 4.0 à la fabrication des intermédiaires API facilite également le contrôle et la supervision centralisés sur plusieurs sites de production. Grâce à une interface numérique unique, les fabricants peuvent suivre l'avancement des lots, contrôler les indicateurs de qualité et garantir la transparence de la chaîne d'approvisionnement, des matières premières aux API finaux.

- Cette tendance vers des processus de fabrication plus précis, efficaces et connectés remodèle en profondeur les chaînes d'approvisionnement pharmaceutiques. Par conséquent, des acteurs majeurs tels que Lonza et Cambrex investissent massivement dans l'expansion de leurs installations de production d'intermédiaires de haute pureté, équipées de systèmes modernes et automatisés.

- La demande en intermédiaires API de haute qualité, produits par des méthodes de fabrication avancées, augmente rapidement dans les segments des médicaments de marque et des génériques, les entreprises pharmaceutiques privilégiant de plus en plus la constance de la qualité, la rentabilité et la conformité réglementaire.

Dynamique du marché des intermédiaires API en Amérique du Nord

Conducteur

Importance croissante des intermédiaires API dans la fabrication moderne des produits pharmaceutiques

- La demande croissante de production pharmaceutique efficace et de haute qualité, conjuguée à la nécessité d'accélérer le développement des médicaments, stimule fortement la croissance du marché des intermédiaires de principes actifs pharmaceutiques (API). Ces intermédiaires, matières premières essentielles à la synthèse des API, jouent un rôle indispensable pour garantir l'efficacité, la sécurité et la stabilité des formulations pharmaceutiques finales.

- Par exemple, en avril 2024, Divis Laboratories Ltd. a annoncé l'expansion de sa capacité de production d'intermédiaires de principes actifs pharmaceutiques (API) en Inde, afin de répondre à la demande intérieure et aux marchés d'exportation. L'investissement de l'entreprise dans des technologies de synthèse chimique avancées et des pratiques de chimie verte témoigne d'une évolution plus large du secteur vers une fabrication d'API durable et à grande échelle. Ces expansions stratégiques devraient stimuler la croissance du marché des intermédiaires d'API au cours de la période de prévision.

- Face à la demande croissante de médicaments génériques, biosimilaires et de spécialités pharmaceutiques en Amérique du Nord, les intermédiaires de principes actifs pharmaceutiques (API) deviennent essentiels pour une production rentable et rapide. Leur rôle dans la réduction des impuretés, l'amélioration du rendement et le soutien des procédés de synthèse complexes en fait un pilier de la fabrication pharmaceutique.

- Par ailleurs, l'importance croissante accordée à la résilience de la chaîne d'approvisionnement et à la réduction de la dépendance à un approvisionnement national unique incite les fabricants à diversifier leurs capacités de production d'intermédiaires de principes actifs pharmaceutiques. Cette tendance est soutenue par des mesures incitatives gouvernementales mises en place dans de nombreux pays pour stimuler la production nationale d'ingrédients pharmaceutiques.

- L'intégration des technologies de fabrication en continu, les progrès de la chimie des procédés et l'augmentation des investissements en R&D pour les intermédiaires de haute pureté créent de nouvelles opportunités sur le marché. Grâce à leur adaptabilité à divers domaines thérapeutiques, notamment l'oncologie, les maladies cardiovasculaires et les maladies infectieuses, les intermédiaires de principes actifs pharmaceutiques (API) connaissent des applications croissantes qui améliorent à la fois l'efficacité de la production et la qualité des produits.

Retenue/Défi

Préoccupations liées à la conformité réglementaire stricte et aux coûts de production élevés

- L'industrie des intermédiaires API est confrontée à des défis liés à des exigences réglementaires strictes dans différentes régions, ce qui peut allonger les délais d'approbation des produits et augmenter les coûts opérationnels. Le respect des Bonnes Pratiques de Fabrication (BPF) et des normes des pharmacopées exige des investissements importants dans les systèmes de contrôle de la qualité, la main-d'œuvre qualifiée et l'infrastructure de conformité.

- Par exemple, des audits récents menés par des organismes de réglementation tels que la FDA américaine et l'Agence européenne des médicaments (EMA) ont entraîné la fermeture temporaire d'usines chez certains fabricants ne respectant pas les normes environnementales et de sécurité. Ces incidents soulignent la nécessité de mettre en place des cadres de conformité robustes afin d'éviter les ruptures d'approvisionnement.

- De plus, le coût relativement élevé des intermédiaires API avancés — en particulier ceux nécessitant une synthèse en plusieurs étapes ou des catalyseurs spécialisés — peut constituer un obstacle pour les petites entreprises pharmaceutiques ou les marchés sensibles aux coûts. Des facteurs tels que la volatilité des prix des matières premières, la dépendance aux précurseurs importés et les procédés de production énergivores contribuent également à ces coûts de fabrication élevés.

- Bien que l'optimisation des processus et les économies d'échelle réduisent progressivement les coûts, le prix élevé perçu des intermédiaires API de haute pureté ou de niche peut encore limiter leur adoption à grande échelle, en particulier dans les régions à revenu faible et intermédiaire.

- Pour surmonter ces défis, il faudra non seulement des progrès technologiques en chimie des procédés, mais aussi une collaboration accrue entre les fabricants, les organismes de réglementation et les fournisseurs de matières premières afin de créer un écosystème d'approvisionnement plus rentable et conforme aux normes pour les intermédiaires API.

Portée du marché des intermédiaires API en Amérique du Nord

Le marché nord-américain des intermédiaires API est segmenté en fonction du type, du produit, du type thérapeutique, des clients, de l'utilisateur final et du canal de distribution.

- Par type

Le marché des intermédiaires de principes actifs pharmaceutiques (API) est segmenté, selon leur type, en intermédiaires pour médicaments vétérinaires et intermédiaires pour produits pharmaceutiques/principes actifs. En 2024, le segment des intermédiaires pour produits pharmaceutiques/principes actifs a dominé le marché avec une part de revenus de 68,4 %, grâce à leur utilisation intensive dans la production à grande échelle de médicaments dans des domaines thérapeutiques tels que l'oncologie, les maladies cardiovasculaires et les maladies infectieuses. Ce segment bénéficie d'une forte demande de la part des fabricants de médicaments génériques et de marque du monde entier. Sa croissance est alimentée par les progrès technologiques en synthèse chimique et les capacités de production à grande échelle. L'adoption croissante des procédés de fabrication en continu améliore l'efficacité et la constance des intermédiaires. Ce segment est renforcé par des cadres réglementaires stricts garantissant une production de haute qualité. Les partenariats stratégiques entre les entreprises pharmaceutiques mondiales et les fabricants sous contrat augmentent encore les capacités de production. La demande croissante de petites molécules complexes et d'API de spécialité soutient la position dominante de ce segment sur le marché. La disponibilité d'une production rentable dans les régions émergentes contribue également à sa croissance. La R&D continue sur les nouvelles formulations de médicaments stimule une consommation constante d'intermédiaires. L'externalisation accrue en provenance d'Amérique du Nord et d'Europe renforce la demande de production. Les pratiques de chimie verte et durable adoptées par les fabricants améliorent la productivité et la conformité réglementaire. Ce segment continue de bénéficier de barrières à l'entrée élevées dues à des procédés nécessitant d'importants investissements. Des capacités de production à grande échelle garantissent un approvisionnement fiable pour répondre aux besoins pharmaceutiques mondiaux.

Le segment des intermédiaires pharmaceutiques vétérinaires devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 9,7 %, entre 2025 et 2032. Cette croissance est portée par l'intérêt croissant porté à la santé animale, le développement du secteur de l'élevage et l'augmentation des autorisations de mise sur le marché de produits pharmaceutiques vétérinaires en Amérique du Nord. Elle est alimentée par une sensibilisation accrue à la santé animale et à la prévention des zoonoses. L'expansion des marchés des soins aux animaux de compagnie contribue à une demande plus élevée de principes actifs pharmaceutiques vétérinaires (API). Les initiatives gouvernementales en faveur de la santé animale encouragent la production nationale. Les progrès technologiques dans la synthèse des médicaments vétérinaires améliorent les rendements et réduisent les coûts. Les partenariats entre les entreprises de santé animale et les producteurs d'intermédiaires renforcent les capacités d'approvisionnement. La hausse des exportations vers les marchés émergents accroît le potentiel de revenus. La fabrication à façon d'API vétérinaires facilite l'accès au marché pour les petites entreprises. Les autorisations réglementaires et la simplification des procédures accélèrent l'entrée sur le marché. L'augmentation des investissements dans la prévention en santé animale stimule davantage la demande. Le développement de nouvelles formulations pour le bétail et les animaux de compagnie soutient une croissance durable. L'adoption sur les marchés nord-américain, européen et asiatique offre des opportunités supplémentaires.

- Sous-produit

Le marché des intermédiaires de principes actifs pharmaceutiques (API) comprend, selon le type de produit, des composés bromés, l'O-benzylsalbutamol, l'hémisulfate, l'oxirane, la base de bisoprolol, le PCBHP chiral, la base de phéniramine, la base de chlorphéniramine, la base de bromphéniramine, la base de mépyramine/pyrilamine, le 6-amino-1,3-diméthyluracile, la théophylline, l'acéfylline, la xanthine, les nitriles et d'autres. Le segment des composés bromés représentait la plus grande part de marché (21,3 %) en 2024, grâce à ses nombreuses applications dans la production de principes actifs pour les médicaments cardiovasculaires, respiratoires et oncologiques. La position dominante de ce segment est soutenue par une forte demande émanant aussi bien des grands fabricants pharmaceutiques que des entreprises spécialisées. Les composés bromés sont essentiels à la synthèse chimique complexe, permettant l'élaboration de formulations à haute activité. Les innovations continues en matière de bromation et de chimie verte améliorent l'efficacité de la production. La disponibilité de matières premières économiques renforce la rentabilité. Le développement de nouveaux médicaments en oncologie, en cardiologie et en pneumologie stimule la consommation. Le respect des réglementations et des normes de qualité favorise le choix de fournisseurs de confiance. Les collaborations stratégiques entre les CMO et les entreprises pharmaceutiques renforcent les chaînes d'approvisionnement. La demande mondiale croissante de médicaments essentiels soutient les parts de marché. Les progrès technologiques réduisent les coûts de production et améliorent les rendements. L'intégration aux systèmes de production automatisés garantit la constance de la qualité. Ce segment demeure crucial grâce à sa grande polyvalence et à son potentiel d'adaptation.

Le segment des PCBHP chiraux devrait enregistrer le TCAC le plus rapide, à 10,8 %, entre 2025 et 2032. Cette croissance est portée par la demande croissante de synthèse chirale pour les médicaments thérapeutiques à forte valeur ajoutée, où l'énantiosélectivité est essentielle à l'efficacité et à la sécurité. L'adoption de la synthèse asymétrique et de la catalyse stéréosélective soutient cette croissance. La médecine de précision et les thérapies ciblées nécessitent des intermédiaires chiraux de haute pureté. Le développement de nouveaux produits en oncologie, neurologie et cardiologie stimule leur utilisation. Les entreprises de fabrication à façon répondent à la demande croissante des PME pharmaceutiques. Les incitations réglementaires en faveur des médicaments énantiomériquement purs accélèrent la pénétration du marché. Les collaborations entre les secteurs de la biotechnologie et de l'industrie pharmaceutique renforcent les capacités de production. Les innovations technologiques améliorent les rendements, réduisent les déchets et abaissent les coûts de production. L'augmentation du nombre de brevets expirés pour les médicaments racémiques encourage le recours à des alternatives chirales. L'adoption accrue des biosimilaires et des formulations pharmaceutiques avancées contribue à cette croissance. Les pratiques de développement durable et de chimie verte attirent les clients soucieux de l'environnement. L'expansion du marché mondial dans les régions émergentes soutient également la croissance du chiffre d'affaires. La demande des laboratoires de recherche et développement pour la production en petites séries stimule également la croissance du segment.

- Par type thérapeutique

Selon le type thérapeutique, le marché est segmenté en maladies auto-immunes, oncologie, maladies métaboliques, ophtalmologie, maladies cardiovasculaires, maladies infectieuses, neurologie, troubles respiratoires, dermatologie, urologie et autres. Le segment de l'oncologie a dominé le marché en 2024 avec une part de revenus de 27,9 %, en raison de la prévalence croissante du cancer, de l'augmentation des approbations de thérapies ciblées et de la demande d'intermédiaires de haute pureté pour les formulations complexes. Cette position dominante est soutenue par les investissements mondiaux dans la recherche en oncologie et le développement de médicaments. L'augmentation du nombre de patients et la sensibilisation accrue au cancer stimulent la demande. L'adoption de produits biologiques, d'ADC et de petites molécules ciblées exige des intermédiaires de haute qualité. L'expansion des essais cliniques renforce la position du marché. Les partenariats entre les entreprises pharmaceutiques et les CMO (Contract Manufacturing Organizations) améliorent les capacités de production. Les approbations réglementaires pour les nouvelles thérapies anticancéreuses augmentent la consommation. L'innovation continue dans les composés anticancéreux stimule la demande. L'Amérique du Nord et l'Europe restent des contributeurs clés grâce à leurs infrastructures de R&D. La fabrication à façon spécialisée en oncologie garantit la régularité de l'approvisionnement. La croissance des médicaments oncologiques de spécialité alimente les besoins en intermédiaires. L'intégration de techniques de fabrication avancées garantit l'efficacité des processus. La valeur élevée et la complexité technique des principes actifs pharmaceutiques en oncologie permettent de maintenir le leadership sur le marché.

Le segment des maladies auto-immunes devrait connaître la croissance annuelle composée la plus rapide, soit 11,2 %, entre 2025 et 2032. Cette croissance est portée par l'augmentation de l'incidence des maladies auto-immunes en Amérique du Nord et par un solide portefeuille de projets de R&D en produits biologiques et en petites molécules ciblant ces pathologies. L'augmentation des investissements dans les médicaments immunomodulateurs accroît les besoins de production. Les produits biologiques et les biosimilaires stimulent la demande en intermédiaires de haute qualité. La fabrication à façon de médicaments de spécialité améliore leur disponibilité. Les progrès technologiques améliorent l'efficacité et le rendement de la synthèse des intermédiaires. Le développement des thérapies peptidiques et à base de petites molécules ouvre de nouvelles perspectives de marché. Les autorisations réglementaires pour les traitements des maladies auto-immunes accélèrent la croissance. La prévalence croissante de maladies telles que le lupus, la polyarthrite rhumatoïde et la sclérose en plaques stimule la consommation. Les essais cliniques et les formulations médicamenteuses innovantes soutiennent davantage la demande. Les collaborations entre les entreprises de biotechnologie et pharmaceutiques améliorent les capacités de production. Le vieillissement de la population augmente le nombre de patients. L'adoption par les marchés émergents crée de nouvelles sources de revenus. L'adoption de stratégies de médecine personnalisée renforce la demande d'intermédiaires. Les pratiques de fabrication durables contribuent également à la croissance.

- Par les clients

Le marché des intermédiaires de principes actifs pharmaceutiques (API) se divise, selon le type de clientèle, en utilisateurs directs/entreprises pharmaceutiques, négociants/grossistes/distributeurs et associations/institutions gouvernementales et privées. Le segment des utilisateurs directs/entreprises pharmaceutiques dominait le marché en 2024 avec une part de 62,1 %, les fabricants de produits pharmaceutiques privilégiant l'approvisionnement direct pour garantir le contrôle qualité, la traçabilité et la conformité aux normes réglementaires. Les grandes entreprises concluent des contrats à long terme pour assurer un approvisionnement continu. Le respect des réglementations par les fournisseurs garantit la sécurité et la conformité. L'intégration aux calendriers de production optimise la gestion de la chaîne d'approvisionnement. Les outils d'approvisionnement numériques améliorent le suivi et l'efficacité. Les intermédiaires de haute pureté sont privilégiés pour les formulations de médicaments de spécialité. La fabrication à façon et l'externalisation renforcent la régularité de l'approvisionnement. La forte demande des fabricants de médicaments génériques et de marque conforte cette position dominante. Les partenariats stratégiques avec les fournisseurs améliorent la capacité et l'évolutivité. Des systèmes de contrôle qualité avancés garantissent une variation minimale entre les lots. L'automatisation de la production améliore la productivité et la fiabilité. Le segment bénéficie d'un portefeuille croissant de petites molécules complexes. L'expansion sur les marchés pharmaceutiques mondiaux maintient son leadership.

Le segment des négociants, grossistes et distributeurs devrait connaître la croissance annuelle composée la plus rapide (8,9 %) entre 2025 et 2032, grâce à la présence croissante de fournisseurs régionaux au service des petites et moyennes entreprises pharmaceutiques. Cette croissance est portée par la flexibilité des quantités commandées et une distribution rentable. Les plateformes B2B numériques simplifient l'approvisionnement des entreprises émergentes. Les plateformes régionales réduisent les délais de livraison et optimisent la logistique. Les CRO s'approvisionnent de plus en plus en intermédiaires via des distributeurs. Les partenariats avec les CMO élargissent la portée de l'approvisionnement. Les petits fabricants ont accès à des composés de haute qualité. L'essor de la R&D pharmaceutique génère une demande d'approvisionnement supplémentaire. L'accompagnement en matière de conformité réglementaire renforce la confiance. L'expansion sur les marchés émergents favorise la pénétration du marché. Les canaux de distribution en magasin et en ligne améliorent l'accessibilité. Les collaborations en matière de fabrication à façon améliorent encore la disponibilité. Les réseaux de distribution répondent aux besoins nationaux et internationaux. Une logistique renforcée garantit des livraisons ponctuelles et une continuité d'approvisionnement.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché se segmente en fabricants de principes actifs pharmaceutiques (API) et fabricants de produits finis. Les fabricants d'API représentaient la plus grande part de marché (54,7 %) en 2024, grâce à l'externalisation croissante de la production d'intermédiaires vers des installations spécialisées offrant des solutions rentables et évolutives. La croissance est soutenue par la demande d'intermédiaires de haute qualité pour les API génériques et de spécialité. La fabrication à façon améliore l'efficacité de la production. Les installations conformes aux BPF garantissent la fiabilité des produits. Les progrès technologiques améliorent le rendement et la rentabilité des procédés. La production d'API à grande échelle répond aux besoins mondiaux. L'adoption de la fabrication en continu renforce les capacités. Des collaborations étroites entre les entreprises pharmaceutiques et les CMO sécurisent l'approvisionnement. L'intégration verticale des fabricants d'API réduit les délais de livraison. L'expansion en Amérique du Nord et en Europe stimule la consommation. L'automatisation des procédés améliore la qualité et la constance. Les pratiques de production durables sont privilégiées par le marché. Les alliances stratégiques avec les entreprises de biotechnologie sont un moteur de croissance supplémentaire.

Les fabricants de produits finis devraient afficher le taux de croissance annuel composé (TCAC) le plus rapide, à 9,4 %, entre 2025 et 2032, grâce à l'intégration de la production intermédiaire dans leurs chaînes de fabrication verticales. Cette intégration garantit la qualité et accélère la mise sur le marché. Elle permet un meilleur contrôle de la chaîne d'approvisionnement et une optimisation des coûts. L'adoption de la synthèse en interne réduit la dépendance vis-à-vis des fournisseurs externes. La médecine personnalisée stimule la production d'intermédiaires sur mesure. Le développement des formulations de médicaments spécialisés et complexes accroît la demande. La conformité réglementaire et l'assurance qualité renforcent la position sur le marché. Les technologies de pointe améliorent l'efficacité de la production. La collaboration avec les CMO (Contract Manufacturing Organizations) renforce l'expertise technique. La demande pharmaceutique mondiale croissante favorise une adoption plus rapide. Les pratiques de fabrication durables renforcent la confiance du marché. L'intégration verticale réduit les délais de production et les risques opérationnels. L'adoption des produits finis par les marchés émergents accroît l'utilisation d'intermédiaires. Les investissements en R&D stimulent l'innovation dans les processus de production.

- Par canal de distribution

En fonction du canal de distribution, le marché est segmenté en appels d'offres directs, ventes au détail et autres. Le segment des appels d'offres directs détenait la part la plus importante (48,6 %) en 2024, grâce aux achats groupés effectués par les grandes entreprises pharmaceutiques et les agences gouvernementales pour la production de médicaments à grande échelle. Les appels d'offres directs garantissent un approvisionnement constant, une maîtrise des coûts et une qualité standardisée. Les contrats d'approvisionnement à long terme avec les gouvernements stabilisent les revenus. Les commandes groupées répondent aux besoins de production à grande échelle. Les partenariats stratégiques avec les fournisseurs améliorent la fiabilité des livraisons. La conformité réglementaire et l'assurance qualité renforcent la préférence des fournisseurs. Les achats mondiaux liés à la préparation aux pandémies stimulent la demande. L'intégration aux chaînes d'approvisionnement des CMO renforce l'efficacité des achats. Les grandes entreprises pharmaceutiques s'appuient sur les appels d'offres pour un approvisionnement continu en principes actifs pharmaceutiques (API). Les achats groupés réduisent les risques opérationnels et la volatilité des prix. Une logistique et une planification avancées améliorent le respect des délais d'exécution des appels d'offres. Les initiatives de développement durable dans les chaînes d'approvisionnement soutiennent les décisions d'achat. Les contrats d'appel d'offres directs accroissent la visibilité sur le marché et la continuité des activités.

Les ventes au détail devraient connaître la croissance annuelle composée la plus rapide (8,7 %) entre 2025 et 2032, soutenue par la demande croissante des petits fabricants et des organismes de recherche sous contrat (CRO) qui s'approvisionnent en produits intermédiaires en petites quantités. Les circuits de distribution offrent des lots flexibles et un accès facilité. Les plateformes B2B numériques simplifient les commandes et la logistique. Les PME bénéficient de quantités minimales de commande réduites. Les CRO s'appuient de plus en plus sur les circuits de distribution pour leurs produits intermédiaires spécialisés. Les plateformes de commerce électronique améliorent la disponibilité des produits. Les plateformes de distribution régionales réduisent les délais de livraison. Les marchés émergents stimulent la demande au détail. L'accès à des produits intermédiaires de niche et spécialisés favorise l'innovation. Les circuits de distribution permettent des cycles de production plus rapides et une personnalisation accrue. Les collaborations en matière de fabrication sous contrat améliorent l'efficacité de l'approvisionnement au détail. La croissance des activités de R&D alimente la demande au détail. La flexibilité des achats au détail complète les réseaux d'appels d'offres et d'approvisionnement direct.

Analyse régionale du marché des intermédiaires API en Amérique du Nord

- L'Amérique du Nord a dominé le marché des intermédiaires API avec la plus grande part de revenus (39,5 %) en 2024, principalement grâce à la demande croissante de médicaments innovants et génériques, ainsi qu'à l'importance accordée par la région aux capacités de fabrication avancées.

- Le marché bénéficie d'une surveillance réglementaire rigoureuse, d'importantes initiatives de recherche et développement, et de la présence de plusieurs fabricants nord-américains de premier plan d'intermédiaires de principes actifs pharmaceutiques (API). De plus, les collaborations stratégiques entre les entreprises de biotechnologie et les organismes de fabrication à façon (CMO) renforcent la position concurrentielle de l'Amérique du Nord, permettant la production d'intermédiaires de haute pureté et de spécialité, essentiels au développement moderne des médicaments.

- Cette croissance est également soutenue par des dépenses de santé élevées, un secteur pharmaceutique bien établi et un portefeuille important de médicaments de spécialité en développement, notamment des molécules complexes et très puissantes, qui nécessitent des intermédiaires hautement purifiés pour garantir leur efficacité thérapeutique.

Analyse du marché américain des intermédiaires API

Le marché américain des intermédiaires de principes actifs pharmaceutiques (API) a occupé une position dominante sur le marché nord-américain, représentant la plus grande part de revenus (38,7 %) en 2024. Ce leadership s'appuie sur une infrastructure de production pharmaceutique de pointe, la présence de producteurs d'API de premier plan et des cadres réglementaires bien établis, tels que la FDA. Les États-Unis excellent dans la production d'intermédiaires à haute valeur ajoutée et de spécialité pour des domaines thérapeutiques complexes, notamment l'oncologie, les maladies cardiovasculaires et les traitements des maladies infectieuses. L'adoption rapide des technologies de fabrication en continu améliore l'efficacité, le rendement et la qualité de la production. Une protection solide de la propriété intellectuelle attire les investissements en recherche et développement. L'externalisation auprès de CMO (Contract Manufacturing Organizations) nationales garantit une chaîne d'approvisionnement robuste et flexible. Des capacités de production à grande échelle, associées à une expertise de pointe en synthèse chimique, renforcent la compétitivité mondiale. L'expansion des portefeuilles de médicaments ciblés et de spécialité stimule la consommation d'intermédiaires. Les partenariats stratégiques entre les entreprises pharmaceutiques et les CMO renforcent les capacités de production. Des pratiques de fabrication durables et écologiques améliorent l'efficacité opérationnelle et réduisent l'impact environnemental. Des normes de contrôle de la qualité élevées garantissent la conformité aux réglementations nationales et internationales. Dans l'ensemble, ces facteurs contribuent au maintien de la position dominante des États-Unis en Amérique du Nord.

Analyse du marché canadien des intermédiaires API

Le marché canadien des intermédiaires de principes actifs pharmaceutiques (API) devrait connaître la croissance la plus rapide au cours de la période de prévision. Cette croissance est alimentée par l'augmentation des investissements dans la production pharmaceutique nationale et par des initiatives gouvernementales de soutien visant à renforcer la chaîne d'approvisionnement locale en API. Le Canada s'affirme comme un pôle de synthèse chimique durable et innovante, attirant des collaborations internationales et des transferts de technologie de la part de sociétés pharmaceutiques mondiales. L'expansion dans des segments thérapeutiques spécialisés et à forte valeur ajoutée, tels que l'oncologie, les maladies cardiovasculaires et les maladies rares, stimule la demande d'intermédiaires produits localement. La modernisation des installations de fabrication et l'adoption de pratiques respectueuses de l'environnement améliorent l'efficacité de la production. Le pays bénéficie d'un soutien réglementaire et d'incitations fiscales qui encouragent la production nationale. Les partenariats avec des CMO permettent l'accès à des techniques de synthèse avancées et garantissent un approvisionnement constant. Le développement de chaînes d'approvisionnement intégrées renforce la fiabilité et l'évolutivité. Les débouchés à l'exportation vers l'Amérique du Nord et les marchés mondiaux contribuent à la croissance des revenus. Un personnel qualifié en sciences pharmaceutiques soutient la R&D et l'innovation des procédés. L'accent mis par le Canada sur la qualité, la durabilité et l'innovation le positionne comme un pôle émergent clé d'intermédiaires d'API sur le marché nord-américain.

Part de marché des intermédiaires API en Amérique du Nord

Le secteur des intermédiaires API est principalement dominé par des entreprises bien établies, notamment :

- HIKAL Ltd. (Inde)

- Cambrex Corporation (États-Unis)

- Groupe Ganesh (Inde)

- AlzChem Group AG (Inde)

- Vasudha Pharma (Inde)

- Anyang Général Chemical Co., Ltd. (Chine)

- Sarex (Inde)

- Sandoo Pharmaceuticals and Chemicals Co., Ltd (Inde)

- Atul Ltd (Inde)

- Sandoz International GmbH (une filiale de Novartis AG) (Allemagne)

- Aceto (États-Unis)

- Supriya Lifescience Ltd. (Inde)

- LEVECHEM COMPANY LIMITÉE (Chine)

- Vertellus (États-Unis)

- Dishman Carbogen Amcis Ltd (Inde)

- Laboratoires Divi's Limited (Inde)

- AARTI INDUSTRIES LIMITÉE (Inde)

- Aurobindo Pharma (Inde)

- BASF SE (Allemagne)

Dernières évolutions du marché des intermédiaires API en Amérique du Nord

- En juin 2025, le journal The Economic Times a fait état d'une baisse significative des prix des principes actifs pharmaceutiques (API) en Inde. Cette diminution a apporté un soulagement bienvenu à l'industrie pharmaceutique du pays, réduisant les coûts de production des fabricants de médicaments qui subissaient la pression de la flambée des prix des matières premières ces dernières années. La baisse des prix des API devrait améliorer la rentabilité et stabiliser la chaîne d'approvisionnement du secteur, composante essentielle du système de santé et des exportations indiennes.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.