North America Bladder Disorders Market

Taille du marché en milliards USD

TCAC :

%

USD

6.76 Billion

USD

16.49 Billion

2025

2033

USD

6.76 Billion

USD

16.49 Billion

2025

2033

| 2026 –2033 | |

| USD 6.76 Billion | |

| USD 16.49 Billion | |

| % | |

|

North America Bladder Disorders Market, Par type (Cystite, Incontinence urinaire, Suractive Bladder, Cystite interstitielle et Cancer de Bladder), Type de traitement (chirurgie, médicaments et non-chirurgie), Diagnostic (Urinalyse, Cystoscopie, Essais Urodynamiques, Ultrasons de Bladder, Essais d'imagerie, etc.), Utilisateur final (Hôpitals, Cliniques, Centres de chirurgie ambulatoire, etc.), Canal de distribution (direct et au détail) - Tendances et prévisions de l'industrie jusqu'en 2033

Amérique du Nord Troubles de la vésiculeAperçu du marché

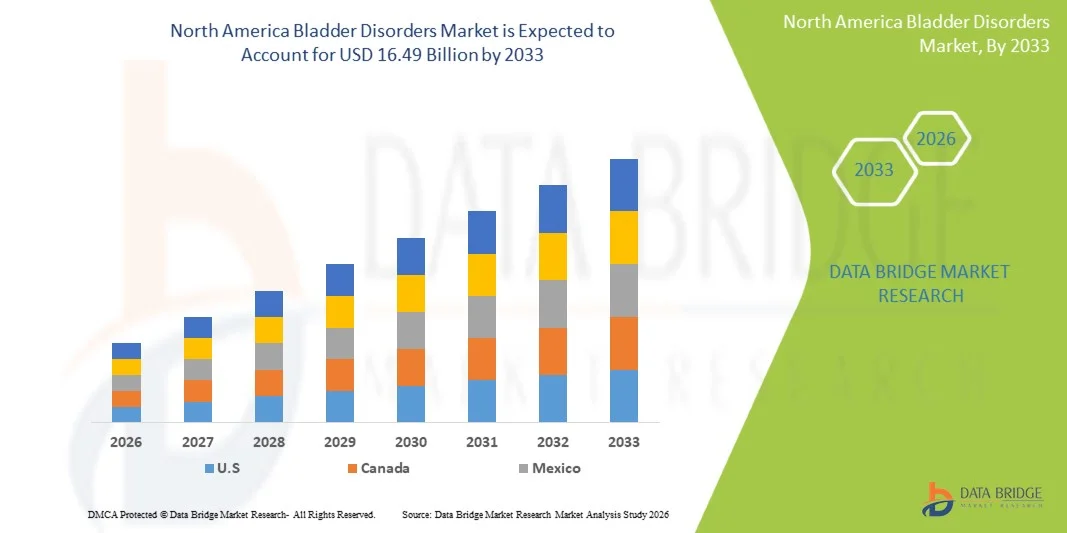

Le marché nord-américain des troubles de la vessie a été évalué à6,76 milliards de dollars en 2025et devrait atteindre16,49 milliards de dollars en 2033, croissance à unTCAC de 11,80 % entre 2026 et 2033. Le marché connaît une croissance régulière due à la prévalence croissante des affections liées à la vessie, à la sensibilisation accrue à la santé urinaire et aux progrès continus des technologies diagnostiques et thérapeutiques.

Le fardeau croissant de troubles comme la suractivité de la vessie, l'incontinence urinaire, la cystite interstitielle et le cancer de la vessie, associé au vieillissement de la population et à l'évolution des modes de vie, encourage les fournisseurs de soins de santé à adopter des approches de traitement avancées. Des cadres de remboursement favorables, une infrastructure de soins de santé solide et la disponibilité accrue de procédures peu invasives appuient l'expansion du marché dans toute la région. De plus, les activités de recherche en cours, les innovations de produits et l'introduction de nouveaux produits pharmaceutiques et de thérapies de neuromodulation améliorent les résultats des patients et favorisent l'adoption de solutions efficaces de gestion des troubles de la vessie.

Principales tendances et perspectives du marché

- Les États-Unis ont dominé le marché nord-américain des troubles de la vessie avec la plus grande part de revenus de 82,4 % en 2025, appuyée par une forte prévalence des troubles urinaires, une infrastructure de soins de santé avancée, une forte couverture de remboursement et l'adoption rapide de technologies de traitement novatrices.

- Le segment des Bladders suractifs a dominé le marché avec une part de 36,8 % en 2025, en raison de sa forte prévalence parmi les populations vieillissantes et de l'augmentation des taux de diagnostic aux États-Unis.

- Le Canada devrait être le pays qui connaît la croissance la plus rapide de la région, enregistrant un TCAC de 5,9 % de 2026 à 2033, alimenté par l'augmentation des investissements dans les soins de santé, la sensibilisation accrue aux maladies urinaires et l'élargissement de l'accès aux services d'urologie spécialisés.

- Le cancer de la vessie est le type qui connaît la croissance la plus rapide et qui devrait enregistrer un TCAC de 6,2 %, en raison de l'augmentation des taux d'incidence et des progrès dans les technologies de détection précoce.

- Le segment des médicaments dominait la catégorie des types de traitement avec une part des revenus de 48,3 % en 2025, sous l'impulsion de son rôle de traitement de première ligne pour la plupart des troubles de la vessie tels que la suractivité de la vessie et l'incontinence urinaire.

- La cystoscopie représentait 31,5 % du marché, en raison de sa grande précision diagnostique et de son utilisation généralisée dans l'évaluation des anomalies de la vessie.

- Le segment des tests Urodynamiques est la catégorie de diagnostic qui connaît la croissance la plus rapide, avec un TCAC de 6,3 %, déterminé par la demande croissante d'évaluation fonctionnelle de la performance de la vessie.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 6,76 milliards de dollars

- Valeur marchande prévue (2033) : 16,49 milliards de dollars

- Prévisions CAGR (2026-2033): 11,80%

- Premier pays en 2025: États-Unis

- Pays en pleine croissance : Canada

Portée etsegmentation du marché de l'Amérique du Nord

|

Attributs |

Amérique du Nord Troubles de la vésiculePerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique |

|

Principaux acteurs du marché |

·Astellas Pharma Inc. (Japon) ·Pfizer Inc.(États-Unis) ·AbbVie Inc.. (États-Unis) ·Bayer AG (Allemagne) ·Services Johnson & Johnson, Inc. (États-Unis) · Boston Scientific Corporation (États-Unis) · Medtronic (Irlande) · Coloplast A/S (Danemark) · Teleflex Incorporated (États-Unis) · BD (États-Unis) · Hollister Incorporated (États-Unis) · Cuire (États-Unis) · Laborie Medical Technologies Corp. (Canada) · UroMems SAS (France) · Olympus Corporation (Japon) · Karl Storz SE & Co. KG (Allemagne) · Ferring Pharmaceuticals (Suisse) · Ipsen (France) · Recordati S.p.A. (Italie) · Pierre Fabre Médicament (France) |

|

Possibilités de marché |

· Extension de l'adoption de la neuromodulation sacrée et des thérapies de stimulation nerveuse tibiale · Une demande croissante pour la surveillance de la vessie à domicile et des solutions de santé numériques · Accroître les investissements dans la médecine régénératrice et les thérapies biologiques de prochaine génération |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Tendances du marché en Amérique du Nord

Tendance: Croissance des soins urologiques avancés et des traitements invasifs

Le marché nord-américain des troubles de la vessie est témoin d'une forte adoption d'approches de traitement minimalement invasives et de précision pour améliorer les résultats des patients et réduire les séjours à l'hôpital. Les cliniciens utilisent de plus en plus des thérapies de neuromodulation, des injections de toxine botulique et des outils de diagnostic avancés pour gérer des affections complexes comme la vessie suractive et l'incontinence urinaire. L'intégration de solutions numériques de surveillance de la santé et de téléurologie améliore encore le suivi des patients et la gestion à long terme des maladies, tout en améliorant l'adhésion au traitement dans les populations vieillissantes. Par exemple, l'utilisation croissante de systèmes de neuromodulation sacrée dans des centres d'urologie spécialisés met en évidence ce changement vers la gestion du trouble vésical par la technologie.

Amérique du Nord Troubles de la vésicule Dynamique du marché

Facteur clé du marché : Prévalence croissante des troubles chroniques de la vessie et du vieillissement de la population

Le fardeau croissant des maladies chroniques de la vessie, en particulier chez les personnes âgées, stimule considérablement la demande de solutions diagnostiques et thérapeutiques avancées en Amérique du Nord. L'incidence croissante de maladies telles que la suractivité de la vessie, la cystite interstitielle et l'incontinence urinaire entraîne une augmentation des consultations cliniques et des taux d'adoption du traitement. Une infrastructure de soins de santé solide, des niveaux de sensibilisation élevés et des politiques de remboursement favorables favorisent davantage le diagnostic précoce et l'adoption du traitement. Par exemple, l'augmentation des taux de diagnostic de la vessie suractive aux États-Unis reflète l'augmentation du bassin de patients nécessitant une prise en charge thérapeutique à long terme.

Principales contraintes/enjeux : coût élevé des thérapies avancées et accessibilité limitée dans certains segments

Une des principales restrictions sur le marché nord-américain des troubles de la vessie est le coût élevé associé aux options de traitement avancées comme les dispositifs de neuromodulation, les thérapies biologiques et les interventions chirurgicales peu invasives. Ces traitements nécessitent souvent une infrastructure spécialisée, des professionnels formés et un entretien continu, ce qui augmente les dépenses de santé globales. De plus, les disparités d'accès persistent parmi les populations non assurées ou sous-assurées, ce qui limite l'adoption généralisée de solutions de soins avancés. Par exemple, le coût de procédure élevé des dispositifs de stimulation de la vessie implantables limite leur absorption principalement aux hôpitaux bien financés et aux centres d'urologie spécialisés.

Opportunité de marché clé : Expansion des solutions de médecine personnalisée et d'urologie numérique

L'intégration d'approches médicales personnalisées et de technologies numériques de santé représente une opportunité de croissance majeure sur le marché des troubles de la vessie en Amérique du Nord. Les outils de diagnostic axés sur l'IA, les systèmes de surveillance à distance des patients et la planification des traitements à base de données améliorent la précision dans la gestion des maladies et les résultats des patients. Les entreprises pharmaceutiques et les entreprises de médecine se concentrent de plus en plus sur les thérapies à base de biomarqueurs et les protocoles de traitement individualisés pour améliorer l'efficacité. Par exemple, l'adoption d'applications de surveillance de la santé de la vessie à distance dans les soins post-traitement améliore le suivi des maladies à long terme et réduit les réadmissions dans les hôpitaux.

Étendue du marché des troubles de la vésicule en Amérique du Nord

Le marché nord-américain des troubles de la vessie est segmenté en fonction du type, du type de traitement, du diagnostic, de l'utilisateur final et du canal de distribution.

- Par type

Sur la base du type, le marché nord-américain des troubles de la vessie est segmenté en cystite, incontinence urinaire, suractivité de la vessie, cystite interstitielle et cancer de la vessie. Le segment de l'overactive Bladder (OAB) a dominé le marché avec une part de 36,8 % en 2025, en raison de sa forte prévalence parmi les populations vieillissantes et de l'augmentation des taux de diagnostic aux États-Unis. Cette affection est largement reconnue en raison de son impact important sur la qualité de vie, ce qui entraîne de fréquentes consultations cliniques. La forte disponibilité de thérapies pharmacologiques et de traitements de neuromodulation renforce encore sa domination. L'augmentation des programmes de sensibilisation et l'amélioration de l'accès au diagnostic augmentent les taux d'identification des patients. L'innovation continue dans les thérapies de gestion à long terme soutient également la demande soutenue. Par exemple, l'utilisation croissante de médicaments antimuscariniques et bêta-3 agonistes met en évidence une forte adoption du traitement dans la pratique clinique.

Le segment du cancer de la vessie devrait enregistrer la croissance la plus rapide à un TCAC de 6,2 % entre 2026 et 2033, en raison de la hausse des taux d'incidence et des progrès dans les technologies de détection précoce. L'adoption croissante de l'immunothérapie et du traitement ciblé améliore les résultats de survie et l'efficacité du traitement. Des programmes de dépistage améliorés et des diagnostics fondés sur des biomarqueurs permettent une intervention plus précoce. Les investissements croissants dans la recherche en oncologie appuient également le développement de pipelines. Une prise de conscience accrue de l'hématurie et des symptômes urinaires favorise un diagnostic opportun. Par exemple, l'utilisation accrue du dépistage par cystoscopie dans les populations à risque élevé accélère la détection précoce.

- Par type de traitement

Sur la base du type de traitement, le marché est segmenté en chirurgie, médicaments et approches non chirurgicales. Le segment des médicaments a dominé le marché avec une part de 48,3 % en 2025, en raison de son rôle de première ligne pour la plupart des troubles de la vessie tels que la vessie suractive et l'incontinence urinaire. Les traitements pharmacologiques sont largement prescrits en raison de la facilité d'administration et d'une forte efficacité clinique. L'augmentation de la disponibilité des agonistes bêta-3 adrénergiques et des anticholinergiques appuie la domination du marché. Une préférence élevée des patients pour des options de traitement non invasives renforce encore l'adoption. L'innovation continue en matière de médicaments améliore le contrôle des symptômes et réduit les effets secondaires. Par exemple, la prescription généralisée de traitements à base de mirabegron reflète une forte pénétration pharmaceutique.

Le segment des traitements non chirurgicaux devrait connaître la croissance la plus rapide d'un TCAC de 6,5 % de 2026 à 2033, en raison de la demande croissante pour des interventions peu invasives et ambulatoires. Des technologies telles que la neuromodulation sacrée et les injections vessie Botox gagnent en traction. Les patients préfèrent de plus en plus les traitements avec des temps de récupération plus courts et une hospitalisation réduite. Les progrès dans les thérapies à base d'instruments améliorent les résultats cliniques. L'expansion des centres d'urologie externe soutient l'adoption. Par exemple, l'utilisation croissante de la stimulation nerveuse tibiale percutanée met en évidence une préférence croissante pour les techniques de neuromodulation non invasive.

- Par diagnostic

Sur la base du diagnostic, le marché est segmenté en analyse d'urine, cystoscopie, tests urodynamiques, échographie vésicale, tests d'imagerie, etc. Le segment de la cystoscopie a dominé le marché avec une part de 31,5 % en 2025, en raison de sa grande précision diagnostique et de son utilisation généralisée pour évaluer les anomalies de la vessie. Il est considéré comme la norme d'or pour détecter le cancer de la vessie et les anomalies structurelles. L'augmentation des procédures de diagnostic en milieu hospitalier appuie la demande. Les améliorations technologiques des cystoscopes flexibles améliorent le confort des patients. Une forte préférence médicale renforce encore sa domination. Par exemple, l'utilisation courante de la cystoscopie dans l'évaluation de l'hématurie démontre son rôle clinique critique.

Le segment des essais Urodynamiques devrait enregistrer la croissance la plus rapide à un TCAC de 6,3 % entre 2026 et 2033, en raison de la demande croissante d'évaluation fonctionnelle de la performance de la vessie. Il aide à diagnostiquer des troubles urinaires complexes tels que l'incontinence et la vessie neurogène. La prévalence croissante des affections neurologiques augmente sa pertinence clinique. Une sensibilisation accrue des urologues favorise l'adoption. Les progrès technologiques améliorent la précision et l'efficacité des tests. Par exemple, l'utilisation croissante de systèmes urodynamiques multicanaux dans des cliniques d'urologie spécialisées stimule la croissance des procédures.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché est segmenté en hôpitaux, cliniques, centres de chirurgie ambulatoire, et autres. Le segment des hôpitaux a dominé le marché avec une part de 54,7 % en 2025, sous l'impulsion d'un flux élevé de patients et de la disponibilité d'infrastructures diagnostiques et thérapeutiques avancées. Les hôpitaux servent de centres primaires pour la gestion complexe des troubles de la vessie et les interventions chirurgicales. La forte présence de départements d'urologie spécialisés soutient la domination. La disponibilité de professionnels de la santé qualifiés améliore la qualité du traitement. Les voies de soins intégrées améliorent les résultats des patients. Par exemple, de grands réseaux hospitaliers aux États-Unis gèrent une proportion importante des interventions d'implants neuromodulatoires.

Le segment des centres de chirurgie ambulatoire (ASC) devrait connaître la croissance la plus rapide d'un TCAC de 6,6 % de 2026 à 2033, en raison d'une évolution croissante vers des procédures peu invasives basées sur des consultations externes. Les ASC offrent des options de traitement rentables avec des temps de récupération plus courts. La préférence croissante pour les procédures de décharge du même jour favorise l'adoption. Les progrès technologiques permettent des procédures d'urologie complexes en milieu ambulatoire. L'expansion de la couverture d'assurance favorise encore la croissance. Par exemple, l'augmentation des procédures d'injection de vessie Botox basées sur l'ASC met en évidence cette transition.

- Par canal de distribution

Sur la base du canal de distribution, le marché est segmenté en canaux directs et de détail. La chaîne Direct a dominé le marché avec une part de 61,2 % en 2025, grâce à de solides systèmes d'approvisionnement en hôpitaux et à des contrats directs avec des sociétés pharmaceutiques et d'appareils médicaux. Les hôpitaux et les cliniques spécialisées préfèrent l'approvisionnement direct pour améliorer les prix et la fiabilité de l'offre. De solides relations entre les fabricants et les fournisseurs de soins de santé soutiennent cette position dominante. Les achats institutionnels à grande échelle renforcent encore ce canal. Les exigences réglementaires en matière de conformité favorisent également l'approvisionnement direct. Par exemple, les accords d'approvisionnement direct pour les appareils de neuromodulation sont largement adoptés dans les hôpitaux américains.

La chaîne de vente au détail devrait enregistrer la croissance la plus rapide à un TCAC de 6,1 % entre 2026 et 2033, en raison de la disponibilité accrue des médicaments d'ordonnance par les pharmacies de détail et les plateformes en ligne. La préférence croissante des patients pour un accès pratique aux médicaments favorise l'expansion. L'expansion des chaînes pharmaceutiques améliore la portée de la distribution. L'adoption numérique de pharmacie accélère encore la croissance. L'autogestion croissante des maladies chroniques de la vessie stimule la demande. Par exemple, l'augmentation de la distribution au détail de médicaments suractifs à la vessie met en évidence les tendances croissantes en matière de soins ambulatoires.

Analyse régionale des troubles de la vésicule en Amérique du Nord

Les États-Unis ont dominé le marché nord-américain des troubles de la vessie avec la plus grande part de revenus de 82,4 % en 2025, appuyée par une forte prévalence des troubles urinaires, une infrastructure de soins de santé avancée, une forte couverture de remboursement et l'adoption rapide de technologies de traitement novatrices. Le pays bénéficie de l'adoption généralisée de thérapies innovantes telles que les dispositifs de neuromodulation, les injections de toxine botulique et les traitements pharmacologiques avancés pour la vessie suractive et l'incontinence urinaire. La présence de grandes sociétés pharmaceutiques et d'appareils médicaux renforce encore la disponibilité et l'innovation des traitements. La sensibilisation à la santé de la vessie, l'augmentation de la population gériatrique et les pratiques de diagnostic précoce contribuent également à l'expansion du marché. Des réseaux hospitaliers solides et des centres d'urologie spécialisés améliorent l'accès aux soins avancés. La recherche clinique continue et les approbations de produits renforcent encore la domination américaine sur le marché régional.

Troubles de la vésicule aux États-Unis Aperçu du marché

Le marché américain des troubles de la vessie connaît une forte croissance en raison de l'augmentation de la prévalence de l'incontinence urinaire, de la suractivité de la vessie et de la cystite interstitielle, ainsi que du vieillissement rapide de la population et de la forte sensibilisation à la santé urologique. Les infrastructures de soins de santé avancées du pays et un solide cadre de remboursement soutiennent l'adoption généralisée de thérapies pharmacologiques, de dispositifs de neuromodulation et de procédures peu invasives. L'utilisation accrue des diagnostics assistés par l'IA et des plateformes numériques de santé améliore la détection précoce et la gestion à long terme des maladies. De plus, la forte présence de grandes sociétés pharmaceutiques et d'appareils médicaux accélère l'innovation et la disponibilité des traitements dans les hôpitaux et les cliniques spécialisées. L'accent mis de plus en plus sur les soins ambulatoires et les thérapies adaptées aux patients stimule l'expansion du marché aux États-Unis.

Les troubles de la peau du Canada

Le marché canadien des troubles de la vessie connaît une croissance constante, soutenue par l'augmentation des investissements dans les soins de santé, l'élargissement de l'accès aux soins urologiques et la sensibilisation accrue de la population vieillissante aux affections liées à la vessie. Le système de santé universel du pays facilite l'amélioration du diagnostic et de l'adoption des traitements, en particulier pour la vessie suractive et l'incontinence urinaire. L'utilisation croissante de thérapies et de médicaments d'ordonnance peu invasifs favorise l'efficacité et les résultats des soins aux patients. De plus, l'intégration croissante d'outils de diagnostic avancés comme la cystoscopie et les tests urodynamiques améliore la précision clinique. L'expansion des cliniques spécialisées et de l'infrastructure hospitalière renforce encore l'accessibilité des traitements dans les régions urbaines et semi-urbaines du Canada.

Mexique Troubles de la vésicule

Le marché mexicain des troubles de la vessie se développe progressivement en raison de l'amélioration de l'infrastructure des soins de santé, de la sensibilisation accrue aux affections urinaires et de l'accès accru aux services de diagnostic et de traitement. La prévalence croissante de troubles de la vessie non traités et l'adoption croissante de thérapies pharmacologiques de base stimulent la demande sur le marché. Les initiatives publiques et privées en matière de soins de santé améliorent la disponibilité des services d'urologie dans les hôpitaux urbains. Toutefois, l'accès limité aux neuromodulations avancées et aux thérapies à coût élevé demeure une contrainte dans les zones rurales. L'augmentation du tourisme médical et l'adoption progressive de procédures peu invasives devraient favoriser la croissance future du marché mexicain.

Part de marché de l'Amérique du Nord

L'industrie nord-américaine des troubles de la vessie est principalement dirigée par des entreprises bien établies, notamment :

- Astellas Pharma Inc. (Japon)

- Pfizer Inc. (États-Unis)

- AbbVie Inc. (États-Unis)

- Bayer AG (Allemagne)

- Johnson & Johnson Services, Inc. (États-Unis)

- Boston Scientific Corporation (États-Unis)

- Medtronic (Irlande)

- Coloplaste A/S (Danemark)

- Teleflex Incorporated (États-Unis)

- BD (États-Unis)

- Hollister Incorporated (États-Unis)

- Cuire (États-Unis)

- Laborie Medical Technologies Corp. (Canada)

- UroMems SAS (France)

- Olympus Corporation (Japon)

- Karl Storz SE & Co. KG (Allemagne)

- Ferring Pharmaceuticals (Suisse)

- Ipsen (France)

- Recordati S.p.A. (Italie)

- Pierre Fabre Médicament (France)

Les derniers développements en Amérique du Nord

- En janvier 2025, Medtronic, un leader mondial de la technologie de la santé, a annoncé l'expansion continue de son portefeuille de neuromodulation sacrée utilisé pour la gestion de la vessie suractive et de la rétention urinaire sur le marché américain, renforçant son écosystème de traitement basé sur InterStim par une adoption clinique accrue et des solutions de gestion à long terme des patients. Le développement met en lumière la demande croissante de neuromodulations implantables dans les soins des troubles de la vessie chronique, appuyée par l'adoption croissante de médecins dans les centres d'urologie spécialisés en Amérique du Nord. Cette expansion renforce le leadership de Medtronic dans les thérapies avancées de contrôle de la vessie et reflète l'innovation en cours dans les options de traitement minimalement invasives pour les affections urinaires réfractaires

- En septembre 2024, AbbVie, une société biopharmaceutique de premier plan, a mis en évidence la poursuite de l'élaboration de preuves cliniques et réelles pour son traitement par onabotulinumtoxineA (Botox) utilisé dans le traitement de la vessie suractive aux États-Unis, ce qui a permis aux médecins d'avoir plus largement confiance dans les résultats à long terme de la gestion des symptômes. La mise à jour a mis l'accent sur l'amélioration des résultats déclarés par les patients et sur l'efficacité soutenue de la réduction des épisodes d'incontinence urinaire chez les adultes atteints de troubles neurogéniques et idiopathiques de la vessie. Cette évolution reflète une dépendance croissante envers les thérapies biologiques dans les soins urologiques chroniques

- En juin 2023, Axonics, une société de technologie médicale spécialisée dans les systèmes de neuromodulation sacrée, a annoncé des efforts de commercialisation accrus aux États-Unis après son acquisition de Contura, renforçant sa position dans le traitement de l'incontinence urinaire en utilisant l'hydrogel Bulkamid. L'intégration a amélioré le portefeuille de solutions peu invasives pour l'incontinence urinaire de stress, permettant un accès plus large à toutes les pratiques urologiques. Cette évolution reflète l'adoption croissante d'agents de grossissement injectables comme alternative aux interventions chirurgicales

- En mars 2022, Sumitomo Pharma America (anciennement Urovant Sciences) a poursuivi ses efforts de commercialisation sur le marché américain de la vessie suractive, renforçant sa présence dans les traitements pharmacologiques oraux pour l'urgence urinaire et la fréquence. Le développement a favorisé l'adoption par un médecin plus large d'agonistes bêta-3 adrénergiques comme solutions de rechange aux médicaments anticholinergiques, améliorant les profils de tolérance pour les patients. Cela reflète une préférence croissante pour de nouvelles thérapies buccodentaires dans la gestion des troubles de la vessie

- En novembre 2021, Medtronic a signalé la poursuite de l'adoption clinique et de la croissance procédurale de ses technologies de neuromodulation sacrée en Amérique du Nord, en raison de l'utilisation accrue de la vessie suractive et de la rétention urinaire non obstructive. Le développement a mis en évidence une sensibilisation accrue des médecins à la neuromodulation implantable comme option de traitement efficace à long terme. Cette tendance reflète une préférence croissante pour les thérapies à base d'instruments par rapport à la gestion pharmacologique chronique dans les cas réfractaires

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.