North America Blood Screening Market

Taille du marché en milliards USD

TCAC :

%

USD

1.08 Billion

USD

2.45 Billion

2025

2033

USD

1.08 Billion

USD

2.45 Billion

2025

2033

| 2026 –2033 | |

| USD 1.08 Billion | |

| USD 2.45 Billion | |

| % | |

|

Segmentation du marché nord-américain du dépistage sanguin, par produits et services (réactifs et kits, instruments, logiciels et services), technologie (tests d'acides nucléiques, tests immuno-enzymatiques, tests rapides, Western blot, séquençage de nouvelle génération et autres), type de maladie (maladies respiratoires, diabète, oncologie, cholestérol, VIH/SIDA, rhume et grippe, maladies infectieuses et autres), utilisateur final (centres de diagnostic, banques de sang, hôpitaux, cliniques et centres de chirurgie ambulatoire) - Tendances et prévisions du secteur jusqu'en 2033

Taille du marché du dépistage sanguin en Amérique du Nord

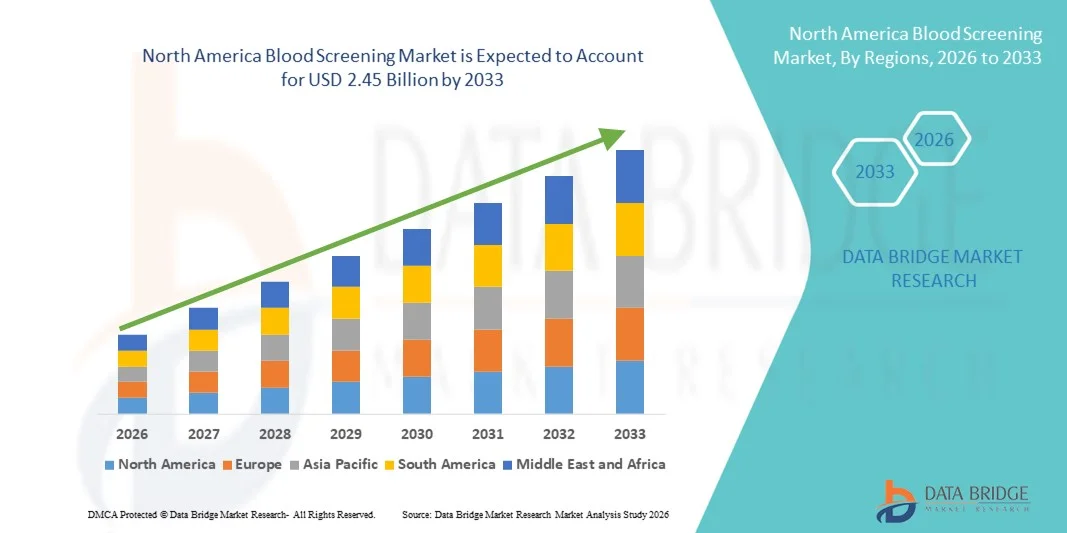

- Le marché nord-américain du dépistage sanguin était évalué à 1,08 milliard de dollars américains en 2025 et devrait atteindre 2,45 milliards de dollars américains d'ici 2033 , avec un TCAC de 10,80 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande accrue de dépistage sécurisé des dons de sang, les technologies moléculaires et immuno-analytiques avancées, et les cadres réglementaires rigoureux qui imposent des tests complets de sécurité sanguine, favorisant ainsi l'adoption de solutions de dépistage innovantes dans les hôpitaux, les banques de sang et les centres de diagnostic.

- De plus, la prévalence croissante des maladies infectieuses, l'accent mis sur la prévention en matière de soins de santé et le développement des infrastructures de diagnostic aux États-Unis, au Canada et au Mexique favorisent une utilisation accrue des services de dépistage sanguin comme composantes essentielles des processus cliniques, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché du dépistage sanguin en Amérique du Nord

- Le dépistage sanguin, qui comprend des tests diagnostiques permettant de détecter les agents infectieux et de garantir la sécurité des transfusions sanguines, est de plus en plus essentiel dans les systèmes de santé, tant dans les hôpitaux que dans les banques de sang, en raison de son rôle crucial dans la prévention des infections transmises par transfusion et le soutien des initiatives de santé publique.

- La demande croissante de dépistage sanguin est principalement alimentée par la prévalence croissante des maladies infectieuses, les exigences réglementaires strictes en matière d'approvisionnement en sang sécurisé et l'adoption de technologies avancées telles que les tests d'acide nucléique (NAT) et les tests immuno-enzymatiques (ELISA) , qui améliorent la précision, la rapidité et la fiabilité des diagnostics.

- Les États-Unis ont dominé le marché nord-américain du dépistage sanguin avec la plus grande part de revenus (65,9 %) en 2025, grâce à une adoption précoce des solutions de diagnostic avancées, une infrastructure de santé bien établie, des dépenses de santé élevées et une forte présence d'acteurs clés du secteur.

- Le Canada devrait connaître la croissance la plus rapide sur le marché nord-américain du dépistage sanguin au cours de la période de prévision, grâce au développement de ses infrastructures de santé, à une sensibilisation accrue à la sécurité transfusionnelle et à l'adoption de technologies de diagnostic avancées dans les hôpitaux et les banques de sang.

- Le segment des réactifs et des kits a dominé le marché nord-américain du dépistage sanguin avec la plus grande part de marché (50,2 %) en 2025, grâce à son utilisation fréquente dans les flux de travail des tests de routine et à son rôle essentiel pour garantir la sécurité des transfusions.

Portée du rapport et segmentation du marché du dépistage sanguin en Amérique du Nord

|

Attributs |

Aperçu du marché du dépistage sanguin en Amérique du Nord |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché du dépistage sanguin en Amérique du Nord

Adoption des technologies de criblage moléculaire et automatisé avancées

- Une tendance importante et croissante sur le marché nord-américain du dépistage sanguin est l'intégration accrue des technologies moléculaires avancées, de l'automatisation et des plateformes à haut débit, ce qui améliore considérablement la rapidité, la précision et la fiabilité des tests.

- Par exemple, le système COBAS® 6800 de Roche Diagnostics automatise les flux de travail des tests d'acides nucléiques, permettant un dépistage sanguin rapide et à grande échelle avec une intervention humaine minimale, réduisant ainsi les erreurs et les délais d'obtention des résultats.

- L'automatisation et l'intégration moléculaire permettent aux laboratoires d'effectuer un dépistage simultané de plusieurs pathogènes, d'améliorer la reproductibilité et de réduire la manipulation manuelle, tandis que les analyses émergentes assistées par l'IA aident à identifier des tendances et à optimiser les protocoles de test.

- Ces technologies facilitent également la gestion centralisée des données, permettant un suivi continu des indicateurs de sécurité transfusionnelle dans plusieurs établissements et garantissant la conformité réglementaire avec un minimum de saisie manuelle.

- La tendance au dépistage sanguin à haut débit, automatisé et assisté par l'IA redéfinit les attentes en matière d'efficacité et de sécurité, incitant des entreprises comme Grifols et Abbott à développer des plateformes intégrées dotées de capacités de test multiplexées rapides.

- La demande de solutions automatisées et moléculaires de dépistage sanguin croît rapidement dans les hôpitaux, les centres de diagnostic et les banques de sang, les professionnels de santé privilégiant la rapidité, la précision et la détection exhaustive des agents pathogènes.

- La collaboration croissante entre les entreprises de diagnostic et les fournisseurs de services de santé numérique permet la surveillance et le reporting dans le nuage, rationalisant les opérations de laboratoire et améliorant la traçabilité des résultats des tests.

Dynamique du marché du dépistage sanguin en Amérique du Nord

Conducteur

Besoins croissants liés à l'augmentation des maladies infectieuses et aux normes réglementaires

- La prévalence croissante des maladies infectieuses, associée à des exigences réglementaires strictes en matière de sécurité transfusionnelle, est un facteur important de l'adoption accrue de solutions avancées de dépistage sanguin.

- Par exemple, en mars 2025, Hologic, Inc. a lancé des tests de dépistage NAT améliorés, conçus pour la détection précoce des agents infectieux émergents, contribuant ainsi au respect des directives de sécurité transfusionnelle de la FDA et du CDC américains.

- Alors que les professionnels de santé privilégient la prévention des infections transmises par transfusion, les systèmes de dépistage sanguin offrent une sensibilité et une spécificité élevées, réduisant ainsi les risques associés aux produits sanguins contaminés.

- Par ailleurs, le développement des infrastructures de santé et la sensibilisation croissante des patients à la sécurité des transfusions sanguines stimulent les investissements dans les technologies de dépistage de nouvelle génération dans les hôpitaux, les banques de sang et les centres de diagnostic.

- La commodité des flux de travail automatisés, la détection rapide de plusieurs pathogènes et les solutions logicielles intégrées qui rationalisent la gestion des données sont des facteurs clés qui favorisent l'adoption des technologies de dépistage sanguin en Amérique du Nord.

- Les initiatives gouvernementales et les programmes de financement visant à améliorer les protocoles de sécurité transfusionnelle encouragent les prestataires de soins de santé à adopter des solutions de dépistage modernes.

- La demande croissante de dépistage précoce des maladies et de soins de santé préventifs stimule davantage les investissements dans les plateformes de dépistage sanguin avancées.

Retenue/Défi

Coûts élevés et exigences en matière d'expertise technique

- Le coût relativement élevé des instruments et consommables de dépistage sanguin de pointe constitue un obstacle à leur adoption généralisée par le marché, en particulier pour les petits centres de diagnostic et les cliniques.

- Par exemple, les petites banques de sang régionales peuvent être confrontées à des contraintes budgétaires lors de la mise en œuvre de plateformes NAT ou ELISA entièrement automatisées, ce qui limite l'accès malgré des avantages cliniques évidents.

- Le besoin de personnel qualifié pour faire fonctionner des systèmes moléculaires complexes et assurer le contrôle de la qualité constitue un obstacle supplémentaire, car des compétences spécialisées sont requises pour garantir des résultats précis et le respect des normes réglementaires.

- De plus, l'intégration aux systèmes d'information de laboratoire existants et la validation des nouvelles technologies peuvent nécessiter beaucoup de temps et de ressources, ce qui peut retarder leur adoption.

- Surmonter ces défis grâce à des stratégies de réduction des coûts, une automatisation simplifiée, des programmes de formation et des solutions évolutives sera essentiel pour maintenir la croissance et élargir l'accès aux technologies de dépistage sanguin avancées.

- Le respect rigoureux des réglementations et les mises à jour fréquentes des protocoles de test peuvent ralentir l'adoption et accroître la complexité opérationnelle des laboratoires.

- Les contraintes potentielles de la chaîne d'approvisionnement en réactifs, kits et instruments spécialisés peuvent limiter leur disponibilité et impacter la mise en œuvre en temps voulu des solutions de dépistage avancées.

Étendue du marché du dépistage sanguin en Amérique du Nord

Le marché est segmenté en fonction des produits et services, de la technologie, du type de maladie et de l'utilisateur final.

- Par produits et services

Le marché est segmenté, selon les produits et services proposés, en réactifs et kits, instruments, et logiciels et services. Le segment des réactifs et kits dominait le marché en 2025, représentant 50,2 % du chiffre d'affaires. Ces réactifs et kits sont essentiels aux flux de travail de dépistage sanguin de routine et sont largement utilisés pour les tests NAT, ELISA et les tests rapides dans les hôpitaux, les banques de sang et les centres de diagnostic. Leur remplacement fréquent et leurs exigences de performance constantes les rendent indispensables à la fiabilité des tests. L'innovation continue dans la conception des tests et les kits de détection multipathogènes contribue également à leur position dominante. Les laboratoires privilégient les kits prêts à l'emploi afin de réduire les erreurs et de garantir la standardisation entre les différents établissements. Enfin, les réactifs et kits constituent une source de revenus importante grâce à leur demande récurrente dans le cadre des programmes de dépistage à grande échelle.

Le segment des logiciels et services devrait connaître la croissance la plus rapide entre 2026 et 2033. Cette croissance est portée par l'adoption de systèmes numériques de gestion de laboratoire, de rapports basés sur le cloud et d'analyses assistées par l'IA, qui rationalisent les flux de travail, réduisent les erreurs manuelles et améliorent la traçabilité des résultats. Les hôpitaux et les centres de diagnostic investissent de plus en plus dans des solutions logicielles pour la conformité réglementaire et le contrôle qualité. L'intégration avec des instruments automatisés et des plateformes à haut débit accélère encore la demande. La surveillance basée sur le cloud permet une gestion centralisée des données et un suivi en temps réel des résultats d'analyse. Les outils d'IA émergents optimisent également les protocoles de test et améliorent l'efficacité opérationnelle des laboratoires.

- Par la technologie

Sur la base de la technologie, le marché est segmenté en tests d'amplification des acides nucléiques (TAAN), ELISA, tests rapides, western blot, séquençage de nouvelle génération (SNG) et autres. Le segment des TAAN dominait le marché en 2025 avec une part de revenus de 40 %. Les TAAN sont privilégiés pour leur haute sensibilité et spécificité, notamment pour la détection d'agents pathogènes viraux tels que le VIH, le VHB et le VHC. Ils réduisent la période de latence d'infection, garantissant ainsi des transfusions plus sûres. Les hôpitaux et les banques de sang centralisées s'appuient sur les TAAN pour le dépistage sanguin à grande échelle en raison de leur efficacité et de leur fiabilité. L'adoption de plateformes TAAN automatisées a encore renforcé sa position sur le marché. Les TAAN permettent également de se conformer aux normes réglementaires strictes aux États-Unis, ce qui favorise leur adoption. Les capacités de détection multipathogènes des kits TAAN les rendent indispensables dans les flux de travail de dépistage à haut débit.

Le séquençage de nouvelle génération (SNG) devrait connaître la croissance la plus rapide entre 2026 et 2033. Le SNG permet la détection simultanée de plusieurs agents pathogènes et variants génétiques, ce qui le rend particulièrement utile dans les centres de diagnostic avancés et les banques de sang à vocation scientifique. La baisse du coût du séquençage et l'amélioration du débit et de la précision accélèrent son adoption. Le SNG facilite l'analyse prédictive et le dépistage précoce des maladies, soutenant ainsi les initiatives de médecine préventive. Les hôpitaux et les laboratoires de diagnostic intègrent de plus en plus le SNG à d'autres tests moléculaires pour un dépistage complet. L'investissement dans les plateformes SNG est en hausse en raison de la demande croissante de tests multiplexés et d'approches de médecine personnalisée.

- Par type de maladie

Selon le type de maladie, le marché est segmenté en maladies respiratoires, diabète, oncologie, cholestérol, VIH/SIDA, rhume et grippe, maladies infectieuses et autres. Le segment des maladies infectieuses dominait le marché en 2025, représentant 55 % des revenus. La forte prévalence du VIH/SIDA, des hépatites et d'autres infections virales stimule la demande de dépistage sanguin systématique. Les banques de sang et les hôpitaux privilégient le dépistage des maladies infectieuses pour des raisons de conformité réglementaire et de sécurité des patients. Les solutions de tests multiplex et les plateformes NAT renforcent encore ce segment. La sensibilisation croissante à la sécurité transfusionnelle favorise également son adoption. Ce segment bénéficie d'innovations constantes dans les tests de diagnostic, améliorant ainsi la sensibilité et le débit. Les systèmes de dépistage automatisés sont de plus en plus déployés pour répondre aux exigences de tests à haut volume.

Le segment de l'oncologie devrait connaître la croissance la plus rapide entre 2026 et 2033. Cette croissance est principalement due à la demande croissante de détection précoce des biomarqueurs du cancer par des analyses sanguines. Les progrès des technologies de biopsie liquide et du séquençage de nouvelle génération (NGS) favorisent leur adoption dans les hôpitaux et les centres de diagnostic. La sensibilisation accrue à la prévention et au dépistage précoce du cancer soutient cette adoption rapide. Les investissements dans la recherche en diagnostic oncologique contribuent également à stimuler le potentiel du marché. Le dépistage oncologique est de plus en plus intégré aux panels multi-maladies, ce qui renforce sa pertinence dans les protocoles d'analyses sanguines. Les initiatives de médecine personnalisée accélèrent par ailleurs l'expansion de ce segment.

- Par l'utilisateur final

En fonction des utilisateurs finaux, le marché est segmenté en centres de diagnostic, banques de sang, hôpitaux, cliniques et centres de chirurgie ambulatoire. Les banques de sang dominaient le marché en 2025, représentant 45 % des revenus. Elles gèrent d'importants volumes de sang collectés, traités et assurent la sécurité transfusionnelle, ce qui exige un dépistage continu de multiples agents pathogènes. L'adoption de plateformes automatisées NAT et ELISA a amélioré l'efficacité opérationnelle. Les banques de sang sont soumises à des réglementations strictes, ce qui les oblige à investir dans des technologies de dépistage avancées. Leur rôle central dans la sécurité transfusionnelle génère une demande constante de réactifs, de kits et d'instruments. Le dépistage avancé permet de réduire le risque d'infections transmises par transfusion. Les banques de sang sont également à la pointe de l'adoption des systèmes de dépistage multipathogènes et à haut débit.

Les centres de diagnostic devraient connaître la croissance la plus rapide entre 2026 et 2033. Cette expansion est alimentée par une sensibilisation accrue à la prévention et par la demande croissante d'analyses sanguines complètes. L'adoption des techniques de diagnostic moléculaire avancées, des tests rapides et du séquençage de nouvelle génération (NGS) dans les centres de diagnostic permet un dépistage précoce des maladies. L'urbanisation et la hausse des dépenses de santé contribuent également à cette croissance. Les centres investissent dans des systèmes automatisés afin d'accroître leur capacité de traitement et de réduire les délais d'exécution. L'intégration de rapports numériques et d'analyses assistées par l'intelligence artificielle renforce leur efficacité opérationnelle. Les patients privilégient de plus en plus les centres de diagnostic pour leurs examens sanguins de routine et spécialisés.

Analyse régionale du marché du dépistage sanguin en Amérique du Nord

- Les États-Unis ont dominé le marché nord-américain du dépistage sanguin avec la plus grande part de revenus (65,9 %) en 2025, grâce à une adoption précoce des solutions de diagnostic avancées, une infrastructure de santé bien établie, des dépenses de santé élevées et une forte présence d'acteurs clés du secteur.

- Les établissements de santé et les banques de sang de la région accordent une importance capitale à la détection rapide et précise des agents infectieux, garantissant ainsi la sécurité des transfusions et le respect des recommandations de la FDA et du CDC. L'adoption de plateformes automatisées, de tests d'amplification des acides nucléiques (TAAN) et de solutions de dépistage basées sur la méthode ELISA favorise leur utilisation à grande échelle.

- Cette position dominante est confortée par des dépenses de santé élevées, un personnel de laboratoire hautement qualifié et la présence d'entreprises de diagnostic de premier plan, faisant des États-Unis le principal centre d'innovation et d'adoption du dépistage sanguin. Les hôpitaux, les centres de diagnostic et les banques de sang centralisées contribuent de manière significative aux revenus du marché grâce à leurs programmes de dépistage à grande échelle.

Analyse du marché américain du dépistage sanguin

Le marché américain du dépistage sanguin a représenté la plus grande part de revenus (65,9 %) en Amérique du Nord en 2025, grâce à l'adoption précoce des diagnostics moléculaires avancés, des plateformes de dépistage automatisées à haut débit et d'un cadre réglementaire rigoureux. Les hôpitaux, les banques de sang et les centres de diagnostic privilégient la détection rapide et précise des agents infectieux afin de garantir la sécurité des transfusions. L'essor de la médecine préventive, conjugué à une forte demande en tests multiplexés et en analyses assistées par l'IA, stimule davantage le marché. Par ailleurs, la généralisation des tests d'amplification des acides nucléiques (TAAN) et des tests immuno-enzymatiques (ELISA) contribue significativement à son expansion. La présence d'entreprises de diagnostic de premier plan et de laboratoires de dépistage sanguin centralisés renforce également la position dominante des États-Unis.

Aperçu du marché canadien du dépistage sanguin

Le marché canadien du dépistage sanguin devrait connaître la croissance annuelle composée la plus rapide au cours de la période de prévision, grâce à l'augmentation des investissements dans les infrastructures de santé, à une sensibilisation accrue à la sécurité transfusionnelle et à l'adoption de plateformes de dépistage automatisées de pointe. Les initiatives gouvernementales visant à renforcer les protocoles de sécurité transfusionnelle favorisent l'utilisation de technologies de diagnostic modernes dans les hôpitaux et les banques de sang. Par ailleurs, le développement des programmes de soins de santé préventifs et l'expansion des réseaux de laboratoires soutiennent l'adoption de solutions de tests à haut débit et multiplexés. Les centres de diagnostic et les banques de sang axées sur la recherche utilisent de plus en plus les tests d'acides nucléiques et le séquençage de nouvelle génération (SNG). La multiplication des programmes de don de sang et la centralisation des installations d'analyse sanguine contribuent également à accélérer la croissance du marché.

Analyse du marché mexicain du dépistage sanguin

Le marché mexicain du dépistage sanguin connaît une croissance soutenue grâce à l'amélioration des infrastructures de santé et à l'adoption croissante de techniques de diagnostic modernes dans les centres urbains. Les banques de sang et les hôpitaux utilisent de plus en plus les tests ELISA et les tests rapides pour garantir la sécurité des transfusions sanguines et se conformer à la réglementation locale. Les campagnes de sensibilisation du public à la sécurité du don de sang et à la prévention des maladies infectieuses stimulent la demande de solutions de dépistage sanguin avancées. Le nombre croissant de laboratoires de diagnostic privés proposant des services de tests automatisés contribue à l'expansion du marché. Par ailleurs, les collaborations gouvernementales avec des entreprises internationales de diagnostic favorisent le transfert de technologies et le développement des compétences. L'accessibilité financière des kits de tests multiplex améliore progressivement leur disponibilité dans les hôpitaux et les cliniques de la région.

Part de marché du dépistage sanguin en Amérique du Nord

Le secteur du dépistage sanguin en Amérique du Nord est principalement dominé par des entreprises bien établies, notamment :

- Labcorp (États-Unis)

- BD (États-Unis)

- Thermo Fisher Scientific Inc. (États-Unis)

- Quest Diagnostics Incorporated (États-Unis)

- Abbott (États-Unis)

- BIOMÉRIEUX (France)

- Siemens Healthineers AG (Allemagne)

- Laboratoires Bio-Rad, Inc. (États-Unis)

- Hologic, Inc. (États-Unis)

- Danaher (États-Unis)

- PerkinElmer, Inc. (États-Unis)

- QIAGEN (Pays-Bas)

- Cépheid (États-Unis)

- Grifols, SA (Espagne)

- Ortho Clinical Diagnostics (États-Unis)

- Luminex Corporation (États-Unis)

- QuidelOrtho Corporation (États-Unis)

- Société Bio-Techne (États-Unis)

Quels sont les développements récents sur le marché du dépistage sanguin en Amérique du Nord ?

- En octobre 2025, Roche Diagnostics et Eli Lilly ont obtenu l'approbation de la FDA pour le test sanguin Elecsys, qui détecte la protéine pTau181 associée à la maladie d'Alzheimer. Ce test vise à faciliter l'évaluation initiale du déclin cognitif et à accélérer la prise de décision clinique.

- En octobre 2025, les résultats cliniques à grande échelle du test de dépistage précoce multicancer Galleri, capable d'identifier des signaux provenant de plus de 50 types de cancers, ont démontré son efficacité chez les participants américains et canadiens, laissant entrevoir un potentiel d'adoption plus large du dépistage sanguin.

- En août 2025, Freenome a conclu un accord de licence exclusif avec Exact Sciences pour commercialiser son test de dépistage du cancer colorectal sur sang aux États-Unis. La demande d'autorisation auprès de la FDA est finalisée et le lancement commercial est imminent.

- En juin 2025, Quest Diagnostics a annoncé une collaboration avec le MD Anderson Cancer Center de l'Université du Texas pour développer le test sanguin de stratification multicancer (MCaST), visant à identifier un risque élevé de divers cancers à l'aide de biomarqueurs protéiques circulants.

- En mai 2025, la Food and Drug Administration (FDA) américaine a accordé l'autorisation de mise sur le marché au premier test sanguin conçu pour faciliter le diagnostic de la maladie d'Alzheimer, développé par Fujirebio Diagnostics en Pennsylvanie, offrant ainsi une alternative diagnostique moins invasive et plus accessible.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.