North America Bone Densitometer Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

135.70 Million

USD

188.59 Million

2024

2032

USD

135.70 Million

USD

188.59 Million

2024

2032

| 2025 –2032 | |

| USD 135.70 Million | |

| USD 188.59 Million | |

| % | |

|

Segmentation du marché des appareils d'ostéodensitométrie en Amérique du Nord, par technologie (ostéodensitométrie axiale, ostéodensitométrie périphérique), par utilisation finale (hôpitaux, cliniques spécialisées) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des appareils de densitométrie osseuse

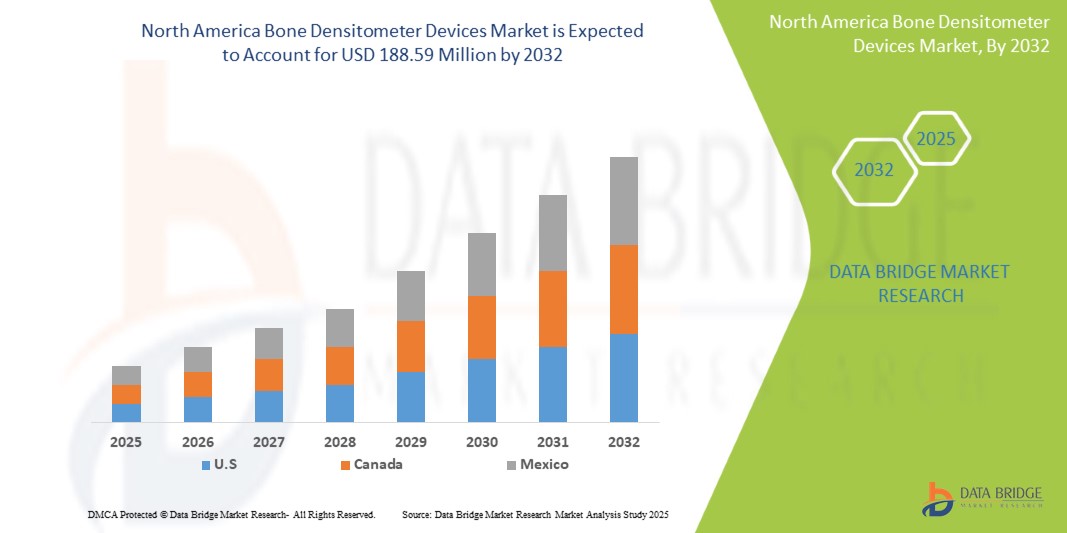

- Le marché nord-américain des dispositifs de traitement par densitomètre osseux était évalué à 135,7 millions USD en 2024 et devrait atteindre 188,59 millions USD d'ici 2032, à un TCAC de 4,2 %, au cours de la période de prévision.

- La croissance du marché nord-américain des appareils d'ostéodensitométrie est principalement due à l'incidence croissante de l'ostéoporose et d'autres maladies osseuses, notamment chez les personnes âgées. L'augmentation du nombre de fractures en Amérique du Nord et l'importance croissante accordée au diagnostic précoce et aux soins préventifs ont favorisé l'adoption croissante des technologies d'ostéodensitométrie, tant en milieu clinique qu'en recherche.

Analyse du marché des appareils de densitométrie osseuse

- Les densitomètres osseux sont des outils diagnostiques essentiels pour mesurer la densité minérale osseuse (DMO) et évaluer le risque de fractures, notamment chez les personnes atteintes d'ostéoporose ou d'autres maladies osseuses métaboliques. Ces appareils, notamment l'absorptiométrie biphotonique à rayons X (DXA) et l'échographie quantitative (QUS), jouent un rôle essentiel dans la détection précoce, permettant une intervention rapide pour prévenir les complications graves telles que les fractures et la perte de mobilité.

- Les États-Unis émergent comme un pays leader sur le marché nord-américain des appareils de densitométrie osseuse, soutenus par une infrastructure de soins de santé bien établie, une forte sensibilisation à l'ostéoporose et la mise en œuvre généralisée de programmes de dépistage systématique de la santé osseuse parmi les populations à risque, en particulier les femmes ménopausées et les personnes âgées.

- Les investissements continus de la région dans les technologies d'imagerie avancées, la croissance de la population gériatrique et les politiques de remboursement favorables stimulent l'adoption de systèmes de densitométrie osseuse dans les hôpitaux, les centres de diagnostic et les cliniques spécialisées, stimulant ainsi davantage la croissance du marché et l'innovation dans le diagnostic de la santé osseuse.

Rapport de segmentation des dispositifs d' oscilloscope et d'ostéodensitométrie

|

Attributs |

Informations clés sur le marché des appareils de densitométrie osseuse |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Principaux acteurs du marché |

|

|

Market Opportunities |

|

|

Value Added Data Infosets |

In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include import export analysis, production capacity overview, production consumption analysis, price trend analysis, climate change scenario, supply chain analysis, value chain analysis, raw material/consumables overview, vendor selection criteria, PESTLE Analysis, Porter Analysis, and regulatory framework. |

Bone Densitometer Devices Market Trends

“Rising Adoption of Early Diagnostic Tools and Technological Advancements in Bone Health Monitoring”

- A key trend in the North America Bone Densitometer Devices Market is the growing preference for early, non-invasive diagnostic tools to detect osteoporosis and assess fracture risk, particularly among aging and postmenopausal populations.

- Advanced dual-energy X-ray absorptiometry (DXA) systems are gaining traction due to their enhanced accuracy, low radiation exposure, and capability to evaluate both bone density and body composition in a single scan.

- For instance, recent innovations include portable DXA systems and devices with AI-powered software that provide automated, real-time assessments to improve clinical efficiency and patient care.

- The shift toward point-of-care diagnostics and integration of bone densitometry into routine health screenings is supporting preventive healthcare models and enabling timely intervention.

- Additionally, the growing use of bone densitometry in oncology, endocrinology, and pediatric care expands the clinical application of these devices beyond traditional osteoporosis diagnosis.

- This trend toward precision diagnostics, patient-centric care, and technological integration is reshaping the bone health landscape and driving sustained growth in the North America Bone Densitometer Devices Market.

Bone Densitometer Devices Market Dynamics

Driver

“Increasing Prevalence of Osteoporosis and Bone-Related Diseases”

- The North America rise in osteoporosis, osteopenia, and other metabolic bone disorders—particularly among aging populations—continues to drive demand for early and accurate bone health diagnostics. Factors such as hormonal changes in postmenopausal women, sedentary lifestyles, vitamin D deficiency, and increased life expectancy are significantly contributing to the burden of low bone mineral density (BMD) worldwide.

- Les densitomètres osseux, et notamment les systèmes d'absorptiométrie biphotonique à rayons X (DXA), offrent une méthode non invasive de référence pour évaluer la santé osseuse, facilitant le diagnostic précoce et la planification du traitement de l'ostéoporose, ainsi que la gestion du risque de fracture. Ces appareils sont essentiels pour prévenir les complications à long terme telles que les fractures de la hanche et des vertèbres.

Par exemple,

- En décembre 2023, la Fondation internationale pour l'ostéoporose (IOF) a signalé que plus de 200 millions de personnes dans le monde sont touchées par l'ostéoporose, une femme sur trois et un homme sur cinq de plus de 50 ans étant susceptibles de subir des fractures ostéoporotiques.

- Un rapport de 2024 de la National Osteoporosis Foundation des États-Unis a souligné que près de 54 millions d'Américains sont à risque d'ostéoporose ou de faible masse osseuse, un nombre qui devrait augmenter avec le vieillissement démographique.

- La prise de conscience croissante en Amérique du Nord de la morbidité liée à l’ostéoporose et du fardeau financier des fractures accélère l’adoption d’outils de dépistage de la DMO dans les milieux cliniques et de santé communautaire.

- Alors que les directives cliniques mettent de plus en plus l’accent sur le dépistage préventif et l’intervention précoce, la demande d’ostéodensitomètres portables, accessibles et de haute précision augmente, créant un environnement favorable à la croissance du marché.

Opportunité

« Progrès technologiques dans les appareils d'ostéodensitométrie »

- L'innovation continue dans les technologies d'ostéodensitométrie, comme le développement de l'imagerie DXA 3D, l'évaluation automatisée du risque de fracture par IA et les appareils compacts et portables, transforme les capacités diagnostiques en milieu hospitalier et ambulatoire. Ces avancées améliorent la précision du diagnostic, l'expérience utilisateur et l'efficacité du traitement, notamment en soins primaires et dans les environnements de dépistage mobile.

- L’intégration avec les dossiers de santé électroniques (DSE), les analyses basées sur le cloud et les plateformes de télésanté améliore les flux de travail de diagnostic, la surveillance à distance et l’engagement des patients dans la gestion de la santé osseuse.

Par exemple,

- Début 2024, Hologic Inc. a lancé un système DXA de nouvelle génération avec intelligence artificielle intégrée qui identifie automatiquement les fractures vertébrales et estime la composition corporelle parallèlement aux mesures de la DMO.

- Echolight Medical et GE Healthcare ont lancé des solutions DXA compactes et basées sur les ultrasons visant à élargir l'accessibilité dans les zones rurales et aux ressources limitées.

- Ces améliorations technologiques permettent une adoption plus large dans divers environnements cliniques, des centres spécialisés dans la santé osseuse aux cabinets de médecins généralistes et aux programmes de sensibilisation communautaire.

- Les entreprises qui investissent dans des plateformes de densitométrie conviviales, rentables et améliorées par l’IA sont bien placées pour répondre à la demande croissante en Amérique du Nord en matière de dépistage de l’ostéoporose, en particulier dans les populations vieillissantes et les marchés émergents de la santé.

Retenue/Défi

« Coût élevé des équipements et accès limité dans les milieux pauvres en ressources »

- Malgré les avantages cliniques, le coût initial élevé de l’équipement de densitométrie osseuse, y compris l’installation, la formation et la maintenance, reste un obstacle important à une adoption généralisée, en particulier dans les pays à revenu faible et intermédiaire (PRFI).

- De plus, les politiques de remboursement limitées et la faible sensibilisation au dépistage de l’ostéoporose parmi les prestataires de soins primaires contribuent à la sous-utilisation de ces dispositifs, même dans les systèmes de santé développés.

- Le défi est aggravé par les disparités dans l’accès à une infrastructure d’imagerie avancée et à un personnel radiologique qualifié, ce qui limite les programmes de dépistage et le suivi diagnostique dans les zones éloignées ou mal desservies.

Par exemple,

- Un rapport de l’OMS de 2023 a noté que moins de 25 % des pays à revenu faible ou intermédiaire ont un accès systématique à la DXA, malgré le fardeau croissant des fractures ostéoporotiques.

- Une étude publiée dans le Journal of Bone and Mineral Research (2024) a révélé que dans plus de 40 % des établissements de santé ruraux aux États-Unis et au Canada, les tests de densité osseuse restent indisponibles en raison de coûts et de limitations logistiques.

- De plus, les coûts de maintenance continus, les mises à jour logicielles et les exigences d’étalonnage posent des problèmes d’accessibilité à long terme pour les petites cliniques et les prestataires de soins de santé.

- Il est essentiel de surmonter ces obstacles par le biais de partenariats public-privé, de programmes de location abordables, de subventions gouvernementales et d’innovations dans les outils de diagnostic à faible coût et au point de service pour libérer tout le potentiel du marché nord-américain des dispositifs de densitométrie osseuse.

Portée du marché des dispositifs d'ostéodensitométrie

Le marché est segmenté en fonction de la technologie et des utilisateurs finaux.

|

Segmentation |

Sous-segmentation |

|

Par technologie |

|

|

Par les utilisateurs finaux |

|

En 2025, le segment de l'ostéodensitométrie axiale devrait dominer le marché avec la plus grande part dans le segment technologique

Le segment de l'ostéodensitométrie axiale devrait dominer le marché nord-américain des appareils d'ostéodensitométrie en 2025, représentant la plus grande part de marché, soit environ 68,7 %. Ce leadership repose principalement sur sa précision supérieure dans la mesure des sites squelettiques centraux comme la colonne vertébrale et la hanche, les plus exposés aux fractures ostéoporotiques. De plus, des recommandations cliniques rigoureuses et une adoption généralisée en milieu hospitalier renforcent sa domination sur le marché.

Les hôpitaux devraient représenter la plus grande part au cours de la période de prévision dans le segment des utilisateurs finaux

En 2025, les hôpitaux devraient dominer le marché nord-américain des ostéodensitomètres, représentant la plus grande part de marché, soit environ 64,9 %. Cette domination repose sur un taux de patients élevé, la disponibilité d'infrastructures diagnostiques avancées et la compétence des radiologues. De plus, les hôpitaux servent souvent de centres principaux pour le dépistage, le diagnostic et la planification du traitement de l'ostéoporose.

Analyse régionale du marché des appareils de densitométrie osseuse

“U.S. is the Dominant Region in the North America Bone Densitometer Devices Market”

- U.S. leads the North America Bone Densitometer Devices market, driven by its advanced healthcare infrastructure, high awareness of osteoporosis, and well-established diagnostic protocols for bone health screening.

- The United States holds the largest market share due to a rapidly aging population, high prevalence of osteoporosis and related fractures, and the widespread use of DXA scans in clinical practice.

- Supportive reimbursement frameworks, comprehensive insurance coverage, and proactive preventive healthcare initiatives significantly contribute to regional market dominance.

- Furthermore, the strong presence of key manufacturers such as Hologic Inc., GE Healthcare, and Diagnostic Medical Systems (DMS), along with continuous technological innovation and AI-driven imaging solutions, fuels sustained growth across North America.

“U.S. is Projected to Register the Highest Growth Rate”

- The U.S. is expected to experience the fastest growth in the Bone Densitometer Devices market, driven by the increasing burden of osteoporosis, rising healthcare investments, and expanding access to diagnostic technologies.

- Key markets are witnessing growing demand due to large aging populations, improved healthcare infrastructure, and rising awareness of bone health.

- U.S. leads the region in adopting advanced bone densitometry systems, supported by an aging demographic and robust public health policies promoting early osteoporosis screening.

- Government-led health initiatives, public-private partnerships, and increasing availability of affordable DXA and ultrasound-based devices are accelerating market penetration.

- Additionally, the emergence of local device manufacturers and regulatory streamlining for medical devices are enhancing the region's appeal as a high-growth hub for bone health diagnostics.

Bone Densitometer Devices Market Share

The market competitive landscape provides details by competitor. Details included are company overview, company financials, revenue generated, market potential, investment in research and development, new market initiatives, North America presence, production sites and facilities, production capacities, company strengths and weaknesses, product launch, product width and breadth, application dominance. The above data points provided are only related to the companies' focus related to market.

The Major Market Leaders Operating in the Market Are:

- Hologic, Inc. (Marlborough, Massachusetts, USA)

- GE HealthCare Technologies Inc. (Chicago, Illinois, USA)

- Diagnostic Medical Systems Group (DMS Imaging) (Gallargues-le-Montueux, France)

- BeamMed Ltd. (Tel Aviv, Israel)

- OSG Corporation (Yokohama, Japan)

- Swissray North America Healthcare Holding Ltd. (Taipei, Taiwan)

- Medonica Co., Ltd. (Seoul, South Korea)

- Furuno Electric Co., Ltd. (Nishinomiya, Japan)

- Shenzhen Xray Electric Co., Ltd. (Shenzhen, China)

- OsteoSys Co., Ltd. (Seoul, South Korea)

Derniers développements en Amérique du Nord concernant les appareils de densitométrie osseuse

- En avril 2022, Newman Regional Health a ajouté l'appareil de densitométrie osseuse Hologic Horizon DXA, améliorant ainsi sa gamme d'offres de santé et de bien-être pour les hommes et les femmes.

- La première implantation DEXA-C a été réalisée par Aurora Spine Corporation en mars 2022 au Cypress Pointe Surgical Hospital en Louisiane, où la densité de l'implant a été précisément adaptée à la qualité osseuse du patient.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.