North America C Arms Market

Taille du marché en milliards USD

TCAC :

%

USD

1.92 Billion

USD

2.86 Billion

2024

2032

USD

1.92 Billion

USD

2.86 Billion

2024

2032

| 2025 –2032 | |

| USD 1.92 Billion | |

| USD 2.86 Billion | |

| % | |

|

Segmentation du marché des arceaux en Amérique du Nord, par type (arceaux mobiles et arceaux fixes), technologie (amplificateurs de brillance et écrans plats), type de modèle (fixation au sol et au plafond), application (chirurgie orthopédique et traumatologique, chirurgie cardiovasculaire, neurochirurgie, chirurgie gastro-intestinale, urologie, gestion de la douleur, chirurgie générale et autres), utilisateur final (hôpitaux, centres de diagnostic, cliniques spécialisées et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des arceaux en Amérique du Nord

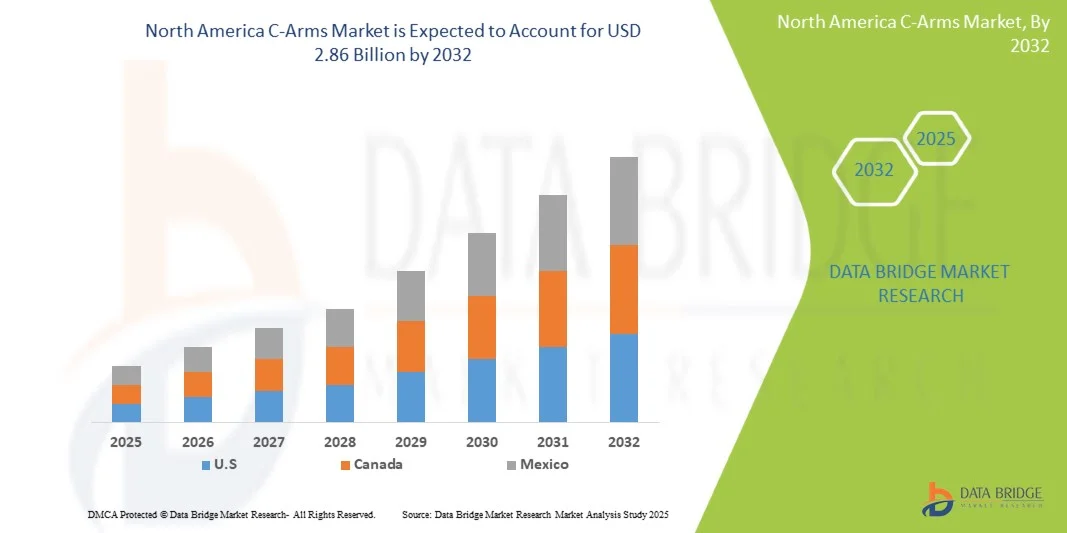

- La taille du marché nord-américain des C-Arms était évaluée à 1,92 milliard USD en 2024 et devrait atteindre 2,86 milliards USD d'ici 2032 , à un TCAC de 5,1 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante et les progrès technologiques des dispositifs d'imagerie médicale et des technologies chirurgicales, conduisant à une numérisation accrue dans les hôpitaux et les centres de diagnostic.

- De plus, la demande croissante du secteur de la santé pour des solutions d'imagerie précises, conviviales et intégrées pour les interventions chirurgicales et diagnostiques fait des arceaux de brillance le système d'imagerie moderne de référence. Ces facteurs convergents accélèrent l'adoption des solutions arceaux de brillance, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des arceaux en Amérique du Nord

- Les C-Arms, qui offrent des solutions d'imagerie avancées en temps réel pour les procédures chirurgicales, orthopédiques et d'urgence, sont des composants de plus en plus essentiels des systèmes de santé modernes dans les hôpitaux et les cliniques en raison de leur portabilité, de leur précision et de leur intégration avec des techniques mini-invasives.

- La demande croissante d'arceaux est principalement alimentée par la prévalence croissante des maladies chroniques, le nombre croissant d'interventions chirurgicales et les progrès technologiques continus améliorant la qualité de l'image et l'efficacité du flux de travail.

- Les États-Unis ont dominé le marché nord-américain des C-Arms avec la plus grande part de revenus de 88,90 % en 2024, caractérisé par l'adoption précoce de dispositifs d'imagerie médicale avancés, des dépenses de santé élevées et une forte présence d'acteurs clés de l'industrie, les États-Unis connaissant une croissance substantielle des installations de C-Arms dans les hôpitaux et les établissements de soins ambulatoires.

- Le Canada devrait connaître la croissance la plus rapide du marché nord-américain des C-Arms, qui devrait croître à un TCAC de 7,2 % entre 2025 et 2032, alimenté par le développement croissant des infrastructures de soins de santé, l'adoption croissante de procédures chirurgicales mini-invasives et l'investissement croissant dans les technologies d'imagerie avancées dans les hôpitaux et les centres de diagnostic.

- Le segment monté au sol a dominé le marché nord-américain des C-Arms en 2024 avec une part de 72,1 %, soutenu par sa facilité d'installation, son prix abordable et son adéquation aux petites et grandes salles d'opération.

Portée du rapport et segmentation du marché des arceaux en Amérique du Nord

|

Attributs |

Informations clés sur le marché des C-Arms |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des arceaux en Amérique du Nord

« Adoption croissante de l'imagerie avancée pour des procédures de précision et peu invasives »

- Une tendance significative et croissante sur le marché nord-américain des arceaux de brillance est l'adoption croissante de technologies d'imagerie avancées pour des diagnostics de précision et des chirurgies mini-invasives. Cette tendance transforme les flux de travail cliniques en orthopédie, cardiologie, neurologie et urgences, car les arceaux de brillance offrent une imagerie haute résolution en temps réel avec une exposition réduite aux radiations.

- Par exemple, les fabricants lancent des systèmes C-Arm compacts et mobiles équipés de capteurs plans, qui offrent une qualité d'image améliorée et une plus grande flexibilité au bloc opératoire. Ces innovations permettent aux médecins de réaliser des interventions complexes avec une précision et une efficacité accrues.

- L'intégration des arceaux de brillance aux systèmes de navigation et aux capacités d'imagerie 3D permet une meilleure visualisation des structures anatomiques, ce qui les rend particulièrement utiles en chirurgie du rachis, en traumatologie et en cardiologie interventionnelle. La possibilité de capturer plusieurs angles en temps réel améliore la précision chirurgicale tout en réduisant la durée des interventions.

- La demande croissante de procédures mini-invasives est l’un des principaux moteurs de cette tendance, car les patients et les prestataires de soins de santé préfèrent de plus en plus les approches qui réduisent le temps de récupération, les séjours à l’hôpital et les coûts globaux des soins de santé.

- Les hôpitaux et les cliniques spécialisées adoptent également rapidement des C-Arms dotés de fonctionnalités avancées telles que des technologies de réduction de dose, une connectivité sans fil et des empreintes compactes, qui améliorent la convivialité dans les blocs opératoires modernes.

- Par conséquent, des entreprises leaders telles que Siemens Healthineers, GE Healthcare et Philips investissent massivement dans la R&D pour introduire le traitement d'images basé sur l'IA, les C-Arms portables et les solutions intégrées au cloud, améliorant ainsi encore les capacités de ces systèmes.

- La demande en C-Arms combinant des performances d'imagerie élevées avec des conceptions compactes et des doses de rayonnement plus faibles augmente rapidement sur les marchés développés et émergents, car les systèmes de santé accordent de plus en plus d'importance à la sécurité des patients, à l'efficacité opérationnelle et à la rentabilité.

Dynamique du marché des arceaux en Amérique du Nord

Conducteur

« Besoin croissant d'imagerie avancée pour les interventions chirurgicales et diagnostiques »

- La prévalence croissante des maladies chroniques et des traumatismes, conjuguée à l'augmentation du nombre d'interventions chirurgicales, explique en grande partie la forte demande d'arceaux. Ces appareils fournissent une imagerie haute résolution en temps réel qui améliore la précision chirurgicale et les résultats pour les patients.

- Par exemple, en avril 2024, Ziehm Imaging a annoncé le lancement de son dernier arceau mobile doté d'améliorations d'imagerie basées sur l'IA, conçu pour les chirurgies orthopédiques et cardiovasculaires complexes. Ces innovations, mises en œuvre par des entreprises clés, devraient stimuler la croissance du secteur des arceaux au cours de la période de prévision.

- Alors que les prestataires de soins de santé recherchent de plus en plus des solutions d'imagerie avancées pour les interventions chirurgicales mini-invasives et complexes, les C-Arms offrent des avantages essentiels tels que des temps d'opération réduits, des taux de complications plus faibles et une précision diagnostique améliorée.

- De plus, la popularité croissante des chirurgies mini-invasives (CMI) et la demande de systèmes d'imagerie interconnectés dans les hôpitaux modernes font des arceaux un élément essentiel des blocs opératoires. Leur intégration transparente aux plateformes numériques et aux systèmes d'information hospitaliers renforce encore leur valeur ajoutée dans les flux de travail cliniques.

- La mobilité des arceaux portables, leur installation plus rapide et leurs fonctionnalités avancées telles que l'imagerie 3D et les capteurs plans sont des facteurs clés de leur adoption dans les hôpitaux, les centres de diagnostic et les cliniques spécialisées. La tendance à la numérisation et à l'imagerie en temps réel contribue également à la croissance du marché.

Retenue/Défi

« Inquiétudes concernant les coûts initiaux élevés et la radioprotection »

- Le coût initial relativement élevé des systèmes d'arceaux avancés par rapport aux appareils d'imagerie conventionnels peut constituer un frein à leur adoption, notamment dans les régions en développement ou pour les hôpitaux aux budgets limités. Les fonctionnalités haut de gamme telles que les détecteurs plans, les technologies avancées de réduction de dose ou l'imagerie 3D intégrée ont souvent un coût élevé, ce qui limite leur accessibilité.

- Les préoccupations liées à l'exposition aux rayonnements constituent également un obstacle à une adoption plus large. Si les arceaux modernes intègrent des technologies de réduction de la dose de rayonnement, les risques associés à une exposition prolongée ou répétée suscitent des inquiétudes tant chez les patients que chez les professionnels de santé.

- Par exemple, les rapports soulignant les risques d’exposition professionnelle des chirurgiens et du personnel des salles d’opération ont incité les organismes de réglementation et les hôpitaux à adopter des protocoles de sécurité radiologique plus stricts, ce qui peut accroître la complexité et les coûts opérationnels.

- Répondre à ces préoccupations par le biais d’offres de produits rentables, d’une formation solide pour les prestataires de soins de santé et du développement de technologies sans danger pour les radiations est essentiel pour instaurer la confiance et élargir l’adoption.

- De plus, la disponibilité limitée de professionnels qualifiés et formés à la manipulation et à la maintenance avancées des arceaux de brillance peut limiter leur utilisation généralisée. Des programmes de formation continue sont essentiels pour surmonter cet obstacle.

- Bien que les prix baissent progressivement et que les progrès technologiques améliorent la sécurité, la perception du fardeau financier et des risques pour la sécurité freine encore l'adoption, notamment dans les petits hôpitaux et cliniques. Relever ces défis sera essentiel pour assurer une croissance durable du marché.

Portée du marché nord-américain des arceaux en C

Le marché nord-américain des C-Arms est segmenté en fonction du type, de la technologie, du type de modèle, de l'application et de l'utilisateur final.

• Par type

En Amérique du Nord, le marché des arceaux en arc se divise en arceaux mobiles et arceaux fixes. Le segment des arceaux mobiles a dominé le marché avec une part de chiffre d'affaires de 61,5 % en 2024, grâce à sa flexibilité, sa compacité et sa facilité de déplacement entre les blocs opératoires. Ces systèmes sont très prisés en soins d'urgence et en chirurgie traumatologique, où l'imagerie en temps réel sur plusieurs sites est essentielle. Leur portabilité les rend particulièrement attractifs pour les hôpitaux disposant d'un espace limité, les services de consultation externe et les centres de chirurgie ambulatoire. Les progrès constants des détecteurs plans et des technologies de réduction de dose ont permis d'améliorer la qualité d'image des arceaux mobiles, élargissant ainsi leur utilisation pour les chirurgies complexes. De plus, la demande croissante d'interventions mini-invasives à l'échelle mondiale renforce l'adoption des arceaux mobiles. Ces systèmes offrent également un meilleur rapport coût-efficacité que les systèmes fixes, ce qui en fait une option attractive sur les marchés développés et émergents. Leur utilisation croissante en orthopédie, en cardiologie et dans la gestion de la douleur contribue à leur position de leader sur le marché.

Le segment des arceaux fixes devrait connaître le TCAC le plus rapide, soit 8,7 % entre 2025 et 2032, grâce à leur utilisation croissante dans les blocs opératoires de pointe et les hôpitaux spécialisés exigeant une imagerie continue de haute qualité. Les arceaux fixes offrent une stabilité, une résolution d'image supérieures et des fonctionnalités étendues pour les interventions complexes telles que la neurochirurgie et la chirurgie cardiovasculaire. Leur intégration aux blocs opératoires hybrides est de plus en plus courante dans les systèmes de santé développés, car ces systèmes permettent des interventions de haute précision. L'augmentation des investissements dans les infrastructures hospitalières de pointe et le soutien gouvernemental aux installations médicales de pointe stimulent également leur demande. De plus, les arceaux fixes sont de plus en plus intégrés aux systèmes d'imagerie et de navigation 3D, améliorant ainsi les résultats cliniques. Leur capacité à prendre en charge des interventions longues et complexes avec des performances d'imagerie constantes les rend indispensables dans les hôpitaux de soins tertiaires. Le nombre croissant de centres chirurgicaux spécialisés dans des régions comme l'Amérique du Nord, l'Europe et l'Asie-Pacifique devrait accélérer leur adoption.

• Par technologie

Sur le plan technologique, le marché nord-américain des arceaux en arc est segmenté en amplificateurs de brillance et en écrans plats. En 2024, le segment des écrans plats a dominé le marché avec une part de 68,4 %, grâce à sa qualité d'image supérieure, son champ de vision plus large et sa faible exposition aux rayonnements par rapport aux amplificateurs de brillance traditionnels. Ces détecteurs sont particulièrement utiles pour les interventions exigeant une haute précision, telles que les chirurgies cardiovasculaires, orthopédiques et neurologiques. Les arceaux en arc à écran plat offrent une imagerie numérique avancée avec un contraste amélioré, ce qui en fait un choix privilégié pour les blocs opératoires modernes. Leur capacité à fournir une imagerie 3D et à faciliter les techniques mini-invasives favorise leur adoption. Les hôpitaux et les cliniques spécialisées remplacent de plus en plus les amplificateurs de brillance par des détecteurs à écran plat, en raison de l'amélioration de la sécurité des patients. De plus, la demande croissante d'imagerie avancée dans les économies émergentes accélère leur adoption en Amérique du Nord. Grâce aux investissements croissants en R&D des principaux fabricants, les arceaux en arc à écran plat devraient maintenir leur position dominante.

Le segment des amplificateurs de brillance devrait connaître le TCAC le plus rapide, soit 7,9 % entre 2025 et 2032, en grande partie grâce à leur prix abordable et à leur large disponibilité sur les marchés sensibles aux prix. De nombreux hôpitaux et centres de diagnostic des pays en développement continuent de recourir aux amplificateurs de brillance en raison de leurs faibles coûts d'installation et de maintenance. Leur fiabilité éprouvée et leurs performances optimales pour les interventions chirurgicales et diagnostiques de routine les rendent attractifs pour les établissements soucieux de leur budget. De plus, les progrès technologiques constants ont amélioré leur durabilité et leur facilité d'utilisation, prolongeant ainsi leur durée de vie en pratique clinique. Le besoin croissant de solutions d'imagerie de base dans les établissements de santé ruraux alimente également la demande. Face à l'augmentation du nombre de patients, les petits hôpitaux privilégient les amplificateurs de brillance pour les procédures standard. De plus, ces systèmes constituent une porte d'entrée pour les prestataires de soins de santé qui migrent vers des solutions d'imagerie avancées. L'équilibre entre coût et performance devrait soutenir leur forte croissance dans les années à venir.

• Par type de modèle

En fonction du type de modèle, le marché nord-américain des arceaux chirurgicaux est segmenté en deux catégories : les arceaux au sol et les arceaux plafonniers. Le segment des arceaux au sol a dominé le marché en 2024 avec une part de marché de 72,1 %, grâce à sa facilité d'installation, son prix abordable et sa compatibilité avec les blocs opératoires de petite et grande taille. Les systèmes au sol sont largement plébiscités par les hôpitaux et les cliniques spécialisées en raison de leur polyvalence en orthopédie, cardiologie et chirurgie gastro-intestinale. Leur compatibilité avec diverses configurations de blocs opératoires leur confère une grande adaptabilité. Les fabricants lancent des modèles avancés offrant une ergonomie, une gestion de dose et une qualité d'image améliorées, renforçant ainsi leur adoption. De plus, leur capacité à répondre à un large éventail d'exigences d'imagerie sans modification significative des infrastructures contribue à leur domination. La forte demande des marchés en développement renforce également leur leadership, car ces systèmes offrent une solution économique pour l'imagerie avancée.

Le segment des arceaux plafonniers devrait connaître la croissance la plus rapide avec un TCAC de 9,2 % entre 2025 et 2032, porté par la demande croissante de configurations d'imagerie avancées dans les blocs opératoires hybrides. Les systèmes plafonniers offrent une efficacité accrue des flux de travail, une meilleure utilisation de l'espace et une stabilité accrue lors des interventions longues et complexes. Ces systèmes sont particulièrement adaptés aux hôpitaux haut de gamme pratiquant des interventions cardiovasculaires et neurochirurgicales avancées. L'importance croissante accordée à la médecine de précision et aux chirurgies mini-invasives accélère encore leur adoption. De plus, les arceaux plafonniers sont intégrés aux plateformes robotisées et à l'imagerie pilotée par l'IA, améliorant ainsi les résultats chirurgicaux. Les régions développées comme l'Amérique du Nord et l'Europe modernisent de plus en plus leurs infrastructures pour inclure des modèles plafonniers, ce qui favorise l'expansion du marché. Leur capacité à fournir une imagerie ininterrompue et une ergonomie améliorée les rend de plus en plus populaires dans les environnements chirurgicaux avancés.

• Sur demande

En fonction des applications, le marché nord-américain des arceaux de brillance est segmenté en chirurgies orthopédiques et traumatologiques, chirurgies cardiovasculaires, neurochirurgies, chirurgies gastro-intestinales, urologie, gestion de la douleur, chirurgie générale, etc. En 2024, le segment des arceaux de brillance dominait le marché avec une part de 34,7 %, en raison du volume important d'interventions nécessitant un guidage par imagerie en temps réel, telles que la prise en charge des fractures, les arthroplasties et les chirurgies de la colonne vertébrale. Les arceaux de brillance jouent un rôle essentiel en permettant aux chirurgiens de visualiser l'alignement osseux, le positionnement des implants et la précision des procédures, améliorant ainsi les résultats pour les patients. L'augmentation de l'incidence des accidents de la route, des blessures sportives et des fractures liées à l'ostéoporose a accru la demande pour ces systèmes. Les progrès en matière de clarté d'imagerie et de réduction de dose les rendent particulièrement précieux en orthopédie. Les hôpitaux et les cliniques spécialisées continuent de privilégier les arceaux de brillance pour la prise en charge des traumatismes, compte tenu de l'urgence et de la complexité de ces cas. De plus, la croissance de la population âgée à l’échelle mondiale contribue de manière significative au volume des procédures, maintenant ainsi la domination de ce segment.

Le segment des chirurgies cardiovasculaires devrait connaître le TCAC le plus rapide, soit 10,4 % entre 2025 et 2032, soutenu par l'augmentation des cas de maladies cardiaques et la préférence croissante pour les interventions cardiaques mini-invasives. Les arceaux de brillance sont de plus en plus utilisés en angiographie, pour la pose de stents et les interventions par cathéter, offrant aux chirurgiens une imagerie haute résolution en temps réel. L'expansion des centres de soins cardiaques à l'échelle mondiale et l'augmentation des investissements dans les soins de santé sont les principaux moteurs de cette croissance. Les arceaux de brillance à écran plat sont particulièrement utiles pour les interventions cardiovasculaires grâce à leur imagerie supérieure des vaisseaux sanguins. Les avancées technologiques, notamment la visualisation 3D et l'intégration à l'IA, améliorent encore les résultats cliniques. De plus, l'augmentation des troubles cardiovasculaires liés au mode de vie en Amérique du Nord crée une demande soutenue. L'accent mis sur la réduction des risques liés aux procédures et l'amélioration du temps de récupération des patients favorise également l'adoption rapide des arceaux de brillance dans ce domaine d'application.

• Par l'utilisateur final

En fonction de l'utilisateur final, le marché nord-américain des arceaux de brillance est segmenté en hôpitaux, centres de diagnostic, cliniques spécialisées et autres. En 2024, le segment hospitalier a dominé le marché avec une part de 58,6 %, les hôpitaux restant les principaux centres de chirurgie complexe et d'imagerie avancée. Leur capacité à investir dans des arceaux de brillance haute performance dotés de technologies de pointe en fait les plus grands utilisateurs. Les hôpitaux prennent en charge un volume important de patients dans de nombreuses spécialités, notamment l'orthopédie, la cardiologie et la neurologie, nécessitant des solutions d'imagerie avancées. La tendance croissante aux blocs opératoires hybrides dans les hôpitaux stimule encore davantage la demande d'arceaux de brillance. Les améliorations continues des infrastructures hospitalières, conjuguées à l'augmentation des financements publics et privés, renforcent cette domination. De plus, les hôpitaux bénéficient de l'intégration des arceaux de brillance aux dossiers médicaux électroniques et aux systèmes de navigation chirurgicale, améliorant ainsi l'efficacité des flux de travail.

Le segment des cliniques spécialisées devrait connaître une croissance annuelle composée (TCAC) record de 9,6 % entre 2025 et 2032, portée par la multiplication des centres spécialisés en orthopédie, cardiologie et gestion de la douleur. Les cliniques spécialisées investissent de plus en plus dans des arceaux compacts et mobiles, offrant une imagerie avancée à moindre coût opérationnel. Leur orientation vers les procédures mini-invasives répond à la demande d'imagerie en temps réel. La préférence croissante des patients pour les chirurgies ambulatoires et les séjours hospitaliers plus courts favorise également l'adoption des arceaux dans les cliniques spécialisées. De plus, les cliniques privilégient souvent des solutions d'imagerie avancées et rentables, ce qui favorise leur adoption dans les économies développées comme émergentes. Les partenariats stratégiques entre les fabricants d'arceaux et les cliniques spécialisées accélèrent l'adoption de ces systèmes en rendant ces technologies plus accessibles. Cette tendance positionne les cliniques spécialisées comme un moteur de croissance clé du marché.

Analyse régionale du marché des arceaux en Amérique du Nord

- Les États-Unis ont dominé le marché nord-américain des C-Arms avec la plus grande part de revenus de 88,90 % en 2024, caractérisé par l'adoption précoce de dispositifs d'imagerie médicale avancés, des dépenses de santé élevées et une forte présence d'acteurs clés de l'industrie, les États-Unis connaissant une croissance substantielle des installations de C-Arms dans les hôpitaux et les établissements de soins ambulatoires.

- Le Canada devrait connaître la croissance la plus rapide du marché nord-américain des C-Arms, qui devrait croître à un TCAC de 7,2 % entre 2025 et 2032, alimenté par le développement croissant des infrastructures de soins de santé, l'adoption croissante de procédures chirurgicales mini-invasives et l'investissement croissant dans les technologies d'imagerie avancées dans les hôpitaux et les centres de diagnostic.

- De plus, la présence d'acteurs clés en Amérique du Nord, les innovations technologiques en cours et la préférence croissante pour les chirurgies mini-invasives renforcent encore le leadership de l'Amérique du Nord dans l'industrie des C-Arms.

Aperçu du marché des arceaux en C aux États-Unis et en Amérique du Nord

Les États-Unis ont dominé le marché nord-américain des arceaux chirurgicaux, avec une part de chiffre d'affaires de 88,90 % en 2024, grâce à une forte demande d'imagerie en temps réel lors des interventions chirurgicales et diagnostiques. Les hôpitaux, les centres de chirurgie ambulatoire et les centres de diagnostic spécialisés adoptent rapidement des systèmes d'arceaux chirurgicaux avancés pour les chirurgies mini-invasives, les interventions orthopédiques, les soins traumatologiques et la radiologie interventionnelle. La présence de fabricants nord-américains de premier plan, associée à des avancées technologiques continues telles que les détecteurs à écran plat, les solutions d'imagerie basées sur l'IA et les capacités d'imagerie 3D, accélère encore la croissance du marché. De plus, les dépenses élevées du secteur de la santé américain, l'adoption précoce de dispositifs médicaux de pointe et des politiques de remboursement rigoureuses favorisent l'adoption des arceaux chirurgicaux en milieu clinique.

Aperçu du marché des arceaux en C au Canada et en Amérique du Nord

Le Canada devrait connaître la croissance la plus rapide du marché nord-américain des arceaux chirurgicaux, avec un TCAC de 7,2 % prévu entre 2025 et 2032, grâce à l'expansion continue des infrastructures de santé et à la modernisation des hôpitaux et des centres de diagnostic. L'adoption croissante des interventions chirurgicales mini-invasives, l'augmentation des investissements dans les technologies d'imagerie de pointe et les initiatives gouvernementales visant à améliorer l'accès à l'équipement médical de pointe sont des facteurs de croissance clés. La sensibilisation croissante des chirurgiens et des professionnels de la santé aux avantages de l'imagerie en temps réel, conjuguée aux partenariats entre les hôpitaux canadiens et les fabricants mondiaux de dispositifs médicaux, stimule encore davantage l'adoption de ces appareils sur le marché. Le Canada se positionne ainsi comme un marché à forte croissance dans le paysage nord-américain des arceaux chirurgicaux.

Part de marché des arceaux en Amérique du Nord

L'industrie des C-Arms est principalement dirigée par des entreprises bien établies, notamment :

- Assing (Italie)

- BMI Biomedical International srl (Italie)

- AADCO Medical, Inc. (États-Unis)

- Eurocolumbus srl (Italie)

- Shimadzu Corporation (Japon)

- ITALRAY (Italie)

- Hologic, Inc. (États-Unis)

- Villa Sistemi Medicali Spa (Italie)

- Stéphanix (France)

- MS WESTFALIA GmbH (Allemagne)

- Siemens Healthineers AG (Allemagne)

- Ziehm Imaging GmbH (Allemagne)

- Koninklijke Philips NV (Pays-Bas)

- Canon Inc. (Japon)

- EcoRay (Corée du Sud)

- INTERMEDICAL Srl (Italie)

- Ecotron (États-Unis)

- General Electric Company (États-Unis)

Derniers développements sur le marché nord-américain des arceaux en C

- En avril 2022, Shimadzu a lancé la série Trinias avec SCORE Opera, un système d'angiographie croisée de pointe. Ce système intègre un traitement d'image optimisé par l'IA et est conçu pour prendre en charge les procédures de cathétérisme pratiquées dans tout le corps pour les maladies cardiaques et autres, répondant ainsi aux défis croissants des centres de soins médicaux.

- En août 2023, Canon Medical a lancé le système d'angiographie Alphenix / Evolve Edition, commercialisé sur le marché européen. Utilisant une technologie d'apprentissage profond en temps réel, ce système améliore l'imagerie tout en réduisant le temps et la dose de rayonnement lors des interventions coronariennes percutanées (ICP) courantes et complexes et des interventions pour cardiopathies structurelles (CHD).

- En novembre 2023, Ziehm Imaging a élargi sa gamme de produits Solo FD en lançant une nouvelle variante équipée d'un capteur plan IGZO de 31 cm x 31 cm. Cette amélioration permet l'imagerie de zones anatomiques plus vastes, comme la hanche entière lors d'interventions orthopédiques, élargissant ainsi le champ d'application de ce système d'arceau mobile.

- En février 2024, Philips a lancé l'arceau mobile motorisé Zenition 90 lors du Congrès européen de radiologie (ECR) 2024. Conçu pour répondre à des besoins vasculaires complexes, ce système offre des capacités d'imagerie haute puissance et des mouvements motorisés rapides, facilitant une gamme de procédures cliniques, notamment les interventions cardiaques, la gestion de la douleur et l'urologie.

- En juin 2024, Philips a reçu l'autorisation 510(k) de la FDA pour son arceau mobile motorisé Zenition 90. Cette autorisation permet le déploiement du système aux États-Unis, améliorant ainsi sa disponibilité pour l'imagerie avancée dans diverses procédures médicales.

- En mars 2024, Siemens Healthineers a présenté le CIARTIC Move, un arceau 2D et 3D robotisé et autonome. Équipé d'un châssis entièrement motorisé avec roues holonomes, le CIARTIC Move permet des mouvements précis dans toutes les directions, automatisant ainsi les flux d'imagerie peropératoire et réduisant le temps et les efforts nécessaires au positionnement du système.

- En novembre 2024, GE HealthCare a annoncé le lancement de l'arceau mobile CBCT OEC 3D, offrant des capacités d'imagerie 3D et 2D. Ce système est conçu pour offrir une imagerie précise pour une grande variété d'interventions, notamment la chirurgie rachidienne, orthopédique, cardiaque et vasculaire, sans avoir à changer de système.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.